Taille et Part du Marché des Actionneurs Pneumatiques Automobiles

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

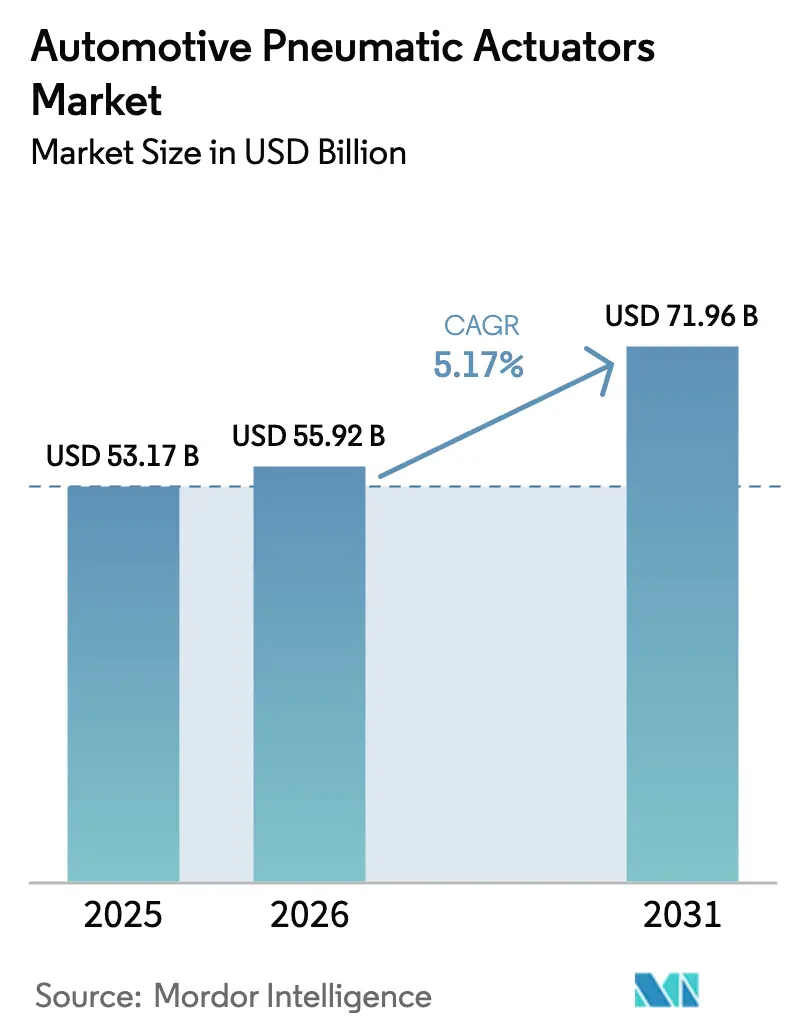

| Taille du Marché (2026) | 55.92 Milliards de dollars |

| Taille du Marché (2031) | 71.96 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.17% CAGR |

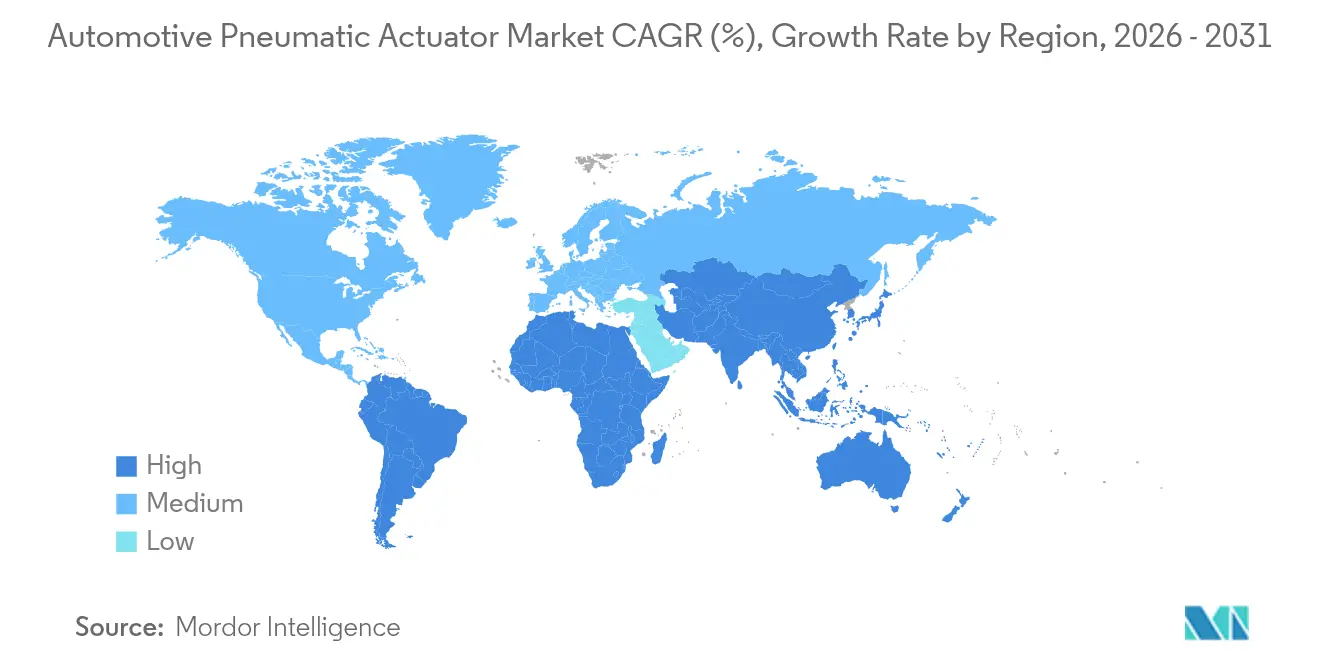

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

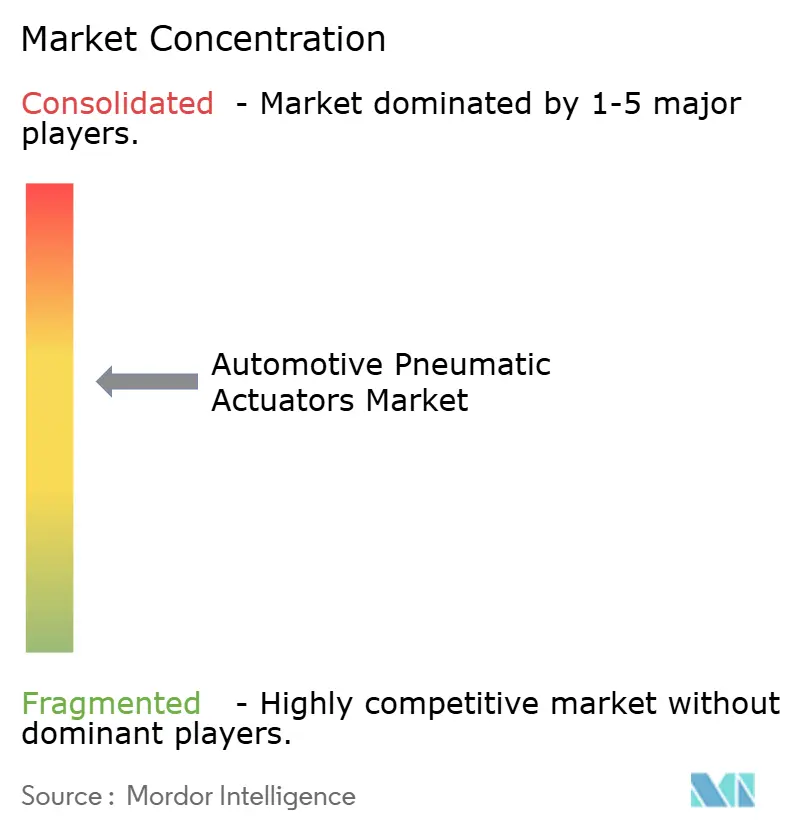

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Actionneurs Pneumatiques Automobiles par Mordor Intelligence

La taille du Marché des Actionneurs Pneumatiques Automobiles était évaluée à 53,17 milliards USD en 2025 et devrait croître de 55,92 milliards USD en 2026 pour atteindre 71,96 milliards USD d'ici 2031, à un CAGR de 5,17% durant la période de prévision (2026-2031). Malgré la concurrence des actionneurs électriques à haute efficacité énergétique, les constructeurs automobiles continuent de s'appuyer sur des dispositifs pneumatiques pour les fonctions de sécurité, de groupe motopropulseur et de châssis. Des réglementations d'émissions plus strictes et l'adoption croissante des ADAS stimulent la demande, avec l'Asie-Pacifique en tête grâce à des chaînes d'approvisionnement solides. Parallèlement, le Moyen-Orient et l'Afrique, ainsi que l'Amérique du Sud, connaissent une croissance rapide grâce à l'expansion des programmes d'assemblage locaux.

Points Clés du Rapport

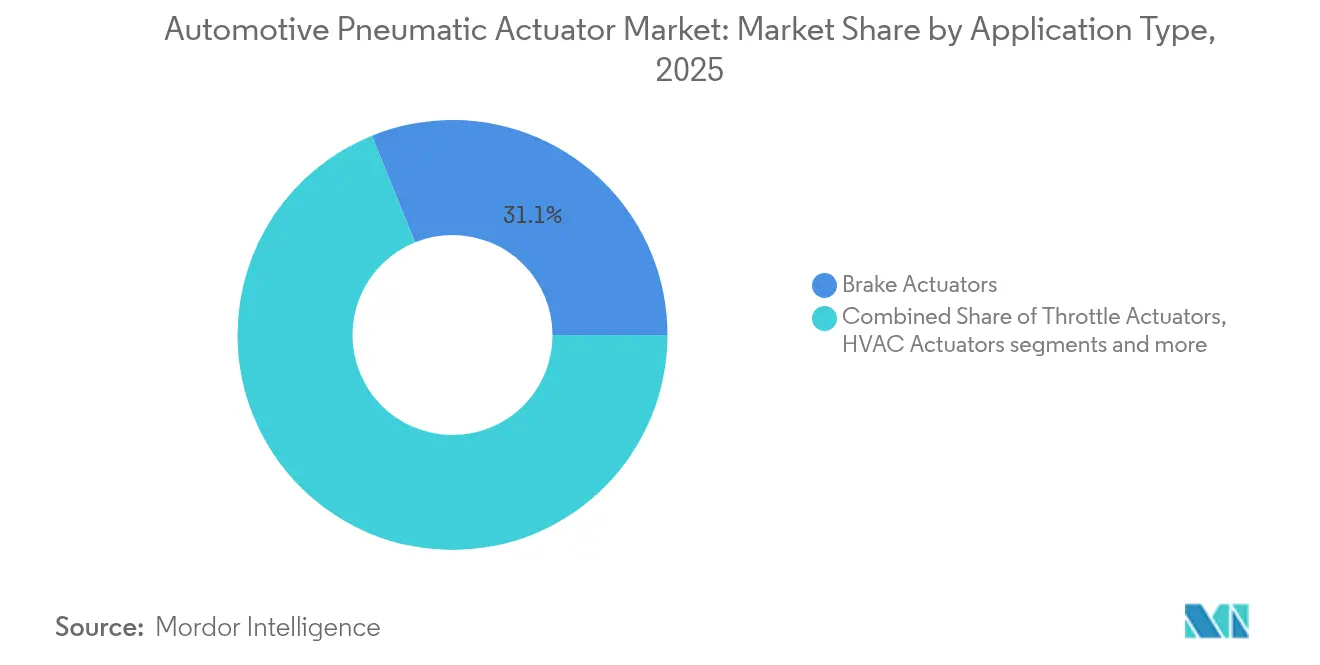

- Par type d'application, les actionneurs de frein ont dominé avec une part de marché de 31,12% des actionneurs pneumatiques automobiles en 2025, tandis que les actionneurs de wastegate de turbocompresseur devraient croître à un CAGR de 6,43% jusqu'en 2031.

- Par type de véhicule, les voitures particulières représentaient 56,05% de la taille du marché des actionneurs pneumatiques automobiles en 2025, mais les véhicules utilitaires lourds devraient enregistrer le CAGR le plus rapide de 5,63% jusqu'en 2031.

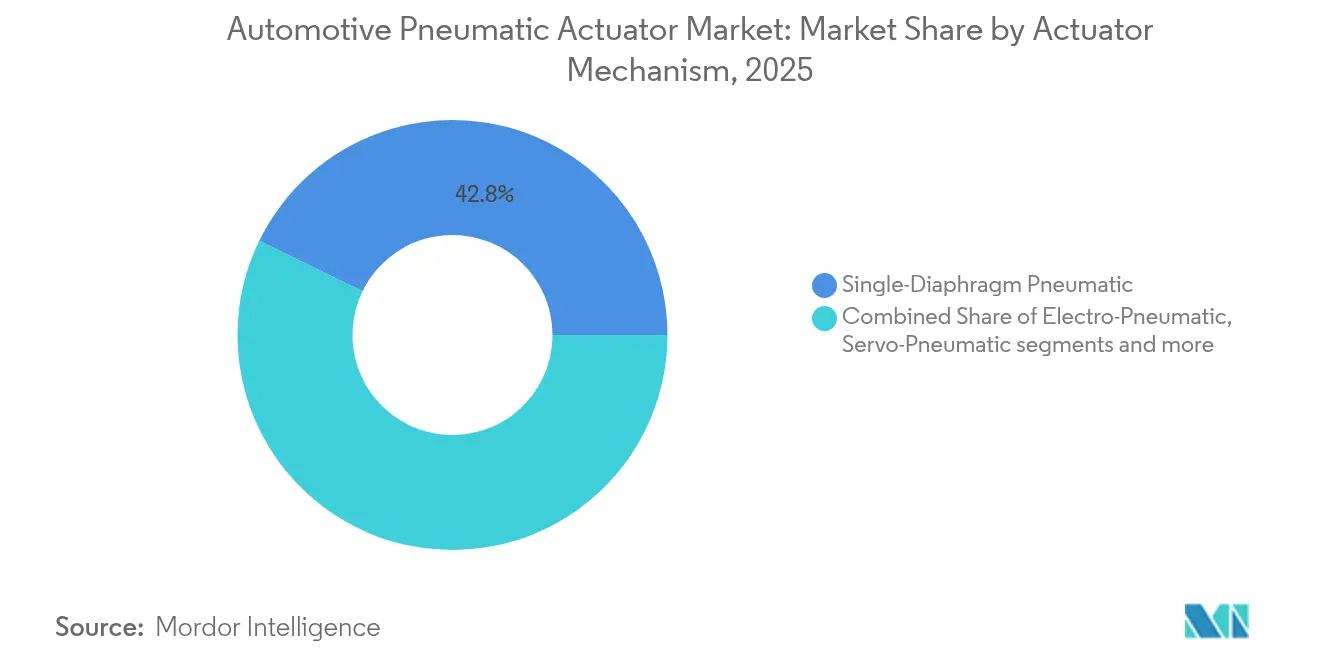

- Par mécanisme d'actionneur, les conceptions à membrane simple détenaient 42,78% de la part du marché des actionneurs pneumatiques automobiles en 2025, tandis que les hybrides électro-pneumatiques devraient afficher un CAGR de 6,08% jusqu'en 2031.

- Par canal de vente, les programmes OEM ont dominé la distribution avec une part de revenus de 72,45% du marché des actionneurs pneumatiques automobiles en 2025, tandis que le marché secondaire devrait croître à un CAGR de 5,05% jusqu'en 2031

- Par région, l'Asie-Pacifique a capturé 45,08% de la part des revenus du marché des actionneurs pneumatiques automobiles en 2025, tandis que le Moyen-Orient et l'Afrique progressent à un CAGR de 7,42% jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial des Actionneurs Pneumatiques Automobiles

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Normes d'émissions plus strictes favorisant un contrôle précis du mélange air-carburant | +1.5% | Mondial, UE et Amérique du Nord en tête | Court terme (≤ 2 ans) |

| Augmentation de la production mondiale de véhicules | +1.2% | Mondial, avec une concentration centrale en Asie-Pacifique | Moyen terme (2-4 ans) |

| Prolifération des ADAS exigeant une actionnement précis | +1.1% | Mondial, avec un accent sur le segment premium | Moyen terme (2-4 ans) |

| Tendance à l'allègement pour l'économie de carburant | +0.8% | Amérique du Nord et UE, extension vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Adoption du calage de distribution des moteurs ICE à hydrogène | +0.3% | Japon, Allemagne, marchés sélectionnés d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Monétisation des logiciels d'actionneurs via OTA | +0.2% | Segments premium d'Amérique du Nord et d'UE | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Normes d'émissions plus strictes favorisant un contrôle précis du mélange air-carburant

Les normes Phase 3 pour les poids lourds de l'EPA américaine, promulguées en 2024, resserrent les seuils de NOx, obligeant les fabricants de moteurs diesel à affiner les stratégies EGR et de dosage qui reposent sur des vannes pneumatiques haute résolution.[1]Agence de Protection de l'Environnement des États-Unis, "Contrôle de la Pollution Atmosphérique par les Nouveaux Véhicules à Moteur : Normes pour les Moteurs et Véhicules Lourds," epa.gov Des projets similaires Euro 7 déclenchent des pics de demande en Europe. Les tests de validation sur le terrain remplacent les cycles de laboratoire, obligeant les actionneurs à maintenir leur précision sous des vibrations et des excursions de température réelles. Les fournisseurs proposant des ensembles électro-pneumatiques qui ferment la boucle de rétroaction numérique bénéficient d'avantages distincts lors des appels d'offres. Le calendrier réglementaire accélère les décisions d'attribution, consolidant la visibilité des revenus pour la période de prévision.

Augmentation de la production mondiale de véhicules

La hausse des volumes de véhicules légers et lourds stimule la demande de base dans toutes les applications pneumatiques, car chaque unité assemblée comporte plusieurs points d'actionnement. L'Association des Constructeurs Automobiles du Japon a confirmé que les calendriers OEM pour 2025 intègrent toujours des solutions pneumatiques dans les circuits de frein, de papillon des gaz et d'EGR pour garantir l'efficacité énergétique et la conformité.[2]Association des Constructeurs Automobiles du Japon, "Statistiques des Véhicules à Moteur 2024," jama.or.jp Le partage de plateformes amplifie davantage les volumes car une seule famille d'actionneurs peut désormais être montée sur des modèles apparentés, augmentant les économies d'échelle pour les fournisseurs. Les fabricants occidentaux repositionnent leurs empreintes d'assemblage final vers l'Asie du Sud-Est, ce qui encourage les fabricants d'actionneurs à co-localiser leurs lignes de modules. La reprise de la production sécurise donc la croissance à court terme du marché des actionneurs pneumatiques automobiles, même si les concurrents électriques affûtent leur proposition de valeur en termes de coûts.

Prolifération des ADAS exigeant un actionnement précis

Les fonctionnalités d'aide à la conduite de niveau supérieur, du freinage d'urgence automatisé à l'assistance aux embouteillages, nécessitent des actionneurs capables de répondre en quelques millisecondes aux commandes des unités de contrôle électronique. Les dispositifs hybrides électro-pneumatiques gèrent la densité de puissance de la pression d'air tout en exécutant les points de consigne numériques du réseau du véhicule. Standard Motor Products a élargi sa gamme de freins de stationnement électroniques en 2025 pour prendre en charge les derniers algorithmes d'évitement de collision.[3]"Standard ajoute des Actionneurs de Frein de Stationnement Électronique," Standard Motor Products, smpcorp.com Cet impératif d'intégration maintient le marché des actionneurs pneumatiques automobiles aligné sur les thèmes généraux des véhicules définis par logiciel plutôt que marginalisé par les systèmes purement électriques.

Tendance à l'allègement pour l'économie de carburant

Les feuilles de route d'efficacité énergétique des OEM poussent les ingénieurs en actionneurs vers des boîtiers composites et des emboutissages métalliques à paroi mince. Des recherches indépendantes sur les composites automobiles confirment que le remplacement des boîtiers en acier par des plastiques renforcés de fibres de carbone peut réduire le poids des actionneurs de 35% sans sacrifier la résistance. Des modules de volets de mélange HVAC plus légers et des mécanismes de réglage de siège se traduisent directement par des gains de consommation mesurables lors des tests d'homologation. L'initiative encourage également l'intégration fonctionnelle — fusionner deux ou plusieurs rôles pneumatiques dans un seul boîtier — ce qui réduit la longueur du faisceau et simplifie l'installation en ligne, rendant les objectifs de réduction des coûts et du poids mutuellement renforçants.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Transition vers des actionneurs électriques à haute efficacité énergétique | -1.8% | Mondial, porté par les segments premium | Moyen terme (2-4 ans) |

| Complexité et coût de maintenance élevé des systèmes pneumatiques | -0.9% | Mondial, particulièrement le marché secondaire | Court terme (≤ 2 ans) |

| Pénurie d'élastomères de haute qualité pour les joints | -0.6% | Impact sur la chaîne d'approvisionnement mondiale | Court terme (≤ 2 ans) |

| Décarbonisation des équipementiers de rang 1 freinant la R&D pneumatique | -0.4% | Accent sur l'UE et l'Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Transition vers des actionneurs électriques à haute efficacité énergétique

Les systèmes électromécaniques convertissent l'énergie de la batterie en mouvement avec une efficacité allant jusqu'à 80%, dépassant largement le plafond de 20% des homologues à entraînement pneumatique. L'écart devient plus prononcé dans les voitures électriques, où chaque watt économisé prolonge l'autonomie. Les constructeurs de lignes migrent également leurs robots de soudage et leurs bras de manutention vers des vérins électriques pour une meilleure précision de trajectoire. Pourtant, le pneumatique domine toujours les nœuds à force maximale, tels que les freins à tambour des camions lourds, où l'air comprimé est déjà intégré à la plateforme du véhicule. Par conséquent, les fournisseurs orientent leur R&D vers des actionneurs à technologie mixte qui préservent la force basée sur la pression tout en intégrant un contrôle de position à faible consommation d'énergie.

Complexité et coût de maintenance élevé des systèmes pneumatiques

Les architectures à air comprimé nécessitent des sécheurs, des réservoirs et des raccords étanches, qui s'ajoutent tous au coût des matières et à la main-d'œuvre de service. Les opérateurs de flottes signalent des intervalles de remplacement des joints de 18 à 24 mois sur les chambres de frein, contre plus de 60 mois pour les alternatives électriques étanches. Les attentes réduites en matière de temps d'arrêt dans le cadre des programmes de maintenance prédictive placent le pneumatique dans une position de désavantage en termes de coûts. Le canal du marché secondaire subit le plus grand impact sur les marges car les garages indépendants doivent disposer d'un inventaire de pièces plus large et d'équipements spécialisés de détection de fuites.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type d'Application : Les systèmes de freinage dominent le marché

Les chambres de frein et les unités d'étrier de frein de stationnement ont représenté 31,12% de la part du marché des actionneurs pneumatiques automobiles en 2025. Leur présence est obligatoire sur chaque variante de véhicule particulier et commercial, consolidant le volume de base. Les freins de stationnement électromécaniques pénètrent les berlines de luxe, mais les freins à tambour des camions lourds s'appuient toujours sur des chambres à air qui délivrent une force de serrage élevée à faible coût unitaire. Les actionneurs de wastegate de turbocompresseur suivent comme la catégorie à la croissance la plus rapide, affichant un CAGR de 6,43% car les moteurs à essence downsizés dépendent d'une gestion précise de la suralimentation pour atteindre les objectifs de puissance et d'émissions. Les vannes de papillon des gaz, les volets de mélange HVAC et les papillons EGR maintiennent une croissance à un chiffre moyen, chacun soutenu par des impératifs réglementaires ou de confort.

Les régulateurs de rampe d'injection de carburant pneumatiques subsistent dans certaines configurations flex-fuel populaires au Brésil, tandis que les plongeurs de verrouillage de porte restent courants dans les citadines à faible coût. Dans l'ensemble, les fournisseurs expérimentent des capteurs de pression intelligents intégrés dans les corps d'actionneurs pour fournir des données de santé au réseau de contrôle du véhicule. Ces améliorations prolongent la pertinence des dispositifs à entraînement pneumatique même si les entraînements à moteur électrique direct réduisent les écarts concurrentiels. Dans l'ensemble, la combinaison d'applications souligne pourquoi le marché des actionneurs pneumatiques automobiles maintient des revenus de plusieurs dizaines de milliards de dollars : il couvre des fonctions de sécurité, d'émissions et de confort obligatoires que chaque véhicule doit intégrer.

Par Type de Véhicule : Les segments commerciaux accélèrent la croissance

Les voitures particulières ont généré 56,05% des revenus de 2025, reflétant le volume de production brut dans les usines mondiales. Pourtant, les véhicules utilitaires lourds devraient rythmer l'expansion de la taille du marché des actionneurs pneumatiques automobiles avec un CAGR de 5,63%. Les opérateurs de flottes apprécient la durabilité des circuits de frein à air et de suspension pneumatique sous des cycles d'utilisation intensifs, tandis que des quotas de CO₂ plus stricts poussent à une gestion optimisée du compresseur plutôt qu'à des échanges technologiques complets. Les fourgonnettes utilitaires légères suivent la demande de colis du commerce électronique et atteignent un CAGR robuste grâce à la croissance de la logistique urbaine. Les équipements de construction et miniers sont principalement concernés par les contrôleurs de volet d'échappement haute température et les stabilisateurs de direction robustes.

Les deux-roues restent un micro-segment concentré dans certaines économies asiatiques, mais les OEM de scooters testent des servos à basse pression d'air pour l'actionnement automatique de l'embrayage. La diversité met en évidence une bifurcation : les voitures particulières de banlieue gravitent vers des entraînements électriques compacts pour les avantages NVH, tandis que les véhicules à forte charge utile maintiennent le pneumatique pour la densité de force et la maintenabilité éprouvée. Cette divergence façonne les futures stratégies de plateforme des fournisseurs de rang 1, les obligeant à produire des familles modulaires qui s'adaptent des évaluations micro aux évaluations lourdes sans réécrire les protocoles de qualification.

Par Mécanisme d'Actionneur : Les hybrides électro-pneumatiques mènent l'innovation

Les conceptions à membrane simple ancraient encore 42,78% du volume de 2025 car elles délivrent une course linéaire fiable avec un nombre minimal de pièces. Néanmoins, les hybrides électro-pneumatiques dominent les tableaux de croissance avec un CAGR de 6,08%. Dans ces unités, un petit moteur sans balais actionne une vanne pilote, régulant la pression proportionnellement aux commandes numériques tandis que la membrane multiplie la force sur la tige de sortie. L'architecture concilie la force à longue course du pneumatique avec la précision en boucle fermée de l'électronique. Les variantes à dépression subsistent dans les plateformes à essence, bien que le passage aux groupes motopropulseurs turbocompressés ou électriques à batterie réduise la disponibilité du vide de collecteur, favorisant l'adoption progressive de compresseurs à entraînement électrique.

Les formats servo-pneumatiques et à crémaillère gèrent la direction hors route et l'articulation du godet de chargeur, des environnements qui imposent un fonctionnement sécurisé contre les explosions autour de nuages de poussière volatils. Les types à palettes rotatives occupent des tâches de confort de cabine de niche telles que le mouvement des volets de ventilation dans les modules HVAC premium. La richesse des mécanismes signifie qu'aucune technologie unique ne peut prétendre à l'ubiquité, et cette diversité protège le marché des actionneurs pneumatiques automobiles d'une obsolescence soudaine, du moins dans les flottes à groupe motopropulseur mixte prévues pour la prochaine décennie.

Par Canal de Vente : La complexité d'intégration OEM soutient la domination

Les contrats d'équipement d'origine contrôlaient 72,45% du chiffre d'affaires mondial en 2025 car les pièces de freinage et d'émissions doivent passer des tests d'homologation rigoureux avant la livraison en ligne. Les constructeurs automobiles privilégient les accords d'approvisionnement à long terme liés aux cycles de vie des plateformes s'étendant sur sept ans ou plus, préservant des calendriers de commande prévisibles pour les fournisseurs. Le marché secondaire croît à un CAGR de 5,05%, soutenu par un âge moyen du parc automobile mondial dépassant 11 ans, mais fait face à un frein structurel où les kits de remplacement électriques promettent des kilomètres sans entretien. Les distributeurs indépendants investissent dans la formation pour assurer le diagnostic des systèmes à air, mais les réparations de fuites d'air comprimé restent à forte intensité de main-d'œuvre.

L'attraction OEM est peu susceptible de se dissiper compte tenu de la classification de sécurité fonctionnelle de la plupart des modules pneumatiques. Même lorsque des remplacements électriques apparaissent, les constructeurs automobiles font fréquemment appel à un double approvisionnement pour couvrir le risque technique, ce qui prolonge la demande du cycle de vie pour les unités à air existantes. Les fournisseurs renforcent donc les programmes d'ingénierie de rang 0,5 — co-conception de campagnes de tests hivernaux et d'audits de cybersécurité — pour conserver leur place sur les futures nomenclatures de lancement de modèles.

Analyse Géographique

L'Asie-Pacifique a généré 45,08% des revenus mondiaux en 2025, soutenue par la production de voitures particulières multi-marques de la Chine et la compétence japonaise en matière de vannes de haute précision. La région devrait afficher un CAGR de 6,84% car les bases d'approvisionnement au Vietnam, en Thaïlande et en Inde montent dans la chaîne de valeur, rendant l'approvisionnement régional attractif pour les marques mondiales. Les centres de R&D électro-pneumatique en Corée du Sud exploitent l'écosystème de semi-conducteurs avancés du pays pour intégrer des capteurs MEMS de pression sur les PCB des actionneurs, renforçant l'avantage concurrentiel. Nonobstant la pénétration des véhicules électriques, les segments de sous-compactes à coût optimisé installent toujours des unités HVAC et de wastegate turbo à entraînement pneumatique, sécurisant le volume pour les fournisseurs.

Le Moyen-Orient et l'Afrique se distinguent comme le groupe à la croissance la plus rapide avec un CAGR robuste de 7,42%. La politique industrielle Vision 2030 de l'Arabie Saoudite attire des lignes d'assemblage CKD, chacune exigeant un contenu d'actionneurs localisé pour les camions commerciaux qui desservent les booms de construction. Les Émirats Arabes Unis exploitent la logistique des zones franches pour réexporter des kits de pièces détachées vers les marchés africains. L'accès de la Turquie à l'union douanière européenne stimule ses exportations de composants, obligeant les fournisseurs pneumatiques à étendre leurs installations d'Izmir et de Bursa. Ces dynamiques réorientent les achats des expéditions transcontinentales vers la production de proximité, réduisant les délais et les émissions de fret.

En Amérique du Sud, les architectures de moteurs flex-fuel propres à la région stimulent la demande d'actionneurs EGR et de rampe de carburant car les mélanges d'éthanol modifient quotidiennement la stœchiométrie de combustion. Les règles de contenu local poussent les fournisseurs multinationaux à implanter des presses de vulcanisation d'élastomères dans le Minas Gerais plutôt que d'importer des piles de joints. L'assemblage de camions lourds argentins rebondit après les mesures de stabilisation monétaire, ajoutant de l'élan pour les chambres de frein à haute capacité. La volatilité des devises et le risque politique tempèrent les perspectives, mais l'inertie du parc installé maintient le marché des actionneurs pneumatiques automobiles résilient dans l'hémisphère.

Paysage Concurrentiel

L'arène des fournisseurs présente une concentration modérée. Continental, Bosch et Denso s'appuient sur des décennies de portefeuilles de freinage et de groupe motopropulseur, ainsi que sur une intégration étroite au niveau de la gestion des programmes OEM. Leurs laboratoires de validation établis et leur empreinte géographique permettent une adaptation rapide lorsque les constructeurs automobiles ajoutent des clauses d'approvisionnement régional. La réorganisation de Continental en 2024 a placé les activités d'actionneurs et de contrôle de mouvement dans une division dédiée conçue pour accélérer la prise de décision dans un contexte de demande volatile. Bosch ancre son avantage concurrentiel autour de l'usinage à haut volume et de la composition d'élastomères en interne qui amortit les chocs liés aux pénuries de joints.

La consolidation se poursuit alors que les fournisseurs cherchent à atteindre des économies d'échelle et des synergies entre portefeuilles. Le rapprochement Schaeffler-Vitesco finalisé en octobre 2024 a créé une feuille de route de synergies de 600 millions EUR en combinant l'électronique de transmission avec la profondeur d'actionnement mécanique. Les entreprises de rang intermédiaire se concentrent sur des points forts de niche : HEINZMANN se spécialise dans les vannes EGR résistantes à la chaleur fonctionnant à 750 °C pour les moteurs diesel commerciaux, tandis que de petites maisons allemandes et japonaises fabriquent des servo-pneumatiques miniatures pour l'ABS des motos. Les nouveaux entrants du domaine de l'automatisation industrielle tentent de transposer leur savoir-faire en vérins électriques dans les véhicules, suscitant une pollinisation croisée technologique.

L'innovation matérielle constitue le prochain champ de bataille. Les fournisseurs investissant dans des chimies d'élastomères riches en fluor obtiennent une résistance supérieure à l'ozone et aux biocarburants, un facteur de différenciation à mesure que les mélanges d'e-carburants se multiplient. Les composants légers à matrice métallique associant des peaux en aluminium à des noyaux en polymère réduisent la masse unitaire de deux chiffres, s'alignant sur les règles d'économie de carburant des OEM. La part de marché dépend donc de la rapidité avec laquelle les acteurs établis peuvent intégrer l'électronique, les logiciels et les matériaux avancés dans les architectures à air comprimé héritées. Ceux qui ne parviennent pas à évoluer risquent de céder des programmes à des spécialistes agiles de l'électrification sur l'horizon de cinq ans.

Leaders du Secteur des Actionneurs Pneumatiques Automobiles

Denso Corporation

Robert Bosch GmbH

Continental AG

Emerson

Hitachi Astemo Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Avril 2025 : Standard Motor Products a élargi son programme d'Actionneurs de Frein de Stationnement Électronique, ajoutant une couverture pour les véhicules récents Ford, Jeep, Ram, Mercedes-Benz et Subaru.

- Octobre 2024 : Schaeffler AG a finalisé la fusion avec Vitesco Technologies, visant 600 millions EUR de synergies annuelles d'ici 2029.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et périmètre de couverture

Notre étude recense chaque dispositif fabriqué en usine qui convertit l'air comprimé en mouvement linéaire ou rotatif pour des fonctions embarquées telles que le freinage, le contrôle de la soupape de décharge du turbocompresseur, l'actionnement du papillon des gaz, les volets HVAC et les serrures de portes. Les revenus couvrent la fourniture en équipement d'origine ainsi que les remplacements en première monte pour les voitures particulières, les véhicules commerciaux, les deux-roues et les équipements hors route, exprimés en dollars américains constants de 2024.

Exclusions du périmètre : les actionneurs exclusivement électriques ou hydrauliques, les kits de réparation et les vannes autonomes sont exclus.

Aperçu de la segmentation

- Par Type d'Application

- Actionneurs de Papillon des Gaz

- Actionneurs d'Injection de Carburant

- Actionneurs de Frein

- Actionneurs de Recirculation des Gaz d'Échappement

- Actionneurs de Wastegate de Turbocompresseur

- Actionneurs HVAC

- Actionneurs de Verrouillage de Porte

- Autres

- Par Type de Véhicule

- Voitures Particulières

- Véhicules Utilitaires Légers

- Véhicules Utilitaires Moyens et Lourds

- Véhicules Hors Route

- Deux-Roues

- Par Mécanisme d'Actionneur

- Pneumatique à Membrane Simple

- Pneumatique à Dépression

- Électro-Pneumatique

- Servo-Pneumatique

- À Crémaillère

- À Palettes Rotatives

- Par Canal de Vente

- OEM

- Marché Secondaire

- Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Reste de l'Amérique du Nord

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Espagne

- Italie

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Australie et Nouvelle-Zélande

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Arabie Saoudite

- Émirats Arabes Unis

- Turquie

- Égypte

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont échangé avec des fabricants de composants, des intégrateurs de rang 1, des ateliers de flottes et des distributeurs régionaux en Asie-Pacifique, en Europe et dans les Amériques, clarifiant les prix de vente moyens, les cycles de garantie et les impacts réglementaires avant de fusionner ces informations avec les résultats documentaires.

Recherche documentaire

Nous avons exploité les données ouvertes des tableaux de production de véhicules de l'OICA, les flux commerciaux UN Comtrade HS-841231, les perspectives de parc de véhicules électriques de l'Agence internationale de l'énergie, les associations régionales de freinage et les dépôts d'entreprises, puis vérifié les actualités sur Dow Jones Factiva. Ces sources ont ancré les bases de production, de commerce et de prix, et de nombreux autres portails réputés ont également été consultés pour des recoupements et des clarifications.

Dimensionnement du marché et prévisions

Une approche descendante multiplie la production annuelle de véhicules, la taille du parc et le taux d'équipement en actionneurs par application par les prix de vente moyens mixtes. Les consolidations fournisseurs et les vérifications de canaux ajustent les totaux lorsque l'écart dépasse cinq pour cent. Les variables clés comprennent le taux de pénétration des turbocompresseurs, les mandats ABS et ESC, la part des véhicules électriques et les intervalles de remplacement. Ces éléments alimentent une régression multivariée qui étend les prévisions jusqu'en 2030.

Validation des données et cycle de mise à jour

Les résultats passent par des tableaux de bord de variance, une révision par les pairs et une validation par la direction. Nous actualisons chaque rapport tous les douze mois, avec des mises à jour intermédiaires déclenchées par des rappels majeurs, des changements de politique ou des chocs macroéconomiques, afin que les clients disposent toujours de la vue la plus récente.

Pourquoi la référence de Mordor sur les actionneurs pneumatiques automobiles est fiable

Les estimations publiées divergent parce que les éditeurs découpent le marché selon différents paniers de produits, ensembles de véhicules, années de tarification et règles d'actualisation. En alignant étroitement le périmètre sur les points de mouvement à air comprimé et en combinant les volumes OE et de remplacement, Mordor Intelligence fournit une référence équilibrée.

Les principaux facteurs d'écart sont généralement l'exclusion des unités aftermarket, le regroupement du pneumatique avec d'autres types d'actionnement, ou des courbes de prix obsolètes. Notre couverture géographique plus large et notre actualisation annuelle réduisent la dérive.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| USD 53,17 Md (2025) | Mordor Intelligence | |

| USD 27,90 Md (2024) | Consultance régionale A | Comptabilise uniquement les ventes OE de véhicules légers et omet les volumes aftermarket |

| USD 20,25 Md (2023) | Consultance mondiale B | Regroupe le pneumatique dans un pool d'actionneurs mixtes et utilise un cycle de mise à jour de trois ans |

Ces contrastes montrent que notre sélection rigoureuse de variables et notre validation fréquente fournissent aux décideurs des chiffres qu'ils peuvent relier à des leviers clairs et reproduire en toute confiance.

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle du marché des actionneurs pneumatiques automobiles ?

Le marché s'établit à 55,92 milliards USD en 2026 et devrait atteindre 71,96 milliards USD d'ici 2031.

Quel segment d'application domine le marché ?

Les actionneurs de frein commandent la plus grande part avec 31,12% de part de marché en 2025, reflétant leur rôle de sécurité obligatoire.

Pourquoi les véhicules utilitaires lourds affichent-ils une croissance plus rapide que les voitures particulières ?

Les opérateurs de flottes privilégient la durabilité et la force de serrage élevée, entraînant un CAGR de 5,63% pour les camions lourds contre une croissance plus faible dans les segments automobiles qui adoptent de plus en plus l'actionnement électrique.

Quelle est l'importance de l'Asie-Pacifique dans ce paysage ?

L'Asie-Pacifique détient 45,08% des revenus mondiaux, soutenue par une capacité d'assemblage dense et des chaînes d'approvisionnement intégrées, et devrait croître à un CAGR de 6,84%.

Quelle tendance technologique définit la conception future des produits ?

Les hybrides électro-pneumatiques constituent la principale voie d'innovation, associant la puissance pneumatique à la précision électronique pour répondre aux exigences des ADAS et du contrôle des émissions.

Quel facteur représente la plus grande contrainte ?

La transition vers des actionneurs électriques à haute efficacité soustrait 1,8 point de pourcentage au CAGR prévu en raison des impératifs d'économies d'énergie dans les segments premium.

Dernière mise à jour de la page le: