Tamanho e Participação do Mercado de MLCC Automotivo

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 4.91 Bilhões de dólares |

| Tamanho do Mercado (2031) | 17.62 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 29.15% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de MLCC Automotivo por Mordor Intelligence

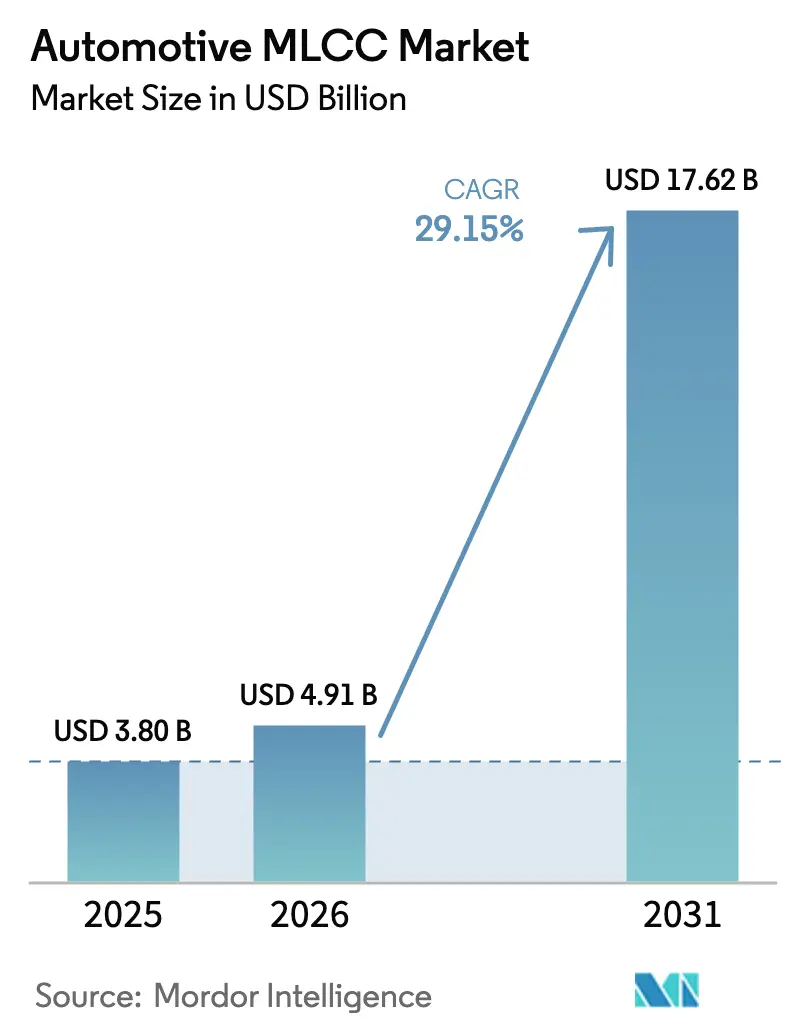

O tamanho do mercado de MLCC automotivo deve crescer de USD 3,80 bilhões em 2025 para USD 4,91 bilhões em 2026 e está previsto para atingir USD 17,62 bilhões até 2031 a um CAGR de 29,15% no período 2026-2031. A aceleração da eletrificação, a profunda penetração de ADAS e a migração para sistemas elétricos de 800 V continuam elevando o conteúdo por veículo, enquanto os investimentos em larga escala da Murata, TDK e Samsung Electro-Mechanics se concentram na miniaturização de substratos, na resistência a alta tensão e na confiabilidade de terminações flexíveis para garantir a qualificação automotiva.[1]Equipe de Relações com Investidores, "Discurso do Dia do Investidor TDK 2024," TDK, tdk.com Os veículos elétricos a bateria consomem mais de três vezes a quantidade de MLCCs das plataformas de combustão interna, pois os inversores de tração, os carregadores embarcados e os circuitos avançados de gerenciamento térmico exigem, cada um, desacoplamento denso e supressão de EMI. A mudança contínua de ECUs distribuídas para controladores de domínio e zonais intensifica os requisitos de fornecimento de energia em módulos menos numerosos, porém dramaticamente mais potentes, expandindo assim o valor de MLCC por unidade mesmo com a redução da contagem de módulos. A alocação volátil de capacidade entre smartphones e automotivo, somada à inflação dos custos de materiais cerâmicos de níquel e paládio, injeta risco de fornecimento no curto prazo, mas a visibilidade de crescimento no longo horizonte permanece elevada graças às atualizações de segurança funcional obrigatórias e à política global de impulso em direção a frotas de emissão zero.

Principais Conclusões do Relatório

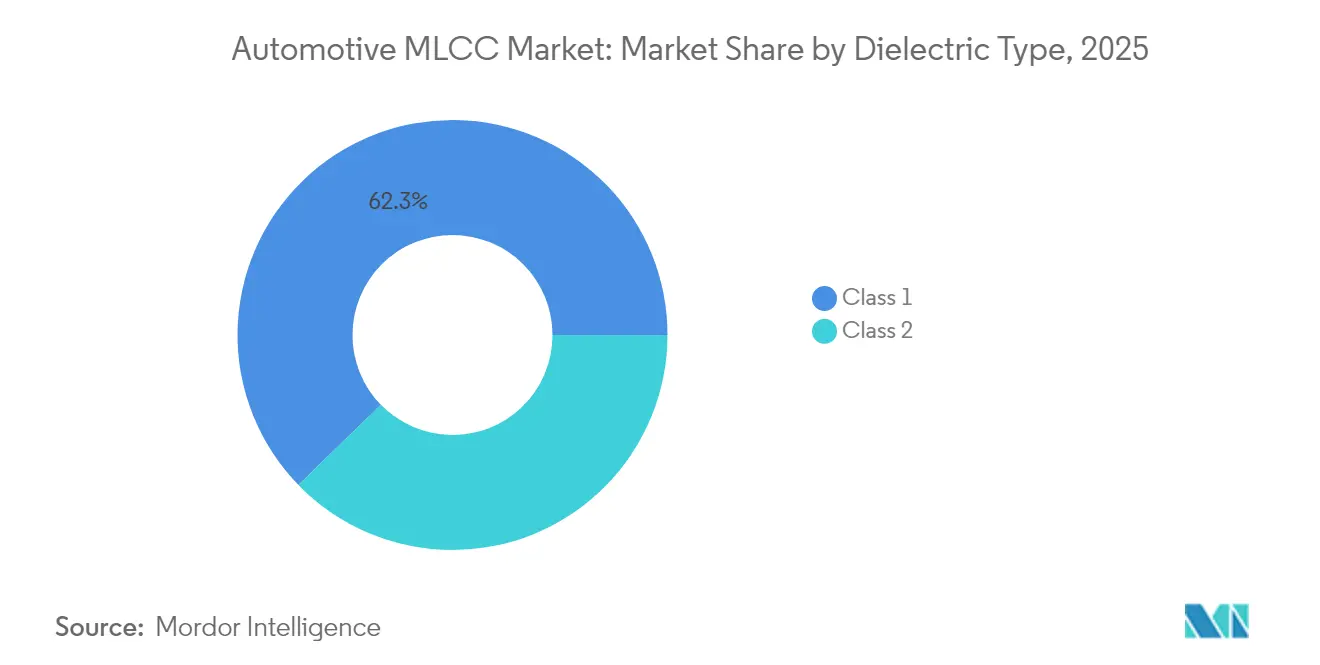

- Por classe dielétrica, os dispositivos de Classe 1 capturaram 62,28% da participação do mercado de MLCC automotivo em 2025, enquanto os dispositivos de Classe 2 estão projetados para registrar o CAGR mais rápido de 30,25% até 2031.

- Por tamanho de caixa, os componentes 201 lideraram com 55,91% de participação de receita em 2025 no mercado de MLCC automotivo; o formato 402 está previsto para expandir a um CAGR de 30,05% até 2031.

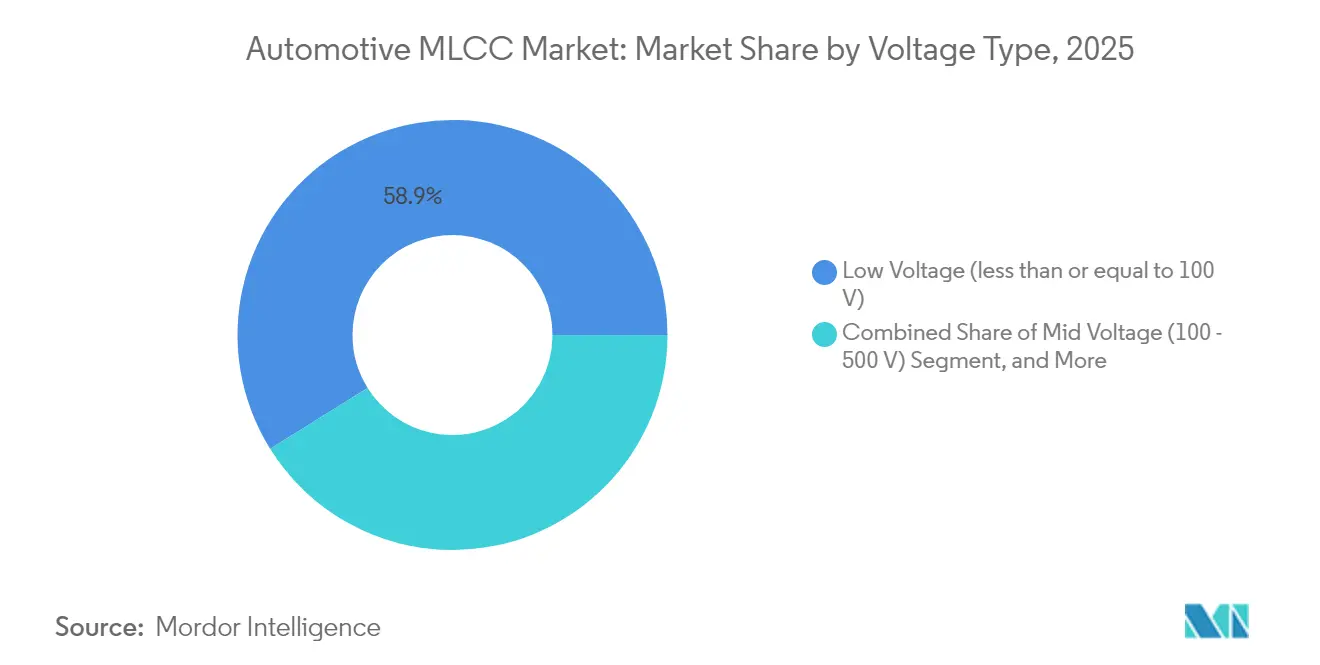

- Por classificação de tensão, as unidades de baixa tensão (menor ou igual a 100 V) representaram 58,88% do tamanho do mercado de MLCC automotivo em 2025 e permanecem o subsegmento de crescimento mais rápido a 30,20% até 2031.

- Por tipo de montagem, a montagem em superfície comandou 41,05% de participação em 2025 no mercado de MLCC automotivo; as soluções de tampa metálica registram o CAGR projetado mais alto de 29,95% até 2031.

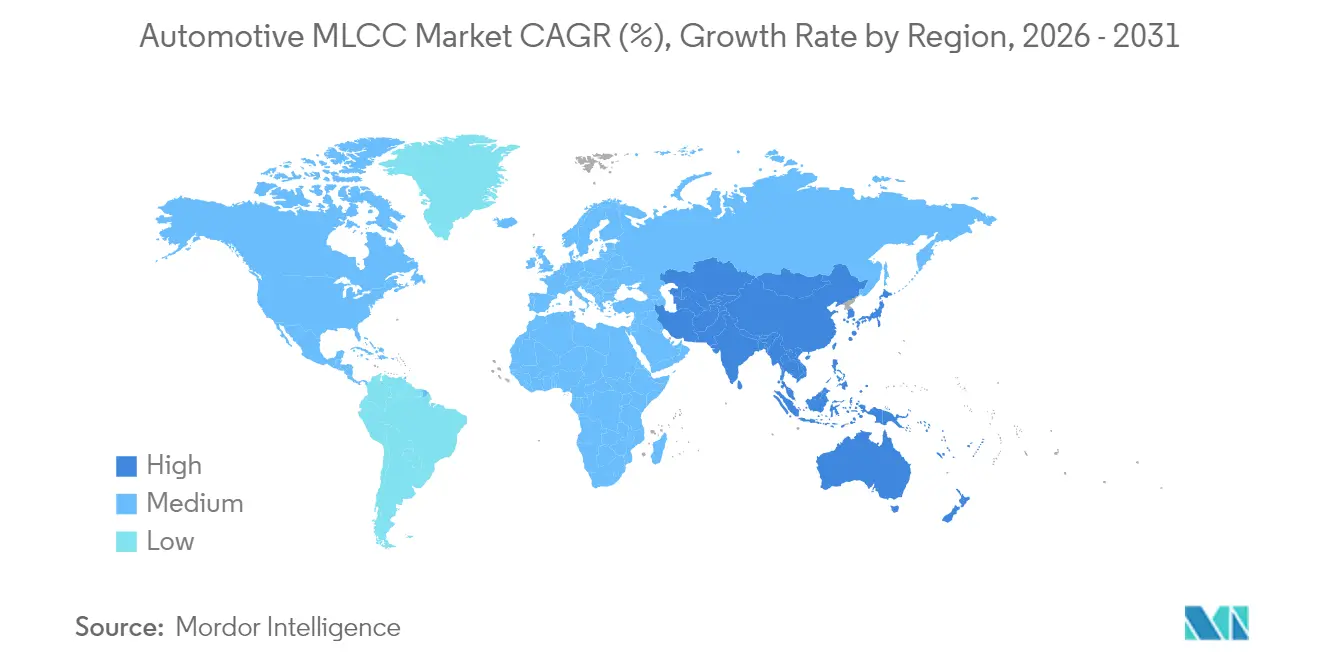

- Por geografia, a Ásia-Pacífico dominou com 57,12% de participação em 2025 no mercado de MLCC automotivo; a América do Norte apresenta o CAGR mais acentuado de 31,25% impulsionado por programas de relocalização e incentivos a veículos elétricos até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de MLCC Automotivo

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| A arquitetura ADAS de alta intensidade tecnológica requer maior densidade de capacitância | +8.5% | Global, com adoção antecipada na América do Norte e na UE | Médio prazo (2-4 anos) |

| Rápida eletrificação do trem de força e plataformas de 800 V | +9.2% | Núcleo na Ásia-Pacífico, com expansão para América do Norte e UE | Longo prazo (≥ 4 anos) |

| Migração dos OEMs para arquiteturas E/E de domínio e zonais | +6.8% | Global, liderado por OEMs premium na Alemanha e no Japão | Médio prazo (2-4 anos) |

| Diretrizes mais rígidas de derating dos OEMs impulsionando a demanda por MLCCs de classe superior | +4.1% | Global, com requisitos mais rigorosos na UE e no Japão | Curto prazo (≤ 2 anos) |

| Adoção de módulos de potência SiC impulsionando os soquetes de MLCC de alta tensão | +7.3% | Ásia-Pacífico e América do Norte, seguindo as curvas de adoção de SiC | Longo prazo (≥ 4 anos) |

| Mandato impulsionado por seguros para ECUs de telemática de manutenção preditiva | +3.2% | América do Norte e UE, impulsionado por estruturas regulatórias | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

A Arquitetura ADAS de Alta Intensidade Tecnológica Requer Maior Densidade de Capacitância

As pilhas ADAS agora integram LiDAR, câmeras de alta resolução, radar e processadores de redes neurais, cada um exigindo estabilidade rigorosa da rede de fornecimento de energia em amplos espectros de frequência. A consolidação em domínios de computação centralizados concentra o ruído de comutação, de modo que os capacitores de desacoplamento devem exibir menor resistência série equivalente e indutância enquanto se encaixam em espaços confinados. As peças de 0,4 × 0,2 mm com ~100 nF da Murata sustentam a miniaturização de sensores sem sacrificar a confiabilidade, e a aceleração do volume em 2025 desbloqueará economias de área de placa para módulos de câmera Tier 1. As normas automotivas de EMC, especialmente a CISPR 25 Classe 5, elevam as contagens de MLCC porque cada lane de serializador-desserializador e PHY de interface de alta velocidade precisa de bypass localizado. À medida que os fabricantes de automóveis avançam para a autonomia de Nível 3 em veículos de segmento médio, os soquetes totais de MLCC para ADAS por carro estão projetados para aumentar mais 40% até 2028, consolidando a influência de médio prazo deste impulsionador.

Rápida Eletrificação do Trem de Força e Plataformas de 800 V

A migração de pacotes de 400 V para 800 V reduz pela metade o tempo de carga de pico e diminui o peso do cobre, mas sujeita os componentes passivos a dv/dt mais acentuado e estresse de corona.[2]Equipe de Relações com Investidores, "Discurso do Dia do Investidor TDK 2024," TDK, tdk.com Os inversores com MOSFETs de carboneto de silício comutam em frequências mais altas, de modo que os esquemas de desacoplamento exigem MLCCs com maior rigidez dielétrica, baixo fator de dissipação e ressonância acústica mínima. Os MLCCs de caixa 3225 e 100 V da TDK oferecem capacitância líder do setor enquanto permanecem dentro dos ciclos de temperatura AEC-Q200, permitindo arranjos compactos de link CC em inversores de tração. Os carregadores embarcados de alta tensão também requerem conjuntos de peças de 100–470 nF para filtragem de modo comum. O impulso em direção a plataformas de veículos elétricos pesados de classe megawatt escala ainda mais o estresse de tensão, garantindo que este impulsionador permaneça potente ao longo da década.

Migração dos OEMs para Arquiteturas E/E de Domínio e Zonais

Os fabricantes de automóveis premium reestruturaram as redes em torno de seis a dez controladores zonais conectados por backbones Ethernet de 10 Gb, substituindo ~100 ECUs legadas. A consolidação reduz o peso do chicote, mas força as placas restantes a hospedar domínios de energia de sinal misto que atendem a múltiplos subsistemas simultaneamente. Cada trilho adicional exige conjuntos de MLCCs de filtro de entrada, armazenamento em massa e alta frequência, de modo que o conteúdo por controlador aumenta mesmo com a redução da contagem de placas. As variantes de terminação flexível da Murata protegem essas montagens maiores contra a flexão da placa induzida pela ressonância estrutural da cabine. As atualizações de software over-the-air intensificam a variação de corrente durante a programação flash, amplificando ainda mais a necessidade de redes de bypass densas. Consequentemente, a mudança de arquitetura reforça a resiliência de volume no curto prazo, apesar da futura integração de ASICs.

Diretrizes Mais Rígidas de Derating dos OEMs Impulsionando a Demanda por MLCCs de Classe Superior

Após os retornos de campo de inversores em 2024, os OEMs europeus e japoneses endureceram as regras de derating, limitando a tensão contínua a 50% da classificação e restringindo a temperatura de operação a dois terços do máximo do componente. Os engenheiros agora selecionam dielétricos Classe 1 X8G ou X9G em vez de Classe 2 X7R para preservar a capacitância sob carga. A Samsung Electro-Mechanics emprega terminações flexíveis de cobre-epóxi que impedem o trincamento induzido por flexão da placa, satisfazendo o requisito de segurança VW80808 da Volkswagen.[3]Marketing de Produto, "Solução MLCC de 25 V para Reguladores de Tensão de Memória," Samsung Electro-Mechanics, samsungsem.com O derating reduz a janela de capacitância utilizável, de modo que os projetistas compensam as perdas instalando mais peças, ou peças de valor mais alto, por trilho, aumentando assim a demanda por MLCCs de grau premium. Embora as mudanças de política já estejam em vigor, as auditorias de conformidade programadas até 2027 mantêm este impulsionador impactante no curto a médio prazo.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Volatilidade entre oferta e demanda devido ao conflito de capacidade entre smartphones e automotivo | -4.7% | Global, com impacto agudo no polo de fabricação da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Aumento dos custos de materiais cerâmicos (níquel, paládio) | -3.8% | Global, com desafios de repasse de custos em regiões sensíveis a preços | Médio prazo (2-4 anos) |

| Falhas de campo relacionadas à qualidade em inversores de veículos elétricos (AEC-Q200 rev-D) | -2.9% | Global, com aplicação mais rigorosa na UE e no Japão | Curto prazo (≤ 2 anos) |

| Preferência dos OEMs por capacitores de filme em inversores de tração acima de 1 µF/1 kV | -2.1% | Global, concentrado em aplicações de veículos elétricos de alta tensão | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade entre Oferta e Demanda Devido ao Conflito de Capacidade entre Smartphones e Automotivo

Os lançamentos de eletrônicos de consumo absorvem linhas de MLCC de alto volume porque as produções de telefones frequentemente excedem 1,5 bilhão de unidades anualmente, eclipsando os volumes automotivos. As fundições priorizam os ciclos de design mais curtos e a velocidade de conversão de caixa dos telefones carro-chefe, deixando de lado as execuções automotivas de qualificação mais longa durante os picos de aceleração do terceiro e quarto trimestres. Apesar de os fabricantes de automóveis bloquearem previsões de 12 meses, puxadas repentinas de handsets podem estender os prazos de entrega para peças de Classe 1 de 16 para 34 semanas, forçando os Tier 1s a ativar alocações de contingência. A tensão deve se moderar à medida que os fornecedores reservam capacidade automotiva dedicada, mas o risco de cronograma no curto prazo permanece relevante.

Aumento dos Custos de Materiais Cerâmicos (Níquel, Paládio)

As camadas dielétricas dependem de eletrodos de níquel, enquanto as terminações flexíveis usam pastas ricas em paládio; ambos os metais experimentaram oscilações de preços de dois dígitos ao longo de 2024-2025 em meio a apertos geopolíticos de fornecimento. Os contratos automotivos frequentemente bloqueiam preços por janelas de três anos, de modo que as margens dos fabricantes se comprimem quando as altas no mercado à vista superam o hedge. Embora a substituição por ligas de cobre e prata esteja avançando, as compensações de desempenho limitam o alívio imediato para SKUs de alta tensão. Portanto, a inflação dos custos de insumos provavelmente amortecerá a lucratividade no médio prazo, mesmo com o aumento dos volumes unitários.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Dielétrico: A Liderança da Classe 1 Prevalece sob Mandatos de Confiabilidade

Os dispositivos de Classe 1 capturaram 62,28% da participação do mercado de MLCC automotivo em 2025, refletindo a insistência do setor na estabilidade de capacitância em ciclos de -55 °C a 150 °C. O segmento está projetado para crescer a um CAGR de 29,85% até 2031, superando o crescimento geral do mercado de MLCC automotivo à medida que as regras de derating dos OEMs elevam a demanda pela Classe 1. Embora as peças de Classe 2 ofereçam maior eficiência volumétrica, sua queda de capacitância sob polarização impede o uso em domínios de ADAS, direção e frenagem críticos para a segurança. Os fabricantes de automóveis, portanto, alocam a Classe 2 principalmente para trilhos de infoentretenimento ou conforto de cabine, protegendo os circuitos de missão crítica com conjuntos de Classe 1. À medida que os controladores de tração de veículos elétricos e zonais proliferam, a contribuição do tamanho do mercado de MLCC automotivo das peças de Classe 1 está prevista para atingir USD 10,85 bilhões até 2031, ante USD 2,37 bilhões em 2025.

A P&D simultânea se concentra nas formulações X8G e X9G para elevar a resistência à temperatura além de 150 °C, ampliando a vantagem competitiva contra substitutos de filme polimérico. Como o AEC-Q200 rev-D intensifica os ciclos de teste de vida, os fornecedores com dopantes de nanocristais proprietários e controle de sinterização, como a Murata, fortalecem a liderança enquanto os novos entrantes lutam para passar na qualificação.

Por Tamanho de Caixa: Dominância do 201 Encontra Aceleração do 402

Com 55,91% de participação em 2025, o formato 201 permanece o fator de forma de uso geral, equilibrando confiabilidade da junta de solda, rendimento de pick-and-place e densidade de capacitância. No entanto, as peças 402 registram um CAGR de 30,05% até 2031, pois as câmeras ADAS e as unidades de radar exigem embalagem ultradensa. O tamanho do mercado de MLCC automotivo para componentes 402 está definido para superar USD 2,69 bilhões até 2031, refletindo a pressão dos OEMs para recuperar área de PCB para roteamento SerDes de alta velocidade. Enquanto isso, os formatos 603 e maiores persistem em inversores de potência porque pilhas dielétricas mais espessas gerenciam estresse acima de 150 V com características superiores de autoaquecimento. Os roteiros do setor visam códigos sub-0402 até 2027, mas a adoção automotiva ficará atrás da adoção pelo consumidor até que as provas de sobrevivência a vibrações amadureçam.

Por Tensão: Supremacia de Baixa Tensão com Potencial de Alta Tensão

As unidades de baixa tensão (menor ou igual a 100 V) detinham 58,88% do mercado de MLCC automotivo em 2025, ancoradas pelos trilhos de controle de carroceria de 12 V, infoentretenimento e sensores. A fatia se expande a um CAGR de 30,20%, mas os SKUs de alta tensão (acima de 500 V) perdem participação estratégica à medida que as arquiteturas de veículos elétricos de 800 V proliferam. O segmento de 100 V sozinho pode triplicar até 2030 à medida que os drivers de gate de carboneto de silício adotam anéis de isolamento de 48 V. Por ora, as conquistas de design se concentram em peças X8L abaixo de 25 V, que suportam PHYs Ethernet e interfaces seriais de câmera. Múltiplos OEMs exploram pilhas híbridas combinando MLCCs com filme de camada fina para suavizar picos de alta energia, sugerindo complementaridade entre tecnologias em vez de substituição direta.

Por Tipo de Montagem de MLCC: Emergência da Tampa Metálica sob Ciclos de Serviço Severo

A tecnologia de montagem em superfície ainda comanda 41,05% das receitas de 2025 devido à eficiência da linha automatizada e à evolução de PCB de passo fino. No entanto, a montagem com tampa metálica acelera a um CAGR de 29,95% porque a vibração do trem de força de veículos elétricos, o solavanco de torque e as temperaturas elevadas estressam as terminações padrão. Os projetos de tampa metálica encapsulam o chip em uma tampa condutora soldada a abas de cobre pesado, desacoplando os corpos cerâmicos das forças de flexão e dobrando a capacidade de condução de corrente. Os MLCCs de terminal radial permanecem viáveis para caixas de fusíveis sob o capô, mas cedem participação para SMDs de tampa metálica e terminação flexível à medida que os OEMs buscam pontuações de confiabilidade mais altas nos testes VDA239-011. Ao longo da previsão, o tamanho do mercado de MLCC automotivo para peças de tampa metálica pode superar USD 1,62 bilhão, transformando um formato de nicho em uma solução convencional para filtros de inversores de tração.

Análise Geográfica

A Ásia-Pacífico reteve 57,12% da participação do mercado de MLCC automotivo em 2025 com base na produção de 7 milhões de unidades de veículos elétricos da China e no ecossistema de componentes de alto valor do Japão. O CAGR regional de 29,75% até 2031 permanece alinhado com as médias globais, mas a enorme escala de produção amplifica o crescimento absoluto. Os OEMs chineses, como BYD e SAIC, cada vez mais adquirem MLCCs X8G domésticos para satisfazer as regras de conteúdo local, pressionando os fornecedores multinacionais a abrir linhas automotivas em Suzhou e Wuxi. Enquanto isso, os titulares japoneses aproveitam a sinterização superior e a ciência de materiais para se manter à frente nas métricas de confiabilidade da Classe 1, garantindo relevância nas exportações mesmo com o aumento dos níveis de qualidade chineses.

A América do Norte capturou 19,74% da receita de 2025 e exibe o CAGR mais acentuado de 31,25% até 2031, impulsionado pelos incentivos a veículos elétricos da Lei de Redução da Inflação e pelos mandatos de relocalização dos OEMs. A General Motors e a Ford agora estipulam a aquisição de MLCC de fonte dupla com pelo menos uma fábrica nos EUA ou no México, estimulando projetos no Arizona e em Querétaro. As garantias de empréstimo do governo compensam a intensidade de capital, enquanto a proximidade reduz o prazo de logística para execuções de alto mix e baixo volume. As reservas de níquel do Canadá atraem empreendimentos de células e componentes passivos, criando um corredor verticalmente integrado para módulos de trem de força de 800 V.

A Europa representou 16,54% da participação de mercado em 2025, ancorada pelo cluster de OEMs premium da Alemanha que exige MLCCs de Classe 1 de primeira linha para os lançamentos de assistência ao condutor de Nível 3. Os regulamentos de baterias da UE incentivam a produção local de componentes passivos, embora os altos custos de energia desafiem a competitividade em relação às fábricas asiáticas. O aumento do tamanho do mercado de MLCC automotivo na Europa é, no entanto, garantido por um requisito legal de que todos os novos carros sejam de emissão zero até 2035, garantindo crescimento sustentado de conteúdo. As regiões do Resto do Mundo, como América Latina e Oriente Médio, adicionam volumes marginais hoje, mas apresentam potencial futuro à medida que as plantas de montagem CKD adotam plataformas globais de veículos elétricos a bateria.

Cenário Competitivo

O mercado de MLCC automotivo permanece altamente concentrado: a Murata detém uma participação estimada de 40–50%, enquanto a TDK e a Samsung Electro-Mechanics coletivamente excedem 30%. As altas barreiras de entrada decorrem de pós cerâmicos proprietários, qualificações AEC-Q200 de vários anos e auditorias de clientes de primeiro nível que favorecem fornecedores estabelecidos. A Murata comanda a liderança por meio de linhas de pasta de níquel verticalmente integradas e de terminação flexível internas, permitindo transferência rápida para SKUs de alta tensão. A TDK destinou aproximadamente 30% de seu CAPEX de 2025-2027 para componentes passivos, expandindo as instalações de Akita e Yamagata para dedicar salas limpas a MLCCs automotivos de 100 V. A Samsung Electro-Mechanics aproveita a expertise em embalagem flip-chip de sua linhagem de smartphones para ser pioneira em variantes automotivas de tampa metálica lançadas em 2025.

Os manuais estratégicos se concentram no isolamento de capacidade, portfólios de patentes de terminação flexível e sinterização localizada de pó cerâmico para reduzir o risco de transporte geopolítico. Estão surgindo joint ventures com fabricantes de módulos SiC: a Murata colabora com a Cree para co-projetar arranjos de snubber otimizados para o drive de gate MOSFET Gen-4 da Wolfspeed. Fornecedores de nicho como a Yageo visam fabricantes de veículos elétricos de segundo nível com peças X6S competitivas em preço, mas ainda dependem de subcontratação de fundição para a Classe 1. Os titulares do mercado protegem a participação agrupando MLCCs com indutores complementares e filtros de EMC, garantindo prêmios de múltiplos componentes na fase de RFI da plataforma.

A diferenciação tecnológica agora depende da miniaturização e da supressão de ruído acústico. O lançamento de 0,4 × 0,2 mm da Murata reduz drasticamente a área de placa para radar frontal, enquanto os MLCCs com revestimento de resina e alívio de tensão da TDK excedem 3.000 ciclos térmicos sem iniciação de trincas, o dobro do requisito AEC-Q200. A Samsung Electro-Mechanics introduziu terminações flexíveis de cobre-epóxi classificadas para sobreviver a 10 mil ciclos de choque mecânico de 2.000 G, abrindo conquistas de design em veículos elétricos pesados para uso off-road. Tais inovações consolidam o poder de precificação apesar da volatilidade do níquel e do paládio, preservando as margens brutas na faixa de alta dezena percentual.

Líderes do Setor de MLCC Automotivo

Kyocera AVX Components Corporation (Kyocera Corporation)

TDK Corporation

Walsin Technology Corporation

Yageo Corporation

Murata Manufacturing Co., Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Yageo elevou sua oferta pública de aquisição pela Shibaura Electronics para JPY 6.200 por ação, visando a expansão do portfólio de sensores para complementar as linhas de MLCC automotivo.

- Abril de 2025: A TDK lançou MLCCs com a maior capacitância do setor a 100 V no tamanho de caixa 3225, visando o desacoplamento de inversores de tração.

- Fevereiro de 2025: A Samsung Electro-Mechanics lançou MLCCs X6S de 25 V e 22 µF no formato 0805, com qualificação para trem de força automotivo em andamento.

- Outubro de 2024: A TDK apresentou componentes passivos centrados em IA para plataformas de mobilidade elétrica e ADAS na electronica 2024 em Munique.

Escopo do Relatório Global do Mercado de MLCC Automotivo

Veículo Comercial Pesado, Veículo Comercial Leve, Veículo de Passeio, Motocicleta são cobertos como segmentos por Tipo de Veículo. Veículo Elétrico, Veículo Não Elétrico são cobertos como segmentos por Tipo de Combustível. BEV - Veículo Elétrico a Bateria, FCEV - Veículo Elétrico a Célula de Combustível, HEV - Veículo Elétrico Híbrido, ICEV - Veículo com Motor de Combustão Interna, PHEV - Veículo Elétrico Híbrido Plug-in, Outros são cobertos como segmentos por Tipo de Propulsão. ADAS, Infoentretenimento, Trem de Força, Sistema de Segurança, Outros são cobertos como segmentos por Tipo de Componente. 0 603, 0 805, 1 206, 1 210, 1 812, Outros são cobertos como segmentos por Tamanho de Caixa. 50 V a 200 V, Menos de 50 V, Mais de 200 V são cobertos como segmentos por Tensão. 10 µF a 1000 µF, Menos de 10 µF, Mais de 1000 µF são cobertos como segmentos por Capacitância. Classe 1, Classe 2 são cobertos como segmentos por Tipo de Dielétrico. Ásia-Pacífico, Europa, América do Norte são cobertos como segmentos por Região.| Classe 1 |

| Classe 2 |

| 201 |

| 402 |

| 603 |

| 1005 |

| 1210 |

| Outros Tamanhos de Caixa |

| Baixa Tensão (menor ou igual a 100 V) |

| Média Tensão (100 – 500 V) |

| Alta Tensão (acima de 500 V) |

| Tampa Metálica |

| Terminal Radial |

| Montagem em Superfície |

| América do Norte | Estados Unidos |

| Restante da América do Norte | |

| Europa | Alemanha |

| Reino Unido | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Restante do Mundo |

| Por Tipo de Dielétrico | Classe 1 | |

| Classe 2 | ||

| Por Tamanho de Caixa | 201 | |

| 402 | ||

| 603 | ||

| 1005 | ||

| 1210 | ||

| Outros Tamanhos de Caixa | ||

| Por Tensão | Baixa Tensão (menor ou igual a 100 V) | |

| Média Tensão (100 – 500 V) | ||

| Alta Tensão (acima de 500 V) | ||

| Por Tipo de Montagem de MLCC | Tampa Metálica | |

| Terminal Radial | ||

| Montagem em Superfície | ||

| Por Geografia | América do Norte | Estados Unidos |

| Restante da América do Norte | ||

| Europa | Alemanha | |

| Reino Unido | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Restante do Mundo | ||

Definição de mercado

- MLCC (Capacitor Cerâmico Multicamadas) - Um tipo de capacitor que consiste em múltiplas camadas de material cerâmico, alternadas com camadas condutoras, utilizado para armazenamento de energia e filtragem em circuitos eletrônicos.

- Tensão - A tensão máxima que um capacitor pode suportar com segurança sem sofrer ruptura ou falha. É tipicamente expressa em volts (V)

- Capacitância - A medida da capacidade de um capacitor de armazenar carga elétrica, expressa em farads (F). Determina a quantidade de energia que pode ser armazenada no capacitor

- Tamanho de Caixa - As dimensões físicas de um MLCC, tipicamente expressas em códigos ou milímetros, indicando seu comprimento, largura e altura

| Palavra-chave | Definição |

|---|---|

| MLCC (Capacitor Cerâmico Multicamadas) | Um tipo de capacitor que consiste em múltiplas camadas de material cerâmico, alternadas com camadas condutoras, utilizado para armazenamento de energia e filtragem em circuitos eletrônicos. |

| Capacitância | A medida da capacidade de um capacitor de armazenar carga elétrica, expressa em farads (F). Determina a quantidade de energia que pode ser armazenada no capacitor |

| Classificação de Tensão | A tensão máxima que um capacitor pode suportar com segurança sem sofrer ruptura ou falha. É tipicamente expressa em volts (V) |

| ESR (Resistência Série Equivalente) | A resistência total de um capacitor, incluindo sua resistência interna e resistências parasitas. Afeta a capacidade do capacitor de filtrar ruído de alta frequência e manter a estabilidade em um circuito. |

| Material Dielétrico | O material isolante utilizado entre as camadas condutoras de um capacitor. Em MLCCs, os materiais dielétricos comumente utilizados incluem materiais cerâmicos como titanato de bário e materiais ferroelétricos |

| SMT (Tecnologia de Montagem em Superfície) | Um método de montagem de componentes eletrônicos que envolve a fixação de componentes diretamente na superfície de uma placa de circuito impresso (PCB) em vez de montagem por furo passante. |

| Soldabilidade | A capacidade de um componente, como um MLCC, de formar uma junta de solda confiável e durável quando submetido a processos de soldagem. Boa soldabilidade é crucial para a montagem adequada e funcionalidade dos MLCCs em PCBs. |

| RoHS (Restrição de Substâncias Perigosas) | Uma diretiva que restringe o uso de certos materiais perigosos, como chumbo, mercúrio e cádmio, em equipamentos elétricos e eletrônicos. A conformidade com a RoHS é essencial para MLCCs automotivos devido às regulamentações ambientais |

| Tamanho de Caixa | As dimensões físicas de um MLCC, tipicamente expressas em códigos ou milímetros, indicando seu comprimento, largura e altura |

| Trincamento por Flexão | Um fenômeno em que os MLCCs podem desenvolver rachaduras ou fraturas devido ao estresse mecânico causado pela flexão ou curvatura da PCB. O trincamento por flexão pode levar a falhas elétricas e deve ser evitado durante a montagem e o manuseio da PCB. |

| Envelhecimento | Os MLCCs podem sofrer alterações em suas propriedades elétricas ao longo do tempo devido a fatores como temperatura, umidade e tensão aplicada. O envelhecimento refere-se à alteração gradual das características do MLCC, que pode impactar o desempenho dos circuitos eletrônicos. |

| ASPs (Preços Médios de Venda) | O preço médio pelo qual os MLCCs são vendidos no mercado, expresso em USD milhões. Reflete o preço médio por unidade |

| Tensão | A diferença de potencial elétrico em um MLCC, frequentemente categorizada em tensão de faixa baixa, tensão de faixa média e tensão de faixa alta, indicando diferentes níveis de tensão |

| Conformidade MLCC com RoHS | Conformidade com a diretiva de Restrição de Substâncias Perigosas (RoHS), que restringe o uso de certas substâncias perigosas, como chumbo, mercúrio, cádmio e outras, na fabricação de MLCCs, promovendo a proteção ambiental e a segurança |

| Tipo de Montagem | O método utilizado para fixar MLCCs a uma placa de circuito, como montagem em superfície, tampa metálica e terminal radial, que indica as diferentes configurações de montagem |

| Tipo de Dielétrico | O tipo de material dielétrico utilizado em MLCCs, frequentemente categorizado em Classe 1 e Classe 2, representando diferentes características dielétricas e desempenho |

| Tensão de Faixa Baixa | MLCCs projetados para aplicações que requerem níveis de tensão mais baixos, tipicamente na faixa de baixa tensão |

| Tensão de Faixa Média | MLCCs projetados para aplicações que requerem níveis de tensão moderados, tipicamente na faixa intermediária de requisitos de tensão |

| Tensão de Faixa Alta | MLCCs projetados para aplicações que requerem níveis de tensão mais altos, tipicamente na faixa de alta tensão |

| Capacitância de Faixa Baixa | MLCCs com valores de capacitância mais baixos, adequados para aplicações que requerem menor armazenamento de energia |

| Capacitância de Faixa Média | MLCCs com valores de capacitância moderados, adequados para aplicações que requerem armazenamento intermediário de energia |

| Capacitância de Faixa Alta | MLCCs com valores de capacitância mais altos, adequados para aplicações que requerem maior armazenamento de energia |

| Montagem em Superfície | MLCCs projetados para montagem direta em superfície em uma placa de circuito impresso (PCB), permitindo utilização eficiente do espaço e montagem automatizada |

| Dielétrico de Classe 1 | MLCCs com material dielétrico de Classe 1, caracterizados por alto nível de estabilidade, baixo fator de dissipação e baixa variação de capacitância com a temperatura. São adequados para aplicações que requerem valores de capacitância precisos e estabilidade |

| Dielétrico de Classe 2 | MLCCs com material dielétrico de Classe 2, caracterizados por alto valor de capacitância, alta eficiência volumétrica e estabilidade moderada. São adequados para aplicações que requerem valores de capacitância mais altos e são menos sensíveis a variações de capacitância com a temperatura |

| RF (Radiofrequência) | Refere-se à faixa de frequências eletromagnéticas utilizadas em comunicação sem fio e outras aplicações, tipicamente de 3 kHz a 300 GHz, permitindo a transmissão e recepção de sinais de rádio para vários dispositivos e sistemas sem fio. |

| Tampa Metálica | Uma cobertura metálica protetora utilizada em certos MLCCs (Capacitores Cerâmicos Multicamadas) para aumentar a durabilidade e proteger contra fatores externos como umidade e estresse mecânico |

| Terminal Radial | Uma configuração de terminal em MLCCs específicos onde os terminais elétricos se estendem radialmente a partir do corpo cerâmico, facilitando a inserção e soldagem fáceis em aplicações de montagem por furo passante. |

| Estabilidade Térmica | A capacidade dos MLCCs de manter seus valores de capacitância e características de desempenho em uma faixa de temperaturas, garantindo operação confiável em condições ambientais variáveis. |

| Baixo ESR (Resistência Série Equivalente) | MLCCs com valores baixos de ESR têm resistência mínima ao fluxo de sinais de CA, permitindo transferência eficiente de energia e redução de perdas de potência em aplicações de alta frequência. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar Pontos de Dados: Nesta etapa, identificamos os principais pontos de dados cruciais para a compreensão do mercado de MLCC. Isso incluiu dados históricos e atuais de produção, bem como métricas críticas de dispositivos, como taxa de adesão, vendas, volume de produção e preço médio de venda. Além disso, estimamos volumes futuros de produção e taxas de adesão para MLCCs em cada categoria de dispositivo. Os prazos de entrega também foram determinados, auxiliando na previsão da dinâmica do mercado ao compreender o tempo necessário para produção e entrega, aumentando assim a precisão de nossas projeções.

- Etapa 2: Identificar Variáveis-Chave: Nesta etapa, concentramo-nos na identificação de variáveis cruciais essenciais para a construção de um modelo de previsão robusto para o mercado de MLCC. Essas variáveis incluem prazos de entrega, tendências nos preços de matérias-primas utilizadas na fabricação de MLCCs, dados de vendas automotivas, dados de vendas de eletrônicos de consumo e estatísticas de vendas de veículos elétricos. Por meio de um processo iterativo, determinamos as variáveis necessárias para a previsão precisa do mercado e procedemos ao desenvolvimento do modelo de previsão com base nessas variáveis identificadas.

- Etapa 3: Construir um Modelo de Mercado: Nesta etapa, utilizamos dados de produção e variáveis-chave de tendências do setor, como preço médio, taxa de adesão e dados de produção previstos, para construir um modelo abrangente de estimativa de mercado. Ao integrar essas variáveis críticas, desenvolvemos uma estrutura robusta para prever com precisão as tendências e dinâmicas do mercado, facilitando assim a tomada de decisões informadas no cenário do mercado de MLCC.

- Etapa 4: Validar e Finalizar: Nesta etapa crucial, todos os números e variáveis de mercado derivados por meio de um modelo matemático interno foram validados por meio de uma extensa rede de especialistas em pesquisa primária de todos os mercados estudados. Os respondentes são selecionados em todos os níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 5: Resultados da Pesquisa: Relatórios Sindicados, Consultorias Personalizadas, Bases de Dados e Plataforma de Assinatura