Taille et part du marché autrichien du verre d'emballage

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

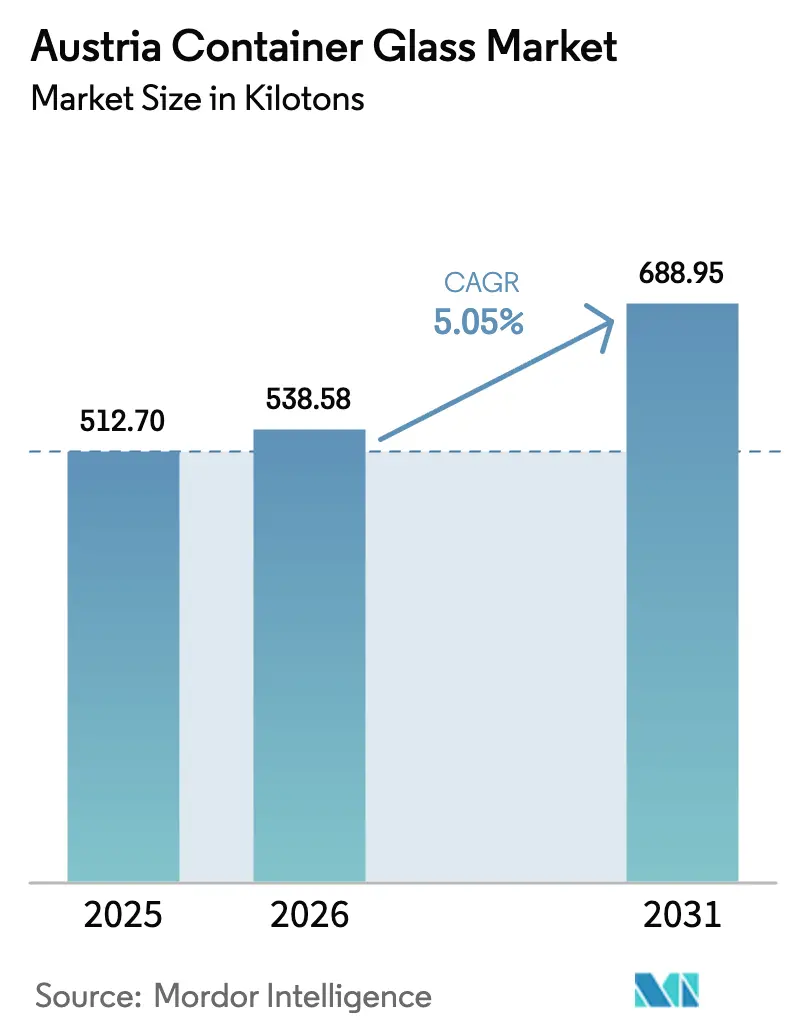

| Taille du marché de l'année de base (2025) | 512.70 kilotonnes |

| Volume du Marché (2026) | 538.58 kilotonnes |

| Volume du Marché (2031) | 688.95 kilotonnes |

| Taux de croissance (2026 - 2031) | 5.05% CAGR |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché autrichien du verre d'emballage par Mordor Intelligence

La taille du marché autrichien du verre d'emballage en 2026 est estimée à 538,58 kilotonnes, en hausse par rapport à la valeur de 2025 de 512,70 kilotonnes, avec des projections pour 2031 indiquant 688,95 kilotonnes, soit une croissance à un TCAC de 5,05 % sur la période 2026-2031. La robustesse de la production nationale de boissons, des réglementations favorables sur les consignes qui excluent le verre, et des taux de recyclage élevés soutiennent cette croissance. Le marché autrichien du verre d'emballage bénéficie des plus de 9 000 vignobles et des 347 brasseries du pays, qui maintiennent collectivement une demande soutenue pour des bouteilles réutilisables haut de gamme. Cependant, les producteurs font face à des tarifs énergétiques persistants parmi les plus élevés d'Europe, une situation qui devrait perdurer jusqu'en 2028. Les investissements dans les économies d'énergie, tels que le parc solaire de 8 MWh de Vetropack à Kremsmünster, illustrent la manière dont les fabricants équilibrent les impératifs de durabilité et la maîtrise des coûts.[1]Glass International, "Vetropack to install solar power system at Austrian plant," glass-international.com Les pressions concurrentielles du PET et des emballages métalliques persistent, mais le verre conserve un avantage en matière de positionnement haut de gamme, de sécurité sanitaire et d'exemption de la consigne autrichienne de janvier 2025 sur les contenants en plastique et en métal à usage unique.

Principaux enseignements du rapport

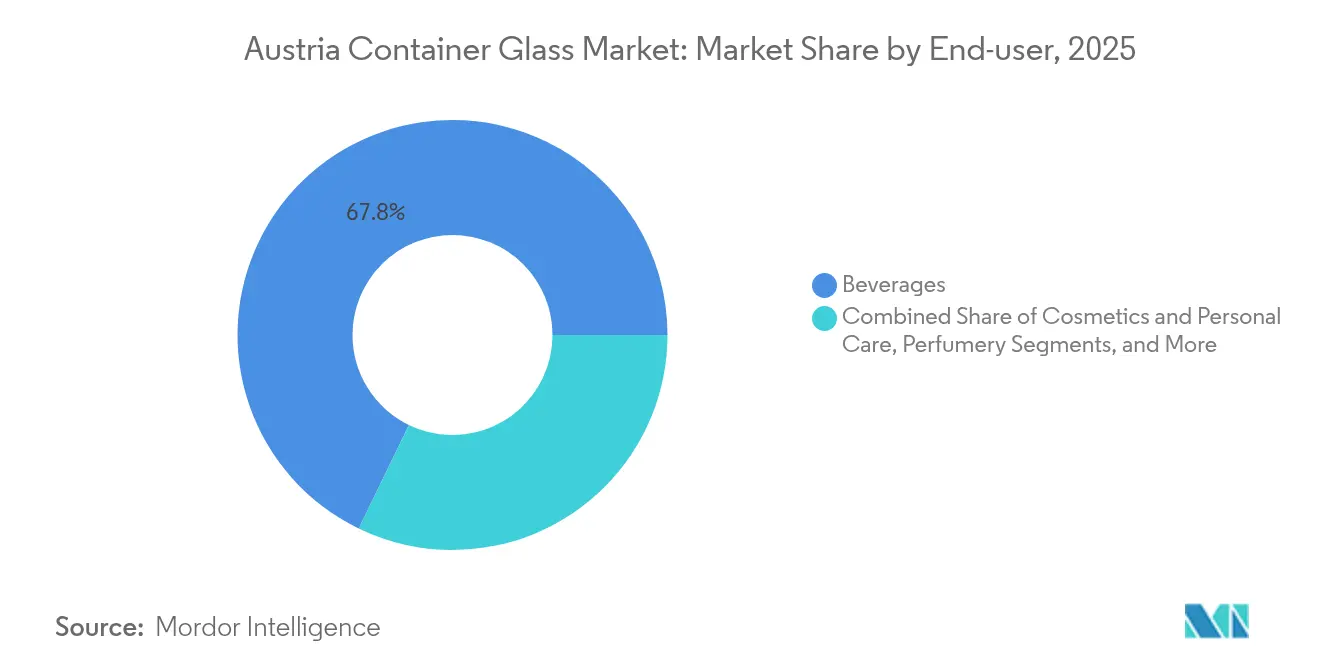

- Par utilisateur final, les boissons ont capté 67,82 % de la part du marché autrichien du verre d'emballage en 2025.

- Par couleur, le marché autrichien du verre d'emballage pour le verre ambré devrait croître à un TCAC de 6,46 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché autrichien du verre d'emballage

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Sensibilisation croissante à l'environnement et préférence pour les emballages durables | +1.2% | Mondial, fort soutien de l'UE | Moyen terme (2-4 ans) |

| Conscience sanitaire et perception de la sécurité alimentaire du verre | +0.8% | Autriche et région DACH élargie | Long terme (≥ 4 ans) |

| Objectifs gouvernementaux de recyclage stimulant l'utilisation du calcin | +1.0% | Autriche alignée sur l'UE | Court terme (≤ 2 ans) |

| Exportations de boissons haut de gamme stimulant les bouteilles à valeur ajoutée | +0.6% | De l'Autriche vers l'Allemagne, les États-Unis | Moyen terme (2-4 ans) |

| Essor des spiritueux artisanaux exigeant des bouteilles sur mesure | +0.9% | Vienne, Graz, Waldviertel | Court terme (≤ 2 ans) |

| Autosuffisance locale en carbonate de soude | +0.3% | Base de production autrichienne | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Sensibilisation croissante à l'environnement et préférence pour les emballages durables

La croissance du marché autrichien du verre d'emballage s'accélère à mesure que les consommateurs privilégient les emballages infiniment recyclables sans perte de qualité. La feuille de route fédérale pour l'économie circulaire vise 18 % de circularité des matériaux d'ici 2030 et impose déjà 70 % de recyclage du verre d'ici 2025, conférant au verre un avantage réglementaire. Les systèmes municipaux atteignent des taux de collecte élevés. La Basse-Autriche à elle seule a récupéré 44 100 tonnes de déchets de verre en 2022, garantissant un approvisionnement fiable en calcin.[2]Gouvernement de Basse-Autriche, "Plan de gestion des déchets 2024," noe.gv.at L'Autriche participe également au programme Close the Glass Loop qui vise 90 % de collecte du verre à l'échelle de l'UE d'ici 2030, un objectif renforcé par les interdictions de mise en décharge du verre. Les producteurs répondent en augmentant la teneur en matières recyclées ; Vetropack prévoit d'atteindre 70 % de calcin dans les fusions d'ici 2030, entraînant une réduction de 2,5 % de l'énergie et une réduction de 5 % des émissions de CO₂ pour chaque augmentation de 10 % du calcin ajouté. Dans l'ensemble, les impératifs de durabilité se traduisent par une expansion de la demande pour le marché autrichien du verre d'emballage.

Conscience sanitaire et perception de la sécurité alimentaire du verre

Le verre reste chimiquement inerte, éliminant la migration des additifs qui préoccupent les acheteurs soucieux de leur santé. Cela le positionne comme le contenant privilégié pour les vins haut de gamme, les bières artisanales et les spiritueux biologiques autrichiens, où les arguments de pureté dominent l'image de marque. Les conditionneurs pharmaceutiques utilisent la barrière du verre contre l'oxygène et l'humidité, et les fournisseurs autrichiens, tels que Stoelzle, maintiennent la certification ISO 15378 pour répondre aux normes pharmaceutiques strictes. La superficie croissante des vignobles biologiques représente désormais 20 % du total national, amplifiant l'exigence des consommateurs en matière d'emballage et renforçant l'attrait du verre pour les produits à étiquette propre. Compte tenu de ces attributs, le marché autrichien du verre d'emballage continue de capter des applications à haute valeur ajoutée, même si le PET plus léger gagne du terrain ailleurs.

Objectifs gouvernementaux de recyclage stimulant l'utilisation du calcin

Les quotas autrichiens obligatoires passent de 70 % de recyclage du verre en 2025 à 75 % en 2030, garantissant un approvisionnement robuste en calcin. La collecte ménagère doit atteindre 85 % d'ici 2030, tandis que les grands producteurs dépassant 300 tonnes de déchets de verre par an sont tenus de déployer des flux séparés. Une telle réglementation stabilise l'approvisionnement en matières premières et réduit la charge énergétique des fours d'environ 3 % pour chaque substitution de 10 % de calcin. Vetropack traite environ 895 000 tonnes de calcin à l'échelle du groupe, et les opérations locales intègrent des installations de tri propriétaires pour maintenir la pureté des lots. Les codes d'étiquetage clairs GL 70, GL 71, GL 72 garantissent la ségrégation des couleurs du recyclat, un facteur de qualité essentiel pour le marché autrichien du verre d'emballage.

Exportations de boissons haut de gamme stimulant les bouteilles à valeur ajoutée

Malgré une baisse de 6 % de la valeur des exportations de vin en 2024, l'Autriche a tout de même expédié 233,3 millions EUR (257,0 millions USD) de vin en bouteille, avec un accent sur les formats à forte teneur en verre. Les exportations de bière ont augmenté de 9 % pour atteindre 1,56 million d'hectolitres, soutenant une demande stable pour les bouteilles. Les distillateurs de spiritueux artisanaux, tels que Aeijst et Kaiser Gin, choisissent des bouteilles en verre blanc épais sur mesure qui rehaussent l'attrait en rayon sur les marchés étrangers. Les zones géographiques d'exportation insistent de plus en plus sur les emballages durables, et la recyclabilité infinie du verre devient un différenciateur marketing clé. La demande qui en résulte pour les bouteilles haut de gamme stimule le marché autrichien du verre d'emballage.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coûts énergétiques et de production élevés | -1.8% | Autriche et Europe | Court terme (≤ 2 ans) |

| Menace de substitution par le PET et les emballages métalliques | -1.2% | Mondial avec exposition au vin autrichien | Moyen terme (2-4 ans) |

| Pénurie d'opérateurs qualifiés de fours | -0.7% | Autriche et Europe centrale | Long terme (≥ 4 ans) |

| Hausse des prix de l'énergie et politiques de détournement du gaz | -1.1% | Autriche intégrée au marché de l'UE | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coûts énergétiques et de production élevés

Les prix de gros de l'électricité ont atteint en moyenne 79,49 EUR/MWh en avril 2025, soit 33 % de plus que l'année précédente, tandis que les prix du gaz ont atteint 43,49 EUR/MWh, soit 56 % de plus. Les fours de contenants fonctionnant à 1 600 °C en continu, de tels tarifs érodent les marges et encouragent la délocalisation des capacités vers des régions à moindre coût. Vetropack et Stoelzle contrecarrent la consommation d'énergie grâce à des panneaux solaires et des modernisations de préchauffeurs de lots, qui réduisent la consommation annuelle jusqu'à 4 000 MWh par four. Le prix du carbone autrichien de 55 EUR/t en 2025 ajoute une pression supplémentaire, bien que des remboursements partiels pour les secteurs à forte intensité énergétique atténuent le risque de fuite. Néanmoins, l'inflation des coûts reste un frein important pour le marché autrichien du verre d'emballage.

Menace de substitution par le PET et les emballages métalliques

La bouteille en PET de la cave Wegenstein, qui offre une empreinte carbone inférieure de 38 %, souligne la concurrence croissante des plastiques légers. La consigne de janvier 2025 sur le PET et les canettes pourrait faire pencher les choix de vente au détail, mais la charge de 0,25 EUR pourrait également dissuader les consommateurs, donnant au verre consigné un avantage tarifaire. Les inconvénients liés au poids apparaissent également dans les cosmétiques, où les pots en verre n'atteignent qu'une efficacité d'emballage de 60,23 % par rapport aux stratifiés plus légers. Combinés, ces facteurs plafonnent le potentiel de hausse pour le marché autrichien du verre d'emballage.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par utilisateur final : les boissons stimulent l'innovation en matière de réutilisation

En 2025, les boissons représentaient 67,82 % de la part du marché autrichien du verre d'emballage, portées par une production de bière de 10,09 millions d'hectolitres et des mises en bouteille de vin nationales robustes. La mise à jour des consignes a stimulé les retours sur la bouteille omniprésente de 0,5 L, tandis que la nouvelle variante réutilisable Vetropack de 0,33 L ajoute 20 % de cycles de remplissage supplémentaires, renforçant l'économie de durabilité. Les marques de spiritueux misent sur le verre blanc épais pour des signaux haut de gamme, et la gravure personnalisée différencie les gins artisanaux exportés vers l'Allemagne et les États-Unis. Les cosmétiques et soins personnels, bien que plus modestes, devraient afficher un TCAC de 6,08 % jusqu'en 2031, les distributeurs en verre recyclable répondant à la demande croissante de positionnement éco-luxe. Les produits pharmaceutiques sont conditionnés dans des flacons en verre pour leur inertie et leur conformité réglementaire, garantissant un volume de base stable. Ces tendances consolident le cœur de métier des boissons tout en élargissant les applications en aval pour le marché autrichien du verre d'emballage.

Les Autrichiens ont consommé 105 L de bière par habitant en 2024, un classement parmi les cinq premiers mondiaux, et 67 % de la bière nationale était transportée dans des contenants réutilisables, soutenant la demande de bouteilles en circuit fermé. Les exportateurs de vin se tournent vers le vrac pour gérer les coûts logistiques, tempérant la croissance des bouteilles ; pourtant, les segments haut de gamme s'accrochent au verre de marque pour la différenciation en rayon. Les transformateurs alimentaires utilisent l'imperméabilité du verre pour les sauces et les pâtes à tartiner, tandis que les fabricants d'aliments pour bébés maintiennent des pots en verre pour des raisons de sécurité. Dans tous les usages, le statut exempt de consigne maintient le verre compétitif en termes de coût à la caisse, défendant sa part contre les concurrents en PET et en métal.

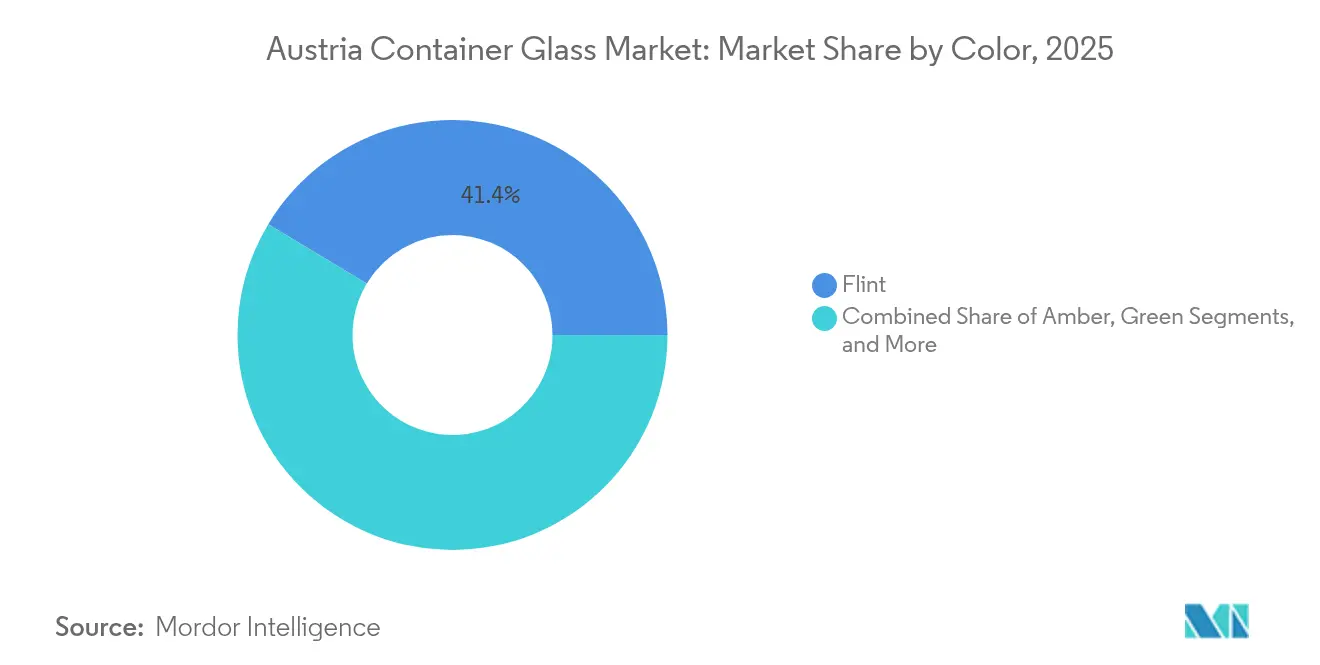

Par couleur : le verre blanc domine tandis que l'ambré s'accélère

Le verre blanc représentait 41,38 % de la taille du marché autrichien du verre d'emballage en 2025, apprécié pour sa clarté dans la bière et le vin blanc, ainsi que pour la transparence pharmaceutique. La reconstruction du four de Pöchlarn de Vetropack en 2025 vise à augmenter la production de verre blanc haute capacité, positionnant l'entreprise pour atteindre des bouteilles trempées à dureté élevée 30 % plus légères d'ici 2026. Le verre vert sert l'esthétique traditionnelle du vin, mais l'ambré enregistre le TCAC le plus rapide de 6,46 % jusqu'en 2031, porté par les spiritueux sensibles aux UV et les flacons médicaux.

La modernisation du four ambré de Stoelzle à Köflach utilise le préchauffage des lots pour économiser 8 % d'énergie, une innovation alignée sur les objectifs de décarbonation. Les maisons de cosmétiques spécialisées exigent des couleurs d'alimentation en tirage limité pour s'aligner sur l'identité de marque, ajoutant de la valeur malgré un tonnage modeste. La ségrégation du calcin par code couleur reste obligatoire, préservant la cohérence de la fusion pour le marché autrichien du verre d'emballage.

Analyse géographique

L'Autriche s'inscrit dans un paysage européen du verre d'emballage qui s'est contracté après la mi-2023, mais la production locale a résisté grâce à l'exemption réglementaire de la consigne 2025 sur le plastique et le métal. La Haute-Autriche accueille des fours à forte intensité énergétique et environ 36 800 emplois industriels, incitant le secteur à réclamer un allègement supplémentaire des prix de l'énergie. La Basse-Autriche excelle dans le recyclage, avec des systèmes municipaux atteignant un taux de détournement des déchets de verre de 63 % et seulement 5,9 kg de verre par habitant finissant dans les déchets résiduels, surpassant les moyennes de l'UE.

Vienne et Graz sont à la pointe de la demande en spiritueux artisanaux, tandis que la distillerie de whisky du Waldviertel galvanise les commandes de bouteilles de niche. L'accès aux canaux d'exportation reste crucial. L'Allemagne absorbe 60,2 % des expéditions de vin autrichien ; ainsi, les fluctuations de change et le sentiment des consommateurs allemands se répercutent sur le marché autrichien du verre d'emballage.

Les flux de bière vers l'Italie et les États-Unis ont augmenté en 2024, ajoutant une diversification géographique. Les corridors de transport de l'UE bénéficient de courtes distances de transport qui atténuent les pénalités de fret associées au verre plus lourd, mais la hausse des coûts de carburant menace cet avantage. Les transferts transfrontaliers de déchets de verre opèrent dans le cadre du Plan fédéral de gestion des déchets de 2023, qui précise les critères de fin de statut de déchet, garantissant un commerce stable du calcin qui soutient les opérations de fusion nationales.

Paysage concurrentiel

Le marché reste modérément concentré. Vetropack Austria livre 1,574 milliard de contenants annuellement dans ses usines de Kremsmünster et Pöchlarn, se traduisant par 181 millions EUR (199,1 millions USD) de ventes pour 2024. Stoelzle Glass Group apporte 3,4 milliards d'unités supplémentaires à l'échelle mondiale avec une orientation à l'exportation de 90 %, tirant parti de la R&D autrichienne pour les emballages pharmaceutiques et de spiritueux de prestige.

Les nouveaux brevets de bouteilles légères de Vetropack promettent une réduction de masse de 30 %, réduisant les coûts logistiques et les empreintes carbone. Stoelzle a installé des imprimantes 3D à acrylate à durcissement UV, qui réduisent les cycles de développement client de semaines à heures, améliorant ainsi l'agilité de conception. Le joueur de niche Cristallo se positionne dans la production sur mesure en petites séries pour les gins et whiskies artisanaux.

L'entrée sur le marché reste difficile, comme en témoigne l'examen de l'opération Gerresheimer-Bormioli par l'autorité de la concurrence, en raison des barrières élevées sur le marché du verre pharmaceutique sodo-calcique. Les dispositifs d'allègement énergétique et les subventions à l'investissement influencent le choix des sites, mais les acteurs nationaux pèsent encore la délocalisation par rapport aux gains de réputation liés à la marque « Fabriqué en Autriche ». Le risque de substitution contraint les fabricants de verre à commercialiser agressivement leurs atouts en matière de durabilité pour défendre le marché autrichien du verre d'emballage.

Leaders du secteur autrichien du verre d'emballage

Vetropack Austria GmbH

Stoelzle Oberglas GmbH

Cristallo Glas GmbH

Etivera Verpackungstechnik GmbH

Ardagh Group S.A

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Vetropack a approuvé la production à l'échelle industrielle de bouteilles légères thermiquement durcies à Pöchlarn, avec une production prévue pour l'été 2026.

- Mai 2025 : Stoelzle a installé des imprimantes 3D à acrylate à durcissement UV à Köflach pour accélérer la livraison d'échantillons de bouteilles.

- Mars 2025 : La consigne sur les bouteilles de bière réutilisables de 0,5 L a été augmentée de 9 EUR à 20 EUR, renforçant les incitations au retour pour les contenants en verre.

- Janvier 2025 : La réglementation autrichienne sur les consignes est entrée en vigueur, imposant 0,25 EUR sur les bouteilles en PET et les canettes tout en exemptant le verre, établissant un avantage concurrentiel pour le marché autrichien du verre d'emballage.

Périmètre du rapport sur le marché autrichien du verre d'emballage

Le verre d'emballage est utilisé dans les industries des boissons alcoolisées et non alcoolisées en raison de sa capacité à maintenir l'inertie chimique, la stérilité et la non-perméabilité. L'emballage en verre est apprécié pour ses propriétés uniques, notamment sa transparence, son inertie et sa capacité à préserver la qualité et l'intégrité de son contenu. Il est souvent choisi pour les produits où la pureté, la sécurité et la durabilité environnementale sont des préoccupations primordiales.

Le marché autrichien du verre d'emballage est segmenté par secteur d'utilisation finale (boissons [boissons alcoolisées (bière, vin, spiritueux et autres boissons alcoolisées {cidre et autres boissons fermentées}), boissons non alcoolisées (jus, boissons gazeuses (CSDs), boissons à base de produits laitiers, autres boissons non alcoolisées)], alimentation [confiture, gelée, marmelades, miel, saucisses et condiments, huile, cornichons], cosmétiques et soins personnels, produits pharmaceutiques (à l'exclusion des flacons et ampoules) et parfumerie), par couleur (vert, ambré, blanc et autres couleurs). Le rapport propose des prévisions de marché et des tailles en volume (kilotonnes) pour tous les segments ci-dessus.

| Boissons | Alcoolisées | Bière |

| Vin | ||

| Spiritueux | ||

| Autres boissons alcoolisées (cidre et autres boissons fermentées) | ||

| Non alcoolisées | Jus | |

| Boissons gazeuses (CSDs) | ||

| Boissons à base de produits laitiers | ||

| Autres boissons non alcoolisées | ||

| Alimentation (confiture, gelée, marmelades, miel, saucisses et condiments, huile, cornichons) | ||

| Cosmétiques et soins personnels | ||

| Produits pharmaceutiques (à l'exclusion des flacons et ampoules) | ||

| Parfumerie | ||

| Vert |

| Ambré |

| Blanc |

| Autres couleurs |

| Par utilisateur final | Boissons | Alcoolisées | Bière |

| Vin | |||

| Spiritueux | |||

| Autres boissons alcoolisées (cidre et autres boissons fermentées) | |||

| Non alcoolisées | Jus | ||

| Boissons gazeuses (CSDs) | |||

| Boissons à base de produits laitiers | |||

| Autres boissons non alcoolisées | |||

| Alimentation (confiture, gelée, marmelades, miel, saucisses et condiments, huile, cornichons) | |||

| Cosmétiques et soins personnels | |||

| Produits pharmaceutiques (à l'exclusion des flacons et ampoules) | |||

| Parfumerie | |||

| Par couleur | Vert | ||

| Ambré | |||

| Blanc | |||

| Autres couleurs | |||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du secteur autrichien du verre d'emballage ?

La taille du marché autrichien du verre d'emballage a atteint 538,58 kilotonnes en 2026 et devrait atteindre 688,95 kilotonnes d'ici 2031.

Quel TCAC est attendu pour le verre d'emballage autrichien jusqu'en 2031 ?

Le secteur devrait afficher un TCAC de 5,05 % entre 2026 et 2031.

Quelle catégorie d'utilisation finale domine la demande ?

Les boissons ont dominé avec une part de 67,82 % en 2025, reflétant les solides traditions brassicoles et viticoles de l'Autriche.

Quel est le segment à la croissance la plus rapide au sein du marché ?

Les emballages pour cosmétiques et soins personnels enregistrent la croissance la plus élevée, progressant à un TCAC de 6,08 % jusqu'en 2031.

Comment les coûts énergétiques affectent-ils les producteurs ?

Les prix de l'électricité et du gaz restent environ deux fois supérieurs aux niveaux d'avant la crise, incitant les entreprises à déployer des solutions solaires, du calcin et des modernisations de fours pour atténuer les pics de dépenses.

Pourquoi le verre est-il encore privilégié malgré la concurrence du PET ?

Le verre offre une recyclabilité infinie, une inertie chimique et une exemption de la consigne autrichienne de 2025 sur les contenants en plastique et en métal, préservant sa position haut de gamme.

Dernière mise à jour de la page le: