Taille et part du marché du verre d'emballage en Bulgarie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

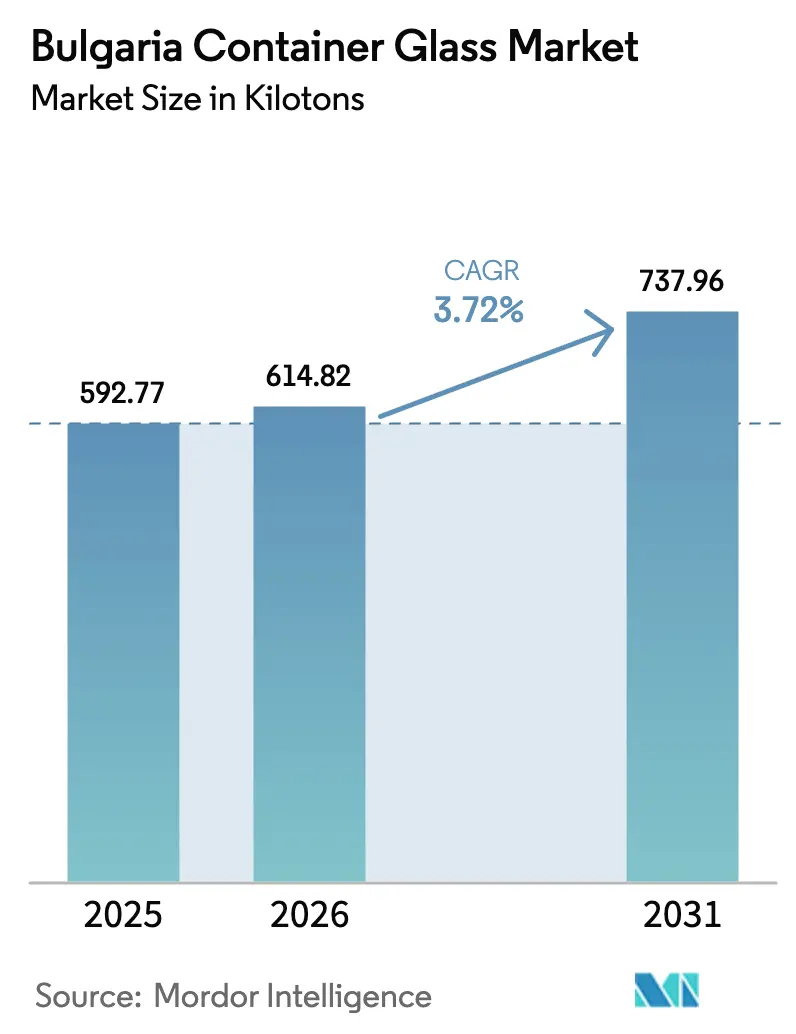

| Taille du marché de l'année de base (2025) | 592.77 kilotonnes |

| Volume du Marché (2026) | 614.82 kilotonnes |

| Volume du Marché (2031) | 737.96 kilotonnes |

| Taux de croissance (2026 - 2031) | 3.72% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du verre d'emballage en Bulgarie par Mordor Intelligence

La taille du marché du verre d'emballage en Bulgarie a été évaluée à 592,77 kilotonnes en 2025 et devrait progresser de 614,82 kilotonnes en 2026 pour atteindre 737,96 kilotonnes d'ici 2031, à un TCAC de 3,72 % durant la période de prévision (2026-2031). Cette trajectoire repose sur l'alignement de la Bulgarie sur l'agenda d'économie circulaire de l'Union européenne, le profil de fabrication compétitif en termes de coûts du pays au sein du marché unique, et un engagement croissant des propriétaires de marques dans les secteurs des boissons, de l'alimentation et des produits pharmaceutiques à intégrer le verre consigné ou rechargeable dans leurs portefeuilles d'emballages. La solidité de la demande est encore amplifiée par les tendances à la premiumisation dans les alcools artisanaux, la beauté et les soins de santé sans ordonnance, chacun favorisant l'inertie chimique du matériau et sa présence valorisante en rayon. Parallèlement, les investissements directs étrangers soutenus dans la modernisation des fours et l'automatisation de l'extrémité froide diffusent une expertise de pointe en matière d'efficacité énergétique tout au long de la chaîne de valeur locale, amortissant ainsi les marges alors que les prix de l'électricité ont augmenté de 9 % et que les tarifs du gaz naturel ont progressé de près de 10 % en janvier 2025.[1]BNR, "Hausses des tarifs bulgares de l'électricité et du gaz naturel," bnr.bg Des risques stratégiques existent, principalement la dépendance du secteur aux mélanges de sable siliceux importés et la pénurie persistante de techniciens certifiés pour les fours, mais la plupart des opérateurs continuent de signaler des taux d'utilisation supérieurs à 80 %, reflétant un équilibre offre-demande fondamentalement favorable.

Principaux enseignements du rapport

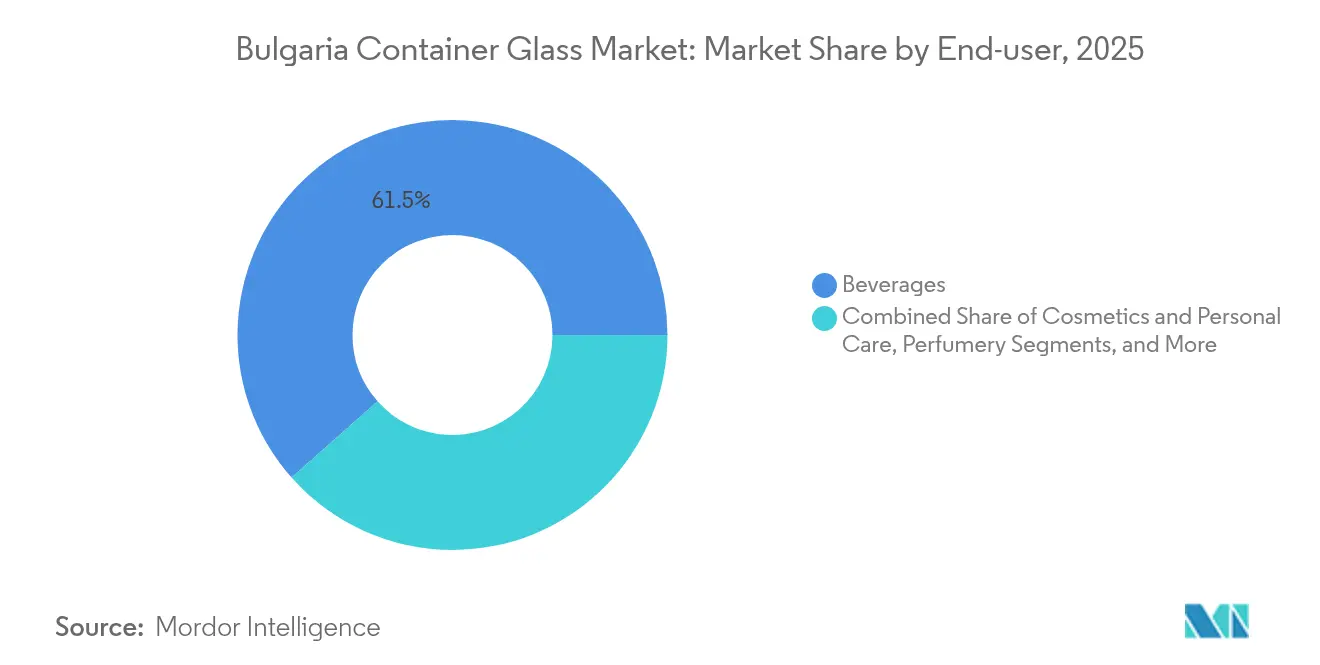

- Par utilisateur final, les boissons ont représenté 61,54 % de la part de marché du verre d'emballage en 2025.

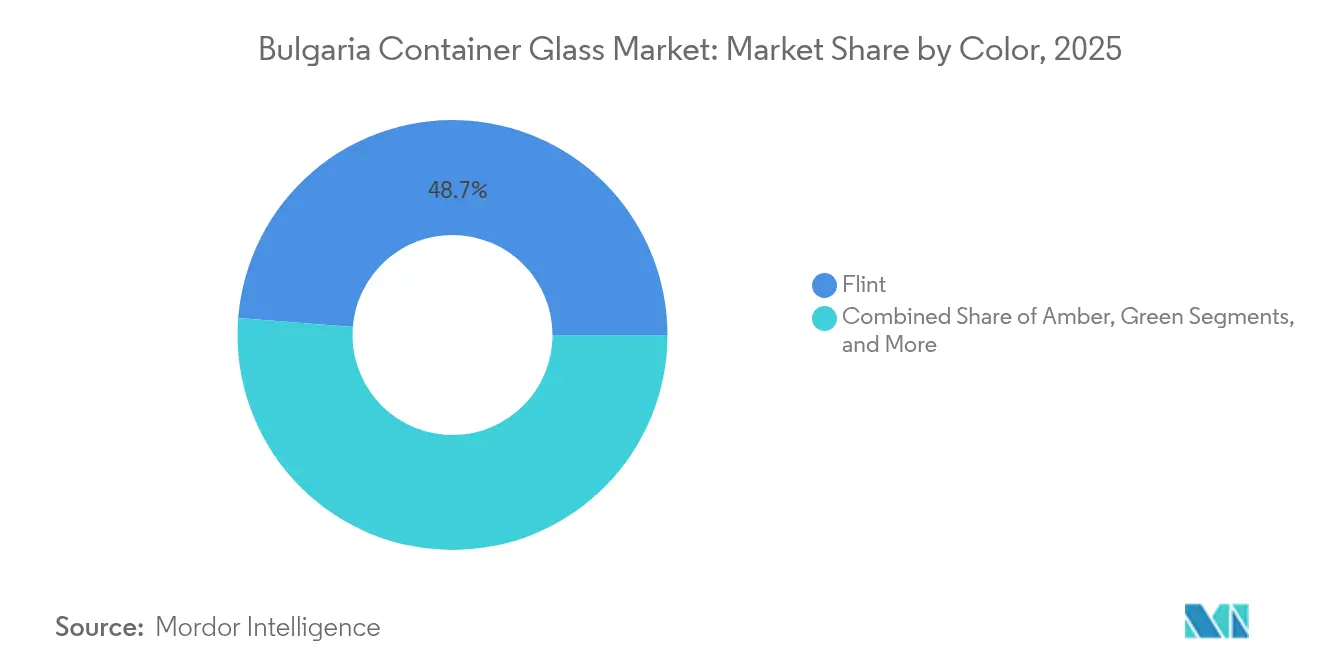

- Par couleur, la taille du marché du verre d'emballage pour le segment du verre ambré devrait progresser à un TCAC de 5,61 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché du verre d'emballage en Bulgarie

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante d'emballages durables dans les boissons | +1.2% | Bulgarie, avec des retombées sur les Balkans | Moyen terme (2 à 4 ans) |

| Demande pharmaceutique de contenants à haute pureté | +0.8% | National, avec des gains précoces à Sofia et Plovdiv | Long terme (≥ 4 ans) |

| Incitations gouvernementales en faveur des infrastructures de recyclage | +0.6% | National | Moyen terme (2 à 4 ans) |

| Objectifs d'économie circulaire de l'UE accélérant la réutilisation du verre | +0.9% | À l'échelle de l'UE, concentrés en Bulgarie | Long terme (≥ 4 ans) |

| Tendance à la premiumisation dans les alcools artisanaux stimulant le verre blanc | +0.4% | National, avec concentration dans les centres urbains | Court terme (≤ 2 ans) |

| Passage des brasseries des canettes au verre consigné | +0.3% | Régional, avec un accent sur les principaux centres brassicoles | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante d'emballages durables dans les boissons

Les embouteilleurs multinationaux et les principales brasseries nationales repensent leurs stratégies d'approvisionnement pour privilégier le verre en circuit fermé, soutenus par le mandat de l'UE imposant une collecte séparée de 90 % des contenants de boissons d'ici 2029. En 2024, Coca-Cola HBC a déployé 193 285 tonnes de verre consigné dans son réseau régional, une évolution qui réduit les émissions du cycle de vie par litre rempli jusqu'à 40 %.[2]Coca-Cola HBC, "Rapport sur l'utilisation des emballages en verre 2024," coca-colahellenic.com Les usines bulgares sont des bénéficiaires logiques car le transport routier depuis Sofia ou Plovdiv vers les capitales des Balkans reste dans un rayon de 500 km, maintenant les émissions de transport compétitives par rapport au PET local. Les acheteurs en gros négocient également des contrats pluriannuels incluant des clauses de qualité du calcin, encourageant les fournisseurs à augmenter la teneur en verre récupéré, réduisant ainsi la consommation d'énergie d'environ 3 % pour chaque tranche de 10 % de calcin incorporé. À moyen terme, les tableaux de bord ESG du secteur des boissons ancreront ces gains, soutenant un flux de commandes continu pour les fours bulgares.

Demande pharmaceutique de contenants à haute pureté

Les directives de l'Agence européenne des médicaments stipulent l'utilisation de verre borosilicaté ou de verre neutre de type I pour les médicaments parentéraux, une spécification qui a poussé à des expansions de capacité régionales par SCHOTT Pharma et d'autres convertisseurs spécialisés. La Bulgarie se situe au sein d'une ceinture pharmaceutique transfrontalière s'étendant de la Hongrie à la Serbie, ce qui signifie que les flacons bulgares certifiés BPF peuvent être acheminés par camion vers des sites de remplissage-finition de sous-traitants en une journée. Des bases de coûts inférieures à celles de l'Europe occidentale et un risque réduit de chaîne du froid confèrent aux convertisseurs nationaux un avantage concurrentiel. De plus, les audits ISO 15378 et BPF de l'UE découragent les entrants opportunistes, préservant la discipline tarifaire et soutenant un impact positif de 0,8 % sur le TCAC prévu. À plus long terme, les biologiques injectables et les plateformes de rappel vaccinal soutiendront cette demande, maintenant les productions de verre blanc haute clarté et de verre ambré dans un équilibre tendu.

Incitations gouvernementales en faveur des infrastructures de recyclage

La réglementation bulgare sur la responsabilité élargie des producteurs canalise les redevances des propriétaires de marques vers des centres de collecte et de tri par couleur, un mécanisme qui a fourni 8,4 millions USD de fonds affectés en 2024. Les appels d'offres municipaux à Varna, Burgas et Stara Zagora cofinancent la modernisation des points de collecte de bouteilles et des trieurs optiques, entraînant un doublement des volumes de récupération à des taux à deux chiffres. Une disponibilité accrue du calcin génère un allègement direct des coûts, car chaque augmentation de 10 % des intrants recyclés réduit la demande d'énergie des fours d'environ 2 %, un avantage particulièrement précieux après la hausse tarifaire de janvier 2025. Parallèlement, plusieurs opérateurs ont négocié des contrats d'achat d'électricité verte avec des parcs solaires dans le cadre de la loi bulgare sur les énergies renouvelables, garantissant que le cercle vertueux du recyclage renforce à la fois la rentabilité et les indicateurs d'intensité carbone.

Objectifs d'économie circulaire de l'UE accélérant la réutilisation du verre

Le règlement de 2025 sur les emballages et les déchets d'emballages impose aux États membres de mettre en place des systèmes de consigne à l'échelle nationale d'ici 2029, propulsant ainsi le verre dans une position privilégiée pour les boucles de réutilisation. Les convertisseurs bulgares concluent donc des accords d'approvisionnement à long terme avec des propriétaires de marques souhaitant éviter des pénalités de conformité plus coûteuses associées aux plastiques à usage unique. Étant donné que les bouteilles en verre blanc effectuent souvent 15 à 25 cycles de remplissage avant leur mise au rebut, les brasseries et les embouteilleurs de boissons non alcoolisées réalisent des avantages d'amortissement considérables, réinvestissant une partie de ces économies dans la conception de contenants premium et des embossages valorisant la marque. L'échéance réglementaire stimule en outre les rénovations de fours qui augmentent les capacités de tirage dans la plage de 180 à 220 tonnes par jour, consolidant le rôle de la Bulgarie en tant que hub stratégique pour le service du verre consigné en Europe du Sud-Est.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénuries de main-d'œuvre dans les opérations de fours | -0.7% | National, concentré dans les régions industrielles | Court terme (≤ 2 ans) |

| Coûts énergétiques élevés par rapport aux alternatives en PET | -0.9% | National | Moyen terme (2 à 4 ans) |

| Qualité limitée du sable siliceux national | -0.5% | National, avec des défis d'approvisionnement régionaux | Long terme (≥ 4 ans) |

| Ralentissement de la croissance du PIB freinant les dépenses discrétionnaires | -0.3% | National, avec concentration urbaine | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Pénuries de main-d'œuvre dans les opérations de fours

Les compétences spécialisées en soufflage de verre et en maintenance de l'extrémité chaude sont en pénurie alors que la population en âge de travailler en Bulgarie continue de diminuer. Les taux d'attrition dans les grandes usines ont dépassé 15 % en 2024, contraignant les opérateurs à faire tourner les équipes avec des équipes de forehearth sous-effectif et à céder de la capacité de réserve à court préavis. Former un technicien de four jusqu'à la pleine compétence nécessite 18 à 24 mois, et le débauchage par des sites d'Europe occidentale offrant des salaires 20 à 30 % plus élevés reste un drainage persistant. Bien que l'automatisation progresse, la complexité du flux de verre en fusion rend la substitution complète impraticable à court terme, soustrayant environ 0,7 % des perspectives de croissance annuelle du marché.

Coûts énergétiques élevés par rapport aux alternatives en PET

La production de verre d'emballage consomme environ 2,5 MWh par tonne, de sorte que les hausses de 2025 des tarifs bulgares de l'électricité et du gaz naturel exercent une pression à la hausse sur les prix départ usine. Le PET, en comparaison, repose sur une polymérisation à plus basse température et bénéficie d'un approvisionnement régional solide en acide téréphtalique purifié, réduisant l'écart de coût unitaire dans les applications d'eau minérale en grande consommation et d'huile alimentaire. Bien que les primes de durabilité favorisent encore le verre dans l'hôtellerie et la distribution haut de gamme, les catégories sensibles aux prix telles que les produits alimentaires à marque de distributeur pourraient retarder la migration depuis le plastique. Le vent contraire qui en résulte soustrait environ 0,9 % de la courbe de croissance composée, soulignant la nécessité de cogénération sur site, de récupération de chaleur perdue et d'installations photovoltaïques.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par utilisateur final : les boissons conservent leur prédominance tandis que les segments spécialisés s'accélèrent

Le canal des boissons a contribué à hauteur de 61,54 % de la part de marché du verre d'emballage en Bulgarie en 2025, soulignant la dépendance du secteur aux commandes consignées pour la bière, les spiritueux et les boissons non alcoolisées. Ce leadership repose sur des accords d'embouteillage multi-usines qui spécifient des allocations minimales de verre pour garantir l'efficacité des lignes de remplissage. Bien que les volumes de boissons dominent, les marges absolues sont plus serrées en raison d'une rotation élevée des références et de tolérances strictes des lignes de remplissage qui favorisent les empreintes de bouteilles standardisées. Les catégories cosmétiques et soins personnels, bien que plus petites, enregistrent la croissance la plus rapide, progressant à un TCAC de 4,18 % jusqu'en 2031. Les gammes de soins de la peau de luxe ont adopté des pots en verre blanc avec des capsules en aluminium ultra-minces, et plusieurs acteurs dermo-cosmétiques exigent du verre de type III USP pour maintenir des charges minimales en conservateurs, soutenant des prix qui dépassent ceux du verre blanc de qualité boisson de près de 55 EUR par tonne (61 USD par tonne). Les applications d'emballage alimentaire telles que les condiments et les conserves de fruits fournissent une base prévisible, mais les promotions modestes dans le commerce moderne maintiennent leur courbe de croissance alignée sur la progression du PIB plutôt qu'en avance sur elle.

Les projets solaires et de récupération de chaleur perdue de BA Glass Bulgaria d'une valeur de 30 millions EUR (33 millions USD) reflètent la logique plus large d'atténuation énergétique du secteur, notamment pour les usines traitant des tailles de lots variées pour les cosmétiques et les soins de santé sans ordonnance. Les fournisseurs capables de valider des lignes ISO 15378 pour les sous-traitants pharmaceutiques se trouvent dans une position idéale, équilibrant des indicateurs OTIF stables exigés par les fabricants mondiaux de médicaments génériques avec des prix nets plus élevés. Le verre de parfumerie, de niche en termes de tonnage, contribue néanmoins de manière disproportionnée à la marge opérationnelle car la dorure à chaud décorative, la gravure à l'acide et les finitions par pulvérisation de couleur sont réalisées en interne, capturant une valeur qui resterait autrement chez des décorateurs externes. Dans l'ensemble, le glissement de la composition vers des commandes de qualité spécialisée soutient des ajouts de capacité rationnels, atténuant le risque de suroffre qui affecte souvent les fours monolithiques orientés vers les boissons.

Par couleur : le verre blanc conserve le leadership tandis que le verre ambré gagne en dynamisme

Le verre blanc a représenté 48,74 % du volume de 2025, témoignant de son ancrage dans les spiritueux, les mixeurs de cocktails et les flacons pharmaceutiques, où la pureté visuelle est une exigence stricte. La taille du marché du verre d'emballage en Bulgarie pour les productions en verre blanc devrait rester stable, compte tenu de l'essor simultané des marques de spiritueux blancs premium ciblant les circuits hors taxes. Le verre ambré est le grand gagnant, progressant à un TCAC de 5,61 %, grâce aux brasseurs artisanaux qui apprécient son profil de blocage des UV à 95 %, atténuant les arômes de lumière indésirables. Les achats des autorités sanitaires nationales pour les ampoules ambrées et les flacons d'insuline constituent un autre débouché fiable. Le verre vert maintient sa position car les références de vins européens traditionnels continuent de se standardiser sur des contenants de 750 ml qui masquent les sédiments et réduisent l'exposition à la lumière. Les bleus et roses spéciaux représentent moins de 3 % du tonnage total mais commandent des primes dépassant 120 EUR par tonne (135 USD par tonne), créant des marges tampons qui compensent les faibles longueurs de tirage.

La performance du premier semestre 2024 de Verallia, marquée par une baisse de revenus de 25,8 % en Europe du Nord et de l'Est, illustre comment la volatilité des taux de change et la stagnation des marchés de la bière peuvent impacter le tonnage traditionnel de verre vert. En réponse, plusieurs opérateurs bulgares ont installé des fours à double combustion permettant des changements de couleur rapides, réduisant les temps d'arrêt à six heures contre les douze heures standard. Cette flexibilité permet des campagnes en petits lots de verre ambré ou bleu sans déclassement de la capacité, garantissant aux opérateurs de répondre aux segments artisanaux émergents sans investissements CAPEX importants. Sur l'horizon de prévision, la diversification soutenue des portefeuilles de couleurs sera déterminante pour la résilience du marché du verre d'emballage en Bulgarie, alors que les calendriers d'expédition deviennent de plus en plus fragmentés par référence.

Analyse géographique

Le marché du verre d'emballage en Bulgarie fonctionne en symbiose avec la chaîne d'approvisionnement européenne plus large qui valorise une capacité rentable située à l'intérieur des frontières sans droits de douane. L'axe industriel Sofia-Plovdiv, qui abrite près des trois quarts de la capacité totale de fusion, tire parti de deux corridors ferroviaires transeuropéens qui se croisent et de la proximité du port de Thessalonique, permettant aux palettes de produits finis d'atteindre les dépôts d'Europe centrale en moins de 48 heures. Les districts du nord tels que Pleven et Ruse commencent à attirer des rénovations de friches industrielles, encouragées par des incitations fiscales locales et des bassins de main-d'œuvre disponibles libérés par la mécanisation agricole. Le nouveau parc éco-industriel de Ruse annoncé réserve 60 hectares aux fournisseurs en amont du verre, signalant une volonté de régionaliser les stocks de mélanges siliceux et de réduire la dépendance aux importations en provenance de Türkiye.

Les flux commerciaux transfrontaliers valident le positionnement stratégique de la Bulgarie. Environ 38 % de la production nationale a quitté le pays en 2024, principalement à destination de la Grèce, de la Roumanie et de la Croatie. Parallèlement, 12 % de la consommation bulgare reposait sur des importations spécialisées, principalement des bouteilles de spiritueux en verre blanc revêtu et des flacons pharmaceutiques en verre extra-blanc en provenance de Tchéquie. Ce commerce bilatéral souligne que le marché du verre d'emballage en Bulgarie est intégré dans un réseau complexe de décisions d'approvisionnement européennes qui pondèrent les fluctuations monétaires, les tarifs de transport et les indicateurs d'empreinte carbone. Les prix élevés de l'énergie restent le talon d'Achille des producteurs locaux, mais les contrats d'achat d'électricité renouvelable et les recettes de lots riches en calcin érodent cet inconvénient, notamment face aux projets de verre flotté ukrainiens qui naviguent encore dans la logistique de temps de guerre. Le calendrier de consigne de l'UE devrait harmoniser les conditions réglementaires dans toute l'Europe du Sud-Est, contraignant les pays voisins à harmoniser les normes de conception des bouteilles. Ce changement offre aux lignes bulgares une opportunité d'exportation, car les finitions de col et les profils de filetage standardisés réduisent les frictions dans la chaîne d'approvisionnement pour les convertisseurs desservant plusieurs juridictions. Cependant, de nouvelles annonces de capacité, telles que l'usine de verre flotté de NovaSklo d'une valeur de 240 millions EUR (265 millions USD) en Ukraine, injectent une pression concurrentielle future qui pourrait modérer la réalisation des prix dans le verre blanc de commodité après 2028.

Paysage concurrentiel

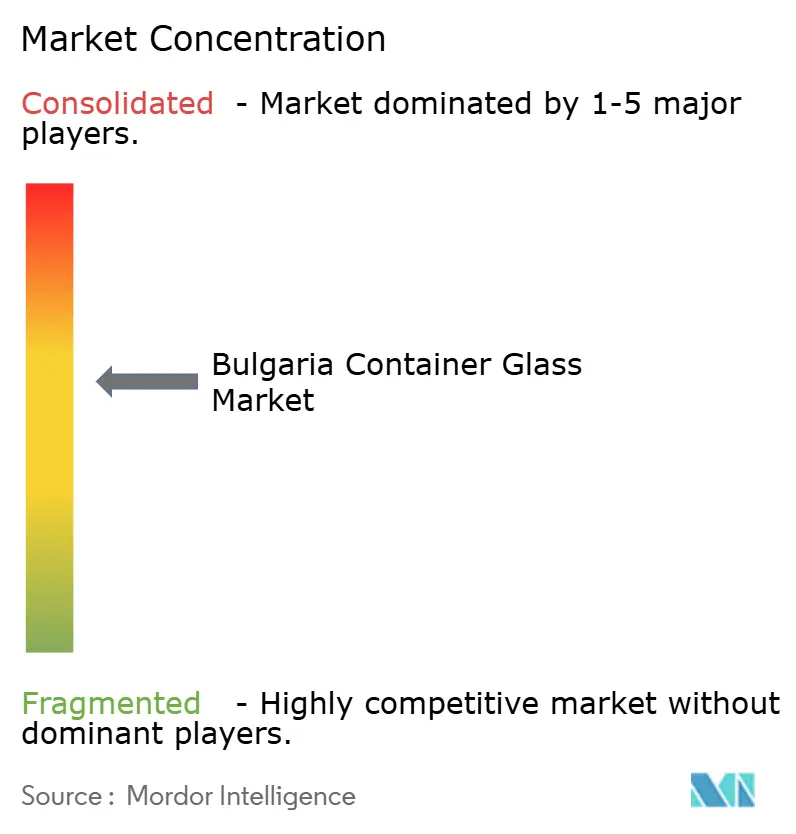

Le marché du verre d'emballage en Bulgarie présente une concentration modérée, les cinq premiers acteurs détenant environ 65 % de la capacité installée. BA Glass Bulgaria, Vetropack et Verallia ancrent le niveau de leadership, chacun exploitant des machines IS à fort tirage complétées par une décoration sur site. Les indépendants nationaux occupent le niveau intermédiaire, exploitant généralement des installations à four unique optimisées pour des produits de niche ou des volumes à marque de distributeur. La hausse des coûts énergétiques et les prochaines redevances d'éco-modulation de l'UE ont incité tous les opérateurs à poursuivre des jalons d'efficacité thermique. L'investissement photovoltaïque de BA Glass Bulgaria représente un archétype : il couvre la volatilité de l'énergie tout en générant des flux de revenus issus de certificats verts. Vetropack, en revanche, se concentre sur les rénovations de fours à oxycombustion qui promettent jusqu'à 20 % d'économies de carburant et une réduction de 50 % des émissions de NOₓ.

La collaboration technologique s'accélère. En octobre 2024, Schneider Electric et Saint-Gobain ont présenté une pile de contrôle définie par logiciel à Glasstec qui associe la virtualisation des automates programmables à la maintenance prédictive en temps réel pour les convoyeurs de recuisson. Les moyennes capitalisations bulgares sont des adopteurs précoces car le CAPEX est amorti sur des coûts de base plus faibles, leur permettant de dépasser les concurrents hérités sans constructions greenfield majeures. Parallèlement, les réseaux de distribution se consolident : la série d'acquisitions de TricorBraun en Allemagne et en Autriche préfigure une intégration plus profonde des entrepôts d'Europe de l'Est dans des boucles juste-à-temps multi-pays, pouvant redistribuer le pouvoir de négociation entre convertisseurs et négociants.

Les espaces blancs stratégiques résident dans les sous-secteurs pharmaceutiques et des spiritueux premium où les barrières d'audit et l'équité de marque protègent les prix. Les opérateurs qui obtiennent l'accréditation pour les flacons de type I ou investissent dans des décorateurs de verre givré peuvent verrouiller des contrats dépassant cinq ans, une rareté dans le segment des boissons à prix volatils. Néanmoins, les pénuries de main-d'œuvre persistent et pourraient s'intensifier à mesure que les offres salariales d'Europe occidentale augmentent. Les entreprises expérimentent donc la robotique pour la surveillance des gouttes à l'extrémité chaude et des systèmes d'assistance à distance par des experts permettant à des techniciens seniors de superviser plusieurs sites simultanément, atténuant le risque lié au capital humain.

Leaders du secteur du verre d'emballage en Bulgarie

BA Glass Bulgaria SA

Rubin Trading JSC

Vials.Bg – Melampous Ltd

Glassy Bulgaria

Ecoprint Glass, Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : Nikolaus Wiegand a pris le contrôle total de Wiegand-Glas, signalant une planification de la succession et une potentielle refocalisation de la capacité en Europe centrale.

- Février 2025 : Le règlement de l'UE sur les emballages et les déchets d'emballages est entré en vigueur, déclenchant une harmonisation nationale avec les protocoles de recyclabilité et de consigne.

- Janvier 2025 : Le régulateur des services publics bulgare a approuvé une hausse de 9 % des tarifs d'électricité et de près de 10 % des prix du gaz naturel, incitant les verriers à accélérer leurs projets d'efficacité énergétique.

- Janvier 2025 : TricorBraun a annoncé des accords d'acquisition d'Euroglas et de Glaspack, étendant sa présence en Europe centrale et créant un réseau de distribution plus dense susceptible de réorienter les flux de commandes vers les usines bulgares.

Périmètre du rapport sur le marché du verre d'emballage en Bulgarie

Les contenants en verre désignent les bouteilles et bocaux propres fabriqués en verre. Le périmètre exclut les vitres et autres produits en verre non destinés à l'emballage. Le verre d'emballage est utilisé dans les industries des boissons alcoolisées et non alcoolisées en raison de sa capacité à maintenir l'inertie chimique, la stérilité et la non-perméabilité. L'emballage en verre est valorisé pour ses propriétés uniques, notamment sa transparence, son inertie et sa capacité à préserver la qualité et l'intégrité de son contenu. Le marché des contenants en verre en Bulgarie suit le volume d'expédition de différents types de contenants en verre dans les secteurs utilisateurs finaux du marché.

Le marché du verre d'emballage en Bulgarie est segmenté par secteur utilisateur final (boissons [boissons alcoolisées (bière, vin, spiritueux et autres boissons alcoolisées {cidre et autres boissons fermentées}), boissons non alcoolisées (jus, boissons gazeuses, boissons à base de produits laitiers, autres boissons non alcoolisées)], alimentation [confitures, gelées, marmelades, miel, saucisses et condiments, huile, conserves au vinaigre], cosmétiques et soins personnels, produits pharmaceutiques (à l'exclusion des flacons et ampoules) et parfumerie, et par couleur (vert, ambré, blanc et autres couleurs). Le rapport propose des prévisions de marché et des tailles en volume (kilotonnes) pour tous les segments ci-dessus.

| Boissons | Alcoolisées | Bière |

| Vin | ||

| Spiritueux | ||

| Autres boissons alcoolisées (cidre et autres boissons fermentées) | ||

| Non alcoolisées | Jus | |

| Boissons gazeuses | ||

| Boissons à base de produits laitiers | ||

| Autres boissons non alcoolisées | ||

| Alimentation (confitures, gelées, marmelades, miel, saucisses et condiments, huile, conserves au vinaigre) | ||

| Cosmétiques et soins personnels | ||

| Produits pharmaceutiques (à l'exclusion des flacons et ampoules) | ||

| Parfumerie | ||

| Vert |

| Ambré |

| Blanc |

| Autres couleurs |

| Par utilisateur final | Boissons | Alcoolisées | Bière |

| Vin | |||

| Spiritueux | |||

| Autres boissons alcoolisées (cidre et autres boissons fermentées) | |||

| Non alcoolisées | Jus | ||

| Boissons gazeuses | |||

| Boissons à base de produits laitiers | |||

| Autres boissons non alcoolisées | |||

| Alimentation (confitures, gelées, marmelades, miel, saucisses et condiments, huile, conserves au vinaigre) | |||

| Cosmétiques et soins personnels | |||

| Produits pharmaceutiques (à l'exclusion des flacons et ampoules) | |||

| Parfumerie | |||

| Par couleur | Vert | ||

| Ambré | |||

| Blanc | |||

| Autres couleurs | |||

Questions clés auxquelles répond le rapport

Quelle est la taille de la demande du marché du verre d'emballage en Bulgarie en 2026 ?

La taille du marché du verre d'emballage en Bulgarie s'établit à 614,82 kilotonnes en 2026 et devrait progresser à un TCAC de 3,72 % jusqu'en 2031.

Quel segment utilisateur final connaît la croissance la plus rapide ?

Les contenants pour cosmétiques et soins personnels affichent la progression la plus rapide, avançant à un TCAC de 4,18 % jusqu'en 2031.

Pourquoi le verre ambré gagne-t-il en popularité auprès des brasseurs bulgares ?

Le verre ambré bloque environ 95 % de la lumière ultraviolette, protégeant les bières des arômes de lumière indésirables et s'alignant sur les priorités qualitatives des brasseries artisanales.

Comment les hausses des prix de l'énergie affectent-elles les verriers bulgares ?

Une hausse de 9 % de l'électricité et de près de 10 % du gaz naturel en 2025 pousse les fabricants à investir dans des projets photovoltaïques, à oxycombustion et de récupération de chaleur perdue pour préserver leurs marges.

Quel rôle jouent les systèmes de consigne de l'UE dans la demande future ?

Les systèmes de consigne obligatoires d'ici 2029 favorisent le verre réutilisable, offrant aux usines bulgares une hausse structurelle de la demande de la part des embouteilleurs de boissons recherchant des emballages conformes.

Quelles entreprises détiennent la plus grande part de la production bulgare ?

BA Glass Bulgaria, Vetropack et Verallia représentent ensemble environ 55 % du verre d'emballage fini expédié depuis la Bulgarie.

Dernière mise à jour de la page le: