Österreichischer Behälterglas-Markt Größe und Anteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

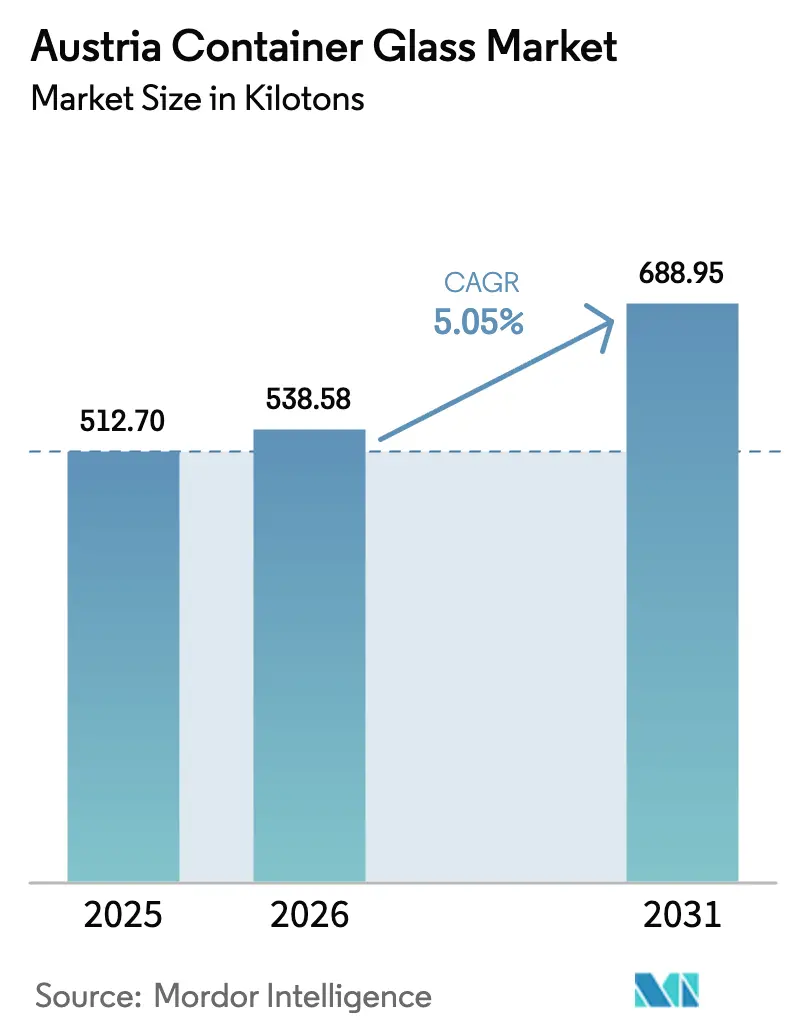

| Marktgröße im Basisjahr (2025) | 512.70 Kilotonn |

| Marktvolumen (2026) | 538.58 Kilotonn |

| Marktvolumen (2031) | 688.95 Kilotonn |

| Wachstumsrate (2026 - 2031) | 5.05% CAGR |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Österreichischer Behälterglas-Markt Analyse von Mordor Intelligence

Die Größe des österreichischen Behälterglas-Marktes wird im Jahr 2026 auf 538,58 Kilotonnen geschätzt, ausgehend von einem Wert von 512,70 Kilotonnen im Jahr 2025, mit Projektionen für 2031 von 688,95 Kilotonnen, was einem Wachstum von 5,05 % CAGR über den Zeitraum 2026–2031 entspricht. Eine robuste inländische Getränkeproduktion, günstige Pfandregelungen, die Glas ausschließen, sowie hohe Recyclingeffizienzen stützen dieses Wachstum. Der österreichische Behälterglas-Markt profitiert von den mehr als 9.000 Weinbergen und 347 Brauereien des Landes, die gemeinsam eine erhöhte Nachfrage nach hochwertigen, wiederverwendbaren Flaschen aufrechterhalten. Dennoch sehen sich die Hersteller anhaltend hohen Energietarifen gegenüber, die zu den teuersten in Europa zählen – ein Zustand, der voraussichtlich bis 2028 anhalten wird. Energiesparende Investitionen, wie Vetropacks 8-MWh-Solaranlage in Kremsmünster, veranschaulichen, wie Hersteller Nachhaltigkeitsvorgaben mit Kostenkontrolle in Einklang bringen.[1]Glass International, "Vetropack installiert Solarstromanlage in österreichischem Werk," glass-international.com Der Wettbewerbsdruck durch PET- und Metallverpackungen hält an, doch Glas behält seinen Vorteil in der Premiumpositionierung, der gesundheitlichen Unbedenklichkeit und der Befreiung vom österreichischen Pfand auf Einwegkunststoff- und Metallbehälter, das im Januar 2025 in Kraft trat.

Wichtigste Erkenntnisse des Berichts

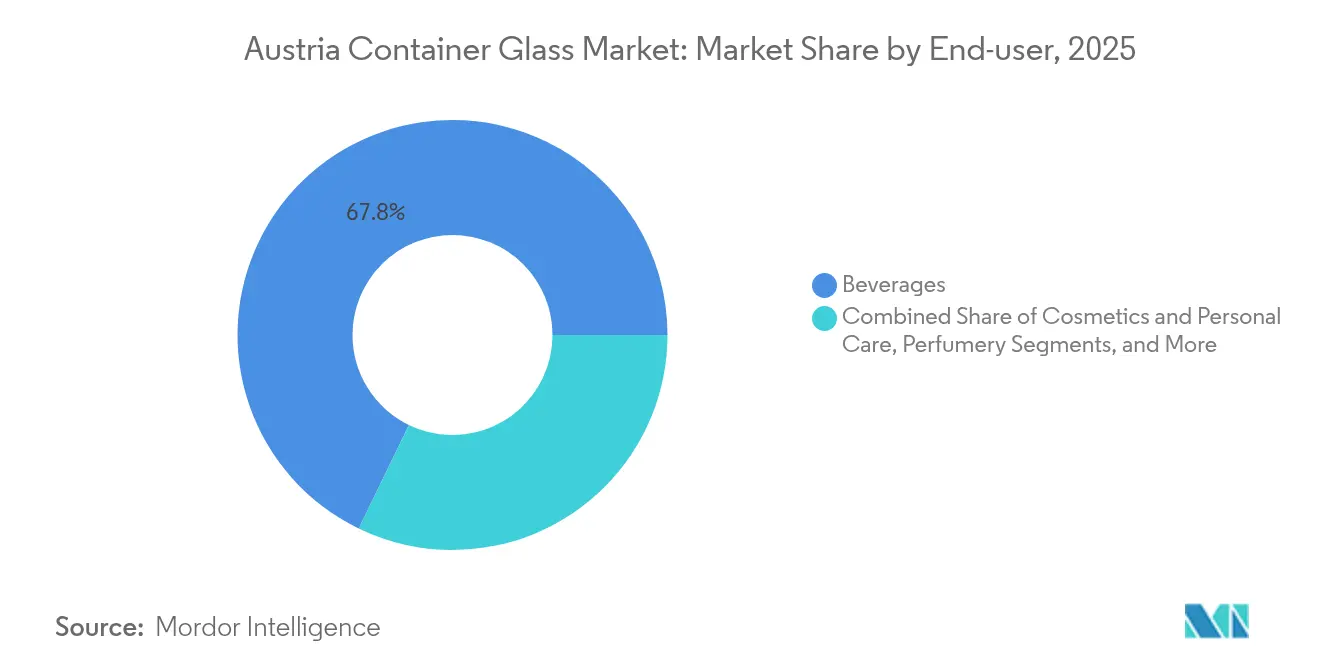

- Nach Endverbraucher entfielen im Jahr 2025 67,82 % des österreichischen Behälterglas-Marktanteils auf Getränke.

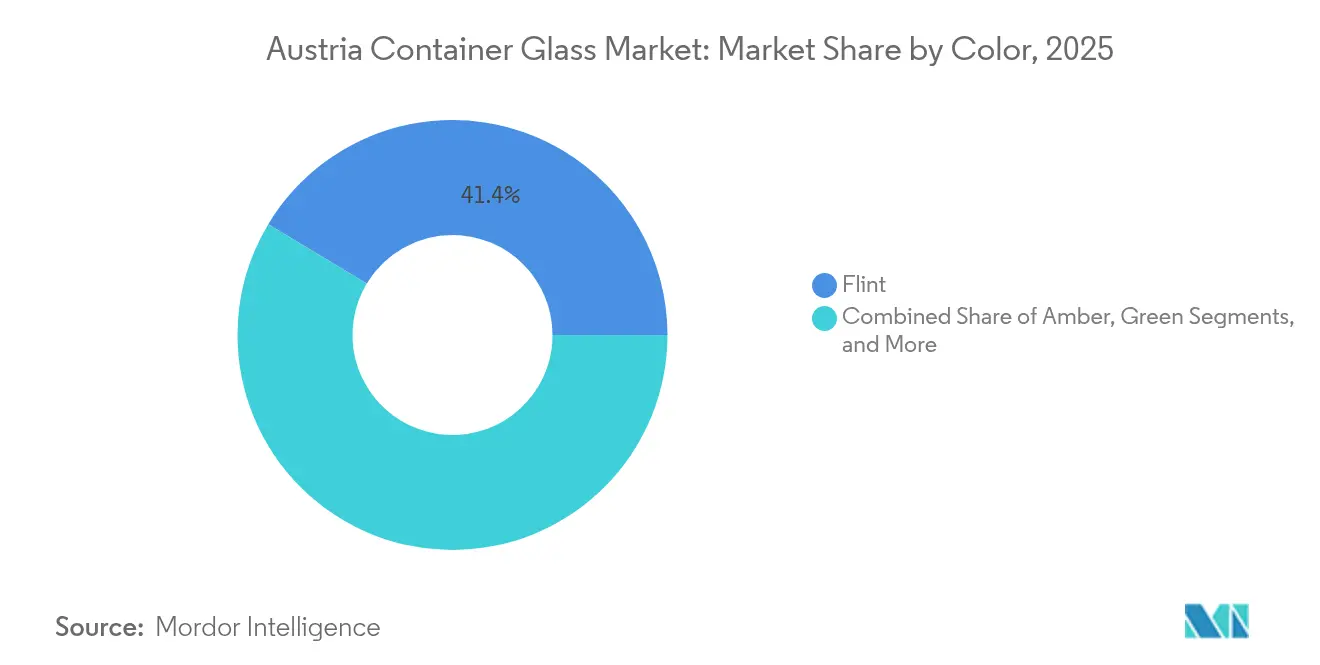

- Nach Farbe wird erwartet, dass der österreichische Behälterglas-Markt für Braunglas zwischen 2026 und 2031 mit einem CAGR von 6,46 % wächst.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des österreichischen Behälterglas-Marktes

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Wachsendes Umweltbewusstsein und Präferenz für nachhaltige Verpackungen | +1.2% | Global, starke EU-Unterstützung | Mittelfristig (2–4 Jahre) |

| Gesundheitsbewusstsein und Wahrnehmung der Lebensmittelsicherheit bei Glas | +0.8% | Österreich und weiterer DACH-Raum | Langfristig (≥ 4 Jahre) |

| Staatliche Recyclingziele fördern die Verwendung von Scherben | +1.0% | Österreich im Einklang mit der EU | Kurzfristig (≤ 2 Jahre) |

| Premiumgetränkeexporte steigern die Nachfrage nach hochwertigen Flaschen | +0.6% | Österreich nach Deutschland, USA | Mittelfristig (2–4 Jahre) |

| Craft-Spirits-Boom mit Nachfrage nach maßgeschneiderten Flaschen | +0.9% | Wien, Graz, Waldviertel | Kurzfristig (≤ 2 Jahre) |

| Lokale Selbstversorgung mit Soda-Asche | +0.3% | Österreichische Produktionsbasis | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsendes Umweltbewusstsein und Präferenz für nachhaltige Verpackungen

Das Wachstum des österreichischen Behälterglas-Marktes beschleunigt sich, da Verbraucher unendlich recycelbare Verpackungen bevorzugen, die keinen Qualitätsverlust verursachen. Der bundesweite Kreislaufwirtschaftsfahrplan zielt auf eine Materialkreislaufquote von 18 % bis 2030 und schreibt bereits 70 % Glasrecycling bis 2025 vor, was Glas einen regulatorischen Vorteil verschafft. Kommunale Systeme erzielen hohe Erfassungsquoten. Allein Niederösterreich hat im Jahr 2022 44.100 Tonnen Altglas zurückgewonnen und damit eine zuverlässige Scherbenzufuhr sichergestellt.[2]Niederösterreichische Landesregierung, "Abfallwirtschaftsplan 2024," noe.gv.at Österreich nimmt auch am Programm „Close the Glass Loop” teil, das bis 2030 eine EU-weite Glassammelquote von 90 % anstrebt – ein Ziel, das durch Deponieverbote für Glas gestärkt wird. Die Hersteller reagieren mit einem höheren Recyclinganteil; Vetropack plant, bis 2030 70 % Scherben in den Schmelzen zu erreichen, was zu einer Energieeinsparung von 2,5 % und einer CO₂-Reduktion von 5 % pro 10 % zusätzlicher Scherben führt. Insgesamt führen Nachhaltigkeitsanforderungen zu einer Ausweitung der Nachfrage auf dem österreichischen Behälterglas-Markt.

Gesundheitsbewusstsein und Wahrnehmung der Lebensmittelsicherheit bei Glas

Glas ist chemisch inert und schließt die Migration von Zusatzstoffen aus, die gesundheitsbewusste Käufer besorgt. Dies positioniert es als bevorzugten Behälter für Österreichs Premiumweine, Craft-Biere und Bio-Spirituosen, wo Reinheitsnarrative das Branding dominieren. Pharmazeutische Abfüller nutzen die Barrierewirkung von Glas gegen Sauerstoff und Feuchtigkeit, und österreichische Lieferanten wie Stoelzle halten die ISO-15378-Zertifizierung aufrecht, um strenge Arzneimittelstandards zu erfüllen. Der wachsende Anteil ökologischer Weinbauflächen macht mittlerweile 20 % der nationalen Gesamtfläche aus, was die Verbraucheraufmerksamkeit für Verpackungen schärft und die Clean-Label-Attraktivität von Glas stärkt. Angesichts dieser Eigenschaften erschließt der österreichische Behälterglas-Markt weiterhin hochwertige Anwendungen, auch wenn leichteres PET andernorts an Boden gewinnt.

Staatliche Recyclingziele fördern die Verwendung von Scherben

Verbindliche österreichische Quoten steigen von 70 % Glasrecycling im Jahr 2025 auf 75 % im Jahr 2030 und sichern so eine robuste Scherbenzufuhr. Die Haushaltserfassung muss bis 2030 85 % erreichen, während große Hersteller, die jährlich mehr als 300 Tonnen Glasabfall überschreiten, verpflichtet sind, getrennte Ströme einzusetzen. Eine solche Regulierung stabilisiert die Rohstoffversorgung und reduziert den Ofenenergiebedarf um etwa 3 % für jede 10-prozentige Substitution durch Scherben. Vetropack verarbeitet konzernweit rund 895.000 Tonnen Scherben, und die lokalen Betriebe integrieren firmeneigene Sortieranlagen zur Aufrechterhaltung der Chargenreinheit. Klare Kennzeichnungscodes GL 70, GL 71, GL 72 gewährleisten die farbliche Trennung des Recyclats – ein wesentlicher Qualitätsfaktor für den österreichischen Behälterglas-Markt.

Premiumgetränkeexporte steigern die Nachfrage nach hochwertigen Flaschen

Trotz eines Rückgangs des Weinexportwerts um 6 % im Jahr 2024 exportierte Österreich noch immer Flaschenwein im Wert von 233,3 Millionen EUR (257,0 Millionen USD), mit Schwerpunkt auf glasintensiven Formaten. Die Bierexporte stiegen um 9 % auf 1,56 Millionen Hektoliter und hielten die stetige Nachfrage nach Flaschen aufrecht. Craft-Spirit-Destillerien wie Aeijst und Kaiser Gin wählen maßgeschneiderte, dickwandige Weißglasflaschen, die die Regalattraktivität auf ausländischen Märkten steigern. Die Exportmärkte bestehen zunehmend auf nachhaltigen Verpackungen, und die unendliche Recycelbarkeit von Glas wird zu einem wichtigen Marketingunterscheidungsmerkmal. Die daraus resultierende Nachfrage nach hochwertigen Flaschen treibt den österreichischen Behälterglas-Markt an.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Hohe Energie- und Produktionskosten | -1.8% | Österreich und Europa | Kurzfristig (≤ 2 Jahre) |

| Substitutionsbedrohung durch PET- und Metallverpackungen | -1.2% | Global mit österreichischem Weinexposure | Mittelfristig (2–4 Jahre) |

| Mangel an qualifizierten Ofenbedienern | -0.7% | Österreich und Mitteleuropa | Langfristig (≥ 4 Jahre) |

| Steigende Energiepreise und Gasumleitungspolitik | -1.1% | Österreich in den EU-Markt integriert | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Energie- und Produktionskosten

Die Großhandelspreise für Strom lagen im April 2025 bei durchschnittlich 79,49 EUR/MWh, 33 % höher als im Vorjahr, während die Gaspreise 43,49 EUR/MWh erreichten, 56 % höher. Da Behälteröfen rund um die Uhr bei 1.600 °C betrieben werden, schmälern solche Tarife die Margen und begünstigen die Verlagerung von Kapazitäten in kostengünstigere Regionen. Vetropack und Stoelzle wirken dem Energieverbrauch durch Solaranlagen und Nachrüstungen von Chargenvorwärmern entgegen, die den Jahresverbrauch um bis zu 4.000 MWh pro Ofen reduzieren. Österreichs CO₂-Preis von 55 EUR/t im Jahr 2025 erhöht den Druck zusätzlich, obwohl teilweise Rückerstattungen für energieintensive Sektoren das Verlagerungsrisiko mindern. Dennoch bleibt die Kosteninflation eine wesentliche Belastung für den österreichischen Behälterglas-Markt.

Substitutionsbedrohung durch PET- und Metallverpackungen

Die PET-Flasche des Weinguts Wegenstein, die einen um 38 % kleineren CO₂-Fußabdruck aufweist, unterstreicht den wachsenden Wettbewerb durch Leichtkunststoffe. Das im Januar 2025 eingeführte Pfand auf PET und Dosen könnte die Kaufentscheidungen im Einzelhandel beeinflussen, doch die 25-Cent-Gebühr könnte Verbraucher gleichermaßen abschrecken und Mehrwegglas einen Preisvorteil verschaffen. Gewichtsnachteile zeigen sich auch in der Kosmetik, wo Glasgefäße nur eine Verpackungseffizienz von 60,23 % gegenüber leichteren Laminaten erreichen. Zusammengenommen begrenzen diese Faktoren das Aufwärtspotenzial des österreichischen Behälterglas-Marktes.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Endverbraucher: Getränke treiben die Innovation bei Mehrwegverpackungen voran

Im Jahr 2025 entfielen 67,82 % des österreichischen Behälterglas-Marktanteils auf Getränke, getrieben durch eine Bierproduktion von 10,09 Millionen Hektolitern und robuste inländische Weinabfüllungen. Aktualisierte Pfandregelungen steigerten die Rückgabequoten der allgegenwärtigen 0,5-L-Flasche, während die neue wiederverwendbare 0,33-L-Variante von Vetropack 20 % mehr Befüllungszyklen ermöglicht und die Nachhaltigkeitswirtschaft stärkt. Spirituosenmarken nutzen schweres Weißglas für Premiumsignale, und individuelle Prägungen differenzieren Craft-Gins, die nach Deutschland und in die Vereinigten Staaten exportiert werden. Kosmetik und Körperpflege sind zwar kleiner, werden aber bis 2031 voraussichtlich einen CAGR von 6,08 % verzeichnen, da recycelbare Glasspender die wachsende Nachfrage nach Öko-Luxus-Positionierung erfüllen. Pharmazeutika werden in Glasfläschchen abgefüllt, da diese inert sind und den regulatorischen Anforderungen entsprechen, was ein stabiles Basisvolumen sichert. Diese Trends festigen den Kernbereich der Getränke und erweitern gleichzeitig die nachgelagerten Anwendungen für den österreichischen Behälterglas-Markt.

Österreicher konsumierten im Jahr 2024 105 L Bier pro Kopf – ein globaler Spitzenplatz unter den Top Fünf – und 67 % des inländischen Bieres wurde in Mehrwegbehältern transportiert, was die Nachfrage nach Flaschen im geschlossenen Kreislauf unterstützt. Weinexporteure schwenken auf Schüttgut um, um Logistikkosten zu managen, was das Flaschenwachstum dämpft; dennoch halten Premiumsegmente an Markenflaschen für die Regalpositionierung fest. Lebensmittelhersteller nutzen die Undurchlässigkeit von Glas für Soßen und Aufstriche, während Babynahrungshersteller aus Sicherheitsgründen an Glasgläsern festhalten. Über alle Endverwendungen hinweg hält der pfandfreie Status Glas kostenwettbewerbsfähig an der Kasse und verteidigt den Marktanteil gegenüber PET- und Metallkonkurrenten.

Nach Farbe: Weißglas dominiert, während Braunglas an Dynamik gewinnt

Weißglas machte im Jahr 2025 41,38 % der österreichischen Behälterglas-Marktgröße aus und wird wegen seiner Klarheit bei Bier und Weißwein sowie für pharmazeutische Transparenz bevorzugt. Der Ofenneubau von Vetropack in Pöchlarn im Jahr 2025 zielt darauf ab, die Hochkapazitätsproduktion von Weißglas zu steigern und das Unternehmen in die Lage zu versetzen, bis 2026 um 30 % leichtere, hartgehärtete Flaschen herzustellen. Grünglas bedient traditionelle Weinästhetik, aber Braunglas verzeichnet mit einem CAGR von 6,46 % bis 2031 das schnellste Wachstum, angetrieben durch UV-empfindliche Spirituosen und Medikamentenfläschchen.

Die Braunglasofenaufrüstung von Stoelzle in Köflach nutzt Chargenvorwärmung, um 8 % Energie einzusparen – eine Innovation, die mit den Dekarbonisierungszielen übereinstimmt. Spezialkosmetikhäuser verlangen begrenzte Auflagen von Zuführfarben, um mit der Markenidentität übereinzustimmen, was trotz bescheidener Tonnage Mehrwert schafft. Die farbcodierte Scherbentrennung bleibt obligatorisch und sichert die Schmelzkonsistenz für den österreichischen Behälterglas-Markt.

Geografische Analyse

Österreich ist in eine europäische Behälterglas-Landschaft eingebettet, die sich nach Mitte 2023 zusammengezogen hat, doch die inländische Produktion hielt dank der regulatorischen Befreiung vom 2025 eingeführten Pfand auf Kunststoff und Metall stand. Oberösterreich beherbergt energieintensive Öfen und rund 36.800 Industriearbeitsplätze, was die Branche dazu veranlasst, weitere Energiepreiserleichterungen zu fordern. Niederösterreich zeichnet sich durch Recycling aus, wobei kommunale Systeme eine Glasabfallumlenkunsquote von 63 % erzielen und nur 5,9 kg Glas pro Kopf im Restmüll landen – besser als der EU-Durchschnitt.

Wien und Graz sind Vorreiter bei der Nachfrage nach Craft-Spirituosen, während die Whisky-Destillerie im Waldviertel Boutique-Flaschenbestellungen ankurbelt. Der Zugang zu Exportkanälen bleibt entscheidend. Deutschland nimmt 60,2 % der österreichischen Weinlieferungen ab; daher wirken sich Währungsschwankungen und die deutsche Verbraucherstimmung auf den österreichischen Behälterglas-Markt aus.

Die Bierlieferungen nach Italien und in die Vereinigten Staaten stiegen im Jahr 2024 und sorgten für geografische Diversifizierung. EU-Transportkorridore profitieren von kurzen Transportwegen, die Frachtstrafen für schwereres Glas abmildern, doch steigende Kraftstoffkosten bedrohen diesen Vorteil. Grenzüberschreitende Altglastransporte erfolgen im Rahmen des Bundesabfallwirtschaftsplans 2023, der Abfallende-Kriterien festlegt und einen stabilen Scherbentransport sichert, der die inländischen Schmelzbetriebe unterstützt.

Wettbewerbslandschaft

Der Markt ist mäßig konzentriert. Vetropack Austria liefert jährlich 1,574 Milliarden Behälter aus seinen Werken in Kremsmünster und Pöchlarn, was einem Umsatz von 181 Millionen EUR (199,1 Millionen USD) im Jahr 2024 entspricht. Die Stoelzle Glass Group bringt weltweit zusätzliche 3,4 Milliarden Einheiten mit einer Exportorientierung von 90 % ein und nutzt österreichische Forschung und Entwicklung für pharmazeutische Verpackungen und Prestige-Spirituosenverpackungen.

Neue Leichtflaschenpatente von Vetropack versprechen eine Massenreduzierung von 30 %, was Logistikkosten und CO₂-Fußabdrücke senkt. Stoelzle installierte Rapid-Prototyping-3D-Drucker, die Kundenentwicklungszyklen von Wochen auf Stunden verkürzen und damit die Designflexibilität verbessern. Nischenanbieter Cristallo positioniert sich in der maßgeschneiderten Kleinserienfertigung für Craft-Gins und Whiskys.

Der Markteintritt bleibt schwierig, wie die Prüfung des Gerresheimer-Bormioli-Deals durch die Wettbewerbsbehörde aufgrund hoher Eintrittsbarrieren im Markt für pharmazeutisches Kalk-Soda-Glas zeigt. Energieentlastungsprogramme und Investitionszuschüsse beeinflussen die Standortwahl, doch inländische Akteure wägen Offshoring weiterhin gegen Reputationsgewinne durch das „Made in Austria”-Branding ab. Das Substitutionsrisiko zwingt Glashersteller dazu, ihre Nachhaltigkeitsvorteile aggressiv zu vermarkten, um den österreichischen Behälterglas-Markt zu verteidigen.

Marktführer der österreichischen Behälterglas-Branche

Vetropack Austria GmbH

Stoelzle Oberglas GmbH

Cristallo Glas GmbH

Etivera Verpackungstechnik GmbH

Ardagh Group S.A

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Vetropack genehmigte die industrielle Serienproduktion thermisch gehärteter Leichtflaschen in Pöchlarn, mit geplantem Produktionsbeginn im Sommer 2026.

- Mai 2025: Stoelzle installierte UV-härtende Acrylat-3D-Drucker in Köflach, um die Lieferung von Musterflaschen zu beschleunigen.

- März 2025: Das Pfand auf 0,5-L-Mehrwegbierflaschen wurde von 9 EUR auf 20 EUR erhöht, was die Rückgabeanreize für Glasbehälter steigert.

- Januar 2025: Österreichs Pfandregelung trat in Kraft und verhängte ein Pfand von 0,25 EUR auf PET-Flaschen und Dosen, während Glas ausgenommen wurde, was einen Wettbewerbsvorteil für den österreichischen Behälterglas-Markt schafft.

Berichtsumfang des österreichischen Behälterglas-Marktes

Behälterglas wird in der alkoholischen und alkoholfreien Getränkeindustrie eingesetzt, da es chemische Inertheit, Sterilität und Undurchlässigkeit gewährleistet. Glasverpackungen werden für ihre einzigartigen Eigenschaften geschätzt, darunter Transparenz, Inertheit und die Fähigkeit, die Qualität und Integrität des Inhalts zu bewahren. Es wird häufig für Produkte gewählt, bei denen Reinheit, Sicherheit und ökologische Nachhaltigkeit von größter Bedeutung sind.

Der österreichische Behälterglas-Markt ist segmentiert nach Endverbraucherbereich (Getränke [alkoholische Getränke (Bier, Wein, Spirituosen und andere alkoholische Getränke {Cider und andere fermentierte Getränke}), alkoholfreie Getränke (Säfte, kohlensäurehaltige Getränke (CSDs), milchproduktbasierte Getränke, andere alkoholfreie Getränke)], Lebensmittel [Marmelade, Gelee, Konfitüren, Honig, Würste und Würzmittel, Öl, Pickles], Kosmetik und Körperpflege, Pharmazeutika (ohne Fläschchen und Ampullen) und Parfümerie), nach Farbe (Grün, Braun, Weiß und andere Farben). Der Bericht bietet Marktprognosen und -größen in Volumen (Kilotonnen) für alle oben genannten Segmente.

| Getränke | Alkoholisch | Bier |

| Wein | ||

| Spirituosen | ||

| Andere alkoholische Getränke (Cider und andere fermentierte Getränke) | ||

| Alkoholfrei | Säfte | |

| Kohlensäurehaltige Getränke (CSDs) | ||

| Milchproduktbasierte Getränke | ||

| Andere alkoholfreie Getränke | ||

| Lebensmittel (Marmelade, Gelee, Konfitüren, Honig, Würste und Würzmittel, Öl, Pickles) | ||

| Kosmetik und Körperpflege | ||

| Pharmazeutika (ohne Fläschchen und Ampullen) | ||

| Parfümerie | ||

| Grün |

| Braun |

| Weiß |

| Andere Farben |

| Nach Endverbraucher | Getränke | Alkoholisch | Bier |

| Wein | |||

| Spirituosen | |||

| Andere alkoholische Getränke (Cider und andere fermentierte Getränke) | |||

| Alkoholfrei | Säfte | ||

| Kohlensäurehaltige Getränke (CSDs) | |||

| Milchproduktbasierte Getränke | |||

| Andere alkoholfreie Getränke | |||

| Lebensmittel (Marmelade, Gelee, Konfitüren, Honig, Würste und Würzmittel, Öl, Pickles) | |||

| Kosmetik und Körperpflege | |||

| Pharmazeutika (ohne Fläschchen und Ampullen) | |||

| Parfümerie | |||

| Nach Farbe | Grün | ||

| Braun | |||

| Weiß | |||

| Andere Farben | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist Österreichs Behälterglas-Sektor heute?

Die Größe des österreichischen Behälterglas-Marktes erreichte im Jahr 2026 538,58 Kilotonnen und soll bis 2031 688,95 Kilotonnen erreichen.

Welcher CAGR wird für österreichisches Behälterglas bis 2031 erwartet?

Die Branche wird voraussichtlich zwischen 2026 und 2031 einen CAGR von 5,05 % verzeichnen.

Welche Endverbraucherkategorie dominiert die Nachfrage?

Getränke führten im Jahr 2025 mit einem Anteil von 67,82 % und spiegeln Österreichs starke Brau- und Weintraditionen wider.

Was ist das am schnellsten wachsende Segment innerhalb des Marktes?

Kosmetik- und Körperpflegeverpackungen verzeichnen das höchste Wachstum mit einem CAGR von 6,08 % bis 2031.

Wie wirken sich die Energiekosten auf die Hersteller aus?

Strom- und Gaspreise liegen weiterhin bei etwa dem Doppelten des Vorkrisenniveaus, was Unternehmen dazu veranlasst, Solar-, Scherben- und Ofenaufrüstungen einzusetzen, um Kostensteigerungen abzumildern.

Warum wird Glas trotz PET-Konkurrenz noch bevorzugt?

Glas bietet unendliche Recycelbarkeit, chemische Inertheit und Befreiung vom österreichischen Pfand auf Kunststoff- und Metallbehälter aus dem Jahr 2025, was seine Premiumposition erhält.

Seite zuletzt aktualisiert am: