Taille et Part du Marché des Systèmes d'Échographie Mammaire Conventionnelle sur Chariot

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Taille du Marché (2025) | 337.30 Millions de dollars américains |

| Taille du Marché (2030) | 470.90 Millions de dollars américains |

| Taux de croissance (2025 - 2030) | 5.70% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

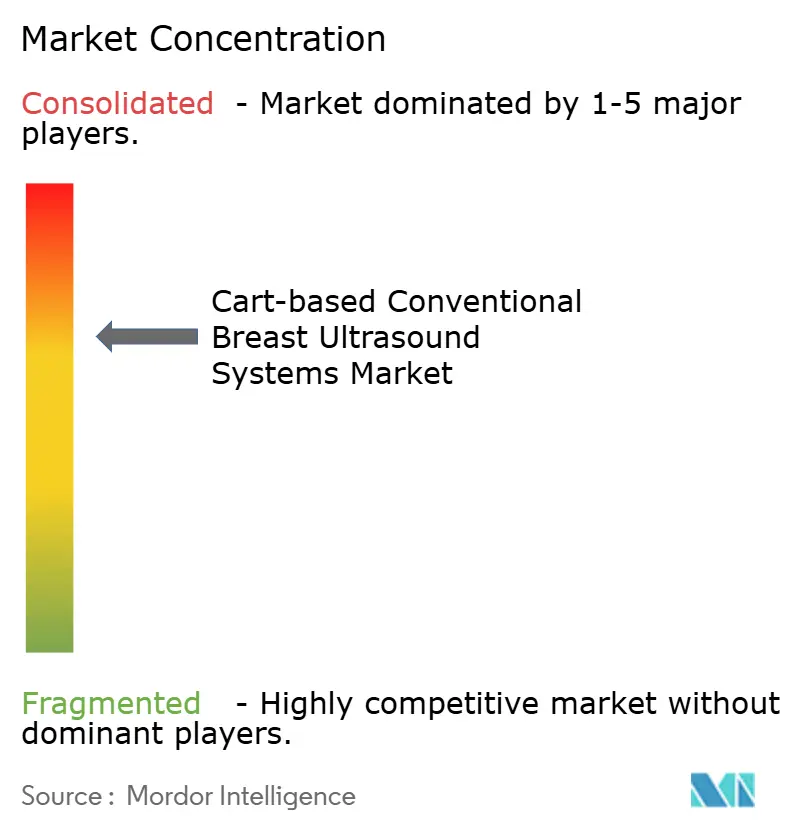

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Systèmes d'Échographie Mammaire Conventionnelle sur Chariot par Mordor Intelligence

La taille du marché des systèmes d'échographie mammaire conventionnelle sur chariot s'élevait à 337,3 millions USD en 2024 et devrait atteindre 470,9 millions USD d'ici 2030, progressant à un CAGR de 5,7 % sur la période. Les catalyseurs réglementaires, l'élargissement des remboursements et l'intégration rapide de l'IA repositionnent ces plateformes, les faisant passer de scanners à solution ponctuelle à des hubs diagnostiques connectés. Les hôpitaux continuent d'investir car les plateformes sur chariot surpassent les appareils portables en termes de fidélité d'image et de précision élastographique, tandis que les unités de dépistage mobiles étendent la couverture aux zones rurales. Les fournisseurs accélèrent les acquisitions pour intégrer l'automatisation des flux de travail, compensant ainsi la pénurie de sonographistes et permettant des volumes de scans quotidiens plus élevés. Les mises à niveau infrastructurelles de l'Asie-Pacifique, conjuguées aux obligations relatives aux seins denses aux États-Unis, dessinent une courbe d'adoption à deux vitesses qui équilibre la demande de remplacement sur les marchés matures et les premiers achats sur les marchés en développement.

Principaux Enseignements du Rapport

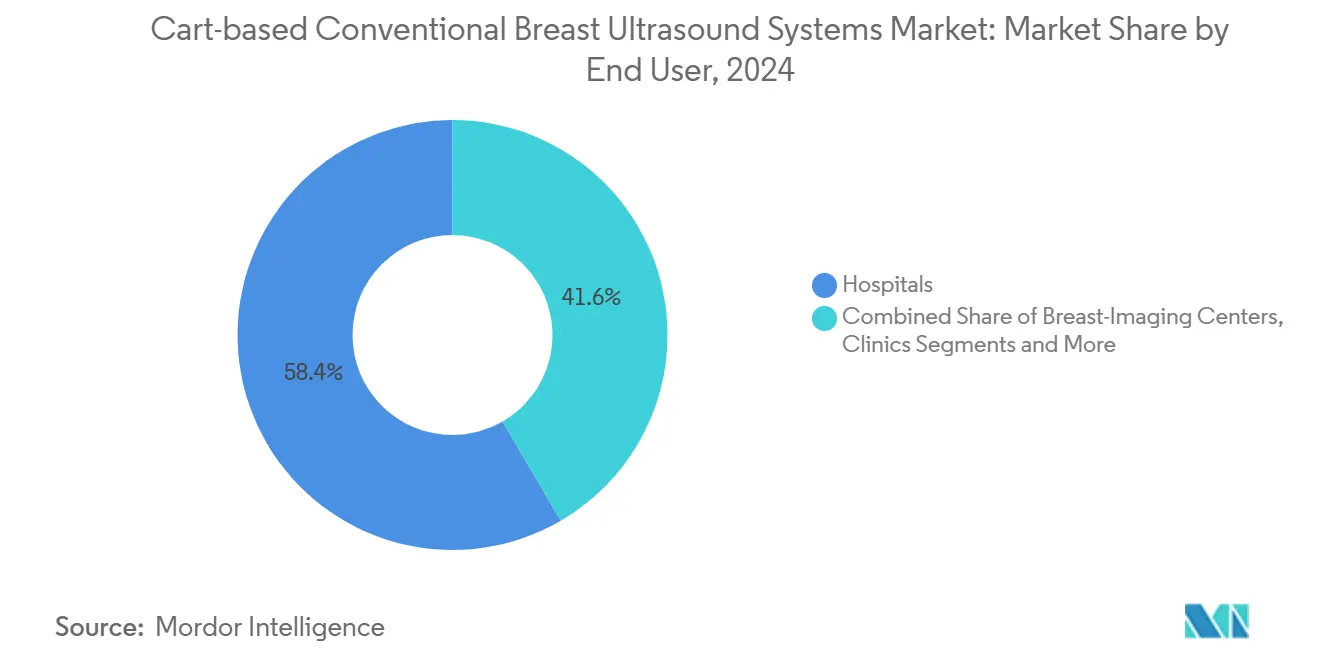

- Par utilisateur final, les hôpitaux détenaient 58,4 % de la part du marché des systèmes d'échographie mammaire conventionnelle sur chariot en 2024. Les unités de dépistage mobiles progressent à un CAGR de 6,7 % jusqu'en 2030.

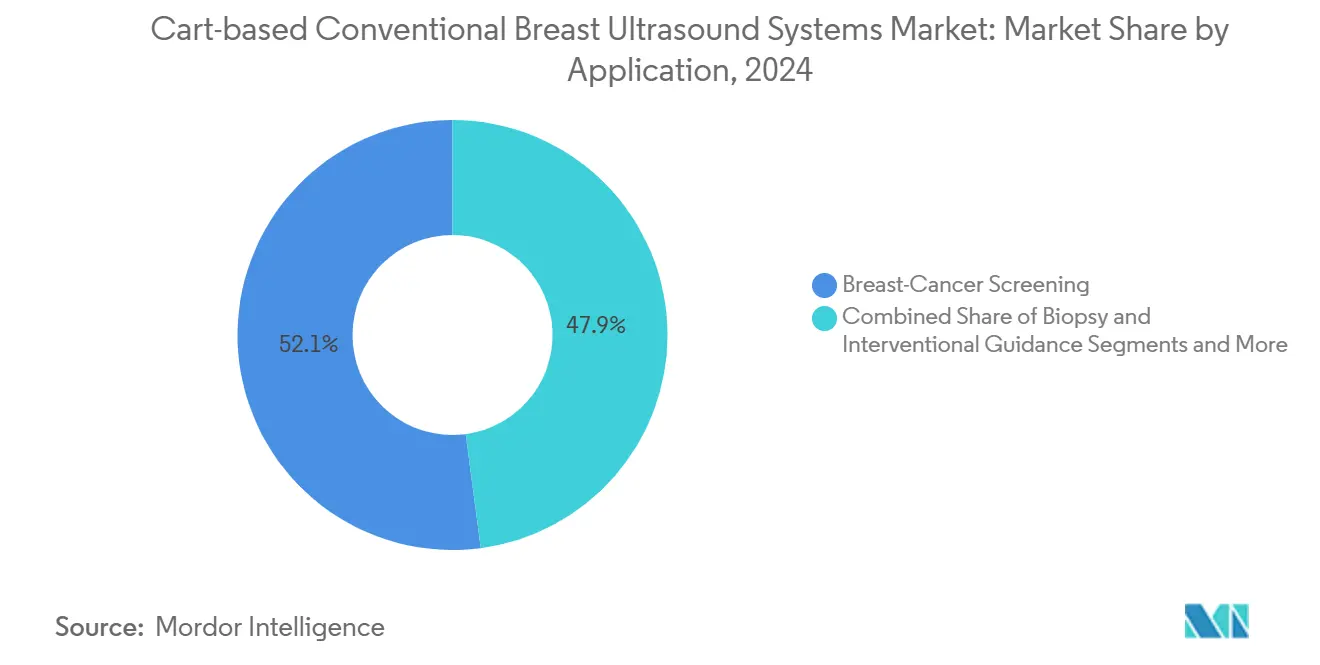

- Par application, la biopsie et le guidage interventionnel ont enregistré la croissance de segment la plus rapide, avec un CAGR de 7,3 % jusqu'en 2030.

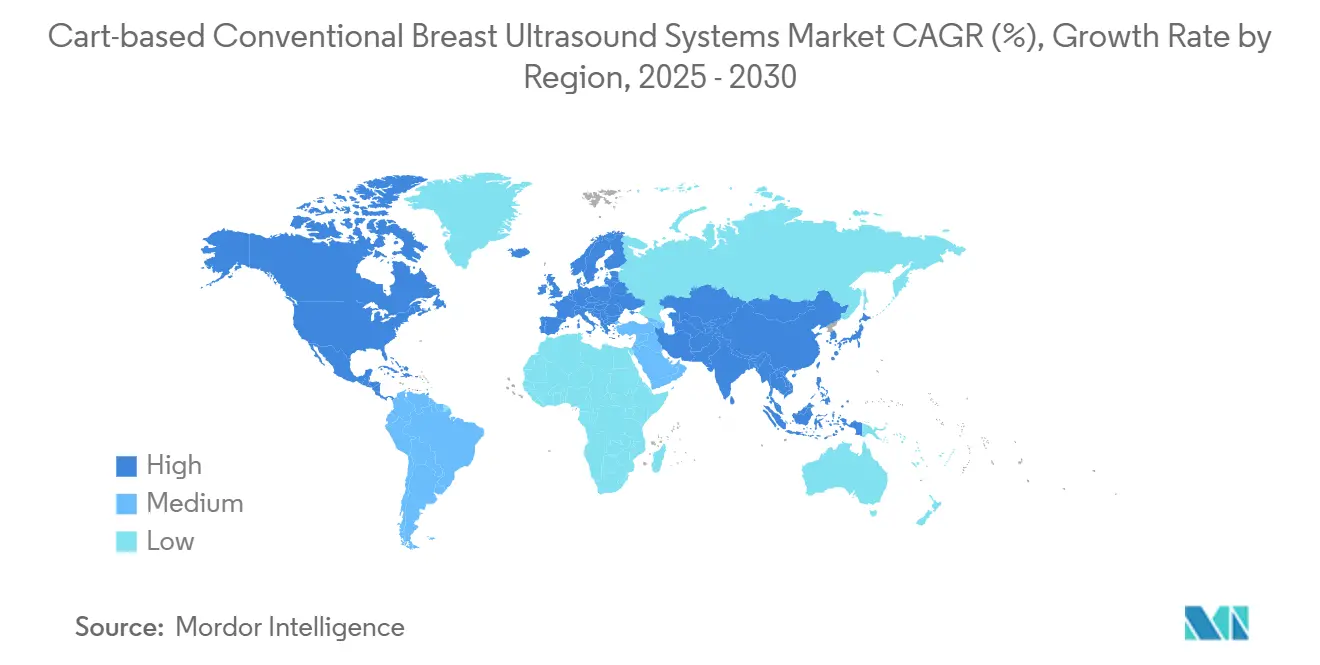

- Par géographie, l'Amérique du Nord a capté 45,8 % des revenus en 2024 ; l'Asie-Pacifique devrait mener la croissance régionale avec un CAGR de 6,2 % jusqu'en 2030.

Tendances et Perspectives du Marché Mondial des Systèmes d'Échographie Mammaire Conventionnelle sur Chariot

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Incidence Croissante du Cancer du Sein | +1.20% | Mondial, avec un impact plus élevé en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Obligations de Dépistage Complémentaire pour les Seins Denses | +1.80% | Amérique du Nord en priorité, adoption secondaire en UE | Moyen terme (2-4 ans) |

| Améliorations Technologiques de la Qualité d'Image et de l'Élastographie | +1.10% | Mondial, porté par les marchés développés | Moyen terme (2-4 ans) |

| Élargissement des Cadres de Remboursement | +0.90% | Amérique du Nord et certains marchés de l'UE | Moyen terme (2-4 ans) |

| L'Optimisation des Flux de Travail Guidée par l'IA Augmente le Débit des Scans | +1.30% | Mondial, accéléré dans les centres à fort volume | Court terme (≤ 2 ans) |

| Adoption de la Télé-Échographie dans les Cliniques Rurales | +0.60% | Cœur Asie-Pacifique, extension aux Amériques rurales | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Incidence Croissante du Cancer du Sein

Les plateformes sur chariot restent essentielles pour la détection précoce car leurs modules d'élastographie quantifient la rigidité des tissus de manière plus fiable que les sondes portables. Une femme australienne sur sept était touchée par la maladie en 2024, une prévalence qui se retrouve en Europe et aux États-Unis.[1]North Metropolitan Health Service, "Nouveau Van Mobile pour le Dépistage du Cancer du Sein chez les Femmes d'Australie-Occidentale," NMHS, nmhs.health.wa.gov.au Les établissements adoptant l'élastographie par ondes de cisaillement rapportent un meilleur contraste lésion-graisse, raccourcissant les parcours diagnostiques et renforçant le rôle du marché des systèmes d'échographie mammaire conventionnelle sur chariot dans l'oncologie de précision.

Obligations de Dépistage Complémentaire pour les Seins Denses

La règle de notification de densité de la FDA de septembre 2024 formalise l'orientation de la mammographie vers l'échographie, ancrant une hausse structurelle de la demande pour le marché des systèmes d'échographie mammaire conventionnelle sur chariot. Un langage standardisé sur quatre catégories de densité supprime la variabilité et favorise les prescriptions basées sur des protocoles, faisant de l'échographie une étape suivante remboursable malgré des tickets modérateurs Medicare atteignant désormais en moyenne 250 USD pour les seuls résultats de densité.

Améliorations Technologiques de la Qualité d'Image et de l'Élastographie

Les cristaux ferroélectriques relaxeurs transparents ont porté la largeur de bande des transducteurs à 78 % à 28,5 MHz, améliorant les rapports signal/bruit de 13 dB et permettant l'analyse par ondes de cisaillement multi-angles.[2]Fei Li, "Transducteurs Ultrasonores Transparents à Base de Cristaux Ferroélectriques Relaxeurs," Nature Communications, nature.com Lorsque le balayage automatisé du volume mammaire est associé à l'élastographie, la sensibilité de détection des tumeurs malignes atteint 91 %, renforçant le marché des systèmes d'échographie mammaire conventionnelle sur chariot comme plateforme de référence pour l'évaluation des lésions complexes.[3]Lamei Zhang et al., "Intégration Innovante du Balayage Automatisé du Volume Mammaire et de l'Élastographie Échographique pour une Meilleure Différenciation des Lésions Mammaires Bénignes et Malignes," Scientific Reports, doi.org

L'Optimisation des Flux de Travail Guidée par l'IA Augmente le Débit des Scans

L'acquisition par GE HealthCare d'Intelligent Ultrasound pour 51 millions USD intègre l'IA ScanNav Assist dans les flux de travail obstétriques et mammaires courants, réduisant les mesures manuelles et harmonisant les performances des opérateurs. Des partenariats similaires, tels que celui de Siemens Healthineers avec DeepHealth, permettent le guidage à distance et le retour en temps réel sur la qualité des images, augmentant la capacité d'examen sans augmentation proportionnelle des effectifs.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coûts d'Investissement et de Maintenance Élevés des Systèmes sur Chariot | -1.40% | Mondial, plus prononcé sur les marchés sensibles aux prix | Moyen terme (2-4 ans) |

| Pénurie de Professionnels Qualifiés en Échographie Mammaire | -1.10% | Mondial, aiguë dans les régions rurales et en développement | Long terme (≥ 4 ans) |

| Volatilité de la Chaîne d'Approvisionnement pour les Transducteurs Piézoélectriques | -0.80% | Mondial, avec un impact plus élevé dans les centres de fabrication d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Pression sur les Prix due aux Concurrents Portables à Faible Coût | -1.00% | Amérique du Nord et Europe en priorité, extension vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coûts d'Investissement et de Maintenance Élevés des Systèmes sur Chariot

Les prix d'acquisition s'échelonnent entre 10 000 et 120 000 USD, et les contrats de maintenance doublent souvent le coût de possession sur cinq ans. Par ailleurs, l'iQ3 de Butterfly Network à 3 899 USD renforce une proposition de valeur qui pousse les fournisseurs de chariots à défendre leur tarification premium par des avantages diagnostiques tangibles. À mesure que les évaluations coût-efficacité se multiplient, la preuve d'une augmentation des revenus via des procédures facturables supplémentaires devient l'élément central des approbations d'achat.

Pénurie de Professionnels Qualifiés en Échographie Mammaire

Les filières de formation peinent à répondre à la demande, notamment pour les certifications spécialisées axées sur le sein. Au Canada et dans les comtés ruraux des États-Unis, les taux de postes vacants ont dépassé 12 % en 2025, plafonnant les volumes de scans indépendamment des stocks d'équipements. Pour soutenir le marché des systèmes d'échographie mammaire conventionnelle sur chariot, les fabricants intègrent désormais des modules de simulation en nuage et des programmes de certification modulaires avec les nouvelles installations, alignant la formation sur les fonctionnalités des appareils.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Utilisateur Final : Les Hôpitaux Portent les Volumes Tandis que les Unités Mobiles Accélèrent la Croissance

Les hôpitaux représentaient 58,4 % de la taille du marché des systèmes d'échographie mammaire conventionnelle sur chariot en 2024, soutenus par la connectivité intégrée aux PACS et des protocoles diagnostiques complets. Ces établissements dépendent de l'élastographie haute résolution et du scoring des lésions guidé par l'IA, renforçant la préférence pour les chariots par rapport aux alternatives portables. Les centres d'imagerie indépendants et les laboratoires académiques suivent, portés par les impératifs pédagogiques et les charges de travail liées aux essais.

Les unités de dépistage mobiles ont enregistré le CAGR le plus rapide à 6,7 %, démontrant comment l'adoption du marché des systèmes d'échographie mammaire conventionnelle sur chariot s'étend au-delà des sites fixes. Des programmes tels que UC Davis MobileMammo+ prévoient de dépister 5 000 femmes par an et s'appuient sur des scanners montés sur chariot co-localisés avec la mammographie pour fournir une imagerie complémentaire lors de la même visite. En transformant des parkings en cliniques temporaires, les prestataires atténuent les inégalités géographiques et constituent des viviers de patients pour les centres de traitement centralisés.

Par Application : La Dominance du Dépistage se Déplace vers la Croissance Interventionnelle

Le dépistage représentait 52,1 % de la taille du marché des systèmes d'échographie mammaire conventionnelle sur chariot en 2024, grâce aux orientations axées sur la densité. Les bilans diagnostiques sont restés essentiels pour la caractérisation des lésions, mais les applications de biopsie et de guidage interventionnel ont affiché un CAGR de 7,3 %, le niveau le plus élevé du segment.

Les sondes haute fréquence assistées par IA atteignent désormais une AUC de 0,94 pour différencier l'adénose sclérosante des tumeurs malignes précoces, rendant les biopsies guidées avec précision plus efficaces et réduisant les procédures répétées. À mesure que les modèles de paiement basés sur la valeur récompensent l'évitement des complications, la cartographie élastique de grade interventionnel crée une demande défendable pour les systèmes sur chariot.

Analyse Géographique

L'Amérique du Nord a contribué à hauteur de 45,8 % des revenus de 2024, reflétant la maturité des remboursements et la règle de notification de densité de septembre 2024 qui a institutionnalisé les orientations vers l'échographie. Des tickets modérateurs moyens de 250 USD ont suscité un examen attentif des payeurs, mais ont également poussé les établissements à privilégier des scanners premium qui raccourcissent les cycles diagnostiques. La sensibilisation mobile, comme la flotte de trois unités de la Colombie-Britannique, ajoute des volumes supplémentaires en desservant les communautés rurales et autochtones.

L'Asie-Pacifique devrait afficher le CAGR le plus rapide à 6,2 % alors que la Chine développe le dépistage national et que le Japon modernise sa capacité en oncologie gériatrique. La production locale en Corée du Sud comprime les délais de livraison, tandis que les flottes mobiles à l'échelle des États australiens illustrent des modèles de déploiement hybrides intégrant des échographies sur chariot pour le triage au point de soins.

L'Europe connaît une demande de remplacement régulière, notamment pour les appareils prêts pour l'IA qui s'alignent sur les programmes de financement de la santé numérique. Les États du Golfe investissent dans des centres de cancérologie aux normes occidentales, et les réseaux d'oncologie brésiliens acquièrent des flottes multi-fournisseurs pour couvrir l'incidence croissante du cancer du sein. Des formules de financement sur mesure et des contrats de paiement à l'acte émergent en Amérique latine et en Afrique, où les contraintes de capital freineraient autrement l'adoption.

Paysage Concurrentiel

GE HealthCare a mené avec environ 30 % de la part du marché des systèmes d'échographie mammaire conventionnelle sur chariot en 2024, tirant parti de l'IA ScanNav Assist pour compenser les goulots d'étranglement liés à la main-d'œuvre et fidéliser les revenus de services. Siemens Healthineers, Philips et Canon Medical se disputent le segment premium grâce à des mises à niveau continues des moteurs et des dépenses de R&D localisées. L'expansion de Philips aux États-Unis pour 150 millions USD souligne une course aux armements pour la résilience de la fabrication nationale face aux chocs sur les composants.

Butterfly Network intensifie la pression sur les prix avec son iQ3 à moins de 4 000 USD, mais la durabilité, la tolérance thermique et l'élastographie avancée font encore pencher les cas complexes vers les chariots. Les opportunités de marché inexploitées se concentrent autour de la télé-échographie : SmartSonography de Siemens-DeepHealth permet à des experts hors site de guider les scans, tandis que le Z20 de Samsung Medison utilise Live ViewAssist pour pré-étiqueter les plans à l'intention des opérateurs novices. Les fournisseurs qui unifient l'IA, l'ergonomie et la capacité à distance sont les mieux positionnés pour creuser l'écart de performance par rapport aux appareils portables d'entrée de gamme.

Leaders du Secteur des Systèmes d'Échographie Mammaire Conventionnelle sur Chariot

GE HealthCare

Siemens Healthineers

Koninklijke Philips N.V.

Canon Medical Systems Corp.

Hologic Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Février 2025 : Philips s'est engagé à investir 150 millions USD pour étendre la fabrication à Reedsville et la R&D en échographie IA, ajoutant 120 postes.

- Novembre 2024 : Mindray a dévoilé le Resona A20 avec la technologie Acoustic Intelligence Technology ciblant les flux de travail mammaires.

- Septembre 2024 : Samsung Medison s'est allié à Sonio après l'autorisation de la FDA pour les solutions d'IA en échographie obstétrique et gynécologique.

Périmètre du Rapport Mondial sur le Marché des Systèmes d'Échographie Mammaire Conventionnelle sur Chariot

| Hôpitaux |

| Centres d'Imagerie Mammaire et Cliniques de Diagnostic |

| Centres de Chirurgie Ambulatoire |

| Instituts Académiques et de Recherche |

| Unités de Dépistage Mobiles |

| Dépistage du Cancer du Sein |

| Bilan Diagnostique |

| Biopsie et Guidage Interventionnel |

| Suivi de la Réponse au Traitement |

| Autres (ex. : Peropératoire) |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Utilisateur Final | Hôpitaux | |

| Centres d'Imagerie Mammaire et Cliniques de Diagnostic | ||

| Centres de Chirurgie Ambulatoire | ||

| Instituts Académiques et de Recherche | ||

| Unités de Dépistage Mobiles | ||

| Par Application | Dépistage du Cancer du Sein | |

| Bilan Diagnostique | ||

| Biopsie et Guidage Interventionnel | ||

| Suivi de la Réponse au Traitement | ||

| Autres (ex. : Peropératoire) | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur du marché des systèmes d'échographie mammaire conventionnelle sur chariot en 2024 ?

La taille du marché des systèmes d'échographie mammaire conventionnelle sur chariot a atteint 337,3 millions USD en 2024.

À quelle vitesse les revenus devraient-ils croître ?

Les revenus devraient progresser à un CAGR de 5,7 %, portant le total à 470,9 millions USD d'ici 2030.

Quelle région ajoutera la plus grande demande incrémentale d'ici 2030 ?

L'Asie-Pacifique devrait enregistrer le CAGR le plus rapide à 6,2 % à mesure que les programmes de dépistage et les investissements en infrastructure se développent.

Pourquoi les unités de dépistage mobiles sont-elles importantes pour les fournisseurs ?

Les unités mobiles affichent un CAGR de 6,7 % car elles étendent les services aux zones mal desservies, générant de nouvelles commandes d'équipements et des volumes de scans récurrents.

Comment l'IA modifie-t-elle les critères d'achat ?

Les hôpitaux privilégient désormais les systèmes dotés d'une automatisation intégrée des flux de travail qui compensent la pénurie de sonographistes et augmentent le débit quotidien, renforçant l'argument en faveur des plateformes sur chariot malgré des coûts d'investissement plus élevés.

Quel segment d'application se développe le plus rapidement ?

La biopsie et le guidage interventionnel mènent la croissance avec un CAGR de 7,3 % en raison de la demande croissante d'imagerie en temps réel lors de procédures mini-invasives.

Dernière mise à jour de la page le: