Taille et part du marché des systèmes d'imagerie thermique en Asie-Pacifique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

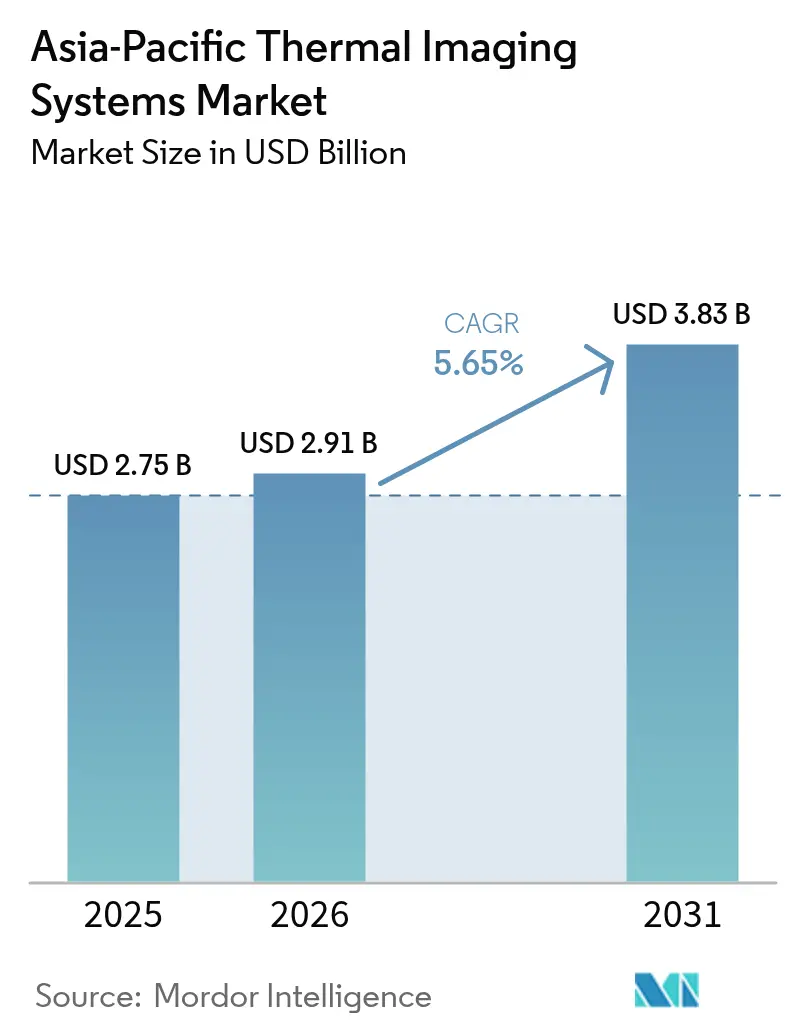

| Taille du marché de l'année de base (2025) | 2.75 Milliards de dollars |

| Taille du Marché (2026) | 2.91 Milliards de dollars |

| Taille du Marché (2031) | 3.83 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.65% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des systèmes d'imagerie thermique en Asie-Pacifique par Mordor Intelligence

La taille du marché des systèmes d'imagerie thermique en Asie-Pacifique était évaluée à 2,75 milliards USD en 2025, a progressé à 2,91 milliards USD en 2026, et devrait atteindre 3,83 milliards USD d'ici 2031, enregistrant un CAGR de 5,65 % de 2026 à 2031. Un mix client élargi fait évoluer la demande au-delà des seuls achats de défense vers l'assistance à la conduite avancée dans l'automobile, la maintenance prédictive industrielle et les mandats de biosécurité animale. Les constructeurs automobiles spécifient désormais des modules thermiques pour la détection nocturne des piétons, tandis que les usines intègrent des capteurs non refroidis dans des réseaux de surveillance de l'état des équipements pour prévenir des pannes coûteuses. Les fournisseurs chinois s'appuient sur des usines à intégration verticale pour réduire les prix des détecteurs, conférant au marché des systèmes d'imagerie thermique en Asie-Pacifique un avantage en termes de coûts, même si les acteurs occidentaux établis se concentrent sur les réseaux refroidis haut de gamme. Les gouvernements continuent de financer des programmes de surveillance des frontières, mais l'adoption commerciale façonne désormais le dialogue concurrentiel et ouvre des opportunités dans les domaines de la santé vétérinaire et des infrastructures de villes intelligentes.

Principaux enseignements du rapport

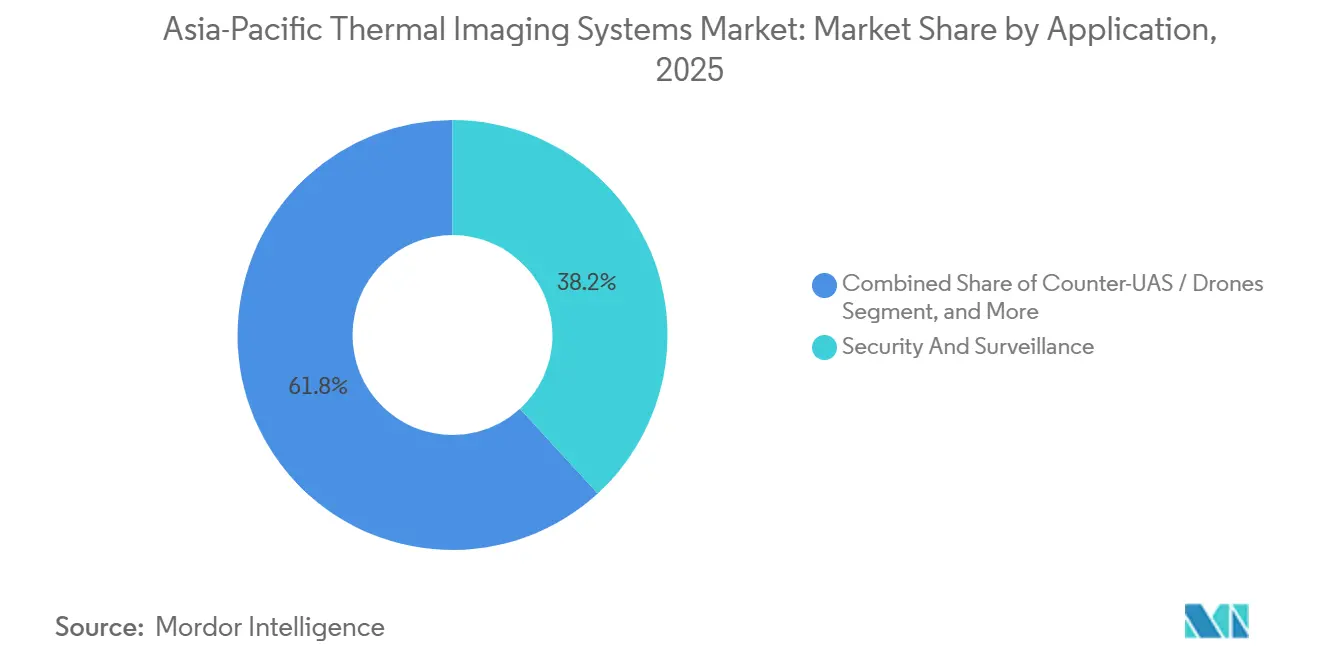

- Par application, la sécurité et la surveillance ont représenté 38,19 % des revenus du marché des systèmes d'imagerie thermique en Asie-Pacifique en 2025, tandis que le contre-UAS a enregistré le CAGR projeté le plus rapide à 5,91 % jusqu'en 2031.

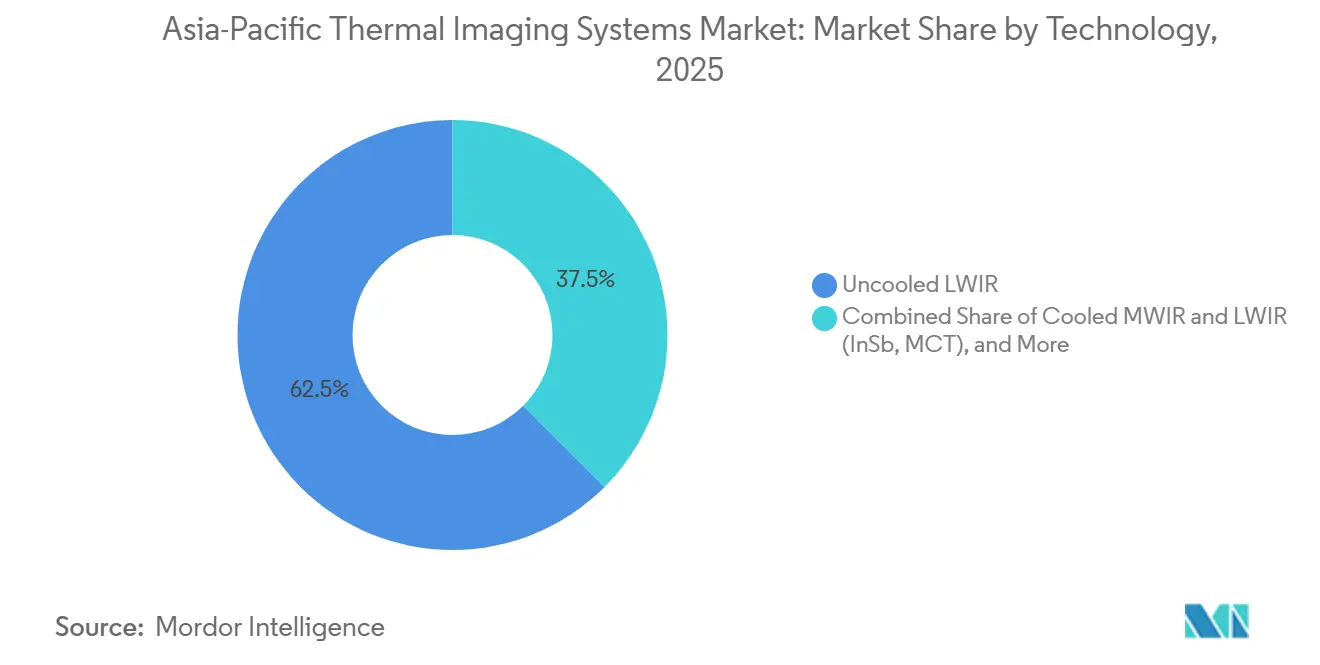

- Par technologie, les détecteurs infrarouges à grande longueur d'onde non refroidis ont capté 62,51 % de la taille du marché des systèmes d'imagerie thermique en Asie-Pacifique en 2025 ; les systèmes SWIR et multispectraux progressent à un CAGR de 6,01 % jusqu'en 2031.

- Par produit, les caméras thermiques détenaient 46,78 % de la part du marché des systèmes d'imagerie thermique en Asie-Pacifique en 2025, mais les modules et cœurs thermiques devraient se développer à un CAGR de 5,88 % jusqu'en 2031.

- Par utilisateur final, l'aérospatiale et la défense ont contribué à hauteur de 41,83 % des revenus en 2025, tandis que l'automobile et la mobilité est positionnée pour le CAGR le plus élevé à 6,47 % jusqu'en 2031.

- La Chine a représenté 32,13 % des revenus régionaux en 2025, mais l'Inde devrait afficher un CAGR de 6,66 %, le plus rapide parmi les économies d'Asie-Pacifique.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des systèmes d'imagerie thermique en Asie-Pacifique

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Baisse du coût des capteurs micro-bolomètres non refroidis | +1.20% | Mondial, avec la plus forte adoption en Chine, en Inde et en Asie du Sud-Est | Court terme (≤ 2 ans) |

| Augmentation des dépenses de défense et de sécurité des frontières en Asie-Pacifique | +1.50% | Chine, Inde, Japon, Corée du Sud, Australie | Moyen terme (2-4 ans) |

| Adoption de la maintenance prédictive industrielle | +0.80% | Chine, Japon, Corée du Sud, Australie et Nouvelle-Zélande | Moyen terme (2-4 ans) |

| Intégration de cœurs thermiques dans les smartphones, drones et systèmes d'assistance à la conduite avancée | +1.00% | Chine, Japon, Corée du Sud, avec extension à l'Asie du Sud-Est | Court terme (≤ 2 ans) |

| Mandats de biosécurité animale utilisant l'analyse thermique par intelligence artificielle | +0.40% | Australie, Nouvelle-Zélande, Inde, Chine | Long terme (≥ 4 ans) |

| Optiques chalcogénures réduisant le risque d'approvisionnement en germanium | +0.30% | Mondial, adoption précoce au Japon et en Corée du Sud | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Baisse du coût des capteurs micro-bolomètres non refroidis

Le traitement sur tranches de 12 pouces et l'assemblage automatisé des plans focaux ont réduit les prix des détecteurs à oxyde de vanadium d'environ 30 % depuis 2020. Les modules grand public se vendent désormais en dessous de 200 USD, ouvrant la voie aux accessoires pour smartphones et aux drones de loisir. Les usines chinoises expédient plus de 500 000 cœurs par an, augmentant les volumes tandis que les pas de pixels de 12 µm doublent la densité des réseaux avec une pénalité de coût minimale. Les fournisseurs haut de gamme offrent toujours une différence de température équivalente au bruit plus faible, mais les acheteurs commerciaux trouvent les nouveaux capteurs de milieu de gamme suffisants pour la thermographie et les usages sécuritaires.[1]IEEE Xplore, "Thermal Imaging and Microbolometer Technology Research," ieeexplore.ieee.org

Augmentation des dépenses de défense et de sécurité des frontières en Asie-Pacifique

Les dépenses régionales en systèmes électro-optiques et infrarouges ont augmenté de 18 % entre 2024 et 2025, les nations renforçant la connaissance du domaine maritime et la surveillance des frontières terrestres. L'Inde a approuvé des viseurs de nuit thermiques pour conducteurs pour les véhicules d'infanterie dans le cadre d'un programme de modernisation de 8 milliards USD, tandis que le Japon a budgétisé 52 millions USD pour des réseaux anti-drones pour l'exercice budgétaire 2026. La Corée du Sud a achevé une mise à niveau de ses capteurs frontaliers en 2024, et l'Australie a déployé des drones thermiques exempts de l'ITAR en 2025, signalant une demande institutionnelle soutenue.[2]Ministère de la Défense du Japon, "Allocation budgétaire pour l'exercice 2026 pour les systèmes anti-drones," mod.go.jp

Adoption de la maintenance prédictive industrielle

Les usines en Chine, au Japon et en Corée du Sud intègrent des caméras thermiques portatives et fixes dans les flux de travail de l'Industrie 4.0. La détection précoce des points chauds prévient les défaillances de roulements, les pertes de purgeurs de vapeur et les incendies d'appareillages de commutation, améliorant la disponibilité et l'efficacité énergétique. Les régulateurs du secteur pétrolier et gazier imposent des audits thermographiques trimestriels, tandis que les fournisseurs de caméras développent des centres de formation accrédités ISO pour pallier la pénurie de thermographes certifiés.[3]Fluke Corporation, "Programmes de formation et de certification en thermographie industrielle," fluke.com

Intégration de cœurs thermiques dans les smartphones, drones et systèmes d'assistance à la conduite avancée

Les constructeurs automobiles intègrent des modules thermiques dans des piles de fusion de capteurs pour atténuer les angles morts des radars et des caméras visibles la nuit ou dans le brouillard. Raytron a commencé des livraisons en production de masse à six marques chinoises en août 2025, offrant des portées de détection de 150 à 300 m via Ethernet de qualité automobile. Les drones grand public équipés de cœurs 640 × 512 réduisent les coûts de recherche et de sauvetage par un facteur dix, et les nouveaux capteurs de moins de 50 mW conviennent désormais aux appareils portables alimentés par batterie.[4]Raytron Technology, "Partenariats de production en série pour les modules thermiques automobiles," raytrontek.com

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût initial élevé et contraintes de licence d'exportation pour les caméras refroidies | -0.70% | Mondial, particulièrement aigu en Asie du Sud-Est, en Inde et dans les marchés plus petits de la région Asie-Pacifique | Moyen terme (2-4 ans) |

| Pénurie de prestataires de services de thermographie certifiés | -0.30% | Asie du Sud-Est, Inde, marchés plus petits de la région Asie-Pacifique | Long terme (≥ 4 ans) |

| Fragilité de l'approvisionnement en tranches de VOx/InSb de qualité semiconducteur | -0.40% | Mondial, avec des effets secondaires en Chine, au Japon et en Corée du Sud | Court terme (≤ 2 ans) |

| Règles de confidentialité des villes intelligentes limitant la surveillance thermique | -0.20% | Chine, Singapour, avec des contraintes émergentes en Inde et au Japon | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût initial élevé et contraintes de licence d'exportation pour les caméras refroidies

Les systèmes refroidis à base d'antimoniure d'indium ou de tellurure de mercure-cadmium dépassent souvent 50 000 USD par unité et nécessitent des licences d'exportation américaines pour des fréquences d'images supérieures à 60 Hz ou des réseaux de plus de 111 000 pixels. Les cycles d'approbation durent de six à douze mois, contraignant les armées d'Asie du Sud-Est à privilégier des alternatives de performance intermédiaire exemptes de l'ITAR malgré une portée de détection réduite. Les fournisseurs limitent parfois la fréquence d'images à 9 Hz pour éviter les licences, mais cela restreint la capacité de suivi dynamique.

Pénurie de prestataires de services de thermographie certifiés

La région Asie-Pacifique compte moins de 5 000 thermographes de niveau II et III selon la norme ISO 9712, bien en deçà de la demande émanant de 200 000 usines et 50 000 grands bâtiments. Le manque d'expertise fait monter les frais d'inspection à 150-300 USD de l'heure, rendant les audits thermiques inaccessibles pour de nombreuses petites entreprises. La détection d'anomalies par intelligence artificielle réduit la charge de travail des analystes, mais les réglementations d'assurance au Japon et en Corée du Sud exigent toujours une validation humaine, prolongeant le déficit de compétences.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par application : la sécurité domine, le contre-UAS progresse fortement

En 2025, la sécurité et la surveillance ont généré 38,19 % des revenus du marché des systèmes d'imagerie thermique en Asie-Pacifique, portées par les besoins de surveillance des frontières et de protection des infrastructures critiques. Les projets de contre-systèmes aériens sans pilote devraient enregistrer un CAGR de 5,91 %, reflétant les nouvelles priorités le long des frontières terrestres et maritimes contestées. La taille du marché des systèmes d'imagerie thermique en Asie-Pacifique liée au contre-UAS est appelée à croître à mesure que les armées intègrent des capteurs thermiques avec des brouilleurs acoustiques et radiofréquences pour une défense en couches. Une tendance complémentaire voit les agences maritimes utiliser des navires de surface sans pilote équipés de charges utiles thermiques pour les patrouilles de pêche illégale, permettant une opération 24 heures sur 24 à une fraction du coût des navires conventionnels avec équipage.

Les applications de thermographie continuent de se développer à mesure que les fabricants relient les caméras non refroidies à des logiciels de jumeau numérique, diagnostiquant les pannes d'équipements des semaines à l'avance. Les brigades de pompiers améliorent leurs casques avec des superpositions thermiques mains libres, tandis que les usages sur smartphones et médicaux diversifient les revenus au-delà des marchés de sécurité traditionnels. Les services publics urbains déploient des caméras fixes dans les sous-stations, réduisant les fausses alarmes par rapport aux capteurs de mouvement. Collectivement, ces évolutions positionnent les secteurs commerciaux pour dépasser la défense en parts de marché avant la fin de l'horizon de prévision.

Par produit : les modules intégrés dépassent les caméras autonomes

Les caméras thermiques ont capté 46,78 % des revenus en 2025, restant l'outil de prédilection pour les inspections portatives et la surveillance fixe où la visualisation en temps réel est essentielle. Pourtant, la part des modules et cœurs, désormais à un CAGR de 5,88 %, augmente à mesure que les fabricants automobiles et de drones exigent des composants au niveau carte sans boîtiers ni écrans. Cette tendance à l'intégration réduit la nomenclature d'environ 40 % et évite les délais liés aux licences d'exportation. La part du marché des systèmes d'imagerie thermique en Asie-Pacifique pour les modules s'élargira davantage à mesure que l'électronique grand public adopte des capteurs ultra-basse consommation de 50 × 50 pixels dans les appareils domotiques.

Les lunettes et viseurs maintiennent une traction spécialisée auprès des forces armées et des unités des forces de l'ordre à la recherche d'optiques robustifiées compatibles avec les armes existantes. Les entreprises d'optique mettent l'accent sur la miniaturisation du pas de pixel et l'amélioration d'image assistée par intelligence artificielle, mais la croissance des volumes plus large restera avec les cœurs modulaires pouvant être soudés sur des cartes mères dans tous les secteurs, de la robotique à l'agritech.

Par technologie : les capteurs non refroidis ancrent la croissance, le SWIR gagne du terrain

Les détecteurs infrarouges à grande longueur d'onde non refroidis ont généré 62,51 % des revenus de 2025 grâce aux usines d'oxyde de vanadium matures et à des prix abordables. La taille du marché des systèmes d'imagerie thermique en Asie-Pacifique liée aux plateformes SWIR et multispectrales, cependant, progresse à un CAGR de 6,01 % car ces longueurs d'onde traversent le brouillard et les particules en suspension dans les environnements automobiles. La recherche sur les détecteurs germanium-étain fonctionnant à 240 K pourrait éliminer les coûts des cryorefroidisseurs et faire basculer l'économie du marché davantage vers le SWIR.

Les systèmes refroidis à ondes moyennes dominent encore la reconnaissance à haute altitude et maritime, où la détection à l'échelle du kilomètre prime sur le coût, mais les réglementations à l'exportation et les prix supérieurs à 50 000 USD limitent leur adoption civile. Alors que la fusion de capteurs automobiles mélange des données visibles, radar, lidar et thermiques, les équipementiers constatent que l'association du SWIR avec le LWIR améliore la précision de classification des piétons de 25 %, encourageant l'adoption même à des prix premium.

Par secteur d'utilisation final : l'automobile passe au premier plan

L'aérospatiale et la défense représentaient 41,83 % des revenus de 2025, mais la croissance s'oriente désormais vers l'automobile et la mobilité, prévue à un CAGR de 6,47 %. Les cœurs thermiques en dessous de 300 USD permettent aux modèles de véhicules grand public au-dessus de 30 000 USD d'intégrer des fonctions de vision nocturne, notamment en Chine où six marques ont signé des accords d'approvisionnement avec Raytron. Les usines industrielles et les services publics augmentent également leurs dépenses, installant des capteurs fixes qui alimentent les réseaux IIoT et simulent l'usure des équipements en temps réel.

La biosécurité animale illustre de nouveaux horizons : les analyses infrarouges assistées par intelligence artificielle détectent la maladie respiratoire bovine deux jours avant l'apparition des symptômes, réduisant la mortalité du troupeau de 30 %. Les accessoires pour smartphones offrant le dépistage de la fièvre et les audits énergétiques signalent une diffusion au niveau grand public. Collectivement, ces acheteurs diversifiés feront évoluer les parts davantage vers les usages non militaires, accélérant la commercialisation du marché des systèmes d'imagerie thermique en Asie-Pacifique d'ici la fin de la décennie.

Analyse géographique

La Chine est restée la plus grande géographie avec une part de 32,13 % en 2025, portée par des fournisseurs à intégration verticale qui détiennent désormais plus de 60 % du marché domestique des systèmes d'imagerie thermique en Asie-Pacifique. Guide Infrared a enregistré une croissance de revenus de 68 % en glissement annuel et une expansion des bénéfices de 907 % au cours du premier semestre 2025, tandis que Hikvision a ouvert une usine de 200 000 m² pour consolider la production d'objectifs et de détecteurs. Les partenariats automobiles avec Zeekr, BYD et Geely accélèrent l'adoption thermique dans les suites d'assistance à la conduite, positionnant la Chine pour dominer le paysage de la fusion de capteurs d'ici 2028.

L'Inde devrait se développer à un CAGR de 6,66 %, ancrée par les mises à niveau de la surveillance des frontières et les politiques Make in India qui exigent 60 % de contenu local. Tonbo Imaging remporte des contrats de viseurs portables et d'armes en proposant des prix inférieurs à ceux des concurrents occidentaux et en promettant un soutien local. Les usines industrielles au Gujarat et au Maharashtra commencent des audits thermiques trimestriels, et les exploitations laitières utilisent des caméras pour détecter précocement la mammite, un cas d'usage qui résonne avec les campagnes gouvernementales pour l'amélioration du rendement laitier.

Le Japon contrôle environ 18 % des revenus régionaux, soutenu par des normes élevées de qualité des équipements et des services d'étalonnage matures. Le Ministère de la Défense a budgétisé 52 millions USD pour des réseaux anti-drones, et Teledyne FLIR a livré des tourelles Star SAFIRE pour des hélicoptères maritimes. Les percées de recherche sur les détecteurs SWIR germanium-étain pourraient réduire de moitié les coûts des systèmes refroidis, mais les constructeurs automobiles locaux privilégient encore le radar et le lidar, laissant un potentiel de hausse si les modules thermiques atteignent la parité lors du prochain cycle de produits.

L'Asie du Sud-Est se développe grâce à la sécurité des infrastructures et aux patrouilles de pêche illégale. Singapour a déployé des navires de surface sans pilote équipés de caméras thermiques pour la défense portuaire, et les Philippines évaluent des actifs similaires pour les pêcheries. Le programme frontalier de la Corée du Sud a achevé sa première phase en 2024, tandis que l'Australie et la Nouvelle-Zélande détiennent collectivement 10 % de parts grâce à la reconnaissance par drones approvisionnée via des achats exempts de l'ITAR.

Paysage concurrentiel

Le marché des systèmes d'imagerie thermique en Asie-Pacifique présente une concurrence modérément concentrée : les cinq premiers fournisseurs ont revendiqué près de 55 % des revenus en 2025. Les acteurs occidentaux établis Teledyne FLIR, L3Harris Technologies et BAE Systems conservent des positions fortes dans les réseaux refroidis haute performance vendus aux alliés des États-Unis, mais leur part dans les segments commerciaux s'érode sous la pression des prix de Wuhan Guide Infrared, Hikvision et Raytron. Les régimes de contrôle des exportations renforcent ce marché à deux niveaux, avec des produits chinois exempts de l'ITAR privilégiés en Asie du Sud-Est et en Inde.

Parmi les perturbateurs émergents figurent les entreprises israéliennes Opgal et Elbit, proposant des capteurs de milieu de gamme sans licence américaine, et les groupes sud-coréens Samsung et Hanwha qui s'appuient sur des usines de semiconducteurs pour développer des détecteurs en interne. La différenciation technologique se concentre sur les conceptions de pixels de 12 µm et la suppression du bruit assistée par intelligence artificielle qui tire davantage de performances des cœurs à faible coût. L'activité de brevets en 2025 a mis en lumière les optiques chalcogénures, réduisant les prix des objectifs jusqu'à 30 %, et les détecteurs germanium-étain qui promettent un fonctionnement SWIR non refroidi. Les fournisseurs disposant de processus ISO 9001 et de certifications d'étalonnage IEC 62446 commandent des primes dans les niches aérospatiales et médicales, bien que les acheteurs sensibles aux coûts acceptent de plus en plus des alternatives de qualité commerciale.

Leaders du secteur des systèmes d'imagerie thermique en Asie-Pacifique

Opgal Optronic Industries Ltd.

Fluke Corporation

LYNRED

Teledyne FLIR LLC

Testo SE and Co. KGaA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Septembre 2025 : Teledyne FLIR a dévoilé le FLIR C8 compact portable, intégrant une résolution 320×240 et la synchronisation cloud Ignite Pro pour les inspections industrielles.

- Août 2025 : 0&1 a lancé un financement participatif pour la dashcam thermique à intelligence artificielle InsightDrive X1 ciblant les améliorations de sécurité en vision nocturne dans les véhicules de tourisme.

- Juillet 2025 : Asahi Sangyo a lancé la caméra acoustique-thermique Si2-LD pour la détection de fuites d'air comprimé et a mis à niveau son système d'inspection infrarouge VX-01 Pro.

- Juin 2025 : Teledyne FLIR s'est associé à Lantronix pour livrer des kits de caméras à intelligence artificielle optimisés en termes de taille, poids et puissance pour les drones et la robotique dans toute la région Asie-Pacifique.

Périmètre du rapport sur le marché des systèmes d'imagerie thermique en Asie-Pacifique

Le rapport sur le marché des systèmes d'imagerie thermique en Asie-Pacifique est segmenté par application (thermographie, surveillance maritime et côtière, surveillance des frontières, contre-UAS/drones, sécurité des infrastructures critiques, autres applications), produit (caméras thermiques, lunettes/viseurs thermiques, modules/cœurs thermiques), technologie (LWIR non refroidi, MWIR et LWIR refroidis, SWIR et multispectral), secteur d'utilisation final (aérospatiale et défense, forces de l'ordre et sécurité publique, santé et vétérinaire, automobile et mobilité, pétrole et gaz et industries de procédés, fabrication et services publics, autres secteurs d'utilisation final), et géographie (Chine, Japon, Inde, Asie du Sud-Est, Corée du Sud, Australie et Nouvelle-Zélande, reste de l'Asie-Pacifique). Les prévisions de marché sont fournies en termes de valeur (USD).

| Thermographie |

| Surveillance maritime et côtière |

| Surveillance des frontières |

| Contre-UAS / Drones |

| Sécurité des infrastructures critiques |

| Autres applications (lutte contre l'incendie, smartphones, médical, systèmes de vision nocturne portables) |

| Caméras thermiques |

| Lunettes / viseurs thermiques |

| Modules / cœurs thermiques |

| LWIR non refroidi (VOx / a-Si) |

| MWIR et LWIR refroidis (InSb, MCT) |

| SWIR et multispectral |

| Aérospatiale et défense |

| Forces de l'ordre et sécurité publique |

| Santé et vétérinaire |

| Automobile et mobilité |

| Pétrole et gaz et industries de procédés |

| Fabrication et services publics |

| Autres secteurs d'utilisation final |

| Chine |

| Japon |

| Inde |

| Asie du Sud-Est |

| Corée du Sud |

| Australie et Nouvelle-Zélande |

| Reste de l'Asie-Pacifique |

| Par application | Thermographie |

| Surveillance maritime et côtière | |

| Surveillance des frontières | |

| Contre-UAS / Drones | |

| Sécurité des infrastructures critiques | |

| Autres applications (lutte contre l'incendie, smartphones, médical, systèmes de vision nocturne portables) | |

| Par produit | Caméras thermiques |

| Lunettes / viseurs thermiques | |

| Modules / cœurs thermiques | |

| Par technologie | LWIR non refroidi (VOx / a-Si) |

| MWIR et LWIR refroidis (InSb, MCT) | |

| SWIR et multispectral | |

| Par secteur d'utilisation final | Aérospatiale et défense |

| Forces de l'ordre et sécurité publique | |

| Santé et vétérinaire | |

| Automobile et mobilité | |

| Pétrole et gaz et industries de procédés | |

| Fabrication et services publics | |

| Autres secteurs d'utilisation final | |

| Par pays | Chine |

| Japon | |

| Inde | |

| Asie du Sud-Est | |

| Corée du Sud | |

| Australie et Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique |

Questions clés auxquelles répond le rapport

Quelle est la valeur prévisionnelle du marché des systèmes d'imagerie thermique en Asie-Pacifique d'ici 2031 ?

Le marché devrait atteindre 3,83 milliards USD d'ici 2031, avec un CAGR de 5,65 % à partir de 2026.

Quelle application connaît la croissance la plus rapide dans la demande régionale ?

Les solutions contre-UAS affichent le CAGR le plus élevé à 5,91 %, portées par les besoins en sécurité des frontières et des zones économiques exclusives.

Pourquoi les modules thermiques gagnent-ils des parts par rapport aux caméras autonomes ?

Les fabricants automobiles, de drones et d'objets connectés préfèrent les modules au niveau carte qui réduisent les coûts de nomenclature et évitent les contraintes liées aux licences d'exportation.

Quel pays enregistrera la croissance la plus rapide d'ici 2031 ?

L'Inde devrait afficher un CAGR de 6,66 % grâce aux dépenses de modernisation des frontières et aux objectifs de localisation du programme Make in India.

Comment les réglementations à l'exportation affectent-elles l'adoption des caméras refroidies ?

Les contrôles américains et du régime de Wassenaar prolongent les cycles d'approvisionnement jusqu'à un an et font monter les prix, orientant de nombreux acheteurs de la région Asie-Pacifique vers des alternatives non refroidies exemptes de l'ITAR.

Quelle avancée technologique pourrait transformer l'utilisation du SWIR ?

Les détecteurs germanium-étain fonctionnant à environ 240 K pourraient éliminer les cryorefroidisseurs, réduisant potentiellement de moitié le coût total du système et stimulant une adoption plus large du SWIR.

Dernière mise à jour de la page le: