Taille et part de marché des compléments alimentaires au Japon

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 13.60 Milliards de dollars |

| Taille du Marché (2026) | 14.04 Milliards de dollars |

| Taille du Marché (2031) | 16.48 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.26% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des compléments alimentaires au Japon par Mordor Intelligence

La taille du marché japonais des compléments alimentaires était évaluée à 13,60 milliards USD en 2025 et devrait croître de 14,04 milliards USD en 2026 pour atteindre 16,48 milliards USD d'ici 2031, à un CAGR de 3,26 % au cours de la période de prévision (2026-2031). Ce taux de croissance modéré masque des évolutions sous-jacentes significatives dans les préférences des consommateurs et l'innovation produit, notamment en réponse à la société super-vieillissante du Japon, où les compléments alimentaires sont de plus en plus perçus comme des outils essentiels de maintien de la santé plutôt que comme des produits de bien-être facultatifs. Le vieillissement de la population stimule la demande de nutriments spécifiques à certaines pathologies, soutenu par la transition d'un écosystème de vente au détail robuste vers les canaux en ligne et les avancées en matière de probiotiques, de gommes et de formats à base de plantes. Les initiatives gouvernementales qui positionnent les compléments alimentaires comme des compléments à l'alimentation plutôt que comme des produits pharmaceutiques continuent de renforcer la confiance des consommateurs. De plus, les tendances à la premiumisation contribuent à des prix de vente moyens plus élevés. Les leaders du marché renforcent la validation scientifique, établissent des partenariats intersectoriels avec des entreprises de biotechnologie et de santé numérique, et élargissent leur présence sur les marchés asiatiques plus larges. Bien que les défis liés au coût de la vie et les réglementations plus strictes en matière d'étiquetage modèrent la demande, ils n'ont pas perturbé la trajectoire positive de croissance des revenus.

Principaux enseignements du rapport

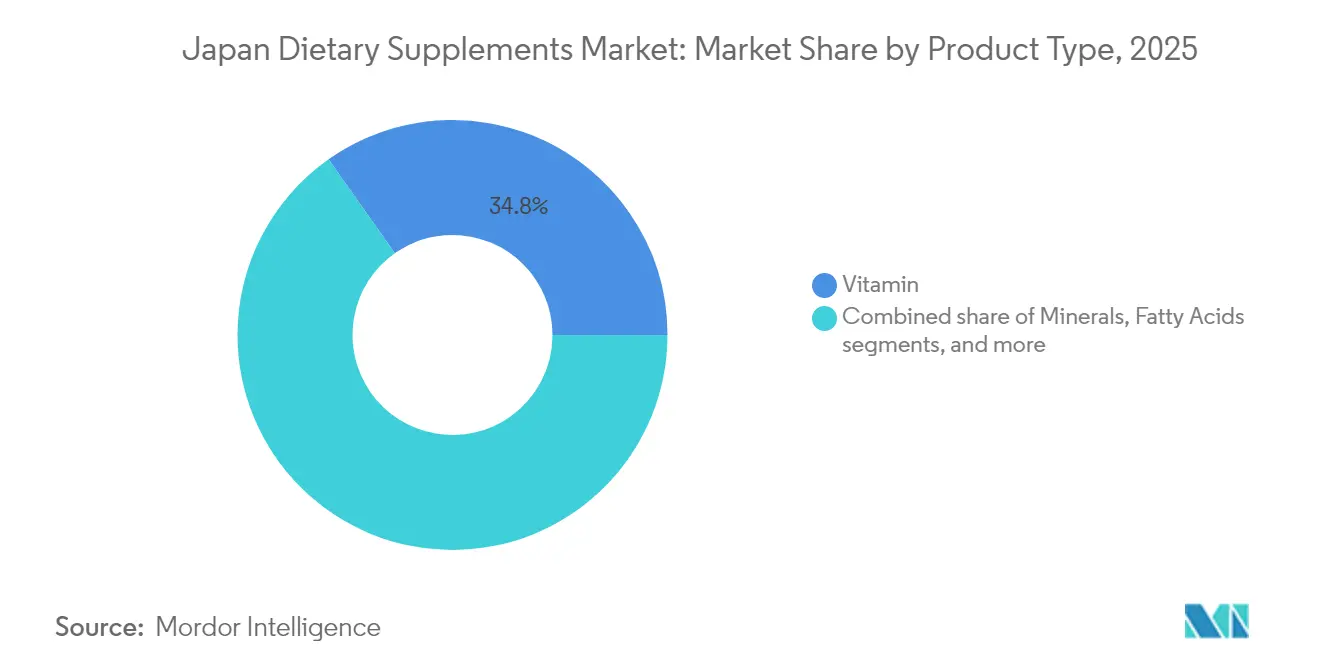

- Par type de produit, les vitamines ont dominé avec une part de 34,78 % du marché japonais des compléments alimentaires en 2025, tandis que les probiotiques devraient croître à un CAGR de 5,63 % jusqu'en 2031.

- Par forme, les gélules ont représenté 37,64 % de la part de marché des compléments alimentaires au Japon en 2025, tandis que les gommes devraient enregistrer un CAGR de 4,14 % de 2026 à 2031.

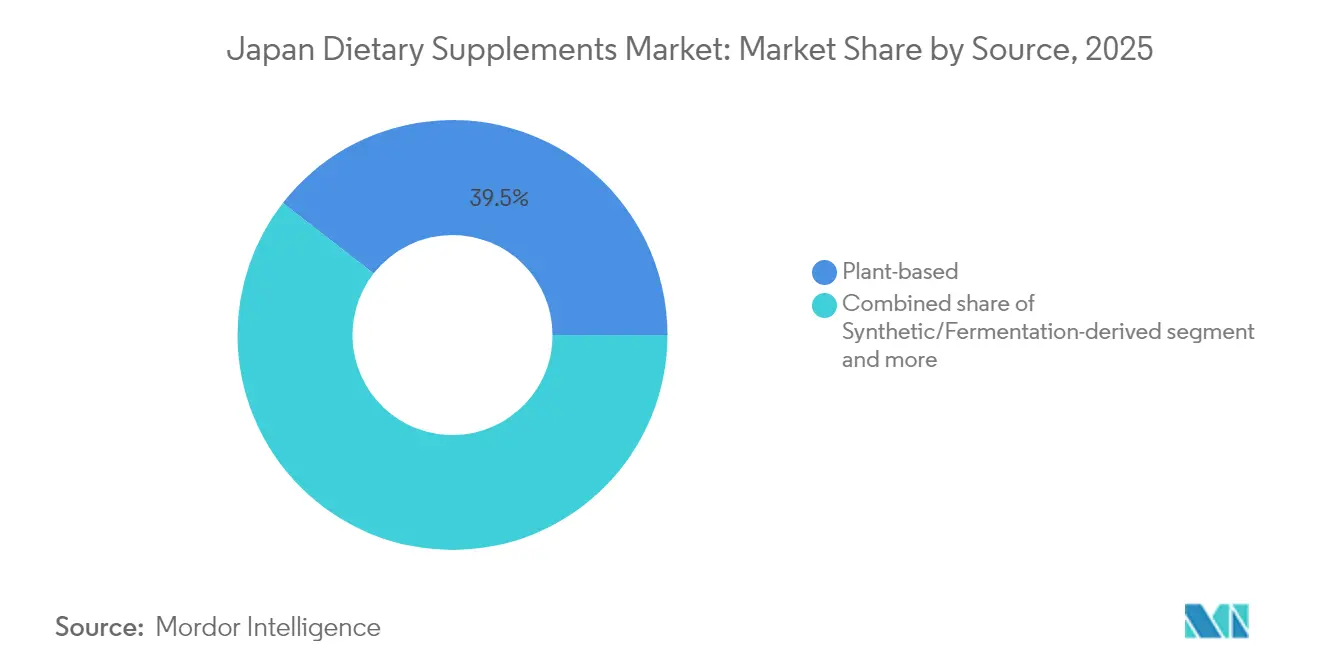

- Par source, les compléments à base de plantes détenaient une part de revenus de 39,48 % en 2025, tandis que les compléments d'origine synthétique/par fermentation devraient croître à un CAGR de 4,22 % au cours des cinq prochaines années.

- Par groupe de consommateurs, les femmes ont représenté 50,61 % des revenus de 2025, tandis que le segment des enfants devrait progresser à un CAGR de 5,52 % sur la période 2026-2031.

- Par application de santé, les produits de renforcement de l'immunité représentaient 27,62 % des ventes en 2025, les offres de soins de la peau, des cheveux et des ongles devant afficher un CAGR de 4,05 % durant la période 2026-2031.

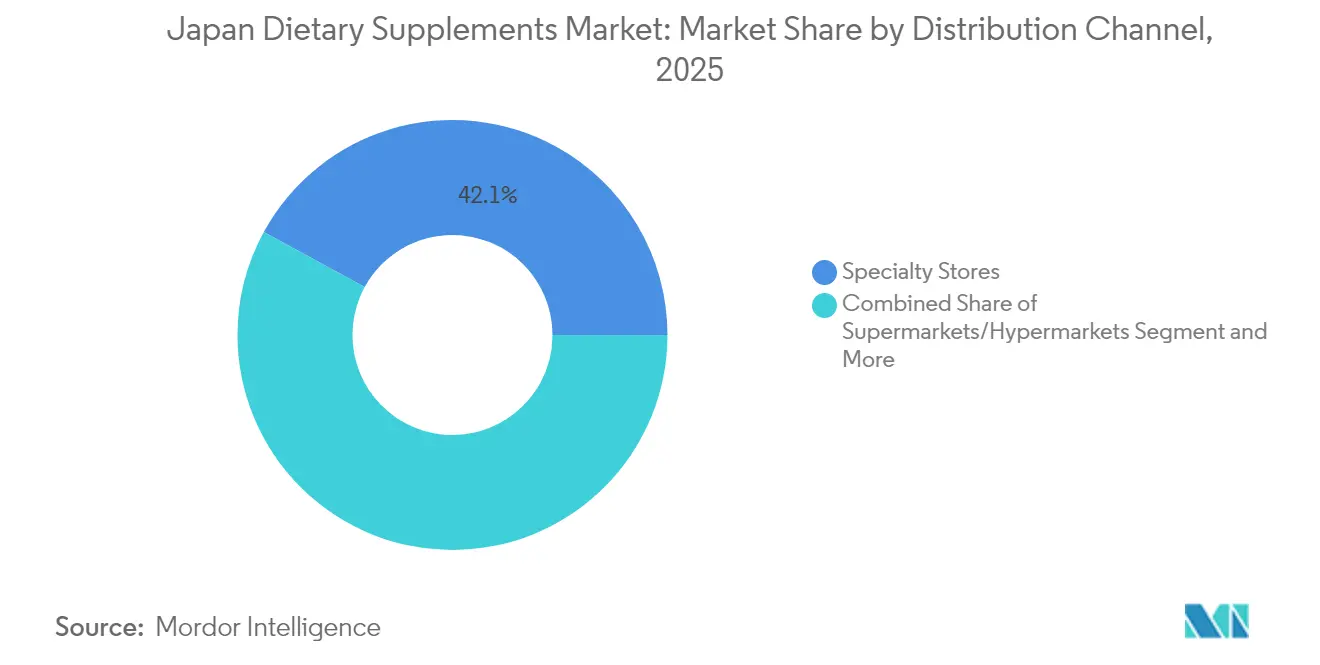

- Par canal de distribution, les magasins spécialisés ont représenté 42,05 % des revenus de 2025, tandis que la vente au détail en ligne est positionnée pour la croissance la plus rapide avec un CAGR de 3,55 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des compléments alimentaires au Japon

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Accent croissant sur les soins de santé préventifs | +1.2% | National (Japon) | Moyen terme (2 à 4 ans) |

| Émergence de plateformes de nutrition personnalisée exploitant les tests du microbiome intestinal | +0.8% | National (Japon) | Moyen terme (1 à 3 ans) |

| Programmes de bien-être en entreprise élargissant les achats de compléments alimentaires sur le lieu de travail | +0.3% | National (Japon) | Long terme (≥ 4 ans) |

| Vieillissement de la population stimulant la consommation de compléments spécifiques à certaines pathologies | +0.5% | National (Japon) | Court terme (1 à 2 ans) |

| Sensibilisation croissante aux carences nutritionnelles stimulant l'adoption des compléments alimentaires | +0.3% | National (Japon) | Moyen terme (2 à 4 ans) |

| Pénétration croissante du commerce électronique améliorant l'accessibilité aux compléments alimentaires | +0.3% | National (Japon) | Moyen terme (3 à 5 ans) |

| Source: Mordor Intelligence | |||

Accent croissant sur les soins de santé préventifs

Le système de santé japonais est en transition d'un modèle axé sur le traitement vers un cadre orienté vers la prévention. Pour atténuer la hausse des coûts de santé, les consommateurs adoptent de plus en plus des mesures de santé préventives. Selon l'Organisation de Coopération et de Développement Économiques (OCDE), les dépenses de santé par habitant au Japon s'élevaient à 5 639,62 USD en 2023[1]Source : Organisation de Coopération et de Développement Économiques, "Dépenses de santé et financement", www.oecd.org. Cette évolution crée d'importantes opportunités de croissance sur le marché des compléments alimentaires, ces produits étant positionnés comme des composantes essentielles des stratégies proactives de gestion de la santé. Un exemple clé de cette transition est l'initiative de bilan de santé spécifique, qui a démontré une réduction mesurable de la prévalence des maladies chroniques telles que le diabète et l'hypertension chez les participants par rapport aux non-participants. L'adoption de pratiques de santé préventives est particulièrement forte chez les jeunes générations, notamment les millennials et la génération Z, qui intègrent de plus en plus les compléments alimentaires dans leurs routines quotidiennes. Ces segments de consommateurs manifestent une forte préférence pour les produits offrant des bénéfices de renforcement immunitaire et d'amélioration de l'énergie, en accord avec leurs modes de vie actifs et leurs objectifs de santé à long terme.

Émergence de plateformes de nutrition personnalisée exploitant les tests du microbiome intestinal

Le marché japonais des compléments alimentaires connaît une transformation significative, portée par les avancées de la recherche sur le microbiome intestinal et l'intégration des technologies de santé numérique. Ces innovations permettent le développement de solutions hautement personnalisées adaptées aux profils biologiques uniques des consommateurs individuels, marquant une transition vers la nutrition de précision. Par exemple, Meiji Seika Pharma a lancé sa marque de compléments meiQua. Cette marque est stratégiquement positionnée pour répondre aux carences nutritionnelles spécifiques identifiées grâce à des consultations médicales complètes et des tests diagnostiques. En s'appuyant sur une approche fondée sur la science, la marque s'aligne sur les préférences évolutives de la base de consommateurs bien informée et soucieuse de sa santé au Japon, qui accorde une priorité croissante aux produits soutenus par des preuves scientifiques crédibles. Cette évolution du comportement des consommateurs se reflète dans le segment de la nutrition personnalisée, qui devrait croître à près du double du taux du marché global des compléments alimentaires. Cette croissance souligne une tendance claire : les consommateurs s'éloignent des offres génériques et se tournent vers des solutions sur mesure conçues pour répondre à leurs besoins biologiques et nutritionnels distincts.

Programmes de bien-être en entreprise élargissant les achats de compléments alimentaires sur le lieu de travail

Les entreprises japonaises intègrent de plus en plus les compléments alimentaires dans leurs programmes de bien-être des employés, établissant ainsi un canal de distribution innovant tout en encourageant une consommation régulière de compléments parmi les employés. Cette initiative stratégique en matière de bien-être en entreprise gagne un élan significatif, les organisations cherchant à réduire les dépenses liées aux soins de santé, à minimiser l'absentéisme et à améliorer la productivité globale de la main-d'œuvre, en particulier dans l'environnement professionnel exigeant et sous haute pression du Japon. Selon le Ministère des Affaires Intérieures et des Communications, le taux d'emploi au Japon parmi les personnes âgées de 25 à 34 ans a atteint 87,6 % en 2024. Pour la population âgée de 65 ans et plus, le taux d'emploi a augmenté à 25,7 %. En réponse à cette tendance, les fabricants de compléments alimentaires conçoivent des solutions de bien-être en entreprise personnalisées comprenant des modèles par abonnement et des programmes éducatifs. Ces initiatives fournissent non seulement aux fabricants des flux de revenus fiables et récurrents, mais répondent également aux défis critiques de santé au travail, tels que la gestion du stress et le soutien du système immunitaire, s'alignant parfaitement avec les objectifs plus larges de promotion de la santé organisationnelle, de l'efficacité et du bien-être des employés.

Vieillissement de la population stimulant la consommation de compléments spécifiques à certaines pathologies

Les personnes âgées adoptent de plus en plus des mesures proactives pour gérer leur santé. En 2024, la population japonaise âgée de 65 ans et plus a atteint 36,24 millions, représentant 29,3 % de la population totale, selon le Bureau des Statistiques du Japon[2]Source : Bureau des Statistiques du Japon, "Estimations actuelles de la population", www.stat.go.jp. Cette évolution démographique met en évidence la prévalence croissante des maladies chroniques telles que l'ostéoporose, les maladies cardiovasculaires, l'arthrite et le déclin cognitif. En conséquence, le marché des compléments de santé connaît une croissance significative, portée par une demande croissante de produits spécifiquement conçus pour répondre aux défis de santé liés à l'âge. L'expansion de la population âgée a favorisé l'innovation, notamment dans le développement de formulations ciblant la santé osseuse, la fonction cognitive et la mobilité. Au Japon, les personnes âgées intègrent de plus en plus les compléments de santé dans leurs routines quotidiennes, les considérant comme essentiels à leur gestion globale des soins de santé. Ce comportement évolutif des consommateurs, soutenu par des recherches fondées sur des preuves, remodèle les pipelines de développement de produits et les stratégies marketing. Les entreprises exploitent ces informations pour aligner leurs offres sur les besoins spécifiques et croissants de ce segment démographique, obtenant ainsi un avantage concurrentiel sur le marché.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Produits contrefaits freinant la croissance | -0.7% | National (Japon) | Moyen terme (2 à 4 ans) |

| Doutes croissants des consommateurs sur les additifs synthétiques | -0.4% | National (Japon) | Court terme (1 à 3 ans) |

| Règles publicitaires strictes limitant les allégations de bénéfices pour la santé | -0.3% | National (Japon) | Court terme (≤ 2 ans) |

| Coûts de production élevés freinant l'expansion du marché | -0.3% | National (Japon) | Moyen terme (2 à 5 ans) |

| Source: Mordor Intelligence | |||

Produits contrefaits freinant la croissance

La prévalence des compléments alimentaires contrefaits érode la confiance des consommateurs et perturbe divers marchés, en particulier dans le commerce électronique, où garantir l'authenticité des produits reste un défi persistant. Ce problème est particulièrement significatif au Japon, car les produits contrefaits pénètrent souvent le marché via des plateformes de commerce électronique transfrontalier. Les segments à haute valeur ajoutée, tels que les compléments de beauté, sont touchés de manière disproportionnée en raison de leur tarification premium, qui incite aux activités de contrefaçon. Pour répondre à cette préoccupation, les principaux fabricants mettent de plus en plus en œuvre des technologies d'authentification avancées, notamment des systèmes de traçabilité basés sur la chaîne de blocs et des mécanismes de vérification par code QR, pour protéger l'intégrité des produits. Cependant, l'adoption de ces technologies avancées entraîne des coûts opérationnels plus élevés, qui sont finalement répercutés sur les consommateurs, influençant ainsi la dynamique globale du marché.

Doutes croissants des consommateurs sur les additifs synthétiques

Les consommateurs japonais évaluent de plus en plus les formulations de compléments alimentaires avec un regard plus critique, manifestant un scepticisme croissant à l'égard des additifs synthétiques et des produits à haute dose. Cette évolution a été illustrée par la problématique du riz de levure rouge,

qui a affecté négativement la confiance des consommateurs dans les compléments alimentaires, en particulier les comprimés et les gélules. Les changements réglementaires influencent davantage cette tendance. En mars 2024, le Ministère de la Santé, du Travail et des Affaires Sociales du Japon a classé l'« alcool polyvinylique » comme « additif désigné », en restreignant son utilisation aux formes alimentaires non standard telles que les gélules et les comprimés. Ces développements stimulent la demande de produits à « étiquette propre » avec un minimum d'additifs et des dosages scientifiquement validés. Bien que cela crée des défis pour les fabricants qui dépendent de formulations traditionnelles, cela présente également des opportunités pour les marques qui privilégient la pureté et l'efficacité fondée sur des preuves.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : Les probiotiques perturbent la domination traditionnelle des vitamines

Le segment des vitamines détient une part significative de 34,78 % du marché, soulignant son rôle essentiel dans le secteur de la complémentation alimentaire au Japon. Reconnues comme essentielles au soutien quotidien de la santé, les vitamines sont particulièrement appréciées par les personnes âgées cherchant à maintenir leur autonomie et à prévenir la fragilité. En comparaison, le segment des probiotiques devrait croître à un CAGR solide de 5,63 % au cours de la période de prévision 2026-2031. Cette croissance est portée par l'augmentation des recherches scientifiques reliant la santé intestinale au bien-être général et à l'immunité, ainsi que par les avancées dans les systèmes de délivrance et les formulations spécifiques aux souches qui répondent à un éventail plus large de préoccupations de santé au-delà de la digestion.

Yakult Honsha, s'appuyant sur son association culturelle établie avec les produits fermentés, a élargi ses offres de probiotiques. Son dernier produit, la gélule Yakult BL Firstone, intègre la souche propriétaire Lactobacillus casei Shirota, offrant une option pratique pour la consommation quotidienne. Le segment des protéines et acides aminés diversifie son positionnement sur le marché, allant au-delà de la nutrition sportive traditionnelle pour cibler la population vieillissante avec des allégations centrées sur la prévention de la sarcopénie. Simultanément, les compléments à base de plantes connaissent une croissance, portée par l'intérêt croissant des consommateurs pour les plantes médicinales japonaises et asiatiques traditionnelles, soutenu par des recherches scientifiques modernes.

Par forme : Les gommes révolutionnent l'expérience de consommation

Bien que les gélules et les capsules molles dominent actuellement le marché avec une part de 37,64 % en 2025, le segment des gommes connaît une croissance explosive à un CAGR de 4,14 % (2026-2031), révolutionnant les modes de consommation des compléments alimentaires dans tous les groupes démographiques. Cette croissance modifie considérablement les habitudes de consommation des compléments alimentaires dans divers groupes démographiques. La tendance souligne un accent croissant sur l'amélioration de l'expérience de consommation et la garantie de l'observance, en particulier chez les jeunes consommateurs et les personnes âgées qui rencontrent souvent des difficultés avec les formats traditionnels de comprimés. Les avancées technologiques dans les formulations de gommes ont résolu les défis précédents liés à la stabilité des ingrédients et à la précision du dosage, permettant la délivrance efficace d'ingrédients actifs dans des formats préférés par les consommateurs.

Le segment des comprimés reste un acteur important du marché mais perd progressivement des parts au profit de formats plus axés sur le consommateur. Les poudres restent pertinentes, notamment dans les compléments protéinés et les mélanges pour boissons. Le segment des liquides gagne en dynamisme dans les produits de beauté de l'intérieur et les formulations énergétiques, tirant parti de ses propriétés d'absorption rapide. Les innovations récentes comprennent des gommes au collagène avec une biodisponibilité améliorée et des gommes probiotiques utilisant une technologie brevetée de microencapsulation pour maintenir l'efficacité du produit. Cette diversification des formats de délivrance permet aux fabricants de cibler des groupes démographiques spécifiques avec des solutions adaptées, élargissant ainsi la base de consommateurs au-delà des utilisateurs traditionnels de compléments alimentaires.

Par source : Les produits à base de plantes en tête tandis que les produits synthétiques gagnent en dynamisme

Les compléments à base de plantes dominent actuellement le marché avec une part de 39,48 % en 2025, en accord avec les préférences culturelles japonaises pour les ingrédients naturels et les remèdes botaniques traditionnels. Des ingrédients tels que le ginseng, le curcuma, l'extrait de thé vert, le dokudami, l'herbe d'orge et le shiso sont couramment consommés pour leurs effets bénéfiques supposés sur la santé. Cependant, le segment synthétique/dérivé par fermentation connaît la croissance la plus rapide à un CAGR de 4,22 % (2026-2031), porté par les avancées en fermentation de précision et en bio-ingénierie qui permettent la production de composés identiques à ceux de la nature avec une stabilité, une puissance et des profils de durabilité améliorés.

Les compléments d'origine animale, notamment les produits à base de collagène, continuent de jouer un rôle important, les sources marines dominant cette catégorie. La poudre de collagène The Collagen de Shiseido, contenant 5 000 mg de collagène de poisson, de gelée royale et de vitamine C, illustre le positionnement premium de ce segment et sa forte association avec les bénéfices beauté. L'expansion du segment synthétique est soutenue par des innovations en matière de biodisponibilité et de systèmes de délivrance ciblée. Des entreprises telles que Kirin Holdings exploitent leur expertise en fermentation pour développer des ingrédients avancés aux propriétés fonctionnelles améliorées. Ces avancées technologiques facilitent la création de compléments aux structures moléculaires précisément conçues pour des applications de santé spécifiques, comblant de plus en plus le fossé entre les compléments alimentaires et les produits pharmaceutiques.

Par groupe de consommateurs : Les femmes en tête tandis que le segment des enfants s'accélère

En 2025, les femmes détiennent une part de 50,61 % du marché, soulignant leur engagement significatif envers les produits de santé et de bien-être et leur rôle essentiel en tant que principales décideuses en matière de santé au sein des foyers. À l'inverse, le segment des enfants devrait croître à un CAGR solide de 5,52 % au cours de la période de prévision 2026-2031. Cette croissance est portée par un accent parental accru sur le soutien au développement, le renforcement du système immunitaire et la correction des carences nutritionnelles dans les régimes alimentaires modernes. Ces priorités sont influencées par un meilleur accès aux informations de santé en ligne, aux recommandations des pédiatres, aux contributions des écoles et à un accent croissant sur le développement précoce, l'immunité et la concentration cognitive.

Le segment des femmes évolue des solutions de bien-être général vers des produits ciblés conçus pour répondre aux besoins spécifiques à chaque étape de la vie. Par exemple, EQUELLE d'Otsuka Pharmaceutical se concentre sur la gestion des symptômes de la ménopause, reflétant cette évolution. De même, le segment des hommes se développe, avec des formulations spécifiques au genre répondant à des préoccupations telles que la santé de la prostate, la gestion du stress et la performance physique. Cette segmentation des groupes de consommateurs stimule des stratégies marketing plus précises et le développement de produits, avec des formulations de plus en plus adaptées aux exigences physiologiques uniques et aux priorités de santé de catégories démographiques distinctes.

Par application de santé : L'immunité en tête tandis que les compléments beauté progressent

Le renforcement de l'immunité domine actuellement le marché avec une part de 27,62 % en 2025, reflétant une conscience sanitaire accrue à la suite de la pandémie mondiale. Le segment des soins de la peau, des cheveux et des ongles est le plus en croissance, avec un CAGR projeté de 4,05 % de 2026 à 2031. Cette croissance est portée par la popularité croissante du concept de « beauté de l'intérieur » et une sensibilisation accrue à la relation entre la nutrition et l'apparence physique. Les jeunes générations, notamment la génération Z et les millennials, associent de plus en plus la nutrition à la beauté, ce qui conduit à leur adoption rapide des compléments pour la peau, les cheveux et les ongles.

Le segment de la santé générale et du bien-être reste une composante clé du marché mais perd progressivement des parts au profit d'applications plus spécialisées, les consommateurs se concentrant davantage sur des bénéfices ciblés plutôt que sur des solutions généralisées. Le segment de la santé osseuse et articulaire gagne en traction, soutenu par le vieillissement de la population. Les applications gastro-intestinales et de santé intestinale élargissent leur portée, allant au-delà du soutien digestif traditionnel pour aborder l'axe intestin-cerveau et la modulation du système immunitaire. De plus, les applications cognitives et de santé mentale émergent comme un domaine de croissance significatif. Les produits conçus pour réduire le stress, améliorer la qualité du sommeil et améliorer les performances cognitives gagnent en popularité, notamment parmi les professionnels évoluant dans des environnements à haute pression.

Par canal de distribution : Les magasins spécialisés dominent tandis que la vente en ligne s'accélère

Les magasins spécialisés détiennent une part de marché dominante de 42,05 %, capitalisant sur des sélections de produits soigneusement choisies, un personnel compétent et des recommandations personnalisées pour renforcer la confiance des consommateurs. Cependant, les canaux de vente au détail en ligne connaissent la croissance la plus rapide, avec un CAGR projeté de 3,55 % de 2026 à 2031. Cette croissance est portée par la commodité des achats en ligne, une gamme de produits plus large et l'intégration de plateformes de santé numérique qui fournissent des recommandations de compléments alimentaires. Les plateformes en ligne offrent un accès transparent à une grande variété de compléments alimentaires, éliminant la nécessité de visiter plusieurs magasins physiques. Cela est particulièrement avantageux pour les personnes vivant dans des zones rurales ou éloignées, les consommateurs pressés par le temps et les acheteurs réguliers qui préfèrent les achats par abonnement.

Les supermarchés et hypermarchés maintiennent une présence significative sur le marché en proposant des marques grand public à des prix compétitifs. Selon le Bureau des Statistiques du Japon, il y avait 5 962 supermarchés au Japon en 2023. Simultanément, la vente directe continue de prospérer, soutenue par des leaders établis du marketing de réseau tels qu'Amway Japan G.K. et Herbalife Japan K.K. L'essor du commerce électronique stimule une plus grande transparence des prix et fournit aux consommateurs des informations détaillées sur les produits et des avis. En réponse, les détaillants traditionnels améliorent leurs expériences en magasin et leur expertise pour rester compétitifs. Pendant ce temps, les plateformes en ligne optimisent des algorithmes de recommandation avancés et des modèles d'abonnement pour renforcer la fidélité des clients et maximiser la valeur à vie.

Analyse géographique

Au Japon, les grands centres urbains tels que Tokyo, Osaka et Nagoya dominent le marché des compléments alimentaires, reflétant des taux de pénétration plus élevés et une forte préférence des consommateurs pour les formats de produits innovants et les formulations d'ingrédients avancées. Parallèlement, le vieillissement de la population dans les zones rurales constitue un moteur de croissance significatif, avec une demande croissante de compléments spécifiques à certaines pathologies conçus pour répondre aux défis de mobilité, aux préoccupations de santé cardiovasculaire et au soutien de la fonction cognitive.

Les variations régionales jouent un rôle essentiel dans la formation de la demande de produits à travers le pays. Le Japon occidental manifeste une préférence marquée pour les formulations à base de plantes traditionnelles, tandis que les régions orientales font preuve d'une plus grande réceptivité aux ingrédients de pointe et aux formats de produits modernes. La région du Kansai, qui comprend des villes clés comme Osaka, Kyoto et Kobe, affiche une demande robuste pour les compléments beauté, notamment les produits à base de collagène, qui atteignent systématiquement des taux de pénétration supérieurs à la moyenne nationale.

Dans les régions du nord, des schémas de consommation saisonniers sont évidents, avec une utilisation de la vitamine D atteignant son pic pendant les mois d'hiver pour atténuer les effets d'une exposition réduite au soleil. Cette diversité géographique souligne l'importance stratégique d'adopter des approches marketing et de distribution spécifiques à chaque région. Les marques qui alignent avec succès leurs messages et leurs portefeuilles de produits sur les priorités de santé localisées et les préférences culturelles sont mieux positionnées pour capter des parts de marché et stimuler une croissance durable.

Paysage concurrentiel

Le marché japonais des compléments alimentaires est modérément fragmenté, comprenant des entreprises nationales établies avec une forte expertise culturelle et des multinationales offrant des capacités de recherche avancées et une fabrication à grande échelle. Le marché est modérément concentré, avec des acteurs importants notamment Otsuka Pharmaceutical Co. Ltd., DHC Corporation, Suntory Holdings, Kirin Holdings Company, Limited (FANCL Corp.) et Yakult Honsha Co. Ltd.

Sur le marché japonais des compléments alimentaires, les entreprises se tournent de plus en plus vers les partenariats stratégiques comme stratégie concurrentielle clé. Ces partenariats permettent aux entreprises de tirer parti des ressources partagées, d'accéder à des capacités avancées de recherche et développement, de co-développer des produits innovants et d'élargir leur portée grâce à des canaux de distribution collaboratifs, renforçant ainsi leur position sur le marché. Les entreprises du marché mettent en œuvre des initiatives stratégiques telles que l'innovation produit, l'expansion rapide du marché, les fusions et acquisitions, et les partenariats pour améliorer leur part de marché, élargir leur base de clients et obtenir un avantage concurrentiel. En mai 2024, Kirin Holdings a annoncé des plans pour lancer une offre publique d'achat en vue de l'acquisition complète de FANCL Corporation, convertissant FANCL d'une société cotée en bourse en filiale à part entière. Cette acquisition s'aligne sur la stratégie de transformation de Kirin visant à développer son segment Sciences de la Santé et à renforcer sa position sur le marché des produits de beauté sans conservateurs et des compléments de santé.

Des opportunités existent dans les plateformes de nutrition personnalisée qui intègrent des tests diagnostiques avec des solutions de compléments alimentaires personnalisées. Les perturbateurs émergents comprennent des marques de niche en vente directe aux consommateurs utilisant le marketing sur les réseaux sociaux et des modèles par abonnement pour établir des bases de clients fidèles en dehors des cadres de vente au détail traditionnels. L'adoption des technologies devient un facteur de différenciation clé, les entreprises leaders exploitant la chaîne de blocs pour la traçabilité de la chaîne d'approvisionnement, le développement de formulations assisté par l'IA et des plateformes numériques offrant des recommandations personnalisées basées sur les données de santé individuelles et les habitudes de consommation.

Leaders du secteur des compléments alimentaires au Japon

Otsuka Pharmaceutical Co. Ltd.

DHC Corporation

Yakult Honsha Co. Ltd.

Kirin Holdings Company, Limited (FANCL Corp.)

Suntory Holdings Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Suntory Wellness, la division santé et bien-être du groupe japonais Suntory, a lancé VISTRA Sesamin Night Time en Thaïlande, marquant son premier développement de produit collaboratif avec NBD Healthcare Co., Ltd. Le complément, qui contient des composés de sésamine favorisant le sommeil, est désormais disponible sur certaines plateformes de commerce électronique, pharmacies et drogueries.

- Octobre 2024 : La société sud-coréenne Clio a lancé sa marque de beauté ingestible TRUE RX dans les drogueries à travers le Japon, marquant une étape significative dans ses efforts d'expansion au-delà du secteur cosmétique.

- Juin 2024 : Shiseido Company a lancé sa nouvelle poudre probiotique ingestible Ultimune à travers le Japon. Le produit est enrichi en souche probiotique Bifidobacterium animalis, en fruit d'amla et en ingrédients de myrtille. Le produit prétend améliorer l'environnement intestinal et soutenir le système immunitaire et la santé bucco-dentaire.

- Avril 2024 : CURE, une marque basée à New York, a annoncé le lancement d'une gamme de boissons fonctionnelles et de compléments alimentaires infusés au CBD sous forme de gommes au Japon, ciblant spécifiquement le segment de la nutrition sportive.

Périmètre du rapport sur le marché des compléments alimentaires au Japon

Les compléments alimentaires sont des produits destinés à compléter ou à supplémenter l'alimentation et sont différents des aliments conventionnels. Les compléments alimentaires aident à améliorer et à maintenir la santé globale et à satisfaire les besoins quotidiens en nutriments.

Le marché japonais des compléments alimentaires est segmenté par type, forme, groupe de consommateurs, applications de santé et canal de distribution. Par type, le marché est segmenté en vitamines, minéraux, acides gras, protéines et acides aminés, compléments prébiotiques et probiotiques, compléments à base de plantes, enzymes, compléments mixtes et autres. Par forme, le marché est segmenté en comprimés, gélules et capsules molles, poudres, gommes, liquides et autres. Par source, le marché est segmenté en à base de plantes, d'origine animale et synthétique/dérivé par fermentation. Par groupe de consommateurs, le marché est segmenté en hommes, femmes et enfants. Par applications de santé, le marché est segmenté en santé générale et bien-être, santé osseuse et articulaire, gestion de l'énergie et du poids, santé gastro-intestinale et intestinale, renforcement de l'immunité, santé cardiovasculaire, gestion du diabète, santé cognitive et mentale, soins de la peau, des cheveux et des ongles, santé oculaire et autres applications de santé. Par canaux de distribution, le marché est segmenté en supermarchés et hypermarchés, magasins spécialisés, canaux de vente au détail en ligne, vente directe et autres canaux de distribution. La taille du marché a été calculée en termes de valeur en USD pour tous les segments mentionnés ci-dessus.

| Vitamines |

| Minéraux |

| Acides gras |

| Protéines et acides aminés |

| Compléments prébiotiques et probiotiques |

| Compléments à base de plantes |

| Enzymes |

| Compléments mixtes |

| Autres types |

| Comprimés |

| Gélules et capsules molles |

| Poudres |

| Gommes |

| Liquides |

| Autres formes |

| À base de plantes |

| D'origine animale |

| Synthétique/dérivé par fermentation |

| Hommes |

| Femmes |

| Enfants |

| Santé générale et bien-être |

| Santé osseuse et articulaire |

| Gestion de l'énergie et du poids |

| Santé gastro-intestinale et intestinale |

| Renforcement de l'immunité |

| Santé cardiovasculaire |

| Gestion du diabète |

| Santé cognitive et mentale |

| Soins de la peau, des cheveux et des ongles |

| Santé oculaire |

| Autres applications de santé |

| Supermarchés/Hypermarchés |

| Magasins spécialisés |

| Magasins de vente au détail en ligne |

| Vente directe |

| Autres canaux de distribution |

| Par type de produit | Vitamines |

| Minéraux | |

| Acides gras | |

| Protéines et acides aminés | |

| Compléments prébiotiques et probiotiques | |

| Compléments à base de plantes | |

| Enzymes | |

| Compléments mixtes | |

| Autres types | |

| Par forme | Comprimés |

| Gélules et capsules molles | |

| Poudres | |

| Gommes | |

| Liquides | |

| Autres formes | |

| Par source | À base de plantes |

| D'origine animale | |

| Synthétique/dérivé par fermentation | |

| Par groupe de consommateurs | Hommes |

| Femmes | |

| Enfants | |

| Par application de santé | Santé générale et bien-être |

| Santé osseuse et articulaire | |

| Gestion de l'énergie et du poids | |

| Santé gastro-intestinale et intestinale | |

| Renforcement de l'immunité | |

| Santé cardiovasculaire | |

| Gestion du diabète | |

| Santé cognitive et mentale | |

| Soins de la peau, des cheveux et des ongles | |

| Santé oculaire | |

| Autres applications de santé | |

| Par canal de distribution | Supermarchés/Hypermarchés |

| Magasins spécialisés | |

| Magasins de vente au détail en ligne | |

| Vente directe | |

| Autres canaux de distribution |

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché japonais des compléments alimentaires ?

Le marché japonais des compléments alimentaires s'élève à 14,04 milliards USD en 2026.

À quelle vitesse le marché va-t-il croître au cours des cinq prochaines années ?

Les revenus devraient augmenter à un CAGR de 3,26 %, atteignant 16,48 milliards USD d'ici 2031.

Quel segment de compléments alimentaires détient la plus grande part aujourd'hui ?

Les vitamines représentent 34,78 % des ventes de 2025, ce qui en fait le segment de type le plus important.

Quel canal de distribution se développe le plus rapidement ?

La vente au détail en ligne devrait enregistrer un CAGR de 3,55 % entre 2026 et 2031.

Dernière mise à jour de la page le: