Taille et Part du Marché des Variateurs de Fréquence en Asie-Pacifique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

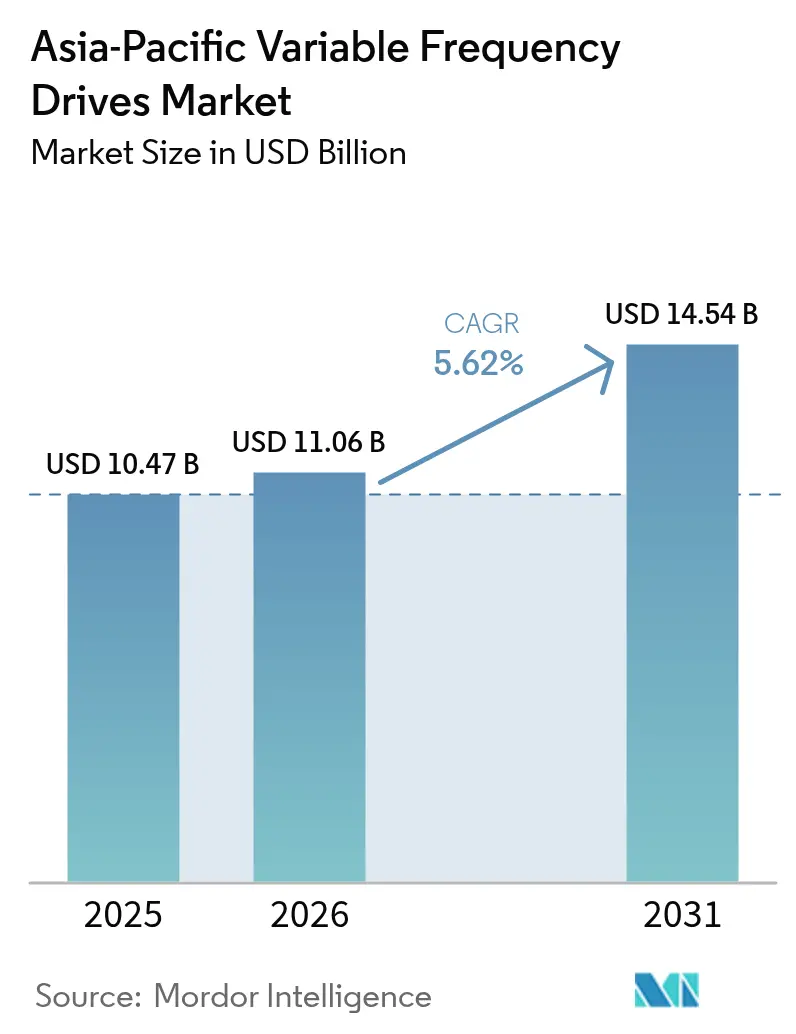

| Taille du marché de l'année de base (2025) | 10.47 Milliards de dollars |

| Taille du Marché (2026) | 11.06 Milliards de dollars |

| Taille du Marché (2031) | 14.54 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.62% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Variateurs de Fréquence en Asie-Pacifique par Mordor Intelligence

La taille du marché des variateurs de fréquence en Asie-Pacifique en 2026 est estimée à 11,06 milliards USD, en progression par rapport à la valeur de 2025 de 10,47 milliards USD, avec des projections pour 2031 indiquant 14,54 milliards USD, croissant à un CAGR de 5,62 % sur la période 2026-2031. La hausse des tarifs d'électricité, les politiques de décarbonation et l'expansion de la base d'automatisation orientent les capitaux vers le contrôle de moteurs économe en énergie, créant un marché adressable significatif pour les retrofits et les nouvelles installations de Variateurs de Fréquence (VFD). Les exigences précises en matière de CVC dans les centres de données hyperscale, associées à des limites d'efficacité énergétique (PUE) plus strictes, stimulent la demande de variateurs haute performance dans les boucles de refroidissement. Les semi-conducteurs à large bande interdite, notamment les MOSFET en carbure de silicium, augmentent l'efficacité des variateurs jusqu'à 50 %, raccourcissant ainsi les délais de retour sur investissement pour les mises à niveau en matière d'efficacité énergétique. La concurrence reste modérée ; les marques mondiales défendent des niches premium, tandis que les concurrents chinois et taïwanais pratiquent des prix inférieurs dans les gammes de faible puissance, intensifiant la pression sur les marges. Les gouvernements de Chine, d'Inde et d'Asie du Sud-Est lient désormais les incitations à l'achat aux normes d'efficacité minimale, favorisant les fournisseurs capables de certifier leur conformité selon la dernière classification IEC pour les moteurs à haute tension.

Principaux Enseignements du Rapport

- Par type, les variateurs CA ont dominé avec une part de revenus de 73,40 % en 2025, tandis que les variateurs servo devraient se développer à un CAGR de 8,02 % jusqu'en 2031.

- Par classe de tension, les unités basse tension ont capté 86,90 % de la part du marché des variateurs de fréquence en Asie-Pacifique en 2025 ; les modèles moyenne tension devraient enregistrer le CAGR le plus élevé à 6,85 % de 2026 à 2031.

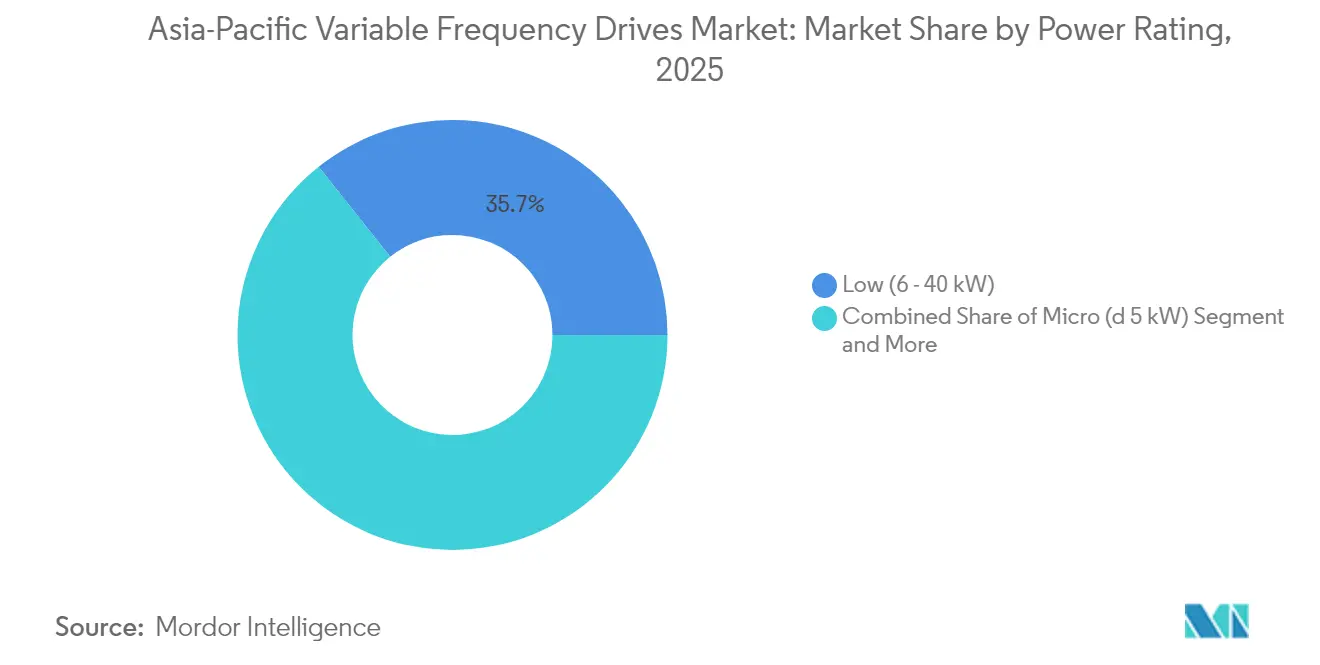

- Par puissance nominale, la classe >200 kW devrait croître à un CAGR de 8,55 % entre 2026 et 2031.

- Par application, les systèmes de pompage ont représenté 30,40 % de la taille du marché des variateurs de fréquence en Asie-Pacifique en 2025 ; le CVC devrait progresser à un CAGR de 8,25 % jusqu'en 2031.

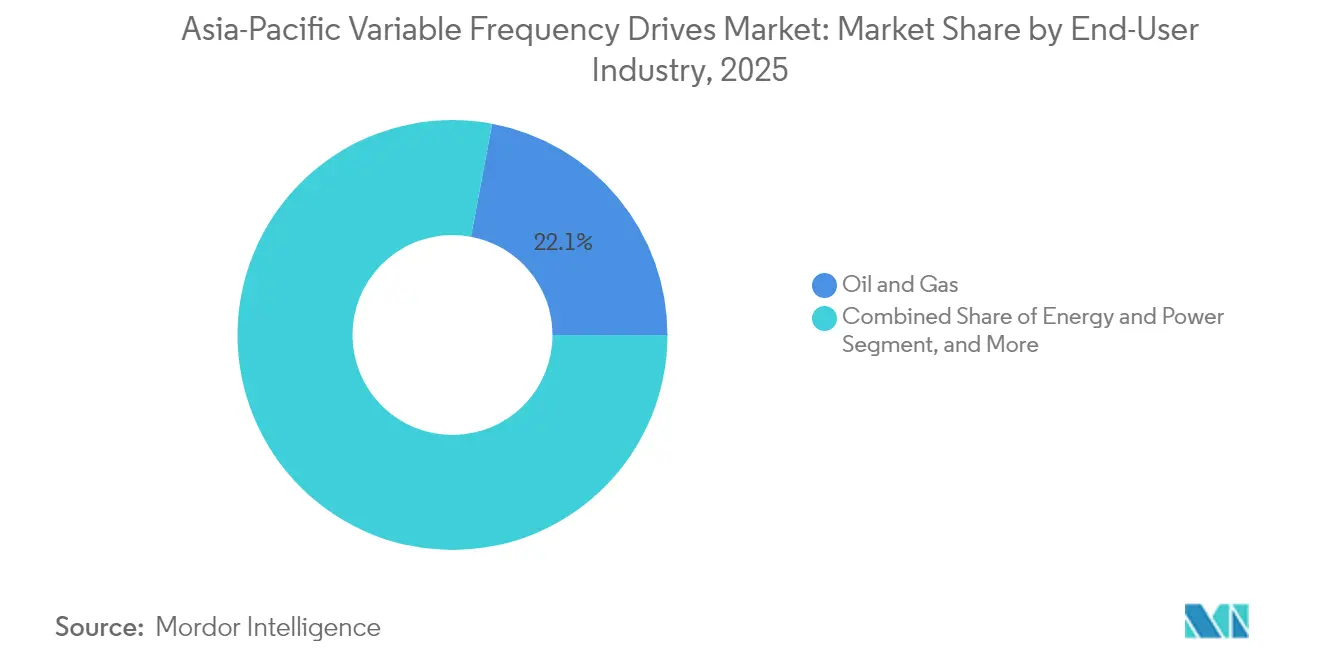

- Par utilisateur final, le secteur pétrole et gaz a représenté une part de 22,05 % de la taille du marché des variateurs de fréquence en Asie-Pacifique en 2025, tandis que le secteur du traitement de l'eau et des eaux usées devrait progresser à un CAGR de 9,02 % jusqu'en 2031.

- Par pays, la Chine a dominé avec 43,25 % du chiffre d'affaires de 2025, portée par son vaste réseau manufacturier et l'expansion en 2024 par la NDRC des listes d'efficacité obligatoires. L'Inde est le pays à la croissance la plus rapide avec un CAGR projeté de 9,38 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché des Variateurs de Fréquence en Asie-Pacifique

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique |

|---|---|---|

| Mandats Gouvernementaux d'Efficacité Énergétique Industrielle en Chine et en Inde | +1.80% | Chine, Inde, avec des effets d'entraînement vers l'ASEAN |

| Vague d'Automatisation du Secteur Manufacturier Post-2023 | +1.20% | À l'échelle de l'Asie-Pacifique, plus forte en Chine, en Corée du Sud, au Japon |

| Hausse des Tarifs d'Électricité Incitant aux Retrofits d'Économie d'Énergie | +0.90% | Inde, Australie, Singapour, Malaisie |

| Développement Rapide des Centres de Données Nécessitant des Variateurs CVC de Précision | +1.40% | Singapour, Japon, Chine, Inde, Australie |

| Essor des Infrastructures en Asie du Sud-Est Stimulant la Demande de Pompes et de Ventilateurs | +0.70% | Indonésie, Vietnam, Thaïlande, Philippines |

| Transition vers la Propulsion Électrique dans les Équipements Miniers et Maritimes | +0.50% | Australie, Indonésie, Corée du Sud |

| Source: Mordor Intelligence | ||

Mandats Gouvernementaux d'Efficacité Énergétique Industrielle en Chine et en Inde

Les réglementations nationales lient désormais les mises à niveau industrielles à des objectifs de performance énergétique quantifiés. L'extension des spécifications chinoises de 2024 à 23 catégories de produits oblige les usines à adopter des moteurs à efficacité premium et des variateurs correspondants, entraînant un changement de palier dans les volumes de retrofit.[1]TUV SUD, "Chine : Annonce (édition 2024) sur les Spécifications d'Efficacité Énergétique," tuvsud.com Le budget de New Delhi réserve 6 500 crores INR (780 millions USD) pour solariser 3,5 millions de pompes d'irrigation, intégrant directement les variateurs de fréquence dans les systèmes renouvelables distribués. Ces mesures, alignées sur l'objectif de neutralité carbone de la Chine pour 2060 et la dynamique des énergies renouvelables de l'Inde, se répercutent dans les chaînes d'approvisionnement, incitant les équipementiers locaux à certifier à grande échelle des variateurs conformes à la norme IEC et dotés de capteurs. Les fournisseurs capables de prouver des économies d'électricité de 20 à 40 % bénéficient désormais d'une inscription prioritaire dans les marchés publics.

Développement Rapide des Centres de Données Nécessitant des Variateurs CVC de Précision

Les dépenses d'investissement dans les centres de données en Asie-Pacifique devraient dépasser 75 milliards USD d'ici 2025, dépassant l'Amérique du Nord.[2]Siemens Press Center, "Siemens renforce sa présence dans les centres de données avec un nouveau Centre de Compétence pour l'Asie-Pacifique," press.siemens.com La densification des serveurs augmente les charges thermiques, ce qui pousse les opérateurs à passer des refroidisseurs à vitesse fixe aux boucles de refroidissement à base de variateurs de fréquence. Les mandats PUE à Pékin et à Singapour encouragent le contrôle dynamique du flux d'air, et les étages de puissance en carbure de silicium réduisent la consommation énergétique du CVC jusqu'à 17 % par an. Les variateurs dotés d'un bus de terrain intégré et d'un micrologiciel cybersécurisé permettent un retour d'information en temps réel vers les systèmes de gestion des bâtiments, transformant le refroidissement d'un centre de coûts en une variable de performance.

Vague d'Automatisation du Secteur Manufacturier Post-2023

Les propriétaires d'usines à travers l'Asie-Pacifique remplacent les démarreurs traditionnels par des variateurs de fréquence à contrôle vectoriel pour se synchroniser avec les cellules robotiques et les tableaux de bord IIoT. L'intégration avec les protocoles Ethernet en temps réel permet une maintenance prédictive basée sur la télématique des variateurs, réduisant les temps d'arrêt non planifiés. Des recherches publiées dans des revues scientifiques confirment que le contrôle vectoriel sans capteur dans les variateurs CA de faible puissance réduit la consommation d'énergie de 50 % dans les machines à charge variable.[3]MDPI, "Exploitation des Données des Variateurs de Fréquence pour les Applications de Contrôle Non Destructif," mdpi.com Les budgets d'automatisation, soutenus par les plans de relocalisation et de résilience des chaînes d'approvisionnement, accordent la priorité aux variateurs en tant que composants fondamentaux des jumeaux numériques.

Hausse des Tarifs d'Électricité Incitant aux Retrofits d'Économie d'Énergie

Entre 2024 et 2025, les tarifs industriels ont augmenté de 7 à 15 % en Inde, en Australie et à Singapour. Les directeurs financiers ont réagi en accélérant les projets à retour sur investissement positif tels que les retrofits de variateurs de fréquence sur les pompes, les ventilateurs et les compresseurs, chacun capable de réduire la consommation d'énergie de 25 à 40 %. Les équipes financières considèrent désormais les ensembles de variateurs à efficacité premium comme une stratégie d'atténuation des risques face à la volatilité future des prix de l'énergie. Les services publics en Australie ont introduit des remises de réponse à la demande, raccourcissant encore davantage la période de retour sur investissement des retrofits.[4]Agence Internationale de l'Énergie 4E, "Développement des Politiques d'Efficacité Énergétique des Centres de Données," iea-4e.org

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique |

|---|---|---|

| Concurrence par les Prix des Fournisseurs Chinois à Bas Coût | -0.80% | À l'échelle de l'Asie-Pacifique, plus forte sur les marchés sensibles aux prix comme l'Inde et l'Indonésie |

| Défis de Conformité aux Harmoniques et aux CEM dans les Variateurs Moyenne Tension | -0.50% | Japon, Corée du Sud, Singapour, Australie |

| Retrait des Subventions pour les Projets d'Efficacité Industrielle en Australie | -0.30% | Australie, Nouvelle-Zélande |

| Pénurie de Main-d'Œuvre Qualifiée pour la Mise en Service des Variateurs de Fréquence en ASEAN | -0.60% | Indonésie, Malaisie, Thaïlande, Philippines, Vietnam |

| Source: Mordor Intelligence | ||

Concurrence par les Prix des Fournisseurs Chinois à Bas Coût

La tarification agressive d'Inovance, de Hiconics et d'autres fournisseurs chinois érode les marges des marques premium, en particulier dans la tranche <40 kW. Bénéficiant du soutien de la politique industrielle verte de Pékin, ces entreprises pratiquent des prix inférieurs de 15 à 25 % aux moyennes mondiales. Si les clients bénéficient d'un capex réduit, une course vers le bas menace le financement à long terme de la R&D pour les topologies avancées et les fonctionnalités de cybersécurité. Les acteurs de premier rang réagissent en associant les variateurs à des contrats de services numériques et à des garanties prolongées, se repositionnant sur la valeur du cycle de vie plutôt que sur le coût initial.

Pénurie de Main-d'Œuvre Qualifiée pour la Mise en Service des Variateurs de Fréquence en ASEAN

Le développement industriel rapide en Indonésie, au Vietnam et en Thaïlande a dépassé les filières de formation technique. Un paramétrage incorrect ou un mauvais dimensionnement des filtres harmoniques peut annuler les économies d'énergie promises, freinant l'adoption par le bouche-à-oreille. Les équipementiers publient des logiciels de configuration assistée et proposent une mise en service à distance via le cloud ; cependant, ces outils ne compensent que partiellement le manque de techniciens. Les associations professionnelles font pression pour l'inclusion de modules avancés de contrôle de moteurs dans les programmes de formation professionnelle afin de maintenir l'élan de croissance.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type : La Domination du CA Persiste Tandis que le Servo Progresse

Les variateurs CA ont conservé 73,40 % des revenus de 2025, ancrés par leur polyvalence sur les pompes, les ventilateurs et les convoyeurs. La taille du marché des variateurs de fréquence en Asie-Pacifique pour les unités servo devrait progresser à un CAGR de 8,02 % à mesure que la robotique, l'usinage CNC et les cobots collaboratifs se multiplient. L'économie du cycle de vie favorise les unités CA dans les applications à couple constant, mais la prime de prix plus élevée du servo est justifiée par la précision de positionnement à ±0,01°. Dans le cycle actuel, l'adoption des servos est la plus forte dans les lignes d'assemblage électronique de Corée du Sud et du Japon. Les étages de puissance en carbure de silicium et les codeurs intégrés permettent désormais un retour d'information à la microseconde, réduisant le dépassement et les taux de rebut. À mesure que les équipementiers miniaturisent les machines, les variateurs montés sur carte et les moteurs à stator PCB réduisent l'encombrement des armoires, permettant le retrofit dans des ateliers encombrés.

Les modèles de service divergent également. Les variateurs CA sont généralement livrés avec des garanties de cinq ans et une surveillance de base, tandis que les ensembles servo intègrent des tableaux de bord cloud qui suivent l'ondulation de couple et les vibrations. Les fournisseurs proposent des contrats de maintenance en tant que service qui utilisent des algorithmes pour prédire l'usure des roulements plusieurs semaines à l'avance. Ce passage des ventes transactionnelles aux revenus récurrents remodèle les incitations des canaux de distribution sur le marché des variateurs de fréquence en Asie-Pacifique.

Par Classe de Tension : Prédominance de la Basse Tension, Accélération de la Moyenne Tension

Les systèmes basse tension <690 V représentent 86,90 % des expéditions de 2025, reflet de la concentration régionale de moteurs de petite à moyenne taille. Pourtant, le segment moyenne tension se développe à un CAGR prévu de 6,85 % à mesure que les complexes pétrochimiques, les usines de dessalement et les projets de métro à grande échelle augmentent leurs besoins en pompage. La première classification d'efficacité de l'IEC pour les moteurs haute tension a incité les contractants EPC à intégrer des configurations à front actif pour se conformer aux limites de THD. La part du marché des variateurs de fréquence en Asie-Pacifique pour les ensembles moyenne tension refroidis par air progresse sur les marchés où les températures ambiantes dépassent 40 °C, incitant les fournisseurs à développer des alliages de dissipateurs thermiques résistants au déclassement.

La stratégie produit converge vers des blocs de construction modulaires. Les cellules de puissance de type tiroir simplifient le remplacement sur site ; les jumeaux numériques simulent l'interaction harmonique avec les réseaux faibles, réduisant le temps de mise en service de 20 %. Les plateformes basse tension continuent d'innover avec le freinage régénératif et les fonctions STO (Arrêt Sécurisé du Couple), répondant aux clients de l'intralogistique et de l'entreposage qui adoptent des véhicules à guidage automatique.

Par Puissance Nominale : Domination des Faibles kW, Accélération des Forts kW

La tranche 6-40 kW a généré 35,70 % des revenus de 2025, soutenue par les économies d'échelle dans le CVC commercial et le pompage municipal. Cependant, les unités dépassant 200 kW affichent le CAGR le plus rapide à 8,55 %, à mesure que les convoyeurs miniers, les laminoirs et les centrales de refroidissement urbain se modernisent. La taille du marché des variateurs de fréquence en Asie-Pacifique pour les variantes haute puissance refroidies par liquide augmente, là où les contraintes d'espace croisent des limites acoustiques strictes, notamment dans les stations de métro souterraines. Les enceintes antidéflagrantes certifiées IECEx Zone 1 gagnent du terrain sur les plateformes offshore, avec des capteurs de pression intelligents permettant une surveillance de l'état non intrusive.

À l'autre extrémité, les micro-variateurs d'une capacité de ≤5 kW trouvent de nouveaux débouchés dans les bâtiments intelligents. Ces unités sur rail DIN s'interfacent via BACnet avec des capteurs d'occupation, ajustant les vitesses des ventilateurs en temps réel. Les systèmes de puissance intermédiaire de 41 à 200 kW restent un pilier pour les compresseurs et les soufflantes industriels, et les fournisseurs intègrent des puces d'intelligence artificielle pour équilibrer plusieurs variateurs sur un bus CC commun, réduisant les charges de pointe.

Par Application : Les Pompes en Tête, le CVC s'Accélère

Les applications de pompage ont généré 30,40 % du chiffre d'affaires de 2025, grâce à leur omniprésence dans le transfert d'eau, la manutention de boues et l'irrigation. La capacité de démarrage progressif limite le coup de bélier, prolongeant la durée de vie des canalisations. Les retrofits de variateurs de fréquence sur les stations de pompage municipales ont permis des économies d'énergie de 25 à 35 % et ont réduit les intervalles de maintenance de trimestriels à semestriels. En revanche, le CVC enregistre le CAGR le plus élevé à 8,25 % à mesure que les centres de données et les codes de construction verte augmentent la précision du flux d'air. Les variateurs avec mode incendie prioritaire satisfont désormais aux réglementations de sécurité incendie tout en assurant une vitesse variable en fonctionnement normal.

Les installations de compresseurs, allant de la réfrigération à l'ammoniac au soufflage de bouteilles PET, valorisent les variateurs pour le réglage de la pression de refoulement, réduisant le gaspillage d'énergie en charge partielle. Les systèmes de ventilation dans les tunnels routiers et les métros exploitent les variateurs de fréquence pour adapter le flux d'air aux relevés de CO et de NOx, réduisant la consommation d'énergie pendant les heures creuses. Les extrudeuses en plasturgie bénéficient des fonctions de renforcement de couple qui maintiennent une viscosité de fusion uniforme. Les variateurs de convoyeurs et de grues intègrent de plus en plus des routines de vérification de couple pour prévenir le glissement de charge, ce qui est essentiel dans les entrepôts automatisés.

Par Secteur d'Utilisateur Final : Le Pétrole et Gaz en Tête, le Traitement de l'Eau en Forte Progression

Les entités pétrole et gaz ont détenu une part de 22,05 %, portées par les mises à niveau des raffineries en aval et l'électrification de la production artificielle en amont. Les variateurs de fréquence permettent un contrôle de vitesse continu des pompes à cavité progressive, réduisant les volumes de torchage et abaissant les émissions de portée 1. La taille du marché des variateurs de fréquence en Asie-Pacifique dans le traitement de l'eau et des eaux usées est sur une trajectoire de CAGR de 9,02 % à mesure que les mégapoles rénovent leurs infrastructures vieillissantes. Les variateurs facilitent la filtration à débit variable, réduisant le colmatage des membranes et la consommation de chlore.

Les services publics d'électricité déploient des variateurs de fréquence dans les pompes de laveurs de désulfuration des gaz de combustion et les ventilateurs à tirage induit ; la colocalisation avec les énergies renouvelables crée un besoin de conceptions à faibles harmoniques et compatibles avec le réseau. Les transformateurs agroalimentaires adoptent des variateurs en acier inoxydable résistants au lavage, qui minimisent les zones de prolifération bactérienne. Les opérations métallurgiques et minières s'appuient sur la fusion de capteurs dans les variateurs haute puissance pour lisser le couple sur les broyeurs à concassage, améliorant le débit. Le segment maritime, stimulé par les objectifs d'intensité carbone 2030 de l'OMI, se tourne vers la propulsion électrique avec des propulseurs à aimants permanents alimentés par variateurs de fréquence.

Analyse Géographique

La Chine a dominé avec 43,25 % du chiffre d'affaires de 2025, portée par son vaste réseau manufacturier et l'extension en 2024 par la NDRC des listes d'efficacité obligatoires. Les subventions provinciales récompensent les usines qui atteignent les niveaux d'efficacité les plus élevés, entraînant des appels d'offres en volume pour des dizaines de milliers de variateurs basse tension chaque trimestre. Les innovateurs nationaux, tels que Zhejiang Yongfa Electromechanical, déposent des brevets sur des systèmes moteur-variateur intégrés à aimants permanents revendiquant une efficacité de 96 %, renforçant ainsi la concurrence locale. Les objectifs de double carbone de Pékin ancrent une trajectoire politique prévisible, encourageant les équipementiers multinationaux à localiser l'assemblage pour contourner la volatilité tarifaire.

L'Inde est le pays à la croissance la plus rapide avec un CAGR projeté de 9,38 %. Les programmes gouvernementaux de pompes solaires injectent un volume régulier dans la classe ≤5 kW, tandis que les incitations Make in India aident Delta Electronics et Fuji Electric à approfondir leur localisation. Les corridors industriels, tels que Delhi-Mumbai, installent des variateurs régénératifs sur des systèmes de stockage et de récupération automatisés, exploitant les tarifs horaires pour maximiser les exportations d'énergie vers le réseau. Des partenariats de développement des compétences émergent entre les fabricants de variateurs et les instituts polytechniques pour combler les pénuries d'ingénieurs de mise en service.

Le Japon et la Corée du Sud maintiennent des valeurs unitaires élevées grâce à des usines avancées de semi-conducteurs, d'automobile et de batteries qui exigent un contrôle de couple précis. Les deux pays défendent des flottes moyenne tension conformes aux harmoniques, favorisant des champions locaux tels que LS Electric. La capacité des centres de données de Singapour, dépassant déjà 1,6 GW, stimule la demande de variateurs en carbure de silicium dans les boucles d'eau glacée. En Asie du Sud-Est, l'Indonésie et le Vietnam bénéficient de mégaprojets d'infrastructure ; les ensembles de pompage prêts pour les variateurs de fréquence sont intégrés dans les cahiers des charges des appels d'offres pour les nouvelles lignes de métro et les canaux de contrôle des inondations. La proposition d'Australie et de Nouvelle-Zélande de passer à la norme moteur IE4 d'ici 2029 annonce une prochaine vague d'activité de retrofit, bien que la suppression progressive des subventions tempère l'adoption immédiate.

Paysage réglementaire

Dans l'ensemble de l'Asie-Pacifique, les variateurs de fréquence (VFD) sont façonnés par les exigences nationales en matière de sécurité électrique et de performance, ainsi que par l'alignement transfrontalier sur les normes CEI pour les systèmes d'entraînement électrique. La série CEI 61800 fournit le cadre de référence pour les exigences de sécurité et fonctionnelles (par exemple, CEI 61800-5-1:2022), ainsi que pour l'évaluation de la CEM et de l'efficacité énergétique, offrant aux fournisseurs multinationaux une base de conformité commune sur les marchés APAC.

La Chine a renforcé son ensemble de normes nationales pour les variateurs et les équipements de contrôle moteur associés par le biais de l'Administration d'État pour la Régulation du Marché (SAMR). La SAMR a publié les normes GB/T 14048.6-2025 et GB/T 14048.12-2025 le 31 octobre 2025, avec une mise en œuvre à partir du 1er mai 2026, couvrant les exigences relatives aux contrôleurs de moteur à semi-conducteurs et aux contacteurs utilisés dans les systèmes d'entraînement. La Chine a également mis à jour les conditions techniques et méthodes d'essai des VFD à compter du 1er juillet 2025 via les normes GB/T 30844.1-2024 et GB/T 30844.2-2024 pour les variateurs basse tension (1 kV et moins), et GB/T 30843.1-2024 pour les variateurs moyenne tension (>1 kV à 35 kV). Cela accroît la rigueur des essais de qualification et de type pour les fournisseurs visant les projets industriels et les achats liés aux pouvoirs publics. En Inde, le ministère des Industries lourdes a publié l'ordonnance sur la sécurité des machines et équipements électriques (réglementation technique globale) 2024 le 28 août 2024, orientant les machines et équipements électriques vers une conformité de sécurité unifiée fondée sur la norme IS 16819:2018 et les normes internationales, ce qui accroît les exigences documentaires et de conformité pour les fabricants d'équipement d'origine de variateurs et les importateurs desservant les utilisateurs finaux industriels indiens.

Paysage Concurrentiel

Le marché est modérément fragmenté avec une hiérarchie à trois niveaux. Les multinationales de premier rang (ABB, Siemens, Mitsubishi Electric, Schneider Electric) s'appuient sur des portefeuilles de bout en bout et des réseaux de services mondiaux. Les acteurs régionaux de niveau intermédiaire (Delta Electronics, Fuji Electric, LS Electric) se concentrent sur les micrologiciels localisés et la proximité avec les canaux de distribution. Une longue traîne de spécialistes de niche cible les micro-variateurs ou les références pour environnements difficiles. La différenciation stratégique passe de l'efficacité brute à l'intelligence numérique. ABB intègre des courtiers MQTT, Siemens superpose des analyses de périphérie, et Mitsubishi intègre des puces d'intelligence artificielle qui apprennent les schémas de charge en moins de cinq cycles de service.

Les semi-conducteurs à large bande interdite représentent une entrée disruptive ; le module EliteSiC SPM 31 d'Onsemi a réduit la consommation annuelle d'énergie des ventilateurs dans les centres de données de 52 %. Les fabricants de composants, tels qu'Infineon et Wolfspeed, deviennent ainsi des acteurs d'influence clés dans les écosystèmes. Les accords de développement conjoint entre les équipementiers de variateurs et les fournisseurs de puces réduisent les cycles de conception et sécurisent l'approvisionnement. Les modèles de service évoluent vers des analyses par abonnement ; la boîte EcoStruxure Connect de Schneider Electric diffuse les données de santé des moteurs vers des tableaux de bord cloud, transformant les variateurs en capteurs IoT.

La pression sur les prix régionale persiste sur le marché étudié. Les challengers chinois associent des passerelles IIoT gratuites et pratiquent des prix inférieurs sur les volumes, forçant les marques mondiales à se défendre avec des garanties prolongées et des chaînes d'approvisionnement sécurisées par micrologiciel. L'application des droits de propriété intellectuelle reste inégale, ce qui incite les acteurs premium à intégrer des circuits de détection de falsification. La nouvelle norme d'efficacité IEC pour les moteurs haute tension relève la barre, et les fournisseurs répondant déjà à la norme IE4 peuvent saisir l'avantage du premier entrant dans les pôles pétrochimiques à forte activité de retrofit.

Leaders du Secteur des Variateurs de Fréquence en Asie-Pacifique

ABB Ltd.

Siemens AG

Mitsubishi Electric Corporation

Schneider Electric SE

Fuji Electric Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les programmes à grande échelle d'efficacité énergétique et les approches plus strictes de performance énergétique minimale à travers l'APAC maintiennent le vivier de rénovation actif, en particulier là où les parcs de pompes, ventilateurs et compresseurs dépendent encore de démarreurs à vitesse fixe. La Chine continue d'appliquer les normes GB/T 12668.901-2021 et GB/T 12668.902-2021 en parallèle des méthodes de mesure d'écoconception CEI 61800-9-1/9-2, et des boîtes à outils de type MEPS pour les systèmes de moteurs électriques sont promues régionalement par des initiatives telles que United for Efficiency (U4E). Cela favorise les opportunités pour les fournisseurs capables de proposer des économies vérifiables au niveau du système, couvrant le moteur, le VFD et les commandes, tout en fournissant une documentation d'essai prête pour la conformité, tant pour les installations basse tension que moyenne tension.

Une deuxième opportunité réside dans le passage du contrôle de vitesse à des variateurs intelligents et connectés, qui peuvent être plus faciles à mettre en service et à entretenir dans des environnements confrontés à des contraintes de compétences. En 2026, Mingchuang Electric a mis en avant des voies d'intégration pour les composants à large bande interdite, l'informatique en périphérie et les méthodes d'IA dans les architectures de VFD destinées à la fabrication intelligente. Cette orientation soutient la demande d'étages de puissance compacts et plus efficaces, ainsi que de capacités de firmware pour le diagnostic et la connectivité industrielle. Elle s'aligne également sur les acheteurs dans des applications réglementées sensibles à la disponibilité, notamment les boucles CVC de centres de données et les infrastructures municipales d'eau, où la normalisation s'accroît pour des variateurs dotés de surveillance intégrée, de connectivité tenant compte de la cybersécurité et d'outils numériques exploitables, permettant aux fournisseurs de rivaliser sur les services liés au cycle de vie plutôt que sur le seul prix unitaire.

Développements récents du secteur

- Juin 2026 : Mitsubishi Electric a annoncé un développement conjoint avec Semikron Danfoss d'un nouveau boîtier standard de type LV100 pour modules de puissance destinés aux équipements d'entraînement industriels. Ces travaux visent des étages de puissance plus standardisés, compacts et industrialisables, influençant la disponibilité des onduleurs et les cycles de conception des plateformes OEM de VFD dans l'automatisation industrielle.

- Octobre 2025 : ABB India a augmenté de 25 % sa capacité de production locale de variateurs économes en énergie dans son usine de Peenya, à Bengaluru. Cette production supplémentaire permet de réduire les délais de livraison et répond aux exigences de localisation liées aux programmes d'efficacité industrielle, renforçant la capacité d'ABB à répondre aux appels d'offres compétitifs en prix et aux projets de rénovation en Inde.

- Mai 2024 : Fuji Electric a annoncé un programme d'investissement axé sur le renforcement des capacités de fabrication pour l'électronique de puissance et les produits associés utilisés dans les systèmes industriels. Cette initiative soutient la sécurité d'approvisionnement pour les équipements entraînés par onduleur et contribue à permettre une livraison à plus grand volume dans les cycles de demande liés à l'automatisation industrielle et aux infrastructures en APAC.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Pour cette étude, le marché est défini comme les revenus générés par les variateurs de fréquence utilisés pour contrôler la vitesse et le couple des moteurs électriques dans toute la région Asie-Pacifique, comptabilisés en valeur au point de vente auprès des utilisateurs finaux et des projets.

Exclusions de périmètre : exclut les régions hors Asie-Pacifique et les éléments non liés aux variateurs tels que les moteurs autonomes, les démarreurs de moteurs et l'électronique de puissance non apparentée qui n'est pas vendue en tant que VFD.

Aperçu de la segmentation

- Par Type

- Variateurs CA

- Variateurs CC

- Variateurs Servo

- Par Classe de Tension

- Basse Tension (Plus de 690 V)

- Moyenne Tension (1 - 35 kV)

- Par Puissance Nominale (kW)

- Micro (Moins de 5 kW)

- Faible (6 - 40 kW)

- Moyenne (41 - 200 kW)

- Élevée (Plus de 200 kW)

- Par Application

- Pompes

- Ventilateurs

- Compresseurs

- Convoyeurs

- CVC

- Extrudeuses

- Autres

- Par Secteur d'Utilisateur Final

- Pétrole et Gaz

- Énergie et Électricité

- Gestion de l'Eau et des Eaux Usées

- Transformation Alimentaire et des Boissons

- Pâte à Papier et Papier

- Métaux et Mines

- Produits Chimiques et Pétrochimiques

- Marine et Construction Navale

- Autres Secteurs

- Par Pays

- Chine

- Japon

- Inde

- Corée du Sud

- Reste de l'Asie-Pacifique

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire a commencé par cartographier les endroits où la demande de VFD apparaît généralement, puis par relier cela à des signaux mesurables dans les données sectorielles et nationales. Nous avons examiné des sources publiques telles que les séries d'efficacité énergétique et de consommation d'électricité de l'Agence internationale de l'énergie, les statistiques commerciales UN Comtrade pour les codes SH liés aux variateurs, les références aux normes de la Commission électrotechnique internationale, et les publications de production industrielle nationale des offices statistiques nationaux dans les principales économies de l'APAC.

Pour ancrer les hypothèses, nous avons également utilisé les rapports annuels des entreprises et les présentations aux investisseurs, les sites web d'associations couvrant les systèmes de moteurs et l'automatisation industrielle, ainsi qu'une couverture de presse fiable sur les ajouts de capacité dans l'énergie, le pétrole et le gaz, et la fabrication. Le cas échéant, des abonnements payants couvrant les données financières des entreprises et les registres d'importation et d'exportation au niveau des expéditions ont été utilisés pour recouper l'ampleur des revenus et les flux commerciaux. Ces sources sont illustratives, et nous nous sommes également appuyés sur des références publiques et payantes supplémentaires lors de la collecte, de la validation et de la clarification des lacunes.

Entretiens et enquêtes primaires

Le travail primaire s'est concentré sur la validation de ce que les données documentaires ne pouvaient pas entièrement expliquer, en particulier les différences nationales dans l'adoption des VFD et la tarification. Nous avons échangé avec des acteurs de la distribution, des intégrateurs de systèmes, des entrepreneurs de projets, et des équipes de maintenance et d'ingénierie des utilisateurs finaux dans les principaux centres de demande de l'APAC pour confirmer la répartition des applications, la répartition par tension et puissance nominale, et des hypothèses réalistes d'évolution du prix de vente moyen.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 26 % | Cadres dirigeants : 16 % | |

| Rang intermédiaire : 57 % | Responsables fonctionnels/d'unité : 33 % | |

| Acteurs plus petits : 17 % | Managers : 51 % |

Dimensionnement du marché et prévisions

Le modèle central est construit selon une approche descendante où l'activité industrielle, les schémas de consommation d'énergie et l'intensité des charges entraînées par moteur sont traduits en un bassin de demande pour les variateurs par grands domaines d'application (comme les pompes, ventilateurs, compresseurs, convoyeurs et CVC). Les résultats sont ensuite corroborés par des approximations ascendantes sélectives, principalement des échantillons de prix de vente moyen multipliés par les volumes unitaires issus de vérifications auprès des canaux, et une consolidation de vraisemblance des revenus impliqués par le paysage actif des fournisseurs et distributeurs.

Les intrants utilisés dans le modèle incluent les tendances de la consommation d'électricité industrielle, les ajouts dans la production d'électricité et les projets liés au réseau, l'orientation de la production manufacturière et des dépenses d'investissement, la réglementation sur l'efficacité des moteurs et l'activité de rénovation, ainsi que les évolutions de mix entre variateurs basse tension et moyenne tension. La progression des prix est traitée via une échelle pratique de prix de vente moyen par classe de tension et puissance nominale, ensuite ajustée à l'aide des retours d'entretiens sur les remises et la répartition entre ventes de projets et part MRO. Pour les prévisions, nous avons utilisé une analyse de scénarios appuyée par une simple superposition de régression multivariée, où les indicateurs de production industrielle et de demande électrique ancrent le scénario de base, puis des ajustements de taux d'adoption sont appliqués pour les programmes d'efficacité énergétique et les dépenses d'automatisation.

Lorsque les intrants ascendants étaient incomplets pour des pays plus petits ou des canaux fragmentés, les lacunes ont été traitées en appliquant des proxys de pénétration au niveau national dérivés de marchés similaires, puis vérifiées à nouveau par rapport aux flux commerciaux et aux schémas de dépenses d'investissement des utilisateurs finaux avant de finaliser les totaux.

Validation des données et cycle de mise à jour

Nous validons les résultats en vérifiant si les dépenses en VFD impliquées s'alignent sur des signaux indépendants tels que l'utilisation d'électricité industrielle, l'intensité des importations d'équipements d'entraînement et les cycles de dépenses d'investissement liés aux applications, puis en examinant les valeurs aberrantes une par une. Lorsqu'un écart semble trop important, les hypothèses sont réexaminées, et des recontacts ciblés sont déclenchés avec les personnes interrogées pour confirmer si le problème relève du prix, du périmètre ou du calendrier.

Avant validation finale, le modèle et les hypothèses clés font l'objet de plusieurs relectures par les analystes, avec des totaux par pays, des répartitions par application et des échelles de prix de vente moyen testés pour la cohérence interne. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements importants modifient la demande, tels que des évolutions politiques majeures, des retards importants de projets, ou des fluctuations soudaines de devises. Juste avant la livraison, une dernière relecture est effectuée afin que les clients reçoivent la vue la plus récemment actualisée.

Estimation du marché des variateurs de fréquence en Asie-Pacifique par Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour les VFD en APAC diffèrent souvent même lorsque le sujet semble identique, car la liste des pays, les limites de produits et l'année utilisée comme point d'ancrage ne sont pas cohérentes. Le traitement de la tarification varie également, en particulier lorsque les industries à forte composante projet et les remises des distributeurs ne sont pas traitées avec soin.

Les principales lacunes proviennent généralement de la question de savoir si les variateurs à courant continu et les servovariateurs sont pleinement inclus, comment les revenus basse tension par rapport à moyenne tension sont répartis, et si l'estimation est liée aux ventes d'équipements aux utilisateurs finaux ou mélangée à des dépenses d'automatisation plus larges. Le moment de conversion des devises et la fréquence d'actualisation comptent également, car des coûts d'intrants évoluant rapidement et une tarification locale peuvent modifier de manière notable la valeur d'une seule année.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 11,06 milliards USD (2026) | |

| Éditeur de secteur A | 9,47 milliards USD (2024) | Utilise une année de base antérieure, et la vue publiée est présentée avec une fenêtre de prévision différente, ce qui peut sous-estimer l'effet des dépenses d'investissement industrielles de cycle ultérieur et des réajustements de prix dans les principaux pays de l'APAC. |

| Cabinet de conseil régional B | 13,50 milliards USD (2024) | Applique une trajectoire de croissance plus élevée à partir d'une base 2024, et pourrait utiliser des règles d'inclusion plus larges sur les revenus liés aux variateurs, ce qui peut relever le chiffre principal lorsque l'activité de projets et de rénovation est comptabilisée de manière plus agressive. |

Le tableau montre un écart important principalement parce que l'année d'ancrage diffère et que le périmètre de revenus comptabilisé n'est pas uniforme. Dans le modèle de Mordor Intelligence, le total APAC est construit à partir des signaux de demande par application et du mix de tension et de puissance nominale, et il n'est reconnu que lorsque le produit vendu est un variateur de fréquence plutôt qu'une automatisation adjacente ou du matériel moteur.

Questions Clés Répondues dans le Rapport

Quelle est la valorisation actuelle du marché des variateurs de fréquence en Asie-Pacifique ?

Le marché s'établit à 11,06 milliards USD en 2026 et devrait atteindre 14,54 milliards USD d'ici 2031.

Quel segment affiche la croissance la plus rapide en termes de puissance nominale ?

Les variateurs de plus de 200 kW présentent l'expansion la plus rapide, avec un CAGR prévu de 8,55 % jusqu'en 2031.

Pourquoi les variateurs de fréquence sont-ils essentiels pour les centres de données en Asie-Pacifique ?

Ils permettent un contrôle précis des systèmes CVC, réduisant la consommation d'énergie de refroidissement jusqu'à 25-30 % et aidant les opérateurs à atteindre des objectifs stricts d'efficacité énergétique (PUE).

Comment les politiques gouvernementales influencent-elles l'adoption des variateurs de fréquence en Chine et en Inde ?

Les normes d'efficacité obligatoires et les subventions pour les solutions de pompage renouvelables stimulent directement les installations de variateurs de fréquence à grande échelle dans les secteurs industriel et agricole.

Quel domaine d'application génère actuellement le plus de revenus ?

Les systèmes de pompage représentent la part la plus importante, soit 30,40 % des revenus de 2025 dans les usages municipaux et industriels.

Quelle tendance technologique affecte le plus l'efficacité des variateurs ?

L'intégration de composants de puissance en carbure de silicium et en nitrure de gallium réduit les pertes par commutation jusqu'à 80 %, améliorant sensiblement les performances globales des variateurs.

Dernière mise à jour de la page le: