Taille et parts du marché des moteurs à induction en Asie Pacifique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 15.99 Milliards de dollars |

| Taille du Marché (2026) | 17.79 Milliards de dollars |

| Taille du Marché (2031) | 30.56 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 11.23% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des moteurs à induction en Asie Pacifique par Mordor Intelligence

La taille du marché des moteurs à induction en Asie Pacifique était évaluée à 15,99 milliards USD en 2025 et devrait croître de 17,79 milliards USD en 2026 pour atteindre 30,56 milliards USD d'ici 2031, à un TCAC de 11,23 % durant la période de prévision (2026-2031). Cette perspective robuste reflète une évolution décisive vers une électrification à haute efficacité énergétique, une accélération des dépenses en matière d'automatisation et des cadres politiques favorables qui incitent à l'utilisation de moteurs de classe premium. Les fabricants passent d'un remplacement réactif des composants à une optimisation proactive de l'ensemble du système, recherchant simultanément des économies opérationnelles et des gains en matière de durabilité. La hausse des prix de l'électricité, l'intensification des objectifs de décarbonation du réseau et l'expansion des centres de données renforcent collectivement la demande de moteurs à haute efficacité dans les applications industrielles, commerciales et résidentielles. La dynamique concurrentielle évolue au-delà des attributs matériels vers des ensembles moteur-variateur intégrés dotés d'une intelligence embarquée, créant de nouvelles opportunités pour les fournisseurs qui combinent des capacités mécaniques, électroniques et logicielles.

Principaux enseignements du rapport

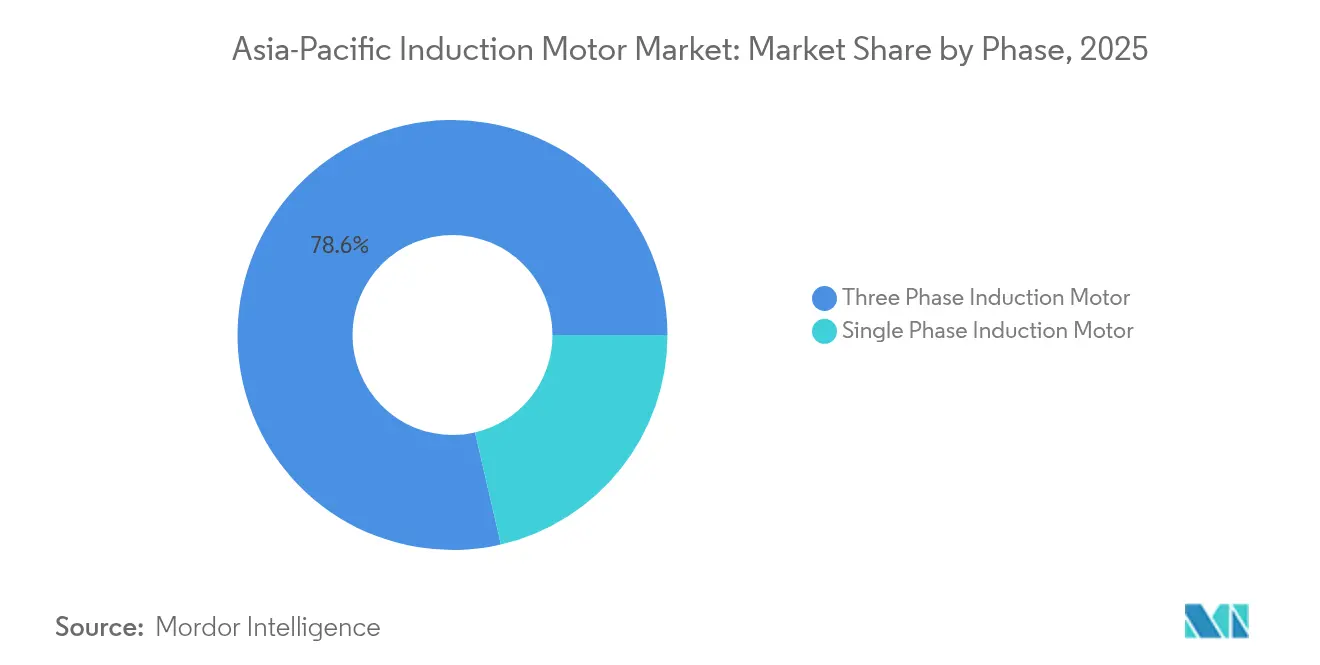

- Par phase, les moteurs à induction triphasés ont dominé avec une part de 78,62 % du marché des moteurs à induction en Asie Pacifique en 2025, tandis que les variantes monophasées devraient afficher un TCAC de 12,93 % jusqu'en 2031.

- Par puissance nominale, la tranche de puissance 0,5 kW – 7,5 kW représentait 33,25 % de la taille du marché des moteurs à induction en Asie Pacifique en 2025 ; les puissances inférieures à 0,5 kW devraient se développer à un TCAC de 11,52 % jusqu'en 2031.

- Par classe d'efficacité, les moteurs IE2 détenaient une part de 44,68 % de la taille du marché des moteurs à induction en Asie Pacifique en 2025, tandis que les unités IE4 devraient progresser à un TCAC de 11,73 % jusqu'en 2031.

- Par secteur d'utilisation finale, la production d'énergie a capté une part de revenus de 21,54 % en 2025 ; les applications de chauffage, ventilation et climatisation (CVC) connaissent la croissance la plus rapide, avec un TCAC de 11,31 % jusqu'en 2031.

- Par pays, la Chine a dominé avec une part de 37,02 % en 2025, mais l'Inde est la zone géographique à la croissance la plus rapide, avec un TCAC de 11,47 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des moteurs à induction en Asie Pacifique

Analyse de l'impact des moteurs de croissance*

| Moteur de croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Besoin croissant d'une efficacité énergétique accrue | +2.1% | Chine, Japon, Australie | Moyen terme (2-4 ans) |

| Demande croissante d'économies d'énergie dans les secteurs résidentiel et industriel | +1.8% | Asie Pacifique centrale, Asie du Sud-Est | Court terme (≤ 2 ans) |

| Mandats gouvernementaux d'efficacité énergétique dans toute l'Asie Pacifique | +1.5% | Chine, Inde, Japon, Corée du Sud, Australie | Long terme (≥ 4 ans) |

| Accélération des investissements dans l'automatisation industrielle | +2.3% | Chine, Japon, Corée du Sud, Asie du Sud-Est | Moyen terme (2-4 ans) |

| Croissance rapide de la construction de centres de données en Asie du Sud-Est | +1.2% | Singapour, Malaisie, Thaïlande, Indonésie, Viêt Nam | Court terme (≤ 2 ans) |

| Rétrofits prêts à l'emploi de moteurs IE4 dans les installations industrielles existantes | +0.9% | Japon, Australie, zones chinoises matures | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Besoin croissant d'une efficacité énergétique accrue

Les programmes de réponse à la demande des services publics, les mécanismes de tarification du carbone et les engagements des entreprises en faveur de la neutralité carbone placent l'efficacité énergétique au premier rang des critères d'achat sur le marché des moteurs à induction en Asie Pacifique. Les systèmes entraînés par moteur consomment près de 45 % de l'énergie mondiale, faisant des gains d'efficacité un élément essentiel pour la stabilité du réseau et la réduction des émissions. Des avancées telles que les noyaux en métal amorphe et les circuits magnétiques optimisés permettent d'atteindre des niveaux d'efficacité supérieurs à IE4. Le prototype à entrefer radial de Hitachi atteint une efficacité de 95 % à 20 000 tr/min, tout en occupant un cinquième du volume des moteurs conventionnels.[1]Hitachi Ltd., «Développement de moteur à métal amorphe à entrefer radial», Hitachi, hitachi.com Associées à des variateurs de fréquence et à des algorithmes de contrôle intelligents, ces innovations génèrent des retours sur investissement rapides dans les secteurs à forte consommation d'énergie, notamment l'exploitation minière, la pétrochimie et le traitement des données. La convergence des incitations économiques et environnementales garantit une demande soutenue de moteurs de classe premium à moyen terme.

Mandats gouvernementaux d'efficacité énergétique dans toute l'Asie Pacifique

Les normes réglementaires jouent un rôle essentiel dans l'orientation du marché des moteurs à induction en Asie Pacifique vers des classes d'efficacité plus élevées. La Chine impose IE3 comme norme minimale pour la plupart des applications industrielles, le programme Top Runner du Japon relève continuellement les normes de référence, et l'Australie impose des seuils d'efficacité spécifiques pour les moteurs dépassant 0,73 kW.[2]Ministère de l'Économie, du Commerce et de l'Industrie, «Programme Top Runner», METI, meti.go.jp Ces politiques déclenchent des cycles de remplacement imposés par la conformité réglementaire, contraignant les équipementiers à intégrer des moteurs IE3 et IE4 dans les équipements destinés aux marchés réglementés. Les discussions sur l'harmonisation au sein de l'ASEAN s'orientent vers une adoption plus large de règles similaires, ce qui devrait amplifier la demande de moteurs premium en Asie du Sud-Est. Les fabricants qui alignent leur gamme de produits dès le départ gagnent des parts de marché et réduisent la complexité des rétrofits pour les utilisateurs finaux confrontés à des délais contraignants.

Accélération des investissements dans l'automatisation industrielle

L'Asie accueille 70 % des installations annuelles mondiales de robots, menée par la Chine, qui a installé 276 288 unités en 2023.[3]Fédération internationale de robotique, «La densité de robots a presque doublé à l'échelle mondiale», IFR, ifr.org L'automatisation élève les exigences en matière de couple de précision, d'accélération rapide et de diagnostics prédictifs, des attributs souvent absents dans les moteurs à induction de génération précédente. Les fournisseurs répondent avec des conceptions riches en capteurs et des analyses de pointe qui alimentent les plateformes de maintenance à l'échelle de l'usine, réduisant ainsi les temps d'arrêt imprévus. Les ensembles servocommandes intégrés et les alternatives à commutation électronique se disputent des parts de marché, mais les moteurs à induction conservent leur attrait là où la robustesse, le coût ou la tolérance aux hautes températures dominent les critères de sélection. À mesure que les usines se numérisent, la demande s'oriente vers des unités triphasées premium associées à des variateurs avancés, renforçant l'élan du TCAC jusqu'en 2030.

Croissance rapide de la construction de centres de données en Asie du Sud-Est

L'offre en centres de données opérationnels dans la région devrait passer de 11,1 GW en 2023 à 26,7 GW d'ici 2028. Les systèmes de refroidissement et d'alimentation de secours dans les installations hyperscale déploient des milliers de moteurs, rendant l'efficacité énergétique essentielle pour atteindre des scores favorables d'efficacité de l'utilisation de l'énergie. Les opérateurs spécifient de plus en plus des moteurs IE4 ou IE5 pour les pompes à eau glacée, les ventilateurs de tours de refroidissement et les centrales de traitement d'air, orientant les commandes en volume vers les fournisseurs à haute efficacité. Les climats tropicaux amplifient les charges de refroidissement, de sorte que les mises à niveau des moteurs génèrent des économies de coûts d'exploitation disproportionnées, renforçant un facteur de demande structurel pour le marché des moteurs à induction en Asie Pacifique.

Analyse de l'impact des facteurs limitants*

| Facteur limitant | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Disponibilité de moteurs synchrones à aimants permanents alternatifs | -1.4% | Chine, Japon, Corée du Sud, parties de l'Asie du Sud-Est | Moyen terme (2-4 ans) |

| Coût initial élevé des moteurs à induction à efficacité premium (IE4) | -0.8% | Marchés sensibles aux prix en Asie du Sud-Est et en Inde | Court terme (≤ 2 ans) |

| Instabilité du réseau électrique dans les économies émergentes limitant le déploiement des grands moteurs | -0.6% | Indonésie, Philippines, Viêt Nam, Inde rurale | Long terme (≥ 4 ans) |

| Harmoniques générées par les variateurs causant des défaillances précoces des moteurs | -0.4% | Zones industrielles à forte adoption de variateurs de fréquence | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Disponibilité de moteurs synchrones à aimants permanents alternatifs

Les moteurs synchrones à aimants permanents (MSAP) présentent une densité de puissance plus élevée et une efficacité supérieure en charge partielle, érodant ainsi la part des moteurs à induction dans les applications à vitesse de précision. Le groupe motopropulseur électrique du constructeur automobile chinois GAC, affichant une efficacité de 98,5 %, démontre les avantages de performance des MSAP et la convergence des coûts à mesure que les prix des terres rares se stabilisent. Dans les applications robotiques et d'asservissement, les MSAP offrent des temps de réponse à la microseconde, ainsi que des encombrements réduits, faisant pencher la préférence des acheteurs vers les technologies à aimants permanents au détriment des moteurs à induction. Les fournisseurs de moteurs à induction répliquent avec des conceptions hybrides et des améliorations logicielles de contrôle, mais la menace concurrentielle persiste, notamment dans les segments de puissance premium.

Coût initial élevé des moteurs à induction à efficacité premium (IE4)

Les moteurs IE4 affichent une prime de prix de 20 à 30 % par rapport aux unités IE2, ce qui remet en question les seuils de rentabilité pour les petites et moyennes entreprises en Asie du Sud-Est et en Inde. Les économies d'énergie sur les unités de moins de 0,5 kW sont modestes en termes absolus, prolongeant les périodes de retour sur investissement au-delà de trois ans pour de nombreux acheteurs. Les contraintes budgétaires retardent les cycles de remplacement, permettant aux moteurs à efficacité standard de perdurer malgré les pressions réglementaires. Les mécanismes de financement, les remises des services publics et les contrats de service groupés compensent partiellement le choc du prix initial ; cependant, le coût d'acquisition reste un frein à l'adoption généralisée des niveaux d'efficacité les plus élevés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par phase : Dominance triphasée au milieu de l'accélération monophasée

Les moteurs triphasés ont sécurisé une part de marché de 78,62 % sur le marché des moteurs à induction en Asie Pacifique en 2025, soulignant leur centralité dans les opérations industrielles qui valorisent une distribution équilibrée de la puissance et un couple robuste. La taille du marché des moteurs à induction en Asie Pacifique pour les unités triphasées devrait se développer régulièrement à mesure que l'automatisation s'intensifie dans les pôles manufacturiers. Les moteurs monophasés, qui détiennent les 21,38 % restants, sont en forte expansion dans la fabrication distribuée et l'automatisation résidentielle, bénéficiant de leur installation simple et de leur compatibilité avec les réseaux électriques standard.

La robotique industrielle, l'usinage de précision et les systèmes de convoyage continuent d'ancrer la demande triphasée, notamment en Chine, au Japon et en Corée du Sud. À l'inverse, la croissance des petits ateliers, du CVC résidentiel et des installations de calcul en périphérie de réseau en Asie du Sud-Est propulse l'adoption monophasée à un TCAC à deux chiffres. Les fournisseurs adaptent leurs stratégies commerciales par phase, mettant en avant la durabilité et la sophistication du contrôle pour les acheteurs triphasés, tout en soulignant le prix et la facilité d'installation pour les prospects monophasés.

Par puissance nominale : Concentration dans la gamme intermédiaire avec croissance du calcul en périphérie de réseau

La tranche 0,5 kW – 7,5 kW a représenté 33,25 % de la taille du marché des moteurs à induction en Asie Pacifique en 2025, reflétant son déploiement dans les pompes auxiliaires, les compresseurs et les machines à usage général. Les unités inférieures à 0,5 kW, bien que moins importantes en valeur, devraient enregistrer un TCAC de 11,52 % à mesure que les appareils IoT compacts et les systèmes de CVC miniaturisés se multiplient.

Les segments de haute puissance supérieurs à 75 kW répondent aux besoins des grands projets miniers, pétrochimiques et de production d'énergie, mais les ajouts de capacité modestes et la préférence pour les mises à niveau d'efficacité plutôt que pour les nouvelles installations plafonnent leur rythme de croissance. Parallèlement, les avancées dans les matériaux magnétiques et les techniques de refroidissement augmentent la densité de puissance, permettant aux moteurs de puissance inférieure d'accomplir des tâches autrefois réservées aux armatures plus grandes. Cette évolution renforce le récit de croissance à double trajectoire du marché des moteurs à induction en Asie Pacifique.

Par classe d'efficacité : Leadership IE2 contesté par l'innovation IE4

Les unités IE2 ont conservé une part de 44,68 % de la taille du marché des moteurs à induction en Asie Pacifique en 2025, soutenues par leur rapport coût-efficacité et leur large acceptation réglementaire. Cependant, les moteurs IE4 devraient surpasser toutes les autres classes avec un TCAC de 11,73 %, catalysé par les incitations des services publics et les objectifs de durabilité stricts.

IE3 sert de minimum de conformité dans de nombreuses juridictions, garantissant une demande stable là où l'analyse de rentabilité ne justifie pas la prime IE4. Les moteurs IE1 continuent de décliner à mesure que les calendriers d'élimination progressive se resserrent. Des équipementiers comme Grundfos ont standardisé les moteurs IE4 dans leurs gammes de pompes, accélérant leur diffusion dans les marchés d'équipements en aval. La répartition des classes d'efficacité illustre la migration progressive, guidée par les politiques, vers des conceptions super-premium sur le marché des moteurs à induction en Asie Pacifique.

Par secteur d'utilisation finale : La production d'énergie en tête au milieu de la montée en puissance du CVC

Les applications de production d'énergie représentaient une part de revenus de 21,54 % en 2025, s'appuyant sur des moteurs haute performance pour l'alimentation des chaudières, le refroidissement et le contrôle des émissions. Le CVC représente le secteur d'utilisation finale à la croissance la plus rapide, progressant à un TCAC de 11,31 % à mesure que les centres de données se multiplient et que les rétrofits de contrôle climatique se généralisent en Asie du Sud-Est.

Les complexes chimiques et pétrochimiques maintiennent une demande stable pour des moteurs spécialisés résistants aux environnements corrosifs, tandis que les opérations métallurgiques et minières en Australie et en Indonésie nécessitent des unités robustes à forte puissance. Le traitement des aliments et des boissons, ainsi que les projets de traitement des eaux, élargissent la base adressable, nécessitant des variantes hygiéniques et antidéflagrantes. Ces tendances soulignent l'expansion du marché des moteurs à induction en Asie Pacifique depuis l'industrie lourde vers les secteurs orientés services et d'infrastructure.

Analyse géographique

La Chine a conservé sa position de leader avec une part de 37,02 % du marché des moteurs à induction en Asie Pacifique en 2025, tirant parti des économies d'échelle et de la profondeur de la production locale. Les mandats gouvernementaux et les mises à niveau de l'automatisation soutiennent la demande de moteurs IE3 et IE4, tandis que les fabricants tournés vers l'exportation affûtent la concurrence par les prix. L'expansion de WEG à hauteur de 62 millions USD à Chongqing illustre la confiance continue de l'entreprise dans les perspectives à long terme du pays.

L'Inde est le territoire à la croissance la plus rapide, avec un TCAC prévu de 11,47 % jusqu'en 2031, car les initiatives « Make in India », les déploiements d'énergie renouvelable et les programmes de villes intelligentes stimulent l'adoption des moteurs dans les secteurs manufacturier et infrastructurel. Les producteurs locaux capitalisent sur une fabrication compétitive en termes de coûts et des compétences techniques croissantes, mais les segments premium attirent encore des importations de marques mondiales. Le Japon et la Corée du Sud mettent l'accent sur la précision et l'efficacité, favorisant l'adoption de commandes avancées de moteurs dans la robotique et la fabrication de semi-conducteurs. Les nations d'Asie du Sud-Est - notamment la Malaisie, le Viêt Nam et la Thaïlande - bénéficient de la relocalisation des activités manufacturières et de la construction en plein essor de centres de données, ce qui fait monter la demande de moteurs CVC à haute efficacité. L'Australie et la Nouvelle-Zélande se concentrent sur les projets miniers, agricoles et d'énergie renouvelable, qui nécessitent des moteurs durables adaptés aux environnements difficiles. L'investissement de Hyundai de 479 millions USD dans le véhicule électrique en Malaisie illustre l'attrait croissant de la région pour la production à forte intensité de moteurs.

Paysage concurrentiel

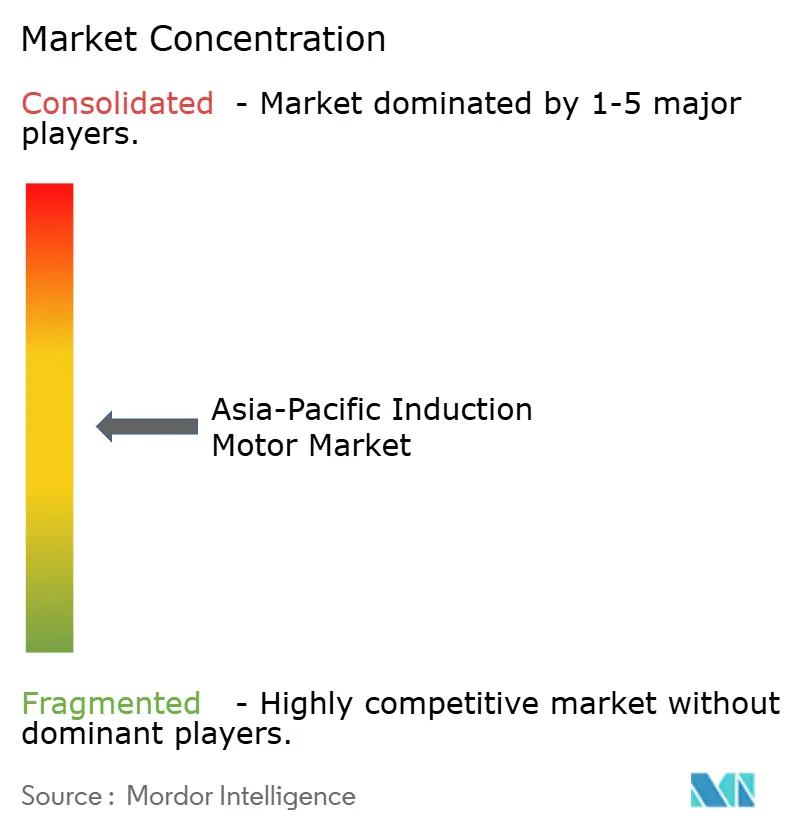

Le marché des moteurs à induction en Asie Pacifique présente une fragmentation modérée, les cinq premiers fournisseurs représentant environ 45 % de la part combinée. Parallèlement, de nombreux spécialistes régionaux et nouveaux entrants chinois émergents se font une concurrence acharnée sur les coûts et la personnalisation. ABB, Siemens et Nidec dominent les niches d'efficacité premium et de grande puissance, s'appuyant sur une R&D étendue, des réseaux de services mondiaux et des technologies de variateurs propriétaires.

Les fabricants régionaux tels que TECO, Kirloskar Electric et CG Power se concentrent sur les puissances intermédiaires, fournissant aux équipementiers locaux des solutions optimisées en termes de coûts et des délais d'exécution agiles. Les nouveaux entrants chinois emploient des stratégies d'intégration verticale et des avantages d'échelle pour pénétrer les segments de produits standardisés à travers l'ASEAN et l'Asie du Sud. Les concurrents axés sur le logiciel introduisent la surveillance de l'état activée par le cloud et les analyses prédictives, brouillant la distinction entre matériel et services numériques.

Les mouvements stratégiques illustrent l'évolution des champs de bataille. ABB et SKF Indonésie ont conclu un accord-cadre qui fusionne la technologie des moteurs avec l'analyse des roulements pour réduire les temps d'arrêt dans les usines à forte intensité énergétique. TECO s'est associé à Danfoss Taïwan pour proposer des ensembles moteur-variateur intégrés visant des économies d'énergie de 15 à 40 % dans les opérations minières. Ces collaborations soulignent une tendance vers des propositions de valeur globales qui regroupent les moteurs, les variateurs, les capteurs et les services tout au long du cycle de vie.

Leaders du secteur des moteurs à induction en Asie Pacifique

ABB Ltd.

Siemens AG

Nidec Corporation

Toshiba Mitsubishi-Electric Industrial Systems Corporation (TMEIC)

WEG S.A.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Octobre 2025 : Dayang Motor a achevé une base de fabrication de groupes motopropulseurs d'un milliard CNY (149 millions USD) dans le district de Yubei à Chongqing, couvrant plus de 70 000 mètres carrés d'espace de R&D et de production pour les systèmes de véhicules à nouvelle énergie.

- Juin 2025 : Shanghai Electric Drive Co., Ltd., une filiale de Dayang Motor, a démarré la production dans une usine de 5 000 mètres carrés dans le parc industriel WHA de Chonburi en Thaïlande. L'usine utilise des lignes intelligentes et flexibles ainsi qu'une R&D sur site pour fournir des moteurs de traction et des systèmes d'entraînement électrique intégrés aux fabricants de véhicules à nouvelle énergie d'Asie du Sud-Est.

- Juin 2025 : RuiPai Power Technology du groupe GAC est passé à la pleine production du système d'entraînement électrique Haobo Quark 2.0 dans son usine d'une valeur de 2,16 milliards CNY (323 millions USD), qui peut produire 400 000 assemblages par an et offre une efficacité de pointe de 98,5 % avec une densité de puissance de 13 kW/kg.

- Juin 2025 : Grebo a terminé la mise en service des équipements de son nouveau site de Pizhou, ouvrant la voie à une production annuelle de 200 000 assemblages d'entraînement électrique intégrés et à un chiffre d'affaires attendu de 600 à 800 millions CNY (89 à 119 millions USD) auprès de clients tels que Geely, GAC et Leapmotor.

Périmètre du rapport sur le marché des moteurs à induction en Asie Pacifique

Les moteurs à induction sont des moteurs électriques à courant alternatif dans lesquels le couple nécessaire au rotor est obtenu par induction électromagnétique à partir du champ magnétique tournant du bobinage statorique. Ces moteurs sont utilisés dans diverses industries d'utilisation finale avec plusieurs avantages tels que la fiabilité et la réduction des charges. De plus, leur légèreté les a rendus très populaires et leur confère un avantage sur les autres types de moteurs. Le marché des moteurs à induction en Asie Pacifique est segmenté par type, utilisateur final et pays.

| Moteur à induction monophasé |

| Moteur à induction triphasé |

| Inférieure à 0,5 kW |

| 0,5 kW – 7,5 kW |

| 7,5 kW – 37 kW |

| 37 kW – 75 kW |

| Supérieure à 75 kW |

| IE1 Efficacité standard |

| IE2 Haute efficacité |

| IE3 Efficacité premium |

| IE4 Efficacité super-premium |

| Pétrole et gaz |

| Chimie et pétrochimie |

| Production d'énergie |

| Eau et eaux usées |

| Métallurgie et mines |

| Alimentation et boissons |

| Fabrication discrète |

| Chauffage, ventilation et climatisation (CVC) |

| Autres secteurs d'utilisation finale |

| Chine |

| Inde |

| Japon |

| Corée du Sud |

| Australie et Nouvelle-Zélande |

| Reste de l'Asie Pacifique |

| Par phase | Moteur à induction monophasé |

| Moteur à induction triphasé | |

| Par puissance nominale | Inférieure à 0,5 kW |

| 0,5 kW – 7,5 kW | |

| 7,5 kW – 37 kW | |

| 37 kW – 75 kW | |

| Supérieure à 75 kW | |

| Par classe d'efficacité | IE1 Efficacité standard |

| IE2 Haute efficacité | |

| IE3 Efficacité premium | |

| IE4 Efficacité super-premium | |

| Par secteur d'utilisation finale | Pétrole et gaz |

| Chimie et pétrochimie | |

| Production d'énergie | |

| Eau et eaux usées | |

| Métallurgie et mines | |

| Alimentation et boissons | |

| Fabrication discrète | |

| Chauffage, ventilation et climatisation (CVC) | |

| Autres secteurs d'utilisation finale | |

| Par pays | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie et Nouvelle-Zélande | |

| Reste de l'Asie Pacifique |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des moteurs à induction en Asie Pacifique en 2026 ?

Le marché est évalué à 17,79 milliards USD en 2026 et devrait atteindre 30,56 milliards USD d'ici 2031.

Quel segment détient la part la plus élevée par phase ?

Les moteurs triphasés sont en tête, représentant 78,62 % des revenus du marché en 2025.

Quelle classe d'efficacité connaît la croissance la plus rapide ?

Les moteurs à efficacité super-premium IE4 progressent à un TCAC de 11,73 % jusqu'en 2031.

Pourquoi l'Inde est-elle le pays à la croissance la plus rapide pour les moteurs à induction ?

L'expansion manufacturière, les projets d'infrastructure et les programmes gouvernementaux favorables génèrent un TCAC de 11,47 % jusqu'en 2031.

Quel facteur freine le plus l'adoption des moteurs premium ?

La prime de prix de 20 à 30 % des moteurs IE4 par rapport aux alternatives IE2 allonge les périodes de retour sur investissement pour les acheteurs sensibles aux coûts.

Quels secteurs stimulent la demande de moteurs CVC en Asie du Sud-Est ?

La construction rapide de centres de données et les rétrofits de contrôle climatique propulsent les applications CVC à un TCAC de 11,31 % jusqu'en 2031.

Dernière mise à jour de la page le: