Taille et Part du Marché de la Logistique Gouvernementale et Éducative en Asie Pacifique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

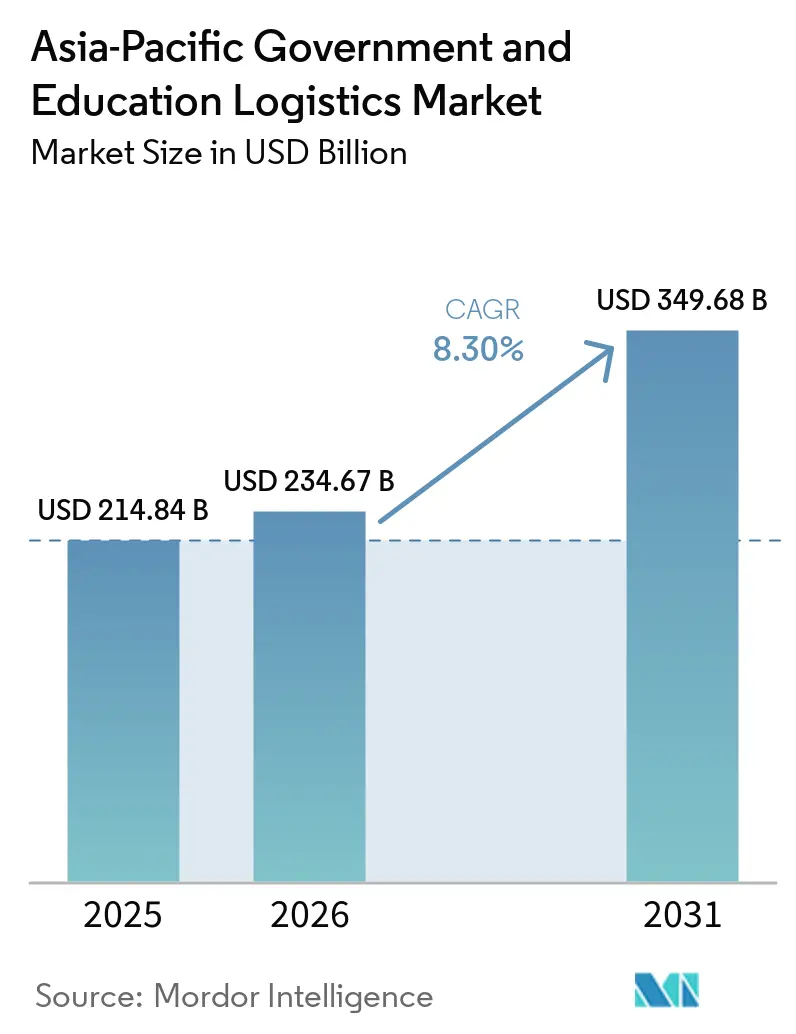

| Taille du marché de l'année de base (2025) | 214.84 Milliards de dollars |

| Taille du Marché (2026) | 234.67 Milliards de dollars |

| Taille du Marché (2031) | 349.68 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.30% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de la Logistique Gouvernementale et Éducative en Asie Pacifique par Mordor Intelligence

La taille du marché de la logistique gouvernementale et éducative en Asie Pacifique devrait croître de 214,84 milliards USD en 2025 à 234,67 milliards USD en 2026 et devrait atteindre 349,68 milliards USD d'ici 2031 à un CAGR de 8,30% sur la période 2026-2031.

La trajectoire de croissance reflète une autosuffisance défensive croissante, des déploiements d'apprentissage numérique à grande échelle et des cadres d'externalisation public-privé qui redessinent les responsabilités de la chaîne d'approvisionnement dans toute la région. La demande de logistique sécurisée s'étend dans le cadre de la coopération AUKUS et QUAD, tandis que les mandats d'entreposage résilient au climat qui ont suivi les dernières perturbations dues aux inondations remodèlent les conceptions des installations. Les universités déploient des centres de micro-exécution et l'authentification par chaîne de blocs pour lutter contre la contrefaçon de manuels scolaires, renforçant la demande de services à valeur ajoutée qui combinent le dédouanement, la vérification numérique et la conformité ESG. Ces tendances favorisent les opérateurs capables d'intégrer des logiciels avancés de gestion d'entrepôt avec un chiffrement à divulgation nulle de connaissance et de naviguer dans des environnements réglementaires diversifiés, créant à la fois des opportunités de tarification premium et des exigences en capital plus élevées.

Points Clés du Rapport

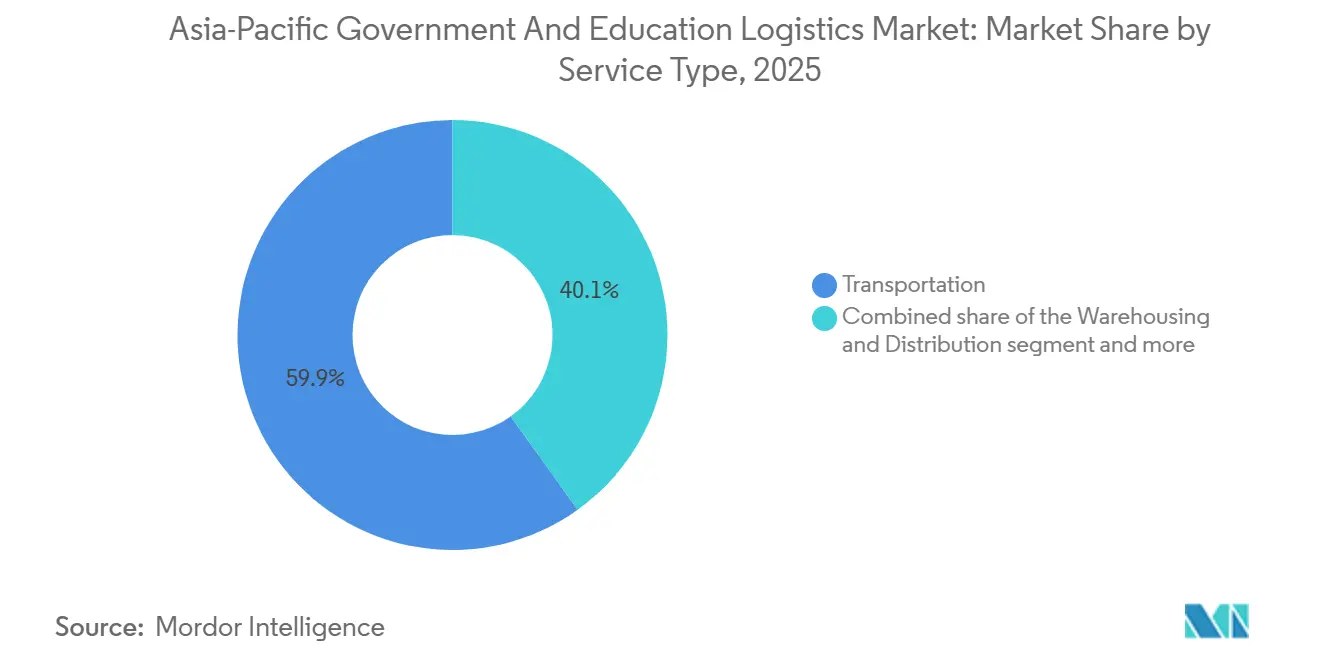

- Par type de service, les services de transport représentaient 59,89% de la part du marché de la logistique gouvernementale et éducative en Asie Pacifique en 2025, tandis que les services à valeur ajoutée devraient progresser à un CAGR de 9,30% jusqu'en 2031.

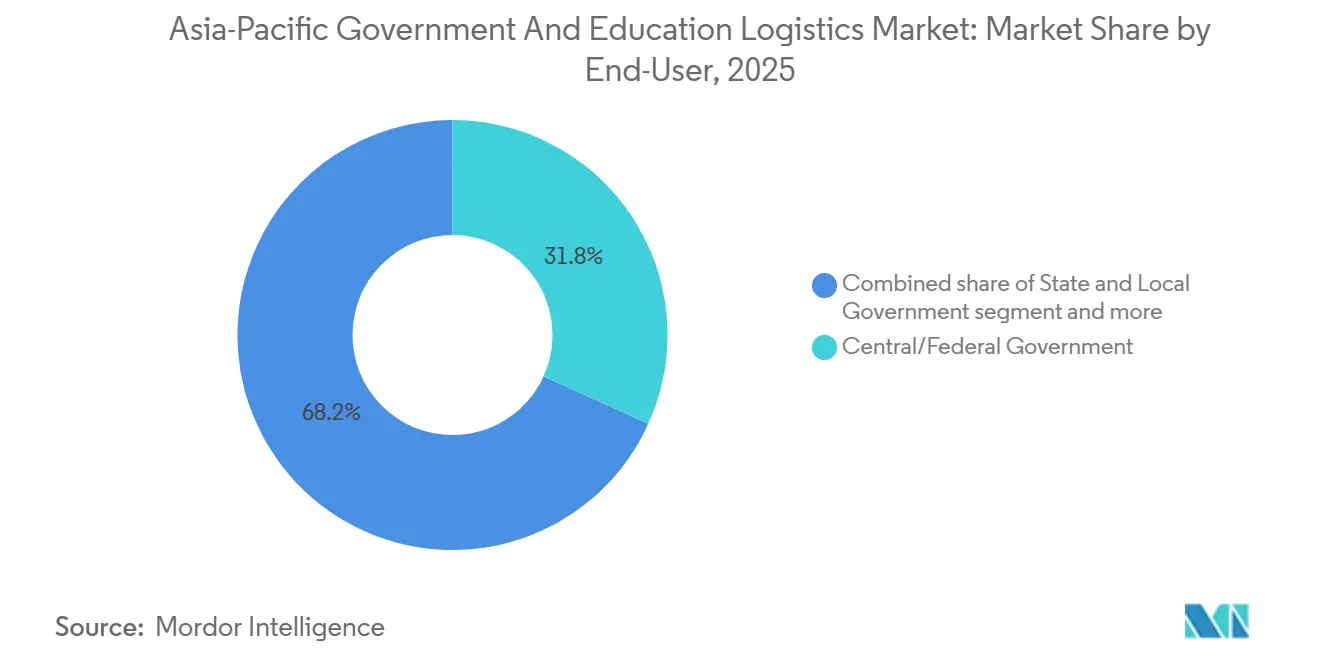

- Par utilisateur final, les agences de défense affichaient la trajectoire la plus rapide à un CAGR de 10,17% jusqu'en 2031, comparé à la part de 31,77% détenue par les acheteurs du gouvernement central/fédéral dans la taille du marché de la logistique gouvernementale et éducative en Asie Pacifique en 2025.

- Par géographie, la Chine était en tête avec 39,84% de la part du marché de la logistique gouvernementale et éducative en Asie Pacifique, tandis que l'Inde devrait enregistrer le CAGR le plus élevé de la région à 9,92% entre 2026 et 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché de la Logistique Gouvernementale et Éducative en Asie Pacifique

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur la Prévision du CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Programmes de Relance à Grande Échelle pour la Gouvernance Électronique et les Infrastructures Intelligentes | +1.6% | Inde, Indonésie, Vietnam, Philippines | Moyen terme (2 à 4 ans) |

| Escalade des Achats de Défense Régionaux (AUKUS, QUAD) Stimulant la Demande de Prestataires Logistiques Tiers Sécurisés | +1.4% | Australie, Japon, Corée du Sud, Inde | Long terme (≥ 4 ans) |

| Vague d'Externalisation par Partenariats Public-Privé dans les Ministères et les Universités | +1.3% | Malaisie, Thaïlande, Indonésie | Moyen terme (2 à 4 ans) |

| Mandats d'Entreposage Redondant Résilient au Climat après les Perturbations dues aux Inondations de 2023 | +1.0% | Thaïlande, Vietnam, Malaisie, Indonésie | Court terme (≤ 2 ans) |

| Centres de Micro-Exécution sur les Campus Universitaires pour les Kits d'Apprentissage à la Demande | +0.9% | Singapour, Australie, Japon, Corée du Sud | Moyen terme (2 à 4 ans) |

| Authentification par Chaîne de Blocs des Contenus Éducatifs pour Lutter contre les Manuels Contrefaits | +0.7% | Chine, Inde, Indonésie, Philippines | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Programmes de Relance à Grande Échelle pour la Gouvernance Électronique et les Infrastructures Intelligentes

Les programmes nationaux de gouvernement numérique injectent une demande logistique soutenue en finançant des déploiements matériels, des projets de migration vers le cloud et la construction de centres de données. L'initiative Inde Numérique de l'Inde a alloué 30 milliards USD aux infrastructures numériques, créant des flux de fret continus vers 250 000 bureaux et 1,5 million d'écoles. Le projet de capitale intelligente Nusantara de l'Indonésie, d'une valeur de 32 milliards USD, nécessite également une coordination de fret multi-agences synchronisée. Le Cadre 4.0 du Vietnam impose des services basés sur le cloud dans tous les ministères d'ici 2027, amplifiant le besoin de transport sécurisé d'équipements TIC critiques. Les directives TIC des Philippines évaluent désormais les soumissionnaires sur leur capacité en cybersécurité, poussant les prestataires tiers à certifier des systèmes ISO 27001. Ensemble, ces programmes offrent une visibilité pluriannuelle aux prestataires, mais fragmentent les cycles d'appels d'offres entre les entités nationales et provinciales.

Escalade des Achats de Défense Régionaux (AUKUS, QUAD) Stimulant la Demande de Prestataires Logistiques Tiers Sécurisés

La modernisation de la défense accélère les flux de marchandises qui doivent satisfaire à des normes strictes de dédouanement et de traçabilité. Le programme de sous-marins AUKUS de l'Australie, d'une valeur de 368 milliards USD, exige une logistique de composants à propulsion nucléaire que seuls des contractants agréés peuvent assurer. L'Initiative de Résilience de la Chaîne d'Approvisionnement du QUAD aligne les procédures de sécurité entre l'Australie, l'Inde, le Japon et les États-Unis, créant des corridors désignés pour les articles à double usage. Le Japon porte ses dépenses de défense à 2% du PIB d'ici 2027, déclenchant de nouveaux besoins de stockage et de transport pour les munitions et les systèmes de haute valeur. La poussée de la Corée du Sud vers des plateformes indigènes ajoute une complexité à la logistique inverse. Les prestataires disposant d'accréditations de défense existantes capturent donc des prix premium tandis que les nouveaux entrants font face à des barrières d'entrée élevées[1]Département australien de la Défense, "AUKUS," defence.gov.au.

Vague d'Externalisation par Partenariats Public-Privé dans les Ministères et les Universités

Les cadres de partenariat public-privé permettent aux gouvernements de transférer le risque logistique et d'accéder à l'innovation privée. Les partenariats public-privé dans l'éducation en Malaisie autorisent les universités à confier à des tiers l'entreposage, les douanes et la livraison du dernier kilomètre. Le Corridor Économique Oriental de la Thaïlande intègre des clauses de partenariat public-privé en logistique intelligente au service des ministères et des campus dans la zone. L'Indonésie et les Philippines emploient des modèles similaires pour garantir les niveaux de service tout en maîtrisant les budgets. Les durées de contrat de cinq ans et plus créent des flux de revenus de type rente, mais obligent les opérateurs à investir tôt dans la conformité informatique et ESG pour satisfaire aux obligations de reporting.

Mandats d'Entreposage Redondant Résilient au Climat après les Perturbations dues aux Inondations de 2023

Après que les inondations dévastatrices ont interrompu la livraison de manuels scolaires à 3 millions d'élèves thaïlandais il y a trois ans, les gouvernements exigent désormais un stockage en double emplacement et des conceptions résistantes aux inondations. Les nouveaux codes du Vietnam exigent des rayonnages surélevés et un bardage résistant aux cyclones. La Malaisie et l'Indonésie ont imposé des audits de continuité des activités avant l'attribution des contrats. Les opérateurs disposant de réseaux multi-nœuds et de planchers renforcés en acier peuvent remporter des appels d'offres sans rénovations coûteuses, tandis que les opérateurs à site unique font face à des pénalités ou à la perte de contrats.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur la Prévision du CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Vieillissement de la Main-d'Œuvre des Conducteurs de Camions et Élargissement des Déficits de Compétences en Asie Pacifique | -1.2% | Japon, Corée du Sud, Australie, Thaïlande | Court terme (≤ 2 ans) |

| Volatilité des Surcharges de Carburant Soute Pesant sur les Expéditions Éducatives à Budget Fixe | -0.9% | Nations insulaires, routes mondiales | Moyen terme (2 à 4 ans) |

| Exigences d'Audit ESG de Niveau 1 Ajoutant des Coûts de Conformité pour les Sous-Traitants PME | -0.8% | Australie, Japon, régional | Long terme (≥ 4 ans) |

| Chiffrement Obligatoire à Divulgation Nulle de Connaissance pour le Fret de Défense Limitant la Visibilité des Données | -0.7% | Australie, Japon, Corée du Sud, Inde | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Vieillissement de la Main-d'Œuvre des Conducteurs de Camions et Élargissement des Déficits de Compétences en Asie Pacifique

Le Japon signale que 47% des conducteurs ont plus de 50 ans, avec des départs à la retraite qui accélèrent les pénuries de capacité. L'Australie a enregistré 26 000 postes vacants en 2024, aggravés par les obstacles liés aux habilitations de sécurité défensive. Les salaires en Corée du Sud ont bondi de 18% d'une année sur l'autre, tandis que la Thaïlande peine à pourvoir les itinéraires ruraux en raison du nombre limité d'écoles professionnelles. Les prestataires répondent par des primes à l'embauche, des simulateurs et des essais autonomes précoces, mais le retard réglementaire ralentit le déploiement complet de véhicules sans conducteur pour le fret gouvernemental[2]Ministère des Terres, des Infrastructures, des Transports et du Tourisme, Japon, "Statistiques des Transports," mlit.go.jp.

Volatilité des Surcharges de Carburant Soute Pesant sur les Expéditions Éducatives à Budget Fixe

Les prix du carburant soute ont grimpé de 35% il y a seulement deux ans après les tensions au Moyen-Orient, imposant des surcharges d'urgence qui ont dépassé les budgets de manuels scolaires philippins. Les provinces insulaires de l'Indonésie consacrent désormais 20% de leurs dépenses logistiques aux ajustements de carburant, compliquant les cycles de planification. La Malaisie a couvert les prix en 2025, mais les établissements d'enseignement plus petits ne disposent pas de tels outils. Les opérateurs disposant de navires bi-carburant plus récents obtiennent des contrats pluriannuels à taux fixe, transférant le risque de volatilité sur eux-mêmes en échange de frais de base plus élevés[3]Organisation Maritime Internationale, "Tendances des Prix du Carburant Soute," imo.org .

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Service : Les Services à Valeur Ajoutée Captent une Croissance Premium

Les services à valeur ajoutée ont enregistré un CAGR de 9,30% jusqu'en 2031, bien au-dessus de la part de marché plus large de la logistique gouvernementale et éducative en Asie Pacifique pour le secteur du transport. En 2025, le transport a conservé une part de 59,89%, soulignant l'ampleur de la demande de fret de base. Pourtant, la marchandisation, les pénuries de conducteurs et des plafonds carbone plus stricts freinent la hausse des tarifs, poussant les opérateurs à regrouper les douanes, l'horodatage par chaîne de blocs et les tableaux de bord ESG. Les corridors ferroviaires, notamment les voies de fret dédiées de l'Inde, réduisent les délais de livraison des manuels scolaires de 30 à 40% et réduisent l'exposition au diesel. Le fret aérien reste une niche pour les documents officiels et les secours d'urgence, commandant des primes qui compensent le faible tonnage. La mer et les voies navigables intérieures restent essentielles pour les livraisons en archipel, bien que le risque de carburant se déplace vers les affréteurs à long terme. L'entreposage bénéficie des mises à niveau résilientes au climat, avec des rayonnages surélevés et des systèmes à double alimentation désormais comme spécifications de base en Thaïlande et au Vietnam.

Les centres de micro-exécution se multiplient sur les campus, nécessitant une automatisation à faible encombrement et des liens API vers les portails étudiants. Par conséquent, les prestataires intégrant ces composants en une seule facture réalisent des marges plus élevées et approfondissent la fidélisation des clients. Les leaders du marché se différencient par des centres de données certifiés ISO 27001, des modules de chiffrement à divulgation nulle de connaissance et des bureaux de douane sur site. Les transitaires en retard qui manquent de références en cybersécurité risquent d'être relégués au statut de sous-traitant, perdant leur pouvoir de fixation des prix et leur influence stratégique.

Par Utilisateur Final : Les Agences de Défense Mènent l'Accélération de la Croissance

Les agences de défense émergent comme le segment d'utilisateurs finaux à la croissance la plus rapide dans la taille du marché de la logistique gouvernementale et éducative en Asie Pacifique, progressant à un CAGR de 10,17% jusqu'en 2031, tandis que les acheteurs du gouvernement central et fédéral continuent de mener avec une part de marché de 31,77%. Les gouvernements centraux maintiennent leur domination grâce à des systèmes d'approvisionnement consolidés et des efficiences de contractualisation inter-ministérielles, tandis que la décentralisation habilite progressivement les entités étatiques et locales par le biais d'initiatives localisées, élargissant les opportunités pour les prestataires logistiques agiles.

Dans le segment de l'éducation, les établissements publics continuent de générer une demande à volume élevé, tandis que les établissements d'enseignement supérieur nécessitent une logistique plus spécialisée pour les expéditions de haute valeur et transfrontalières. Dans le même temps, le segment de la défense gagne en importance en raison d'exigences complexes telles que la conformité sécurisée, la manipulation sensible et la logistique inverse. Ces facteurs créent des barrières d'entrée élevées, renforçant les acteurs établis et soutenant un fort pouvoir de fixation des prix.

Analyse Géographique

La part de 39,84% de la Chine dans le marché de la logistique gouvernementale et éducative en Asie Pacifique en 2025 découlait de l'approvisionnement centralisé et des corridors de la Ceinture et de la Route. La croissance se modère à mesure que les infrastructures nationales atteignent la saturation et que la politique se tourne vers l'optimisation numérique plutôt que vers la construction de béton. L'Inde, en revanche, enregistre un CAGR de 9,92%, propulsé par l'investissement de 30 milliards USD de l'initiative Inde Numérique et le plus grand système d'écoles publiques au monde qui numérise la livraison de contenu. Le programme AUKUS de l'Australie, d'une valeur de 368 milliards USD, catalyse la construction d'installations sécurisées à Adélaïde et Perth.

La main-d'œuvre vieillissante de conducteurs de camions au Japon force des pilotes d'automatisation, tandis que la montée en puissance de la défense liée au PIB de la Corée du Sud soutient des essais sophistiqués de chaîne du froid pour les composants avioniques. La construction de la capitale Nusantara en Indonésie stimule l'orchestration du fret multimodal à travers 17 000 îles. Le Corridor Économique Oriental de la Thaïlande montre comment les centres logistiques en partenariat public-privé intègrent les expéditions universitaires et ministérielles.

La poussée du gouvernement axé sur le cloud au Vietnam attire des spécialistes de la logistique informatique sécurisée. Le choc des inondations dans la vallée de Klang en Malaisie a accéléré l'adoption d'entrepôts redondants, donnant un avantage aux premiers entrants aux prestataires disposant d'empreintes à double site. Les États plus petits tels que les Philippines, la Nouvelle-Zélande et les îles du Pacifique présentent des opportunités de niche à marges plus élevées en raison de la fragmentation géographique et des codes douaniers complexes.

Paysage Concurrentiel

La fragmentation du marché est modérée : les cinq premiers acteurs contrôlaient une part estimée à 43% en 2025, laissant de la place aux spécialistes régionaux. Les intégrateurs mondiaux comme DSV et Kuehne + Nagel s'étendent grâce à des méga-centres résilients au climat à Bangkok et Singapour, intégrant la chaîne de blocs et les tableaux de bord ESG pour satisfaire aux listes de contrôle des appels d'offres.

Kerry Logistics tire parti du savoir-faire local et d'équipes de comptes mandarinophones pour remporter des appels d'offres gouvernementaux en langue chinoise dans toute l'ASEAN. Le contrat de 280 millions USD de CJ Logistics pour des composants de sous-marins sud-coréens démontre la capacité des champions régionaux à pénétrer les niches de défense. Nippon Express s'associe au ministère de la défense australien pour construire des installations sécurisées de composants nucléaires, montrant des modèles bilatéraux qui limitent le risque géopolitique[4]CJ Logistics, "Présentation de l'Entreprise," cjlogistics.com .

La technologie reste le principal facteur de différenciation. Les opérateurs déploient des modules de système de gestion d'entrepôt qui capturent les horodatages par chaîne de blocs, la planification d'itinéraires pilotée par l'IA et la surveillance de l'humidité par capteurs pour les documents d'archives. La conformité ESG de niveau 1 est en hausse : la certification ISO 27001 de Yamato en 2024 a amélioré son taux de remportée d'appels d'offres auprès des ministères japonais.

Les pilotes de véhicules autonomes à l'Université de Melbourne révèlent comment l'automatisation du dernier kilomètre contrecarre les pénuries de conducteurs et les objectifs carbone. L'intensité capitalistique augmente, provoquant une vague d'alliances et de fusions-acquisitions sélectives alors que les acteurs plus petits cherchent à atteindre la taille nécessaire pour financer des entrepôts à l'épreuve du climat et des mises à niveau de chiffrement. Une consolidation modérée est attendue jusqu'en 2031, mais les spécialistes locaux disposant de connexions politiques et d'agilité linguistique préserveront des bastions défendables aux côtés des grands acteurs mondiaux.

Leaders du Secteur de la Logistique Gouvernementale et Éducative en Asie Pacifique

DHL Supply Chain & Global Forwarding

Nippon Express Holdings

Yamato Holdings

Yusen Logistics

SF Express (Group) Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Février 2026 : SF Airlines s'est associée à China Cargo Airlines pour étendre la coopération internationale en matière de fret aérien. L'accord comprend le partage de capacités et le développement de produits interligne en Asie, en Europe et aux États-Unis.

- Avril 2025 : DSV a reçu l'approbation de l'UE pour acquérir DB Schenker dans le cadre d'un accord de 14,3 milliards EUR (16,7 milliards USD). Cette acquisition devrait remodeler considérablement les réseaux logistiques mondiaux et en Asie Pacifique ainsi que la concurrence.

- Mars 2025 : GXO a déployé des robots d'inventaire alimentés par l'IA (Dexory) après des programmes pilotes réussis. La solution améliore la précision et l'efficacité des entrepôts, soutenant la transformation numérique dans les opérations logistiques.

- Mars 2025 : DHL a acquis CryoPDP pour renforcer ses capacités spécialisées en logistique de soins de santé et d'essais cliniques. Cette démarche renforce sa position dans les chaînes d'approvisionnement pharmaceutiques réglementées par les gouvernements, notamment en Asie Pacifique.

Portée du Rapport sur le Marché de la Logistique Gouvernementale et Éducative en Asie Pacifique

| Transport | Route |

| Rail | |

| Air | |

| Mer et Voies Navigables Intérieures | |

| Entreposage et Distribution | |

| Services à Valeur Ajoutée |

| Gouvernement Central/Fédéral |

| Gouvernement d'État et Local |

| Agences de Défense |

| Éducation Publique (Maternelle à Terminale) |

| Établissements d'Enseignement Supérieur |

| Autres |

| Chine |

| Inde |

| Japon |

| Corée du Sud |

| Australie |

| Indonésie |

| Thaïlande |

| Vietnam |

| Malaisie |

| Reste de l'Asie Pacifique |

| Par Type de Service | Transport | Route |

| Rail | ||

| Air | ||

| Mer et Voies Navigables Intérieures | ||

| Entreposage et Distribution | ||

| Services à Valeur Ajoutée | ||

| Par Utilisateur Final | Gouvernement Central/Fédéral | |

| Gouvernement d'État et Local | ||

| Agences de Défense | ||

| Éducation Publique (Maternelle à Terminale) | ||

| Établissements d'Enseignement Supérieur | ||

| Autres | ||

| Par Pays | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Indonésie | ||

| Thaïlande | ||

| Vietnam | ||

| Malaisie | ||

| Reste de l'Asie Pacifique |

Questions Clés Répondues dans le Rapport

À quelle vitesse les dépenses logistiques des agences de défense en Asie Pacifique augmentent-elles ?

Les expéditions de défense progressent à un CAGR de 10,17% jusqu'en 2031, les programmes AUKUS, QUAD et de modernisation locale augmentant la demande de chaînes d'approvisionnement sécurisées.

Quel pays ajoutera le plus de nouvelle valeur logistique d'ici 2031 ?

L'Inde est en bonne voie pour le CAGR le plus élevé de la région à 9,92%, portée par le déploiement d'infrastructures numériques de 30 milliards USD de l'initiative Inde Numérique dans les écoles et les ministères.

Quelle part des dépenses les services de transport détiendront-ils encore en 2031 ?

Malgré une croissance plus rapide ailleurs, le transport devrait maintenir une part majoritaire, bien que sa part diminue par rapport à 59,89% en 2025 à mesure que les services à valeur ajoutée se développent.

Pourquoi des centres de micro-exécution apparaissent-ils sur les campus ?

Les universités ont besoin d'une livraison le jour même de kits d'apprentissage et de fournitures de laboratoire ; les centres automatisés sur site réduisent les délais de livraison de semaines à heures tout en réduisant les coûts de stock.

Qu'est-ce qui stimule l'investissement dans les entrepôts résilients au climat ?

De graves inondations ont contraint la Thaïlande, le Vietnam et la Malaisie à imposer un stockage en double emplacement et une construction résistante aux inondations pour les inventaires gouvernementaux et éducatifs, déclenchant une vague de rénovation régionale.

Dernière mise à jour de la page le: