Taille et part du marché des dispositifs d'alimentation entérale en Asie Pacifique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

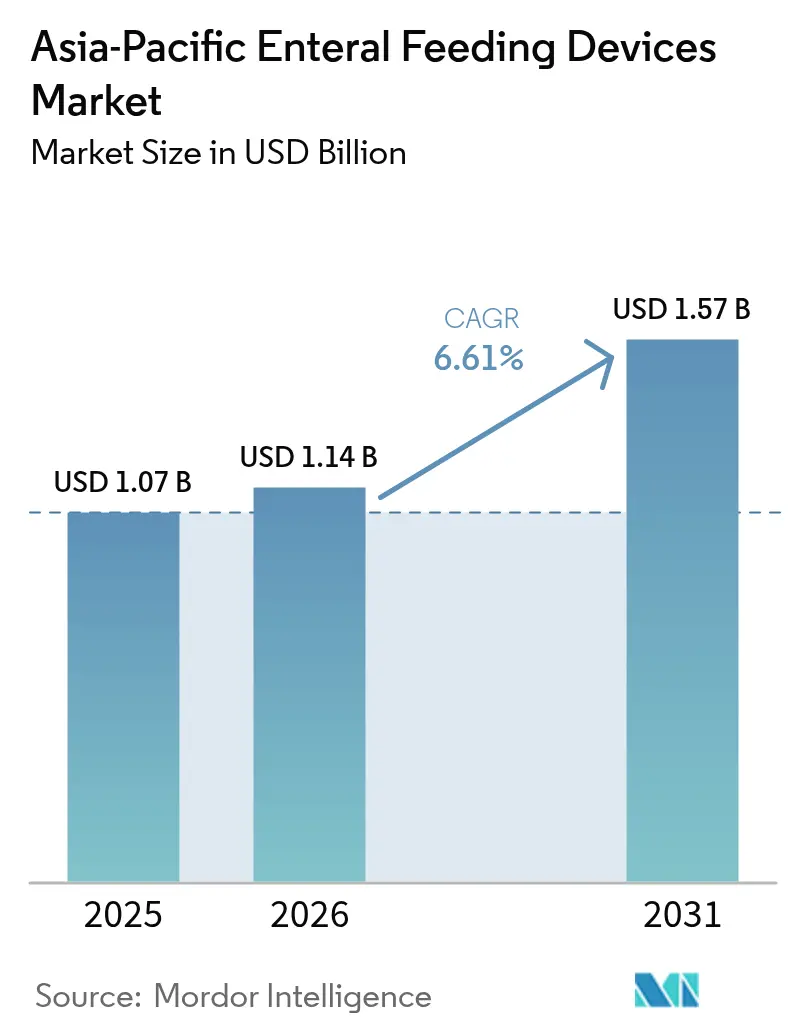

| Taille du marché de l'année de base (2025) | 1.07 Milliards de dollars |

| Taille du Marché (2026) | 1.14 Milliards de dollars |

| Taille du Marché (2031) | 1.57 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.61% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des dispositifs d'alimentation entérale en Asie Pacifique par Mordor Intelligence

La taille du marché des dispositifs d'alimentation entérale en Asie Pacifique en 2026 est estimée à 1,14 milliard USD, en hausse par rapport à la valeur de 2025 de 1,07 milliard USD, avec des projections pour 2031 affichant 1,57 milliard USD, progressant à un TCAC de 6,61 % sur la période 2026-2031. La hausse de l'espérance de vie, la forte croissance de l'incidence des maladies chroniques et l'expansion accélérée des capacités hospitalières soutiennent cette trajectoire régulière. Le vieillissement démographique est particulièrement influent ; les personnes âgées de 60 ans et plus représenteront 22,2 % de la population de l'ASEAN d'ici 2050, renforçant la demande de soutien nutritionnel à long terme. Les prestataires se tournent vers des pompes d'alimentation connectées intégrant des plateformes de télésanté, tandis que les gouvernements encouragent la production locale pour réduire les coûts, notamment en Inde où les dispositifs fabriqués localement peuvent être proposés à des prix 50 % inférieurs aux importations. L'investissement dans les infrastructures médicales reste également solide : les dépenses de santé de l'ASEAN ont progressé de 42 % sur les cinq années précédant 2021, créant une marge supplémentaire pour la modernisation des équipements et les cycles de remplacement. L'intensité concurrentielle est modérée, mais l'innovation produit — telles que le placement de sondes guidé par caméra et la surveillance sans fil des pompes — est devenue le principal facteur de différenciation, au-delà du seul prix.

Principaux enseignements du rapport

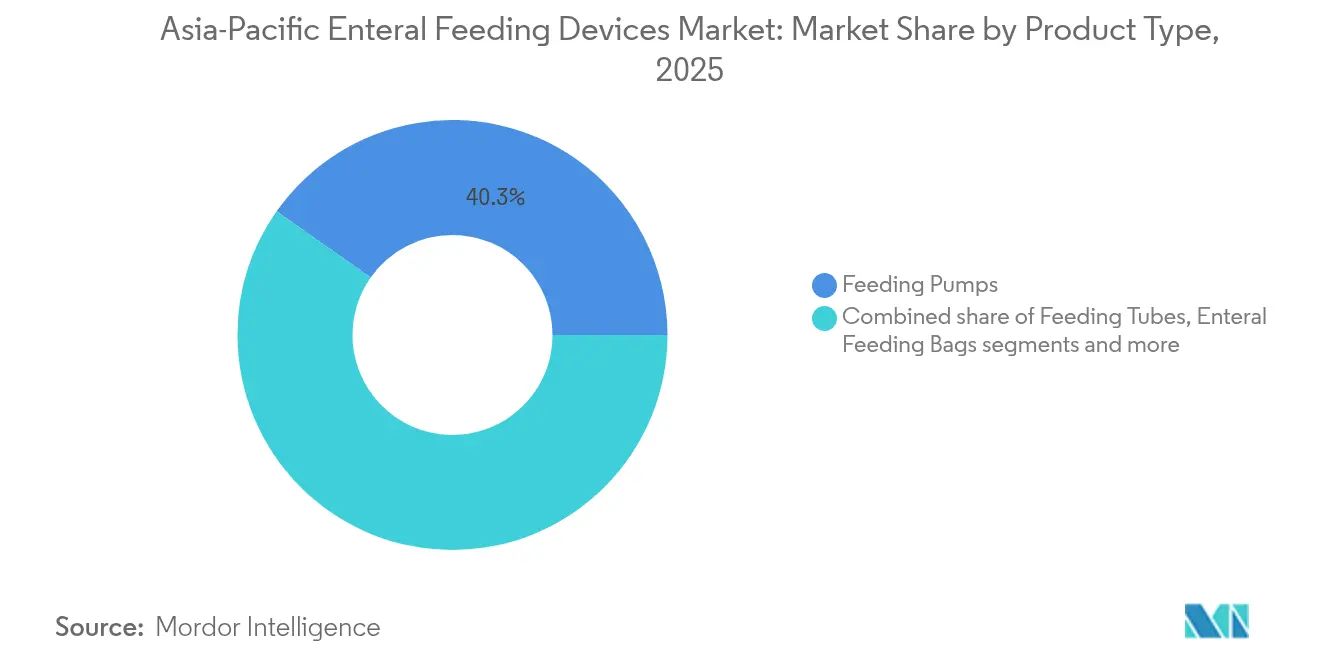

- Par type de produit, les pompes d'alimentation ont représenté 40,25 % de la part du marché des dispositifs d'alimentation entérale en Asie Pacifique en 2025, tandis que les sondes d'alimentation devraient se développer à un TCAC de 7,62 % jusqu'en 2031.

- Par groupe d'âge, les adultes ont représenté 72,94 % de la taille du marché des dispositifs d'alimentation entérale en Asie Pacifique en 2025 ; les soins pédiatriques et néonatals constituent la cohorte à la croissance la plus rapide avec un TCAC de 7,86 % jusqu'en 2031.

- Par canal de distribution, les ventes hors ligne ont représenté 85,72 % de la part en 2025 ; les canaux en ligne progressent à un TCAC de 8,05 % grâce aux plateformes d'approvisionnement numérique.

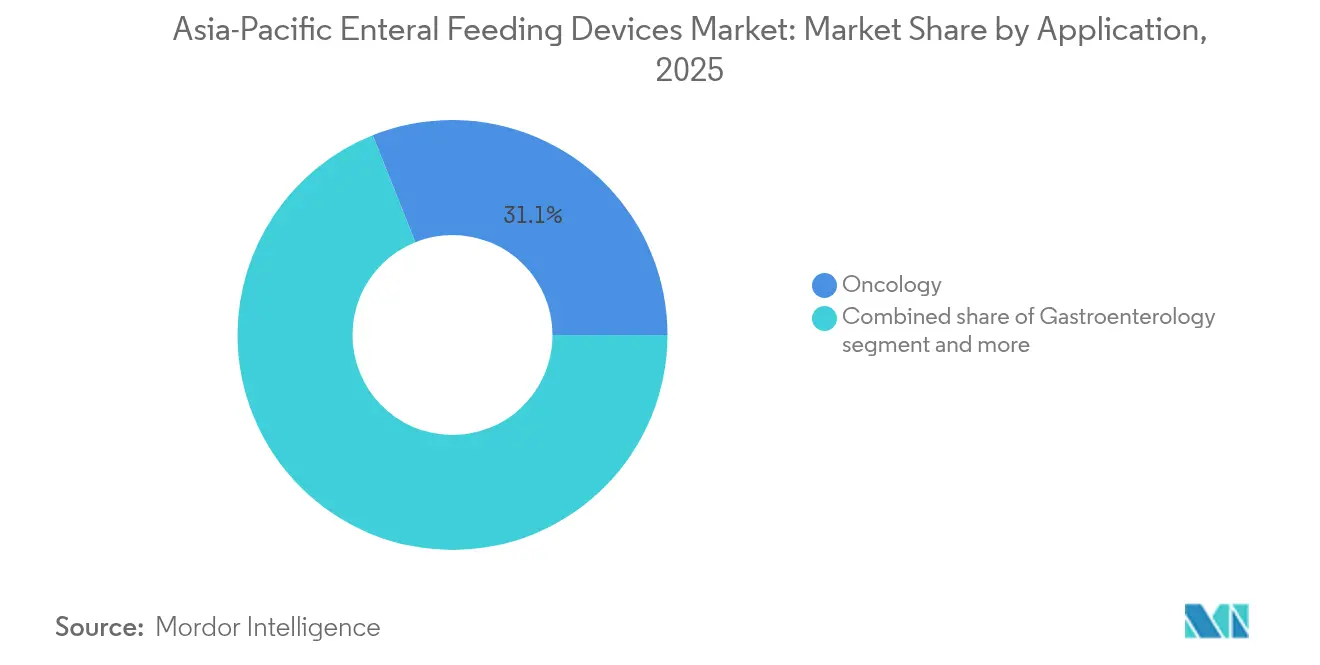

- Par application, l'oncologie a représenté 31,05 % de la taille du marché des dispositifs d'alimentation entérale en Asie Pacifique en 2025 ; les soins intensifs et les traumatismes devraient croître à un TCAC de 7,38 % entre 2026 et 2031.

- Par utilisateur final, les hôpitaux ont représenté 54,68 % du chiffre d'affaires de 2025, tandis que les soins à domicile progressent de 7,21 % par an.

- Par géographie, la Chine a dominé avec une part de 40,88 % en 2025, tandis que l'Inde devrait enregistrer le TCAC le plus élevé de 7,84 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des dispositifs d'alimentation entérale en Asie Pacifique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Le vieillissement rapide en Asie de l'Est stimule la demande de nutrition post-aiguë | +1.8% | Chine, Japon, Corée du Sud | Long terme (≥ 4 ans) |

| L'expansion de la capacité des unités de soins intensifs néonatals stimule les volumes d'alimentation des nourrissons prématurés | +1.2% | Inde, Chine, Asie du Sud-Est | Moyen terme (2-4 ans) |

| Les réformes du remboursement des soins de longue durée à domicile en Chine et au Japon | +1.0% | Chine, Japon | Moyen terme (2-4 ans) |

| Les protocoles de téléréhabilitation imposent la connectivité des pompes | +0.7% | Australie, Singapour, Asie Pacifique développée | Court terme (≤ 2 ans) |

| La recrudescence des chirurgies du cancer gastro-intestinal favorise l'adoption de l'alimentation par sonde en post-opératoire | +0.6% | Chine, Japon, Inde, Australie | Moyen terme (2-4 ans) |

| Les achats pour les hôpitaux militaires de campagne dans l'Indo-Pacifique | +0.5% | Australie, Japon, Corée du Sud, Inde | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Le vieillissement rapide en Asie de l'Est stimule la demande de nutrition post-aiguë

Les systèmes de santé est-asiatiques traitent déjà la malnutrition chez 25 % des personnes âgées[1]Le Li., "Modèles mondiaux d'évolution du fardeau de la malnutrition chez les personnes âgées de 1990 à 2021 et prévisions pour les 25 prochaines années," Frontiers in Nutrition, frontiersin.org, et les volumes absolus de cas augmenteront parallèlement au vieillissement démographique, renforçant la dépendance à long terme aux solutions d'alimentation entérale. La dysphagie post-AVC est un déclencheur courant pour la mise en place de dispositifs, et les directives cliniques du VA/DoD recommandent désormais la nutrition entérale comme intervention standard dans la récupération post-AVC. Les programmes de dépistage communautaire signalent de plus en plus la dénutrition, qui est corrélée à 41 % de visites aux urgences supplémentaires[2]Lixia Ge, "Dénutrition et augmentation de la demande de soins de santé : données d'une étude de panel longitudinale communautaire à Singapour," Nutrients, mdpi.com et à 52 % d'hospitalisations supplémentaires chez les personnes âgées, intensifiant l'attention des payeurs sur la thérapie nutritionnelle précoce. Alors que les structures de soins primaires assument une plus grande responsabilité des résultats gériatriques, la demande se déplace des dispositifs réservés aux hôpitaux vers des pompes portables adaptées aux environnements de soins intermédiaires et à domicile. Les fabricants répondent avec des pompes de précision à faible volume qui minimisent le risque d'aspiration tout en maintenant la stabilité du débit sur des cycles d'utilisation prolongés.

L'expansion de la capacité des unités de soins intensifs néonatals stimule les volumes d'alimentation des nourrissons prématurés

La forte augmentation du nombre de lits en unités de soins intensifs néonatals en Chine, en Inde et dans une grande partie de l'Asie du Sud-Est a amélioré la survie des nourrissons prématurés, qui nécessitent une nutrition entérale hautement régulée[3]Yao-Chi Hsieh., "Gestion contemporaine des liquides, de l'humidité et de la persistance du canal artériel chez les nourrissons prématurés dans 336 hôpitaux en Asie," Frontiers in Pediatrics, frontiersin.org pour atténuer les troubles de la croissance. Les hôpitaux déployant des systèmes normalisés de notation de l'intolérance alimentaire peuvent initier des alimentations entérales dans les 7 jours suivant la chirurgie, réduisant les taux de complications dans les cas d'entérocolite nécrosante de 17 %. La variabilité clinique parmi 336 hôpitaux asiatiques — notamment les différences dans les protocoles de ventilation et d'humidité — crée une marge pour des pompes avancées offrant un contrôle adaptatif du débit et une surveillance en temps réel du résidu gastrique. Les fournisseurs qui associent des sondes spécifiques aux nouveau-nés avec des connecteurs à microcalibre sont en position favorable à mesure que les directives de soins se resserrent autour de la taille des sondes, de la précision du placement et des protocoles de nettoyage. Les gouvernements finançant la modernisation des unités de soins intensifs néonatals, les budgets d'approvisionnement incluent de plus en plus des pompes connectées qui transmettent les données à des tableaux de bord centralisés à des fins d'audit et d'amélioration de la qualité.

Les réformes du remboursement des soins de longue durée à domicile en Chine et au Japon

Seulement 40 % des pays d'Asie Pacifique remboursaient la nutrition entérale à domicile avant 2024 ; cette proportion augmente rapidement, sous l'impulsion des programmes pilotes d'assurance soins de longue durée en Chine et des mises à jour des frais de visite à domicile au Japon, qui couvrent les fournitures de soutien nutritionnel. La corrélation entre la croissance des dépenses nationales de santé et l'utilisation commerciale de formules est manifeste : les marchés à revenu intermédiaire s'éloignant des régimes mixés dans un mixeur exigent des solutions prêtes-à-accrocher avec une durée de conservation prolongée. Les réformes vietnamiennes de 2024 — simplifiant l'enregistrement des médicaments et portant la couverture d'assurance[4]Gretchen Kunze, "Le Vietnam fait progresser les réformes de santé avec des initiatives législatives et stratégiques," Conseil des affaires États-Unis-ASEAN, usasean.org à 94,1 % — signalent un vent favorable aux politiques en faveur des dispositifs de soins à domicile dans toute l'ASEAN. Néanmoins, la plupart des équipes de soutien nutritionnel restent concentrées dans les hôpitaux urbains, de sorte que les fournisseurs collaborent avec des réseaux d'infirmiers à domicile pour former les soignants à la programmation des pompes, à l'assainissement et au dépannage.

Les protocoles de téléréhabilitation imposent la connectivité des pompes

Les systèmes de santé qui ont transféré la rééducation en ligne pendant la COVID-19 exigent désormais des dispositifs d'alimentation capables de transmettre les journaux de dosage et les historiques d'alarmes aux tableaux de bord cliniques. Les pompes portables dotées d'une autonomie de 19 heures et d'une connectivité WLAN s'intègrent aux dossiers de santé électroniques pour déclencher des alertes lorsque les déviations de débit dépassent les tolérances programmées. Des études portant sur 18 programmes de télésanté montrent que les algorithmes d'apprentissage automatique peuvent prédire les événements indésirables et recommander des ajustements de dosage, améliorant l'engagement des patients tout en réduisant les appels infirmiers de 14 %. Le portail Kangaroo Connect de Cardinal Health illustre ce modèle, donnant aux cliniciens un accès sécurisé par navigateur aux historiques d'alimentation et facilitant les diagnostics à distance. À mesure que la parité des remboursements pour les soins virtuels s'impose, les dispositifs compatibles IoT deviennent rapidement incontournables sur le marché des dispositifs d'alimentation entérale en Asie Pacifique.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Lésions muqueuses induites par les sondes et risques infectieux | -0.9% | Mondial, notamment les marchés en développement | Long terme (≥ 4 ans) |

| Plafonnements des remboursements pour les sets à usage unique dans l'ASEAN | -0.6% | Pays de l'ASEAN | Moyen terme (2-4 ans) |

| Réglementations sur les plastiques à usage unique pour les tubulures médicales | -0.4% | Australie, Japon, Asie Pacifique développée | Long terme (≥ 4 ans) |

| Guerres de prix entre fabricants sous contrat locaux en Inde réduisant la rentabilité | -0.3% | Inde | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Lésions muqueuses induites par les sondes et risques infectieux

Le placement naso-gastrique prolongé peut déformer la forme de l'épiglotte et rétrécir le pharynx, notamment associé à une trachéotomie, entraînant des taux d'aspiration plus élevés et une hospitalisation prolongée. Les programmes de surveillance de type HACCP réduisent la charge microbienne totale dans la distribution de formules, mais la conformité reste inégale, et aucune technique de nettoyage n'élimine complètement la colonisation bactérienne après 28 jours. Les connecteurs ISO 80369-3 résolvent les problèmes de mauvaise connexion, mais pas la dégradation des sondes ni la formation de biofilm. Dans les services à ressources limitées, la réutilisation de composants à usage unique persiste, augmentant le risque infectieux et freinant l'adoption de systèmes premium. Les fabricants doivent démontrer des réductions mesurables des événements indésirables pour surmonter les réticences des cliniciens.

Plafonnements des remboursements pour les sets à usage unique dans l'ASEAN

Les plafonds de prix gouvernementaux sur les consommables en Indonésie, au Vietnam et en Malaisie réduisent les marges sur les sets d'administration et les poches de perfusion par gravité, limitant la capacité des hôpitaux à adopter les kits à faible volume résiduel de dernière génération. Les règles TKDN indonésiennes inclinent davantage les marchés publics vers les sets assemblés localement, compliquant la chaîne d'approvisionnement pour les multinationales et allongeant les cycles d'appels d'offres. Les prestataires recourent parfois à la restérilisation des tubulures, augmentant la responsabilité infectieuse tout en faisant baisser les volumes de remplacement. L'harmonisation dans le cadre d'une éventuelle Directive sur les dispositifs médicaux de l'ASEAN pourrait faciliter les ventes transfrontalières, mais la croissance des revenus à court terme reste conditionnée par des mécanismes de remboursement fragmentés défavorables aux accessoires à usage unique avancés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les pompes de précision conservent leur avance tandis que les sondes accélèrent

Les pompes d'alimentation ont généré 40,25 % de la part du marché des dispositifs d'alimentation entérale en Asie Pacifique en 2025, soulignant le rôle central de la technologie de délivrance de précision dans les soins aigus et chroniques. Les modèles volumétriques dominent car leurs galets péristaltiques maintiennent un débit constant quelle que soit la viscosité, ce qui est essentiel en oncologie et en soins intensifs. La taille du marché des dispositifs d'alimentation entérale en Asie Pacifique pour les pompes d'alimentation devrait croître à un TCAC de 5,18 %, ce qui reflète davantage les cycles de remplacement des pompes que les premières installations. La télémétrie sans fil, le logiciel de réduction des erreurs de dosage et les protocoles de rinçage automatisés différencient les unités premium, tandis que les dispositifs d'entrée de gamme mettent l'accent sur la robustesse pour les hôpitaux des marchés émergents.

Les sondes d'alimentation, en revanche, se développent à un TCAC de 7,62 % à mesure que l'accès de base devient universel dans les hôpitaux secondaires. Des innovations telles que la sonde à guidage par caméra IRIS de Cardinal Health remplacent le placement en aveugle, réduisant les taux de malposition de 87 % et les coûts de confirmation radiographique. Les connecteurs ENFit ont obtenu des mandats réglementaires au Japon et en Australie, imposant des conversions massives des stocks existants. Les sets d'administration et les seringues affichent une croissance à un chiffre moyen, principalement liée au volume, car chaque pompe nécessite plusieurs consommables par jour. Le contrôle environnemental est croissant, de sorte que les fournisseurs explorent des alternatives au PVC biosourcé qui maintiennent la flexibilité sans libérer de plastifiants, équilibrant coût et conformité avec les interdictions de plastiques à usage unique en Australie et dans certaines préfectures japonaises.

Par groupe d'âge : la domination adulte fait face à une adoption pédiatrique rapide

Les adultes ont représenté 72,94 % de la taille du marché des dispositifs d'alimentation entérale en Asie Pacifique en 2025, un ratio reflétant la forte prévalence des AVC, des cancers et des dysphagies neurologiques dans les cohortes plus âgées. Les produits adultes mettent l'accent sur la facilité de programmation pour le personnel infirmier et la compatibilité avec les formules épaissies utilisées pour la prise en charge de la dysphagie. La part du marché des dispositifs d'alimentation entérale en Asie Pacifique détenue par les adultes devrait rester au-dessus de 70 % jusqu'en 2031, avec des gains de volume progressifs principalement dans les soins à domicile.

Les segments pédiatriques et néonatals, bien que plus restreints, progressent de 7,86 % par an. Les nourrissons de très faible poids de naissance nécessitent des sondes à microcalibre et des préparations de lait maternel enrichi ; les fournisseurs de pompes ajoutent des modes de débit ultra-faible capables d'une résolution de 0,5 mL/h pour répondre à ces besoins. Les chauffe-biberons portables maintiennent le lait à la température physiologique entre la laiterie et l'incubateur, réduisant l'adhérence des lipides aux parois des seringues. Les programmes de soins pédiatriques à domicile en Australie testent des pompes connectées avec des applications soignant ludiques qui signalent les occlusions et permettent des consultations diététiques asynchrones, accélérant davantage l'adoption au-delà des murs hospitaliers.

Par canal de distribution : le hors-ligne domine mais le commerce électronique prend de l'élan

Les canaux hospitaliers et distributeurs traditionnels ont représenté 85,72 % de la part du marché des dispositifs d'alimentation entérale en Asie Pacifique en 2025, les équipes d'approvisionnement valorisant les contrats de service groupés et le support technique 24h/24 et 7j/7. Les appels d'offres à grand volume favorisent encore les multinationales capables de financer des stocks en consignation et de fournir une formation sur site. Cependant, les ventes en ligne progressent de 8,05 % par an sur une base réduite. Les e-pharmacies spécialisées et les portails de dispositifs proposent un réapprovisionnement par abonnement pour les sondes et les poches, synchronisant les intervalles de livraison avec les journaux d'utilisation des pompes.

Les cadres réglementaires présentent un tableau contrasté : l'Inde autorise les pharmacies en ligne agréées à exécuter des prescriptions de dispositifs de classe B à l'échelle nationale, tandis que l'Indonésie exige l'enregistrement d'un distributeur local, ralentissant les plateformes transfrontalières. Les hôpitaux utilisent de plus en plus des portails d'appels d'offres électroniques pour solliciter des devis, comprimant les délais de découverte des prix et améliorant la transparence. Les fournisseurs intègrent ainsi le commerce électronique dans des portails de gestion de la relation client qui hébergent des vidéos de formation et des calendriers de maintenance préventive, alignant les achats numériques sur les attentes en matière de service après-vente.

Par application : les soins oncologiques en tête, les soins intensifs en accélération

La malnutrition liée au cancer représente 31,05 % de la taille du marché des dispositifs d'alimentation entérale en Asie Pacifique en 2025, car la chimiothérapie et la radiothérapie compromettent l'apport oral et augmentent les besoins métaboliques. Les protocoles oncologiques passent souvent de la sonde naso-gastrique à la gastrostomie percutanée endoscopique (GPE) dans les deux semaines pour réduire le risque d'aspiration, stimulant la demande de boutons à profil bas et de pompes ambulatoires. Les fournisseurs de formules co-commercialisent des mélanges immunostimulants riches en arginine et en acides gras oméga-3 pour améliorer la cicatrisation, en associant des kits de sondes pour l'adhésion au protocole.

Les soins intensifs et les traumatismes constituent l'application à la croissance la plus rapide avec un TCAC de 7,38 %. Une nutrition entérale précoce dans les 48 heures en soins intensifs réduit de moitié la durée sous ventilateur et diminue l'incidence des septicémies, incitant les intensivistes à adopter des pompes à amorçage automatique qui commencent l'alimentation immédiatement après la mise en place de la voie. Les cas combinés traumato-oncologiques, tels que les résections de cancer maxillo-facial, nécessitent des dispositifs d'alimentation qui transitent des soins hospitaliers aux soins ambulatoires sans changer de connecteurs ni de formats de poches, créant des familles de produits intégratives à différents niveaux d'acuité.

Par utilisateur final : le cœur hospitalier perdure, les soins à domicile dépassent

Les hôpitaux ont absorbé 54,68 % de la part du marché des dispositifs d'alimentation entérale en Asie Pacifique en 2025, soutenus par les placements de sondes en salle d'opération et les unités de soins intensifs à haut débit. Ils continuent d'acheter des systèmes de pompes de grande flotte avec des chargeurs d'accueil centraux et des licences de capture de données d'entreprise. Néanmoins, les soins à domicile progressent de 7,21 % par an, portés par l'expansion des remboursements en Chine et au Japon et des approbations d'assurance plus souples pour les consommables de pompes. La taille du marché des dispositifs d'alimentation entérale en Asie Pacifique pour les soins à domicile devrait dépasser 0,39 milliard USD d'ici 2031, reflétant une évolution structurelle vers la prise en charge des maladies chroniques en milieu communautaire.

Les centres chirurgicaux ambulatoires gagnent progressivement des parts à mesure que les volumes de chirurgie ambulatoire augmentent, mais leurs achats restent liés aux groupements d'achat hospitaliers. Les établissements de soins de longue durée en Australie adoptent des sets à gravité pour les résidents à faible niveau d'acuité, un compromis économique là où les pompes complètes ne sont pas nécessaires. Les fournisseurs ciblent ce segment avec des formats de formules bag-in-box (poche dans boîte) qui réduisent le poids en plastique de 34 % et minimisent les déchets.

Analyse géographique

La Chine a généré 40,88 % du chiffre d'affaires 2025 sur le marché des dispositifs d'alimentation entérale en Asie Pacifique, une position ancrée par une expansion hospitalière agressive et le vieillissement de la population. Les réformes de la NMPA (Administration nationale des produits médicaux) qui simplifient l'enregistrement — associées aux initiatives d'approvisionnement provincial — accélèrent l'adoption de pompes intelligentes dotées d'interfaces en mandarin. Les achats basés sur le volume exercent cependant une pression sur les prix, incitant les fournisseurs à localiser l'assemblage pour respecter les seuils de coûts. Le plan directeur de santé numérique du gouvernement favorise les dispositifs connectés, permettant l'intégration en temps réel des données nutritionnelles dans les systèmes d'information hospitaliers.

L'Inde, la géographie à la croissance la plus rapide avec un TCAC de 7,84 %, bénéficie d'un programme national d'incitation à la production qui subventionne la fabrication locale de dispositifs. Avec 70 % de ses dispositifs encore importés, les coentreprises — telles que Nestlé Health Science et Dr. Reddy's — illustrent un pivot vers la création de valeur dans le pays. Les programmes d'assurance des États poussent à des solutions entérales rentables, de sorte que les fournisseurs introduisent des plateformes de pompes modulaires acceptant à la fois des sets à pochette de gravité bas de gamme et des sets à rinçage automatique premium, optimisant pour les différents pouvoirs d'achat dans les hôpitaux urbains et ruraux.

Les marchés matures — Japon, Australie et Corée du Sud — exigent une connectivité haut de gamme et se conforment rapidement aux restrictions sur les plastiques à usage unique, stimulant la R&D sur les tubulures en élastomère recyclable. La double classification aliments-médicaments des formules au Japon encourage la collaboration entre les distributeurs pharmaceutiques et les prestataires logistiques de restauration. Les audits de surveillance post-commercialisation en Australie élèvent les exigences en matière de déclaration des événements indésirables, favorisant les fabricants dotés de systèmes qualité robustes.

Le reste de l'Asie Pacifique, englobant l'Indonésie, la Malaisie, la Thaïlande et les Philippines, représente collectivement une opportunité en expansion rapide. L'Indonésie consacre 218 500 milliards IDR par an aux soins de santé et a atteint une couverture universelle de 98 %, bien que les règles de teneur TKDN imposent qu'au moins 40 % de la valeur des dispositifs soit produite localement. La stratégie du pôle médical EEC de Thaïlande alloue des avantages fiscaux aux fabricants de dispositifs qui établissent des centres de distribution pour l'ASEAN, positionnant stratégiquement le pays comme nœud logistique pour les expéditions transfrontalières.

Paysage réglementaire

Les dispositifs d'alimentation entérale en Asie-Pacifique sont régis par des cadres réglementaires spécifiques à chaque pays, avec une dépendance croissante aux normes internationales et à la conformité aux systèmes de qualité. En Australie, la Therapeutic Goods Administration (TGA) réglemente les dispositifs en vertu du Therapeutic Goods Act 1989 et des Therapeutic Goods (Medical Devices) Regulations 2002. Cela exige la conformité aux Principes Essentiels et l'inscription au Registre australien des produits thérapeutiques (ARTG) avant toute commercialisation. Dans d'autres marchés APAC, les régulateurs utilisent des voies de reconnaissance ou abrégées qui simplifient l'enregistrement local en se référant aux approbations d'organismes de réglementation établis tels que la TGA, la HSA de Singapour ou la FDA américaine, ce qui peut accélérer l'entrée des pompes, tubes et accessoires compatibles ENFit.

La Chine est un marché déterminant car la National Medical Products Administration (NMPA) supervise l'enregistrement des dispositifs et le contrôle de la fabrication, y compris les exigences d'examen et d'enregistrement pour les dispositifs importés de Classe II et III. En novembre 2025, la NMPA a publié une révision des Bonnes Pratiques de Fabrication (GMP) pour les dispositifs médicaux, qui entrera en vigueur le 1er novembre 2026, renforçant les exigences de conformité dans le cadre d'une orientation plus explicite vers la gestion de la qualité. Ce calendrier crée une échéance de conformité à court terme pour les fournisseurs qui utilisent la Chine comme marché de demande à fort volume ou comme base d'assemblage pour les appels d'offres régionaux.

Analyse de la chaîne de valeur

La chaîne de valeur couvre les matières premières de qualité médicale (résines de polyuréthane, alternatives au PVC et silicones), la fabrication de composants (connecteurs, tubulures, mécanismes de pompes, capteurs), l'assemblage des dispositifs et la stérilisation, puis la distribution multi-niveaux vers les hôpitaux et les canaux de soins à domicile. Les fabricants multinationaux tels qu'Abbott, Fresenius Kabi, Avanos Medical, Cardinal Health, Nestle Health Science, B. Braun et Medtronic associent généralement des plateformes de produits centralisées à un emballage, un service et une formation localisés, dispensés via des distributeurs nationaux, des canaux d'appels d'offres hospitaliers et, de plus en plus, des portails d'approvisionnement en ligne pour les articles de réapprovisionnement (poches, sets et seringues). L'adoption clinique est soutenue par des équipes de support nutritionnel et des protocoles qui normalisent la commande, la programmation des pompes et la formation des aidants, en particulier à mesure que les soins passent des environnements aigus aux soins de transition et aux environnements domestiques.

Les principaux points de friction dans la région concernent souvent la capacité de stérilisation et la préparation aux audits réglementaires. Les inspections des dispositifs importés et les examens documentaires peuvent allonger les délais dans certaines régions de l'Inde et de l'Asie du Sud-Est, tandis que les exigences de localisation et de contenu domestique influencent également la conception de la chaîne. Les seuils TKDN de l'Indonésie favorisent l'assemblage local des dispositifs jetables et des sets, et les efforts d'harmonisation de l'ASEAN dans le cadre de l'ASEAN Medical Device Directive (AMDD) visent à standardiser les structures de dossiers entre les États membres. En outre, les India Medical Device Rules (2017) peuvent exiger une investigation clinique locale pour certaines importations à risque plus élevé qui n'ont pas été validées par des pays de référence sélectionnés, ce qui peut affecter le séquençage des lancements pour les pompes avancées et les tubes spécialisés.

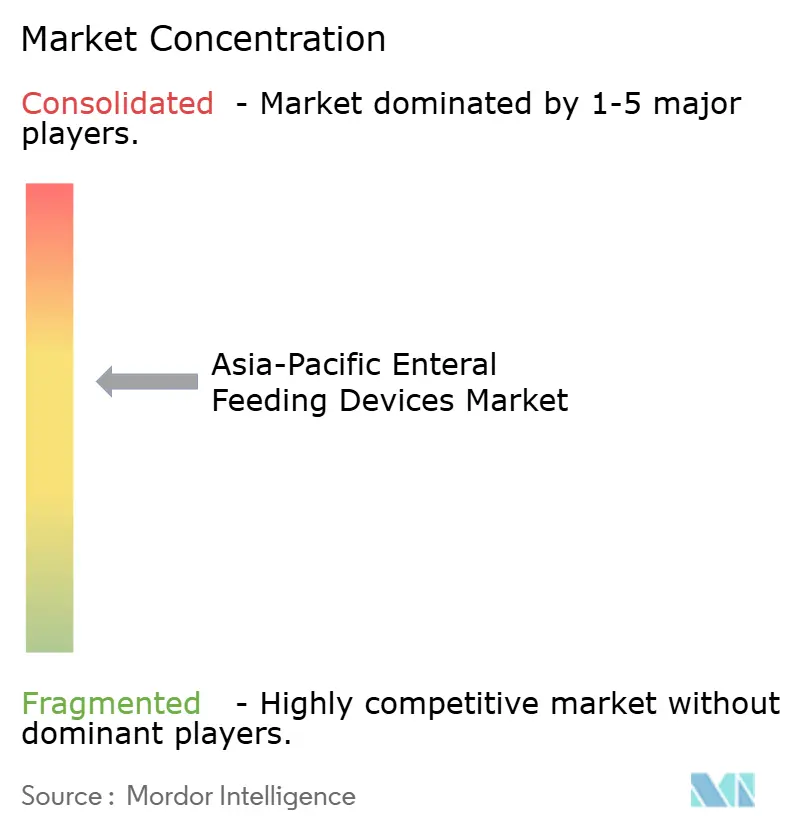

Paysage concurrentiel

Le secteur des dispositifs d'alimentation entérale en Asie Pacifique est caractérisé par une concentration modérée. Abbott, Medtronic, Fresenius Kabi, Cardinal Health, B. Braun, Avanos Medical et Nutricia détiennent collectivement la part dominante du chiffre d'affaires, s'appuyant sur des portefeuilles diversifiés et une large distribution régionale. Le segment Nutrition d'Abbott a progressé de 6,8 % en croissance organique au premier trimestre 2025 grâce à Ensure et Glucerna, soutenu par 0,5 milliard USD d'investissements supplémentaires en R&D et en production ciblant les marchés émergents. La sonde équipée de la caméra IRIS de Cardinal Health et la plateforme de télémétrie Kangaroo Connect se différencient en matière de sécurité de pose et de surveillance à distance.

Les challengers locaux en Inde et en Chine fabriquent des sondes et des sets à gravité compétitifs en termes de coûts, souvent proposés à des prix 35 à 45 % inférieurs à ceux des multinationales. Ces acteurs capitalisent sur les appels d'offres du secteur public, mettant l'accent sur l'offre la plus basse, mais peuvent avoir du mal à égaler les ensembles de fonctionnalités premium tels que les kits de transition ENFit ou la connectivité Bluetooth. La durabilité est devenue un nouvel axe de compétition ; Nutricia a reformulé sa gamme Nutrison pour réduire l'empreinte carbone de 17 % tout en augmentant la densité calorique, répondant aux KPI de durabilité hospitalière croissants. Les fabricants sous contrat explorent également des conduites d'alimentation sans silicone pour se conformer aux mandats de recyclage japonais et australiens imminents.

Les partenariats stratégiques se multiplient : Avanos et Samsung SDS pilotent un intergiciel IoT qui synthétise les données des pompes avec les dossiers médicaux électroniques, tandis que Fresenius Kabi collabore avec Alibaba Cloud pour la gestion de la chaîne d'approvisionnement par intelligence artificielle en Chine. L'activité de fusions-acquisitions reste mesurée mais devrait s'accélérer à mesure que les écarts de capacités numériques se creusent entre les acteurs établis et les innovateurs de niche.

Leaders du secteur des dispositifs d'alimentation entérale en Asie Pacifique

Abbott Laboratories

Becton, Dickinson and Company

Boston Scientific Corp.

ConMed Corporation

Vygon S.A.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Un espace blanc en matière d'approvisionnement se développe autour de la standardisation axée sur la sécurité et de la numérisation des flux de travail, en particulier lorsque les hôpitaux codifient les pratiques entérales dans des systèmes de commande électronique et des protocoles de manipulation documentés. En Corée du Sud, la Korean Society for Parenteral and Enteral Nutrition (KSPEN) a publié des recommandations pratiques (y compris les volets 2025 et 2026) axées sur la standardisation des prescriptions de nutrition entérale et les pratiques de sécurité pour la préparation et la manipulation. Cela soutient la demande pour des systèmes qui aident les prestataires à maintenir des prescriptions cohérentes, une traçabilité et une conformité de manipulation. Les fournisseurs ont l'opportunité de regrouper les pompes, les sets d'administration compatibles ENFit et les outils de documentation numérique qui se connectent aux dossiers médicaux électroniques hospitaliers, plutôt que de vendre le matériel et les consommables comme des postes distincts.

Les environnements néonatals et de soins de haute acuité restent un axe de différenciation, centré sur la prévention des mauvaises connexions, la fixation des tubes et l'assurance du positionnement, avec une activité produit visible en Inde et dans d'autres centres de soins émergents en APAC. Vygon India, par exemple, a introduit son système d'alimentation entérale néonatale Nutrisafe2 pour répondre au risque de mauvaise connexion dans les unités de soins intensifs néonatals, renforçant la demande de connecteurs et de protocoles spécifiques aux nouveau-nés ainsi que de tubulures micro-calibrées. L'expansion continue du remboursement des soins à domicile dans certaines régions d'APAC soutient également l'adoption de systèmes portables et adaptés aux aidants, en particulier lorsque la surveillance à distance et l'auditabilité sont priorisées par les prestataires qui déplacent le soutien nutritionnel à long terme hors des hôpitaux.

Développements récents du secteur

- Juillet 2026 : ENvue Medical a présenté ENvue Drive, un outil assisté par robot élargissant les flux de travail d'alimentation entérale et s'intégrant à la plateforme ENvue Navigation Platform existante. Ce lancement souligne le positionnement guidé et l'automatisation des flux de travail comme critères d'achat dans les environnements hospitaliers, en particulier pour les parcours de dispositifs liés à l'alimentation.

- Septembre 2025 : Pharmac (Nouvelle-Zélande) a approuvé un accord de référencement pour des dispositifs médicaux fournis par Abbott Laboratories NZ Limited, effectif à partir du 1er septembre 2025 pour les hôpitaux de Health NZ. Cet accord soutient les achats publics structurés et peut influencer le positionnement des fournisseurs dans les canaux d'appels d'offres pour les dispositifs et accessoires liés à l'alimentation.

- Novembre 2024 : Avanos Medical a lancé le système de rétention de sonde nasogastrique/nasointestinale CORGRIP SR, une solution de bride nasale conçue pour réduire le déplacement des tubes. Ce lancement cible un facteur récurrent de complications dans les flux de travail d'alimentation entérale et soutient le respect des protocoles dans les contextes de soins aigus comme de soins de longue durée.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Ce marché couvre les revenus générés par les dispositifs utilisés pour administrer une nutrition directement dans le tractus gastro-intestinal en Asie-Pacifique, dans les environnements cliniques et domestiques. Il inclut le matériel de base pour l'administration entérale ainsi que les composants de support nécessaires pour administrer les alimentations en toute sécurité.

Exclusions de périmètre : les produits de nutrition parentérale et les formules entérales sont exclus de ce chiffrage.

Aperçu de la segmentation

- Par type de produit

- Pompes d'alimentation

- Pompes volumétriques

- Pompes ambulatoires

- Pompes à seringue

- Sondes d'alimentation

- Sondes naso-gastriques

- Sondes de gastrostomie

- Autres

- Poches d'alimentation entérale

- Sets d'administration et accessoires

- Seringues entérales

- Pompes d'alimentation

- Par groupe d'âge

- Adultes

- Pédiatrie et néonatal

- Par canal de distribution

- Hors ligne

- En ligne

- Par application

- Oncologie

- Gastroentérologie

- Soins intensifs et traumatismes

- Autres applications

- Par utilisateur final

- Hôpitaux

- Centres chirurgicaux ambulatoires

- Soins à domicile

- Autres utilisateurs finaux

- Par géographie

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie Pacifique

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Nous commençons par établir une base factuelle claire sur l'utilisation de l'alimentation entérale, les parcours de soins et la population de patients adressable dans toute l'Asie-Pacifique. Pour cela, nous nous appuyons sur des sources publiques telles que l'Organisation mondiale de la santé, les statistiques de santé de l'OCDE, les publications des ministères de la santé nationaux et les ensembles de données de la Banque mondiale, ainsi que des recommandations cliniques et des articles indexés dans PubMed.

Ensuite, le contexte de la demande est affiné à l'aide des statistiques d'importation et d'exportation (lorsqu'elles sont disponibles), des listes de dispositifs réglementaires et des signaux généraux d'approvisionnement et d'appels d'offres, suivis de vérifications à partir des rapports annuels, des présentations aux investisseurs et de la couverture médiatique médicale réputée. Dans quelques cas, des abonnements payants ont été utilisés uniquement pour accélérer les lectures financières des entreprises, l'analyse des brevets et les vérifications commerciales au niveau des expéditions par souci de cohérence. Les sources de recherche documentaire mentionnées ici sont illustratives, et de nombreux autres documents et ensembles de données publics ont également été utilisés pour collecter des données, valider des hypothèses et clarifier des questions en suspens.

Entretiens et enquêtes primaires

Notre travail primaire s'est concentré sur la confirmation de la manière dont les dispositifs sont achetés et utilisés dans les hôpitaux et les soins à domicile, puis sur le test des différences de prix et d'adoption dans les principaux pays d'Asie-Pacifique. Nous avons échangé avec un mélange de fabricants, de distributeurs, de cliniciens et de parties prenantes de l'approvisionnement. Ces éléments nous ont aidés à combler les lacunes concernant la pénétration des pompes, le comportement de remplacement des tubes et les fourchettes de prix réalistes par cadre de soins et par pays.

Répartition des répondants aux travaux de recherche primaire sur le terrain

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 33 % | Dirigeants (CXO) : 13 % | |

| Niveau intermédiaire : 52 % | Responsables fonctionnels/d'unité : 42 % | |

| Petits acteurs : 15 % | Managers : 45 % |

Dimensionnement du marché et prévisions

Le modèle de base est construit selon une approche descendante où les volumes de patients traités et les indicateurs de demande liés aux procédures sont traduits en besoins d'équipements au niveau de chaque pays, puis agrégés pour obtenir un total pour l'Asie-Pacifique. Pour les dispositifs d'alimentation entérale, nous appliquons des multiplicateurs pratiques qui relient la prestation de soins à la consommation, et seulement ensuite nous utilisons une tarification représentative par type de dispositif.

Les données utilisées dans le modèle incluent les admissions hospitalières et les indicateurs de séjour prolongé, les signaux de vieillissement et de fardeau des maladies chroniques qui affectent les besoins d'alimentation à long terme, les volumes de gastrostomies et de procédures associées comme indicateur d'utilisation, les taux estimés d'utilisation des pompes en soins aigus par rapport aux soins à domicile, et les cycles de remplacement moyens des tubes et des sets d'administration. Pour garder des totaux réalistes, nous corroborons les résultats avec des approximations ascendantes sélectives, telles que des prix de vente moyens échantillonnés multipliés par des volumes unitaires estimés pour les pompes et les tubes, ainsi que des vérifications de canal sur les groupements d'achat typiques et la tarification liée aux appels d'offres. Lorsque les communications des entreprises ne ventilent pas clairement l'Asie-Pacifique, les revenus sont alloués à l'aide d'indices géographiques provenant des dépôts réglementaires et des entretiens, puis soumis à des tests de cohérence par rapport aux indicateurs de demande.

Pour les prévisions, nous nous appuyons sur une analyse de scénarios soutenue par une vue de régression légère des principaux moteurs (croissance de la population de patients, intensité des procédures et déplacement du cadre de soins vers le domicile). Les hypothèses sur l'évolution des prix sont revues avec les répondants primaires afin que la prévision reflète l'inflation normale, les changements de mix et les changements d'adoption liés au remboursement, plutôt que des hausses trop agressives.

Validation des données et cycle de mise à jour

Nous effectuons des vérifications en plusieurs étapes afin que le modèle reste cohérent avec les signaux du monde réel, et la même logique est appliquée à tous les pays avant que les totaux régionaux ne soient finalisés. Les valeurs aberrantes sont signalées lorsque la croissance, la tarification ou la consommation unitaire implicite dépasse ce que les schémas d'approvisionnement et l'utilisation clinique permettraient, puis ces éléments sont revérifiés avec des sources d'appui ou des experts recontactés.

Avant validation finale, un autre analyste examine l'ensemble de la chaîne d'hypothèses, recalcule les feuilles de calcul clés et confirme que les agrégations par pays se réconcilient avec le total pour l'Asie-Pacifique. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements importants se produisent, tels que des changements de politique, des variations de prix majeures ou des mouvements significatifs de l'offre. Juste avant la livraison, nous effectuons une dernière vérification des mises à jour publiques récentes afin que les clients reçoivent la vue la plus récente disponible à ce moment.

Comparaison du dimensionnement du marché des dispositifs d'alimentation entérale en Asie-Pacifique de Mordor Intelligence avec d'autres estimations publiées

Les valeurs de marché publiées peuvent sembler très éloignées les unes des autres car chaque éditeur choisit un périmètre différent pour définir ce qui compte comme un dispositif, quels pays sont inclus, et quelle année et quelle devise sont utilisées pour le calage temporel. Les différences proviennent également de la manière dont la tarification est traitée, en particulier lorsque les pompes et les accessoires liés aux tubes sont regroupés différemment.

Les signaux de volume de procédures, les vérifications de la population de patients traités et les contre-vérifications par rapport à l'utilisation typique des pompes en soins aigus constituent les éléments qui maintiennent Mordor Intelligence aligné sur un périmètre de demande limité aux seuls dispositifs pour l'Asie-Pacifique, plutôt que de mélanger des produits nutritionnels ou des fournitures cliniques plus larges. Les écarts les plus importants apparaissent généralement lorsque les estimations agrègent des catégories adjacentes, appliquent une tarification uniforme entre les pays, ou utilisent des taux de change anciens sans revalider la dépense par patient implicite.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 1,07 milliard USD (2025) | |

| Éditeur du secteur A | 700,00 millions USD (2024) | Utilise une année de référence différente et une agrégation régionale plus large qui peut comprimer les différences de tarification entre les pays, ce qui peut sous-estimer les totaux lorsque le mix de dispositifs évolue vers les pompes et une utilisation à plus haute acuité. |

| Portail de marché B | 6,50 milliards USD (2024) | L'estimation semble reposer sur un périmètre beaucoup plus large de ce qui est comptabilisé dans le marché, et la dépense implicite par patient est élevée par rapport à la consommation limitée aux dispositifs lorsqu'elle est vérifiée par rapport aux indicateurs de procédures et d'utilisation. |

L'écart reflète principalement des choix de périmètre et la manière dont la demande unitaire est traduite en revenus à travers les divers points de prix de l'Asie-Pacifique. En ancrant les totaux à une activité de soins observable puis en vérifiant la cohérence des unités et des prix implicites, l'estimation reste traçable à travers quelques étapes reproductibles qu'un acheteur peut auditer et mettre à jour.

Questions clés traitées dans le rapport

Comment le vieillissement de la population façonne-t-il la demande de dispositifs d'alimentation entérale en Asie Pacifique ?

L'allongement de l'espérance de vie et la hausse de l'incidence des AVC accroissent le besoin de soutien nutritionnel post-aigu, incitant les hôpitaux et les prestataires de soins à domicile à normaliser les protocoles d'alimentation par sonde pour les personnes âgées.

Pourquoi les pompes d'alimentation connectées gagnent-elles du terrain auprès des prestataires de soins ?

Les cliniciens apprécient les dispositifs qui transmettent les données de dosage aux dossiers électroniques, ce qui simplifie la surveillance à distance, réduit la fatigue des alarmes et soutient les modèles de remboursement liés au suivi des résultats.

Quel rôle jouent les modernisations des soins intensifs néonatals dans l'adoption du marché ?

L'expansion de la capacité des unités de soins intensifs néonatals en Chine, en Inde et en Asie du Sud-Est stimule la demande de sondes à microcalibre et de pompes de précision capables de délivrer en toute sécurité des débits très faibles aux nourrissons prématurés.

Comment les exigences de durabilité influencent-elles le développement des produits ?

Les fabricants reformulent les formules pour réduire l'empreinte carbone et expérimentent des matériaux de tubulure recyclables pour se conformer aux réglementations sur les plastiques à usage unique en Australie et au Japon.

De quelle manière les incitations à la fabrication locale affectent-elles la dynamique concurrentielle ?

Les programmes gouvernementaux en Inde et en Indonésie encouragent la production nationale, permettant aux entreprises locales de proposer des sondes et des sets moins chers qui intensifient la concurrence par les prix pour les marques multinationales.

Quelles tendances d'approvisionnement émergent à mesure que les hôpitaux numérisent leurs chaînes d'approvisionnement ?

Les systèmes de santé utilisent de plus en plus des portails d'appels d'offres électroniques et des systèmes de réapprovisionnement automatisés, récompensant les fournisseurs qui intègrent les ressources de formation, la planification de la maintenance et les commandes dans une seule plateforme numérique.

Dernière mise à jour de la page le: