Taille et part du marché des snack bars en Asie-Pacifique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2021 - 2024 |

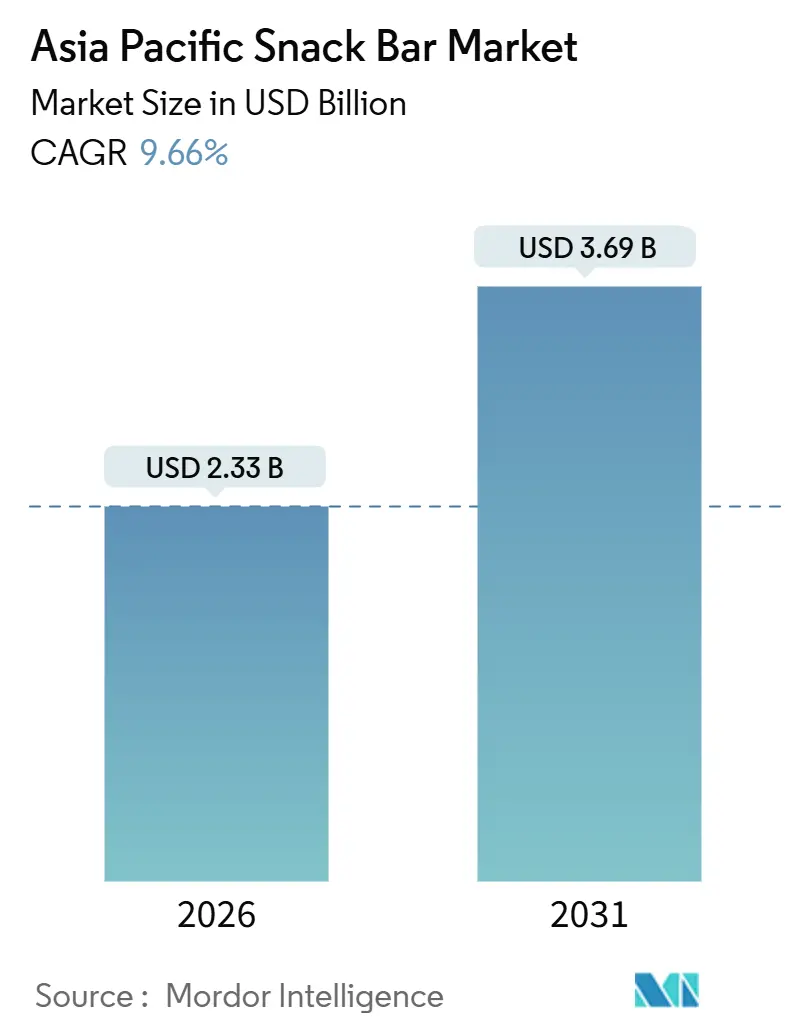

| Taille du Marché (2026) | 2.33 Milliards de dollars |

| Taille du Marché (2031) | 3.69 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.66% CAGR |

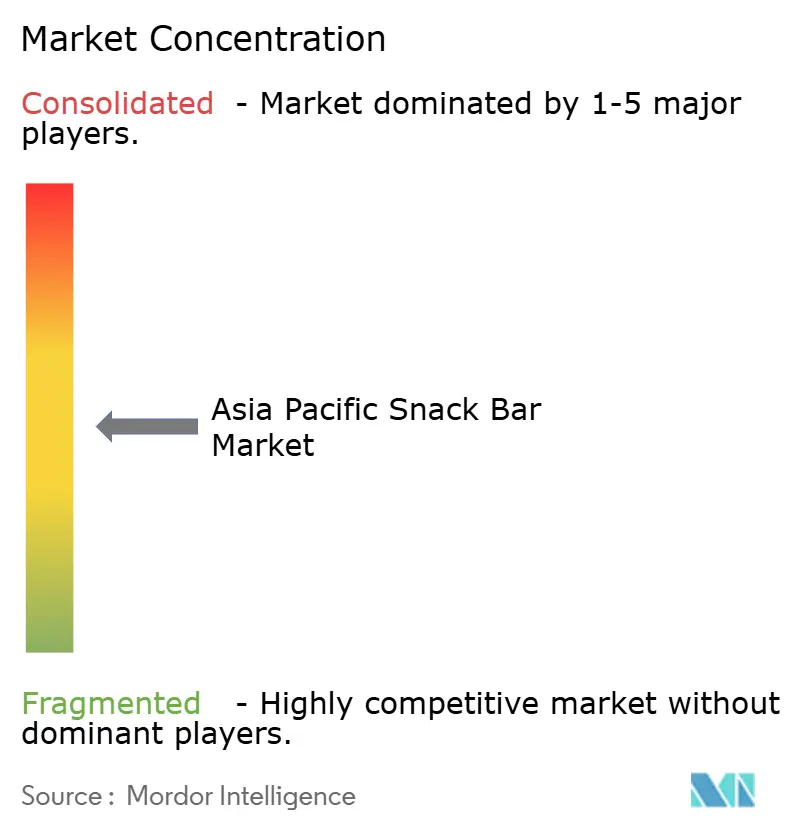

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des snack bars en Asie-Pacifique par Mordor Intelligence

Le marché des snack bars en Asie-Pacifique devrait croître de 2,33 milliards USD en 2026 à 3,69 milliards USD d'ici 2031, enregistrant un TCAC robuste de 9,66 %. Cette croissance reflète l'évolution croissante de la région vers une consommation de snacks pratique et axée sur la nutrition. L'expansion du marché est portée par des modes de vie de plus en plus chargés et une préférence croissante pour les aliments à consommer en déplacement, adaptés au travail, aux trajets domicile-travail, aux voyages et aux routines actives, sans nécessiter de préparation. Par ailleurs, la conscience sanitaire croissante des consommateurs stimule la demande de snacks favorisant une meilleure gestion de l'énergie, des habitudes alimentaires contrôlées et une nutrition équilibrée. Cette tendance favorise la popularité des snack bars mettant en avant leur haute teneur en protéines, leurs bénéfices fonctionnels et le contrôle des portions. De plus, l'innovation continue en matière de goût, de format et de positionnement des produits élargit l'attrait des snack bars, étendant leur consommation au-delà des utilisateurs de fitness de niche vers un usage quotidien grand public.

Principaux enseignements du rapport

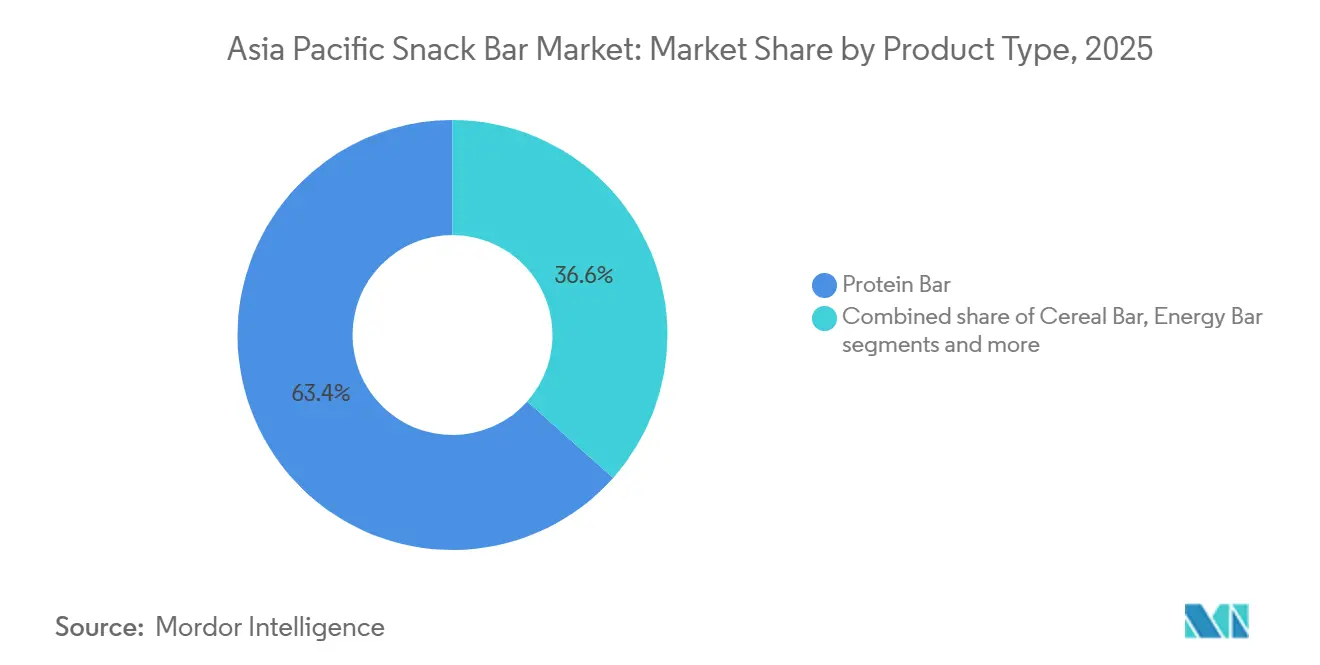

- Par type de produit, les barres protéinées ont représenté 63,43 % du chiffre d'affaires en 2025 ; les barres énergétiques devraient progresser à un TCAC de 11,99 % jusqu'en 2031.

- Par base d'ingrédients, les variantes à base de noix ont capté 31,35 % des ventes de 2025, tandis que les barres granola et avoine progressent à un TCAC de 10,43 % jusqu'en 2031.

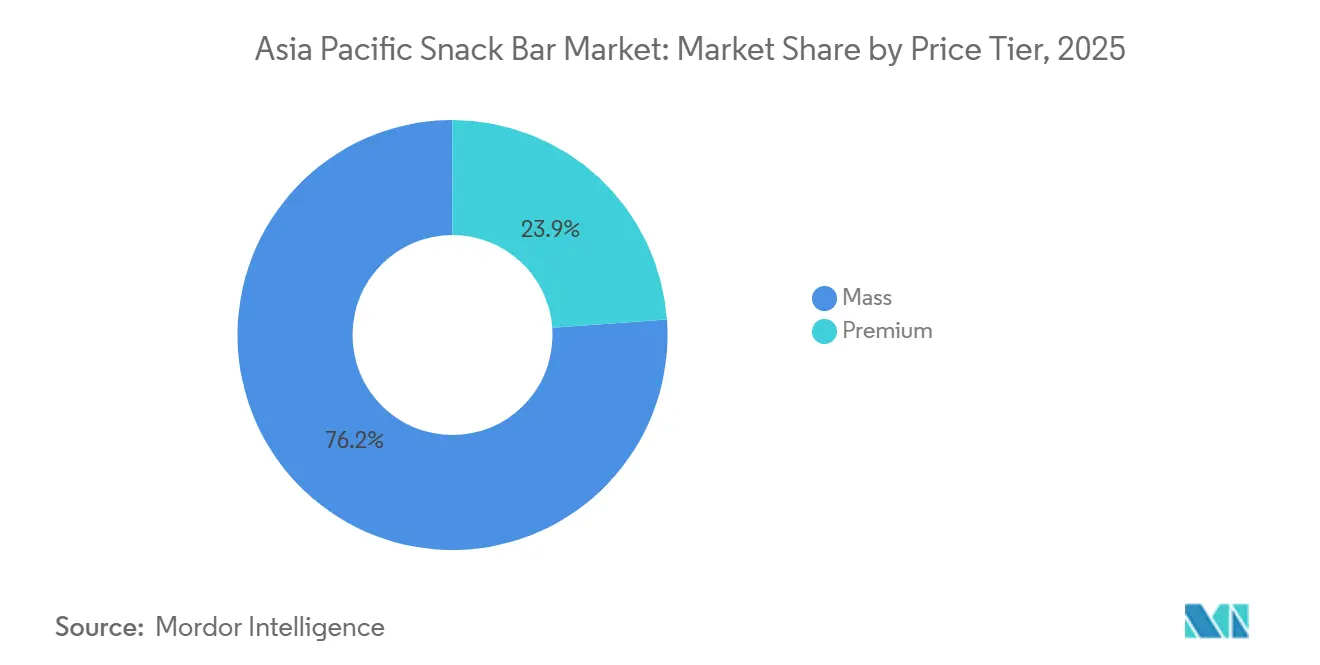

- Par niveau de prix, les produits grande consommation détenaient 76,15 % de la taille du marché des snack bars en Asie-Pacifique en 2025, tandis que les offres premium progressent à un TCAC de 11,43 % jusqu'en 2031.

- Par canal de distribution, les supermarchés et hypermarchés ont représenté 59,11 % des revenus de 2025, tandis que les magasins de détail en ligne progressent à un TCAC de 12,36 % jusqu'en 2031.

- Par géographie, le Japon a représenté 36,46 % de la part du marché des snack bars en Asie-Pacifique en 2025, tandis que l'Inde devrait enregistrer le TCAC le plus rapide à 11,76 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des snack bars en Asie-Pacifique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Augmentation de la participation aux activités sportives stimulant la demande de snack bars | +2.1% | Inde, Chine, Australie, avec des retombées en Asie du Sud-Est | Moyen terme (2-4 ans) |

| Sensibilisation croissante à la santé et au bien-être | +2.3% | Mondiale, plus forte au Japon, en Australie et à Singapour | Long terme (≥ 4 ans) |

| Préférence croissante pour la nutrition en déplacement | +1.9% | Centres urbains en Chine, en Inde, en Indonésie et en Thaïlande | Court terme (≤ 2 ans) |

| Accent croissant sur la gestion du poids et le contrôle des portions | +1.7% | Japon, Corée du Sud, Australie, Inde urbaine | Moyen terme (2-4 ans) |

| Popularité croissante des snacks à base végétale et végétaliens | +1.5% | Singapour, Australie, Chine urbaine et Inde | Long terme (≥ 4 ans) |

| Innovation dans les saveurs adaptées aux goûts locaux | +1.3% | Indonésie, Thaïlande, Inde, Chine | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

L'augmentation de la participation aux activités sportives stimule la demande de snack bars

L'augmentation de la participation aux activités sportives stimule la demande de snack bars, car de plus en plus de consommateurs dans la région Asie-Pacifique intègrent l'exercice structuré, les routines sportives et les modes de vie actifs dans leurs activités quotidiennes. Cette tendance a accentué le besoin d'une nutrition pratique favorisant l'énergie, l'endurance et la récupération. Les snack bars sont de plus en plus reconnus comme une option pratique pour l'apport énergétique avant l'entraînement, la récupération après l'entraînement et l'apport en protéines en déplacement. Ils sont particulièrement populaires auprès des habitués des salles de sport, des coureurs, des cyclistes et des personnes pratiquant des sports de loisir, qui ont besoin de solutions portables et efficaces en termes de temps. Cette évolution stimule également la demande de variantes de snack bars riches en protéines et fonctionnelles, conformes aux objectifs de performance, offrant des portions contrôlées et une consommation facile sans nécessiter de préparation. Par exemple, selon l'enquête du Rapport sur la nouvelle image de la participation de la Commission australienne des sports (ASC) – 2025, plus de 11 millions d'adultes australiens ont participé à des activités liées au sport, soulignant une base de consommateurs croissante susceptible d'acheter des produits axés sur la nutrition comme les snack bars dans le cadre de leurs modes de vie actifs [1]Source : Commission australienne des sports (ASC), "Les Australiens redéfinissent leur façon de pratiquer", ausport.gov.au.

Sensibilisation croissante à la santé et au bien-être

La sensibilisation croissante à la santé et au bien-être constitue un facteur déterminant pour le marché des snack bars en Asie-Pacifique, les consommateurs se concentrant de plus en plus sur la prévention sanitaire, la nutrition équilibrée et des choix alimentaires plus sains par rapport aux snacks traditionnels riches en sucre ou frits. Les snack bars gagnent en popularité car ils sont largement considérés comme une alternative pratique et plus saine, favorisant une meilleure énergie, une meilleure gestion du poids et des habitudes alimentaires plus disciplinées. La prise de conscience croissante de problèmes tels que la consommation excessive de sucre, la faible teneur en fibres alimentaires et les problèmes de santé liés au mode de vie incite les consommateurs à rechercher des produits à haute teneur en protéines, enrichis en fibres, à teneur réduite en sucre et à formulations d'étiquette propre. Cette évolution encourage les marques à renforcer leur crédibilité nutritionnelle, la transparence des ingrédients et l'innovation produit pour répondre aux exigences évolutives des consommateurs. Par ailleurs, cet état d'esprit axé sur le bien-être élargit l'attrait des snack bars au-delà des amateurs de fitness à des occasions de consommation grand public, telles que les snacks de milieu de matinée, les substituts de repas, les snacks de bureau plus sains et la commodité en déplacement. Cette tendance stimule à la fois les premiers achats et les achats répétés dans toute la région, consolidant davantage le potentiel de croissance du marché.

Préférence croissante pour la nutrition en déplacement

La préférence croissante pour la nutrition en déplacement constitue un moteur significatif du marché des snack bars en Asie-Pacifique. Des modes de vie de plus en plus chargés, des horaires de travail prolongés et des routines urbaines trépidantes poussent les consommateurs vers des aliments portables ne nécessitant aucune préparation et pouvant être consommés à tout moment. Les snack bars répondent efficacement à ce besoin en offrant un format pratique et à portions contrôlées, aidant à gérer la faim entre les repas. Ils sont particulièrement adaptés aux pauses au bureau, aux trajets domicile-travail, aux voyages et aux snacks liés aux entraînements. Cette tendance encourage également les marques à innover en développant des produits alliant praticité et nutrition fonctionnelle, notamment des options enrichies en protéines offrant une satiété et une énergie durables sous une forme compacte. Par exemple, en janvier 2026, RiteBite a lancé une barre protéinée à base de millet contenant 10 g de protéines, illustrant comment les fabricants répondent à la demande croissante de la région pour des solutions de consommation en déplacement avec des formats prêts à manger, pratiques et riches en protéines. De plus, l'accent mis sur les consommateurs soucieux de leur santé favorise l'intégration d'ingrédients naturels, tels que le millet, qui s'aligne sur la préférence croissante pour des options de snacks sains et nutritifs.

Accent croissant sur la gestion du poids et le contrôle des portions

L'accent croissant mis sur la gestion du poids et le contrôle des portions constitue un moteur significatif pour le marché des snack bars en Asie-Pacifique. Les consommateurs adoptent de plus en plus des habitudes alimentaires disciplinées pour gérer leur apport calorique, réduire la suralimentation et atteindre des objectifs de fitness ou de mode de vie. Les snack bars gagnent en popularité grâce à leur format pré-portionné, pratique et mesurable, permettant aux consommateurs d'éviter les excès non planifiés et de maintenir des horaires de repas structurés lors de journées chargées. Par ailleurs, ils sont souvent préférés comme alternative plus saine aux snacks conditionnés traditionnels, notamment pour la faim entre les repas, offrant une option rassasiante mais contrôlée. Cette tendance stimule la demande de produits aux attributs tels que haute teneur en protéines, teneur plus élevée en fibres et teneur réduite en sucre, associés à la satiété, à une meilleure gestion de l'appétit et à un meilleur équilibre nutritionnel. De plus, la polyvalence des snack bars, disponibles dans diverses saveurs et formulations, répond aux préférences variées des consommateurs, en faisant un choix pratique et attrayant. Par conséquent, les snack bars deviennent une partie intégrante des routines quotidiennes des consommateurs soucieux de leur santé qui recherchent des solutions efficaces de gestion du poids sans compromettre la praticité, le goût ou la variété.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Forte concurrence des snacks alternatifs | -1.1% | Mondiale, particulièrement intense en Inde, en Indonésie et en Thaïlande | Court terme (≤ 2 ans) |

| Teneur élevée en sucre dans plusieurs variantes de barres | -0.9% | Australie, Singapour, Japon (contrôle réglementaire) | Moyen terme (2-4 ans) |

| Préoccupations liées aux allergènes et sensibilité à l'étiquetage | -0.7% | Australie, Nouvelle-Zélande, Japon, Singapour | Long terme (≥ 4 ans) |

| Forte concurrence des snacks sains alternatifs | -1.0% | Chine urbaine, Inde, Corée du Sud | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Forte concurrence des snacks alternatifs

La forte concurrence des snacks alternatifs constitue un frein significatif pour le marché des snack bars en Asie-Pacifique. Les consommateurs ont accès à une grande variété d'options de snacking pratiques pouvant remplacer directement les snack bars dans les scénarios de consommation quotidienne. Les snacks conditionnés traditionnels, les catégories de snacks meilleurs pour la santé et les options fraîches ou peu transformées rivalisent souvent efficacement en offrant une familiarité gustative, des habitudes de consommation établies et de la praticité. Cela rend difficile pour les snack bars de sécuriser des achats répétés constants. Par ailleurs, de nombreux consommateurs préfèrent des snacks qui semblent plus indulgents, culturellement pertinents ou adaptés à des contextes sociaux spécifiques, tels que l'heure du thé ou les rassemblements, limitant davantage l'attrait des snack bars. Par conséquent, les snack bars sont souvent relégués à des occasions de consommation de niche comme les activités de fitness, les voyages ou le saut de repas. Ce chevauchement intense entre les catégories de snacks entraîne une commutation de marque plus élevée, affaiblit la fidélité des consommateurs et oblige les entreprises de snack bars à innover continuellement.

Teneur élevée en sucre dans plusieurs variantes de barres

La teneur élevée en sucre dans diverses variantes de snack bars demeure un frein significatif pour le marché des snack bars. Ce problème crée un décalage entre le positionnement de snack sain de ces produits et leurs profils nutritionnels réels, réduisant la confiance des consommateurs et décourageant les achats répétés parmi les consommateurs soucieux de leur santé. De nombreux snack bars utilisent des édulcorants et des mélanges d'ingrédients denses pour améliorer le goût et la texture, mais ces formulations résultent souvent en des niveaux de sucre qui entrent en conflit avec les attentes des consommateurs en matière de consommation saine, de gestion du poids et de nutrition équilibrée. Cette préoccupation est amplifiée car les consommateurs scrutent de plus en plus les étiquettes des produits et comparent les niveaux de sucre entre les options de snacks, les amenant à favoriser des alternatives perçues comme plus légères ou moins sucrées. À l'appui de cela, l'Institut agréé de la santé environnementale a rapporté que, dans le cadre du système volontaire d'étiquetage frontal par feux tricolores du Royaume-Uni, 37 % des snack bars vendus en supermarchés sont riches en sucres et 55 % sont riches en graisses saturées. Ces résultats soulignent qu'une proportion significative de la catégorie ne répond pas aux normes sanitaires modernes, alimentant davantage le scepticisme des consommateurs envers les snack bars.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les barres protéinées en tête, les barres énergétiques gagnent du terrain

Les barres protéinées ont représenté 63,43 % du marché des snack bars en Asie-Pacifique en 2025, une position de leadership qui devrait rester robuste avec un TCAC projeté de 11,99 % jusqu'en 2031. Cette croissance est portée par leur alignement avec les tendances nutritionnelles clés de la région, notamment les régimes riches en protéines, les modes de vie axés sur le fitness et la demande d'options de snacking pratiques et meilleures pour la santé. Les barres protéinées sont de plus en plus consommées non seulement par les habitués des salles de sport, mais aussi par les professionnels actifs et les étudiants à la recherche d'un snack rassasiant qui atténue la faim, soutient la gestion du poids et offre de la praticité sans préparation. Leur domination sur le marché est également renforcée par une innovation produit rapide, telle que des formulations riches en protéines avec moins de sucre, des fibres supplémentaires et des ingrédients fonctionnels. À mesure que les consommateurs deviennent plus attentifs aux étiquettes, les marques améliorent leur crédibilité grâce à des profils d'ingrédients plus propres et des options de protéines végétales, élargissant l'attrait des barres protéinées au-delà des publics traditionnels de nutrition sportive.

Les barres énergétiques s'adressent spécifiquement aux athlètes d'endurance, aux amateurs de plein air, aux randonneurs, aux cyclistes et aux consommateurs engagés dans des activités de longue durée, en faisant un segment à vocation précise au sein du marché. Leur demande découle du besoin d'une libération d'énergie rapide et soutenue, souvent réalisée grâce à des mélanges riches en glucides. Les barres énergétiques se concentrent sur la satiété et la récupération, offrant des bénéfices de performance immédiats tels que l'apport énergétique rapide, le soutien à l'endurance et la praticité lors des mouvements actifs. Ces attributs les rendent populaires pour des activités telles que la course longue distance, le cyclisme, les sorties en plein air et comme snacks d'urgence. La croissance de ce segment est également soutenue par la culture croissante de participation régulière au fitness dans toute la région Asie-Pacifique. Par exemple, selon l'Administration générale d'État des sports (Chine), environ 45,3 % de la population chinoise s'est engagée dans des activités sportives régulières en 2025, soulignant la base de consommateurs en expansion pour les produits nutritionnels axés sur l'endurance comme les barres énergétiques [2]Source : Administration générale d'État des sports (Chine), "Part de la population engagée dans une pratique sportive régulière en Chine", sport.gov.cn.

Par base d'ingrédients : les barres granola et avoine dépassent les barres à base de noix

Les snack bars à base de noix ont représenté une part de marché de 31,35 % en 2025, soutenus par leur fort positionnement en tant qu'options de snacks naturellement nutritives et premium qui s'alignent sur les préférences de santé et de mode de vie en évolution de l'Asie-Pacifique. Ce segment continue de stimuler la croissance car les noix sont largement perçues comme un ingrédient de base sain, permettant aux marques de présenter une image de produit plus proche de la nutrition d'aliments réels plutôt que d'alternatives fortement transformées. De plus, les variantes à base de noix bénéficient de leur forte performance en matière de satiété, répondant à la demande des consommateurs de snacks procurant une sensation de satiété entre les repas, soutenant les objectifs de gestion du poids et réduisant les fringales fréquentes lors de journées de travail chargées. Ces barres sont également de plus en plus choisies pour leur attrait d'étiquette propre, car les formats à base de noix permettent naturellement des formulations plus simples et permettent aux marques de mettre en avant des avantages tels que la nutrition équilibrée et l'énergie durable sans s'appuyer fortement sur des allégations fonctionnelles.

Les barres granola et à base d'avoine devraient croître à un TCAC robuste de 10,43 % jusqu'en 2031, portées par leur large acceptation des consommateurs en tant que snacks sains familiers et quotidiens qui équilibrent goût, nutrition et praticité. Ce segment gagne en popularité dans toute l'Asie-Pacifique en raison de son adéquation naturelle avec les occasions de type petit-déjeuner et repas léger, permettant aux consommateurs de l'adopter facilement comme bouchée matinale, solution contre la faim de mi-journée ou snack pratique en voyage sans modifier leurs habitudes alimentaires. Les formats granola et à base d'avoine sont également perçus comme meilleurs pour la santé et moins de niche par rapport aux barres axées sur la performance, leur permettant de plaire fortement aux étudiants, aux employés de bureau et aux familles à la recherche d'une énergie stable et d'une alternative de snack saine. De plus, la polyvalence des barres granola et à base d'avoine pour accueillir diverses saveurs, préférences alimentaires et ingrédients fonctionnels a élargi leur attrait, en faisant un choix privilégié pour les consommateurs soucieux de leur santé. Leur capacité à combiner un goût indulgent avec des avantages nutritionnels a également contribué à leur popularité croissante, notamment parmi les personnes cherchant un équilibre entre santé et plaisir dans leurs options de snacking.

Par niveau de prix : le segment premium bondit malgré la domination de la grande consommation

Les snack bars grande consommation ont représenté 76,15 % des ventes de 2025, portés par leur large accessibilité et leur alignement avec les habitudes de snacking quotidiennes dans toute l'Asie-Pacifique. Ce segment domine en raison de son positionnement en tant qu'achats pratiques et routiniers plutôt que produits de nutrition spécialisés occasionnels, les rendant plus adaptés à la consommation quotidienne. Leur succès est également soutenu par la large disponibilité dans divers points d'achat, la familiarité constante avec les produits et un fort accent sur les attentes fondamentales des consommateurs, notamment un goût satisfaisant, des portions pratiques et une longue durée de conservation. Les marques grande consommation bénéficient également d'une large variété de saveurs et de formats qui répondent aux diverses préférences régionales tout en maintenant une proposition simple et facile à comprendre, encourageant les achats répétés et les achats impulsifs.

Le segment des snack bars premium devrait croître à un TCAC robuste de 11,43 % jusqu'en 2031, alimenté par l'intérêt croissant des consommateurs pour des snacks de meilleure qualité, axés sur la santé et orientés vers l'expérience dans toute l'Asie-Pacifique. Les barres premium se développent rapidement grâce à leur différenciation par la qualité supérieure des ingrédients, des formulations à étiquette plus propre et des expériences de goût et de texture améliorées. Ce segment bénéficie de consommateurs qui privilégient de plus en plus les attributs de bien-être tels que la haute teneur en protéines, la teneur réduite en sucre, la nutrition riche en fibres et le soutien à la performance, ainsi que les attentes en matière de transparence, de crédibilité et d'emballage moderne. Les barres premium gagnent également en attrait grâce à une présentation de type cadeau, une image de marque orientée vers le style de vie et des profils de saveurs sophistiqués, qui encouragent des essais fréquents parmi les consommateurs urbains et les professionnels actifs à la recherche d'une alternative pratique mais élaborée aux snacks conditionnés traditionnels.

Par canal de distribution : le commerce électronique perturbe le commerce de détail traditionnel

Les supermarchés et hypermarchés ont représenté 59,11 % des ventes de 2025, portés par leur capacité à faciliter les achats en grande quantité grâce à la commodité des courses en un seul arrêt et à une visibilité étendue des produits. Ce canal reste dominant car il permet aux consommateurs de comparer diverses marques de snack bars, saveurs et formats nutritionnels lors d'une seule visite. Il soutient à la fois les achats planifiés et les achats impulsifs, notamment lorsque les snack bars sont stratégiquement placés dans des zones à fort trafic telles que les caisses, les allées de produits diététiques ou les rayons petit-déjeuner/snacking. Par ailleurs, les supermarchés et hypermarchés renforcent le leadership de la catégorie grâce à des promotions fréquentes en magasin, des offres groupées et des activités de dégustation qui encouragent les essais et les achats répétés. Ces facteurs rendent ce canal efficace pour les snack bars grande consommation et le segment croissant des options premium.

Les magasins de détail en ligne devraient croître à un TCAC robuste de 12,36 % jusqu'en 2031, portés par l'adoption croissante des habitudes d'achat axées sur le numérique et la commodité de commander des snack bars avec livraison à domicile. Les plateformes en ligne facilitent des taux d'essai plus élevés grâce à des offres combinées attractives, des options d'achat répété par abonnement et des recommandations ciblées adaptées à des besoins spécifiques, tels que les routines de fitness, la gestion du poids ou les préférences d'étiquette propre. Ce canal bénéficie également de lancements de nouveaux produits plus rapides et d'une disponibilité plus large dans les villes au-delà de la portée du commerce de détail organisé. Ces facteurs permettent aux marques de faire évoluer la demande efficacement tout en favorisant un engagement plus fort des consommateurs grâce aux contenus d'influenceurs et aux communautés de nutrition sportive.

Analyse géographique

Le Japon a représenté 36,46 % du marché des snack bars en Asie-Pacifique en 2025, reflétant sa saturation de longue date des supérettes, son environnement réglementaire avancé et la forte acceptation des consommateurs pour les aliments fonctionnels. Les snack bars sont profondément intégrés dans les habitudes alimentaires quotidiennes au Japon, servant de substituts au petit-déjeuner, de sources d'énergie de milieu de journée et de snacks à portions contrôlées. Cela est soutenu par une exécution du commerce de détail organisée et une haute visibilité des produits aux points d'achat clés. Le marché est également renforcé par des modes de vie professionnels chargés qui favorisent les formats de nutrition portables. Par exemple, selon le Fonds monétaire international (FMI), le nombre de personnes employées au Japon a atteint 67,73 millions en 2025, soutenant la demande d'aliments pratiques et prêts à consommer qui s'alignent sur des horaires contraints [3]Source : Fonds monétaire international (FMI), "Nombre de personnes employées au Japon", imf.org.

L'Inde devrait atteindre un taux de croissance annuel composé (TCAC) de 11,76 % jusqu'en 2031, en faisant le principal moteur de croissance de la région. Cette croissance est alimentée par l'adoption croissante du snacking axé sur la santé, une préférence croissante pour la nutrition à base de protéines et le rôle croissant des snack bars en tant que solutions fonctionnelles à consommer en déplacement. Le marché se développe à mesure que les snack bars gagnent en pertinence au-delà d'un public urbain de niche, répondant à la gestion quotidienne de la faim, aux besoins de substitution de repas et à la consommation liée au fitness. De plus, l'influence des plateformes numériques et les progrès de l'innovation produit, notamment en matière de goût et de format, améliorent les taux d'essai et encouragent les achats répétés, positionnant l'Inde comme l'un des marchés les plus dynamiques de la région.

Le marché des snack bars en Chine est de plus en plus influencé par la catégorie de nutrition sportive en expansion, qui comprend des barres protéinées et énergétiques adaptées aux routines de fitness, aux besoins d'endurance et aux occasions de snacking liées à la performance. La demande est soutenue par une participation plus élevée à l'exercice structuré et un accent croissant sur la nutrition pratique offrant des avantages ciblés tels que la résistance, la récupération et l'énergie durable. Au-delà des principaux marchés, des pays tels que l'Australie, la Corée du Sud, l'Indonésie, la Thaïlande et Singapour contribuent collectivement à la croissance de la région. Ces marchés bénéficient de tendances de consommation axées sur le bien-être, de la premiumisation, d'une forte visibilité en commerce de détail et de l'expansion rapide de la disponibilité en ligne. Ensemble, ils renforcent la croissance large de l'ensemble du marché des snack bars dans toute la région Asie-Pacifique.

Paysage concurrentiel

Le marché des snack bars en Asie-Pacifique est modérément fragmenté, avec un mélange diversifié de grandes entreprises mondiales, de fabricants d'aliments régionaux et de marques émergentes axées sur la santé, en concurrence sur les segments grande consommation et premium. Le marché est caractérisé par un environnement concurrentiel dynamique où les acteurs établis et les nouveaux entrants rivalisent pour l'attention des consommateurs. Les principaux acteurs du marché comprennent Amway Corp, Asahi Group Holdings Ltd, Bagrrys India Pvt Ltd, General Mills Inc. et Mondelēz International, Inc. Ces entreprises tirent parti des avantages d'échelle, de portefeuilles de produits diversifiés, d'une forte présence en commerce de détail et de la confiance dans la marque pour maintenir leurs positions concurrentielles. La dynamique concurrentielle est également façonnée par un accent croissant sur l'innovation en matière de goût et l'amélioration de la texture, les marques visant à stimuler les achats répétés et à minimiser la commutation des consommateurs sur un marché caractérisé par des expérimentations fréquentes avec de nouveaux formats et saveurs.

La concurrence sur le marché est portée par une innovation produit continue, des lancements fréquents de nouveaux produits et une différenciation par le positionnement nutritionnel, comme les options de snacking riches en protéines, fonctionnelles et meilleures pour la santé. Les marques établies bénéficient de vastes réseaux de distribution, d'une forte notoriété de marque et de la capacité à investir dans des campagnes marketing à grande échelle. Pendant ce temps, les nouveaux entrants gagnent en popularité en répondant aux besoins spécifiques des consommateurs, notamment la nutrition sportive, les options de substitution de repas et les préférences d'étiquette propre. Ces acteurs émergents se concentrent souvent sur des marchés de niche, tirant parti de leur agilité pour s'adapter rapidement aux demandes changeantes des consommateurs. Cette dynamique a abouti à un marché où la part de marché est répartie entre plusieurs participants plutôt que d'être concentrée parmi quelques acteurs dominants. De plus, l'inclination croissante des consommateurs vers des produits soucieux de la santé et durables encourage les marques à innover et à différencier leurs offres pour rester compétitives.

L'adoption de la technologie distingue de plus en plus les leaders du marché de leurs concurrents. Les marques utilisant la prédiction de saveurs par IA, la traçabilité par blockchain et l'analyse des abonnements sont mieux positionnées pour améliorer les achats répétés et réduire le taux de désabonnement des clients. Les outils d'IA permettent des cycles d'innovation plus rapides en alignant le développement de produits sur l'évolution des préférences gustatives des consommateurs. La technologie blockchain améliore la transparence et l'authenticité des ingrédients, favorisant une plus grande confiance des consommateurs. De plus, l'analyse des abonnements et de la fidélité permet aux marques de surveiller la fréquence des achats, de personnaliser les recommandations de produits et d'optimiser les formats d'emballage. Ces outils soutiennent une meilleure rétention dans les canaux en ligne et contribuent à construire un engagement consommateur à long terme dans un environnement de marché de plus en plus concurrentiel.

Leaders du secteur des snack bars en Asie-Pacifique

Amway Corp

Asahi Group Holdings Ltd

Bagrrys India Pvt Ltd

General Mills Inc.

Mondelēz International, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Novembre 2025 : SnackHQ a lancé une nouvelle saveur de ses snack bars ReFil, Caramel crémeux. Chaque barre présente une note de 5 étoiles de santé, est sans gluten et contient 9 g de fibres prébiotiques ainsi que 6 g de protéines.

- Août 2025 : Phab a lancé la première barre protéinée salée d'Inde, la Bhel Bar, disponible en trois variantes : The OG Bhel, Curry Leaf Podi et Peri Peri. Chaque barre fournit 10 grammes de protéines végétales propres.

- Février 2025 : EatFit a lancé ses nouvelles barres énergétiques, Hustl. Développées en collaboration avec le célèbre joueur de cricket indien Mayank Agarwal, ces barres énergétiques sont conçues pour offrir un snack pratique à consommer en déplacement, qui fournit de l'énergie et soutient les besoins nutritionnels.

Périmètre du rapport sur le marché des snack bars en Asie-Pacifique

Un snack bar est un aliment prêt à consommer à base de céréales, de fruits secs, de noix, de graines ou de protéines, offrant une énergie rapide ou des nutriments en tant que snack pratique. Le marché des snack bars en Asie-Pacifique est segmenté par type de produit, base d'ingrédients, niveau de prix, canal de distribution et géographie. Par type de produit, le marché est segmenté en barres de céréales, barres énergétiques, barres protéinées et barres aux fruits et aux noix. Par base d'ingrédients, le marché est segmenté en barres à base de noix, barres granola/avoine, barres à base de dattes, barres à base de produits laitiers/protéines, mélanges hybrides et autres. Par niveau de prix, le marché est segmenté en grande consommation et premium. Par canal de distribution, le marché est segmenté en supermarchés et hypermarchés, magasins de détail en ligne, supérettes et autres canaux de distribution. Par géographie, le marché est segmenté en Chine, Inde, Japon, Australie, Indonésie, Corée du Sud, Thaïlande, Singapour et le reste de la région Asie-Pacifique. Les prévisions du marché sont fournies en termes de valeur (USD) et de volume (tonnes).

| Barre de céréales |

| Barre énergétique |

| Barre protéinée |

| Barre aux fruits et aux noix |

| Barres à base de noix |

| Granola/Avoine |

| À base de dattes |

| À base de produits laitiers/protéines |

| Mélanges hybrides |

| Autres |

| Grande consommation |

| Premium |

| Supermarchés/Hypermarchés |

| Magasins de détail en ligne |

| Supérettes |

| Autres canaux de distribution |

| Chine |

| Inde |

| Japon |

| Australie |

| Indonésie |

| Corée du Sud |

| Thaïlande |

| Singapour |

| Reste de l'Asie-Pacifique |

| Par type de produit | Barre de céréales |

| Barre énergétique | |

| Barre protéinée | |

| Barre aux fruits et aux noix | |

| Par base d'ingrédients | Barres à base de noix |

| Granola/Avoine | |

| À base de dattes | |

| À base de produits laitiers/protéines | |

| Mélanges hybrides | |

| Autres | |

| Par niveau de prix | Grande consommation |

| Premium | |

| Par canal de distribution | Supermarchés/Hypermarchés |

| Magasins de détail en ligne | |

| Supérettes | |

| Autres canaux de distribution | |

| Par géographie | Chine |

| Inde | |

| Japon | |

| Australie | |

| Indonésie | |

| Corée du Sud | |

| Thaïlande | |

| Singapour | |

| Reste de l'Asie-Pacifique |

Définition du marché

- Chocolat au lait et chocolat blanc - Le chocolat au lait est un chocolat solide fabriqué avec du lait (sous forme de lait en poudre, de lait liquide ou de lait condensé) et des solides de cacao. Le chocolat blanc est fabriqué à partir de beurre de cacao et de lait et ne contient aucun solide de cacao. Le périmètre comprend les chocolats ordinaires, les variantes à faible teneur en sucre et sans sucre.

- Toffees et nougats - Les toffees comprennent les bonbons durs, moelleux et petits ou à croquer en une seule bouchée commercialisés avec des étiquettes de toffee ou de confiserie de type toffee. Le nougat est une confiserie moelleuse composée d'amandes, de sucre et de blanc d'œuf comme ingrédients de base ; il est originaire d'Europe et des pays du Moyen-Orient.

- Barres de céréales - Un snack composé de céréales pour petit-déjeuner qui ont été compressées en forme de barre et maintenues ensemble avec une forme d'adhésif comestible. Le périmètre comprend les snack bars fabriqués avec des céréales telles que le riz, l'avoine, le maïs, etc. mélangées avec un sirop liant. Ceux-ci comprennent également les produits étiquetés comme barres de céréales, barres de céréales de traitement ou barres de céréales.

- Chewing-gum - Il s'agit d'une préparation à mâcher, généralement fabriquée à partir de chicle aromatisé et sucré ou de substituts tels que l'acétate de polyvinyle. Les types de chewing-gums inclus dans le périmètre sont les chewing-gums sucrés et les chewing-gums sans sucre.

| Mot-clé | Définition |

|---|---|

| Chocolat noir | Le chocolat noir est une forme de chocolat contenant des solides de cacao et du beurre de cacao sans lait. |

| Chocolat blanc | Le chocolat blanc est le type de chocolat contenant le pourcentage le plus élevé de solides laitiers, généralement environ ou plus de 30 %. |

| Chocolat au lait | Le chocolat au lait est fabriqué à partir de chocolat noir ayant une faible teneur en solides de cacao et une teneur en sucre plus élevée, plus un produit laitier. |

| Bonbon dur | Un bonbon à base de sucre et de sirop de maïs bouillis sans cristallisation. |

| Toffees | Un bonbon dur, moelleux, souvent brun, fabriqué à partir de sucre bouilli avec du beurre. |

| Nougats | Un bonbon moelleux ou cassant contenant des amandes ou d'autres noix et parfois des fruits. |

| Barre de céréales | Une barre de céréales est un produit alimentaire en forme de barre, fabriqué en pressant des céréales et généralement des fruits secs ou des baies, qui sont dans la plupart des cas maintenus ensemble par du sirop de glucose. |

| Barre protéinée | Les barres protéinées sont des barres nutritionnelles contenant une proportion élevée de protéines par rapport aux glucides/lipides. |

| Barre aux fruits et aux noix | Celles-ci sont souvent à base de dattes avec d'autres ajouts de fruits secs et de noix et, dans certains cas, des arômes. |

| NCA | La National Confectioners Association (Association nationale des confiseurs) est une organisation professionnelle américaine qui promeut le chocolat, les bonbons, le chewing-gum et les menthes, ainsi que les entreprises qui fabriquent ces confiseries. |

| CGMP | Les bonnes pratiques de fabrication actuelles sont celles qui se conforment aux directives recommandées par les agences compétentes. |

| Aliments non normalisés | Les aliments non normalisés sont ceux qui n'ont pas de norme d'identité ou qui s'écartent d'une norme prescrite de quelque manière que ce soit. |

| IG | L'index glycémique (IG) est une façon de classer les aliments contenant des glucides en fonction de la lenteur ou de la rapidité avec laquelle ils sont digérés et augmentent les niveaux de glucose sanguin sur une période de temps. |

| Lait écrémé en poudre | Le lait écrémé en poudre est obtenu en éliminant l'eau du lait écrémé pasteurisé par séchage par atomisation. |

| Flavanols | Les flavanols sont un groupe de composés présents dans le cacao, le thé, les pommes et de nombreux autres aliments et boissons d'origine végétale. |

| WPC | Concentré de protéines de lactosérum — la substance obtenue par l'élimination de suffisamment de constituants non protéiques du lactosérum pasteurisé de sorte que le produit sec fini contienne plus de 25 % de protéines. |

| LDL | Lipoprotéine de basse densité — le mauvais cholestérol |

| HDL | Lipoprotéine de haute densité — le bon cholestérol |

| BHT | L'hydroxytoluène butylé (BHT) est un produit chimique synthétique ajouté aux aliments comme conservateur. |

| Carraghénane | Le carraghénane est un additif utilisé pour épaissir, émulsifier et conserver les aliments et les boissons. |

| Sans | Ne contenant pas certains ingrédients, tels que le gluten, les produits laitiers ou le sucre. |

| Beurre de cacao | C'est une substance grasse obtenue à partir des fèves de cacao, utilisée dans la fabrication de confiseries. |

| Pastellies | Un type de bonbon brésilien à base de sucre, d'œufs et de lait. |

| Dragées | Petits bonbons ronds enrobés d'une coquille de sucre dure. |

| CHOPRABISCO | Association royale belge de l'industrie du chocolat, des pralines, des biscuits et de la confiserie — une association professionnelle représentant l'industrie du chocolat belge. |

| Directive européenne 2000/13 | Une directive de l'Union européenne qui réglemente l'étiquetage des produits alimentaires. |

| Kakao-Verordnung | Le règlement allemand sur le chocolat, un ensemble de réglementations définissant ce qui peut être étiqueté comme « chocolat » en Allemagne. |

| FASFC | Agence fédérale pour la sécurité de la chaîne alimentaire |

| Pectine | Une substance naturelle dérivée de fruits et légumes. Elle est utilisée en confiserie pour créer une texture gélifiée. |

| Sucres invertis | Un type de sucre composé de glucose et de fructose. |

| Émulsifiant | Une substance qui aide à mélanger deux liquides qui ne se mélangent pas naturellement. |

| Anthocyanes | Un type de flavonoïde responsable des couleurs rouge, violette et bleue des confiseries. |

| Aliments fonctionnels | Des aliments qui ont été modifiés pour fournir des avantages sanitaires supplémentaires au-delà de la nutrition de base. |

| Certificat casher | Cette certification vérifie que les ingrédients, le processus de production incluant toutes les machines, et/ou le processus de service alimentaire respectent les normes de la loi diététique juive. |

| Extrait de racine de chicorée | Un extrait naturel de la racine de chicorée qui est une bonne source de fibres, de calcium, de phosphore et de folate. |

| DDR | Dose journalière recommandée |

| Gommes | Un bonbon moelleux à base de gélatine souvent aromatisé aux fruits. |

| Nutraceutiques | Aliments ou compléments alimentaires qui sont supposés avoir des effets bénéfiques sur la santé. |

| Barres énergétiques | Les snack bars riches en glucides et en calories sont conçus pour fournir de l'énergie en déplacement. |

| BFSO | Organisation belge de la sécurité alimentaire pour la chaîne alimentaire. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identification des variables clés : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux chiffres historiques du marché disponibles. Grâce à un processus itératif, les variables nécessaires à la prévision du marché sont fixées, et le modèle est construit sur la base de ces variables.

- Étape 2 : Construction d'un modèle de marché : Les estimations de la taille du marché pour les années de prévision sont en termes nominaux. L'inflation ne fait pas partie de la tarification, et le prix de vente moyen (PVM) est maintenu constant tout au long de la période de prévision pour chaque pays.

- Étape 3 : Validation et finalisation : Dans cette étape importante, tous les chiffres du marché, les variables et les analyses des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions pour générer une image globale du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement