Taille et part du marché des cigarettes électroniques en Indonésie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

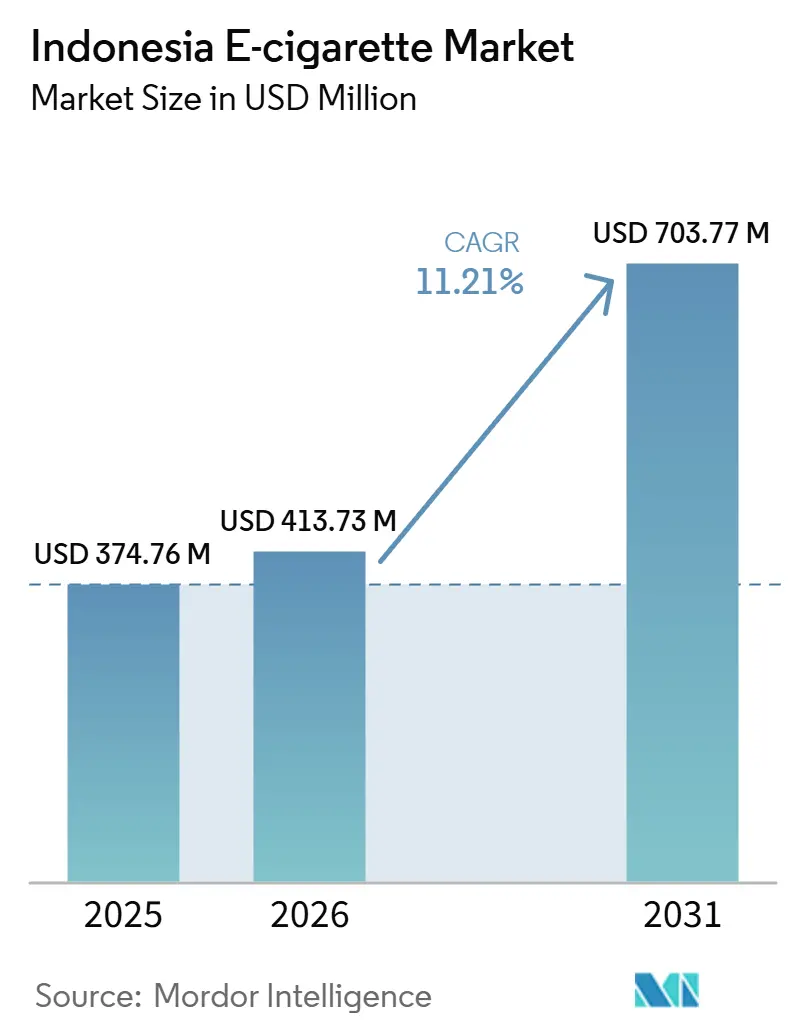

| Taille du marché de l'année de base (2025) | 374.76 Millions de dollars américains |

| Taille du Marché (2026) | 413.73 Millions de dollars américains |

| Taille du Marché (2031) | 703.77 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 11.21% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des cigarettes électroniques en Indonésie par Mordor Intelligence

La taille du marché des cigarettes électroniques en Indonésie est projetée à 374,76 millions USD en 2025, 413,73 millions USD en 2026, et devrait atteindre 703,77 millions USD d'ici 2031, avec un CAGR de 11,21 % de 2026 à 2031. Une large base de fumeurs soutient la demande, car 30,8 % des Indonésiens âgés de 15 ans et plus fumaient en 2023. Les jeunes adultes stimulent également l'adoption, avec un taux d'utilisation des cigarettes électroniques de 7,5 % chez les 15 à 24 ans en 2021. En 2024, l'APVI a signalé plus de 4 millions d'utilisateurs actifs, tandis que les achats de timbres d'accise ont augmenté de 50 % en glissement annuel pour atteindre 2,8 billions IDR, soit 171 millions USD. Le marché évolue vers le commerce formel, des produits différenciés et une conformité plus stricte, favorisant les marques disposant d'une large distribution, d'une capacité de test et d'un enregistrement de produits. Cependant, des règles plus strictes en matière d'emballage, de publicité, de test et de distance de vente au détail pourraient augmenter les coûts et limiter les vendeurs formels sur la période de prévision.

Points clés du rapport

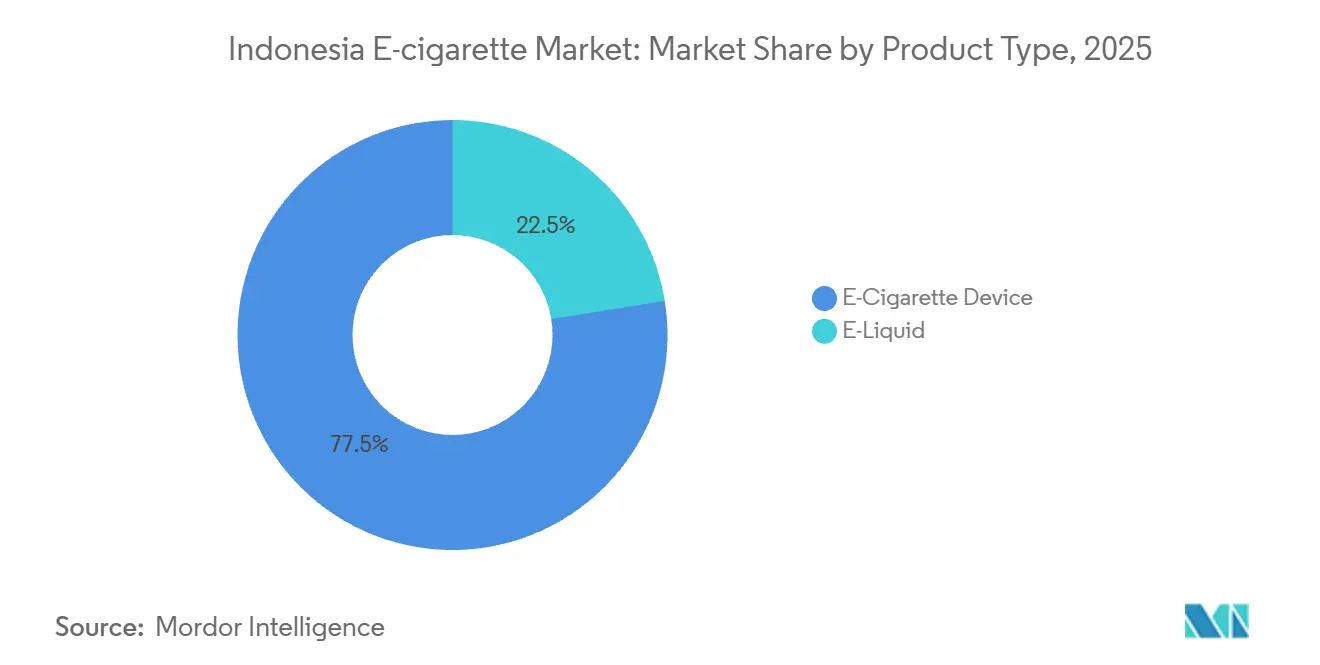

- Par type de produit, les appareils de cigarettes électroniques ont dominé avec une part de 77,54 % en 2025, tandis que l'e-liquide devrait se développer à un CAGR de 13,23 % jusqu'en 2031.

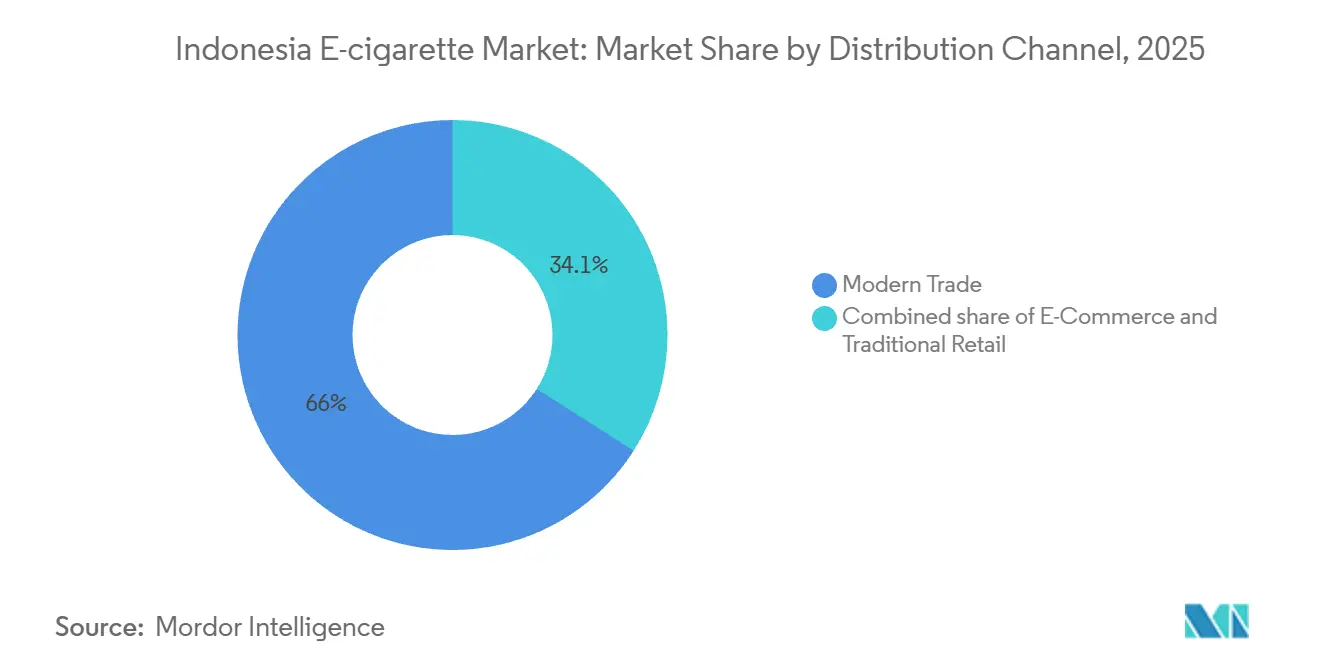

- Par canal de distribution, le commerce moderne a représenté 65,95 % de la taille du marché des cigarettes électroniques en Indonésie en 2025, tandis que l'e-commerce devrait croître à un CAGR de 15,41 % jusqu'en 2031.

- Par ville, Jakarta a détenu 40,49 % de la part du marché des cigarettes électroniques en Indonésie en 2025, tandis que Surabaya devrait progresser à un CAGR de 14,54 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des cigarettes électroniques en Indonésie

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Sensibilisation croissante aux produits alternatifs au tabac | +2.4% | National, avec un impact concentré à Jakarta, Surabaya, Bandung | Moyen terme (2 à 4 ans) |

| Acceptation croissante du vapotage comme choix de style de vie | +2.1% | National, avec une intensité plus élevée à Jakarta, Bali, Medan | Moyen terme (2 à 4 ans) |

| Forte influence des préférences des jeunes et des jeunes adultes | +2.3% | National, principalement parmi la cohorte des 15 à 24 ans à Java et Bali | Court terme (≤ 2 ans) |

| Innovation produit et diversité des appareils | +1.8% | National, avec une adoption portée par l'innovation la plus forte à Jakarta et Surabaya | Long terme (≥ 4 ans) |

| Efforts de marketing et de promotion | +1.5% | Centré sur Java, avec des retombées à Bali, Medan, Makassar | Court terme (≤ 2 ans) |

| Améliorations technologiques de l'expérience utilisateur | +1.3% | National, avec l'impact le plus fort parmi les acheteurs premium dans les villes de premier rang | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Sensibilisation croissante aux produits alternatifs au tabac

Le marché des cigarettes électroniques en Indonésie a bénéficié de la large base de fumeurs conventionnels du pays. La prévalence du tabagisme chez les hommes adultes a atteint 57,9 % en 2023, créant un large groupe de consommateurs susceptibles d'envisager des produits alternatifs à la nicotine[1]Source : Organisation mondiale de la Santé Indonésie, "Journée mondiale sans tabac 2025, l'OMS salue les réformes audacieuses de l'Indonésie et appelle à une action décisive sur l'emballage standardisé", who.int . La sensibilisation s'est également étendue au-delà des utilisateurs passionnés de niche. L'APVI a indiqué que les utilisateurs actifs de cigarettes électroniques dépassaient 4 millions en 2024, en hausse par rapport à une base bien plus réduite quelques années auparavant. Dans les grandes villes telles que Jakarta et Surabaya, les essais de produits se sont répandus dans les lieux de travail, les cafés, les boutiques de vapotage et les cercles sociaux, rendant les cigarettes électroniques plus visibles pour les utilisateurs potentiels. Le marché des cigarettes électroniques en Indonésie a également bénéficié du règlement gouvernemental GR 28/2024, qui traitait les cigarettes électroniques comme une catégorie de substance addictive distincte plutôt que de les regrouper entièrement avec le tabac conventionnel. Cette distinction réglementaire a aidé les consommateurs à percevoir les cigarettes électroniques comme une catégorie de produits à part. À mesure que les règles de test et d'enregistrement sont devenues plus claires, les produits formels ont gagné en crédibilité par rapport aux articles illicites et non enregistrés, soutenant une conversion plus forte de la curiosité à l'utilisation payante.

Acceptation croissante du vapotage comme choix de style de vie

Le marché des cigarettes électroniques en Indonésie a affiché des tendances de demande largement portées par l'usage lifestyle plutôt que par le seul sevrage tabagique. Le vapotage a acquis une pertinence culturelle dans les cafés, les lieux de vie nocturne et les environnements sociaux des jeunes, renforçant sa visibilité en tant qu'accessoire quotidien plutôt qu'outil médical ou d'arrêt du tabac. Une étude de 2025 publiée dans le Jurnal Sosial Teknologi a révélé que le contenu des réseaux sociaux sur les cigarettes électroniques en Indonésie était largement positif, tandis que les avertissements étaient souvent limités ou visuellement peu marquants, contribuant à créer une image publique plus favorable. Bali a clairement reflété cette tendance, car la prévalence des cigarettes électroniques dans la province, selon les données du BPS, a atteint 2,24 % en mars 2025, la plus élevée d'Indonésie, indiquant que les environnements à forte orientation touristique et internationale ont accéléré l'adoption. Le marché a également montré une évolution vers des produits culturellement localisés, les marques développant des saveurs autour de références gustatives locales et se concurrençant sur la familiarité et l'identité, en plus des caractéristiques matérielles.

Forte influence des préférences des jeunes et des jeunes adultes

Le marché des cigarettes électroniques en Indonésie est resté fortement exposé aux comportements des jeunes et des jeunes adultes, malgré des exigences légales formelles plus strictes en matière d'âge d'achat. L'enquête mondiale sur la santé en milieu scolaire de 2023 a révélé que 12,4 % des élèves indonésiens âgés de 13 à 17 ans utilisaient actuellement des cigarettes électroniques, indiquant de forts signaux de demande en amont avant que de nombreux consommateurs n'atteignent l'âge légal d'achat. Une étude de 2025 publiée dans BMC Public Health a révélé que l'exposition aux réseaux sociaux et l'influence des pairs étaient les principaux facteurs d'initiation, les deux facteurs se renforçant mutuellement plutôt qu'agissant indépendamment. Des recherches de l'Université Diponegoro en 2024 ont montré que les adolescents exposés à la publicité en ligne pour les cigarettes électroniques étaient 2,91 fois plus susceptibles d'en avoir déjà utilisé, soulignant l'importance continue de la découverte numérique pour ce groupe d'âge. Comme près de 40 % de la population indonésienne a moins de 25 ans, le marché des cigarettes électroniques en Indonésie a continué de recevoir un afflux régulier de nouveaux consommateurs en âge légal, même si la pénétration moyenne s'est modérée au fil du temps.

Innovation produit et diversité des appareils

Le marché des cigarettes électroniques en Indonésie est passé des appareils à système ouvert et des liquides faits maison à un éventail plus large de pods fermés, d'appareils rechargeables, de jetables et de produits du tabac chauffé. Cette évolution reflète une demande croissante de commodité, de portabilité, de qualité constante et d'utilisation plus facile à mesure que la base de consommateurs s'étend au-delà des premiers adoptants passionnés. Le lancement prévu par PT Delta Sukses Teknologi de la série DJOY BEAM en septembre 2025 montre que les fabricants locaux se concurrencent non seulement sur le prix, mais aussi sur la conception de l'interface, la technologie des bobines et l'expérience utilisateur. La réglementation façonne également le développement des produits, car les règles d'emballage du GR 28/2024 et les limites de volume des cartouches s'adaptent plus facilement aux systèmes de pods standardisés qu'aux systèmes ouverts sans marque. Le VEEV NOW ULTRA de PMI, qui offre 1 100 bouffées et utilise 75 % d'aluminium recyclé, montre comment les entreprises combinent conception d'appareils, commodité et positionnement axé sur la durabilité pour séduire les consommateurs urbains.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Incertitude dans l'application de la réglementation | -1.6% | National, avec une application locale particulièrement complexe dans les villes de deuxième rang hors de Java | Court terme (≤ 2 ans) |

| Interdiction ou limites sur certains additifs et arômes | -1.2% | National, avec l'impact le plus fort sur les producteurs d'e-liquide dans les clusters de Java et Surabaya | Moyen terme (2 à 4 ans) |

| Perception négative de l'addictivité | -0.9% | National, plus forte dans les démographies à faibles revenus et rurales adjacentes | Long terme (≥ 4 ans) |

| Avertissements sanitaires obligatoires et contrôles d'emballage | -0.8% | National, avec des coûts pesant le plus lourdement sur les producteurs domestiques en petites séries | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Incertitude dans l'application de la réglementation

Le marché des cigarettes électroniques en Indonésie a été confronté à son principal frein en raison de l'incertitude quant à la manière dont les règles seraient appliquées dans les villes et les districts. Le GR 28/2024 a imposé la vérification de l'âge, des restrictions de distance par rapport aux établissements scolaires et des obligations de test, mais la capacité de mise en œuvre était inégale dans la grande et fragmentée structure administrative de l'Indonésie. L'APVI a averti que l'application stricte de la règle de distance de 200 mètres par rapport aux établissements scolaires dans les villes denses pourrait contraindre de nombreuses boutiques de vapotage à se relocaliser ou à fermer, en particulier à Java où les clusters de commerce de détail urbain sont très concentrés. Le marché des cigarettes électroniques en Indonésie a également dû trouver un équilibre difficile entre conformité et accessibilité financière, car un renforcement de l'application contre l'offre illicite pourrait faire monter les prix dans le circuit formel et pousser certains consommateurs vers des produits non réglementés plutôt que de les éloigner du vapotage. Le rôle de supervision élargi du BPOM dans le cadre de 2025 constituait une étape importante, mais transformer l'autorité centrale en une application cohérente sur le terrain dans un pays archipel restait une tâche pluriannuelle.

Interdiction ou limites sur certains additifs et arômes

Le marché des cigarettes électroniques en Indonésie est resté vulnérable aux contrôles des arômes et des additifs, car la demande dépendait davantage d'une large gamme d'arômes que de la seule délivrance de nicotine. Le GR 28/2024 a autorisé le ministère de la Santé à maintenir et à mettre à jour des listes de substances interdites, créant une incertitude permanente pour les producteurs qui s'appuyaient sur des formulations spécifiques. Cette pression était déjà évidente en 2025, lorsque le PPEI a signalé que les hausses successives des droits d'accise et les attentes de contrôles plus stricts sur les additifs avaient réduit le nombre de producteurs de liquides actifs de plus de 300 à 170. En conséquence, le marché pourrait évoluer davantage vers des pods à système fermé si les fabricants locaux de liquides perdent la capacité de renouveler rapidement les arômes ou de gérer les coûts de conformité. Les règles de test obligatoire en laboratoire du BPOM ont également relevé les barrières, car l'innovation en matière d'arômes avait longtemps aidé les marques domestiques d'e-liquide à fidéliser les utilisateurs, et les tests avant commercialisation ont ralenti ce cycle de renouvellement des produits.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les appareils ancrent la part, les e-liquides donnent le rythme

Les appareils de cigarettes électroniques ont représenté 77,54 % du marché des cigarettes électroniques en Indonésie en 2025, ce qui a montré que l'entrée dans la catégorie dépendait encore fortement d'un achat initial de matériel avant que les dépenses récurrentes en liquide ne s'accumulent. Le marché des cigarettes électroniques en Indonésie s'est développé autour d'une adoption portée par le matériel, car les utilisateurs commençaient généralement par le choix d'un appareil et ne développaient que plus tard une fidélité à la marque autour des pods ou des liquides. Les formats à système fermé et à pods ont gagné du terrain sur les mods à système ouvert entre 2020 et 2025, la commodité, la portabilité et une utilisation quotidienne plus facile étant devenues plus importantes dans les environnements urbains. Cette évolution s'est également alignée sur les règles relatives aux cartouches du GR 28/2024, de sorte que les formats d'appareils qui correspondaient déjà à ces spécifications étaient mieux placés pour se développer dans le commerce formel.

L'e-liquide représentait les 22,5 % restants de la part en 2025 et devrait croître à un CAGR de 13,23 % jusqu'en 2031, ce qui en fait le segment à la croissance la plus rapide du marché des cigarettes électroniques en Indonésie à mesure que la base installée d'utilisateurs d'appareils élargit la consommation récurrente. Cette trajectoire de croissance reflétait le comportement d'achat répété, car une fois qu'un appareil entrait en utilisation régulière, le réapprovisionnement en liquide et en pods devenait la ligne de dépense la plus fréquente. Le secteur des cigarettes électroniques en Indonésie avait historiquement soutenu une large culture locale des arômes avec des centaines de producteurs, ce qui faisait des liquides la partie la plus diversifiée de la catégorie. Cette diversité donnait aux marques locales un avantage en termes de familiarité gustative et de flexibilité des prix, même lorsque les marques multinationales dominaient dans les systèmes d'appareils.

Par canal de distribution : le commerce moderne organise le marché, l'e-commerce redéfinit l'accès

Le commerce moderne a représenté 65,95 % de la taille du marché des cigarettes électroniques en Indonésie en 2025, reflétant à quel point la catégorie évoluait vers des environnements de vente au détail formels avec un meilleur contrôle des vérifications d'âge et de la présentation des produits. Le marché des cigarettes électroniques en Indonésie a favorisé le commerce moderne parce que la réglementation récompensait de plus en plus les circuits capables de démontrer des procédures d'exploitation claires et des normes de magasin stables. Les supermarchés organisés et les points de vente en chaîne offraient également aux marques une meilleure visibilité, un merchandising plus prévisible et une portée plus large que les magasins indépendants fragmentés. Cela a fait du commerce formel non seulement un circuit de vente, mais aussi un signal de conformité pour les consommateurs et les régulateurs.

L'e-commerce devrait croître à un CAGR de 15,41 % de 2026 à 2031, ce qui en fait le canal à la croissance la plus rapide du marché des cigarettes électroniques en Indonésie, même si des restrictions formelles subsistent. Le commerce numérique a bénéficié de la large culture d'achat en ligne de l'Indonésie et du fait que les acheteurs adultes utilisaient déjà les principales plateformes pour d'autres produits de style de vie et personnels. Le marché des cigarettes électroniques en Indonésie a également affiché un schéma numérique inhabituel, car les transactions sur le web sont restées plus pertinentes que les annonces sur les applications mobiles en raison des restrictions des plateformes sur les produits de vapotage. Cela n'a pas freiné la demande en ligne, mais a rendu le canal plus intentionnel et moins impulsif.

Analyse géographique

Jakarta a détenu 40,49 % de la part du marché des cigarettes électroniques en Indonésie en 2025, ce qui reflétait la concentration du pouvoir d'achat, des infrastructures de commerce formel et de l'activité des marques phares dans la ville. Le marché des cigarettes électroniques en Indonésie était fortement centré sur Jakarta, car la capitale combinait un trafic de consommateurs dense avec une empreinte de commerce moderne plus forte que toute autre ville du pays. Les produits à pods fermés premium y ont trouvé une base naturelle, car des revenus disponibles plus élevés soutenaient des dépenses plus fréquentes en appareils de marque et en recharges. La zone élargie du Jabodetabek a approfondi cet avantage en reliant Jakarta à des clusters urbains adjacents où des boutiques de vapotage, des magasins spécialisés et des points de vente en chaîne étaient déjà établis.

La position dominante de Jakarta ne tenait pas seulement à l'échelle de sa population. Elle reflétait également la façon dont les marques multinationales utilisaient généralement la capitale comme premier point de lancement pour les nouveaux appareils, pods et partenariats de vente au détail avant une expansion plus large. Cela donnait à Jakarta un rôle à la fois de plus grand centre de revenus et de terrain d'essai le plus important pour les modèles de vente au détail axés sur la tarification, la promotion et la conformité. Sur le marché des cigarettes électroniques en Indonésie, les marques qui obtenaient de mauvais résultats à Jakarta manquaient souvent de la confiance ou des flux de trésorerie nécessaires pour se développer à l'échelle nationale. La ville façonnait donc la concurrence nationale bien plus que sa seule part brute ne le suggérait.

Surabaya devrait croître à un CAGR de 14,54 % jusqu'en 2031, ce qui en fait la ville à la croissance la plus rapide du marché des cigarettes électroniques en Indonésie. Ce rythme reflétait l'équilibre de la ville entre pouvoir d'achat, présence de marques locales et saturation concurrentielle plus faible par rapport au Jabodetabek. PT Rokok Elektrik Enak, connue sous la marque Vapeboss, est basée à Surabaya, ce qui a donné à la ville un écosystème domestique intégré plus solide que de nombreux autres marchés régionaux. Le marché des cigarettes électroniques en Indonésie traitait également Surabaya comme une cible d'expansion pratique en deuxième ville, car elle combinait une large base de consommateurs jeunes adultes avec son rôle de principal hub commercial pour Java-Est.

Paysage concurrentiel

Le marché des cigarettes électroniques en Indonésie est resté modérément consolidé, quelques compagnies de tabac multinationales détenant des avantages clairs en matière de distribution, de préparation réglementaire et de notoriété de marque. PT HM Sampoerna, sous Philip Morris International, et PT Bentoel Internasional Investama, sous British American Tobacco, ont dominé le segment premium grâce à des produits sans fumée et de nouvelle génération. Le marché favorisait ces entreprises car elles disposaient de larges réseaux de distributeurs, d'un fonds de roulement plus solide et de la capacité à gérer les coûts de test, d'emballage et d'enregistrement. Leur avantage restait structurel, car la conformité au GR 28/2024 nécessitait des systèmes, de la documentation et du temps que de nombreux opérateurs plus petits ne pouvaient pas facilement mettre en place. Cependant, le marché n'est pas devenu entièrement concentré, car les fabricants locaux de liquides et les marques de matériel importé ont continué à servir de larges pans du marché intermédiaire et des segments de valeur.

RELX a suivi une voie différente en s'étendant dans les circuits de vente au détail formels. Grâce à sa relation de distributeur et à son partenariat avec Indomaret, la marque est passée des boutiques de vapotage spécialisées au commerce en chaîne, améliorant sa visibilité là où l'accès et la conformité importaient. PMI a également réalisé un investissement à long terme avec son usine de produits sans fumée de Karawang d'une valeur de 330 millions USD, ajoutant une fabrication locale et une capacité de test avancée en Indonésie plutôt que de s'appuyer uniquement sur les importations. Ces étapes ont montré que le marché n'était plus façonné uniquement par l'image de marque. Les entreprises avaient également besoin d'espace en rayon, de produits conformes, d'un approvisionnement fiable et d'un contrôle qualité plus solide dans le cadre de règles plus strictes.

La concurrence s'est également développée entre les systèmes premium multinationaux et les appareils bas de gamme sans marque. Les marques chinoises de matériel telles que Geekvape, Vaporesso, Aspire et Innokin offraient une ingénierie solide et des mouvements de prix rapides, mais beaucoup manquaient de relations réglementaires locales et de partenariats d'arômes susceptibles d'améliorer la fidélisation des consommateurs. Les fabricants domestiques d'e-liquide comprenaient mieux les préférences gustatives indonésiennes, mais beaucoup manquaient d'un écosystème d'appareils pour soutenir les achats répétés. Cet écart a créé de la place pour des modèles hybrides, DJOY BEAM se distinguant en combinant production locale et positionnement matériel plus avancé. À mesure que la supervision du BPOM se resserrait, l'avantage concurrentiel le plus fort était susceptible de provenir de produits enregistrés, d'un accès aux circuits formels, d'un approvisionnement stable et d'une profondeur de produits suffisante pour servir les utilisateurs premium et du marché intermédiaire.

Leaders du secteur des cigarettes électroniques en Indonésie

RELX Technology Co., Ltd.

British American Tobacco plc

Philip Morris International Inc.

Japan Tobacco Inc.

Shenzhen Smoore Technology Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Septembre 2025 : PT Delta Sukses Teknologi a lancé la série DJOY BEAM, comprenant le BEAM Pro, le BEAM Pod et le BEAM Go, faisant de DJOY la première marque indonésienne de cigarettes électroniques à introduire un appareil à système fermé avec interface utilisateur interactive. Le BEAM Pro intègre la technologie de bobine céramique de nouvelle génération, FEELM Pro, et prend en charge jusqu'à 1 200 bouffées par pod rechargeable.

- Juillet 2025 : PT HM Sampoerna (HMSP), en partenariat avec Philip Morris International (PMI), a inauguré une usine de produits du tabac sans fumée d'une valeur de 330 millions USD (5,35 billions IDR) à Karawang, Java-Ouest. L'installation, première usine de fabrication dédiée aux produits sans fumée en Asie du Sud-Est et septième de PMI à l'échelle mondiale, abrite le seul laboratoire avancé de PMI en Asie, doté d'environ 200 spécialistes locaux, et est conçue pour approvisionner à la fois le marché intérieur indonésien et la région Asie-Pacifique au sens large.

- Juillet 2025 : La marque VEEV de PMI a lancé le pod jetable VEEV NOW ULTRA en Indonésie avec une capacité de 1 100 bouffées, plus du double du modèle VEEV NOW précédent, fabriqué à partir de 75 % d'aluminium recyclé et incluant un système de détection de faible niveau de liquide, marquant une amélioration des performances du produit et des références de durabilité pour le segment des jetables.

Périmètre du rapport sur le marché des cigarettes électroniques en Indonésie

| E-liquide | |

| Appareils de cigarettes électroniques | Cigarette électronique jetable |

| Cigarette électronique non jetable |

| Commerce traditionnel |

| Commerce moderne |

| E-commerce |

| Jakarta |

| Surabaya |

| Medan |

| Bandung |

| Bali |

| Reste de l'Indonésie |

| Par type de produit | E-liquide | |

| Appareils de cigarettes électroniques | Cigarette électronique jetable | |

| Cigarette électronique non jetable | ||

| Par canal de distribution | Commerce traditionnel | |

| Commerce moderne | ||

| E-commerce | ||

| Par ville | Jakarta | |

| Surabaya | ||

| Medan | ||

| Bandung | ||

| Bali | ||

| Reste de l'Indonésie | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché des cigarettes électroniques en Indonésie d'ici 2031 ?

Le marché indonésien de la cigarette électronique devrait atteindre 703,77 millions USD d'ici 2031, contre 374,76 millions USD en 2025, avec un CAGR de 11,21 % de 2026 à 2031.

Quelle catégorie de produits domine les ventes sur le marché des cigarettes électroniques en Indonésie ?

Les appareils de cigarettes électroniques ont dominé le marché des cigarettes électroniques en Indonésie avec une part de 77,54 % en 2025, montrant que le matériel reste le principal point d'entrée pour les dépenses de la catégorie.

Quel canal connaît la croissance la plus rapide pour les ventes de cigarettes électroniques en Indonésie ?

L'e-commerce est le canal à la croissance la plus rapide, avec une croissance prévisionnelle de 15,41 % de CAGR jusqu'en 2031, même si le commerce moderne détenait toujours la plus grande part en 2025.

Pourquoi Surabaya est-elle importante pour la croissance future de la catégorie ?

Surabaya devrait croître à un CAGR de 14,54 % jusqu'en 2031, aidée par sa base de jeunes adultes, son importance commerciale à Java-Est et son écosystème de marques locales plus solide.

Dernière mise à jour de la page le: