Taille et part du marché de la cybersécurité en Asie-Pacifique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

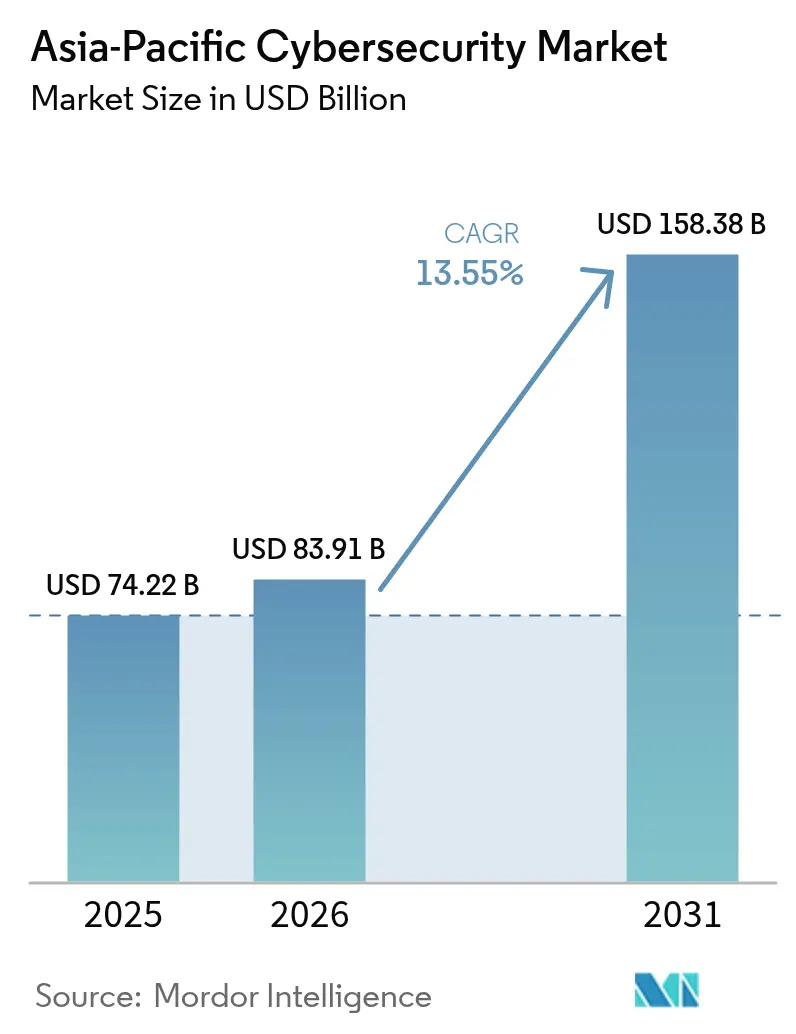

| Taille du marché de l'année de base (2025) | 74.22 Milliards de dollars |

| Taille du Marché (2026) | 83.91 Milliards de dollars |

| Taille du Marché (2031) | 158.38 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 13.55% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la cybersécurité en Asie-Pacifique par Mordor Intelligence

La taille du marché de la cybersécurité en Asie-Pacifique devrait s'étendre de 74,22 milliards USD en 2025 et 83,91 milliards USD en 2026 à 158,38 milliards USD d'ici 2031, enregistrant un TCAC de 13,55 % entre 2026 et 2031. La montée en puissance rapide des mandats de souveraineté des données, la prolifération des réseaux 5G et une pénurie persistante de talents reconfigurent les priorités d'investissement des entreprises. Les opérateurs de télécommunications renforcent leurs cœurs de réseau natifs dans le cloud, tandis que les entreprises industrielles réorientent leurs budgets vers la protection des actifs liés aux technologies opérationnelles. Les fournisseurs multinationaux font face à une concurrence croissante de la part de champions régionaux qui tirent parti des règles de contenu national et du support localisé. Parallèlement, les prestataires de services de sécurité gérés bénéficient d'entreprises qui manquent d'expertise interne mais doivent se conformer aux nouvelles lois sur la notification des violations récemment appliquées.

Principaux enseignements du rapport

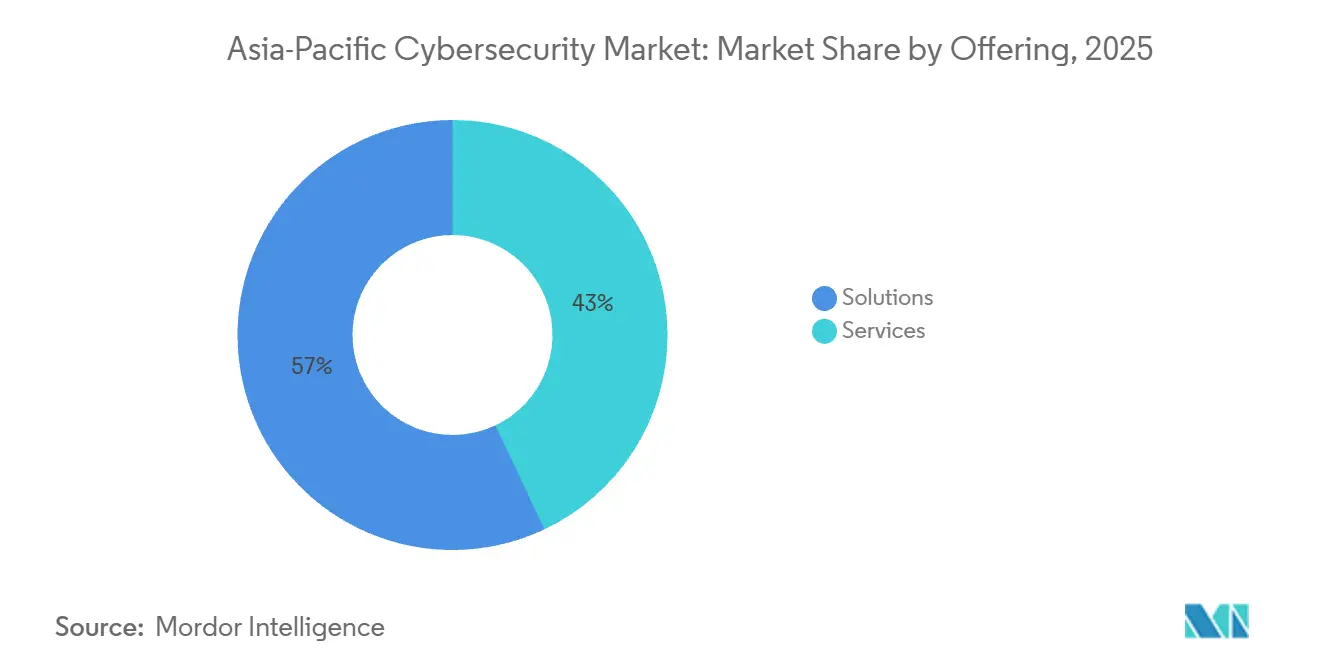

- Par offre, les solutions détenaient 57,04 % de la part du marché de la cybersécurité en Asie-Pacifique en 2025, tandis que les services devraient croître au TCAC le plus rapide de 14,63 % jusqu'en 2031.

- Par mode de déploiement, les architectures sur site représentaient 61,88 % de la part de marché en 2025, tandis que les déploiements cloud progressent à un TCAC de 14,75 % jusqu'en 2031.

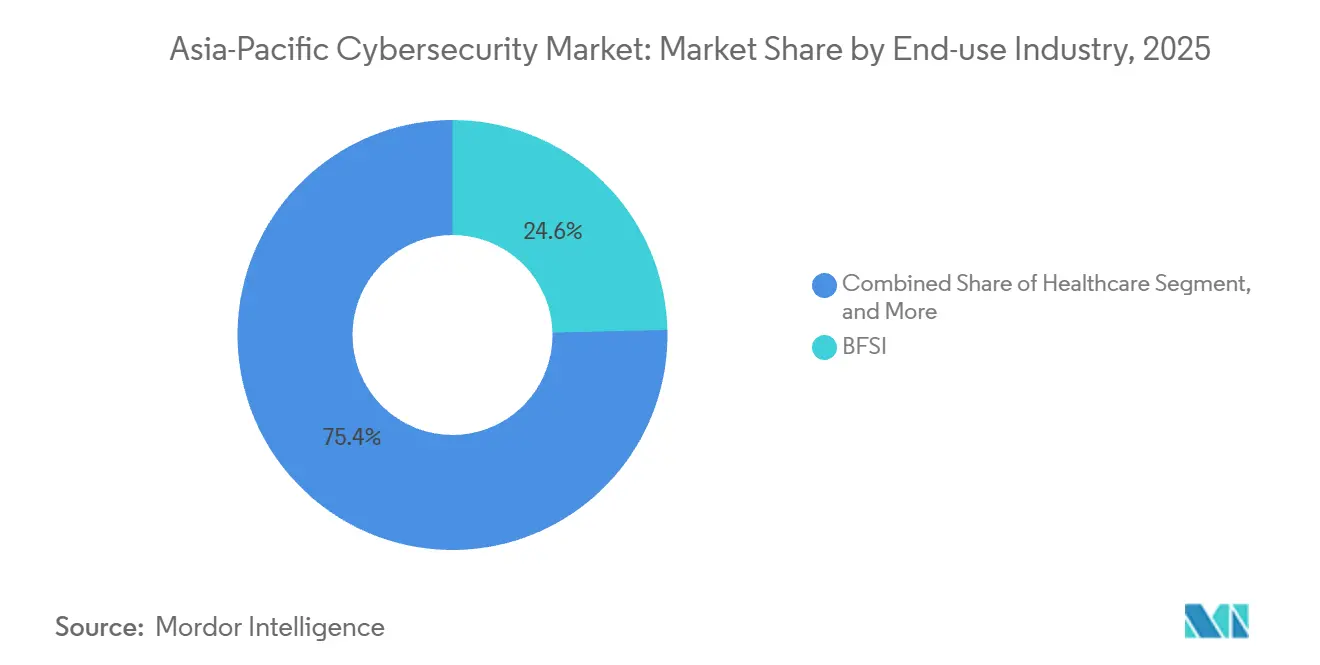

- Par secteur d'utilisation finale, les services bancaires, financiers et d'assurance ont dominé le marché de la cybersécurité en Asie-Pacifique avec 24,62 % de la taille du marché en 2025, tandis que le secteur de la santé devrait se développer au TCAC le plus élevé de 14,36 % jusqu'en 2031.

- Par taille d'entreprise, les grandes entreprises ont capturé une part de 66,69 % en 2025, tandis que les petites et moyennes entreprises enregistreront le TCAC le plus rapide de 14,82 % jusqu'en 2031.

- Par pays, la Chine a dominé avec une part régionale de 44,27 % en 2025, tandis que l'Inde devrait afficher le TCAC le plus fort de 15,02 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de la cybersécurité en Asie-Pacifique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Mandats gouvernementaux de souveraineté des données accélérant les dépenses nationales en cybersécurité | +2.8% | Chine, Inde, Indonésie, Vietnam, ASEAN élargie | Moyen terme (2-4 ans) |

| Déploiements 5G créant de nouvelles surfaces de menace réseau pour les fournisseurs de télécommunications | +2.3% | Corée du Sud, Japon, Chine, Australie, centres urbains de l'ASEAN | Court terme (≤ 2 ans) |

| Hausse de la fraude aux paiements numériques et au commerce électronique incitant aux investissements en sécurité | +2.1% | Inde, ASEAN, villes de niveau 2 en Chine | Court terme (≤ 2 ans) |

| Escalade des attaques parrainées par des États contre les infrastructures critiques stimulant la sécurité des technologies opérationnelles | +1.9% | Australie, Japon, Corée du Sud, Taïwan | Moyen terme (2-4 ans) |

| Vague de migration vers le cloud des PME nécessitant une protection des charges de travail cloud | +1.7% | Singapour, Japon, Australie, régions métropolitaines de l'Inde | Moyen terme (2-4 ans) |

| Fraude persistante par hypertrucage pilotée par l'IA élargissant la demande de sécurité centrée sur l'identité | +1.5% | Hong Kong, Singapour, Japon, Corée du Sud | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Mandats gouvernementaux de souveraineté des données accélérant les dépenses nationales en cybersécurité

Les lois strictes de localisation des données en Chine, en Inde, en Indonésie et au Vietnam contraignent les opérateurs d'infrastructures d'information critiques à stocker les données des utilisateurs et les données transactionnelles dans le pays. Ces règles poussent les entreprises vers des équipements de sécurité hébergés localement et stimulent la demande de régions cloud nationales. Cisco, Fortinet et Palo Alto Networks ont répondu en ouvrant de nouveaux clusters de centres de données à Mumbai, Jakarta et Hanoï en 2025 pour maintenir la conformité.[1]Congrès national du peuple de Chine, "Amendements à la loi sur la sécurité des données," npc.gov.cn

Déploiements 5G créant de nouvelles surfaces de menace réseau pour les fournisseurs de télécommunications

Les cœurs 5G définis par logiciel, le découpage du réseau et les nœuds de périphérie distribués élargissent les fenêtres d'attaque que les défenses périmètriques traditionnelles ne peuvent pas surveiller. SK Telecom a bloqué plus de 1,2 million de tentatives d'attaques par déni de service distribué sur les interfaces de gestion des tranches en 2025, démontrant l'immédiateté des menaces. Les opérateurs intègrent désormais la micro-segmentation et la détection automatisée des anomalies dans les réseaux d'accès radio, augmentant les dépenses en pare-feux de niveau opérateur et en solutions d'analyse.[2]Ministère des Sciences et des TIC de Corée du Sud, "Statistiques sur l'infrastructure 5G," msit.go.kr

Hausse de la fraude aux paiements numériques et au commerce électronique incitant aux investissements en sécurité

Les transactions UPI en Inde ont dépassé 16 milliards en décembre 2025, entraînant une hausse parallèle des campagnes de hameçonnage de données d'identification. La Banque de réserve de l'Inde a imposé aux agrégateurs de paiement le déploiement d'une notation des risques en temps réel et la déclaration des activités suspectes. Cela a dynamisé la demande d'outils de gestion de la fraude pilotés par l'IA en Inde, en Indonésie et en Thaïlande.[3]Banque de réserve de l'Inde, "Directive principale sur les agrégateurs de paiement et les passerelles de paiement," rbi.org.in L'adoption croissante des systèmes de paiement numérique a encore mis en évidence la nécessité de mesures de cybersécurité robustes.

Escalade des attaques parrainées par des États contre les infrastructures critiques stimulant la sécurité des technologies opérationnelles

Les réseaux de technologies opérationnelles dans les réseaux électriques et les usines de semi-conducteurs ont subi des violations perturbatrices en 2025. Ces incidents ont incité les gouvernements à introduire une segmentation obligatoire, une surveillance continue et des audits trimestriels. Taiwan Semiconductor Manufacturing Company a alloué 50 millions USD au déploiement de plateformes de détection spécifiques aux technologies opérationnelles, soulignant les budgets considérables qui affluent désormais vers ce créneau autrefois négligé.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénurie de talents en cybersécurité | -1.4% | Inde, Vietnam, Indonésie, Philippines | Moyen terme (2-4 ans) |

| Régimes de conformité régionaux fragmentés | -1.1% | ASEAN, Inde, réglementations provinciales chinoises | Long terme (≥ 4 ans) |

| Forte sensibilité aux prix parmi les PME | -0.9% | Indonésie, Vietnam, Philippines, Inde niveaux 2 et 3 | Court terme (≤ 2 ans) |

| Perturbations du contrôle des exportations sur le matériel | -0.7% | Chine, Hong Kong, Macao | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Pénurie aiguë de talents en cybersécurité faisant grimper les coûts des services dans les économies émergentes

L'Asie-Pacifique manquait de 2,16 millions de praticiens qualifiés en 2025. Cette pénurie a fait grimper les salaires de 40 % au-dessus des niveaux de 2023 et a contraint les entreprises à externaliser la réponse aux incidents auprès de prestataires de services gérés. La pénurie reste aiguë en Inde et au Vietnam, où les universités ne peuvent pas diplômer des spécialistes assez rapidement pour satisfaire aux mandats réglementaires. Ce déficit de talents a créé des défis importants pour les organisations qui s'efforcent de répondre aux exigences de conformité. De plus, le recours aux prestataires de services gérés a augmenté les coûts opérationnels des entreprises de la région.

Régimes de conformité régionaux fragmentés compliquant la standardisation des solutions

Les délais contradictoires de notification des violations et de résidence des données entre les nations de l'ASEAN obligent les fournisseurs à maintenir plusieurs références et à alourdir les coûts de certification. Les entreprises opérant à la fois à Singapour et en Malaisie jonglent avec des fenêtres de déclaration de six heures et de 72 heures respectivement, sollicitant les ressources des opérations de sécurité et retardant les décisions d'achat. De plus, l'absence de réglementations harmonisées en matière de cybersécurité dans la région crée des inefficacités opérationnelles, contraignant les entreprises à allouer des ressources importantes à la gestion de la conformité. Ce paysage réglementaire fragmenté complique davantage les opérations transfrontalières, augmentant la demande d'expertise juridique et technique spécialisée.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par offre : les services captent l'élan de croissance

Les services représentaient une part de 42,96 % en 2025, mais la part des services dans la taille du marché de la cybersécurité en Asie-Pacifique devrait se développer à un TCAC de 14,63 % jusqu'en 2031, dépassant les solutions. La demande de surveillance 24h/24 et 7j/7, de réponse aux incidents et d'audits de conformité stimule les accords de sécurité gérée pluriannuels parmi les banques et les opérateurs de télécommunications. La hausse des primes salariales pour les analystes certifiés renforce les décisions d'externalisation qui canalisent de nouveaux revenus vers Tata Consultancy Services, Infosys et NTT.

Les solutions représentent toujours le chiffre d'affaires absolu le plus important à 57,04 % des dépenses de 2025, avec les modules de sécurité des applications, du cloud et de l'identité en tête des ventes incrémentales. Les fournisseurs intègrent des principes de confiance zéro et des fonctions de sécurité des conteneurs pour sécuriser les pipelines DevOps, mais les cycles de renouvellement du matériel s'allongent à mesure que les entreprises attendent des clarifications sur le contrôle des exportations. La convergence des fonctionnalités voit les pare-feux de nouvelle génération regrouper des modules de détection et de réponse des points de terminaison, réduisant la demande d'équipements autonomes tout en augmentant les prix de vente moyens par plateforme.

Par mode de déploiement : les architectures natives dans le cloud s'accélèrent

Les déploiements cloud ont absorbé une part de 38,12 % en 2025 et se développeront à un TCAC de 14,75 %, érodant progressivement la domination sur site. Les acheteurs PME se tournent vers des offres par abonnement qui contournent les dépenses en capital, tandis que les régulateurs à Singapour et en Australie acceptent désormais les services cloud public certifiés pour les charges de travail sensibles. La part du marché de la cybersécurité en Asie-Pacifique détenue par les plateformes cloud est prête à s'élargir à mesure que les hyperscalers établissent davantage de zones de disponibilité régionales conformes aux règles de résidence locale.

À l'inverse, les systèmes sur site ont conservé une part de 61,88 % en 2025, ancrés par les grandes banques, les ministères de la défense et les services publics appartenant à l'État en Chine, au Japon et en Corée du Sud qui préfèrent les environnements à isolation physique. Les déploiements hybrides de gestion des informations et des événements de sécurité gagnent du terrain, transmettant les journaux des équipements de succursales vers des analyses cloud centrales pour une corrélation plus rapide des menaces. Cette coexistence permet des chemins de migration progressifs et préserve les investissements existants.

Par secteur d'utilisation finale : la santé est la plus rapide, le BFSI est le plus grand

Les services bancaires, financiers et d'assurance ont capturé 24,62 % des dépenses régionales de 2025, ce qui en fait la plus grande part du marché de la cybersécurité en Asie-Pacifique. Des réglementations strictes en matière d'adéquation des fonds propres et de prévention de la fraude imposent des mises à niveau continues de la vérification d'identité, de la surveillance des transactions et du chiffrement. De plus, l'adoption croissante des services bancaires numériques et des plateformes de paiement mobile a accru la nécessité de mesures de cybersécurité robustes pour protéger les données sensibles des clients et prévenir la fraude financière.

Le secteur de la santé devrait mener la croissance à un TCAC de 14,36 % alors que les attaques par rançongiciel paralysent les réseaux hospitaliers, incitant les ministères de la santé à Singapour et en Corée du Sud à imposer des exercices trimestriels et à mandater des antivirus de nouvelle génération. Les investissements se concentrent sur la segmentation entre les réseaux de dispositifs médicaux et les systèmes administratifs, les sauvegardes immuables et la détection des points de terminaison qui empêche les mouvements latéraux. De plus, la dépendance croissante à la télémédecine et aux dossiers de santé électroniques a amplifié la demande de solutions de cybersécurité avancées pour protéger les informations des patients et assurer des services de santé ininterrompus.

Par taille d'entreprise : les PME réduisent l'écart

Les grandes entreprises détenaient 66,69 % de la part de marché en 2025 en raison de surfaces d'attaque étendues et de budgets dédiés aux centres d'opérations de sécurité. Elles adoptent des moteurs d'automatisation et de corrélation pilotés par l'IA qui intègrent plus de 30 flux de sécurité, assurant une détection et une réponse complètes aux menaces. Les coûteux échecs de conformité incitent davantage à l'adoption d'outils avancés, car les entreprises donnent la priorité à la protection des données sensibles et au respect des exigences réglementaires. De plus, la complexité croissante des cybermenaces a poussé les grandes organisations à investir massivement dans des cadres de cybersécurité robustes.

Les petites et moyennes entreprises, cependant, enregistreront un TCAC de 14,82 % jusqu'en 2031, portées par des suites de sécurité cloud abordables tarifées par utilisateur et des programmes de subventions nationales. Les subventions d'assistance aux outils de cybersécurité de Singapour et les incitations aux startups de l'Inde abaissent les barrières à l'acquisition, permettant aux PME de déployer des défenses de sécurité des points de terminaison et de protection contre le hameçonnage par e-mail précédemment réservées aux pairs plus grands. L'adoption croissante de la transformation numérique parmi les PME a encore amplifié le besoin de solutions de cybersécurité rentables. De plus, la montée des attaques ciblées contre les petites entreprises a accru la sensibilisation, incitant ces entreprises à donner la priorité aux investissements en cybersécurité.

Analyse géographique

La Chine a contribué à hauteur de 44,27 % du marché de la cybersécurité en Asie-Pacifique en 2025, grâce à la localisation obligatoire et aux achats préférentiels en faveur des fournisseurs nationaux. Huawei, Sangfor et Venustech remportent des contrats dans les télécommunications et le secteur public, dans un contexte où le matériel importé fait l'objet d'un contrôle strict lié aux restrictions à l'exportation. L'application de la loi sur la sécurité des données, dont le périmètre élargi couvre les infrastructures critiques, entraîne des audits récurrents et stimule la demande en équipements nationaux.

L'Inde affichera le taux de croissance annuel composé le plus rapide, soit 15,02 %, d'ici 2031, sous l'effet de la fraude aux paiements numériques et d'un écosystème fintech en pleine expansion, qui imposent une adoption rapide de la surveillance en temps réel, de la biométrie comportementale et de la prévention des pertes de données. La sophistication croissante des cybermenaces stimule davantage la demande de solutions de sécurité avancées dans l'ensemble des secteurs. Les intégrateurs locaux intègrent des services de sécurité en nuage dans leurs projets de transformation numérique, tandis que les directives de la banque centrale accélèrent les cycles d'achat des entreprises. Ces initiatives favorisent le développement d'une infrastructure de cybersécurité robuste, permettant aux entreprises de s'adapter à l'évolution des environnements réglementaires et technologiques.

Le Japon, la Corée du Sud, l'Australie et la Nouvelle-Zélande représentent une demande mature, portée par la conformité réglementaire, où les grandes entreprises renouvellent leurs défenses périmètriques vieillissantes et où les entreprises industrielles modernisent leurs zones de technologie opérationnelle. L'ASEAN reste hétérogène ; Singapour affiche les dépenses par habitant les plus élevées, tandis que l'Indonésie et le Vietnam contribuent à une croissance en pourcentage plus rapide à partir de bases plus modestes, malgré la sensibilité aux prix des PME. Les marchés du reste de l'Asie-Pacifique, tels que le Pakistan et le Bangladesh, constituent des opportunités en phase initiale liées à la numérisation du secteur public.

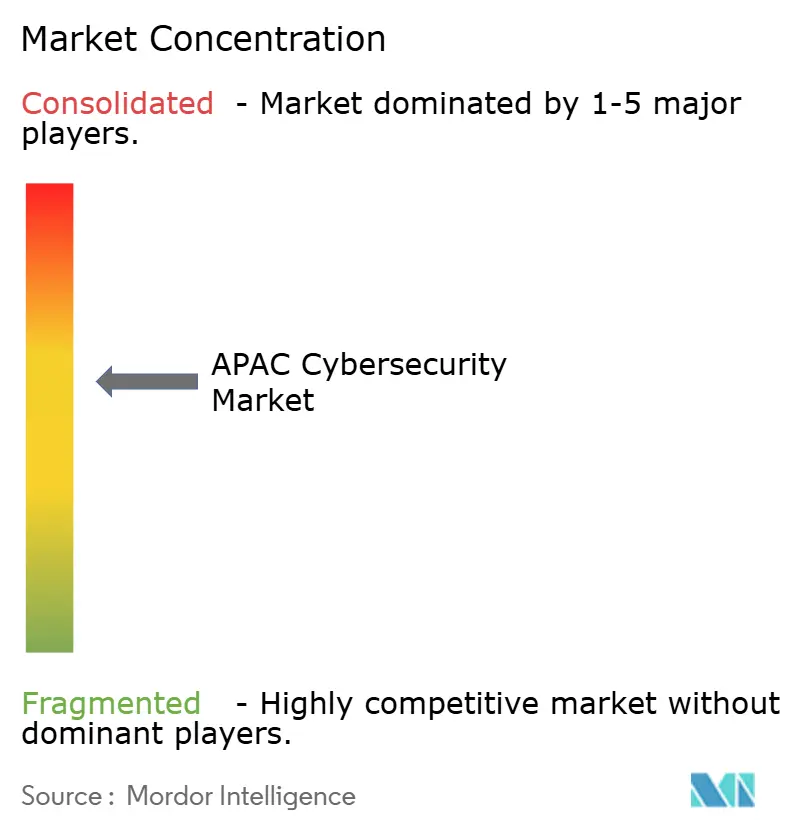

Paysage concurrentiel

Le marché est modérément fragmenté. Palo Alto Networks, Fortinet et Cisco consolident les produits ponctuels en plateformes unifiées, séduisant les équipes de sécurité aux ressources limitées. Les champions nationaux tels que Huawei en Chine, NEC au Japon et AhnLab en Corée du Sud bénéficient de la confiance locale, du support linguistique et des préférences d'approvisionnement nationales.

Les services de sécurité gérés constituent le canal à la croissance la plus rapide, les entreprises manquant de personnel expert externalisant la détection et la réponse. Tata Consultancy Services et NTT sécurisent des contrats pluriannuels ancrés dans des centres d'opérations de sécurité délocalisés, tandis qu'Accenture et Deloitte développent le conseil pour les feuilles de route de confiance zéro. Les fournisseurs émergents tels que Darktrace et SentinelOne se différencient par l'analyse d'apprentissage automatique et la réponse autonome, réduisant la fatigue des alertes.

Les limitations du contrôle des exportations sur les semi-conducteurs avancés prolongent les intervalles de renouvellement pour les pare-feux à haut débit, poussant les acheteurs vers des alternatives définies par logiciel. Les fournisseurs s'empressent de breveter l'analyse comportementale, Palo Alto Networks portant la R&D à 1,8 milliard USD en 2025. Les certifications de conformité ISO 27001, SOC 2, MTCS servent de prérequis dans les appels d'offres, notamment là où les régulateurs auditent les contrôles des fournisseurs.

Leaders du secteur de la cybersécurité en Asie-Pacifique

Cisco Systems, Inc.

IBM Corporation

Huawei Technologies Co., Ltd.

Palo Alto Networks, Inc.

Check Point Software Technologies Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : Palo Alto Networks s'est associé à Tata Consultancy Services pour fournir des services Prisma Cloud gérés en Inde, en Asie du Sud-Est et en Australie.

- Janvier 2026 : CrowdStrike a acquis Bionic pour 350 millions USD, intégrant la protection d'exécution sans agent dans la plateforme Falcon.

- Décembre 2025 : Fortinet a ouvert un centre d'opérations de sécurité de 53 millions USD à Sydney pour soutenir les clients d'infrastructures critiques.

- Novembre 2025 : Huawei a dévoilé HiSec 6.0, un cadre de chasse aux menaces piloté par l'IA intégré aux équipements de cœur 5G du fournisseur.

Périmètre du rapport sur le marché de la cybersécurité en Asie-Pacifique

Les avancées informatiques, les technologies de communication et les réseaux intelligents d'énergie transforment le paysage des infrastructures essentielles et des réseaux commerciaux de presque tous les pays. L'évolution rapide de la technologie apporte cependant avec elle des dangers qui progressent tout aussi rapidement. Les solutions de cybersécurité aident une entreprise à surveiller, détecter, signaler et contrer les cybermenaces, qui comprennent les tentatives basées sur Internet de nuire ou de perturber les systèmes d'information et de pirater des données cruciales à l'aide de logiciels espions et de logiciels malveillants, ainsi que le hameçonnage pour protéger la confidentialité des données. La taille du marché de l'étude est basée sur les dépenses des utilisateurs finaux en systèmes et services de cybersécurité.

Le rapport sur le marché de la cybersécurité en Asie-Pacifique est segmenté par offre (solutions et services), mode de déploiement (sur site, cloud), secteur d'utilisation finale (informatique et télécommunications, BFSI, santé, fabrication industrielle, commerce de détail et e-commerce, énergie et services publics, aérospatiale, militaire et défense, et autres secteurs d'utilisation finale), taille d'entreprise utilisatrice finale (grandes entreprises, et petites et moyennes entreprises), et par pays (Chine, Japon, Inde, Corée du Sud, ASEAN, Australie, Nouvelle-Zélande, et reste de l'Asie-Pacifique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Solutions | Sécurité des applications |

| Sécurité du cloud | |

| Sécurité des données | |

| Gestion des identités et des accès | |

| Protection des infrastructures | |

| Gestion intégrée des risques | |

| Sécurité des réseaux | |

| Sécurité des points de terminaison | |

| Services | Services professionnels |

| Services gérés |

| Sur site |

| Cloud |

| Informatique et télécommunications |

| BFSI |

| Santé |

| Fabrication industrielle |

| Commerce de détail et e-commerce |

| Énergie et services publics |

| Aérospatiale, militaire et défense |

| Autres secteurs d'utilisation finale |

| Grandes entreprises |

| Petites et moyennes entreprises (PME) |

| Chine |

| Japon |

| Inde |

| Corée du Sud |

| ASEAN |

| Australie |

| Nouvelle-Zélande |

| Reste de l'Asie-Pacifique |

| Par offre | Solutions | Sécurité des applications |

| Sécurité du cloud | ||

| Sécurité des données | ||

| Gestion des identités et des accès | ||

| Protection des infrastructures | ||

| Gestion intégrée des risques | ||

| Sécurité des réseaux | ||

| Sécurité des points de terminaison | ||

| Services | Services professionnels | |

| Services gérés | ||

| Par mode de déploiement | Sur site | |

| Cloud | ||

| Par secteur d'utilisation finale | Informatique et télécommunications | |

| BFSI | ||

| Santé | ||

| Fabrication industrielle | ||

| Commerce de détail et e-commerce | ||

| Énergie et services publics | ||

| Aérospatiale, militaire et défense | ||

| Autres secteurs d'utilisation finale | ||

| Par taille d'entreprise utilisatrice finale | Grandes entreprises | |

| Petites et moyennes entreprises (PME) | ||

| Par pays | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| ASEAN | ||

| Australie | ||

| Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

Questions clés auxquelles répond le rapport

Quelle est la valeur projetée des solutions et services de cybersécurité en Asie-Pacifique en 2031 ?

La taille du marché de la cybersécurité en Asie-Pacifique devrait atteindre 158,38 milliards USD d'ici 2031.

Quel pays devrait connaître la croissance la plus rapide jusqu'en 2031 ?

L'Inde devrait enregistrer le TCAC le plus élevé de 15,02 % jusqu'en 2031, dépassant tous les autres marchés régionaux.

Pourquoi les services de sécurité gérés gagnent-ils du terrain ?

Les pénuries aiguës de talents et des règles de conformité plus strictes poussent les entreprises à externaliser la surveillance 24h/24 et 7j/7 et la réponse aux incidents auprès de prestataires de services de sécurité gérés.

Quel secteur vertical mènera la croissance des dépenses ?

Le secteur de la santé devrait se développer à un TCAC de 14,36 % alors que les hôpitaux renforcent leurs défenses contre les rançongiciels et les risques de violation de données.

Comment l'adoption de la 5G influencera-t-elle les budgets de cybersécurité ?

Les architectures 5G à forte présence en périphérie élargissent les surfaces d'attaque, contraignant les opérateurs à intégrer la micro-segmentation, l'analyse et la sécurité des API, ajoutant 2,3 points de pourcentage au TCAC régional.

Quel modèle de déploiement dépassera les autres d'ici 2031 ?

La sécurité basée sur le cloud devrait croître à un TCAC de 14,75 %, réduisant l'écart avec les architectures sur site à mesure que les régions cloud public satisfont aux mandats de résidence des données.

Dernière mise à jour de la page le: