Taille et part du marché des ingrédients propres en Asie Pacifique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

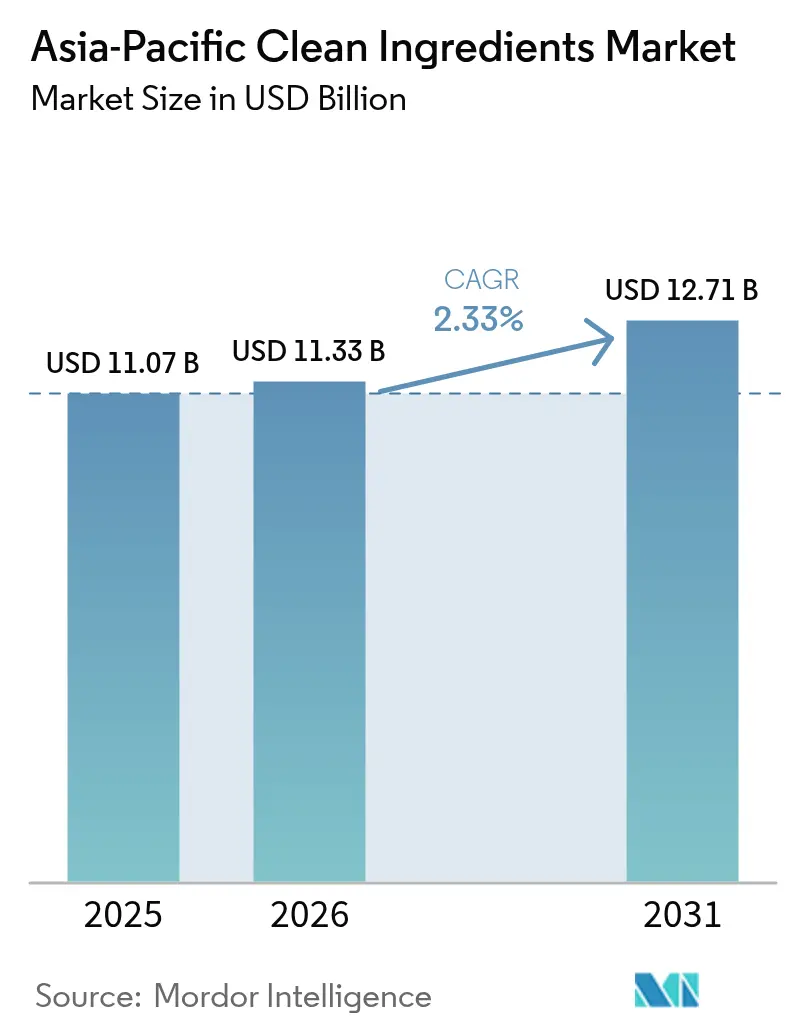

| Taille du marché de l'année de base (2025) | 11.07 Milliards de dollars |

| Taille du Marché (2026) | 11.33 Milliards de dollars |

| Taille du Marché (2031) | 12.71 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 2.33% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des ingrédients propres en Asie Pacifique par Mordor Intelligence

La taille du marché des ingrédients propres en Asie Pacifique devrait croître de 11,07 milliards USD en 2025 à 11,33 milliards USD en 2026, et devrait atteindre 12,71 milliards USD d'ici 2031, à un CAGR de 2,33 % sur la période 2026-2031. À mesure que les consommateurs exigent de plus en plus de transparence dans l'étiquetage, le marché des arômes naturels, des colorants, des conservateurs et des édulcorants est en expansion. Cependant, la croissance est tempérée par un paysage réglementaire fragmenté dans la région, ce qui complique les lancements de produits dans plusieurs pays et augmente les coûts de conformité. En Asie, un fort pouvoir d'achat en Chine, au Japon et en Corée du Sud stimule la demande de produits fonctionnels haut de gamme. Parallèlement, la hausse de la consommation de la classe moyenne et les vastes corridors de fabrication alimentaire en Indonésie et en Inde contribuent de manière significative à l'approvisionnement de la région. Les avancées en fermentation de précision réduisent les coûts des protéines identiques aux produits laitiers et des molécules aromatiques naturelles. Cette avancée incite les transformateurs de boissons, de produits laitiers et de viandes à opter pour ces alternatives naturelles plutôt que pour des additifs synthétiques, sans compromettre les performances. Cependant, le secteur est confronté à des défis : la fluctuation des prix des matières premières botaniques et les mandats de réduction des teneurs en sucre compriment les marges bénéficiaires. Il en résulte un changement notable dans les stratégies de formulation, s'orientant vers l'ajout de fibres en masse et les mélanges de plusieurs édulcorants. Les multinationales établies renforcent leurs positions grâce à des services de reformulation et à la sécurisation de contrats à long terme. En revanche, les start-ups soutenues par des capitaux-risqueurs se taillent des niches rentables, en se concentrant sur des domaines tels que les postbiotiques et les adaptogènes, ce qui conduit à un paysage concurrentiel dynamique et varié.

Principaux points à retenir du rapport

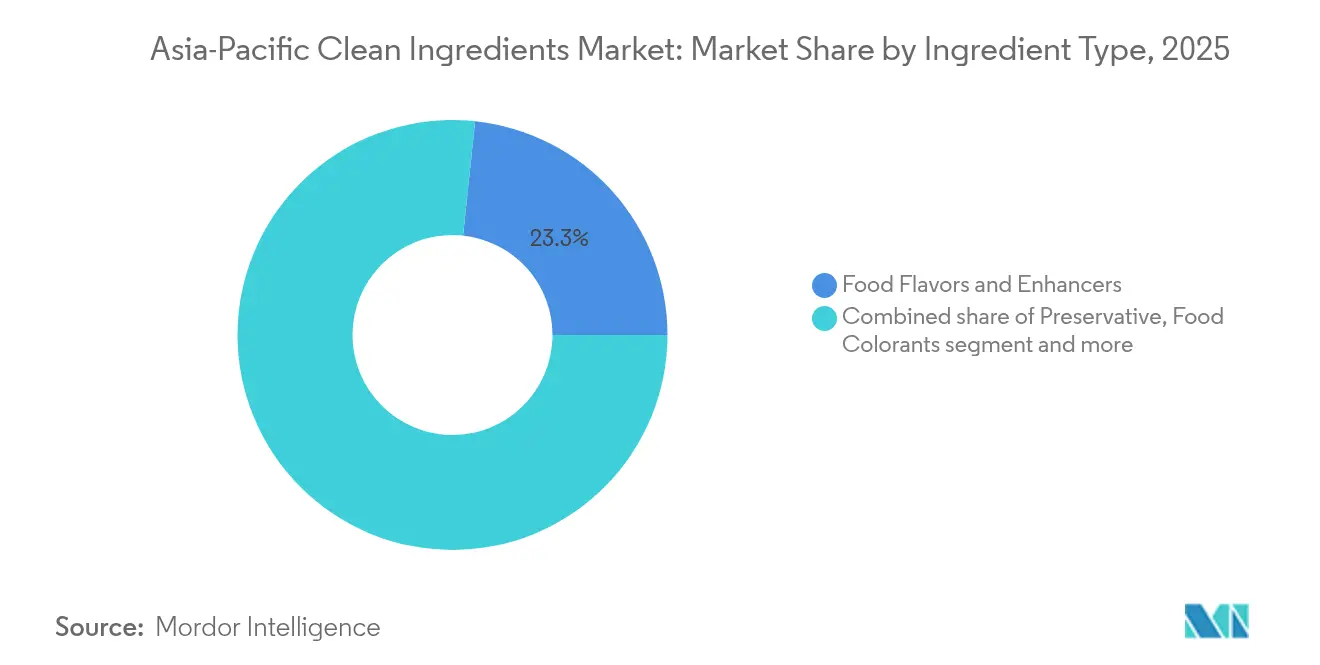

- Par ingrédient, les arômes et exhausteurs de goût alimentaires ont mené avec une part de 23,32 % du marché des ingrédients propres en Asie Pacifique en 2025, tandis que les colorants alimentaires devraient croître à un CAGR de 4,86 % entre 2026 et 2031.

- Par forme, les formats secs représentaient 61,42 % du volume en 2025 ; les formulations liquides ont enregistré la croissance la plus rapide à un CAGR de 5,08 % jusqu'en 2031.

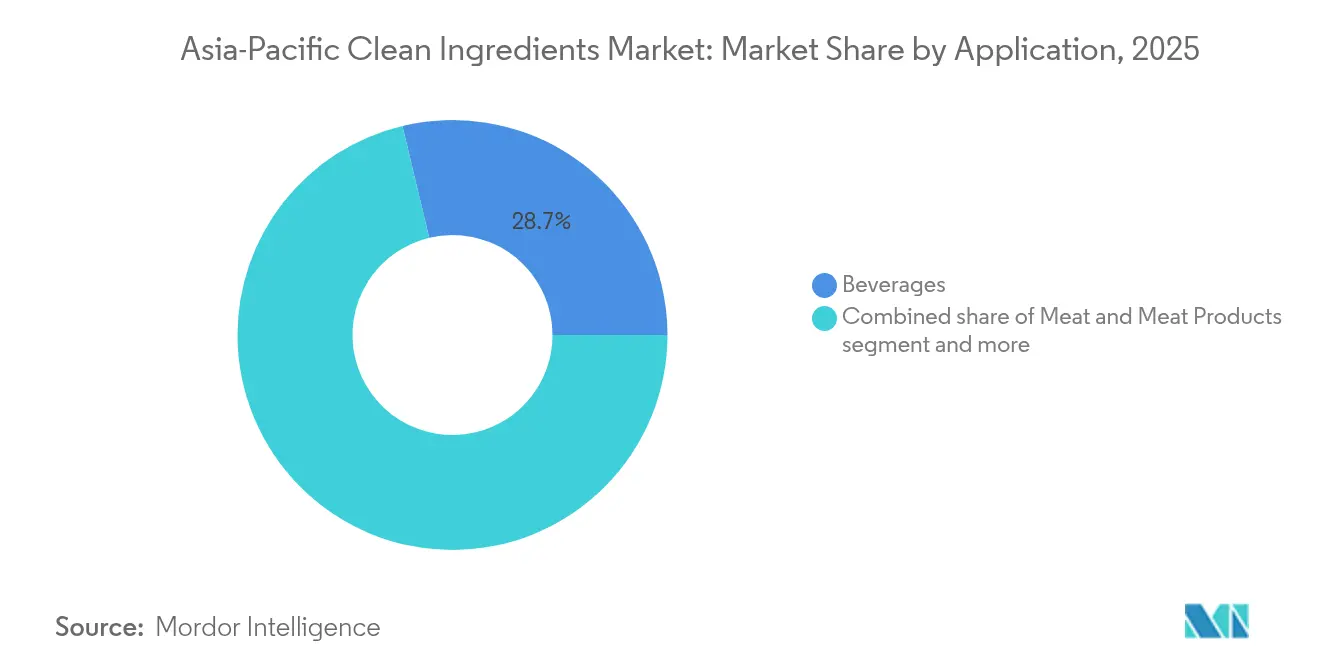

- Par application, les boissons détenaient 28,74 % de la part de 2025 de la taille du marché des ingrédients propres en Asie Pacifique, tandis que la viande et les produits carnés devraient progresser à un CAGR de 4,49 % jusqu'en 2031.

- Par géographie, la Chine a capturé 41,02 % de la part du marché des ingrédients propres en Asie Pacifique en 2025, tandis que l'Indonésie affiche la trajectoire la plus élevée à un CAGR de 7,12 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des ingrédients propres en Asie Pacifique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse de la pénétration des aliments transformés et de commodité | +0.6% | Chine, Inde, Indonésie, Vietnam | Moyen terme (2-4 ans) |

| Passage aux additifs naturels/à étiquette propre | +0.8% | Japon, Corée du Sud, Australie, répercussion sur la Thaïlande et la Malaisie | Court terme (≤2 ans) |

| Expansion des lancements fonctionnels/enrichis | +0.5% | Zones métropolitaines de Chine et d'Inde | Moyen terme (2-4 ans) |

| Investissements dans les plateformes de fermentation de précision | +0.4% | Singapour, Australie, montée en échelle en Chine et en Inde | Long terme (≥4 ans) |

| Corridors de fabrication alimentaire soutenus par les gouvernements | +0.3% | Inde, Thaïlande, Indonésie | Long terme (≥4 ans) |

| Start-ups de boissons en micro-lots habilitées par le commerce électronique | +0.2% | Chine, Japon, Corée du Sud | Court terme (≤2 ans) |

| Source: Mordor Intelligence | |||

Hausse de la pénétration des aliments transformés et de commodité

À mesure que l'exode rural s'intensifie en Chine, en Inde, en Indonésie et au Vietnam, les ménages se tournent de plus en plus vers les snacks emballés, les plats cuisinés et les boissons stables à température ambiante. Cette tendance propulse l'adoption de conservateurs à étiquette propre et de systèmes aromatiques dans les recettes grand public. Dans le but de se conformer aux mandats d'étiquette propre des détaillants sans sacrifier la stabilité microbienne, les fabricants remplacent les sorbates et benzoates synthétiques par des acides lactiques et acétiques dérivés de la fermentation. En Inde, le programme d'incitation lié à la production (Production Linked Incentive) a alloué un montant substantiel de 109 milliards INR (1,3 milliard USD) pour moderniser les usines de transformation nationales[1]Source : Ministère des industries de transformation alimentaire, « Programme d'incitation lié à la production pour l'industrie de transformation alimentaire (PLISFPI) », mofpi.gov.in. Cette initiative élève non seulement les normes de base des ingrédients, mais accélère également les cycles d'innovation. En outre, l'amélioration des capacités de la chaîne du froid dans les grandes villes réduit les pertes et prolonge les périodes de déclaration des ingrédients. Ce développement est particulièrement avantageux pour les fournisseurs d'antioxydants naturels et de systèmes de texture. Ensemble, ces évolutions du secteur font grimper la demande unitaire, même si les taux d'inclusion par unité se stabilisent en raison des gains d'efficacité liés à la reformulation.

Passage aux additifs naturels/à étiquette propre

Au Japon, en Corée du Sud et en Australie, les campagnes de sensibilisation à la lecture des étiquettes intensifient l'examen des listes d'ingrédients par les consommateurs. Par conséquent, les marques remplacent de plus en plus les colorants et arômes artificiels par des options dérivées de botaniques ou de la fermentation. Le Japon a mis à jour ses directives 2024, rendant obligatoire la divulgation des auxiliaires de traitement synthétiques. Cela a conduit les producteurs de nouilles instantanées et de confiseries à se tourner vers l'utilisation d'extraits de curcuma, de betterave et de spiruline. Les données de Corée du Sud indiquent une hausse des volumes de colorants naturels importés, les fabricants recherchant activement des alternatives conformes. Pendant ce temps, la norme d'étiquette propre australienne, bien que volontaire, a pris une position ferme en interdisant 47 additifs synthétiques[2]Source : Autorité de sécurité alimentaire et des normes de l'Inde, « Réglementations sur la sécurité et les normes alimentaires (publicité et allégations), 2018 », fssai.gov.in . Cette décision oriente les investissements vers le traitement à base d'enzymes et les méthodes de fermentation. En réponse à ces évolutions régionales, les marques multinationales harmonisent leurs recettes avec les réglementations locales les plus strictes. Cette harmonisation contraint les fournisseurs régionaux à améliorer leurs pratiques de purification et de documentation.

Expansion des lancements de produits alimentaires et de boissons fonctionnels/enrichis

Les catégories alimentaires grand public intègrent de plus en plus des allégations liées à l'immunité, à la santé intestinale et aux performances cognitives. Cette évolution a stimulé une demande accrue pour des vitamines biodisponibles, des probiotiques et des botaniques standardisés, notamment ceux résistants aux traitements thermiques ou à haute pression. En 2024, la Chine a approuvé 87 nouveaux produits de santé alimentaire, marquant une augmentation de 23 % par rapport à l'année précédente et soulignant une tendance à l'ouverture réglementaire. Pendant ce temps, l'Inde prend des mesures pour formaliser les allégations relatives aux probiotiques, aux oméga-3 et aux phytostérols, élargissant ainsi sa boîte à outils de fortification. Dans le secteur des boissons, les start-ups en Chine et au Japon enrichissent les produits prêts-à-boire avec des extraits tels que l'ashwagandha, le reishi et la crinière de lion, stimulant une hausse de la consommation d'adaptogènes de haute pureté[3]Source : Normes alimentaires Australie, « Norme d'étiquette propre », foodstandards.gov.au . Les fournisseurs d'ingrédients se distinguent en employant des techniques de microencapsulation, garantissant que les ingrédients actifs restent protégés lors du traitement à ultra-haute température et tout au long de la distribution.

Investissements dans les plateformes d'ingrédients issus de la fermentation de précision

Les fonds souverains de Singapour, aux côtés de l'Organisation de recherche scientifique et industrielle du Commonwealth (CSIRO) d'Australie, mènent des cycles de financement importants, augmentant les capacités de fermentation pour les protéines laitières, les graisses et les molécules aromatiques, indépendamment de l'agriculture animale traditionnelle. Ces investissements visent à faire évoluer les technologies de production, permettant au secteur de répondre à la demande croissante d'alternatives durables et sans recours aux animaux. Grâce aux subventions gouvernementales, la prime de coût pour les produits issus de la fermentation de précision est passée d'un facteur trois en 2023 à un facteur 1,5 anticipé d'ici 2025. Cette réduction ouvre la voie aux fabricants de crèmes glacées haut de gamme, de yaourts et de barres nutritionnelles pour accéder à ces produits, favorisant l'innovation dans le développement de produits. Le 14e plan quinquennal de la Chine met fortement l'accent sur la biologie synthétique, en canalisant des subventions vers l'optimisation des souches microbiennes, réduisant ainsi les coûts de purification en aval et améliorant l'efficacité de la production. Ces prix réduits accélèrent un éloignement des caséines et isolats de lactosérum de base, renforçant les marges bénéficiaires pour les premiers adopteurs et encourageant une adoption plus large dans le secteur alimentaire.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Approbations réglementaires strictes dans plusieurs juridictions | −0.4% | Chine, Inde, Japon, Australie | Moyen terme (2-4 ans) |

| Volatilité des prix des matières premières botaniques/issues de la fermentation | −0.3% | Chaînes d'approvisionnement en vanille, stévia, guar | Court terme (≤2 ans) |

| Contrôle de la sécurité des nano- et micro-particules | −0.2% | Australie, Japon, Corée du Sud | Long terme (≥4 ans) |

| Mandats de réduction du sucre limitant la demande d'édulcorants à haute intensité | −0.2% | Thaïlande, Singapour, Malaisie | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Approbations réglementaires strictes dans plusieurs juridictions

En raison de tests de sécurité et de règles de divulgation différents en Chine, en Inde, au Japon et en Australie, les fournisseurs font face à un délai d'autorisation pouvant atteindre 24 mois pour les nouvelles protéines ou les extraits botaniques. La norme GB 2760-2024 de la Chine a renforcé les normes de pureté pour les colorants naturels, obligeant les fournisseurs à resoumettre des dossiers précédemment acceptés dans d'autres régions, augmentant ainsi les obstacles réglementaires. L'Inde exige des essais cliniques locaux pour les souches probiotiques, même celles déjà reconnues par les agences américaines ou européennes, ce qui fait grimper considérablement les coûts d'entrée de 200 000 à 500 000 USD supplémentaires par souche. Cette exigence non seulement accroît les barrières financières, mais prolonge également le processus d'approbation. En Australie et en Nouvelle-Zélande, des consultations publiques sont obligatoires pour tout nouvel aliment, ce qui peut prolonger les délais de lancement de six à neuf mois. Ces protocoles fragmentés et spécifiques à chaque région contraignent les fournisseurs à échelonner leurs déploiements sur les marchés, entraînant un retard dans le retour sur investissement et un ralentissement de la croissance globale du marché, les entreprises peinant à naviguer dans le paysage réglementaire complexe.

Volatilité des prix des matières premières botaniques/issues de la fermentation

Début 2024, les prix de la vanille ont bondi à 600 USD par kg, en raison des dommages causés par un cyclone à Madagascar qui a perturbé les chaînes d'approvisionnement et réduit la disponibilité mondiale. Cependant, les prix ont ensuite chuté à 450 USD par kg, avec l'entrée sur le marché de sources alternatives, comme l'Indonésie et la Papouasie-Nouvelle-Guinée, augmentant l'offre et intensifiant la concurrence. Cette baisse des prix a fortement comprimé les marges des maisons d'arômes liées par des contrats à court terme, limitant leur rentabilité. En 2024, les coûts des feuilles de stévia en Chine ont fluctué entre 18 et 28 CNY par kg, une volatilité attribuée aux changements de récolte liés aux conditions météorologiques, notamment des régimes de précipitations irréguliers et des variations de température ayant impacté les rendements des cultures. Pendant ce temps, en Inde et en Thaïlande, les mandats en matière de biocarburants visant à réduire les émissions de carbone ont fait grimper les prix des matières premières à base de glucose et de mélasse de 12 à 15 % d'une année sur l'autre, augmentant ainsi les coûts des intrants de fermentation pour les fabricants. L'absence de stratégies de couverture à long terme a entraîné des compressions trimestrielles des marges, réduisant les budgets de recherche et développement et bloquant les expansions de capacité, freinant ainsi l'innovation et la croissance dans le secteur.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par ingrédient : les arômes dérivés de la fermentation maintiennent leur avance, les colorants naturels s'accélèrent

En 2025, les arômes et exhausteurs de goût alimentaires ont dominé le marché des ingrédients propres en Asie Pacifique, capturant une part de 23,32 %. Leur importance est soulignée par leur rôle central dans le masquage du goût et l'adaptation aux saveurs régionales, notamment dans les boissons, les produits de boulangerie et les snacks salés. La croissance de ce segment est soutenue par une hausse des lancements de boissons et de cafés prêts-à-boire (RTD) en Chine et au Japon. Par ailleurs, une tendance croissante se dessine parmi les transformateurs de viandes en Asie du Sud-Est, qui adoptent des exhausteurs d'umami à base d'acides aminés. Pour garantir une qualité et un approvisionnement constants, les fabricants s'appuient de plus en plus sur des solutions dérivées de la fermentation. De plus, les technologies d'encapsulation sont utilisées pour renforcer la stabilité des arômes, notamment dans des environnements de transformation complexes.

Les colorants alimentaires sont appelés à être le segment à la croissance la plus rapide, avec une expansion anticipée à un CAGR de 4,86 % jusqu'en 2031, dépassant le marché global. Les mesures réglementaires, comme l'interdiction du dioxyde de titane en Australie et au Japon, ont accéléré le passage vers des pigments naturels issus de la spiruline, de la betterave et du curcuma. Ces options à étiquette propre répondent non seulement aux demandes des consommateurs en matière de sécurité et de transparence, mais garantissent également la stabilité de la teinte sous différentes conditions de pH et de température. La recherche et le développement continus, associés à des méthodes d'extraction améliorées, amplifient la performance et la rentabilité de ces systèmes de couleurs naturels, les établissant comme des catalyseurs d'innovation clés dans le paysage des ingrédients propres de la région.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par forme : la domination du sec s'atténue tandis que les formats liquides comblent l'écart

En 2025, les ingrédients secs ont dominé le marché des ingrédients propres en Asie Pacifique, détenant une part de 61,42 % du volume total. Leur position de leader est attribuée à des avantages tels que la stabilité à température ambiante, des coûts de fret réduits et leur utilisation dans des applications sèches telles que les soupes en poudre, les mélanges pour boulangerie et les nouilles instantanées. Ces ingrédients sont essentiels pour les produits nécessitant un contrôle strict de l'humidité. Les fournisseurs investissent de plus en plus dans les techniques d'agglomération et de microencapsulation pour améliorer la dispersibilité et réduire les notes indésirables. Bien que d'autres formes connaissent des innovations, les ingrédients secs continuent de mener en raison de leur rentabilité et de leur stabilité, consolidant leur domination dans les secteurs clés de l'alimentation et des boissons.

Les systèmes liquides sont appelés à être le segment à la croissance la plus rapide, avec un CAGR projeté de 5,08 % jusqu'en 2031, dépassant le marché global. Cette croissance est portée par les ingrédients issus de la fermentation de précision, livrés sous forme aqueuse, aux producteurs de boissons, de yaourts et de laits végétaux. Cette méthode simplifie l'incorporation et préserve l'intégrité des bioactifs. L'amélioration des réseaux de chaîne du froid dans les grandes villes minimise les risques de pertes et facilite les livraisons en flux tendu, optimisant le fonds de roulement. Face à une demande croissante de formulations à dissolution rapide et homogènes dans les produits prêts-à-boire (RTD) et les produits laitiers fermentés, les systèmes liquides sont bien positionnés pour gagner une part plus importante dans les applications à haute fonctionnalité.

Par application : l'échelle des boissons reste intacte, la conservation des viandes affiche la croissance la plus rapide

En 2025, les boissons ont dominé le marché des ingrédients propres en Asie Pacifique, capturant 28,74 % de la part de marché totale. Ce leadership est porté par des rotations rapides des arômes, une hausse des lancements de produits et la disposition des consommateurs à investir dans des allégations fonctionnelles. Les arômes naturels, les colorants à étiquette propre et les ingrédients adaptogènes sont très demandés, notamment dans les thés prêts-à-boire, les shakes protéinés et les boissons botaniques pétillantes, souvent à des prix premium. De plus, l'adoption intersectorielle des systèmes d'ingrédients propres dans les boissons de type laitier et les boissons fermentées souligne l'influence expansive du segment et son importance en matière de formulation dans toute la région.

La viande et les produits carnés gagnent rapidement du terrain, avec des projections indiquant un CAGR de 4,49 %. Cette croissance est alimentée par les transformateurs qui s'éloignent des agents de salaison synthétiques. Les fabricants se tournent de plus en plus vers les extraits de romarin et de thé vert, ainsi que vers les lactates dérivés de la fermentation. Ces alternatives garantissent non seulement le contrôle des agents pathogènes et prolongent la durée de conservation, mais évitent également les problèmes liés aux nitrosamines. Des transitions similaires sont observables dans les secteurs de la boulangerie et de la confiserie, où les systèmes enzymatiques sont désormais préférés aux conditionneurs de pâte chimiques, notamment dans les pains premium. Au-delà de ces domaines, des catégories telles que les produits laitiers, les desserts glacés, les sauces, les condiments et les snacks expérimentent des protéines issues de la fermentation de précision, des colorants naturels puissants et des hybrides de graisses cultivées, signalant une acceptation plus large et un potentiel de croissance des ingrédients propres au-delà des seules boissons.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

En 2025, la Chine a sécurisé une part dominante de 41,02 % du marché des ingrédients propres en Asie Pacifique. Cela a été soutenu par l'accent mis par le gouvernement sur la biologie synthétique et une hausse des enregistrements de produits de santé alimentaire, stimulant à la fois la demande intérieure et à l'exportation. Les fabricants d'ingrédients profitent des pôles de transformation alimentaire concentrés, qui non seulement réduisent les coûts logistiques, mais offrent également des installations de test de pointe. Ces pôles permettent des cycles de développement de produits plus rapides et garantissent la conformité aux normes de qualité strictes, renforçant davantage la position de la Chine sur le marché. Pendant ce temps, l'Indonésie est sur une trajectoire de croissance, affichant le taux le plus rapide à un CAGR de 7,12 % jusqu'en 2031. La nation capitalise sur son infrastructure de certification halal et une hausse des revenus disponibles, ce qui en fait une destination attrayante pour les investissements directs étrangers (IDE) dans de nouveaux domaines de transformation. La création de ces domaines devrait améliorer la capacité de production et répondre à la demande croissante de produits certifiés halal, tant au niveau national qu'international.

L'Inde tire parti de ses Mega Food Parks et de ses incitations liées à la production pour attirer les producteurs d'ingrédients dans des zones rentables. Cette stratégie stimule non seulement l'approvisionnement intérieur, mais améliore également les capacités d'exportation, notamment vers le Moyen-Orient et l'Afrique. Les Mega Food Parks offrent une infrastructure intégrée pour la transformation alimentaire, réduisant les coûts opérationnels et améliorant l'efficacité de la chaîne d'approvisionnement. Dans l'arène Asie Pacifique, le Japon et la Corée du Sud donnent le ton. Leurs réglementations strictes en matière d'étiquetage contraignent les multinationales à standardiser leurs recettes dans toute la région, garantissant la conformité et la cohérence des offres de produits. Pendant ce temps, l'Australie influence le marché avec sa norme volontaire d'étiquette propre, qui façonne les spécifications des marques de distributeurs et stimule la demande d'arômes, de colorants et d'enzymes haut de gamme. Cette norme encourage la transparence et s'aligne sur les préférences des consommateurs pour des ingrédients naturels et peu transformés.

L'Asie du Sud-Est consolide sa position de centre de production agile pour les entreprises mondiales d'ingrédients qui visent les marchés à majorité musulmane. Le Corridor économique oriental de la Thaïlande et les parcs halal de la Malaisie jouent un rôle central dans ce développement. Ces initiatives offrent une infrastructure avancée et des incitations, attirant des investissements de grands acteurs mondiaux et favorisant l'innovation dans la production d'ingrédients. Au Vietnam, une classe moyenne en plein essor stimule une consommation accrue dans les secteurs laitier, de la boulangerie et des boissons. Cependant, le cadre réglementaire du pays peine à suivre le rythme, entraînant des retards d'approbation qui freinent l'introduction de nouveaux ingrédients. Ce retard réglementaire pose des défis aux entreprises souhaitant lancer des produits innovants, retardant potentiellement l'entrée sur le marché et les opportunités de croissance.

Paysage réglementaire

La réglementation des ingrédients propres en Asie-Pacifique est établie pays par pays, la plupart des grands marchés maintenant des listes positives et des niveaux d'utilisation maximaux spécifiques par catégorie pour les additifs. La Chine a mis en œuvre la norme GB 2760-2024 en février 2025, renforçant les conditions d'utilisation et les exigences de pureté pour les additifs autorisés, ce qui accroît la charge de constitution et de resoumission des dossiers pour les fournisseurs commercialisant des colorants, arômes et conservateurs naturels dans plusieurs applications.

Parallèlement aux réglementations nationales, les gouvernements et les organismes régionaux évoluent vers une harmonisation partielle et des cadres d'étiquetage plus clairs. L'ASEAN a mis à jour ses niveaux d'utilisation maximaux des additifs alimentaires (annexe I, publication de 2025), créant une référence commune pour certains additifs entre les États membres, tandis que l'Australie et la Nouvelle-Zélande continuent de réglementer via le code commun des normes alimentaires (norme 1.3.1) avec des niveaux maximaux autorisés. En juin 2026, l'APFRAS (organisée à Séoul sous l'égide du MFDS sud-coréen) a publié la déclaration de Séoul 2026 de l'APFRAS, engageant les parties prenantes participantes vers des efforts d'harmonisation, et plusieurs marchés ont fait progresser des initiatives d'étiquetage nutritionnel (par exemple, le lancement du cadre SAFE de la Singapore Food Agency en janvier 2026 et l'approbation de l'étiquetage frontal Nutri-Level de l'Indonésie en avril 2026), augmentant les exigences de reformulation et de documentation pour les fournisseurs d'ingrédients.

Analyse de la chaîne de valeur

La chaîne de valeur commence par les matières premières agricoles et glucidiques (produits botaniques tels que le curcuma, la betterave et la stévia, ainsi que le glucose et la mélasse pour la fermentation), puis passe par les étapes d'extraction, de fermentation, de mélange et de stabilisation (séchage par atomisation, microencapsulation et standardisation) avant les essais d'application et l'approbation réglementaire pour les catégories alimentaires cibles. Dans la région, une répartition commune se dessine : l'Inde, la Chine, l'Indonésie et le Vietnam ancrent l'approvisionnement en matières premières et la transformation primaire, tandis que le Japon, la Corée du Sud et Singapour opèrent comme des pôles à plus forte valeur ajoutée pour la transformation avancée, la science de la formulation et la documentation de qualité réglementaire soutenant les déploiements multinationaux.

La conformité et l'exécution de la chaîne du froid constituent les principaux points de friction. Les certifications biologiques et non OGM et les accréditations associées peuvent prendre de 6 à 12 mois, et les systèmes liquides et bioactifs sensibles à la température dépendent d'un stockage et d'un transport réfrigérés fiables pour préserver leur efficacité et réduire le risque de détérioration. Les évolutions réglementaires et d'étiquetage ajoutent également des étapes dans la chaîne, notamment le décret n° 46/2026/ND-CP du Vietnam (promulgué le 26 janvier 2026) fournissant des orientations pour les déclarations de conformité couvrant les additifs alimentaires et les emballages primaires, ainsi que la politique Nutri-Level de l'agence BPOM indonésienne d'avril 2026, qui accroît le travail de reformulation pour les fabricants de marques. Ces facteurs tendent à orienter les acheteurs vers des fournisseurs capables de proposer des systèmes intégrés de goût-texture-nutrition avec traçabilité, soutien aux essais analytiques et préparation réglementaire multi-marchés, plutôt que des matières premières autonomes.

Paysage concurrentiel

Le marché des ingrédients propres en Asie Pacifique est modérément fragmenté. Les géants mondiaux tels que Cargill, ADM, Kerry, IFF et Givaudan s'appuient sur des chaînes d'approvisionnement intégrées, un soutien technique et des contrats pluriannuels avec les leaders des produits de grande consommation (FMCG) pour préserver leurs volumes. Leurs investissements vont de la sécurisation des matières premières de base, comme en témoigne l'expansion de 60 000 tonnes de cacao de Cargill en Indonésie, aux plateformes biotechnologiques à haute marge via des partenariats stratégiques et des fusions-acquisitions. Ces stratégies leur permettent de maintenir un avantage concurrentiel en garantissant un approvisionnement constant, en favorisant l'innovation et en établissant des relations durables avec les clients. Une récente fusion entre DSM et Firmenich a donné naissance à un géant de la nutrition de 13 milliards USD, intégrant de manière transparente les probiotiques, les enzymes et les arômes dans des solutions cohérentes, accélérant ainsi les délais de développement pour les clients et offrant des portefeuilles de produits complets pour répondre aux besoins divers des clients.

Les acteurs régionaux comme PureCircle dans la stévia, RZBC dans l'acide citrique et COFCO Biochemical dans les produits biologiques dérivés de la fermentation capitalisent sur les relations locales et les efficiences de coûts, leur permettant de proposer des prix inférieurs à ceux des multinationales sur les SKU à volume élevé. Ces entreprises bénéficient de leur connaissance approfondie des marchés régionaux, leur permettant d'adapter efficacement leurs offres et leurs stratégies de tarification. Pendant ce temps, les nouveaux entrants soutenus par des capitaux-risqueurs comme TurtleTree et Superbrewed Food, spécialisés dans les protéines identiques aux produits laitiers et les postbiotiques, exploitent leurs faibles frais généraux et leur production adaptable pour décrocher des projets pilotes dans la nutrition sportive et les laits infantiles. Leur accent sur l'innovation et les marchés de niche les positionne comme des concurrents agiles capables de répondre aux demandes émergentes des consommateurs.

Chr. Hansen, Novozymes et IFF, qui détiennent les rênes de l'optimisation des souches microbiennes, sont bien positionnés pour conduire de futures réductions de coûts, positionnant potentiellement les ingrédients biotechnologiques dans des fourchettes de prix moyennes. Leur leadership en matière de propriété intellectuelle garantit un flux constant d'avancées, ce qui pourrait rendre ces ingrédients plus accessibles à un plus large éventail de clients. Les fournisseurs disposant d'équipes internes de toxicologie et de réglementation peuvent accélérer les soumissions de dossiers dans plusieurs pays de 12 à 18 mois, créant un avantage concurrentiel significatif par rapport aux concurrents plus petits qui s'appuient sur des consultants externes. Cette capacité accélère non seulement la mise sur le marché, mais renforce également leur position dans la navigation des paysages réglementaires complexes.

Leaders du secteur des ingrédients propres en Asie Pacifique

Cargill Inc.

Archer Daniels Midland Co.

Kerry Group plc

Givaudan SA

International Flavors & Fragrances Inc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

La localisation de la production et les ajouts de capacité axés sur les applications créent des opportunités pour les fournisseurs capables d'associer un positionnement clean-label à une production régionale compétitive en termes de coûts. En juillet 2026, Givaudan a inauguré une nouvelle installation de production d'arômes de 24 000 mètres carrés à Cikarang, en Indonésie, suite à un investissement de 50 millions de CHF, renforçant l'approvisionnement local en poudres aromatiques salées, sucrées et pour collations pour les couloirs de transformation de l'ASEAN et réduisant les délais par rapport aux mélanges importés. En Chine, Cargill a lancé en janvier 2026 l'expansion de son usine de Pékin (plus de 45 millions de RMB), ajoutant des lignes indépendantes pour les boissons en poudre aromatisées et les enrobages surgelés aromatisés, en phase avec les centres de demande régionaux en boissons et aliments pratiques.

Des opportunités émergent également des programmes de substitution rendus possibles par la fermentation et de reformulation motivés par la réglementation. En avril 2026, Novonesis a acquis une installation de production à Rayong, en Thaïlande (environ 50 millions de USD) pour étendre ses capacités de fermentation, soutenant une adoption plus large des biosolutions utilisées comme auxiliaires technologiques clean-label et systèmes fonctionnels. Du côté de la demande, des ancrages réglementaires tels que le programme Nutri-Grade de Singapour (avec une extension prévue au sodium et aux matières grasses en 2027) et les niveaux d'utilisation maximaux des additifs alimentaires de l'ASEAN fournissent des déclencheurs concrets pour le travail de reformulation, en particulier dans les boissons, sauces et plats préparés où le goût et la performance de conservation doivent résister à un examen d'étiquetage plus strict. Les fournisseurs capables de proposer des systèmes de coloration naturelle stables, des conservateurs issus de la fermentation (lactates, acétates) et des plateformes de sucrage mélangées conformes aux différentes listes positives nationales peuvent renforcer leur position dans les lancements multi-pays.

Développements récents du secteur

- Juillet 2026 : Givaudan a inauguré une nouvelle installation de production à Cikarang, en Indonésie, ajoutant une capacité régionale pour produire des poudres aromatiques salées, sucrées et pour collations. Cet investissement renforce l'approvisionnement local pour les couloirs de fabrication alimentaire de l'ASEAN et soutient une itération de formulation plus rapide pour les systèmes d'arômes clean-label nécessitant un ajustement sensoriel localisé.

- Mai 2026 : Amai Proteins a reçu l'approbation de la Singapore Food Agency pour sweelin, sa protéine sucrante, en tant qu'additif alimentaire. Cette approbation élargit la palette d'outils de sucrage novateurs disponibles pour les fabricants opérant sous des régimes de réduction du sucre et d'étiquetage frontal, tout en indiquant une voie plus claire à Singapour pour les dossiers d'ingrédients issus de la fermentation de précision.

- Octobre 2025 : Arjuna Natural a lancé Shoden-R, un extrait d'ashwagandha non OGM dérivé uniquement de la racine et positionné pour les aliments et boissons fonctionnels. La standardisation autour des glycosides de withanolide soutient une performance constante dans les produits finis et aide les marques à gérer la transparence de l'étiquetage tout en développant des formulations à base d'adaptogènes.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Ce marché couvre la valeur des ventes d'ingrédients propres utilisés par les fabricants de produits alimentaires et de boissons en Asie-Pacifique. Ici, l'ingrédient est positionné comme reconnaissable, peu transformé, ou exempt d'additifs artificiels spécifiques.

Exclusions du périmètre : nous excluons les aliments emballés finis vendus aux consommateurs, les matériaux d'emballage et les revenus de la restauration sur place qui ne reflètent pas les ventes d'ingrédients.

Aperçu de la segmentation

- Par ingrédient

- Conservateurs alimentaires

- Édulcorants alimentaires

- Colorants alimentaires

- Hydrocolloïdes alimentaires

- Arômes et exhausteurs de goût alimentaires

- Autres types d'ingrédients

- Par forme

- Sec

- Liquide

- Par application

- Boulangerie et confiserie

- Produits laitiers et desserts glacés

- Boissons

- Viande et produits carnés

- Sauces et condiments

- Autres applications

- Pays

- Australie

- Chine

- Inde

- Indonésie

- Japon

- Malaisie

- Corée du Sud

- Thaïlande

- Vietnam

- Reste de l'Asie Pacifique

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Pour la recherche documentaire, nous commençons par cartographier la base de demande pour les aliments et boissons transformés en Asie-Pacifique, car l'adoption d'ingrédients propres se manifeste généralement d'abord au stade de la fabrication et de la formulation. Des sources publiques telles que la FAOSTAT, l'UN Comtrade, les offices nationaux de statistiques (par exemple en Chine, en Inde, au Japon et en Australie), ainsi que les portails douaniers et des régulateurs alimentaires sont examinées pour comprendre les flux commerciaux d'ingrédients, les règles d'étiquetage et le calendrier de reformulation.

Nous vérifions ensuite la direction du changement en croisant les publications d'associations et les publications techniques, telles que les revues d'ingrédients et de science alimentaire, les mises à jour des normes alimentaires et la couverture médiatique reconnue des tendances de reformulation et de remplacement des additifs. Les rapports annuels d'entreprises, les présentations aux investisseurs et les annonces de produits aident à identifier les classes d'ingrédients gagnant en volume, ainsi que les catégories faisant l'objet de substitutions. Lorsque disponibles, nous utilisons également des abonnements payants pour les données financières et de veille des entreprises, les bases de données de brevets et les données d'importation-exportation au niveau des expéditions pour valider les positions des fournisseurs et l'orientation des prix. Ces sources sont illustratives, et nous avons également examiné d'autres documents publics et payants pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Le travail primaire est utilisé pour tester la solidité des hypothèses que les sources documentaires ne montrent pas clairement, en particulier la part des formulations évoluant vers des colorants, arômes, sucrants, amidons et conservateurs naturels dans les principales catégories alimentaires. Nous échangeons avec des fournisseurs d'ingrédients, des distributeurs, des fabricants sous contrat et des équipes qualité et réglementaires dans les principaux pays d'Asie-Pacifique afin que le modèle reflète les schémas d'approvisionnement réels, les changements de spécifications et les évolutions de prix.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 28 % | Dirigeants (CXO) : 17 % | |

| Niveau intermédiaire : 54 % | Responsables fonctionnels/d'unité : 31 % | |

| Acteurs plus petits : 18 % | Managers : 52 % |

Dimensionnement et prévision du marché

Notre dimensionnement commence par une construction descendante où la production d'aliments et de boissons transformés, les lignes d'importation-exportation d'ingrédients pertinentes et les signaux de reformulation au niveau des catégories sont utilisés pour reconstituer les dépenses adressables pour les ingrédients propres en Asie-Pacifique. Une fois ce bassin de demande formé, nous le traduisons en valeur à l'aide de fourchettes de prix pratiques par classe et forme d'ingrédient, puis nous ajustons selon la répartition par pays et les réalités des canaux.

Pour maintenir des totaux réalistes, nous corroborons avec des vérifications ascendantes sélectives, telles que l'agrégation d'un échantillon de revenus de fournisseurs dans la région, la vérification de la cohérence des structures de marge des distributeurs, et la comparaison des fourchettes de prix par kilogramme observées avec les volumes estimés. Les intrants qui font évoluer le modèle incluent la part des allégations clean label dans les nouveaux lancements, les taux de remplacement des colorants et conservateurs artificiels, la disponibilité et le prix des matières premières botaniques et de fermentation, les règles locales d'étiquetage et d'additifs, ainsi que les évolutions de la répartition des applications en boulangerie, boissons, produits laitiers et sauces.

Pour les prévisions, nous utilisons une analyse de scénarios appuyée par des avis d'experts sur le rythme de reformulation et l'orientation des prix des matières premières, puis nous lissons les variations d'une année à l'autre afin que la tendance reflète des courbes d'adoption réalistes plutôt que des sauts brusques. Lorsque les informations ascendantes sont incomplètes pour les pays plus petits, nous utilisons des indicateurs de substitution tels que l'intensité commerciale, la croissance de la production alimentaire transformée et les niveaux d'adoption comparables dans les marchés voisins.

Validation des données et cycle de mise à jour

Nous vérifions les résultats en plusieurs étapes afin que le chiffre final ne repose pas sur une seule hypothèse. Nous comparons les totaux modélisés à des signaux indépendants tels que les balances commerciales d'ingrédients, les annonces d'expansion des fournisseurs et les évolutions des orientations réglementaires, puis nous examinons tout écart important avant validation finale.

Une deuxième relecture par un analyste est effectuée pour les intrants clés tels que la logique de tarification, les conversions de devises et les pondérations par pays, et nous recontactons les experts lorsqu'un paramètre semble incohérent. Les rapports sont actualisés annuellement, avec des mises à jour intermédiaires effectuées lorsque des événements significatifs se produisent, tels que des changements réglementaires majeurs ou des évolutions notables de l'approvisionnement en matières premières. Avant la livraison, un analyste effectue une dernière vérification pour garantir que les clients reçoivent la vision la plus récente.

Taille du marché des ingrédients propres en Asie-Pacifique de Mordor Intelligence comparée à d'autres estimations publiées

Les valeurs de marché publiées pour les ingrédients propres en Asie-Pacifique peuvent varier considérablement, principalement parce que le périmètre de ce qui est comptabilisé change d'un éditeur à l'autre. Les différences peuvent également provenir de la rapidité avec laquelle les prix sont actualisés, des catégories alimentaires considérées comme incluses dans le périmètre, et du fait que l'estimation soit rattachée ou non à des signaux de demande observables.

En suivant les fourchettes de prix par classe d'ingrédients, les taux d'adoption au sein des principales catégories alimentaires transformées et les vérifications commerciales et de production au niveau des pays, Mordor Intelligence maintient le total du marché aligné sur les ventes d'ingrédients propres vers des applications définies, plutôt que sur des revenus alimentaires clean label plus larges.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 11,07 milliards de USD (2025) | |

| Revue professionnelle A | 0,86 milliard de USD (2025) | Souvent limité aux allégations clean label des aliments emballés et à certains groupes d'ingrédients, ce qui peut sous-estimer les amidons, sucrants et mélanges spécifiques aux applications vendus via des canaux B2B. |

| Cabinet de conseil international B | 13,51 milliards de USD (2025) | Peut regrouper dans le périmètre des ingrédients de spécialité adjacents et des additifs naturels plus larges, et peut appliquer des hypothèses d'inflation des prix agressives sans validation cohérente au niveau des pays. |

L'écart observé dans le tableau s'explique principalement par les limites du périmètre et la logique de tarification, et non par une tendance de demande unique. Lorsque le modèle reste ancré sur les ventes d'ingrédients vers des applications définies et que les vérifications de prix sont reproductibles, le résultat est plus facile à retracer et à reproduire d'une année sur l'autre.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des ingrédients propres en Asie Pacifique ?

Le marché est évalué à 11,33 milliards USD en 2026 et devrait atteindre 12,71 milliards USD d'ici 2031.

Quel segment d'ingrédients détient la plus grande part ?

Les arômes et exhausteurs de goût alimentaires représentent 23,32 % du chiffre d'affaires 2025.

À quelle vitesse les ventes de formulations liquides se développent-elles ?

Les systèmes liquides enregistrent un CAGR de 5,08 % entre 2026 et 2031.

Quelle application ajoutera la demande le plus rapidement ?

La viande et les produits carnés affichent la croissance d'application la plus rapide à un CAGR de 4,49 %, reflétant l'adoption des conservateurs naturels.

Dernière mise à jour de la page le: