Taille et part du marché APAC des emballages pour aliments bébé

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

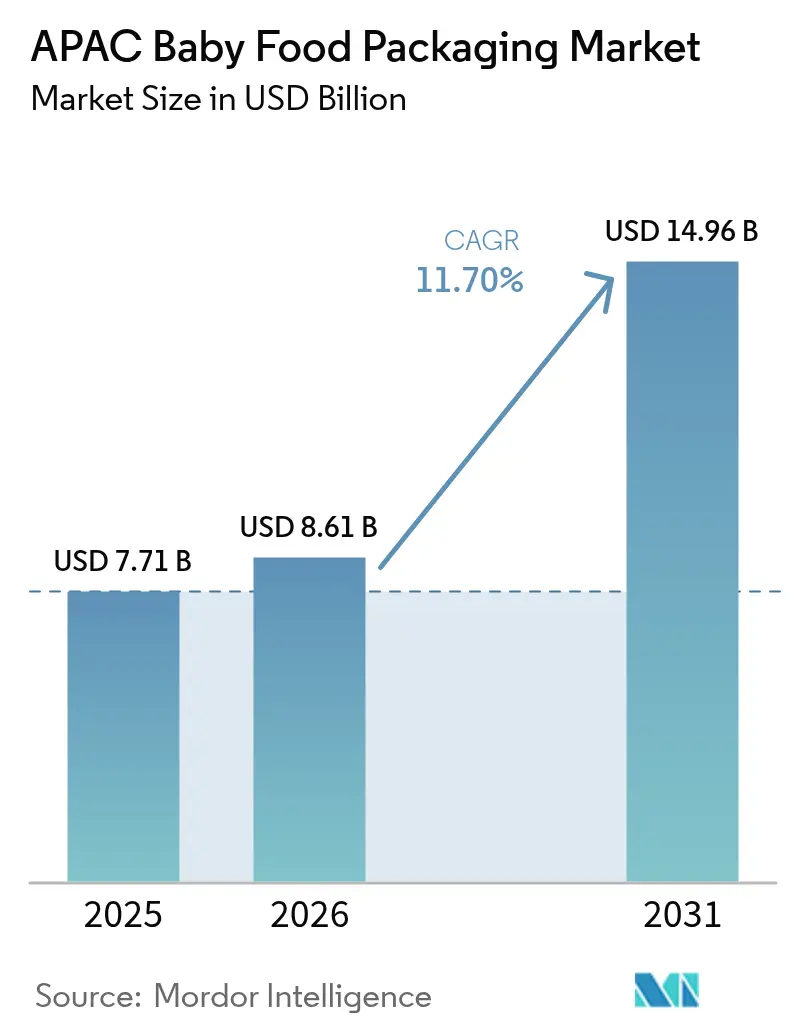

| Taille du marché de l'année de base (2025) | 7.71 Milliards de dollars |

| Taille du Marché (2026) | 8.61 Milliards de dollars |

| Taille du Marché (2031) | 14.96 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 11.70% CAGR |

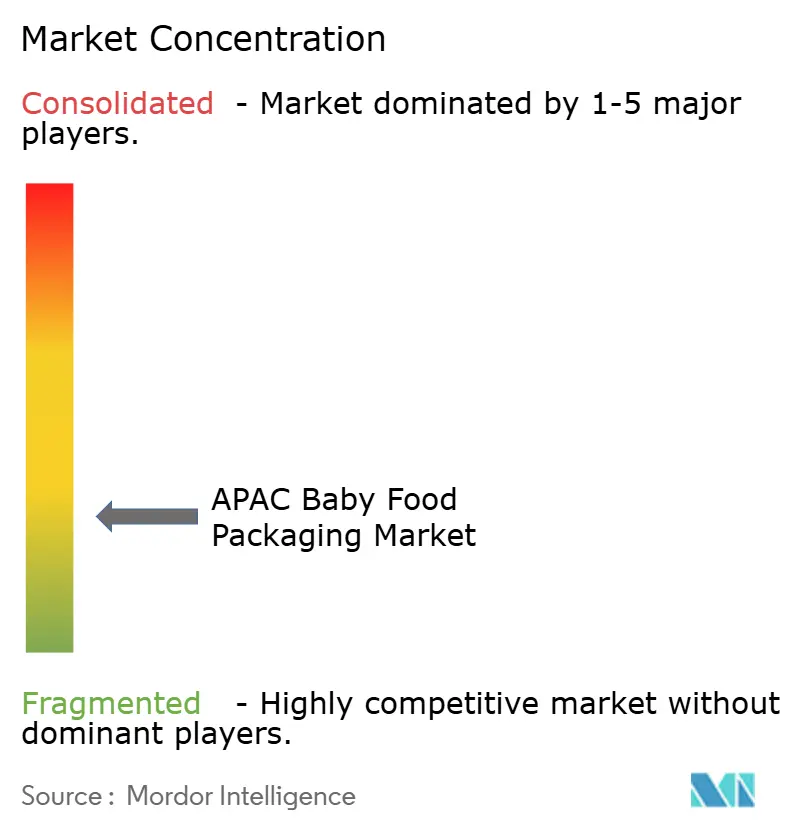

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché APAC des emballages pour aliments bébé par Mordor Intelligence

La taille du marché APAC des emballages pour aliments bébé devrait passer de 7,71 milliards USD en 2025 à 8,61 milliards USD en 2026 et atteindre 14,96 milliards USD d'ici 2031, à un TCAC de 11,70 % sur la période 2026-2031. Cette expansion reflète la dynamique démographique de la région, une urbanisation soutenue et la préférence croissante pour une nutrition infantile haut de gamme. La hausse des naissances enregistrées durant l'Année du Dragon en Chine a stimulé les ventes de lait infantile super-premium de 44,3 %, tandis que H&H Group a capturé 15,6 % de part dans ce segment de prix.[1]NutraIngredients-Asia, "H&H Group rebondit après de faibles ventes de lait infantile en Chine au T1," nutraingredients-asia.com L'innovation en matière de matériaux constitue un autre catalyseur de croissance. Le plastique a conservé 46,7 % de part de revenus en 2024, mais les bioplastiques progressent le plus rapidement à un TCAC de 18,4 %, soutenus par le complexe Ingeo PLA de NatureWorks d'une valeur de 600 millions USD en Thaïlande, prévu pour 2025. Les pochettes axées sur la commodité détiennent déjà 33 % de part et croissent à un TCAC de 15,9 %, remodelant les investissements dans les lignes d'emballage et les agencements des rayons de vente au détail. La concentration géographique reste évidente, la Chine commandant 35 % de part, tandis que l'Inde enregistre le TCAC le plus rapide, soit 14 %, jusqu'en 2030. Les ventes en ligne d'emballages pour aliments bébé s'accélèrent à un TCAC de 19,4 %, forçant un pivot vers des formats plus légers et résistants à l'expédition qui minimisent la casse et le poids volumétrique.

Principaux enseignements du rapport

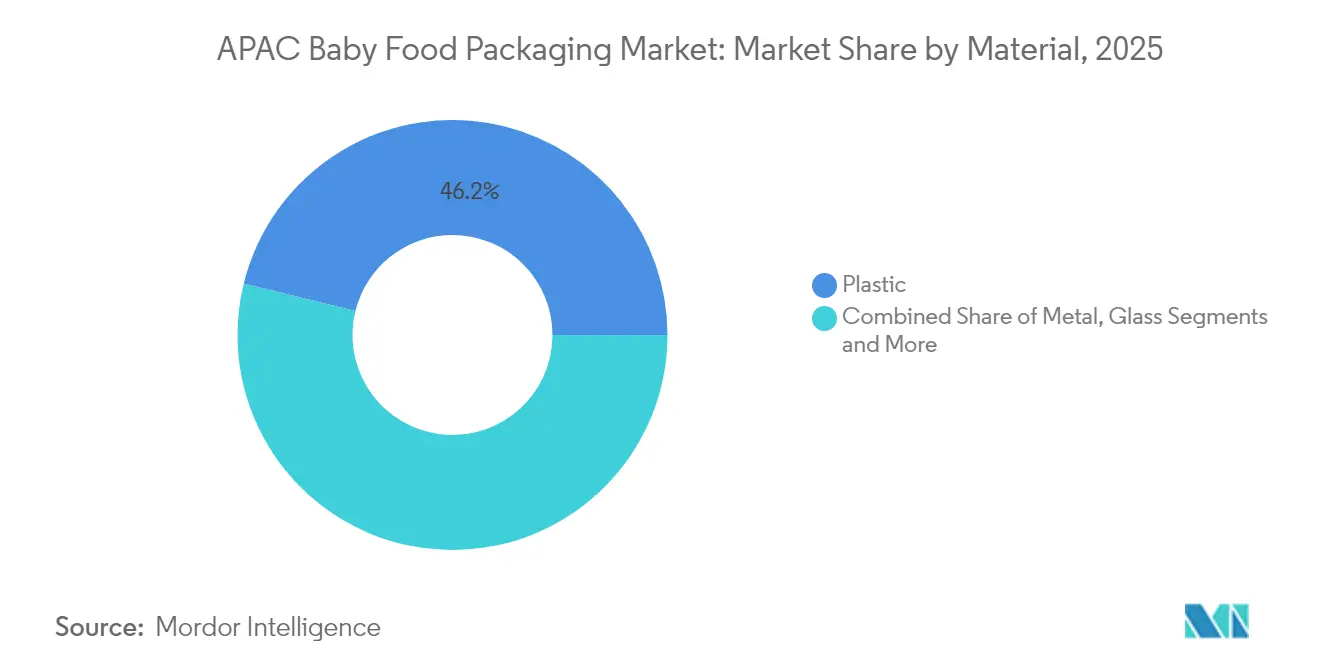

- Par matériau, le plastique a dominé avec 46,15 % de la part de marché APAC des emballages pour aliments bébé en 2025 ; les bioplastiques devraient progresser à un TCAC de 17,85 % jusqu'en 2031.

- Par type d'emballage, les pochettes ont représenté 32,55 % de la part de revenus en 2025 et devraient progresser à un TCAC de 15,35 % jusqu'en 2031.

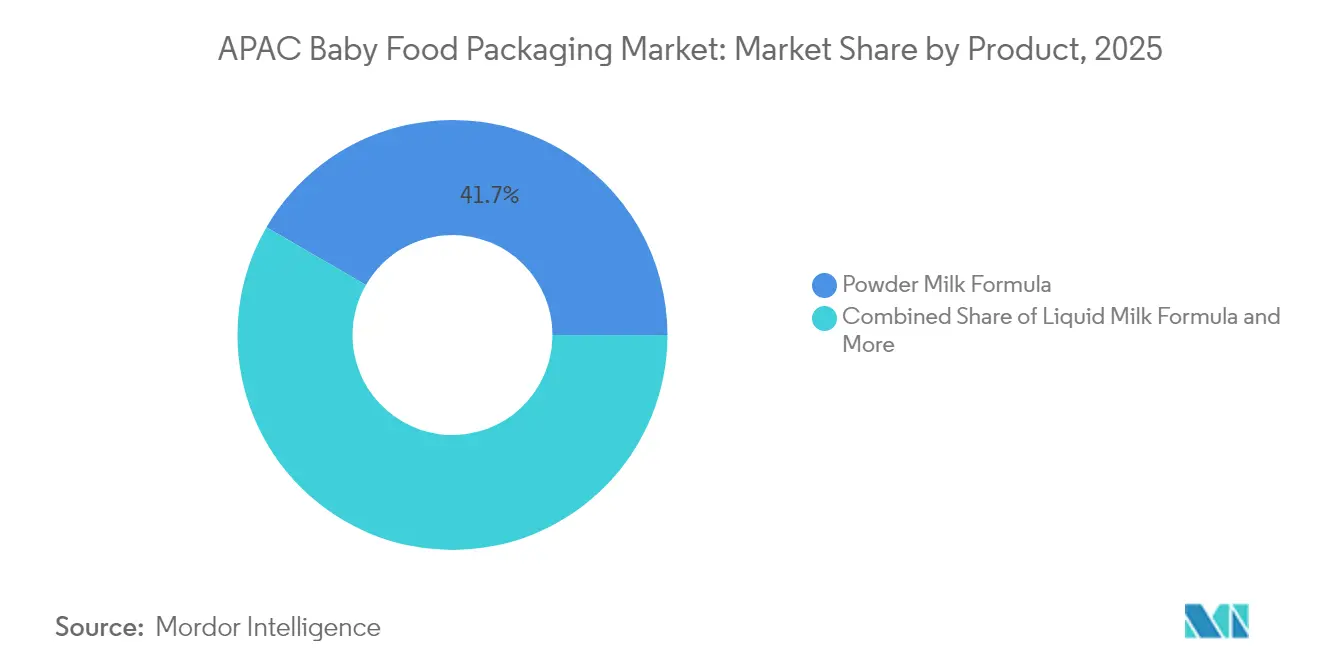

- Par produit, le lait infantile en poudre a détenu 41,65 % de la taille du marché APAC des emballages pour aliments bébé en 2025, tandis que les collations et aliments à grignoter devraient croître à un TCAC de 14,55 % jusqu'en 2031.

- Par groupe d'âge, le segment 6-12 mois a capturé 38,62 % de part en 2025 ; le groupe 2-3 ans devrait progresser à un TCAC de 13,95 % jusqu'en 2031.

- Par canal de distribution, les supermarchés et hypermarchés ont détenu 45,95 % de part en 2025, tandis que le commerce en ligne devrait connaître une croissance à un TCAC de 18,85 % jusqu'en 2031.

- Par pays, la Chine a conservé 34,65 % de part en 2025, tandis que l'Inde devrait enregistrer un TCAC de 13,75 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché APAC des emballages pour aliments bébé

Analyse de l'impact des moteurs*

| Moteur | % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Demande croissante d'aliments bébé emballés et de lait infantile | +3.2% | Chine, Inde, Asie du Sud-Est | Moyen terme (2-4 ans) |

| Hausse des ménages urbains à double revenu | +2.8% | Centres urbains à travers l'APAC | Long terme (≥ 4 ans) |

| Expansion du commerce de détail organisé et du commerce électronique | +2.1% | Chine, Inde, Indonésie, Thaïlande | Court terme (≤ 2 ans) |

| Transition portée par les marques vers des formats de pochettes pratiques | +1.9% | APAC mondial | Moyen terme (2-4 ans) |

| Subventions gouvernementales pour les lignes d'emballage à base biologique | +1.4% | Thaïlande, Vietnam, Malaisie | Long terme (≥ 4 ans) |

| Investissement des équipementiers dans la capacité de conversion flexible en interne | +1.1% | Chine, Inde, Japon | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante d'aliments bébé emballés et de lait infantile

Le segment du lait infantile en Chine est resté résilient en 2024, les marques étrangères ayant enregistré une croissance des ventes de 8 %, le segment super-premium sécurisant 37 % de part.[2]Exposition internationale d'importation de Chine, "Plusieurs marques étrangères de lait infantile enregistrent une forte croissance en Chine en 2024," ciie.org Les parents dans les zones urbaines de l'APAC privilégient les produits garantissant sécurité, longue durée de conservation et nutrition supérieure, stimulant la demande de films barrières multicouches et de finitions haut de gamme. Le transfert de patrimoine intergénérationnel apporte un pouvoir d'achat millénial qui privilégie la commodité et la qualité perçue par rapport aux alternatives faites maison. Les disparités urbaines-rurales persistent, mais les centres métropolitains sont devenus des clusters de demande à haute densité.

Hausse des ménages urbains à double revenu

Les ménages à deux revenus valorisent les emballages qui s'adaptent aux routines chargées. Les pochettes à bec verseur permettent une alimentation en déplacement, une refermeture facile et moins de désordre, répondant aux attentes des parents. L'aisance financière en Corée du Sud et à Singapour accélère l'adoption d'emballages premium à portions contrôlées, tandis que le Vietnam et l'Indonésie commencent à reproduire cette tendance à mesure que la participation des femmes au marché du travail augmente. Les marques privilégient donc des formes ergonomiques, des stratifiés à toucher doux et des fermetures à ouverture rapide adaptées à une utilisation d'une seule main.

Expansion du commerce de détail organisé et du commerce électronique

Le commerce numérique progresse à un TCAC de 19,4 %, remodelant la logistique de distribution. Les emballages nécessitent des seuils de résistance aux chutes plus élevés et une efficacité volumétrique optimisée pour survivre aux réseaux de messagerie. Les marques en vente directe aux consommateurs utilisent le commerce électronique pour contourner la concurrence en rayon, de sorte que les visuels sur l'emballage doivent transmettre confiance et qualité lors de la navigation au niveau des vignettes. Sur des marchés comme l'Indonésie, la pénétration croissante des supermarchés contribue encore à la croissance des volumes, mais les modèles omnicanaux dominent la planification stratégique.

Transition portée par les marques vers des formats de pochettes pratiques

Les pochettes ont capturé plus de 30 % de part à l'échelle mondiale, portées par les designs Cheer Pack qui intègrent des becs verseurs inviolables et anti-déversement.[3]Cheer Pack North America, "Alimentation et boissons — Aliments bébé," cheerpack.com Pour les producteurs, un poids plus léger signifie des émissions logistiques réduites et une maximisation du nombre de références en rayon. Les silhouettes personnalisées et l'impression photoréaliste améliorent l'impact en rayon, tandis que le remplissage aseptique élargit le champ d'application. Les économies développées de l'APAC affichent une adoption rapide des pochettes, tandis que les bocaux en verre conservent leur pertinence dans certaines occasions de niche ou de cadeaux.

Analyse de l'impact des freins*

| Frein | % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Interdictions strictes des plastiques à usage unique | -2.3% | Inde, Asie du Sud-Est, Australie | Court terme (≤ 2 ans) |

| Volatilité des prix des résines alimentaires | -1.8% | APAC mondial | Court terme (≤ 2 ans) |

| Préférence culturelle pour les aliments bébé faits maison | -1.5% | APAC rural, marchés traditionnels | Long terme (≥ 4 ans) |

| Lacunes des infrastructures de recyclage dans les économies émergentes d'Asie du Sud-Est | -1.2% | Vietnam, Indonésie, Philippines | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Interdictions strictes des plastiques à usage unique

L'Inde impose 30 % de contenu recyclé d'ici 2025 dans de nombreuses catégories rigides, forçant des cycles de R&D et de qualification accélérés.[4]Lorax EPI, "Révolutionner l'emballage : L'essor du contenu recyclé post-consommation," loraxcompliance.com Les producteurs font face à des coûts supplémentaires pour la résine PCR certifiée et à des spécifications plus strictes sur la migration et les odeurs. Des mesures parallèles à Singapour et en Indonésie ajoutent de la complexité pour les chaînes d'approvisionnement multinationales qui doivent jongler avec des délais de conformité différents.

Volatilité des prix des résines alimentaires

Le polyéthylène et le polypropylène ont chacun augmenté de plusieurs centimes par livre fin 2024 en raison de tensions sur les matières premières. Ces fluctuations compriment les marges des transformateurs et perturbent les engagements de prix envers les propriétaires de marques. Plusieurs fabricants d'emballages se couvrent en achetant à terme ou en se diversifiant vers des mélanges de bio-résines, mais les petites entreprises peinent à absorber la volatilité. L'investissement dans les plateformes d'approvisionnement numérique et les accords d'enlèvement à long terme est donc en hausse.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par matériau : Les bioplastiques portent la transformation durable

Le plastique a dominé le marché APAC des emballages pour aliments bébé en 2025 avec 46,15 % de part de revenus. Les bioplastiques, cependant, affichent un TCAC de 17,85 % jusqu'en 2031, soutenus par le régime pro-investissement de la Thaïlande et les engagements des marques multinationales en matière de neutralité carbone. La taille du marché APAC des emballages pour aliments bébé pour les bioplastiques devrait croître le plus rapidement à mesure que la capacité de NatureWorks et SKC réduit les différentiels de coûts avec les polymères d'origine pétrolière. Les subventions gouvernementales en Thaïlande et au Vietnam abaissent les seuils d'investissement, tandis qu'une meilleure aptitude à la transformation permet aux films PLA et PBAT biosourcés d'égaler la résistance thermique et l'intégrité de scellage des flexibles conventionnels.

La sensibilité aux prix limite encore l'adoption dans plusieurs économies émergentes, mais les marques d'aliments bébé premium et biologiques utilisent les emballages compostables comme argument de marque. Le verre conserve sa pertinence dans les cadeaux de luxe, mais son poids et sa fragilité réduisent sa compétitivité dans le commerce électronique. La demande de boîtes métalliques recule au profit de stratifiés barrières plus légers. Le carton, souvent associé à des revêtements barrières biosourcés, conserve une niche pour les emballages secondaires premium.

Par type d'emballage : Les pochettes révolutionnent la commodité

Les pochettes ont détenu 32,55 % de part du marché APAC des emballages pour aliments bébé en 2025. Elles devraient progresser à un TCAC de 15,35 %, portées par des designs à bec verseur qui favorisent l'alimentation autonome des tout-petits. La taille du marché APAC des emballages pour aliments bébé pour les pochettes s'élargit donc plus rapidement que les formats rigides. Les bouteilles restent importantes pour le lait infantile prêt à boire, mais les systèmes SIG et Tetra sont désormais en concurrence avec les flexibles mono-matériaux qui revendiquent des empreintes carbone plus faibles. Les boîtes métalliques perdent de l'attrait en rayon en raison des pénalités de poids et sont supplantées dans les clubs de vente en gros par des pochettes à soufflet avec accessoires offrant des niveaux de barrière similaires.

Les fabricants apprécient les avantages logistiques des pochettes, qui réduisent les volumes de fret entrant et l'espace d'entreposage. Les détaillants bénéficient d'une densité de rayon améliorée et d'une meilleure rotation des stocks à mesure que les consommateurs adoptent le format plus léger. Les sachets restent une option économique en Indonésie et aux Philippines, où l'accessibilité à l'usage unique prime sur les préoccupations de durabilité. Les bocaux persistent pour les purées biologiques premium mais tendent vers le PET léger plutôt que le verre.

Par produit : Les collations portent l'expansion de la catégorie

Le lait infantile en poudre a dominé avec 41,65 % de part en 2025, soutenant l'échelle de la catégorie. Les collations et aliments à grignoter affichent un TCAC de 14,55 % grâce aux parents qui privilégient le développement de la motricité et l'exploration des saveurs. Les pochettes flexibles avec rinçage à l'azote maintiennent le croustillant et le contrôle des portions, tandis que les boîtes avec couvercle en feuille pelable offrent une preuve d'inviolabilité. Les aliments bébé séchés restent populaires au Japon et en Corée en raison de la commodité de la reconstitution. Le lait infantile liquide enregistre une croissance plus faible car son coût de transport élevé et sa durée de conservation plus courte favorisent l'approvisionnement local, tandis que les formats en poudre dominent le commerce d'exportation.

Les propriétaires de marques lancent de plus en plus de bâtonnets de riz soufflé biologique et de fondants fruits-légumes qui offrent des marges bénéficiaires plus élevées. L'emballage doit donc équilibrer la barrière à l'oxygène avec la commodité de distribution, stimulant l'innovation en matière de films multicouches. Les références de nutrition spécialisée pour la gestion des allergies et la digestion sensible sont également en hausse, nécessitant souvent des stratifiés opaques haute barrière pour protéger l'efficacité des probiotiques.

Par groupe d'âge : Le segment des tout-petits accélère la croissance

Le groupe 6-12 mois a conservé 38,62 % de part en 2025, reflétant la fenêtre de sevrage traditionnelle lors de l'introduction des aliments solides. Le segment 2-3 ans devrait progresser à un TCAC de 13,95 % à mesure que les marques étendent leurs portefeuilles vers la nutrition développementale. Les formats de pochettes avec embouts texturés encouragent l'alimentation autonome et l'exploration sensorielle, tandis que les tasses refermables favorisent la flexibilité des portions. La part de marché APAC des emballages pour aliments bébé par groupe d'âge suggère une diversification des tailles d'emballage, avec des packs individuels ciblant les nourrissons et des pots multi-portions destinés aux tout-petits.

Les tendances à l'allaitement prolongé maintiennent le segment 0-6 mois stable plutôt qu'en hausse. Le groupe 1-2 ans connaît une croissance modérée à mesure que les collations de transition brouillent la frontière entre les catégories tout-petits et grand public. Les caractéristiques de sécurité telles que les bouchons anti-étouffement et les bagues inviolables restent obligatoires pour tous les âges, mais la conception ergonomique est la plus prononcée pour le groupe 2-3 ans, activement mobile.

Par canal de distribution : Le commerce électronique transforme la vente au détail

Les supermarchés et hypermarchés ont représenté 45,95 % de la valeur 2025, mais le commerce en ligne connaît la croissance la plus rapide à un TCAC de 18,85 %. La taille du marché APAC des emballages pour aliments bébé attribuable au commerce électronique nécessite des designs résistant à la compression et aux variations de température. Les normes de test de chute pour les réseaux de messagerie sont plus strictes que pour la vente au détail palettisée, influençant les choix de matériaux tels que des stratifiés de pochettes plus épais ou des bouteilles HDPE avec modificateurs d'impact.

Les modèles de retrait en magasin combinent la vente physique avec la commodité numérique, de sorte que l'emballage secondaire doit porter des codes QR clairs et des étiquettes résistantes aux dommages qui survivent à de multiples points de manutention. Les pharmacies restent des points de vente de confiance pour les formules spécialisées et la nutrition thérapeutique, exigeant des scellés blister premium et des codes de traçabilité. Les épiceries de proximité dans les hubs de transit métropolitains répondent aux besoins immédiats avec des références en petit format. Les boîtes d'abonnement en vente directe aux consommateurs fournissent une demande prévisible qui aide les fabricants d'emballages à optimiser les cycles de production.

Analyse géographique

La Chine a conservé 34,65 % de part du marché APAC des emballages pour aliments bébé en 2025 et reste le centre d'innovation pour les films barrières adaptés aux formules super-premium. Le segment super-premium a atteint 37,00 % de part cette année-là, tandis que les marques étrangères ont bénéficié d'une croissance des ventes de 8 % malgré le ralentissement démographique. Les fournisseurs d'emballages bénéficient des règles strictes d'adhésifs GB 4806.15-2024 en Chine, entrées en vigueur en février 2025, qui relèvent les normes de sécurité et stimulent la demande de matières premières de haute pureté. L'investissement dans le recyclage en boucle fermée est également en hausse, les gouvernements locaux priorisant la réduction des déchets et les consommateurs affichant des préoccupations écologiques accrues.

L'Inde devrait afficher un TCAC de 13,75 % jusqu'en 2031, soutenu par une urbanisation rapide et des familles à double revenu. Le groupe Dhunseri a réservé 22 milliards INR (254,4 millions USD) pour l'expansion de la capacité de films PET d'ici 2029, qui soutiendra l'approvisionnement intérieur. Les cadres réglementaires se modernisent, la FSSAI ayant renforcé les obligations d'étiquetage en juin 2024, incitant les fabricants d'emballages à adopter des panneaux nutritionnels plus clairs. La croissance du commerce électronique dans les villes de deuxième et troisième rang élargit l'accès, tandis que la dynamique de prix compétitifs favorise les emballages flexibles par rapport au verre rigide.

L'Asie du Sud-Est forme un patchwork d'opportunités. La Thaïlande bénéficie des projets NatureWorks de 600 millions USD et Braskem Siam de 19,3 milliards USD en biochimie, qui ancrent un hub régional de biopolymères. Le Vietnam attire des projets de plastiques biodégradables et affiche une forte adoption du commerce électronique. L'Indonésie et les Philippines enregistrent des taux de natalité élevés, mais les déficits d'infrastructure de recyclage freinent le déploiement de matériaux durables. L'amendement de la réglementation alimentaire de 1985 en Malaisie en 2025 et le nouveau mandat d'étiquetage de la Thaïlande émis en 2024 soulèvent des obstacles de conformité. Dans l'ensemble du bloc, la hausse du revenu disponible et la pénétration des smartphones renforcent la demande d'emballages premium alignés sur le commerce de détail numérique.

Paysage concurrentiel

Le marché APAC des emballages pour aliments bébé est modérément consolidé. L'acquisition d'Amcor pour 8,4 milliards USD de Berry Global, finalisée en avril 2025, a créé une entité avec 400 usines dans 140 pays et un potentiel de synergies de 650 millions USD. L'expansion d'échelle permet des budgets de R&D plus importants pour les stratifiés recyclables et les papiers barrières. Huhtamaki, Tetra Laval et SIG intensifient la concurrence grâce à des technologies propriétaires de revêtement et de remplissage aseptique qui améliorent la protection des nutriments tout en réduisant le poids des emballages.

La durabilité oriente la rivalité. Les entreprises s'empressent de sécuriser des brevets sur des structures biosourcées ou mono-matériaux qui répondent aux systèmes de collecte émergents. Le brevet AmFiber Performance Paper d'Amcor accordé en janvier 2025 souligne la valeur stratégique de la propriété intellectuelle dans l'emballage bas carbone. Des perturbateurs plus petits comme Accredo Packaging exploitent leur agilité pour lancer des pochettes à base de canne à sucre conformes à l'étiquetage Biobased de l'USDA. Les partenariats entre transformateurs et entreprises de biotechnologie sont courants, reliant la science de la fermentation à la compétence en extrusion.

L'intégration verticale gagne du terrain à mesure que les équipementiers intègrent l'impression et la stratification en interne pour atténuer les chocs des prix des résines. L'investissement dans la robotique et les systèmes de vision améliore les cadences de ligne et la détection des défauts, réduisant les temps d'arrêt et garantissant la sécurité alimentaire. Les pilotes de tatouage numérique au Japon et en Corée du Sud permettent la traçabilité des emballages et facilitent le tri pour le recyclage. Des opportunités de marché inexploitées persistent dans les fermetures résistantes aux enfants pour les gammes de compléments alimentaires, les indicateurs de température intelligents pour la surveillance de la chaîne du froid et les formats d'expédition dans leur propre contenant adaptés aux abonnements.

Leaders du secteur APAC des emballages pour aliments bébé

Amcor PLC

Huhtamaki Oyj

Aptar Group Inc.

Berry Global Inc.

DS Smith Plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Le Japon a lancé un système de liste positive pour les résines synthétiques dans les matériaux en contact avec les aliments, relevant les normes de conformité.

- Avril 2025 : Amcor a finalisé son acquisition entièrement en actions de Berry Global pour 8,4 milliards USD, formant un leader de l'emballage avec 400 usines dans le monde et des synergies annuelles ciblées de 650 millions USD.

- Février 2025 : La Chine a appliqué la norme GB 4806.15-2024, une norme complète sur les adhésifs en contact avec les aliments renforçant la sécurité des emballages pour aliments bébé.

- Janvier 2025 : Amcor a obtenu un brevet européen pour AmFiber Performance Paper, un emballage en papier haute barrière recyclable.

Périmètre du rapport sur le marché APAC des emballages pour aliments bébé

L'emballage pour aliments bébé englobe les matériaux et contenants qui protègent les produits alimentaires pour bébés, garantissant leur sécurité, leur fraîcheur et leur valeur nutritionnelle. Conçu dans un souci d'hygiène, il prévient la contamination et offre aux parents des commodités telles que la refermeture, l'inviolabilité et la portabilité. Face aux préoccupations croissantes des consommateurs en matière de sécurité et de durabilité, les fabricants d'emballages se tournent vers des matériaux écologiques. Ces matériaux réduisent l'impact environnemental et remplissent la fonction essentielle de maintenir les aliments bébé en sécurité et facilement accessibles. De plus, l'emballage est un vecteur de communication de la qualité et de la fiabilité du produit aux consommateurs, souvent réalisé grâce à des designs informatifs et attrayants.

Le marché des emballages pour aliments bébé en Asie-Pacifique est segmenté par matériau (plastique, carton, métal, verre), par type d'emballage (bouteilles, boîtes métalliques, cartons, bocaux, pochettes et autres types d'emballage), par produit (lait infantile liquide, aliments bébé séchés, lait infantile en poudre, aliments bébé préparés et autres) et par pays (Chine, Inde, Japon, Corée du Sud, Asie du Sud-Est et Reste de l'Asie-Pacifique). Les tailles de marché et les prévisions sont fournies en termes de valeur en (USD) pour tous les segments ci-dessus.

| Plastique |

| Carton |

| Métal |

| Verre |

| Bioplastiques |

| Bouteilles |

| Boîtes métalliques |

| Cartons |

| Bocaux |

| Autres |

| Aliments bébé séchés |

| Lait infantile liquide |

| Lait infantile en poudre |

| Collations et aliments à grignoter |

| Autres |

| 0-6 mois |

| 6-12 mois |

| 1-2 ans |

| 2-3 ans |

| Supermarchés / Hypermarchés |

| Épiceries de proximité |

| Pharmacies et parapharmacies |

| Commerce en ligne |

| Autres |

| Chine |

| Inde |

| Japon |

| Corée du Sud |

| Indonésie |

| Thaïlande |

| Malaisie |

| Reste de l'Asie-Pacifique |

| Par matériau | Plastique |

| Carton | |

| Métal | |

| Verre | |

| Bioplastiques | |

| Par type d'emballage | Bouteilles |

| Boîtes métalliques | |

| Cartons | |

| Bocaux | |

| Autres | |

| Par produit | Aliments bébé séchés |

| Lait infantile liquide | |

| Lait infantile en poudre | |

| Collations et aliments à grignoter | |

| Autres | |

| Par groupe d'âge | 0-6 mois |

| 6-12 mois | |

| 1-2 ans | |

| 2-3 ans | |

| Par canal de distribution | Supermarchés / Hypermarchés |

| Épiceries de proximité | |

| Pharmacies et parapharmacies | |

| Commerce en ligne | |

| Autres | |

| Par pays | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Indonésie | |

| Thaïlande | |

| Malaisie | |

| Reste de l'Asie-Pacifique |

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché APAC des emballages pour aliments bébé ?

Le marché est évalué à 8,61 milliards USD en 2026 et devrait atteindre 14,96 milliards USD d'ici 2031.

Quel matériau d'emballage connaît la croissance la plus rapide ?

Les bioplastiques progressent à un TCAC de 17,85 % jusqu'en 2031, soutenus par des investissements à grande échelle dans le PLA et le PBAT en Thaïlande et au Vietnam.

Pourquoi les pochettes gagnent-elles en popularité dans les aliments bébé ?

Les pochettes offrent portabilité, réduction des risques de casse et facilité d'alimentation autonome, ce qui leur permet de croître à un TCAC de 15,35 % et de détenir 32,55 % de part de marché en 2025.

Quel pays enregistrera la croissance la plus élevée ?

L'Inde devrait enregistrer le TCAC le plus rapide, soit 13,75 %, en raison de l'urbanisation, des familles à double revenu et de l'amélioration des infrastructures de distribution.

Comment le commerce électronique modifie-t-il la conception des emballages ?

Le TCAC de 18,85 % du commerce en ligne oblige les fabricants d'emballages à concevoir des formats plus robustes et optimisés en volume, capables de résister à l'expédition par colis tout en préservant l'intégrité du produit.

Quels changements réglementaires influencent les choix de matériaux ?

Les règles d'adhésifs GB 4806.15-2024 en Chine, les normes d'étiquetage actualisées en Inde et la liste positive japonaise pour les résines renforcent les exigences de sécurité et accélèrent la transition vers des matériaux conformes et durables.

Dernière mise à jour de la page le: