Taille et part du marché des pigments d'aluminium

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

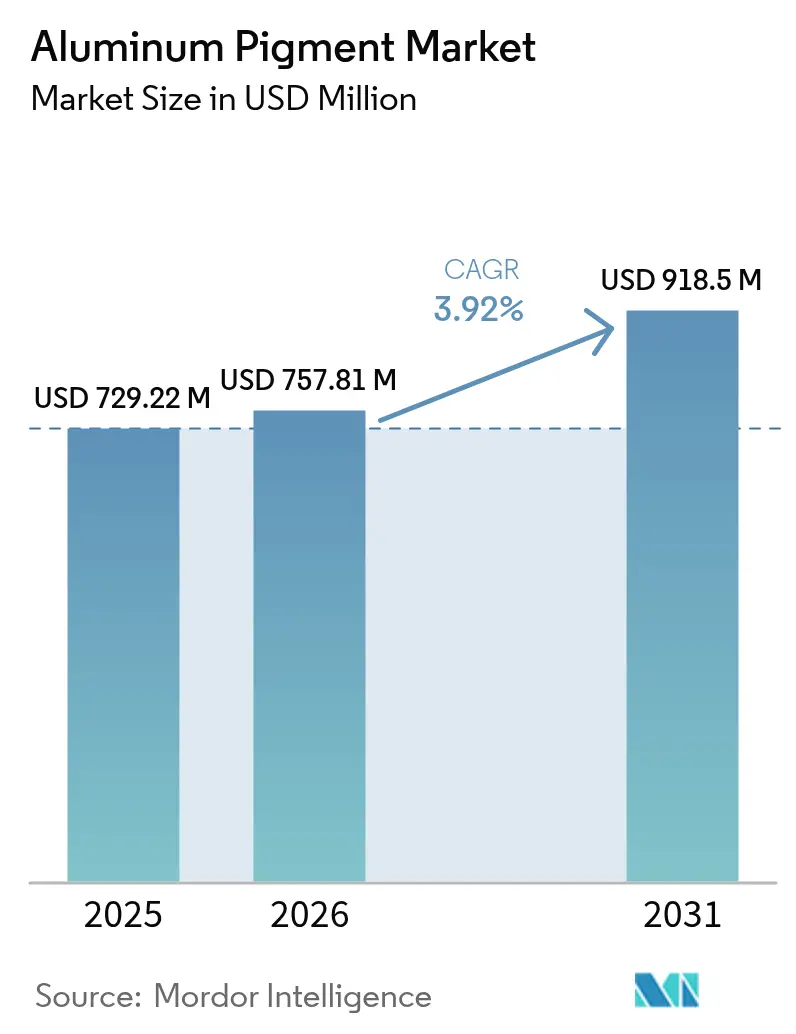

| Taille du Marché (2026) | 757.81 Millions de dollars américains |

| Taille du Marché (2031) | 918.5 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 3.92% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des pigments d'aluminium par Mordor Intelligence

La taille du marché des pigments d'aluminium en 2026 est estimée à 757,81 millions USD, en progression par rapport à la valeur de 2025 de 729,22 millions USD, avec des projections pour 2031 indiquant 918,5 millions USD, croissant à un TCAC de 3,92 % sur la période 2026-2031. Cette trajectoire régulière est façonnée par une demande résiliente pour des finitions automobiles métalliques haut de gamme, des réglementations mondiales plus strictes sur les COV qui accélèrent l'adoption de revêtements en poudre haute performance, et un recours croissant aux pigments réfléchissants dans les systèmes de toitures fraîches conçus pour atténuer la chaleur urbaine. Les grands producteurs qui contrôlent l'approvisionnement en aluminium en amont amortissent l'impact des fluctuations des prix des matières premières et atteignent les objectifs de décarbonation de l'industrie grâce à des procédés de production à moindre empreinte carbone. Parallèlement, les dépenses soutenues en recherche et développement sur les technologies d'encapsulation et de transparence radar ouvrent des applications à haute valeur ajoutée dans les véhicules autonomes et la fabrication additive.

Principaux enseignements du rapport

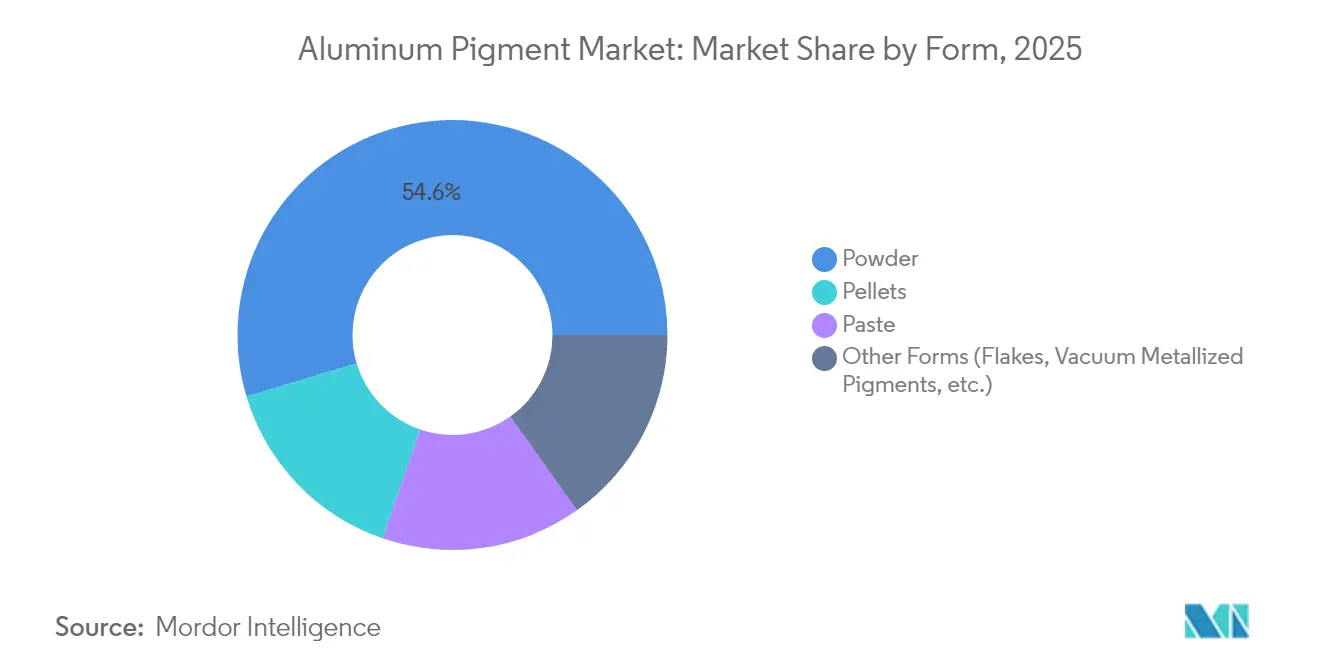

- Par forme, la poudre détenait 54,62 % de la part de marché des pigments d'aluminium en 2025, tandis que les autres formes ont enregistré le TCAC le plus rapide, soit 4,83 %, jusqu'en 2031.

- Par type de revêtement, le non feuilletant représentait 62,78 % de la taille du marché des pigments d'aluminium en 2025, et le feuilletant progresse à un TCAC de 4,58 % jusqu'en 2031.

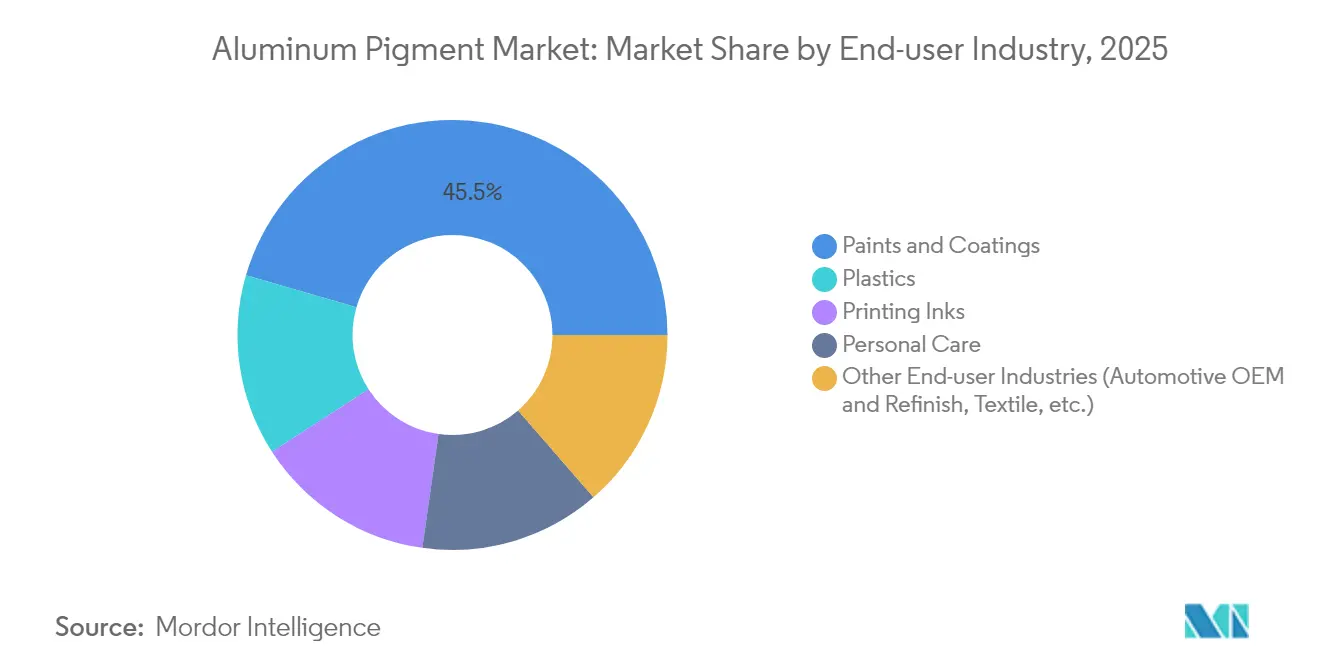

- Par industrie utilisatrice finale, l'Asie-Pacifique représentait 45,52 % de la taille du marché des pigments d'aluminium en 2025, et les autres industries croissent à un TCAC de 4,46 %.

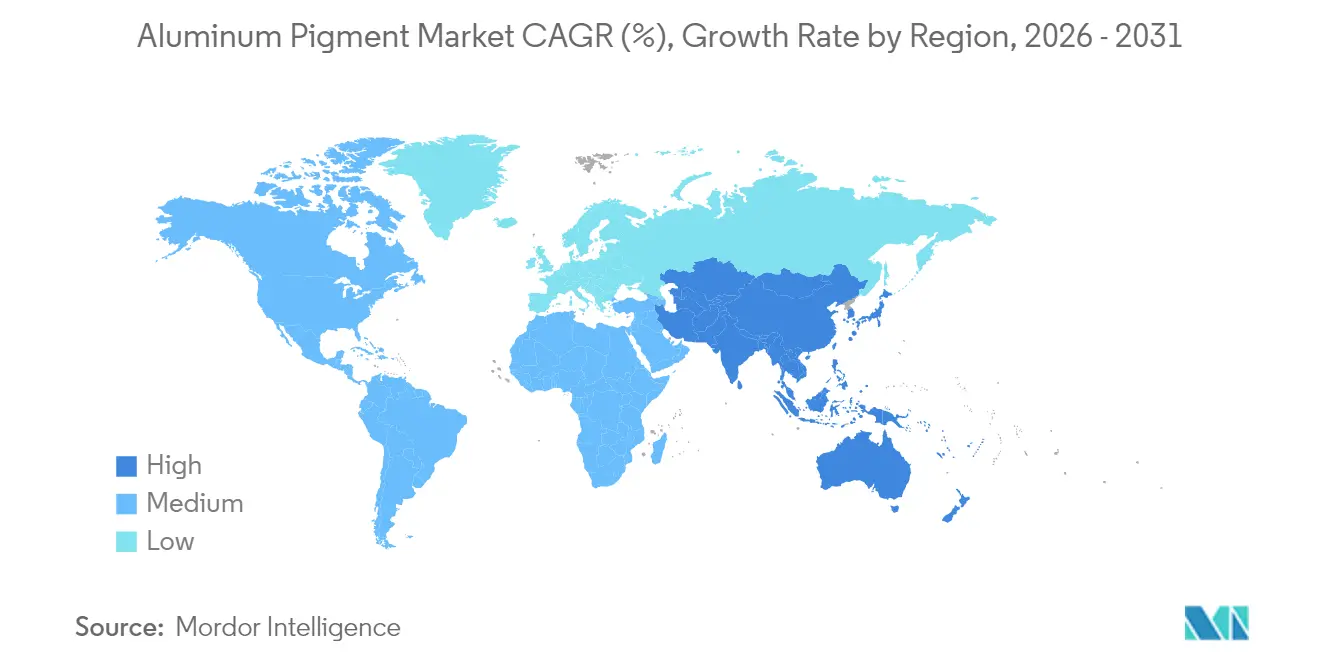

- Par géographie, l'Asie-Pacifique a capté 46,35 % de la part des revenus en 2025 ; la région devrait maintenir sa croissance à la tête avec un TCAC de 4,55 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des pigments d'aluminium

Analyse de l'impact des moteurs de croissance*

| Moteurs de croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante de finitions automobiles métalliques | 1.2% | Mondial, avec l'Asie-Pacifique et l'Amérique du Nord en tête | Moyen terme (2 à 4 ans) |

| Adoption croissante de revêtements en poudre haute performance | 0.9% | Europe et Amérique du Nord au cœur, expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Expansion des soins personnels et de la cosmétique avec des pigments à effets | 0.7% | Mondial, avec des marchés premium en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Usage émergent des paillettes d'aluminium dans les matières premières pour la fabrication additive | 0.5% | Amérique du Nord et Europe, adoption précoce en Asie-Pacifique | Long terme (≥ 4 ans) |

| Revêtements de toitures fraîches réfléchissants pour l'atténuation des îlots de chaleur urbains | 0.4% | Centres urbains mondiaux, en particulier les régions à climat chaud | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de finitions automobiles métalliques

Les limites réglementaires sur les émissions de solvants et la préférence des consommateurs pour un style haut de gamme poussent les constructeurs automobiles vers des revêtements métalliques intégrant des paillettes d'aluminium finement broyées. Les fabricants de véhicules électriques considèrent ces pigments comme un matériau à double bénéfice : ils produisent des effets visuels saisissants et améliorent la réflectivité thermique, ce qui réduit l'échauffement de la batterie dans les climats chauds. Les développeurs de véhicules autonomes ont ajouté des critères de performance en matière de transparence LiDAR et radar, incitant les fournisseurs à concevoir des coupes granulométriques précises qui maintiennent la réflectance sans diffusion du signal. Les fournisseurs de produits de réparation automobile font également appel aux pigments d'aluminium, car les travaux de réparation doivent correspondre aux teintes du fabricant d'équipement d'origine tout en durcissant à des températures suffisamment basses pour protéger les garnitures en plastique. À l'échelle du secteur, ces exigences orientent les budgets de recherche et développement vers des méthodes d'encapsulation sur mesure qui améliorent la résistance à la corrosion dans les formulations à base aqueuse.

Adoption croissante de revêtements en poudre haute performance

Les revêtements en poudre éliminent les émissions de COV, réduisent les pertes par surpulvérisation et offrent une couverture en une seule couche, ce qui en fait le revêtement de choix pour les appareils électroménagers, l'architecture et les jantes. Les pigments d'aluminium permettent d'obtenir des effets métalliques brillants dans ces systèmes, mais doivent conserver leur éclat après une cuisson à 200 °C. Les producteurs suspendent désormais les paillettes dans des matrices sol-gel de silice ou des coques de silicone pour bloquer l'oxydation, ce qui permet aux lignes de poudre brillantes de passer les tests de brouillard salin et d'humidité exigés par les marques d'appareils électroménagers.

Expansion des soins personnels et de la cosmétique avec des pigments à effets

Les marques de beauté nord-américaines et européennes s'éloignent des effets nacrés conventionnels pour se tourner vers des métalliques colorés qui changent de teinte sous différents éclairages. L'approbation par la FDA américaine de la poudre d'aluminium pour les cosmétiques à application externe, y compris les produits pour la zone des yeux, offre aux formulateurs des règles de sécurité prévisibles et accélère les pipelines de lancement[1]Food and Drug Administration des États-Unis, « Statut réglementaire des colorants : poudre d'aluminium », fda.gov. Les technologies d'encapsulation adaptées des revêtements industriels protègent les pigments contre l'humidité et les huiles cutanées tout en préservant le brillant. Les marques étendent le motif métallique aux emballages en aluminium recyclable, renforçant une esthétique haut de gamme monomatière et stimulant la demande de pigments à effets tant pour le contenu que pour le contenant.

Usage émergent des paillettes d'aluminium dans les matières premières pour la fabrication additive

La fusion sur lit de poudre par laser et les méthodes de projection de liant migrent des prototypes vers des pièces aérospatiales et de sport automobile en série. Les poudres d'aluminium sphériques certifiées avec des limites strictes en oxygène permettent des impressions sans fissures et des économies de masse inaccessibles avec des alliages coulés. Des producteurs tels qu'ECKART ont obtenu l'approbation DIN EN 9100:2018 en 2024 pour des poudres atomisées de qualité aérospatiale, renforçant la confiance des fournisseurs de premier rang. Les développeurs de mélanges ajoutent également des paillettes à faible rapport d'aspect dans des filaments en photopolymère et composites pour conférer des propriétés de blindage électromagnétique ou de dissipation thermique, élargissant le marché des pigments d'aluminium au-delà des rôles décoratifs.

Analyse de l'impact des facteurs limitants*

| Facteurs limitants | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Réglementations EHS strictes sur les poudres métalliques | -0.8% | Mondial, avec une application plus stricte en Europe et en Amérique du Nord | Court terme (≤ 2 ans) |

| Volatilité des prix de l'aluminium primaire et de l'approvisionnement | -0.6% | Mondial, avec un impact particulier sur les applications sensibles aux coûts | Court terme (≤ 2 ans) |

| Procédés de production à forte intensité énergétique sous pression de décarbonation | -0.5% | Mondial, avec un impact immédiat sur les marchés soumis à la tarification du carbone | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Réglementations EHS strictes sur les poudres métalliques

Le règlement CLP révisé de l'Europe et les règles de l'OSHA américaine sur la combustion des poussières exigent une ventilation améliorée, un broyage sous gaz inerte et des lignes de conditionnement certifiées ATEX. Les coûts de conformité augmentent le plus rapidement pour les producteurs de moins de 5 000 t/an, ce qui encourage les fusions permettant de mutualiser les capitaux et le savoir-faire technique. Les limites actualisées du sous-titre RRR américain plafonnent les rejets de chlorure d'hydrogène et de particules issus des fonderies secondaires, affectant les usines de pigments qui puisent dans les flux de ferraille pour des intrants plus écologiques[2]Office d'édition du gouvernement des États-Unis, « 40 CFR Partie 63 Sous-titre RRR — Normes nationales d'émission pour les polluants atmosphériques dangereux pour la production secondaire d'aluminium », ecfr.gov. En conséquence, le marché des pigments d'aluminium connaît un ralentissement de croissance à court terme jusqu'à la mise en service des usines modernisées.

Procédés de production à forte intensité énergétique sous pression de décarbonation

La production d'une tonne d'aluminium primaire émet encore environ 11 tonnes de CO₂ dans les régions recourant au charbon. Le RMI calcule que la chaîne mondiale de l'aluminium nécessite près de 1 000 milliards USD de capitaux d'ici 2050 pour atteindre la neutralité carbone. En termes de pigments, les charges plus élevées relevant des scopes 1 et 2 dans le cadre de la phase 4 du SEQE-UE et des réformes de tarification du carbone au Canada augmentent les coûts opérationnels des fonderies qui alimentent les usines de paillettes. Si les fonderies disposant d'hydroélectricité au Canada et en Norvège gagnent des parts de marché, les producteurs dépendants de l'énergie charbonnière font face à une charge d'investissement à moyen terme, réduisant le taux de croissance de 0,5 point de pourcentage.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par forme : la poudre polyvalente oriente l'expansion du marché

La poudre détenait la plus grande part de marché des pigments d'aluminium, soit 54,62 %, en 2025, grâce à sa facilité de dispersion dans les revêtements automobiles et industriels. La taille du marché des pigments d'aluminium pour les formats en poudre devrait croître régulièrement, parallèlement aux revêtements en poudre haute performance qui durcissent plus rapidement et réduisent les COV. En termes d'utilisation, les grades à faible absorption d'huile permettent des films plus épais sans compromettre l'éclat métallique, tandis que les granulés sans poussière améliorent la sécurité des travailleurs lors de l'application électrostatique.

Les autres formes, principalement les paillettes et les pigments métallisés sous vide, représentent le TCAC le plus rapide, soit 4,83 %, jusqu'en 2031. Les paillettes réfléchissent efficacement les longueurs d'onde du visible et du proche infrarouge, ce qui en fait un élément incontournable dans les systèmes de toitures fraîches et de façades qui exigent à la fois une fonction réfléchissante et une liberté de conception. Les pigments métallisés sous vide, produits par dépôt physique en phase vapeur, offrent un brillant de type miroir très prisé dans les boîtiers d'appareils électroniques grand public. Les granulés et les pâtes restent des niches mais essentiels pour les formulations à base aqueuse ou durcissables aux UV qui nécessitent une absence totale de poussières en suspension.

Par type de revêtement : le non feuilletant domine tandis que le feuilletant gagne du terrain dans les applications spécialisées

Les pigments non feuilletants représentaient 62,78 % de la taille du marché des pigments d'aluminium en 2025, car leur traitement de surface les entraîne dans la matrice de revêtement, conférant une résistance à l'abrasion idéale pour les jantes et les appareils extérieurs. Leur orientation améliore la passivation chimique des substrats sous-jacents, allongeant les cycles de maintenance des panneaux architecturaux.

Les grades feuilletants s'orientent en surface, produisant un brillant similaire au chrome apprécié dans les garnitures décoratives. Bien que plus faibles en volume, ils afficheront le TCAC le plus rapide, soit 4,58 %, jusqu'en 2031, à mesure que les formulations compatibles avec les capteurs pour les véhicules autonomes arrivent à maturité. Les variétés à faible étincelage sont également prisées dans les peintures de pont marines qui doivent concilier aspect métallique et invisibilité radar, offrant aux fournisseurs un autre point d'entrée sur les marchés de la défense.

Par industrie utilisatrice finale : les peintures et revêtements ancrent la demande

Les peintures et revêtements ont absorbé 45,52 % des revenus en 2025, avec les utilisations en première monte automobile, en réparation et en architecture en tête. Les ateliers de réparation, incapables de cuire les panneaux à 180 °C, dépendent de pâtes d'aluminium facilement dispersibles qui sèchent à température ambiante tout en reproduisant les couleurs d'usine. Les politiques de toitures fraîches ajoutent un tonnage incrémentiel dans le secteur de la construction, tandis que les systèmes laque transparente sur base dans les SUV et les pick-up augmentent les charges en métallique.

Les autres industries, menées par les boîtiers de batteries de véhicules électriques, les mélanges maîtres plastiques pour appareils personnels et les cosmétiques à changement de couleur, affichent un TCAC de 4,46 % jusqu'en 2031. Les paillettes d'aluminium colorées dans les mascaras et les enlumineurs satisfont l'appétit des consommateurs pour un brillant haute définition, illustrant comment les avancées fonctionnelles se traduisent sur les marchés du style de vie.

Analyse géographique

L'Asie-Pacifique contrôlait 46,35 % des ventes de 2025 et devrait se développer à un TCAC de 4,55 % jusqu'en 2031. La production de fonte de l'Inde a augmenté de 11 % pour atteindre 4,016 millions de tonnes en 2024, renforçant la sécurité des matières premières pour les pigments nationaux. La reprise de la demande en aluminium de qualité automobile au Japon soutient également des pigments à plus haute valeur ajoutée pour les marques premium.

L'Amérique du Nord bénéficie d'une empreinte carbone inférieure d'environ 50 % à la moyenne mondiale, grâce aux fonderies hydroélectriques au Canada et au recyclage généralisé. L'Europe suit la même dynamique, avec Hydro s'associant à Porsche en 2024 pour fournir de l'aluminium à faible empreinte carbone sur l'ensemble des gammes de véhicules. Ces initiatives stimulent la demande de pigments d'aluminium certifiés durables dans le domaine du luxe.

L'Amérique du Sud, le Moyen-Orient et l'Afrique affichent collectivement des courbes de demande émergentes liées à l'augmentation des dépenses d'infrastructure et à l'assemblage de véhicules légers. Les codes de construction du CCG font désormais référence aux seuils d'indice de réflectance solaire, ouvrant la voie aux grades réfléchissants le proche infrarouge. Au Brésil et au Mexique, la production de pick-up et de SUV compacts constitue un facteur d'attraction pour les maisons de mélange de pigments locales, bien que la volatilité des devises maintienne la sensibilité des importations aux chocs des prix des métaux.

Paysage concurrentiel

Le marché est de nature consolidée. La consolidation du marché s'est accélérée en 2024 lorsque ALTANA a acquis Silberline, faisant croître les ventes de la division ECKART de 24 % pour atteindre 224 millions EUR et élargissant la distribution en Amérique du Nord et en Asie. L'échelle confère un levier pour les mises à niveau coûteuses en matière de santé et de sécurité et les achats d'énergie plus écologiques. Les concurrents disposant d'une forte intégration en amont amortissent les fluctuations du prix de l'aluminium et sécurisent des matières recyclées pour des offres à faible empreinte carbone. La différenciation technique se concentre sur les traitements de surface. L'encapsulation sol-gel de silice et de silicone protège les paillettes lors du durcissement à base aqueuse et des détergents alcalins.

Leaders du secteur des pigments d'aluminium

ALTANA

DIC CORPORATION -

SCHLENK SE

TOYO ALUMINIUM K.K.

Asahi Kasei Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Décembre 2024 : ALTANA a formé une coentreprise avec Runaya pour construire une usine de poudre d'aluminium durable en Inde, avec des applications dans les secteurs aérospatial et solaire.

- Janvier 2024 : ALTANA a finalisé l'acquisition de Silberline, intégrant les empreintes mondiales de fabrication et de distribution de pigments d'aluminium par l'intermédiaire de sa filiale ECKART.

Périmètre du rapport mondial sur le marché des pigments d'aluminium

Le rapport sur les pigments d'aluminium comprend :

| Poudre |

| Granulés |

| Pâte |

| Autres formes (paillettes, pigments métallisés sous vide, etc.) |

| Feuilletant |

| Non feuilletant |

| Peintures et revêtements |

| Plastiques |

| Encres d'imprimerie |

| Soins personnels |

| Autres industries utilisatrices finales (équipementiers automobiles et réparation, textile, etc.) |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Pays nordiques | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par forme | Poudre | |

| Granulés | ||

| Pâte | ||

| Autres formes (paillettes, pigments métallisés sous vide, etc.) | ||

| Par type de revêtement | Feuilletant | |

| Non feuilletant | ||

| Par industrie utilisatrice finale | Peintures et revêtements | |

| Plastiques | ||

| Encres d'imprimerie | ||

| Soins personnels | ||

| Autres industries utilisatrices finales (équipementiers automobiles et réparation, textile, etc.) | ||

| Par géographie | Asie-Pacifique | Chine |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Pays nordiques | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés traitées dans le rapport

Quelle est la taille actuelle du marché des pigments d'aluminium ?

La taille du marché des pigments d'aluminium est de 757,81 millions USD en 2026 et devrait atteindre 918,5 millions USD d'ici 2031.

Quelle région est en tête du marché des pigments d'aluminium ?

L'Asie-Pacifique détient la plus grande position régionale avec une part de 46,35 % en 2025 et devrait croître à un TCAC de 4,55 % jusqu'en 2031.

Pourquoi les pigments d'aluminium sont-ils importants dans les véhicules électriques ?

Ils apportent une esthétique métallique tout en réfléchissant la chaleur, contribuant à maintenir les batteries plus fraîches et à améliorer l'efficacité des véhicules.

Comment les réglementations environnementales affectent-elles les producteurs de pigments d'aluminium ?

Les réglementations strictes sur les COV et la combustion des poussières imposent des mises à niveau des technologies d'encapsulation et des systèmes de sécurité des usines, augmentant les exigences en capitaux et favorisant la consolidation.

Qu'est-ce qui stimule la demande de pigments d'aluminium dans les matériaux de construction ?

Les réglementations sur les îlots de chaleur urbains encouragent les revêtements de toitures fraîches réfléchissants qui utilisent des pigments d'aluminium réfléchissant le proche infrarouge pour réduire les charges de climatisation.

Dernière mise à jour de la page le: