Taille et Part du Marché du Syndrome d'Alport

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 77.31 Millions de dollars américains |

| Taille du Marché (2031) | 530.23 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 46.95% CAGR |

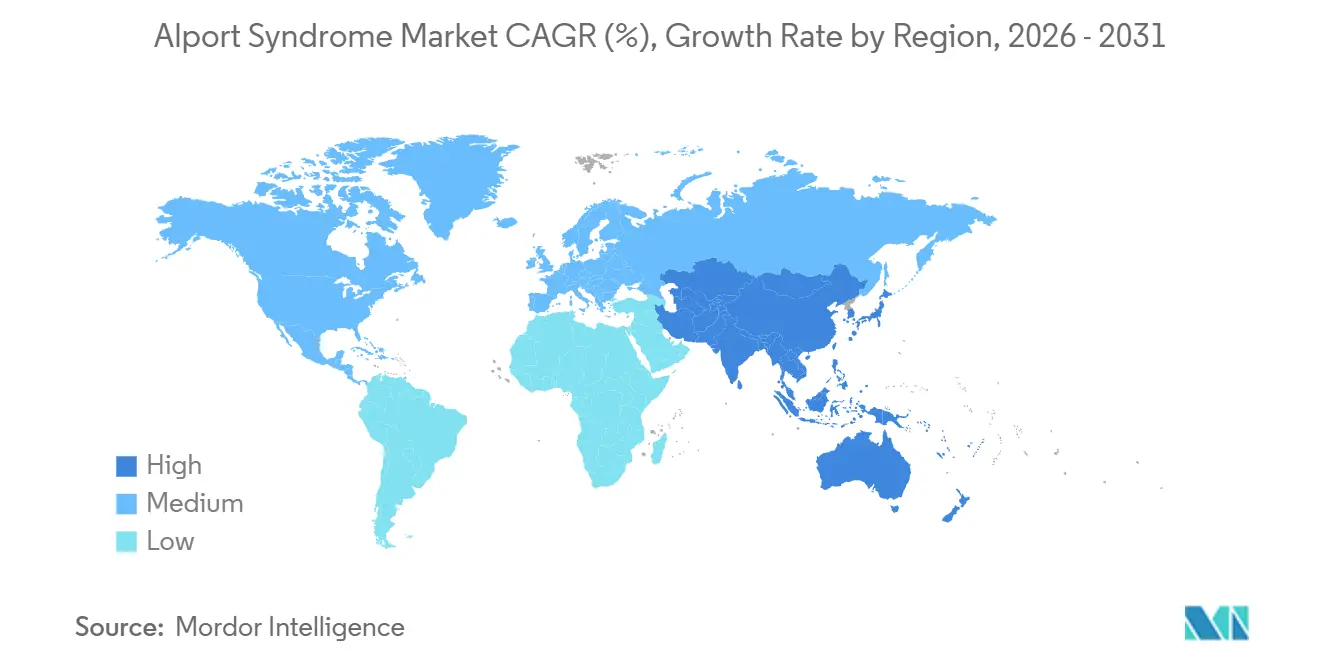

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché du Syndrome d'Alport par Mordor Intelligence

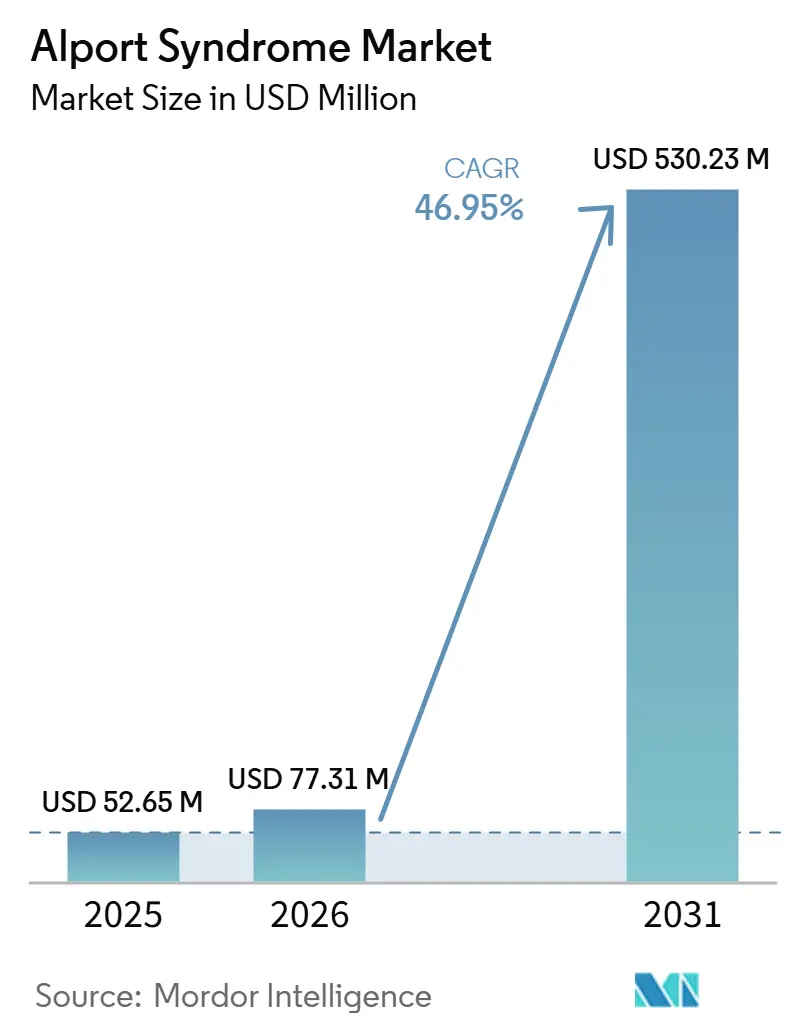

La taille du marché du syndrome d'Alport devrait augmenter de 52,65 millions USD en 2025 à 77,31 millions USD en 2026 et atteindre 530,23 millions USD d'ici 2031, avec un CAGR de 46,95 % sur la période 2026-2031.

Le marché du syndrome d'Alport tire encore l'essentiel de ses revenus actuels de la pharmacothérapie de soutien, des services de remplacement rénal et du diagnostic génétique, car aucune thérapie ne bénéficie d'une approbation spécifique de la FDA ou de l'EMA pour cette pathologie. Le marché du syndrome d'Alport entre désormais dans une phase différente, avec au moins 4 molécules expérimentales actives en développement de Phase 2 ou Phase 2b, et des études pivots attendues avant 2027.[1]Bayer AG, "Bayer lance une étude de Phase IIa pour le traitement des patients atteints du syndrome d'Alport," Communiqué de presse de Bayer AG, bayer.com La première thérapie modificatrice de la maladie approuvée sur le marché du syndrome d'Alport entrerait sans concurrent directement approuvé, et cette position serait renforcée par les cadres d'exclusivité orpheline dans les principales juridictions. Le marché du syndrome d'Alport s'élargit également grâce au dépistage en cascade familial, car les tests spécifiques aux variants chez les proches à risque augmentent le nombre de patients diagnostiqués sans modifier la véritable incidence de la maladie. L'exécution des essais reste complexe car la réponse aux inhibiteurs du système rénine-angiotensine-aldostérone diffère selon le génotype, et la réduction plus faible de la protéinurie dans les cas de mutations tronquantes de COL4A5 signifie que le marché du syndrome d'Alport évolue vers un développement thérapeutique plus stratifié.

Points Clés du Rapport

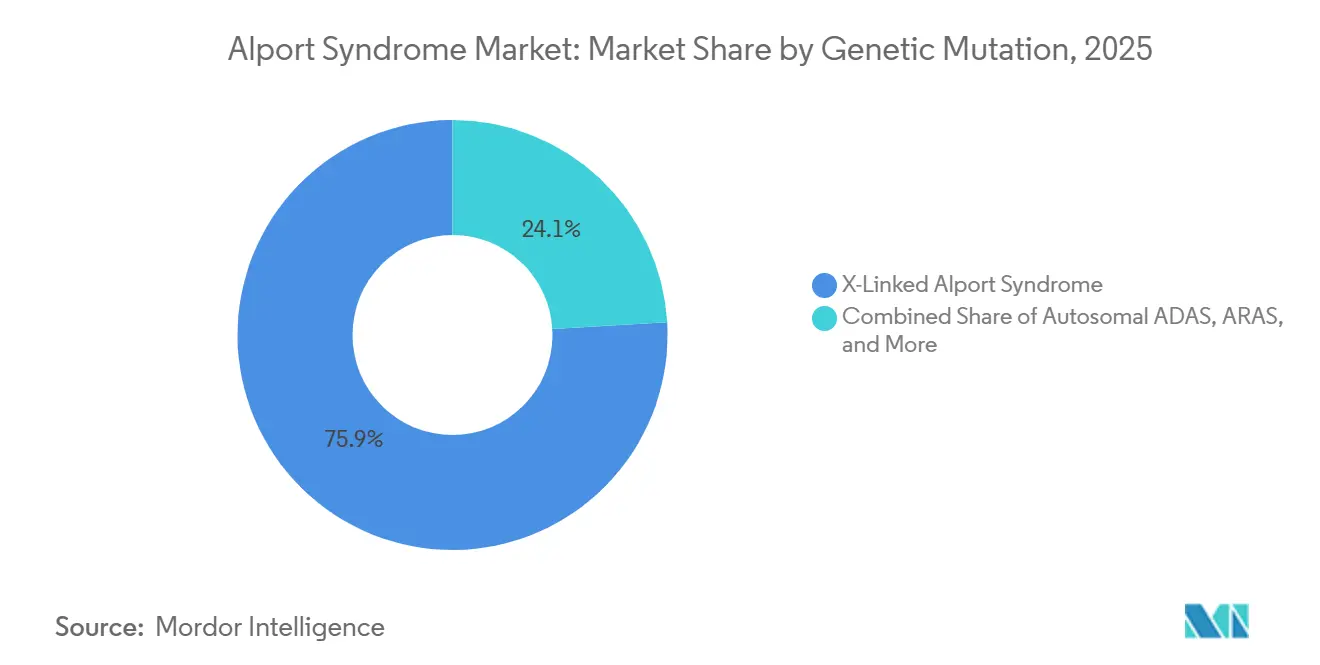

Par mutation génétique, le syndrome d'Alport lié à l'X détenait 75,94 % de part de marché en 2025, tandis que le syndrome d'Alport autosomique dominant devrait croître à un CAGR de 52,87 % jusqu'en 2031.

Par type de traitement, la thérapie pharmacologique de soutien représentait 65,11 % de part en 2025, tandis que la thérapie de remplacement rénal devrait se développer à un CAGR de 55,34 % jusqu'en 2031.

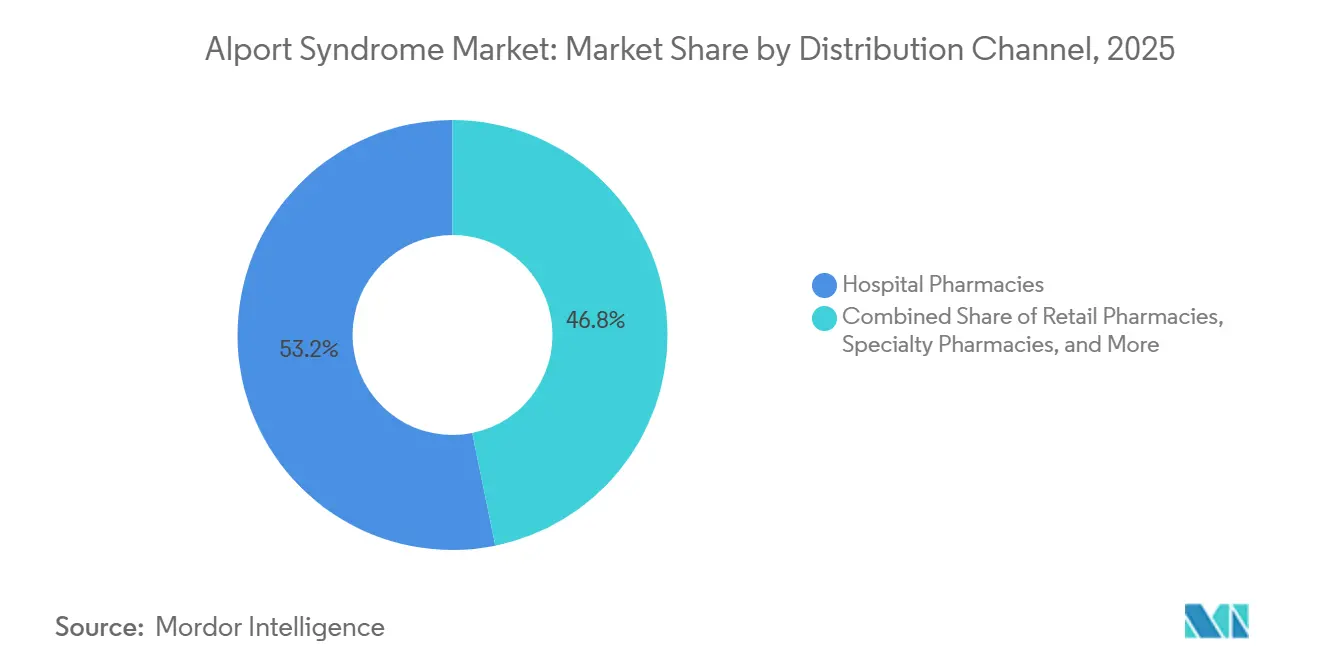

Par canal de distribution, les pharmacies hospitalières représentaient 53,18 % de part en 2025, tandis que les pharmacies spécialisées devraient croître à un CAGR de 53,17 % jusqu'en 2031.

Par géographie, l'Amérique du Nord a capturé 43,98 % de part en 2025, tandis que l'Asie-Pacifique devrait progresser à un CAGR de 57,12 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial du Syndrome d'Alport

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Adoption Élargie des Tests Génétiques dans les Maladies Rénales Héréditaires Suspectées | +9.5% | Mondial | Moyen terme (2-4 ans) |

| Utilisation Plus Large du Blocage Précoce du Système Rénine-Angiotensine-Aldostérone pour Retarder la Progression | +7.0% | Mondial | Court terme (≤ 2 ans) |

| Activité Croissante des Essais dans les Sous-groupes de Patients Définis par Mutation | +12.0% | Amérique du Nord et UE | Moyen terme (2-4 ans) |

| L'Économie des Médicaments Orphelins Soutient un Développement Plus Rapide pour les Thérapies Rénales Rares | +8.5% | Amérique du Nord et UE | Moyen terme (2-4 ans) |

| Intégration des Panels de Séquençage de Nouvelle Génération en Néphrologie et dans les Bilans de Transplantation | +6.0% | Mondial, gains précoces en Asie-Pacifique | Moyen terme (2-4 ans) |

| Le Dépistage en Cascade Familial Élargi Révèle des Cas Prévalents Précédemment Cachés | +2.5% | Mondial | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Activité Croissante des Essais dans les Sous-groupes de Patients Définis par Mutation

Le marché du syndrome d'Alport dispose d'un pipeline clinique plus actif en 2026 qu'à tout moment antérieur, et de nouveaux programmes sont conçus autour de groupes de patients définis par mutation. Bayer a lancé l'essai ASSESS de Phase IIa du BAY 3401016 en décembre 2025, et le programme bénéficie déjà des désignations Fast Track et Médicament Orphelin de la FDA. Eloxx a ouvert l'étude EXACT de Phase 2b aux inclusions en mai 2026 pour les patients porteurs de mutations non-sens confirmées dans COL4A3, COL4A4 et COL4A5. Ce modèle conditionné par des biomarqueurs permet aux promoteurs d'étudier des cohortes génétiquement plus homogènes et améliore les chances de démontrer des tailles d'effet cliniquement significatives dans une population de maladie rare. En conséquence, le marché du syndrome d'Alport dispose désormais de voies d'approbation parallèles progressant simultanément, ce qui améliore substantiellement les chances d'obtenir une première thérapie approuvée.

L'Économie des Médicaments Orphelins Soutient un Développement Plus Rapide pour les Thérapies Rénales Rares

L'économie des médicaments orphelins est devenue un catalyseur de développement pratique pour le marché du syndrome d'Alport, car elle réduit les coûts et améliore la visibilité réglementaire. Calliditas Therapeutics a reçu la désignation de Médicament Orphelin de la FDA pour le setanaxib, ce qui a réduit les obstacles au développement et soutenu un engagement réglementaire plus étroit autour du programme.[2]Calliditas Therapeutics, "Calliditas Therapeutics publie des données de sécurité pour le setanaxib chez des patients atteints du syndrome d'Alport lors de la Kidney Week de l'American Society of Nephrology," PRNewswire, prnewswire.com Le programme BAY 3401016 de Bayer bénéficie également des désignations Fast Track et Médicament Orphelin, qui soutiennent une voie d'examen plus rapide dès qu'un dossier de soumission est prêt. L'économie sous-jacente à ces cadres est désormais suffisamment solide pour attirer des structures de partenariat qui répartissent le risque de découverte tout en préservant le potentiel commercial, comme le montre la collaboration entre Bayer et Evotec autour du BAY 3401016. Ce changement rend le marché du syndrome d'Alport plus attractif pour les investisseurs qu'il ne l'était il y a seulement quelques années.

Adoption Élargie des Tests Génétiques dans les Maladies Rénales Héréditaires Suspectées

Le marché du syndrome d'Alport s'élargit sur le plan diagnostique car les tests COL4A3, COL4A4 et COL4A5 font désormais partie du bilan de première ligne pour l'hématurie persistante inexpliquée, la protéinurie et la glomérulosclérose segmentaire et focale d'origine inconnue. Les panels de séquençage de nouvelle génération avec une couverture étendue des régions codantes et introniques adjacentes dépassent désormais 85 % de sensibilité pour la détection des variants pathogènes, ce qui rend les performances des tests plus solides que dans de nombreuses autres maladies rénales héréditaires. Le principal écart réside désormais dans le comportement d'orientation, car les patients pédiatriques présentant une hématurie microscopique isolée sans antécédents familiaux sont encore souvent manqués, même lorsque les tests sont recommandés. Combler cet écart élargirait directement le marché du syndrome d'Alport, car les patients non diagnostiqués manquent également la seule intervention précoce prouvée, le blocage du système rénine-angiotensine-aldostérone, qui peut retarder l'insuffisance rénale d'une médiane de 18 ans.

Utilisation Plus Large du Blocage Précoce du Système Rénine-Angiotensine-Aldostérone pour Retarder la Progression

L'inhibition précoce du système rénine-angiotensine-aldostérone reste le principal moteur de traitement sur le marché du syndrome d'Alport, car c'est encore la seule intervention disposant de preuves issues d'essais contrôlés randomisés dans ce contexte. L'essai EARLY PRO-TECT Alport a montré que le ramipril à 6 mg/m² est sûr et efficace chez les enfants âgés de 2 ans et plus présentant une hématurie microscopique isolée ou une microalbuminurie, et qu'un traitement précoce peut retarder l'insuffisance rénale d'une médiane de 18 ans.[3]Roser Torra et al., "Diagnostic, prise en charge et traitement du syndrome d'Alport," Nephrology Dialysis Transplantation, academic.oup.com L'essai COMBINE-ALPORT a achevé la collecte des données du critère d'évaluation principal en novembre 2025 et a testé la dapagliflozine et la spironolactone en complément d'un blocage maximal du système rénine-angiotensine-aldostérone, apportant des preuves d'un possible rôle complémentaire chez les adultes présentant une protéinurie persistante. Une complication cliniquement importante est que la réponse au système rénine-angiotensine-aldostérone est stratifiée selon le génotype, et les patients porteurs de variants tronquants de COL4A5 présentent une réduction de la protéinurie moindre que les porteurs de variants faux-sens. Ce schéma soutient une identification plus précoce des patients susceptibles d'avoir besoin d'agents émergents plutôt qu'une continuation plus longue des soins conventionnels seuls sur le marché du syndrome d'Alport.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Disponibilité Limitée des Traitements Modificateurs de la Maladie | -4.5% | Mondial | Court terme (≤ 2 ans) |

| La Variabilité du Phénotype Ralentit le Diagnostic et l'Orientation | -3.5% | Mondial, notamment en Amérique du Sud et au Moyen-Orient et Afrique | Moyen terme (2-4 ans) |

| Friction de Remboursement pour les Tests et Thérapies de Maladies Rares à Coût Élevé | -3.5% | Amérique du Nord et UE | Moyen terme (2-4 ans) |

| Contraintes de Fabrication des Thérapies Génétiques Avancées par AAV | -2.5% | Mondial | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Disponibilité Limitée des Traitements Modificateurs de la Maladie

L'absence d'une thérapie modificatrice de la maladie approuvée reste le principal plafond structurel sur les revenus à court terme du marché du syndrome d'Alport. ENYO Pharma a publié les données de Phase 2 Alpestria-1 en janvier 2026, montrant que le vonafexor a fait passer la trajectoire du débit de filtration glomérulaire estimé d'un déclin moyen historique de -6,4 mL/min/1,73 m²/an à un gain moyen de +4,8 mL/min/1,73 m²/an sur 24 semaines, et 73 % des participants ont maintenu le rapport albumine/créatinine urinaire en dessous de la valeur initiale 3 mois après l'arrêt du traitement.[4]ENYO Pharma, "ENYO Pharma annonce l'achèvement et les données de premier niveau de l'étude clinique de Phase 2 Alpestria-1 dans le syndrome d'Alport," BusinessWire, businesswire.com Même avec ces résultats, la Phase 3 était encore prévue pour le second semestre 2026, et l'approbation réglementaire était peu probable avant 2028 au plus tôt. Ce calendrier laisse les patients dépendants des soins de soutien génériques et maintient les dépenses de santé orientées vers la dialyse et la transplantation. Jusqu'à ce qu'une option modificatrice de la maladie atteigne le marché, le marché du syndrome d'Alport continuera de présenter un décalage entre la charge de la maladie et l'accès thérapeutique.

Friction de Remboursement pour les Tests et Thérapies de Maladies Rares à Coût Élevé

La friction de remboursement ralentit le marché du syndrome d'Alport car les diagnostics avancés et les futures thérapies spécialisées font face à un parcours d'accès bien plus difficile que les soins de soutien standard. Les futurs candidats en thérapie génique et en biologie devraient entrer dans des fourchettes de prix déjà associées à un examen strict des payeurs dans d'autres maladies rares, ce qui signifie que des preuves solides en économie de la santé seront requises avant une adoption large. En Europe, des organismes tels que le G-BA, le NICE et la HAS ont historiquement demandé des preuves en vie réelle sur plusieurs années avant d'accorder un remboursement complet pour les thérapies ultra-rares, ce qui peut retarder l'accès commercial bien après l'approbation réglementaire. Ce décalage d'accès signifie que le marché du syndrome d'Alport peut continuer à progresser scientifiquement tandis que l'adoption commerciale reste plus lente que le besoin clinique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Mutation Génétique : Le Sous-type Lié à l'X Ancre les Revenus, l'Émergence de la Forme Autosomique Dominante Élargit la Population Adressable

Le syndrome d'Alport lié à l'X détenait 75,94 % de la part du marché du syndrome d'Alport en 2025, reflétant à la fois sa charge clinique plus élevée et sa meilleure visibilité diagnostique en pratique. Les hommes non traités porteurs de mutations COL4A5 atteignent souvent l'insuffisance rénale avant l'âge de 40 ans, ce qui maintient le syndrome d'Alport lié à l'X au centre du suivi néphrologique, des interventions rénales et des coûts de surveillance de la maladie. Cette concentration de la charge de maladie sévère a donné au syndrome d'Alport lié à l'X un rôle disproportionné dans l'allocation actuelle des revenus sur le marché du syndrome d'Alport. Au sein du syndrome d'Alport lié à l'X, la titration du système rénine-angiotensine-aldostérone guidée par le génotype commence à influencer l'intensité du traitement et le calendrier de transition pour les patients les moins susceptibles de répondre aux soins standard.

Le syndrome d'Alport autosomique dominant devrait croître à un CAGR de 52,87 % de 2026 à 2031, ce qui en fait le segment de mutation à la croissance la plus rapide. Les ensembles de données génomiques de population indiquent que le syndrome d'Alport autosomique dominant est bien plus fréquent que ne le suggéraient les anciennes séries de cas cliniques, ce qui signifie que de nombreuses personnes atteintes étaient auparavant manquées car la présentation est plus légère et plus variable. Le dépistage en cascade dans le cadre du réseau ERKNet amène désormais des proches hétérozygotes dans le groupe diagnostiqué, ce qui élargit la base adressable du marché du syndrome d'Alport sans aucun changement d'incidence. Les maladies autosomiques récessives et digéniques restent moins nombreuses, mais leurs présentations sévères ou nouvellement reconnues soutiennent davantage de tests et une classification plus stable à mesure que les panels multigéniques remplacent les bilans plus étroits.

le

Par Type de Traitement : La Pharmacothérapie de Soutien Domine, la Croissance de la Thérapie de Remplacement Rénal Reflète un Besoin Non Satisfait Persistant

La thérapie pharmacologique de soutien représentait 65,11 % de la taille du marché du syndrome d'Alport en 2025, ce qui en fait la base de revenus principale dans toutes les catégories de traitement. Le ramipril reste l'option la mieux étudiée, et les preuves de l'essai EARLY PRO-TECT ont montré qu'un traitement précoce par le système rénine-angiotensine-aldostérone peut retarder en toute sécurité l'insuffisance rénale d'une médiane de 18 ans chez les enfants. Ces preuves maintiennent les soins de soutien comme point d'entrée standard pour la plupart des patients confirmés sur le marché du syndrome d'Alport. L'utilisation complémentaire des inhibiteurs du SGLT2 s'intègre également dans la pratique pour les adultes présentant une albuminurie persistante malgré un dosage maximal du système rénine-angiotensine-aldostérone, ce qui élargit le rôle commercial de la thérapie de soutien.

La thérapie de remplacement rénal devrait croître à un CAGR de 55,34 % jusqu'en 2031, le rythme le plus rapide parmi les segments de traitement. Cette hausse reflète une population diagnostiquée plus large atteignant la maladie en phase terminale avant qu'une thérapie modificatrice de la maladie approuvée ne soit disponible commercialement. Les thérapies émergentes telles que le vonafexor, le setanaxib, le BAY 3401016 et l'exaluren contribuent actuellement à des revenus limités, mais elles portent l'essentiel du potentiel futur pour le marché du syndrome d'Alport. Au-delà de ce pipeline, les premiers travaux sur les nanoparticules lipidiques d'ARNm dans des modèles murins du syndrome d'Alport lié à l'X suggèrent que des approches curatives pourraient éventuellement faire évoluer le secteur du syndrome d'Alport au-delà de la gestion de soutien de la maladie, bien que cette opportunité reste préclinique.

Par Canal de Distribution : Les Pharmacies Hospitalières en Tête, les Pharmacies Spécialisées Positionnées pour la Préparation au Lancement

Les pharmacies hospitalières représentaient 53,18 % de la taille du marché du syndrome d'Alport en 2025, reflétant la nature spécialisée de la prescription et de la dispensation dans les maladies rénales rares. Les centres tertiaires et les programmes de transplantation gèrent encore la plupart du suivi des patients, de la thérapie de soutien standard et de l'accès aux médicaments expérimentaux sur le marché du syndrome d'Alport. Cette structure maintient les systèmes hospitaliers profondément intégrés dans le parcours de soins, car ils fournissent également le stockage contrôlé et le soutien à la chaîne de traçabilité nécessaires pour l'approvisionnement en essais cliniques. Le canal bénéficie donc à la fois de la demande de soins actuelle et des exigences opérationnelles du pipeline actif.

Les pharmacies spécialisées devraient croître à un CAGR de 53,17 % de 2026 à 2031, ce qui en fait le canal de distribution à la croissance la plus rapide. Leur attrait vient de la logistique de la chaîne du froid, du soutien aux autorisations préalables, des services aux patients et de la coordination avec les programmes d'assistance des fabricants que les pharmacies hospitalières ne fournissent pas toujours à l'échelle commerciale. Les pharmacies de détail continuent d'approvisionner la thérapie d'entretien par inhibiteurs de l'enzyme de conversion de l'angiotensine et antagonistes des récepteurs de l'angiotensine II, tandis que les pharmacies en ligne émergent comme une couche de commodité pour la dispensation répétée dans les zones mal desservies. À mesure que les produits biologiques et autres thérapies premium se rapprochent du lancement, la distribution sur le marché du syndrome d'Alport devrait se déplacer vers l'infrastructure des pharmacies spécialisées.

Analyse Géographique

L'Amérique du Nord détenait 43,98 % de la part du marché du syndrome d'Alport en 2025, ce qui en fait le principal contributeur régional. La région bénéficie de réseaux denses de spécialistes en néphrologie, de centres académiques de maladies rénales rares et d'un cadre de médicaments orphelins qui réduit le risque de développement pour les promoteurs. La Fondation du Syndrome d'Alport a également maintenu un dialogue direct avec la FDA en décembre 2025 sur les critères d'évaluation des essais et les priorités de développement de médicaments centrés sur le patient, ce qui soutient une conception d'étude plus claire pour le marché du syndrome d'Alport. Les États-Unis restent le principal centre de revenus, tandis que le Canada apporte un soutien grâce à une couverture provinciale qui inclut de plus en plus les panels de néphropathie héréditaire dans les soins pédiatriques.

L'Europe est restée la deuxième base régionale majeure pour le marché du syndrome d'Alport, soutenue par le réseau de référence ERKNet en Allemagne, en France, aux Pays-Bas, en Espagne et en Italie. Ces pays ont déjà servi de principaux sites d'essais pour le vonafexor et le setanaxib, ce qui donne à la région une expérience pratique dans l'exécution d'études rénales rares. L'essai de Phase 3 DOUBLE PRO-TECT Alport en Allemagne recrute des adolescents et de jeunes adultes pour l'évaluation de la dapagliflozine, et ce flux de preuves indépendant pourrait influencer les futures mises à jour des recommandations et l'acceptation par les payeurs dans toute la région.[5]"DOUBLE PRO-TECT Alport, Essai multicentrique, randomisé, contrôlé par placebo de la dapagliflozine chez des adolescents et de jeunes adultes atteints du syndrome d'Alport," Orphanet, orpha.net L'Europe combine donc une forte participation clinique au marché du syndrome d'Alport avec des exigences de preuves plus strictes pour le remboursement.

L'Asie-Pacifique devrait croître à un CAGR de 57,12 % de 2026 à 2031, ce qui en fait la géographie à l'expansion la plus rapide sur le marché du syndrome d'Alport. Le programme obligatoire d'analyse d'urine du Japon est devenu une voie de détection précoce pour les cas pédiatriques, et le registre JP-ALPS donne à la région une base de référence moléculaire et clinique plus solide. La Chine élargit également sa capacité de tests dans les hôpitaux tertiaires, et des travaux menés dans le sud-ouest de la Chine ont identifié de nouveaux variants COL4A3, COL4A4 et COL4A5 ainsi que des schémas d'hérédité digénique qui indiquent une carte diagnostique encore incomplète.

Paysage Concurrentiel

Le marché du syndrome d'Alport présente une structure concurrentielle divisée, avec un segment de diagnostic modérément fragmenté et un segment thérapeutique qui n'a encore aucun leader approuvé. Dans le diagnostic, Illumina fournit l'infrastructure de séquençage de base, tandis qu'Invitae, Natera, CENTOGENE, Eurofins, Quest Diagnostics et d'autres fournisseurs de panels de néphropathie héréditaire se font concurrence au niveau des services. La concurrence dans cette partie du marché du syndrome d'Alport dépend moins du seul accès au séquençage et davantage de l'étendue des panels, des délais d'exécution, des contrats avec les payeurs et de la qualité de la classification des variants.

Dans le domaine thérapeutique, Enyo Pharma, Calliditas Therapeutics, Bayer AG et Eloxx Pharmaceuticals font progresser différents mécanismes, ce qui maintient le marché du syndrome d'Alport ouvert plutôt que consolidé. Le vonafexor cible le récepteur farnésoïde X, le setanaxib cible les voies NOX liées à la fibrose, le BAY 3401016 cible la Sémaphorine 3A, et l'exaluren est testé pour la lecture à travers des mutations non-sens. Cette diversité mécanistique suggère que les soins futurs pourraient ne pas se concentrer sur un seul produit universel, surtout si la réponse continue de varier selon le génotype et le stade de la maladie. Bayer a renforcé sa position lorsqu'il a fait progresser le BAY 3401016 en Phase IIa en décembre 2025 après que la collaboration entre Bayer et Evotec a produit le programme. Eloxx a également fait avancer le domaine en ouvrant l'étude EXACT de Phase 2b en mai 2026 pour les patients sélectionnés par mutation, ce qui montre comment le développement ciblé devient un schéma central sur le marché du syndrome d'Alport.

L'activité de transactions stratégiques façonne également le domaine, et l'acquisition de Renalys par Chugai Pharmaceutical au quatrième trimestre 2025 a prolongé la voie du sparsentan vers l'examen japonais pour le syndrome d'Alport tout en déclenchant un paiement de 10,2 millions USD à Travere Therapeutics à la clôture. L'investissement continu d'Illumina dans NovaSeq et les partenariats en génomique de population soutiennent la capacité de tests en amont dont dépend le dépistage des néphropathies héréditaires rares. Des espaces blancs subsistent dans les formulations pédiatriques, les diagnostics compagnons et les constructions de thérapie génique, de sorte que le marché du syndrome d'Alport offre encore de la place pour de nouveaux entrants même si plusieurs développeurs nommés ont déjà pris de l'avance. Cette combinaison de développeurs actifs, de statut de premier entrant ouvert et de standardisation diagnostique inachevée maintient le marché du syndrome d'Alport dynamique mais encore loin d'être concentré.

Leaders du Secteur du Syndrome d'Alport

Bayer AG

Calliditas Therapeutics AB

Chinook Therapeutics, Inc.

Novartis AG

Travere Therapeutics, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mai 2026 : Eloxx Pharmaceuticals a ouvert les inclusions pour l'étude EXACT de Phase 2b (NCT07523581), un essai randomisé, en double aveugle, contrôlé par placebo, à démarrage différé, évaluant l'exaluren chez des patients atteints du syndrome d'Alport lié à l'X ou autosomique récessif porteurs de mutations non-sens confirmées dans COL4A3/4/5, ciblant 24 patients âgés de 12 ans et plus sur des sites aux États-Unis et au Royaume-Uni. Il s'agit du premier programme de lecture à travers des mutations non-sens spécifique à une classe de mutation à atteindre la Phase 2b dans le syndrome d'Alport, avec une complétion primaire attendue en juin 2027 et une complétion complète de l'étude en décembre 2027.

- Janvier 2026 : ENYO Pharma a publié les données de premier niveau de la Phase 2 Alpestria-1, démontrant que le vonafexor a inversé la trajectoire du débit de filtration glomérulaire estimé d'un déclin moyen historique de -6,4 mL/min/1,73 m²/an à un gain moyen de +4,8 mL/min/1,73 m²/an sur 24 semaines de traitement chez 26 patients à haut risque atteints du syndrome d'Alport sous soins standard, avec 73 % des patients maintenant une réduction du rapport albumine/créatinine urinaire en dessous de la valeur initiale trois mois après l'arrêt du traitement. Une réunion de fin de Phase 2 avec la FDA est prévue pour le deuxième trimestre 2026 et le lancement de la Phase 3 est ciblé pour le second semestre 2026.

- Décembre 2025 : Bayer AG a lancé l'essai ASSESS de Phase IIa (NCT07211685) du BAY 3401016, un anticorps monoclonal anti-Sémaphorine 3A expérimental issu de la collaboration de recherche rénale multi-cibles entre Bayer et Evotec, chez des patients adultes atteints du syndrome d'Alport lié à l'X ou autosomique récessif présentant une albuminurie élevée. Le programme bénéficie des désignations Fast Track et Médicament Orphelin de la FDA, établissant Bayer comme la plus grande entreprise pharmaceutique disposant d'un programme thérapeutique actif modificateur de la maladie dans le syndrome d'Alport.

- Novembre 2025 : Calliditas Therapeutics, une entreprise du groupe Asahi Kasei, a présenté les résultats de sécurité de Phase 2a et d'efficacité secondaire pour le setanaxib lors de la session des essais cliniques à fort impact de la Kidney Week de l'Société Américaine de Néphrologie à Houston. L'essai (NCT06274489) a inclus 20 patients âgés de 12 à 40 ans avec un syndrome d'Alport confirmé génétiquement et a atteint ses critères d'évaluation primaires de sécurité, tandis que le setanaxib a obtenu une réduction moyenne de 15 % du rapport protéines/créatinine urinaire à 24 semaines et une réduction moyenne de 27 % du rapport protéines/créatinine urinaire 4 semaines après la fin du traitement par rapport au placebo, suggérant un effet anti-fibrotique soutenu.

Portée du Rapport Mondial sur le Marché du Syndrome d'Alport

Le marché du syndrome d'Alport englobe les thérapeutiques, les technologies de diagnostic et les solutions de soins de soutien visant au diagnostic et à la prise en charge du syndrome d'Alport, une maladie rénale héréditaire rare causée par des mutations dans les gènes du collagène de type IV. Le marché est porté par l'adoption croissante des tests génétiques, la sensibilisation accrue aux maladies rénales rares, les avancées dans les soins en néphrologie et le développement de thérapies modificatrices de la maladie ciblées. L'investissement continu dans la recherche sur les médicaments orphelins, la médecine de précision et le diagnostic précoce devrait améliorer les résultats pour les patients et soutenir la croissance du marché sur la période de prévision.

Le marché du syndrome d'Alport est segmenté par mutation génétique, type de traitement, canal de distribution et géographie. Par mutation génétique, il est subdivisé en syndrome d'Alport lié à l'X, syndrome d'Alport autosomique dominant, syndrome d'Alport autosomique récessif et syndrome d'Alport digénique. Par type de traitement, il est segmenté en thérapie pharmacologique de soutien, thérapie de remplacement rénal et thérapies modificatrices de la maladie émergentes. Par canal de distribution, le marché est segmenté en pharmacies hospitalières, pharmacies de détail, pharmacies spécialisées et pharmacies en ligne. Le segment géographique est subdivisé en Amérique du Nord, Europe, Asie-Pacifique et reste du monde. Le rapport couvre également les tailles de marché estimées et les tendances pour 13 pays dans les principales régions mondiales. Le rapport propose la taille du marché et les prévisions en valeur (USD) pour les segments ci-dessus.

| Syndrome d'Alport Lié à l'X |

| Syndrome d'Alport Autosomique Dominant |

| Syndrome d'Alport Autosomique Récessif |

| Syndrome d'Alport Digénique |

| Thérapie Pharmacologique de Soutien |

| Thérapie de Remplacement Rénal |

| Thérapies Modificatrices de la Maladie Émergentes |

| Pharmacies Hospitalières |

| Pharmacies de Détail |

| Pharmacies Spécialisées |

| Pharmacies en Ligne |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Reste du Monde |

| Par Mutation Génétique | Syndrome d'Alport Lié à l'X | |

| Syndrome d'Alport Autosomique Dominant | ||

| Syndrome d'Alport Autosomique Récessif | ||

| Syndrome d'Alport Digénique | ||

| Par Type de Traitement | Thérapie Pharmacologique de Soutien | |

| Thérapie de Remplacement Rénal | ||

| Thérapies Modificatrices de la Maladie Émergentes | ||

| Par Canal de Distribution | Pharmacies Hospitalières | |

| Pharmacies de Détail | ||

| Pharmacies Spécialisées | ||

| Pharmacies en Ligne | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Reste du Monde | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur projetée du marché du syndrome d'Alport d'ici 2031 ?

Le marché du syndrome d'Alport devrait atteindre 530,23 millions USD d'ici 2031, contre 52,65 millions USD en 2025, avec un CAGR de 46,95 % sur la période 2026-2031.

Pourquoi la croissance s'accélère-t-elle si rapidement dans ce domaine ?

La croissance est portée par des pipelines actifs en Phase 2 et Phase 2b, des tests génétiques plus larges, un diagnostic plus précoce grâce au dépistage en cascade et l'utilisation continue du traitement de soutien à base du système rénine-angiotensine-aldostérone.

Quel sous-type génétique contribue actuellement le plus aux revenus ?

Le syndrome d'Alport lié à l'X était en tête avec 75,94 % de part en 2025 en raison de sa sévérité clinique et de l'intensité plus élevée des soins qui génèrent davantage de suivi spécialisé et de dépenses de traitement.

Quelle catégorie de traitement connaît la croissance la plus rapide jusqu'en 2031 ?

La thérapie de remplacement rénal devrait croître à un CAGR de 55,34 %, reflétant la progression continue vers la maladie en phase terminale avant que des thérapies modificatrices de la maladie approuvées ne soient disponibles.

Quelle région devrait se développer le plus rapidement ?

L'Asie-Pacifique devrait croître à un CAGR de 57,12 % jusqu'en 2031, soutenue par la voie de dépistage du Japon et la capacité croissante de tests génétiques en Chine.

Quel est le principal obstacle commercial à court terme pour les développeurs ?

Le principal obstacle est l'absence d'une thérapie modificatrice de la maladie approuvée, suivi par la friction des payeurs autour des tests avancés et des futurs traitements de maladies rares à coût élevé.

Dernière mise à jour de la page le: