Taille et part du marché des drones agricoles

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.8 Milliards de dollars |

| Taille du Marché (2031) | 3.9 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 16.72% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des drones agricoles par Mordor Intelligence

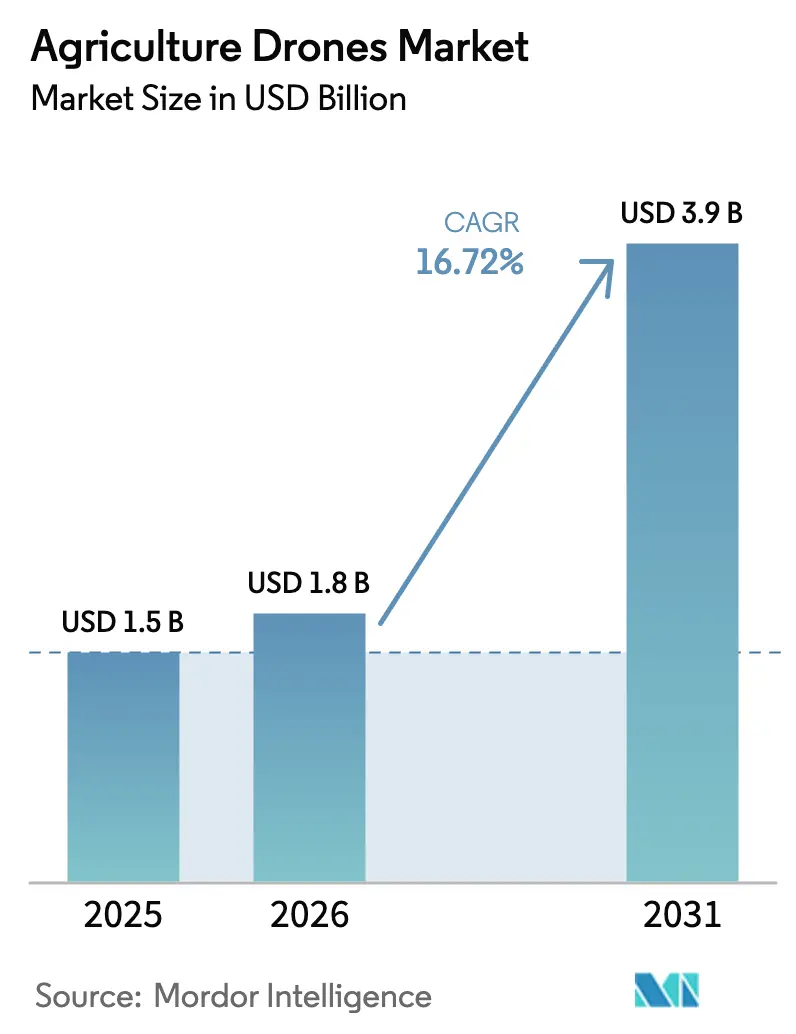

La taille du marché des drones agricoles était évaluée à 1,5 milliard USD en 2025 et devrait croître de 1,8 milliard USD en 2026 pour atteindre 3,9 milliards USD d'ici 2031, à un CAGR de 16,72 % au cours de la période de prévision (2026-2031). Les prix du matériel continuent de baisser, tandis que les coûts des engrais et des pesticides augmentent, incitant les agriculteurs à adopter la pulvérisation guidée par capteurs, qui réduit l'utilisation des produits chimiques jusqu'à 35,0 %. Les programmes de subventions nationaux aux États-Unis, en Inde, en Australie et au Royaume-Uni réorientent les fonds publics vers les plateformes aériennes, confirmant que les drones peuvent simultanément combler les lacunes en main-d'œuvre et atténuer les risques climatiques[1]Source : Département de l'Agriculture des États-Unis, « Prêts directs pour la propriété agricole », Agence des services agricoles de l'USDA, usda.gov. Les modèles à voilure tournante dominent actuellement les parcs de drones, mais les conceptions hybrides à décollage vertical gagnent du terrain car elles répondent aux besoins d'endurance prolongée des grandes exploitations. La croissance parallèle de l'intelligence artificielle (IA) de périphérie et de la connectivité agricole de cinquième génération (5G) réduit le délai entre la capture d'images et l'application à taux variable, rendant les cycles de décision sur le terrain presque immédiats.

Principaux enseignements du rapport

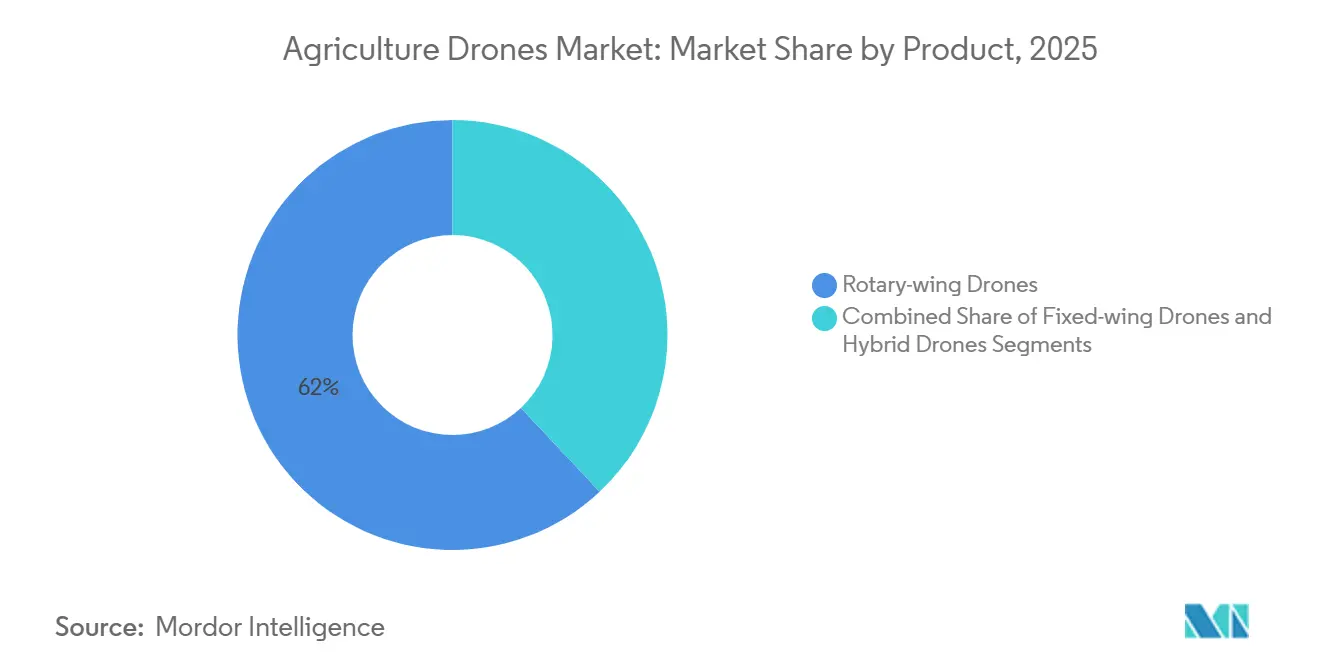

- Par catégorie de produit, les drones à voilure tournante ont dominé avec 62,0 % de la part du marché des drones agricoles en 2025, tandis que les conceptions hybrides devraient se développer à un CAGR de 18,9 % jusqu'en 2031.

- Par composant, le matériel représentait 55,0 % de la taille du marché des drones agricoles en 2025, tandis que les services devraient progresser à un CAGR de 17,8 % jusqu'en 2031.

- Par application, la surveillance des cultures représentait une part de 48,0 % de la taille du marché des drones agricoles en 2025, et la pulvérisation des cultures devrait augmenter à un CAGR de 18,4 % jusqu'en 2031.

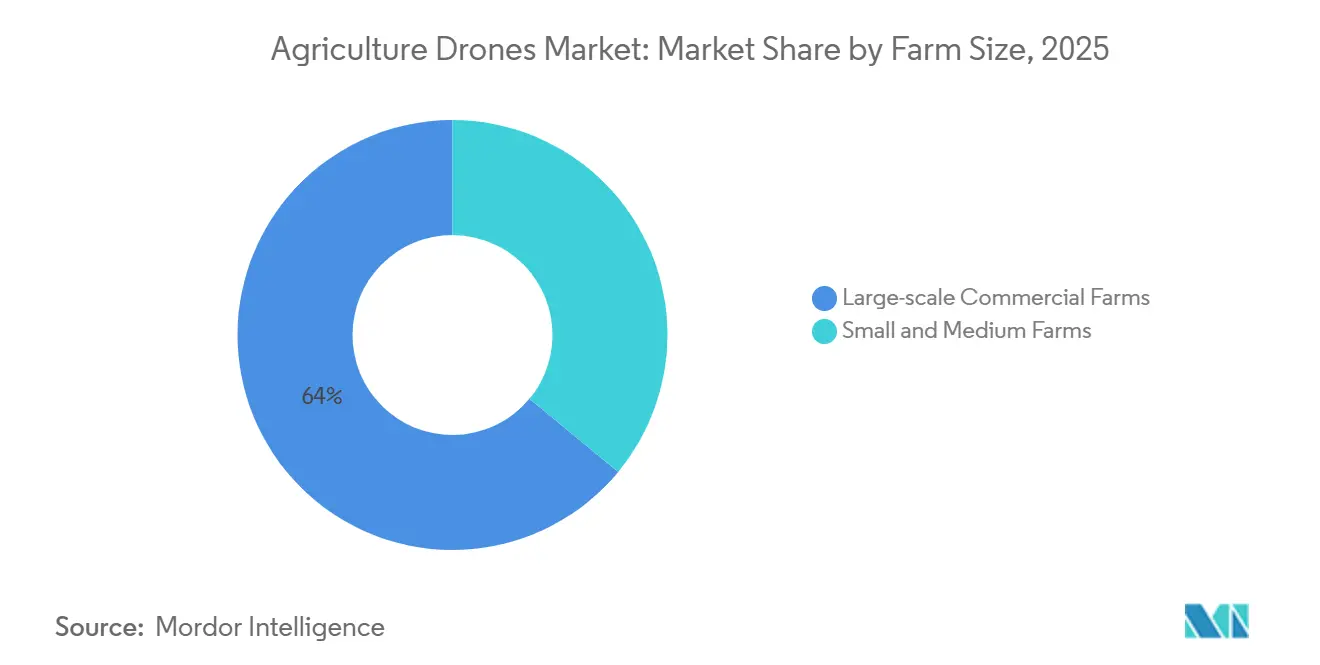

- Par taille d'exploitation, les grandes exploitations commerciales ont capté 64,0 % de la part du marché des drones agricoles en 2025, tandis que les petites et moyennes exploitations devraient croître à un CAGR de 17,6 % jusqu'en 2031.

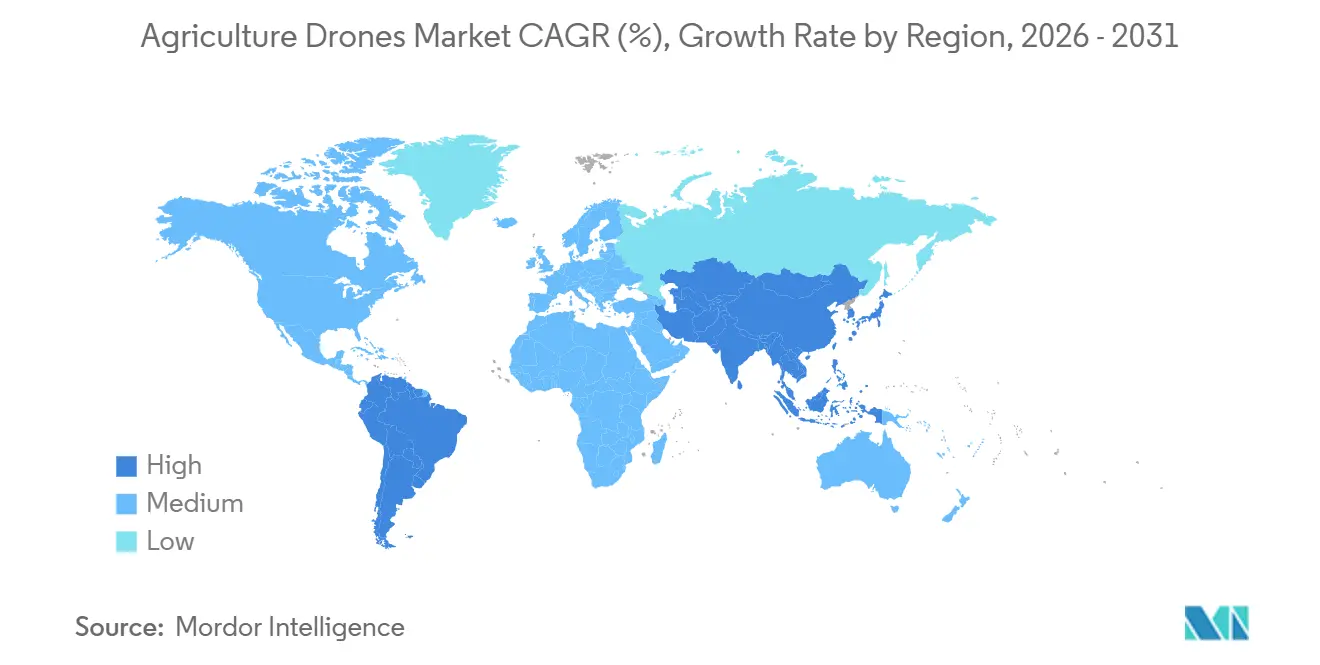

- Par géographie, l'Amérique du Nord représentait une part de 36,0 % des revenus en 2025, et la région Asie-Pacifique devrait enregistrer un CAGR de 18,5 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des drones agricoles

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Baisse rapide des prix du matériel de drones | +3.0% | Mondial, avec la plus forte adoption en Asie-Pacifique et en Amérique du Sud | Court terme (≤ 2 ans) |

| Expansion de la 5G et de l'IA de périphérie permettant l'analytique en temps réel | +2.8% | L'Amérique du Nord et l'Europe mènent le déploiement, l'Asie-Pacifique se développe rapidement | Moyen terme (2-4 ans) |

| Subventions gouvernementales pour l'agriculture de précision | +3.2% | Amérique du Nord, Europe, Asie-Pacifique (Inde, Chine), émergentes en Afrique | Court terme (≤ 2 ans) |

| Hausse des coûts des produits agrochimiques stimulant la demande de pulvérisation à taux variable | +2.9% | Mondial, particulièrement aigu en Amérique du Nord, en Europe et au Brésil | Moyen terme (2-4 ans) |

| Besoin de surveillance du stress des cultures lié aux changements climatiques | +2.6% | Mondial, avec une urgence accrue dans les régions sujettes à la sécheresse (Moyen-Orient, Afrique, Australie) | Long terme (≥ 4 ans) |

| Marchés de crédits carbone récompensant l'agriculture à faibles intrants | +1.8% | Amérique du Nord et Europe en tant que premiers adoptants, programmes pilotes en Amérique du Sud | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Baisse rapide des prix du matériel de drones

Les drones agricoles d'entrée de gamme se vendent désormais entre 2 000 et 4 000 USD, contre 14 500 USD en 2016, permettant aux coopératives de petits exploitants de justifier leur acquisition[2]Source : South China Morning Post, « Les prix des drones agricoles chinois baissent à mesure que le marché arrive à maturité », scmp.com. Les plateformes de milieu de gamme, dont le prix est compris entre 8 000 et 15 000 USD, incluent des fonctionnalités d'évitement d'obstacles et de planification de mission automatisée, autrefois réservées aux modèles professionnels dépassant 20 000 USD. Les cellules modulaires permettent l'échange de charges utiles, prolongeant la durée de vie utile et améliorant le retour sur investissement. Les subventions en Inde et en Australie éliminent jusqu'à 80,0 % du coût d'achat, accélérant le renouvellement des parcs[3]Source : Département de l'Agriculture du gouvernement australien, « Programme de connectivité à la ferme », agriculture.gov.au. Les marges sur le matériel se stabilisent même si les prix unitaires baissent, signalant une chaîne d'approvisionnement arrivant à maturité.

Expansion de la 5G et de l'IA de périphérie permettant l'analytique en temps réel

Les réseaux de cinquième génération réduisent la latence à moins de vingt millisecondes, permettant aux drones de transmettre des images et de recevoir des cartes de prescription au cours d'un seul vol. Des essais sur des exploitations de maïs aux États-Unis démontrent que les réseaux convolutifs embarqués peuvent classer le stress avec une précision de 94,0 %, supprimant ainsi les goulots d'étranglement liés au téléchargement vers le cloud. Les installations 5G privées sur les grandes exploitations coordonnent des essaims de dix drones ou plus, assurant une couverture quotidienne de plus de 1 000 acres. Le traitement en périphérie répond également aux préoccupations en matière de confidentialité, car les images brutes ne quittent jamais l'exploitation. Des prix de modules inférieurs à 500 USD sont anticipés d'ici 2027, ouvrant la technologie aux exploitants de taille moyenne.

Subventions gouvernementales pour l'agriculture de précision

Le Département de l'Agriculture des États-Unis (USDA) a orienté 300 millions USD de prêts directs de conservation en 2025 vers des plateformes aériennes. Le Programme de connectivité à la ferme de l'Australie rembourse 50,0 % des achats éligibles jusqu'à 30 millions AUD (20 millions USD) à l'échelle nationale. Le plan Namo Drone Didi de l'Inde alloue 800 000 INR (9 600 USD) à 15 000 groupes dirigés par des femmes, formant des réseaux de pulvérisation communautaires[4]Source : Ministère de l'Agriculture et du Bien-être des agriculteurs, « Programme Namo Drone Didi », agricoop.nic.in. Le Royaume-Uni offre 43 GBP (54 USD) par hectare annuellement pour l'application guidée par caméra, favorisant un renouvellement soutenu des parcs.

Hausse des coûts des produits agrochimiques stimulant la demande de pulvérisation à taux variable

L'inflation des prix des engrais et des pesticides, due aux coûts des matières premières en gaz naturel et aux perturbations de la chaîne d'approvisionnement, a augmenté les dépenses en intrants de 15,0 à 25,0 % depuis 2024. Cela a incité les agriculteurs à optimiser les taux d'application grâce à la pulvérisation de précision. La technologie à taux variable (VRT), rendue possible par les drones, réduit l'utilisation des produits chimiques de 20,0 à 35,0 %, économisant entre 15 et 30 USD par acre pour les cultures à haute valeur ajoutée telles que les raisins, les amandes et les légumes. Le logiciel de planification de vol autonome intègre des cartes de prescription, ajustant les débits des buses en temps réel. Cela est particulièrement utile dans le secteur de la canne à sucre au Brésil, où la pression parasitaire varie selon les grandes exploitations. La pression réglementaire soutient également l'adoption de la technologie à taux variable (VRT), avec la directive de l'Union européenne sur l'utilisation durable des pesticides et les programmes de gestion de l'Agence de protection de l'environnement des États-Unis (EPA) qui promeuvent les méthodes de précision.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Obstacles à l'intégration dans le trafic aérien | -2.1% | Mondial, avec des goulots d'étranglement aigus en Amérique du Nord et en Europe en raison d'un espace aérien dense | Moyen terme (2-4 ans) |

| Préoccupations des agriculteurs en matière de confidentialité des données | -1.3% | Europe (application du RGPD), Amérique du Nord (fragmentation au niveau des États), émergentes en Asie-Pacifique | Court terme (≤ 2 ans) |

| Autonomie limitée des batteries pour les grandes superficies | -1.7% | Mondial, particulièrement contraignant en Amérique du Nord, en Amérique du Sud et en Australie avec des exploitations à grande superficie | Moyen terme (2-4 ans) |

| Normes réglementaires fragmentées selon les pays | -1.5% | Mondial, avec les coûts de conformité les plus élevés pour les équipementiers multinationaux opérant en Amérique du Nord, en Europe et en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Obstacles à l'intégration dans le trafic aérien

Les systèmes de gestion du trafic des aéronefs sans pilote destinés à intégrer les drones agricoles dans l'espace aérien contrôlé sont en cours de développement, retardant les opérations hors de la ligne de visée visuelle essentielles pour les grandes exploitations. L'avis de proposition de réglementation 2024 de l'Administration fédérale de l'aviation pour les opérations hors de la ligne de visée visuelle reste non résolu, laissant les opérateurs dépendants de dérogations. La réglementation U-space de l'Union européenne impose la mise en œuvre de l'espace aérien U-space d'ici 2027, mais le calendrier de mise en œuvre varie. Les exigences d'identification à distance ajoutent entre 100 et 300 USD par unité en coûts de matériel. Jusqu'à ce que l'infrastructure arrive à maturité, les drones restent limités aux opérations dans la ligne de visée visuelle, couvrant 50 à 100 acres par vol.

Autonomie limitée des batteries pour les grandes superficies

Les batteries lithium-polymère des drones à voilure tournante offrent 15 à 30 minutes de vol, limitant la couverture quotidienne à 50 à 150 acres. Les grandes exploitations de 1 000 à 5 000 acres dans des régions telles que l'Amérique du Nord et l'Australie trouvent les plateformes multi-rotors inefficaces. Les drones à voilure fixe offrent des temps de vol de 45 à 90 minutes mais manquent de capacités de vol stationnaire pour les tâches de précision. Les plateformes hybrides à décollage et atterrissage verticaux, telles que le Quantix Recon d'AeroVironment, peuvent couvrir 400 acres en 45 minutes mais coûtent plus de 15 000 USD, ce qui limite leur adoption. Les batteries à l'état solide promettent des gains de densité énergétique de 50 à 100 %, mais restent à 3 à 5 ans de distance et coûtent 200 à 300 % de plus que les batteries lithium-polymère. Les contraintes d'endurance obligent les opérateurs à prioriser les cultures à haute valeur ajoutée, laissant la surveillance de routine aux satellites ou aux éclaireurs terrestres.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit : les plateformes hybrides comblent le déficit d'endurance

Les drones à voilure tournante détenaient une part de marché de 62,0 % sur le marché des drones agricoles en 2025, dominant la pulvérisation des cultures et la surveillance du bétail grâce à leur capacité de vol stationnaire et leur maniabilité, malgré des limitations d'endurance. Les drones hybrides devraient croître à un CAGR de 18,9 % jusqu'en 2031, portés par la demande de plateformes combinant le décollage vertical avec l'efficacité de croisière à voilure fixe. Le Quantix Recon d'AeroVironment offre des temps de vol de 45 minutes et une couverture de 400 acres par sortie, comblant les lacunes de productivité dans les grandes exploitations. Les drones à voilure fixe, avec une endurance de 45 à 90 minutes, sont couramment utilisés pour la cartographie et l'arpentage, mais manquent de la précision requise pour la pulvérisation à taux variable. Les approbations réglementaires pour les opérations hors de la ligne de visée visuelle (BVLOS) bénéficieront aux drones hybrides et à voilure fixe en raison de leur portée étendue.

Les plateformes à voilure tournante dominent le segment inférieur à 10 000 USD, avec des fabricants tels que SZ DJI Technology Co., Ltd. et XAG Co., Ltd. proposant des modèles riches en fonctionnalités. Les plateformes hybrides gagnent du terrain en raison de leur polyvalence dans la pulvérisation, la reconnaissance et la gestion de l'irrigation, notamment dans des régions telles que l'Inde et l'Asie du Sud-Est, où les petits exploitants cultivent plusieurs cultures.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par composant : le segment des services perturbe le modèle d'investissement

En 2025, le matériel représentait 55,0 % de la taille du marché des drones agricoles, incluant les cellules, les capteurs, les batteries et les stations de contrôle au sol. Cependant, le segment des services devrait croître à un CAGR de 17,8 % jusqu'en 2031. Les modèles de drone en tant que service (DaaS) réduisent les besoins en capital initial et transfèrent les risques opérationnels à des prestataires spécialisés. Des entreprises telles que DroneDeploy, Inc. et PrecisionHawk, Inc. proposent des plateformes d'analytique par abonnement qui regroupent les opérations de vol, le traitement des données et les informations agronomiques pour 5 à 15 USD par acre et par saison, rendant l'agriculture de précision accessible aux exploitations qui ne peuvent pas justifier des investissements de 10 000 à 30 000 USD en matériel.

Les composants logiciels, tels que la planification de vol, l'assemblage d'images et l'inférence par apprentissage automatique, sont de plus en plus fournis via des plateformes cloud, créant des flux de revenus récurrents et améliorant les marges des fournisseurs. Des services tels que la formation des pilotes, les contrats de maintenance et le soutien à la conformité réglementaire sont particulièrement précieux dans des régions comme l'Inde et l'Afrique, où l'expertise technique est limitée.

Par application : la pulvérisation autonome remodèle l'économie des intrants

La surveillance des cultures représentait 48,0 % de la part des applications en 2025, utilisant l'imagerie multispectrale et thermique pour détecter le stress, les maladies et les carences en nutriments avant l'apparition de symptômes visibles. La pulvérisation des cultures devrait augmenter à un CAGR de 18,4 % jusqu'en 2031, portée par des plateformes autonomes qui réduisent l'utilisation des produits chimiques de 20,0 à 35,0 %. Des entreprises comme XAG Company Limited et SZ DJI Technology Company Limited dominent ce segment avec des plateformes telles que le XAG P100 et le DJI Agras T50, dotées d'un contrôle précis des buses et d'une planification de vol automatisée. La cartographie des champs soutient la planification en pré-saison et l'analyse post-récolte, générant des cartes de prescription pour la pulvérisation et la fertilisation.

La surveillance du bétail est un domaine de niche, principalement concentré en Australie et en Amérique du Sud, où les drones sont utilisés pour localiser les animaux et évaluer les pâturages. La gestion de l'irrigation est en augmentation dans les régions où l'eau est rare, avec l'utilisation de capteurs thermiques pour identifier les fuites et la distribution inégale. L'analyse des sols se développe avec l'utilisation de capteurs hyperspectraux abordables qui détectent la matière organique et le pH, aidant aux stratégies de travail du sol. Les approbations réglementaires pour l'utilisation de pesticides par drones restent fragmentées, avec des agences telles que l'Agence de protection de l'environnement des États-Unis (EPA) et l'Autorité européenne de sécurité des aliments (EFSA) imposant des restrictions. La pulvérisation autonome et l'analytique en temps réel permettent aux drones de détecter le stress, de générer des prescriptions et d'exécuter des traitements en un seul vol, réduisant ainsi les cycles de décision.

Par taille d'exploitation : les coopératives ouvrent l'accès aux petits exploitants

Les grandes exploitations commerciales détenaient une part de marché de 64,0 % par taille d'exploitation en 2025, tirant parti des économies d'échelle pour justifier des investissements de 20 000 à 50 000 USD dans des flottes multi-drones et du personnel de pilotes dédié. Les petites et moyennes exploitations adoptent la technologie des drones à un CAGR de 17,6 % jusqu'en 2031, soutenues par des modèles de propriété coopérative et des subventions gouvernementales qui réduisent les besoins en capital par exploitation. Le Programme de connectivité à la ferme de l'Australie offre des remises de 20 000 USD (30 000 AUD), aidant les exploitations de taille moyenne à déployer une infrastructure de connectivité et des outils de précision, y compris des drones.

Les petites et moyennes exploitations font face à des obstacles tels que l'expertise technique limitée, la fragmentation des terres et le scepticisme quant au retour sur investissement. Les programmes de formation des fabricants d'équipements et les services de vulgarisation agricole comblent les lacunes en compétences, tandis que les stations de contrôle au sol basées sur smartphone simplifient les opérations.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

La région Asie-Pacifique devrait croître à un CAGR de 18,5 % au cours de la période 2026-2031, portée par les vastes capacités de fabrication de la Chine et les initiatives de modernisation agricole soutenues par le gouvernement. Ces programmes positionnent les drones comme des outils essentiels pour renforcer la sécurité alimentaire. La région fait face à des pénuries de main-d'œuvre et à la hausse des salaires, faisant de l'automatisation un investissement viable. SZ DJI Technology Co., Ltd. tire parti de son expertise dans les drones grand public pour proposer les séries Agras T50, T40, T25 et T10, dont les prix sont compris entre 5 000 et 27 000 USD, ciblant à la fois les segments des petits exploitants et des exploitations commerciales.

L'Amérique du Nord représentait la plus grande part de marché, avec 36,0 % en 2025, soutenue par une infrastructure d'agriculture de précision bien établie. Le Programme de prêts directs de conservation de 300 millions USD du Département de l'Agriculture des États-Unis (USDA) donne la priorité aux plateformes aériennes et aux réseaux de capteurs. La réglementation Part 107 de l'Administration fédérale de l'aviation (FAA), ainsi que les dérogations progressives pour les opérations hors de la ligne de visée visuelle (BVLOS), facilitent le déploiement de flottes multi-drones sur les grandes exploitations commerciales.

La croissance de l'Europe est contrainte par les calendriers d'intégration de l'espace aérien U-space de l'Agence de l'Union européenne pour la sécurité aérienne (AESA) et les exigences de confidentialité des données du Règlement général sur la protection des données (RGPD), qui ralentissent l'adoption des services de drones. L'Allemagne, la France et le Royaume-Uni mènent les efforts de déploiement dans la région. En Amérique du Sud, les grandes opérations de canne à sucre, de soja et de maïs au Brésil bénéficient de la pulvérisation à taux variable, tandis que les secteurs des céréales et de l'élevage en Argentine adoptent les drones pour la surveillance des cultures et la gestion des pâturages. L'Afrique et le Moyen-Orient font face à des lacunes infrastructurelles, notamment une couverture 4G/5G limitée et des programmes de formation des pilotes insuffisants, qui ralentissent l'adoption par rapport aux régions développées.

Paysage concurrentiel

Le marché des drones agricoles présente une concentration modérée. En 2025, les cinq premières entreprises représentaient la majorité des revenus, tandis que les logiciels d'analytique et la prestation de services régionaux restaient fragmentés. SZ DJI Technology Co., Ltd. et XAG Co., Ltd. intègrent verticalement l'approvisionnement en composants et la vente au détail directe, offrant un leadership en matière de prix sur tous les niveaux de produits. Yamaha Motor Co., Ltd. tire parti de quatre décennies de savoir-faire en matière d'hélicoptères sans pilote pour détenir une part premium dans les rizières japonaises.

Des start-ups comme Hylio Inc. et Kray Technologies LLC comblent les lacunes du marché avec des charges utiles modulaires et des solutions de pulvérisation à grande vitesse. L'activité en matière de propriété intellectuelle autour de la navigation autonome a continué de s'accélérer au cours de la période 2024-2025, soulignant une innovation soutenue et un accent stratégique croissant sur l'autonomie de vol et l'intelligence décisionnelle. Parallèlement, des entreprises d'analytique par abonnement comme DroneDeploy Inc. et PrecisionHawk Inc. se tournent vers les systèmes de drone en boîte, qui augmentent l'utilisation mais exigent des capitaux importants.

Les priorités concurrentielles se concentrent sur l'endurance des batteries, la connectivité 5G et les services de données de crédits carbone qui monétisent les indicateurs de durabilité. Les fournisseurs combinant des interfaces ouvertes avec des pipelines d'IA propriétaires se positionnent pour profiter de la prochaine vague de mise à niveau à mesure que la clarté réglementaire et l'informatique de périphérie convergent.

Leaders du secteur des drones agricoles

SZ DJI Technology Co., Ltd.

XAG Co., Ltd.

Yamaha Motor Co., Ltd.

PrecisionHawk, Inc.

Parrot S.A.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Décembre 2025 : Le Connecticut, aux États-Unis, a promulgué la loi publique 25-152, autorisant l'utilisation élargie des drones pour l'ensemencement, la pulvérisation et l'arpentage des cultures. Cette législation modernise la réglementation pour les véhicules aériens sans pilote (UAV) agricoles et facilite une adoption plus large par les exploitations, sous réserve de conformité aux exigences de l'Administration fédérale de l'aviation et de certification.

- Août 2025 : Terra Drone Corporation a conclu un partenariat de vente avec PT. Yanmar Diesel Indonesia, une filiale de Yanmar Co., Ltd., pour distribuer les drones agricoles G20 et E16 de Terra aux agriculteurs de riz et de cultures en plein champ en Indonésie, renforçant ainsi sa présence sur le marché régional.

- Juillet 2025 : SZ DJI Technology Co., Ltd. a lancé à l'échelle mondiale les séries de drones agricoles Agras T100, T70P et T25P. Ces drones offrent une capacité de charge utile améliorée, des capacités de pulvérisation et d'épandage autonomes, ainsi que des fonctions de levage, conçus pour améliorer les opérations d'agriculture de précision dans le monde entier.

- Mai 2025 : Hylio Inc. a ouvert une installation de fabrication de drones agricoles de 40 000 pieds carrés au Texas, augmentant la capacité de production aux États-Unis d'environ cinq fois pour atteindre environ 5 000 unités par an, renforçant ainsi la fabrication nationale de véhicules aériens sans pilote (UAV) pour l'agriculture de précision.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et périmètre de couverture principal

Notre étude considère le marché des drones agricoles comme la vente et la location de véhicules aériens sans pilote, de caméras intégrées ou de charges utiles de pulvérisation, ainsi que de logiciels embarqués spécialement conçus pour la cartographie des champs, la surveillance des cultures, l'application d'intrants à taux variable et l'observation du bétail sur l'ensemble des cultures cultivées dans le monde.

(Exclusions du périmètre) Les robots terrestres, les services d'imagerie satellitaire et les drones de loisir grand public occasionnellement utilisés au-dessus des exploitations agricoles sont exclus de notre couverture.

Aperçu de la segmentation

- Par produit

- Drones à voilure fixe

- Drones à voilure tournante

- Drones hybrides

- Par composant

- Matériel

- Logiciel

- Services

- Par application

- Cartographie et arpentage des champs

- Pulvérisation des cultures

- Surveillance des cultures / surveillance des champs

- Surveillance du bétail

- Gestion de l'irrigation

- Analyse des sols et des champs

- Par taille d'exploitation

- Grandes exploitations commerciales

- Petites et moyennes exploitations

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Reste de l'Amérique du Nord

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Kenya

- Reste de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nous avons échangé avec des agronomes, des prestataires de services de drones, des régulateurs régionaux, des éditeurs de plateformes de gestion agricole et des exploitants en Amérique du Nord, en Europe, en Asie-Pacifique et en Amérique latine. Leurs éclairages ont confirmé la superficie moyenne par mission, les structures tarifaires courantes des services, les obstacles à l'adoption et les cycles de renouvellement probables, nous permettant de valider les données secondaires et de combler les lacunes d'information avant de finaliser les hypothèses.

Recherche documentaire

Les analystes de Mordor ont commencé par des ensembles de données publiques provenant d'organismes tels que l'USDA ERS, FAOSTAT, Eurostat et l'Organisation de l'aviation civile internationale, qui révèlent les hectares consacrés à l'agriculture de précision, les autorisations de vol de drones et le nombre de pilotes certifiés. Les livres blancs des associations professionnelles, les revues scientifiques à comité de lecture sur l'efficacité de la pulvérisation aérienne et les dépôts de brevets sur les capteurs multispectraux nous ont en outre aidés à établir des références sur la diffusion technologique et les courbes de coûts.

Les rapports 10-K des entreprises, les présentations aux investisseurs, les enregistrements d'expéditions douanières et les flux d'actualités provenant de fichiers payants tels que Dow Jones Factiva et D&B Hoovers ont fourni des prix de vente, des volumes d'expédition et des événements réglementaires récents influençant la demande. De nombreuses autres sources ouvertes et par abonnement ont été consultées ; la liste ci-dessus n'est qu'illustrative.

Dimensionnement du marché et prévisions

Un bassin de demande descendant a d'abord été estimé en superposant la superficie des terres arables avec le taux de pénétration de l'agriculture de précision et les heures de vol de drones autorisées, puis multiplié par le nombre moyen d'unités requises par millier d'hectares. Les résultats ont été recoupés par des agrégations ascendantes sélectives de fournisseurs et par le prix de vente moyen échantillonné multiplié par les ventes unitaires afin d'affiner les totaux. Les variables clés du modèle comprennent la distribution de la taille des exploitations, le nombre d'exemptions de vol, les variations de l'indice des prix des produits agrochimiques, le coût moyen de pulvérisation par hectare, les taux de pénétration des capteurs et les améliorations de la densité énergétique des batteries. Les prévisions jusqu'en 2030 s'appuient sur une régression multivariée ajustée à ces facteurs et sur une analyse de scénarios validée par notre panel d'entretiens. Lorsque des lacunes ascendantes sont apparues, des analogies régionales et des vérifications auprès des canaux de distribution ont été utilisées pour ajuster les volumes de manière prudente.

Cycle de validation des données et de mise à jour

Les résultats sont soumis à des contrôles de variance par rapport aux données indépendantes sur les superficies, aux tendances d'importation de matériel et aux heures de service enregistrées dans les registres nationaux. Un analyste examine les anomalies, après quoi le rapport est validé. Nous actualisons les chiffres tous les douze mois et déclenchons des mises à jour intermédiaires lorsque des réglementations importantes ou des avancées technologiques majeures surviennent.

Pourquoi la référence de Mordor Intelligence sur les drones agricoles est fiable

Les estimations publiées concordent rarement, car les entreprises diffèrent sur ce qui constitue une plateforme de niveau agricole, sur les flux de revenus inclus et sur le calendrier des conversions de devises. Notre périmètre rigoureux, notre actualisation annuelle et notre modélisation à double approche constituent un point de référence fiable.

Les principaux facteurs d'écart portent sur la prise en compte ou non des unités reconditionnées, sur le degré d'anticipation des baisses futures des prix du matériel et sur l'intégration ou non des revenus de location aux ventes de matériel.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 5,40 Md USD (2025) | Mordor Intelligence | - |

| 2,01 Md USD (2024) | Global Consultancy A | Exclut les revenus du Drone-as-a-Service et ne comptabilise que les expéditions de matériel |

| 2,74 Md USD (2024) | Industry Association B | Utilise les ventes unitaires historiques sans ajustement pour la baisse des ASP ni pour l'inflation monétaire |

En résumé, les chiffres de Mordor reposent sur des variables transparentes, des hypothèses équilibrées et une piste d'audit reproductible, offrant aux décideurs une base solide pour planifier leurs investissements dans la technologie aérienne agricole.

Questions clés auxquelles le rapport répond

À quel rythme le marché des drones agricoles croît-il entre 2026 et 2031 ?

Le secteur devrait afficher un CAGR de 16,72 %, faisant passer la valeur de 1,8 milliard USD en 2026 à 3,9 milliards USD d'ici 2031.

Quel type de plateforme gagne le plus de terrain ?

Les drones hybrides à décollage vertical affichent la dynamique la plus forte, progressant à un CAGR de 18,9 % jusqu'en 2031, car ils combinent la précision du vol stationnaire avec l'endurance à voilure fixe.

Qu'est-ce qui stimule la demande de pulvérisation des cultures par drone ?

La hausse des coûts des engrais et des pesticides rend la pulvérisation à taux variable attractive, économisant 20,0 à 35,0 % sur les intrants tout en répondant aux réglementations environnementales de plus en plus strictes.

Comment les petites exploitations accèdent-elles à la technologie des drones ?

La propriété coopérative, les subventions gouvernementales telles que le programme Namo Drone Didi de l'Inde, et les modèles de drone en tant que service (DaaS) à la facturation à l'acre réduisent les obstacles en capital.

Quelle région présente les meilleures perspectives de croissance ?

L'Asie-Pacifique est en tête avec un CAGR de 18,5 % jusqu'en 2031, soutenue par l'échelle de fabrication de la Chine et des programmes de subventions agressifs en Inde, au Japon et en Australie.

Quel changement réglementaire pourrait permettre une couverture de plus grandes superficies ?

Le déploiement généralisé des corridors U-space en Europe et la simplification des approbations BVLOS par la FAA permettraient des vols à longue portée, améliorant la productivité pour les exploitations à grande superficie.

Dernière mise à jour de la page le: