Größe und Marktanteil des afrikanischen Heimtiernahrungsmarktes

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

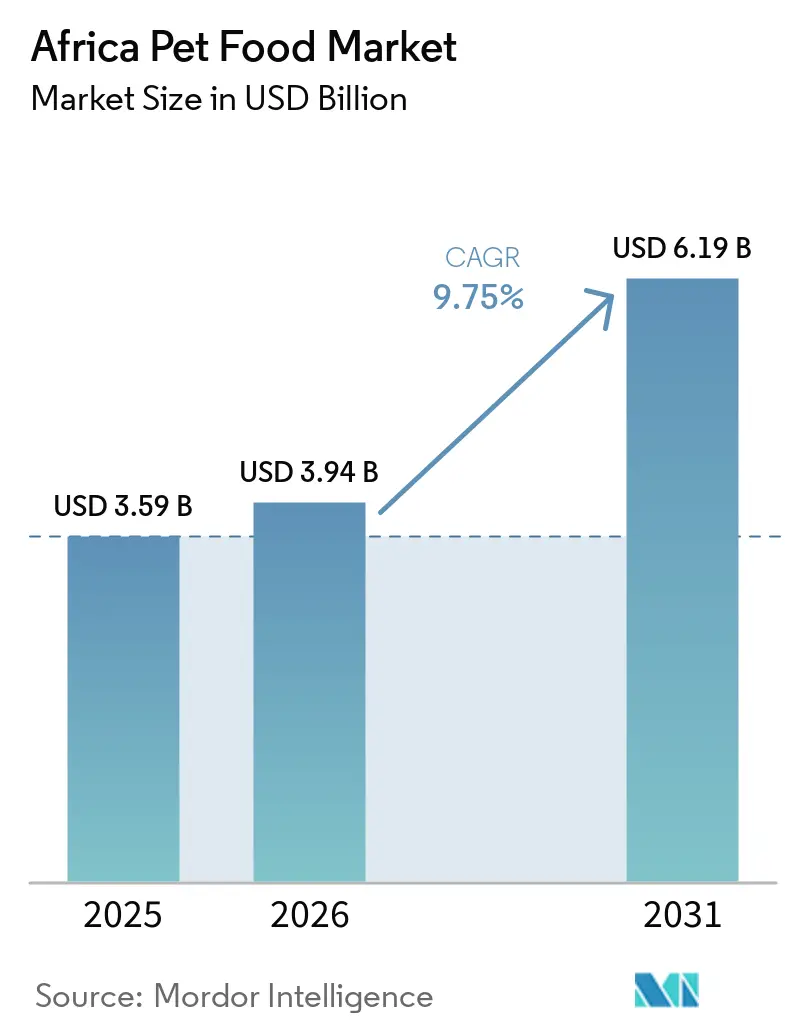

| Marktgröße im Basisjahr (2025) | 3.59 Milliarden US-Dollar |

| Marktgröße (2026) | 3.94 Milliarden US-Dollar |

| Marktgröße (2031) | 6.19 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.75% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des afrikanischen Heimtiernahrungsmarktes von Mordor Intelligence

Die Größe des afrikanischen Heimtiernahrungsmarktes soll von 3,59 Milliarden USD im Jahr 2025 auf 3,94 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 9,75 % über den Zeitraum 2026–2031 einen Wert von 6,19 Milliarden USD erreichen. Der afrikanische Heimtiernahrungsmarkt expandiert, da immer mehr Haushalte von informeller Fütterung auf Marken- und Fertigdiäten umsteigen, während Heimtiere auch eine zentralere Rolle im städtischen Familienleben einnehmen. Das Wachstum im afrikanischen Heimtiernahrungsmarkt wird durch steigende städtische Einkommen, einen breiteren Zugang zu Supermärkten und Fachgeschäften sowie einen besseren Zugang zu tierärztlicher Versorgung in den größeren Städten des Kontinents unterstützt. Trockenfutter bleibt das wichtigste Volumenformat im afrikanischen Heimtiernahrungsmarkt, da es erschwinglich, lagerstabil und leichter in verschiedenen Einzelhandelsumgebungen zu vertreiben ist, während Premium-, Funktions- und Therapieprodukte in organisierten Kanälen an Bedeutung gewinnen. Lokale Produktion wird im afrikanischen Heimtiernahrungsmarkt immer wichtiger, da sie die Kostenkontrolle und Versorgungsstabilität verbessert, insbesondere in Südafrika, Kenia und Nigeria, wo Investitionen in Futter- und Ernährungskapazitäten zunehmen. Der Wettbewerbsdruck im afrikanischen Heimtiernahrungsmarkt steigt, da multinationale Marken mit stärkeren lokalen und regionalen Herausforderern konfrontiert sind, obwohl Preissensibilität, fragmentierte Regulierung und schwache Kühlkettenabdeckung eine schnellere Kategorieentwicklung außerhalb der formalisiertesten städtischen Zentren weiterhin einschränken.

Wichtigste Erkenntnisse des Berichts

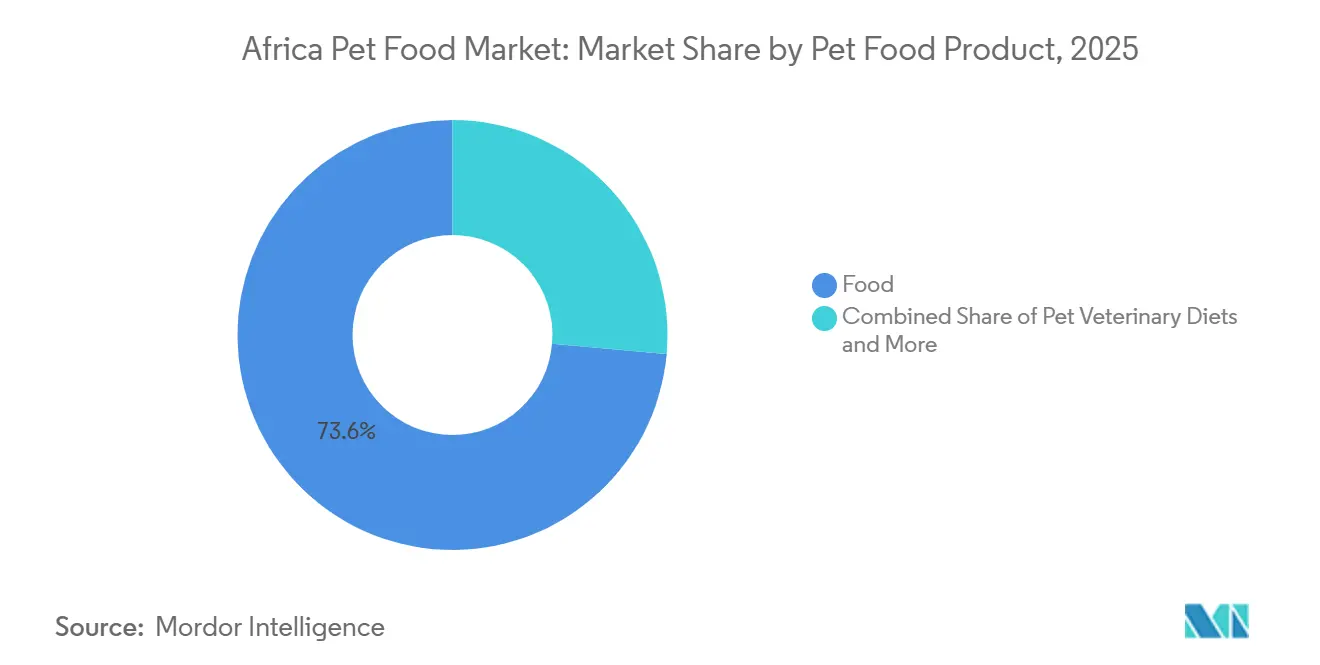

- Nach Heimtiernahrungsprodukt hielt Nahrung im Jahr 2025 einen Marktanteil von 73,6 % am afrikanischen Heimtiernahrungsmarkt, während tierärztliche Diäten bis 2031 voraussichtlich mit einer CAGR von 11,7 % wachsen werden.

- Nach Heimtieren entfielen im Jahr 2025 88,9 % des Marktes auf Hunde, die auch das schnellste Wachstum mit einer CAGR von 10 % bis 2031 verzeichnen sollen.

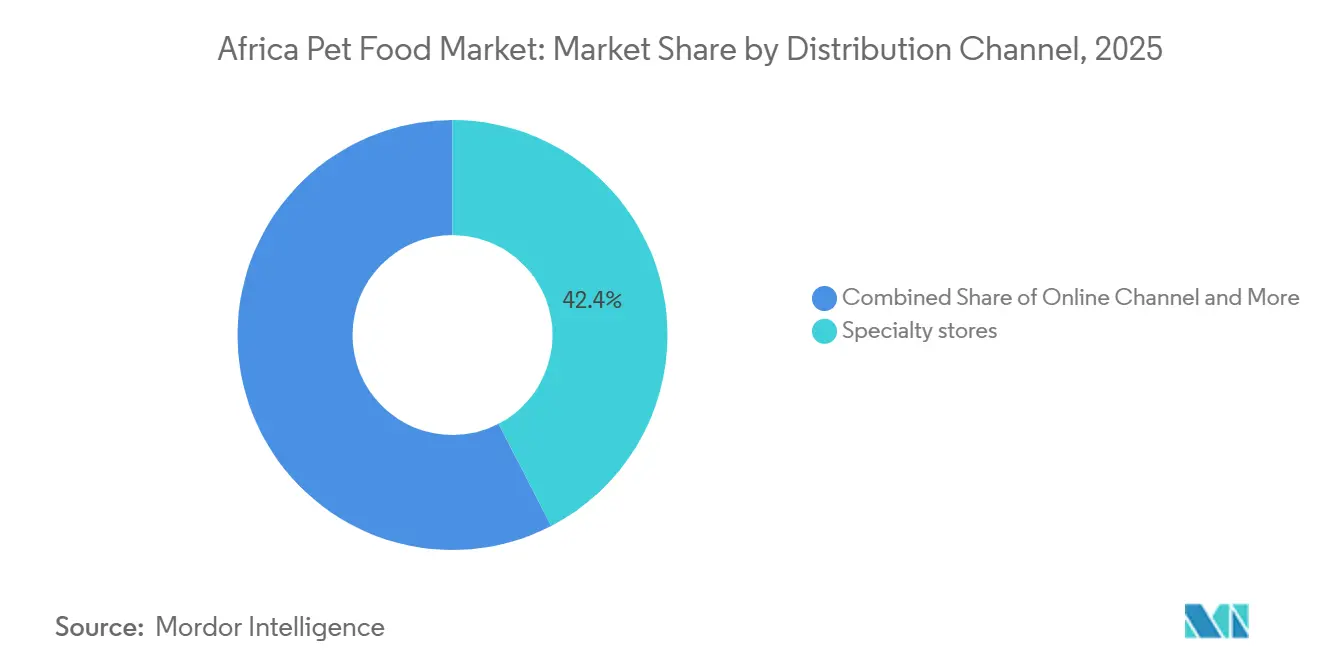

- Nach Vertriebskanal erfassten Fachgeschäfte im Jahr 2025 42,4 % der Größe des afrikanischen Heimtiernahrungsmarktes, während der Online-Kanal bis 2031 voraussichtlich mit einer CAGR von 11,5 % wachsen wird.

- Nach Geografie führte Südafrika im Jahr 2025 mit einem Umsatzanteil von 20,0 % und soll zwischen 2026 und 2031 mit einer CAGR von 10,9 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im afrikanischen Heimtiernahrungsmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Vermenschlichung von Heimtieren und steigende Nachfrage nach Premium-Ernährung | +3.2% | Kontinental, am stärksten in Südafrika, Nigeria und Kenia | Kurzfristig (≤ 2 Jahre) |

| Expansion des modernen Einzelhandels und spezialisierter Heimtierkanäle | +1.8% | Südafrika, Ostafrika und Nordafrika | Mittelfristig (2–4 Jahre) |

| Lokale Produktion und Importsubstitution in wichtigen Zentren | +1.5% | Südafrika, Kenia und Nigeria | Mittelfristig (2–4 Jahre) |

| Funktionsdiäten für Gesundheit, Gewicht und Hautunterstützung | +1.3% | Südafrika und wichtige städtische Zentren auf dem gesamten Kontinent | Mittelfristig (2–4 Jahre) |

| Umstellung von informeller Fütterung auf verpackte Heimtiernahrung | +1.1% | Weitgehend in ganz Subsahara-Afrika | Langfristig (≥ 4 Jahre) |

| E-Commerce und direkte Markenpräsenz beim Verbraucher | +0.8% | Städtischer Kern Südafrikas, Nairobi und Lagos | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Vermenschlichung von Heimtieren und steigende Nachfrage nach Premium-Ernährung

Der afrikanische Heimtiernahrungsmarkt wird durch einen stetigen Wandel in der Wahrnehmung von Tierpflege und täglicher Fütterung in städtischen Haushalten neu gestaltet. Heimtierhaltung nähert sich in größeren Städten einem familienorientierten Pflegemodell an, was das Interesse an Markendiäten, hochwertigeren Zutaten, klareren Etiketten und auf Alter, Zustand und Lebensstil zugeschnittenen Produkten steigert. Diese Veränderung ist bedeutsam, da sie ein wiederholtes Kaufverhalten unterstützt und nicht nur gelegentliche Aufwertungskäufe, was dem afrikanischen Heimtiernahrungsmarkt eine stärkere Basis für nachhaltiges Wachstum verleiht. Dasselbe Muster trägt auch dazu bei, dass Premium-Trockenfutter, funktionale Leckerlis und gezielte Rezepturen an Sichtbarkeit gewinnen, selbst wenn die Gesamthaushaltsbudgets knapp bleiben, da Heimtierernährung zu einer bewussteren Ausgabe wird und nicht mehr nur ein beiläufiger Zusatz ist. In der Praxis sind Unternehmen, die Produktvorteile klar kommunizieren und diese mit Verdauungsunterstützung, Hautgesundheit und lebensabschnittsbezogenen Bedürfnissen verknüpfen, besser positioniert, um im reifenden afrikanischen Heimtiernahrungsmarkt Fuß zu fassen. Formelle Etikettierung und Offenlegung von Zutaten bleiben wichtige Vertrauenssignale bei diesem Wandel, insbesondere im organisierten Einzelhandelssystem Südafrikas.

Expansion des modernen Einzelhandels und spezialisierter Heimtierkanäle

Der afrikanische Heimtiernahrungsmarkt profitiert auch von einem breiteren Wandel in der Art und Weise, wie Produkte im formellen Handel verkauft, präsentiert und aufgefüllt werden. Supermärkte behandeln Heimtiernahrung als eine klar definierte Zielkategorie, was die Sichtbarkeit, die Sortimentstiefe und die Packungsgrößenauswahl für Käufer verbessert, die sowohl Einstiegs- als auch Premium-Optionen wünschen. Der Fachhandel fügt dem afrikanischen Heimtiernahrungsmarkt eine weitere Ebene hinzu, da er therapeutische Diäten, Nahrungsergänzungsmittel und Nischenprodukte führen kann, die der allgemeine Handel oft nicht in großem Maßstab unterstützen kann. Dies ist für die Kategorieentwicklung wichtig, da eine bessere Regalpräsentation und stärkere Beratung im Geschäft dazu neigen, die Zurückhaltung der Verbraucher zu verringern und die Migration von informeller Fütterung zu verpackter Nahrung zu fördern. In Südafrika hat die Größe des Fachhandels bereits ein stärkeres Premium-Ökosystem geschaffen, wobei Absolute Pets mehr als 200 Filialen betreibt und dazu beiträgt, den Zugang zu höherwertigen Kategorien an mehreren städtischen Standorten zu erweitern. Diese Einzelhandelstiefe gibt dem afrikanischen Heimtiernahrungsmarkt einen klareren Weg zur Premiumisierung, als es durch fragmentierten Nachbarschaftshandel allein möglich wäre.

Lokale Produktion und Importsubstitution in wichtigen Zentren

Lokale Produktion wird im afrikanischen Heimtiernahrungsmarkt zu einem strukturellen Vorteil, da sie die Abhängigkeit von importierten Inputkosten verringert und Lieferketten verkürzt. In Kenia skalierte Loop Pet Food seine Verarbeitungslinie in Nairobi im März 2025 von 2 bis 3 Metrischen Tonnen pro Monat auf 60 Metrische Tonnen pro Monat, was zeigt, dass Ostafrika über die Kleinstchargenproduktion hinaus in eine kommerziellere Fertigungsphase übergeht. Im Februar 2026 eröffnete De Heus Kenya eine KSH 3 Milliarden (23 Millionen USD) Tierfutteranlage in Athi River, die die vorgelagerte Zutaten- und Futterbasis stärkt und wettbewerbsfähigere lokale Ernährungsprodukte unterstützt. Diese Investitionen sind bedeutsam, da der afrikanische Heimtiernahrungsmarkt nach wie vor erhebliche Erschwinglichkeitslücken aufweist und die lokale Beschaffung von Getreide, Fisch und Proteinzutaten Marken dabei helfen kann, Produkte zu entwickeln, die besser mit der lokalen Kaufkraft übereinstimmen. Lokale Produktion gibt Herstellern auch mehr Spielraum, Rezepturen, Packungsgrößen und Preisgestaltung an länderspezifische Nachfrage anzupassen, was im afrikanischen Heimtiernahrungsmarkt entscheidend ist, da Verbraucherpräferenzen und Vertriebsrealitäten auf dem gesamten Kontinent stark variieren. Da sich die Handelsbeziehungen vertiefen, werden südafrikanische und kenianische Hersteller diese Basis wahrscheinlich nutzen, um Nachbarschaftsmärkte effizienter zu erreichen.

Funktionsdiäten für Gesundheit, Gewicht und Hautunterstützung

Funktionsernährung entwickelt sich im afrikanischen Heimtiernahrungsmarkt von einem Nischenangebot zu einem etablierteren Premium-Segment. Städtische Heimtierbesitzer zeigen ein wachsendes Interesse an Produkten, die mit Verdauungsunterstützung, Fellzustand, gesundem Gewicht und altersbedingten Bedürfnissen verbunden sind, was Marken dazu veranlasst, Ernährungsaussagen mit sichtbaren Ergebnissen für das Wohlbefinden von Heimtieren zu verknüpfen. Der tierärztliche Kanal ist für diesen Teil des afrikanischen Heimtiernahrungsmarktes von zentraler Bedeutung, da Verbraucher Produktempfehlungen aus Kliniken oft mehr vertrauen als Aussagen auf Standard-Regalprodukten. Dies hat Unternehmen mit stärkeren therapeutischen und klinischen Ernährungspositionen geholfen, einen Vorteil in verschreibungspflichtigen und spezialisierten Segmenten zu halten. Dieselbe Richtung ist im Fachhandelskanal Südafrikas sichtbar, wo tierärztlich empfohlene Rezepturen mit Verdauungs- und Probiotika-Unterstützung eingeführt werden, um die Lücke zwischen alltäglicher Fütterung und fortgeschrittener Ernährungspositionierung zu überbrücken.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Preissensibilität außerhalb städtischer Premium-Cluster | -1.8% | Kontinental, am stärksten in ländlichen Gebieten Subsahara-Afrikas und sekundären städtischen Märkten | Langfristig (≥ 4 Jahre) |

| Schwache Online-Durchdringung in den meisten afrikanischen Märkten | -0.8% | Kontinental, außer dem städtischen Kern Südafrikas | Mittelfristig (2–4 Jahre) |

| Fragmentierte Regulierung und Etikettenkonformität in verschiedenen Ländern | -0.7% | Kontinental über grenzüberschreitende Handelssysteme | Langfristig (≥ 4 Jahre) |

| Begrenzte Kühlketten- und Logistikabdeckung für feuchte und frische Formate | -1.0% | Weitgehend in ganz Subsahara-Afrika, insbesondere im Binnenland und in sekundären Märkten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Preissensibilität außerhalb städtischer Premium-Cluster

Der Preis bleibt das größte Hindernis für eine breitere Akzeptanz von verpackter Nahrung im afrikanischen Heimtiernahrungsmarkt. Kommerzielle Diäten sind in den wichtigsten städtischen Zentren gut etabliert, aber der afrikanische Heimtiernahrungsmarkt ist nach wie vor darauf angewiesen, eine viel größere Basis von Besitzern zu gewinnen, die Heimtiere weiterhin mit Haushaltsnahrung oder kostengünstigen informellen Alternativen füttern. Diese Herausforderung ist außerhalb der wichtigsten Ballungsräume ausgeprägter, wo Verbraucher weniger Spielraum für Aufwertungsausgaben haben und oft in kleinen Mengen kaufen, eingeschränkt durch strenge tägliche Budgetgrenzen. In Nigeria zeigt der berichtete Anstieg des Preises eines 15-kg-Sacks Hundefutter von NGN 40.000 auf NGN 70.000, also von 25 USD auf 44 USD, wie schnell die Erschwinglichkeit sinken kann, wenn lokale Währungen schwächer werden oder Inputkosten steigen[1]Quelle: THE-STAR.CO.KE, "Immer mehr Afrikaner halten Katzen und Hunde, da das verfügbare Einkommen steigt", www.the-star.co.ke. Das praktische Ergebnis ist, dass Marken, die sich zu stark auf importierte Premium-Rezepturen stützen, im afrikanischen Heimtiernahrungsmarkt eine engere adressierbare Basis haben, als die Gesamtzahl der Heimtierbesitzer vermuten lässt. Unternehmen, die preisgünstige Trockenfutterlinien mit lokalen Zutaten und relevanten Packungsgrößen aufbauen, werden mit größerer Wahrscheinlichkeit eine breitere Akzeptanz erzielen.

Begrenzte Kühlketten- und Logistikabdeckung für feuchte und frische Formate

Schwächen in der Kühlkette sind ein wesentliches physisches Hindernis für die Produktdiversifizierung im afrikanischen Heimtiernahrungsmarkt. Nasse, feuchte und frische Formate erfordern eine zuverlässigere Kühllagerung und -transport als trockenes Kibble, was ihre Skalierung weit über die am stärksten entwickelten städtischen Korridore des Kontinents hinaus erheblich erschwert. Die Global Cold Chain Alliance berichtete, dass Afrika 30 % bis 50 % der verderblichen Lebensmittel aufgrund schwacher Kühllagerung und gekühlten Transports verliert, und dass die breitere Infrastrukturlücke die Reichweite von nassen Heimtiernahrungsformaten direkt beeinträchtigt[2]Quelle: Global Cold Chain Alliance, "Dringende Maßnahmen erforderlich, um die Bedrohung durch Energieausfälle für die Resilienz der Lebensmittelversorgungskette in Afrika zu mindern", Global Cold Chain Alliance, gcca.org. Selbst in Südafrika, wo der afrikanische Heimtiernahrungsmarkt am stärksten formalisiert ist, haben wiederholte Stromausfälle die Lager- und Handhabungskosten für temperaturempfindliche Produkte erhöht und die Attraktivität breiterer Investitionen in Nassformate verringert. Dies hält Trockenfutter in einem großen Teil des afrikanischen Heimtiernahrungsmarktes in einer stärkeren Position, da es leichter zu transportieren, zu lagern und konsistent zu bevorraten ist. Bis sich die Stromversorgungszuverlässigkeit und die Kühllogistik verbessern, wird Premium-Nassernährung auf eine begrenzte Anzahl von Städten konzentriert bleiben.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Heimtiernahrungsprodukt: Trockenes Kibble verankert das Volumen, während therapeutische Diäten das Premium-Wachstum anführen

Nahrung hielt im Jahr 2025 einen Marktanteil von 73,6 % im afrikanischen Heimtiernahrungsmarkt, und diese Führungsposition spiegelt das grundlegende kommerzielle Fütterungsmuster wider, das in den meisten Ländern des Kontinents zu beobachten ist. Trockenfutter, insbesondere Kibble, bleibt das größte Format, da es erschwinglich, leicht zu transportieren und für Einzelhandelssysteme geeignet ist, die von formellen Supermärkten bis hin zu kleineren Nachbarschaftsgeschäften reichen. Nassfutter ist in Premium-Stadtkanälen vorhanden, insbesondere in Südafrika, aber seine Reichweite ist noch viel enger, da Lager- und Logistikanforderungen anspruchsvoller sind. Leckerlis wachsen, da Besitzer nach Produkten suchen, die mit Training, Bindung und gelegentlichem Genuss verbunden sind, was die Regalvielfalt im organisierten Handel erweitert. Nutrazeutika und Nahrungsergänzungsmittel gewinnen auch in der afrikanischen Heimtiernahrungsbranche an Raum, da tierärztliche Beratung und gesundheitsorientierte Positionierung Besitzer mit funktionalen Zusätzen vertrauter machen, während lokale Produktinnovationen, wie Wildfleisch-Leckerlis, südafrikanischen Marken einen deutlichen Differenzierungspunkt verleihen.

Die Größe des afrikanischen Heimtiernahrungsmarktes für tierärztliche Diäten soll bis 2031 am schnellsten mit einer CAGR von 11,7 % wachsen, was unterstreicht, wie schnell gesundheitsorientierte Fütterung zu einer ernsthaften Premium-Kategorie wird und nicht mehr nur eine enge, auf Kliniken beschränkte Nische ist. Die Nachfrage ist am stärksten bei Rezepturen, die mit Hautproblemen, Verdauung, Gewichtskontrolle, Nierenpflege und Harnwegsgesundheit verbunden sind, da dies Erkrankungen sind, die Besitzer mit tierärztlicher Unterstützung verstehen und überwachen können. Colgate-Palmolive Company, über Hill's Pet Nutrition Inc., und Nestlé S.A., über Purina, behalten hier starke Positionen, da Klinikvertrieb und professionelles Vertrauen für neuere Marktteilnehmer schwerer schnell zu replizieren sind. Das regulatorische Umfeld Südafrikas prägt das Segment ebenfalls, da Produkte, die über formelle Kanäle verkauft werden, Etikettierungs- und Futterkonformitätsanforderungen erfüllen müssen, was die Einstiegshürde für Unternehmen ohne starke regulatorische Ressourcen erhöht. Dies macht tierärztliche Diäten zu einem der deutlichsten Beispiele dafür, wie der afrikanische Heimtiernahrungsmarkt die Wertleiter erklimmt, auch wenn die Erschwinglichkeit für den Massenmarkt weiterhin wichtig bleibt.

Nach Heimtieren: Katzenhaushalte führen das Volumen an, während die Hundehaltung im städtischen Afrika beschleunigt

Hunde hielten im Jahr 2025 einen Marktanteil von 88,9 % nach Heimtiertyp im afrikanischen Heimtiernahrungsmarkt, was ihre starke Präsenz in nordafrikanischen Haushalten und ihre Eignung für das Wohnen in Wohnungen in großen städtischen Gebieten widerspiegelt. Die Nachfrage nach Katzenfutter konzentriert sich weiterhin auf Trockenprodukte, die mit alltäglichen Fütterungsroutinen übereinstimmen und gut in Märkten funktionieren, in denen Käufer Formate mit langer Haltbarkeit und geringem Lagerrisiko bevorzugen. Importierte und multinationale Marken bleiben im formellen Katzenfuttereinzelhandel sichtbar, aber lokale und regionale Hersteller haben Wachstumspotenzial, wenn sie glaubwürdige Qualität zu mittleren Preispunkten anbieten können. Nasses Katzenfutter expandiert im Premium-Kanal, insbesondere dort, wo Harnwegs- und Hydratationsbedenken die Verbraucherwahl nach tierärztlicher Beratung prägen. Andere Heimtiere bleiben eine kleine und unterversorgte Kategorie im afrikanischen Heimtiernahrungsmarkt, was Raum für Spezialmarken lässt, in Segmente einzutreten, die im Mainstream-Einzelhandel noch ein begrenztes Sortiment aufweisen.

Der afrikanische Heimtiernahrungsmarkt für Hunde soll bis 2031 mit einer CAGR von 10 % wachsen, was Hunde zum am schnellsten wachsenden Heimtiertyp in kommerziellen Fütterungsbegriffen macht. Das Wachstum wird durch zwei parallele Muster unterstützt: eines, das mit Sicherheits- und Arbeitshundehaltung in stadtnahen Gebieten verbunden ist, und ein anderes, das mit der Adoption von Begleittieren bei jüngeren städtischen Haushalten zusammenhängt. Diese Mischung gibt Hundefutter eine breitere Tiefe über Preisstufen hinweg, von preisgünstigem Trockenfutter bis hin zu Premium-Lebensabschnitts- und therapeutischen Rezepturen. In Kenia zeigt die wachsende Verbreitung von Heimtiergeschäften, Pflegesalons und tierärztlichen Diensten rund um Nairobi, dass die Hundehaltung eine breitere Dienstleistungswirtschaft schafft, die sich auf Nahrung, Gesundheit und tägliche Pflege konzentriert. Seniorenernährung für Hunde wird ebenfalls relevanter, da der afrikanische Heimtiernahrungsmarkt beginnt, längere Heimtierlebensspannen und eine zustandsspezifischere Fütterung über den Lebenszyklus von Begleittieren hinweg zu unterstützen.

Nach Vertriebskanal: Supermärkte verankern den Anteil, während digitaler Handel den Premium-Zugang neu gestaltet

Fachgeschäfte erfassten im Jahr 2025 einen Marktanteil von 42,4 % im afrikanischen Heimtiernahrungsmarkt und bleiben die größten organisierten Vertriebspunkte für verpackte Heimtiernahrung. Ihre Bedeutung ergibt sich aus einem zuverlässigen Sortiment, sichtbarer Regalplatzierung und der Fähigkeit, sowohl Einstiegs- als auch Premium-Produkte in einem einzigen Einkauf zu führen. In Südafrika und den moderneren Einzelhandelsbereichen Kenias, Nigerias, Ägyptens und Marokkos werden Heimtiernahrungsgänge in Supermärkten zu klar definierten Kategorien und nicht mehr zu wenig sichtbaren Regelerweiterungen. Fachgeschäfte stärken die Kategorie auch, indem sie therapeutische Diäten, Nahrungsergänzungsmittel, Premium-Nassformate und beratungsgeführte Sortimente führen, die mehr Erklärung benötigen, als der allgemeine Handel bieten kann. Gleichzeitig spielen Convenience-Stores, Kioske und andere informelle Verkaufsstellen in der afrikanischen Heimtiernahrungsbranche weiterhin eine Rolle, da sie grundlegendes Trockenfutter dort verfügbar halten, wo der organisierte Einzelhandel noch keine volle Skalierung erreicht hat.

Die Größe des afrikanischen Heimtiernahrungsmarktes für den Online-Kanal soll bis 2031 mit einer CAGR von 11,5 % wachsen, obwohl der digitale Umsatz noch von einer kleinen Basis aus aufgebaut wird. Die Online-Nachfrage ist am stärksten dort, wo Verbraucher bereits komfortabel schwere Wiederholungskaufprodukte bestellen und wo Liefernetzwerke eine vorhersehbare Wiederauffüllung unterstützen können. Im afrikanischen Heimtiernahrungsmarkt berichtete Absolute Pets im Jahr 2024 von einem Anstieg der Online-Umsätze um 33 % im Jahresvergleich und stellte fest, dass die Online-Warenkorbwerte deutlich höher waren als die Warenkorbwerte im Geschäft. Dies zeigt, dass digitale Käufer dazu neigen, Premium- und geplante Käufe zu bevorzugen. Die Plattformerweiterung erweitert die Produktentdeckung und unterstützt abonnementähnliche Wiederauffüllung für Trockenfutter, aber der afrikanische Heimtiernahrungsmarkt wird weiterhin stark vom stationären Einzelhandel abhängen, da viele Verbraucher es vorziehen, Produkte persönlich zu inspizieren, und die Logistik in Sekundärstädten uneinheitlich bleibt. Der digitale Handel wird daher wahrscheinlich am schnellsten im oberen Bereich der Kategorie wachsen, während stationäre Kanäle die Gesamtvolumenführerschaft behalten.

Geografische Analyse

Südafrika hatte im Jahr 2025 einen Umsatzanteil von 20,0 % und soll von 2026 bis 2031 mit einer CAGR von 10,9 % wachsen. Heimtiernahrung macht den Großteil der Heimtierpflegeausgaben im Land aus und verschafft Südafrika eine stärkere Volumenbasis als andere afrikanische Teilmärkte. Das Land profitiert von einer organisierten Einzelhandelsinfrastruktur, klaren Etikettierungsstandards und einem etablierten Verhaltenskodex, die das Verbrauchervertrauen in formelle Regalprodukte stärken. Darüber hinaus haben die wachsende Urbanisierung und steigende verfügbare Einkommen in Südafrika zu einer erhöhten Heimtierhaltung beigetragen, was die Nachfrage nach Heimtiernahrung und verwandten Produkten weiter antreibt. Diese Faktoren positionieren Südafrika als wichtigen Akteur im afrikanischen Heimtiernahrungsmarkt, der sowohl als bedeutender Verbrauchermarkt als auch als Exportdrehscheibe für Nachbarländer dient. Die strategische Lage des Landes und das gut entwickelte Logistiknetzwerk erleichtern auch eine effiziente Verteilung an andere afrikanische Nationen und stärken seine Rolle als regionaler Marktführer in der Heimtiernahrungsbranche.

Kenia entwickelt sich zu einem der dynamischsten Wachstumspunkte im afrikanischen Heimtiernahrungsmarkt, da Fertigungsinvestitionen und städtische Einzelhandelsentwicklung gleichzeitig voranschreiten. Die lokal produzierte Samaki Crunch-Reihe von Loop Pet Food, die im Dezember 2025 eingeführt wurde, zeigt, wie kenianische Akteure Produkte rund um lokale Proteinquellen und praktischere Kostenstrukturen aufbauen. Nigeria bleibt eine wichtige Volumenchance im afrikanischen Heimtiernahrungsmarkt, aber eine breitere Akzeptanz von verpackten Lebensmitteln wird weiterhin durch Erschwinglichkeit und schwächere Logistik eingeschränkt, auch wenn Futter- und Mahlinvestitionen die Versorgungsbasis schrittweise verbessern.

Nordafrika tritt im afrikanischen Heimtiernahrungsmarkt in eine andere Entwicklungsphase ein, mit einer klareren Verschiebung von einem importlastigen Angebot hin zu einer breiteren Beteiligung lokaler Marken im organisierten Einzelhandel. Marokko ist ein wichtiges Beispiel, da inländische Marken in Massenmarktkanäle eintreten, die zuvor von importierten Produkten dominiert wurden. Ägypten und Algerien bieten ebenfalls bedeutende Skalierungsmöglichkeiten, da große städtische Bevölkerungen und etablierte Einzelhandelsnetzwerke eine breitere Verteilung verpackter Lebensmittel unterstützen können, sobald Produktpalette und Preisgestaltung besser mit der lokalen Nachfrage übereinstimmen. Der Rest des Kontinents bleibt eine längerfristige Chance für den afrikanischen Heimtiernahrungsmarkt, wobei der Fortschritt wahrscheinlich von Einkommenswachstum, Einzelhandelsformalisierung, besserer Kühlkettenabdeckung und einfacherer grenzüberschreitender Produktbewegung abhängen wird.

Wettbewerbslandschaft

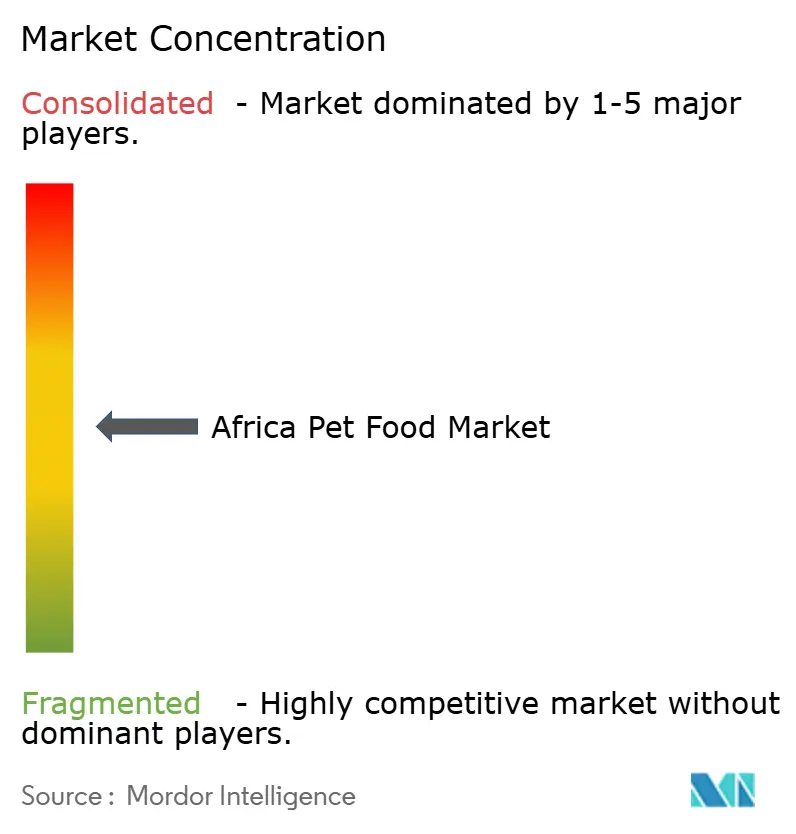

Der afrikanische Heimtiernahrungsmarkt bleibt mäßig fragmentiert, wobei die Wettbewerbsstärke zwischen globalen multinationalen Unternehmen und starken lokalen Akteuren aufgeteilt ist, die besser auf länderspezifische Preis- und Vertriebsrealitäten ausgerichtet sind. Mars Incorporated, Nestlé S.A. (Purina), The J.M. Smucker Company, Colgate-Palmolive Company (Hill's Pet Nutrition Inc.) und General Mills Inc., über Hill's Pet Nutrition Inc., genießen starke Markensichtbarkeit im Premium-Einzelhandel und in tierärztlichen Kanälen, insbesondere in Märkten mit stärker entwickeltem formalem Handel. Farmina Pet Foods und Virbac S.A. nehmen im afrikanischen Heimtiernahrungsmarkt durch funktionale und therapeutische Ernährung eine spezialisierte Position ein, bei der Produktglaubwürdigkeit und Klinikzugang wichtiger sind als reine Regalbreite. Lokale südafrikanische Lieferanten bleiben wichtig, da sie eine Fertigungspräsenz mit einer stärkeren Wertpositionierung kombinieren, was sie in einem Markt widerstandsfähiger macht, in dem Verbraucher oft Qualität zu einem niedrigeren Preis benötigen. Dieses Gleichgewicht hält den afrikanischen Heimtiernahrungsmarkt wettbewerbsfähig, ohne einem einzigen Unternehmen zu ermöglichen, auf kontinentaler Ebene zu dominieren.

Strategische Konsolidierung ist im afrikanischen Heimtiernahrungsmarkt zunehmend erkennbar, da lokale Unternehmen darauf abzielen, ihre Größe zu erhöhen, um mit der Ausgabenkraft und den Lieferfähigkeiten multinationaler Unternehmen zu konkurrieren. Im März 2026 schloss Monic Group die Übernahme von Marltons Pet Care ab und stärkte damit sein Vertriebsnetz und sein Produktangebot in Südafrika. Dieser Schritt ermöglichte es Monic Group, seine Präsenz in der Region zu stärken und die wachsende Verbrauchernachfrage besser zu bedienen. Ebenso gab RCL Foods im April 2026 seine Vereinbarung zur Übernahme von Martin and Martin für R695 Millionen (36 Millionen USD) bekannt. Diese Übernahme erweiterte das Portfolio von RCL Foods im afrikanischen Heimtiernahrungsmarkt um Nassfutter, Leckerlis und Kekse, ergänzte seine bestehenden Trockenfutterprodukte und ermöglichte es dem Unternehmen, ein breiteres Spektrum an Kundenpräferenzen zu bedienen[3]Quelle: Global Cold Chain Alliance, "Dringende Maßnahmen erforderlich, um die Bedrohung durch Energieausfälle für die Resilienz der Lebensmittelversorgungskette in Afrika zu mindern", Global Cold Chain Alliance, gcca.org.

Die deutlichsten Chancen im afrikanischen Heimtiernahrungsmarkt liegen weiterhin in der funktionalen Mittelklasse-Ernährung, in Nassprodukten, wo die Infrastruktur es erlaubt, und in erschwinglicher verpackter Trockenkost, die informelle Fütterungsgewohnheiten umwandeln kann. Unternehmen, die lokale Beschaffung mit saubereren Etiketten und klareren Gesundheitsaussagen kombinieren, werden wahrscheinlich mehr Zugkraft gewinnen als solche, die einfach Premium-Produkte importieren und darauf hoffen, dass die Nachfrage aufholt. Digitale Werkzeuge werden im afrikanischen Heimtiernahrungsmarkt ebenfalls wichtiger, da sie Marken helfen, Produktentdeckung, Nachbestellverhalten und Verbraucherbindung zu verbessern, ohne sich ausschließlich auf physische Regalerweiterung zu verlassen. Dennoch wird der Erfolg weiterhin von der praktischen Umsetzung abhängen, was Preisdisziplin, zuverlässige Versorgung, starke Einzelhandelsbeziehungen und Produktformate bedeutet, die der tatsächlichen Einkaufsweise afrikanischer Verbraucher entsprechen.

Marktführer der afrikanischen Heimtiernahrungsbranche

The J.M. Smucker Company

General Mills Inc.

Nestle S.A. (Purina)

Mars Incorporated

Colgate-Palmolive Company (Hill's Pet Nutrition Inc.)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2026: Wellness Pet Company brachte limitierte P'Nutty B-Day Party-Leckerlis unter ihrer Marke Old Mother Hubbard auf den Markt. Diese in Zusammenarbeit mit Milk Bar entwickelten Leckerlis enthalten Erdnussbutter und hundesicheres Vanille-Joghurt-Zuckerguss. Solche innovativen Produktangebote beeinflussen den afrikanischen Heimtiernahrungsmarkt, indem sie die Nachfrage nach Premium- und spezialisierten Heimtierleckerlis ankurbeln und dem wachsenden Trend der Vermenschlichung von Heimtieren in der Region gerecht werden.

- April 2026: RCL Foods übernahm Martin and Martin, einen lokalen Heimtiernahrungshersteller, von Simrose Overseas S.A. für R695 Millionen (36 Millionen USD). Das Geschäft umfasst Marken wie Husky, Pamper, Beeno und Bob Martin, erweitert das Portfolio von RCL Foods um nasses Heimtierfutter, Leckerlis und Kekse und stärkt seine Position auf dem südafrikanischen Heimtierpflegemarkt.

- März 2026: Monic Group, die Muttergesellschaft von Montego Pet Nutrition, hat Marltons Pet Care übernommen und damit zwei der führenden Heimtierpflegeunternehmen Südafrikas vereint. Aufbauend auf einer Beziehung seit 2018 stärkt die Fusion Vertrieb, Produktentwicklung und Wettbewerbsfähigkeit auf den inländischen und subsaharischen Exportmärkten.

Umfang des Berichts über den afrikanischen Heimtiernahrungsmarkt

Heimtiernahrung ist jede kommerzielle Nahrung, die speziell zur Deckung des Ernährungsbedarfs von Haustieren formuliert wurde. Sie besteht typischerweise aus verarbeitetem Fleisch, Getreide, Vitaminen und Mineralien und ist als Trockenkibble, nasses Dosenfutter oder Rohkost erhältlich.

Der Bericht über den afrikanischen Heimtiernahrungsmarkt ist segmentiert nach Heimtiernahrungsprodukt (Nahrung, Heimtier-Nutrazeutika/Nahrungsergänzungsmittel und weitere), nach Heimtieren (Katzen, Hunde und andere Heimtiere), nach Vertriebskanal (Convenience-Stores, Online-Kanal und weitere) sowie nach Geografie (Südafrika und Rest Afrikas). Die Marktprognosen werden in Wert (USD) und Volumen (Metrische Tonnen) angegeben.

| Nahrung | Nach Unterprodukt | Trockenes Heimtierfutter | Nach Unterprodukt Trockenfutter | Kibbles |

| Anderes Trockenfutter | ||||

| Nasses Heimtierfutter | ||||

| Heimtier-Nutrazeutika/Nahrungsergänzungsmittel | Nach Unterprodukt | Milch-Bioaktivstoffe | ||

| Omega-3-Fettsäuren | ||||

| Probiotika | ||||

| Proteine und Peptide | ||||

| Vitamine und Mineralien | ||||

| Andere Nutrazeutika | ||||

| Heimtierleckerlis | Nach Unterprodukt | Knusprige Leckerlis | ||

| Zahnpflege-Leckerlis | ||||

| Gefriergetrocknete und Jerky-Leckerlis | ||||

| Weiche und zähe Leckerlis | ||||

| Andere Leckerlis | ||||

| Tierärztliche Heimtierdiäten | Nach Unterprodukt | Dermatologische Diäten | ||

| Diabetes | ||||

| Verdauungsempfindlichkeit | ||||

| Adipositas-Diäten | ||||

| Mundpflege-Diäten | ||||

| Niere | ||||

| Harnwegserkrankungen | ||||

| Andere tierärztliche Diäten |

| Katzen |

| Hunde |

| Andere Heimtiere |

| Convenience-Stores |

| Online-Kanal |

| Fachgeschäfte |

| Supermärkte/Verbrauchermärkte |

| Andere Kanäle |

| Südafrika |

| Rest Afrikas |

| Heimtiernahrungsprodukt | Nahrung | Nach Unterprodukt | Trockenes Heimtierfutter | Nach Unterprodukt Trockenfutter | Kibbles |

| Anderes Trockenfutter | |||||

| Nasses Heimtierfutter | |||||

| Heimtier-Nutrazeutika/Nahrungsergänzungsmittel | Nach Unterprodukt | Milch-Bioaktivstoffe | |||

| Omega-3-Fettsäuren | |||||

| Probiotika | |||||

| Proteine und Peptide | |||||

| Vitamine und Mineralien | |||||

| Andere Nutrazeutika | |||||

| Heimtierleckerlis | Nach Unterprodukt | Knusprige Leckerlis | |||

| Zahnpflege-Leckerlis | |||||

| Gefriergetrocknete und Jerky-Leckerlis | |||||

| Weiche und zähe Leckerlis | |||||

| Andere Leckerlis | |||||

| Tierärztliche Heimtierdiäten | Nach Unterprodukt | Dermatologische Diäten | |||

| Diabetes | |||||

| Verdauungsempfindlichkeit | |||||

| Adipositas-Diäten | |||||

| Mundpflege-Diäten | |||||

| Niere | |||||

| Harnwegserkrankungen | |||||

| Andere tierärztliche Diäten | |||||

| Heimtiere | Katzen | ||||

| Hunde | |||||

| Andere Heimtiere | |||||

| Vertriebskanal | Convenience-Stores | ||||

| Online-Kanal | |||||

| Fachgeschäfte | |||||

| Supermärkte/Verbrauchermärkte | |||||

| Andere Kanäle | |||||

| Geografie | Südafrika | ||||

| Rest Afrikas | |||||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des afrikanischen Heimtiernahrungsmarktes?

Der afrikanische Heimtiernahrungsmarkt beläuft sich im Jahr 2026 auf 3,94 Milliarden USD und soll bis 2031 einen Wert von 6,19 Milliarden USD erreichen, mit einer CAGR von 9,75 % über den Zeitraum 2026–2031.

Welche Produktkategorie führt den Heimtiernahrungsabsatz in Afrika an?

Nahrung ist die größte Kategorie mit einem Anteil von 73,6 % im Jahr 2025, hauptsächlich getrieben durch trockenes Kibble, da es erschwinglich, lagerstabil und weit verbreitet verfügbar ist.

Welcher Heimtiertyp verzeichnet das schnellste Wachstum in der kommerziellen Fütterungsnachfrage?

Hunde sind der am schnellsten wachsende Heimtiertyp mit einer prognostizierten CAGR von 10 % bis 2031, unterstützt durch sicherheitsbezogene Haltung und die Adoption von Begleittieren in städtischen Gebieten.

Welcher Vertriebskanal expandiert am schnellsten?

Der Online-Kanal soll bis 2031 mit einer CAGR von 11,5 % wachsen, obwohl Fachgeschäfte im Jahr 2025 mit einem Anteil von 42,4 % der größte organisierte Kanal blieben.

Warum führt Südafrika die regionale Nachfrage an?

Südafrika verfügt über die stärkste formelle Einzelhandelsstruktur, eine etabliertere Fertigungsbasis sowie klarere Etikettierungs- und Qualitätssysteme, die sowohl den Premium-Absatz als auch die Exportversorgung unterstützen.

Was hemmt ein schnelleres Wachstum bei nassem Heimtierfutter?

Schwache Kühlketteninfrastruktur und hohe Logistikkosten begrenzen die Expansion von nassen und feuchten Formaten, was Trockenfutter in den meisten afrikanischen Märkten in einer stärkeren Position hält.

Seite zuletzt aktualisiert am: