Taille et Part du Marché Africain des Régimes Vétérinaires pour Animaux de Compagnie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

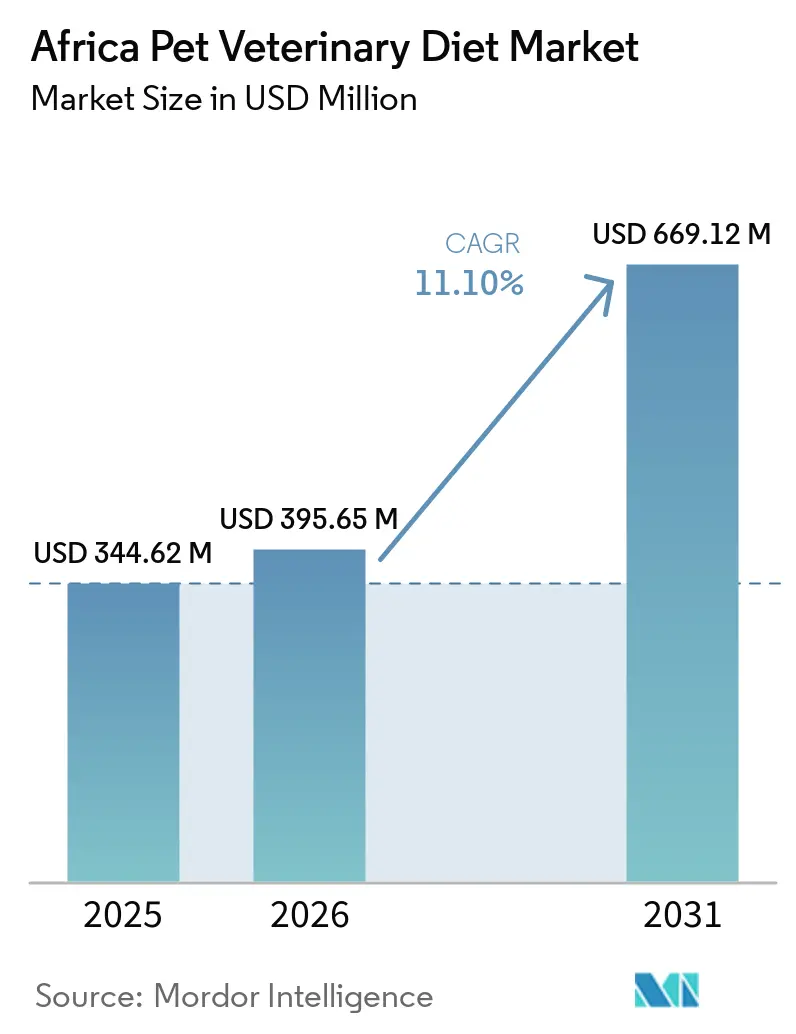

| Taille du marché de l'année de base (2025) | 344.62 Millions de dollars américains |

| Taille du Marché (2026) | 395.65 Millions de dollars américains |

| Taille du Marché (2031) | 669.12 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 11.10% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché Africain des Régimes Vétérinaires pour Animaux de Compagnie par Mordor Intelligence

La taille du marché africain des régimes vétérinaires pour animaux de compagnie devrait croître de 344,6 millions USD en 2025 à 395,7 millions USD en 2026 et devrait atteindre 669,1 millions USD d'ici 2031, à un CAGR de 11,1 % sur la période 2026-2031. L'humanisation des animaux de compagnie et l'évolution des dépenses urbaines alimentent cette hausse, renforçant la demande de produits de nutrition premium et de bien-être[1]Source : Trade Intelligence, « Le marché des soins pour animaux de compagnie en Afrique du Sud atteint 10,4 milliards de rands alors que les propriétaires privilégient leurs membres de la famille à fourrure », EWN, ewn.co.za. Statistics South Africa a publié le premier recensement officiel des animaux de compagnie du pays en mai 2026, enregistrant 9,3 millions de chiens et 5,2 millions de chats, offrant au marché africain des régimes vétérinaires pour animaux de compagnie une base de référence plus solide pour la planification de la nutrition clinique[2]Source : Statistics South Africa, « Le recensement des animaux de compagnie de Stats SA révèle une opportunité de marché de 5 milliards de dollars », SouthAfricanNews24, southafricanews24.com. L'amélioration économique générale à travers le continent élargit les dépenses discrétionnaires des ménages urbains, permettant à davantage de propriétaires de passer des aliments généraux pour animaux de compagnie aux régimes spécifiques à certaines pathologies. Le marché africain des régimes vétérinaires pour animaux de compagnie est modérément fragmenté, de sorte que les entreprises qui renforcent leurs liens avec les cliniques et les canaux spécialisés peuvent se tailler une place dans des catégories de niche sans faire face à un concurrent dominant unique dans chaque point de vente. Les services de télévétérinaire au Nigéria et dans d'autres pôles émergents commencent à élargir l'accès aux prescriptions au-delà des grandes villes, offrant au marché africain des régimes vétérinaires pour animaux de compagnie une voie pratique vers les centres de demande de niveau 2 et de niveau 3, si l'accès aux données et la sensibilisation des propriétaires continuent de progresser.

Principaux Enseignements du Rapport

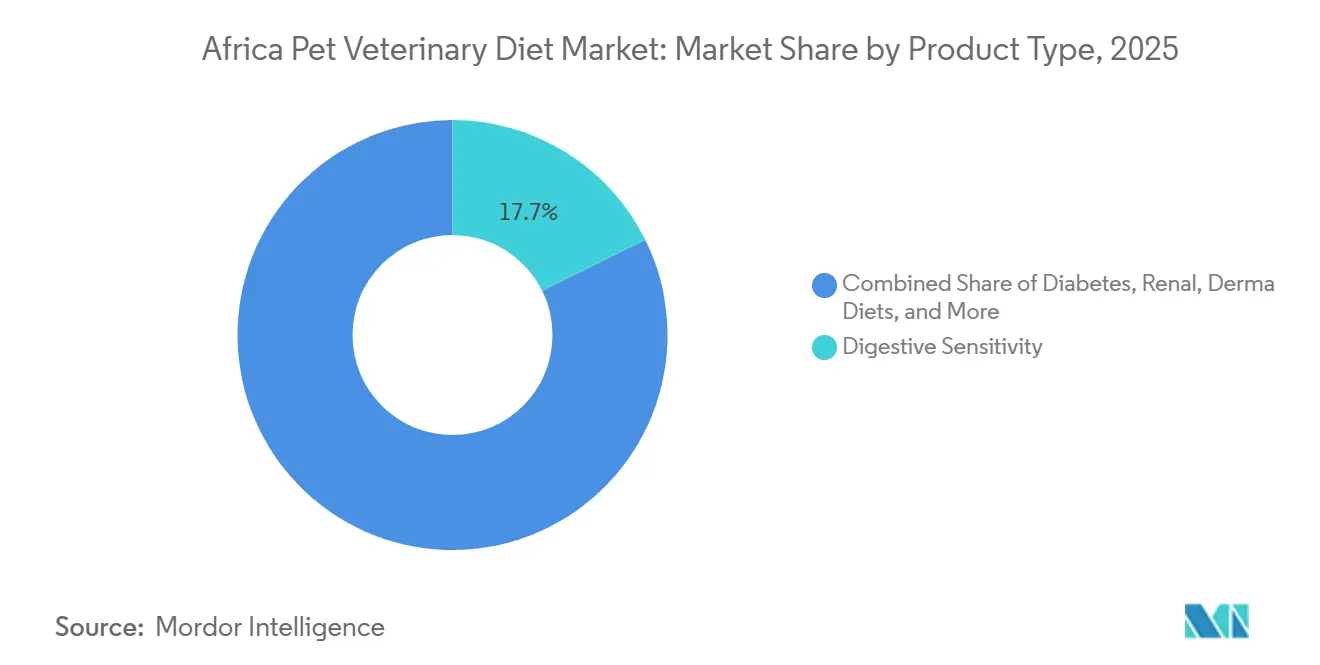

- Par type de produit, la sensibilité digestive a représenté la plus grande part du marché africain des régimes vétérinaires pour animaux de compagnie, soit 17,7 %, en 2025, tandis que la taille du marché des régimes de soins bucco-dentaires devrait croître au CAGR le plus rapide de 9,0 % de 2026 à 2031.

- Par animaux de compagnie, les chiens ont détenu la plus grande part du marché africain des régimes vétérinaires pour animaux de compagnie, soit 53,2 %, en 2025, tandis que la taille du marché des chats devrait croître au CAGR le plus rapide de 8,8 % de 2026 à 2031.

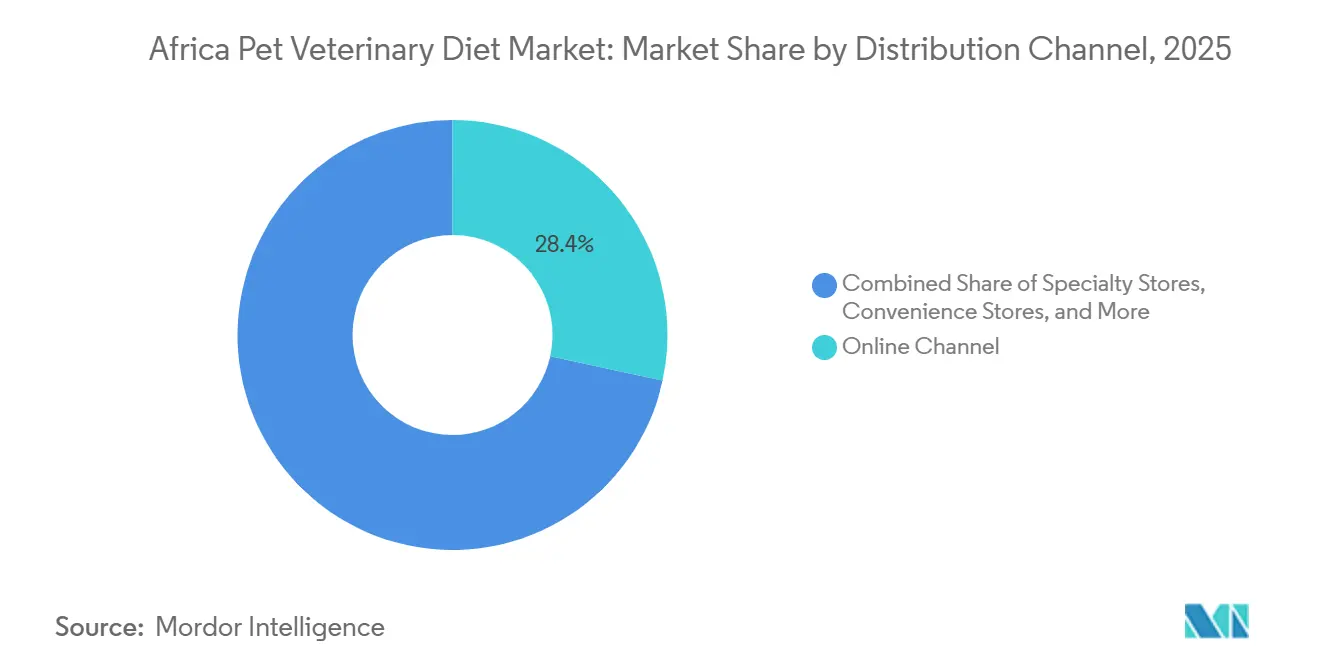

- Par canal de distribution, le canal en ligne a représenté la plus grande part du marché africain des régimes vétérinaires pour animaux de compagnie, soit 28,4 %, en 2025, et devrait également enregistrer le CAGR le plus rapide de 10,6 % de 2026 à 2031.

- Par géographie, l'Afrique du Sud a détenu la plus grande taille du marché africain des régimes vétérinaires pour animaux de compagnie à 15,4 % en 2025 et devrait rester le marché à la croissance la plus rapide, enregistrant un CAGR de 11,4 % durant 2026–2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Africain des Régimes Vétérinaires pour Animaux de Compagnie

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Augmentation du diagnostic des maladies chroniques chez les animaux de compagnie | +2.3% | Ensemble de l'Afrique, avec la plus forte intensité en Afrique du Sud, au Nigéria et dans les zones périurbaines du reste de l'Afrique | Court terme (≤ 2 ans) |

| Expansion des protocoles de nutrition sur prescription vétérinaire | +2.0% | Afrique du Sud, Nigéria, Kenya et centres urbains du reste de l'Afrique | Moyen terme (2-4 ans) |

| Croissance des dépenses de soins premium et préventifs pour animaux de compagnie | +1.7% | Afrique du Sud, avec des gains émergents au Nigéria et au Kenya | Moyen terme (2-4 ans) |

| Accès au télévétérinaire et flux de travail de prescription numérique | +1.4% | Afrique du Sud urbaine et reste de l'Afrique | Court terme (≤ 2 ans) |

| Libéralisation des importations et enregistrement plus rapide des produits sur les marchés clés | +1.1% | Afrique du Sud, avec des retombées vers l'Afrique de l'Ouest et de l'Est dans le cadre de la Zone de Libre-Échange Continentale Africaine (ZLECAf) | Moyen terme (2-4 ans) |

| Innovation en matière de régimes ciblant le microbiome et de régimes fonctionnels | +0.9% | Ensemble de l'Afrique, avec une adoption précoce dans les canaux spécialisés d'Afrique du Sud | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Augmentation du Diagnostic des Maladies Chroniques chez les Animaux de Compagnie

Les animaux de compagnie à travers l'Afrique sont de plus en plus souvent diagnostiqués avec des maladies rénales, des problèmes urinaires, une sensibilité digestive, des affections cutanées et des troubles métaboliques, à mesure que l'accès vétérinaire formel s'améliore. Cela est important car les régimes thérapeutiques génèrent généralement des achats répétés une fois qu'une pathologie est identifiée, rendant la demande plus stable que dans les catégories standard d'aliments pour animaux de compagnie. Le premier recensement officiel des animaux de compagnie en Afrique du Sud, publié en mai 2026, a dénombré 14,5 millions de chats et de chiens, offrant au marché africain des régimes vétérinaires pour animaux de compagnie une base clinique plus large et plus fiable que les estimations antérieures. Cette population d'animaux de compagnie est déjà suffisamment importante pour soutenir des charges de cas significatives dans les pratiques organisées pour les pathologies rénales, urinaires, digestives et de gestion du poids. À mesure que la durée de vie des animaux de compagnie s'améliore grâce à une meilleure nutrition générale et aux soins, les pathologies liées à l'âge telles que l'insuffisance rénale et l'obésité sont susceptibles de rester une source durable de demande pour les régimes sur prescription.

Expansion des Protocoles de Nutrition sur Prescription Vétérinaire

Les cliniques vétérinaires traitent de plus en plus le régime alimentaire comme faisant partie de la thérapie plutôt que comme un complément facultatif, ce qui donne au marché africain des régimes vétérinaires pour animaux de compagnie une base clinique plus solide. Royal Canin et l'Université de Pretoria ont ouvert la première clinique accréditée internationalement adaptée aux chats du Gauteng en juillet 2025 à l'Hôpital Académique Vétérinaire d'Onderstepoort, renforçant la confiance dans le diagnostic félin et la gestion nutritionnelle. Les cliniques formées dans des environnements accrédités sont plus susceptibles de recommander des régimes sur prescription plus tôt dans la prise en charge des maladies, plutôt que d'attendre que la pathologie soit avancée. Cela confère aux fournisseurs disposant de programmes de formation vétérinaire plus solides un avantage durable qui est plus difficile à supplanter par des seules réductions de prix.

Croissance des Dépenses de Soins Premium et Préventifs pour Animaux de Compagnie

Le marché des soins pour animaux de compagnie en Afrique du Sud s'est développé régulièrement, avec une préférence croissante des consommateurs se déplaçant vers des catégories de nutrition à plus haute valeur ajoutée et premium. Dans ce schéma de dépenses en évolution, les régimes vétérinaires et spécifiques à certaines pathologies gagnent du terrain à mesure que les propriétaires d'animaux de compagnie accordent de plus en plus la priorité à la santé préventive, au soutien digestif, à la gestion du poids et aux résultats de bien-être à long terme. Cette évolution augmente la valeur moyenne des produits et renforce la demande de solutions nutritionnelles à positionnement clinique. Dans les marchés urbains africains, les propriétaires d'animaux de compagnie plus jeunes et mieux informés accélèrent davantage cette transition en favorisant les régimes scientifiquement formulés par rapport aux aliments généraux pour animaux de compagnie. En conséquence, le marché africain des régimes vétérinaires pour animaux de compagnie est de plus en plus porté par des marques qui mettent l'accent sur l'efficacité clinique, les bénéfices fonctionnels pour la santé et l'approbation vétérinaire plutôt que sur un positionnement de style de vie général.

Accès au Télévétérinaire et Flux de Travail de Prescription Numérique

La connectivité numérique améliorée et l'accès vétérinaire à distance répondent progressivement aux obstacles structurels du marché africain des régimes vétérinaires pour animaux de compagnie, notamment la dépendance à la proximité physique des cliniques pour des conseils nutritionnels spécialisés. Les plateformes de télévétérinaire et les outils de consultation numérique facilitent des interactions plus rapides entre les propriétaires d'animaux de compagnie et les vétérinaires, permettant des diagnostics précoces et des interventions diététiques en temps opportun. Cela est particulièrement crucial pour les régimes vétérinaires, qui nécessitent souvent des recommandations professionnelles et un suivi continu. À mesure que ces services s'étendent au-delà des grands centres urbains vers les villes secondaires et les zones périurbaines, davantage de propriétaires d'animaux de compagnie peuvent accéder aux voies nutritionnelles sur prescription. Dans l'ensemble, les écosystèmes vétérinaires numériques améliorent la pénétration du marché pour les régimes spécifiques à certaines pathologies en renforçant l'accessibilité, l'efficacité des consultations et le respect des directives d'alimentation dirigées par les vétérinaires.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| La tarification premium limite l'adoption par le grand public | -2.1% | Ensemble de l'Afrique, avec la pression la plus forte au Nigéria, au Kenya et dans le reste de l'Afrique | Court terme (≤ 2 ans) |

| Faible densité de vétérinaires en dehors des grandes villes | -1.8% | Principalement au Nigéria, au Kenya et dans le reste de l'Afrique, avec un effet secondaire dans les zones rurales d'Afrique du Sud | Moyen terme (2-4 ans) |

| Distribution spécialisée fragmentée | -1.4% | Nigéria, Kenya, reste de l'Afrique, avec des retombées dans les zones rurales d'Afrique du Sud | Moyen terme (2-4 ans) |

| Sensibilisation limitée des propriétaires aux avantages des régimes sur prescription | -1.7% | Ensemble de l'Afrique, avec une intensité plus élevée au Nigéria, au Kenya et dans le reste de l'Afrique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La Tarification Premium Limite l'Adoption par le Grand Public

Les régimes thérapeutiques coûtent encore 2 à 4 fois plus cher que les aliments standard pour animaux de compagnie dans de nombreux contextes africains, ce qui concentre l'adoption parmi les ménages urbains à revenus élevés. Les dépenses par habitant en aliments pour animaux de compagnie en Afrique du Sud ont atteint 9,21 USD en 2025, mais même là, l'écart de prix reste important pour de nombreux propriétaires[3]Source : The Star, « De plus en plus d'Africains adoptent des chats et des chiens à mesure que le revenu disponible augmente », The Star, the-star.co.ke. Le problème n'est pas seulement le prix affiché, mais aussi l'absence d'un large niveau intermédiaire entre les marques premium sur prescription et les aliments grand public. Cela amène de nombreux ménages à traiter la nutrition thérapeutique comme un achat discrétionnaire plutôt que comme faisant partie du traitement. Le marché africain des régimes vétérinaires pour animaux de compagnie pourrait s'élargir plus rapidement si les fournisseurs introduisent des formats de conditionnement plus petits, des programmes liés aux cliniques et des échelles de prix plus flexibles qui réduisent la résistance à l'essai.

Faible Densité de Vétérinaires en Dehors des Grandes Villes

Le marché africain des régimes vétérinaires pour animaux de compagnie dépend encore fortement d'une carte vétérinaire inégale, avec la plupart des services spécialisés concentrés dans les grandes villes. L'accès clinique limité réduit d'abord les taux de diagnostic, ce qui réduit ensuite la demande de régimes sur prescription dans les zones périurbaines et rurales où de nombreux animaux de compagnie vivent encore. La base de formation vétérinaire la plus solide d'Afrique du Sud reste centrée sur l'Université de Pretoria à Onderstepoort, qui soutient les normes cliniques mais reflète également la concentration des connaissances spécialisées dans la pratique urbaine formelle. Les outils de télévétérinaire peuvent compenser une partie de cette pression, mais ils dépendent toujours d'un accès stable aux smartphones, de données abordables et de la confiance des propriétaires dans les canaux numériques[4]Source : Disrupt Africa, « Comment Vet Konect du Nigéria utilise la technologie mobile et l'IA pour connecter les utilisateurs aux services vétérinaires », Disrupt Africa, disruptafrica.com. Tant que les effectifs et l'infrastructure numérique ne s'améliorent pas conjointement, l'adoption restera beaucoup plus forte dans les pôles urbains que dans l'ensemble de la population d'animaux de compagnie.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : La Sensibilité Digestive Ancre les Volumes et les Soins Bucco-Dentaires Enregistrent la Croissance la Plus Rapide

La sensibilité digestive a capturé 17,7 % du segment par type de produit en 2025, en faisant la plus grande catégorie du marché africain des régimes vétérinaires pour animaux de compagnie. Cette position de leader reflète la fréquence à laquelle les problèmes gastro-intestinaux apparaissent lorsque les animaux de compagnie passent d'une alimentation informelle ou préparée à la maison à des régimes commerciaux plus structurés. Les soins digestifs servent également de point d'entrée précoce dans la nutrition thérapeutique, car les propriétaires et les vétérinaires peuvent souvent observer les schémas de réponse plus rapidement qu'avec certaines pathologies à cycle plus long. Les régimes pour maladies rénales et des voies urinaires ont occupé la position combinée la plus significative suivante, soutenus par une meilleure reconnaissance du fait que la maladie rénale chronique et l'urolithiase répondent bien à la gestion diététique. Les régimes dermatologiques et les régimes contre l'obésité sont restés plus petits, mais les deux catégories gagnent du terrain à mesure que le secteur africain des régimes vétérinaires pour animaux de compagnie accorde plus d'importance aux interventions non médicamenteuses pouvant soutenir le contrôle à long terme des pathologies.

Les régimes de soins bucco-dentaires devraient se développer à un CAGR de 9,0 % de 2026 à 2031, en faisant le type de produit à la croissance la plus rapide sur le marché africain des régimes vétérinaires pour animaux de compagnie. Les régimes pour le diabète et autres régimes vétérinaires progressent également à mesure que les pathologies endocriniennes et métaboliques félines reçoivent une plus grande attention dans la pratique. Une étude de 2026, Effets bénéfiques d'un supplément prébiotique-postbiotique sur la santé digestive et le microbiote fécal chez les chiens et les chats,

a rapporté des améliorations de la santé digestive et de l'équilibre du microbiote intestinal chez les chiens et les chats présentant de légères perturbations gastro-intestinales, fournissant une validation clinique plus solide pour les formulations nutritionnelles axées sur le microbiome au sein du secteur africain des régimes vétérinaires pour animaux de compagnie.

Par Animaux de Compagnie : Les Chiens Dominent et les Chats Gagnent en Dynamisme de Prescription

Les chiens ont représenté 53,2 % de la part du marché africain des régimes vétérinaires pour animaux de compagnie en 2025, en faisant le type d'animal de compagnie le plus important avec une marge significative. Cette domination est attribuée à leur présence répandue dans les ménages urbains, périurbains et ruraux, offrant aux régimes thérapeutiques canins une base adressable plus large et plus établie que les autres catégories d'animaux de compagnie. L'expansion des canaux de vente au détail organisés et la disponibilité croissante de produits de nutrition vétérinaire premium améliorent l'accessibilité et stimulent l'adoption de régimes spécifiques à certaines pathologies pour les chiens, souvent sous prescription vétérinaire.

Les chats devraient être le segment à la croissance la plus rapide sur le marché africain des régimes vétérinaires pour animaux de compagnie, avec un CAGR projeté de 8,8 % jusqu'en 2031. Cette croissance est portée par une sensibilisation accrue aux pathologies spécifiques aux félins et un glissement progressif vers une nutrition préventive et thérapeutique spécialisée pour les chats. À mesure que les diagnostics vétérinaires et la sensibilisation à la santé des animaux de compagnie s'améliorent, la demande de régimes félins ciblés devrait augmenter régulièrement, entraînant une croissance plus rapide que dans les autres segments d'animaux de compagnie.

Par Canal de Distribution : Le Leadership en Ligne Modifie les Schémas d'Accès

Le canal en ligne a représenté 28,4 % de la taille du marché africain des régimes vétérinaires pour animaux de compagnie en 2025, en faisant le principal format de distribution. Cette position est notable car les régimes sur prescription dans de nombreuses autres régions transitent encore principalement par les cliniques vétérinaires. En Afrique, le rôle plus important du canal en ligne reflète un modèle hybride où les plateformes de commerce électronique soutiennent les commandes autorisées par les vétérinaires et les achats répétés une fois qu'un régime a déjà été recommandé. Le modèle comporte également certains risques car les produits thérapeutiques peuvent être traités comme des aliments courants pour animaux de compagnie si les contrôles des canaux sont faibles. ePETstore en Afrique du Sud a introduit des partenariats exclusifs de régimes sur prescription en ligne qui garantissent la supervision vétérinaire tout en améliorant la commodité pour les consommateurs. Cette approche offre au marché africain des régimes vétérinaires pour animaux de compagnie un modèle évolutif pour intégrer le contrôle clinique à l'accessibilité numérique.

Le canal en ligne devrait se développer à un CAGR de 10,6 % jusqu'en 2031, en faisant la voie d'accès au marché à la croissance la plus rapide sur le marché africain des régimes vétérinaires pour animaux de compagnie. Les magasins spécialisés et les supermarchés sont des canaux de soutien importants dans les grandes villes d'Afrique du Sud, où la nutrition premium pour animaux de compagnie devient plus facile à trouver dans la vente au détail organisée. Les épiceries de proximité restent modestes, mais elles jouent toujours un rôle en tant que points de vente de dernier kilomètre sur les marchés où l'infrastructure de vente au détail spécialisée est limitée. La publication clinique de 2026 d'ADM sur le postbiotique PRIOME Metabolic Health a apporté des preuves supplémentaires en faveur des formulations métaboliques validées par la science, ce qui soutient la vente en ligne de produits spécialisés aux propriétaires qui recherchent activement des options validées.

Analyse Géographique

L'Afrique du Sud constitue l'ancre commerciale du marché africain des régimes vétérinaires pour animaux de compagnie, détenant la plus grande part de marché à 15,4 % en 2025. Le marché en Afrique du Sud devrait croître à un taux de croissance annuel composé (CAGR) de 10,8 % de 2026 à 2031. Le pays bénéficie d'un écosystème de soins pour animaux de compagnie relativement mature, soutenu par une gouvernance vétérinaire établie, une formation clinique structurée et des réseaux de distribution bien développés. La forte intégration entre les cliniques vétérinaires, les canaux de vente au détail premium et les prestataires de services pour animaux de compagnie dans des régions telles que le Gauteng et le Cap-Occidental améliore la visibilité de la demande. Cette intégration facilite l'adoption cohérente de la nutrition dirigée par prescription et spécifique à certaines pathologies, positionnant l'Afrique du Sud comme le centre de demande le plus grand et le plus structuré de la région.

Le Nigéria émerge comme un marché de croissance clé au sein du paysage africain des régimes vétérinaires pour animaux de compagnie. Cette croissance est portée par une urbanisation rapide, une possession d'animaux de compagnie croissante au sein de la classe moyenne et une meilleure sensibilisation aux soins préventifs pour animaux de compagnie. L'expansion des cliniques vétérinaires et le renforcement progressif des canaux de vente au détail organisés pour animaux de compagnie améliorent l'accès aux régimes thérapeutiques et spécifiques à certaines pathologies, bien que l'adoption reste inégale en dehors des grands centres urbains. L'engagement numérique croissant et une volonté grandissante d'investir dans la nutrition premium pour animaux de compagnie devraient soutenir un développement régulier du marché, positionnant le Nigéria comme un pôle de demande à fort potentiel pour les régimes vétérinaires en Afrique de l'Ouest.

Le Kenya connaît un développement régulier de son écosystème de soins de santé pour animaux de compagnie, soutenu par une densité croissante de cliniques, un engagement professionnel vétérinaire croissant et l'expansion des services de soins premium pour animaux de compagnie dans les centres urbains. La sensibilisation croissante à la nutrition préventive et les améliorations progressives des réseaux de distribution des aliments pour animaux de compagnie stimulent une plus grande adoption des régimes vétérinaires, en particulier dans les grandes villes. Parallèlement au Kenya, d'autres marchés africains, notamment le Maroc, le Sénégal, la Côte d'Ivoire et le Cameroun, développent progressivement des écosystèmes de soins structurés pour animaux de compagnie. Ces développements sont soutenus par l'amélioration des canaux d'importation, l'évolution des cadres réglementaires et la sensibilisation croissante à la nutrition thérapeutique pour animaux de compagnie. Collectivement, ces marchés contribuent à la diversification plus large et à la croissance à long terme du marché africain des régimes vétérinaires pour animaux de compagnie au-delà des pôles principaux d'Afrique australe et d'Afrique de l'Ouest.

Paysage Concurrentiel

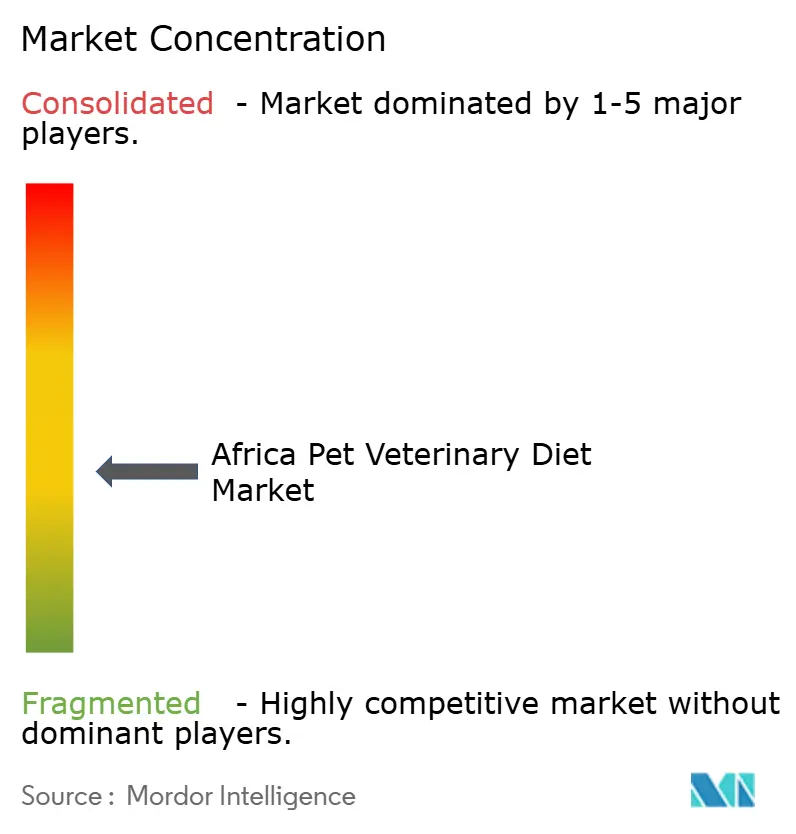

En 2025, le marché africain des régimes vétérinaires pour animaux de compagnie était modérément fragmenté, les cinq premières entreprises représentant une part significative des revenus. Le paysage concurrentiel était dominé par des acteurs mondiaux tels que Mars, Incorporated et Nestlé S.A., qui ont maintenu des positions solides grâce à des portefeuilles de nutrition vétérinaire établis et à des relations de longue date avec les cliniques. Colgate-Palmolive Company détenait également une présence significative dans le segment de nutrition thérapeutique premium grâce à ses offres de produits axées sur la médecine vétérinaire. Dans l'ensemble, la concurrence sur ce marché était fortement influencée par l'engagement auprès des cliniques, car les produits sur prescription généraient une demande plus stable et récurrente que les aliments généraux pour animaux de compagnie en vente au détail.

Les acteurs régionaux et de niveau intermédiaire ont contribué à la structure concurrentielle en tirant parti de stratégies de tarification localisées, de réseaux de distribution efficaces et d'un meilleur alignement avec les détaillants régionaux. Des entreprises telles que Ultra Pet Company et VetsBrands ont efficacement concurrencé dans les catégories de nutrition vétérinaire à valeur ajoutée et de milieu de gamme en répondant rapidement aux dynamiques de demande locales. Cela a créé une structure de marché à double niveau, où les leaders mondiaux dominaient le segment des régimes vétérinaires premium, tandis que les entreprises régionales renforçaient leur présence dans les segments sensibles aux prix et semi-urbains à travers le continent.

L'intensité concurrentielle a été davantage façonnée par la convergence croissante de la nutrition vétérinaire et des solutions diététiques à base pharmaceutique. Cette tendance a poussé les entreprises à se concentrer sur la spécialisation des produits et la pertinence clinique. Par conséquent, le marché africain des régimes vétérinaires pour animaux de compagnie a de plus en plus favorisé les acteurs qui intégraient la formulation scientifique, la collaboration vétérinaire et la disponibilité cohérente en clinique dans leurs stratégies commerciales. Cette combinaison de crédibilité clinique et de force de distribution est apparue comme un différenciateur clé au-delà de la tarification, permettant aux spécialistes mondiaux et aux marques régionales ciblées de coexister au sein d'un marché en expansion structurelle.

Leaders du Secteur Africain des Régimes Vétérinaires pour Animaux de Compagnie

Mars, Incorporated

Nestlé S.A. (Nestlé Purina PetCare Company)

Colgate-Palmolive Company (Hill's Pet Nutrition, Inc.)

General Mills, Inc. (Blue Buffalo Pet Products, Inc.)

Schell & Kampeter, Inc. (Diamond Pet Foods)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juin 2026 : Colgate-Palmolive Company (Hill's Pet Nutrition, Inc.) a lancé de nouveaux régimes thérapeutiques pour chiens et chats ciblant la maladie rénale chronique ainsi que les sensibilités alimentaires et digestives. Les formulations multi-pathologies reflètent un glissement vers des solutions de nutrition vétérinaire intégrées, soutenant une adoption plus large des régimes avancés sur prescription sur les marchés mondiaux, y compris l'Afrique.

- Octobre 2025 : Dechra a introduit les régimes hydrolysés SPECIFIC Heart & Kidney Support pour chiens et chats, élargissant sa gamme de produits de nutrition thérapeutique pour les animaux de compagnie atteints de maladie rénale chronique. Ce lancement souligne l'accent mis par le secteur sur les régimes vétérinaires spécifiques aux pathologies et s'aligne sur le recours croissant aux solutions nutritionnelles cliniquement formulées pour la gestion des maladies à long terme chez les animaux de compagnie.

- Novembre 2025 : ParaVet a lancé une plateforme de soins vétérinaires alimentée par l'IA au Nigéria via McGregorys Limited, permettant des téléconsultations en temps réel et un accès numérique à des vétérinaires agréés, améliorant l'accessibilité aux services vétérinaires et renforçant l'adoption numérique des solutions de soins de santé pour animaux de compagnie et le bétail.

Périmètre du Rapport sur le Marché Africain des Régimes Vétérinaires pour Animaux de Compagnie

Un régime vétérinaire pour animaux de compagnie, également connu sous le nom de régime thérapeutique ou de régime sur prescription, est un aliment spécialisé pour animaux de compagnie scientifiquement formulé pour aider à gérer, traiter ou prévenir des pathologies spécifiques, notamment les maladies rénales, les allergies et l'obésité.

Le rapport sur le marché africain des régimes vétérinaires pour animaux de compagnie est segmenté par type de produit (diabète, sensibilité digestive, régimes de soins bucco-dentaires, rénal, maladie des voies urinaires, régimes dermatologiques, régimes contre l'obésité et autres régimes vétérinaires), par animaux de compagnie (chats, chiens et autres animaux de compagnie), par canal de distribution (épiceries de proximité, canal en ligne, magasins spécialisés, supermarchés/hypermarchés et autres canaux), et par géographie (Afrique du Sud, Nigéria, Kenya et reste de l'Afrique). Les prévisions du marché sont fournies en termes de valeur (USD) et de volume (tonnes métriques)

| Diabète |

| Sensibilité Digestive |

| Régimes de Soins Bucco-Dentaires |

| Rénal |

| Maladie des Voies Urinaires |

| Régimes Dermatologiques |

| Régimes contre l'Obésité |

| Autres Régimes Vétérinaires |

| Chiens |

| Chats |

| Autres Animaux de Compagnie |

| Épiceries de Proximité |

| Canal en Ligne |

| Magasins Spécialisés |

| Supermarchés et Hypermarchés |

| Autres Canaux |

| Afrique du Sud |

| Nigéria |

| Kenya |

| Reste de l'Afrique |

| Par Type de Produit | Diabète |

| Sensibilité Digestive | |

| Régimes de Soins Bucco-Dentaires | |

| Rénal | |

| Maladie des Voies Urinaires | |

| Régimes Dermatologiques | |

| Régimes contre l'Obésité | |

| Autres Régimes Vétérinaires | |

| Par Animaux de Compagnie | Chiens |

| Chats | |

| Autres Animaux de Compagnie | |

| Par Canal de Distribution | Épiceries de Proximité |

| Canal en Ligne | |

| Magasins Spécialisés | |

| Supermarchés et Hypermarchés | |

| Autres Canaux | |

| Par Géographie | Afrique du Sud |

| Nigéria | |

| Kenya | |

| Reste de l'Afrique |

Questions Clés Répondues dans le Rapport

Qu'est-ce qui stimule la demande de régimes vétérinaires en Afrique ?

Les principaux moteurs de la demande sont l'augmentation du diagnostic des maladies chroniques, le recours plus large à la nutrition sur prescription dans les cliniques, les dépenses de soins premium pour animaux de compagnie et l'amélioration de l'accès au télévétérinaire. Ces facteurs soutiennent une croissance de 395,7 millions USD en 2026 à 669,1 millions USD d'ici 2031.

Quel type d'animal de compagnie génère les revenus les plus élevés en Afrique ?

Les chiens ont mené avec une part de 53,2 % en 2025 car la possession de chiens est plus répandue dans les ménages urbains, périurbains et ruraux, offrant aux produits thérapeutiques canins la plus grande base.

Quel type de produit connaît la croissance la plus rapide ?

Les régimes de soins bucco-dentaires devraient connaître la croissance la plus rapide à un CAGR de 9 % jusqu'en 2031.

Pourquoi les ventes en ligne sont-elles si importantes dans cette catégorie ?

Le canal en ligne détenait une part de 28,4 % en 2025 et devrait croître à un CAGR de 10,6 %. La commande numérique facilite les achats répétés et améliore l'accès sur les marchés où la vente au détail spécialisée et les cliniques sont inégalement réparties.

Dernière mise à jour de la page le: