Taille et Part du Marché des Produits de Glycation Avancée

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

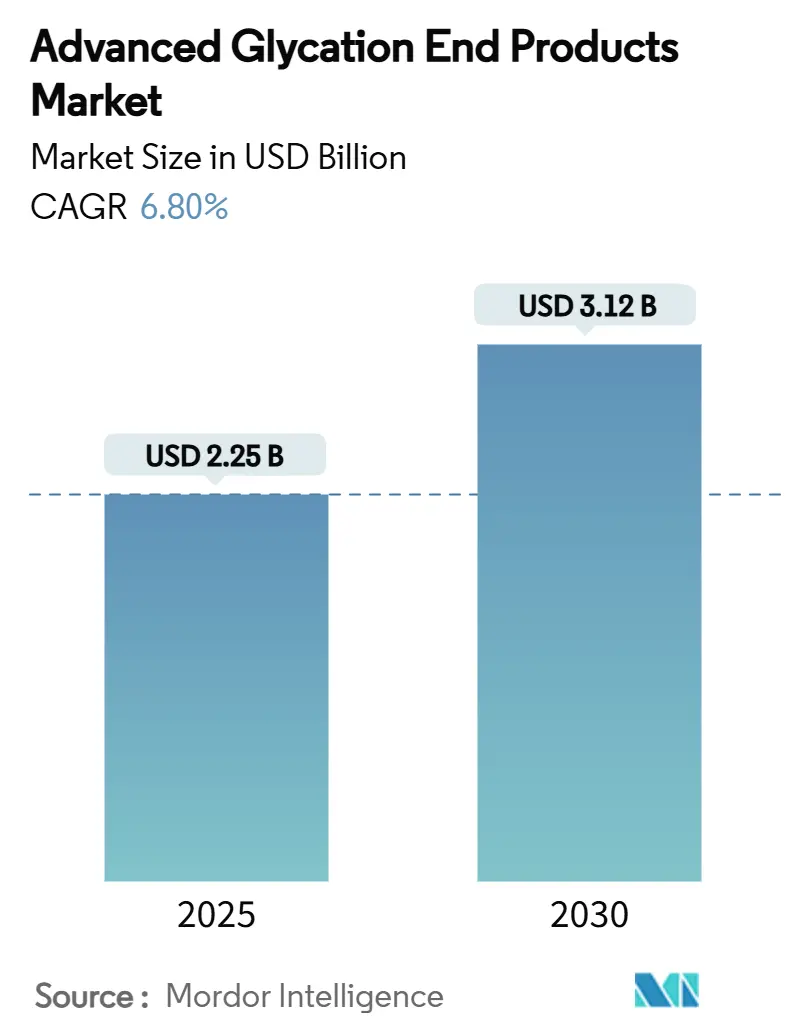

| Taille du Marché (2025) | 2.25 Milliards de dollars |

| Taille du Marché (2030) | 3.12 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 6.80% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Produits de Glycation Avancée par Mordor Intelligence

La taille du marché des produits de glycation avancée est évaluée à 2,25 milliards USD en 2025 et devrait atteindre 3,12 milliards USD d'ici 2030, reflétant un CAGR de 6,8 % sur la période. L'expansion régulière repose sur la reconnaissance croissante des AGE en tant que biomarqueurs fiables et cibles thérapeutiques dans les troubles métaboliques, cardiovasculaires et neurodégénératifs, ce qui stimule la demande en laboratoire pour des matériaux de référence hautement standardisés. Les avancées analytiques offrant des gains de sensibilité décuplés, conjuguées à un passage visible des protocoles de mesure basés sur la fluorescence vers des protocoles non fluorescents, permettent aux laboratoires de quantifier les espèces d'AGE individuelles avec une plus grande précision. La dynamique réglementaire en matière de sécurité alimentaire et d'évaluation des nouveaux aliments élargit la demande de tests commerciaux, tandis que l'appétit pour les lecteurs d'AGE au point de soin crée un ensemble d'opportunités adjacentes pour les standards d'étalonnage et les kits de réactifs à faible volume. Les contraintes de la chaîne d'approvisionnement liées aux protéines d'origine animale persistent, mais l'émergence de systèmes de production recombinants réduit la variabilité et améliore la cohérence lot à lot. Ensemble, ces tendances maintiennent des barrières à l'entrée concurrentielle modérément élevées et préservent une discipline tarifaire saine sur l'ensemble du marché des produits de glycation avancée.

Principaux Enseignements du Rapport

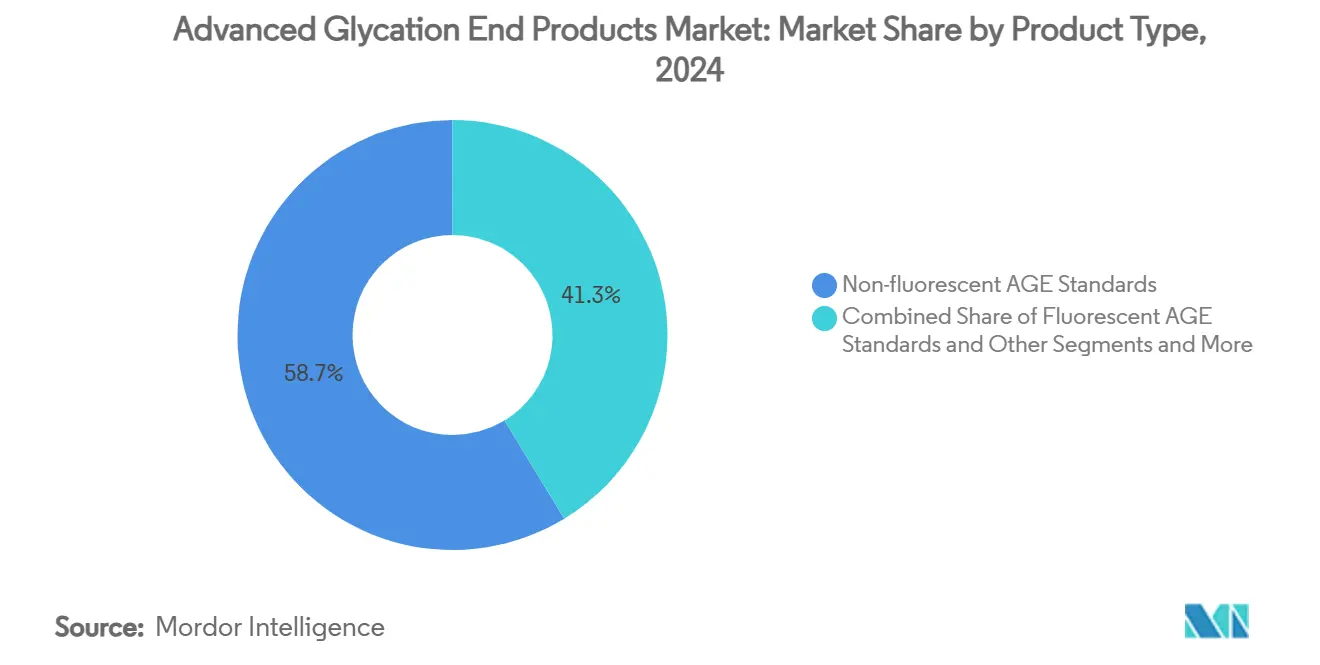

- Par type de produit, les standards d'AGE non fluorescents détenaient 58,7 % de la part du marché des produits de glycation avancée en 2024, tandis que le sous-ensemble « Autres » devrait progresser à un CAGR de 11,8 % jusqu'en 2030.

- Par application, la recherche sur les complications du diabète représentait 22,8 % de la taille du marché des produits de glycation avancée en 2024, tandis que la recherche sur les maladies neurodégénératives affiche les perspectives de croissance les plus rapides à 12,6 % jusqu'en 2030.

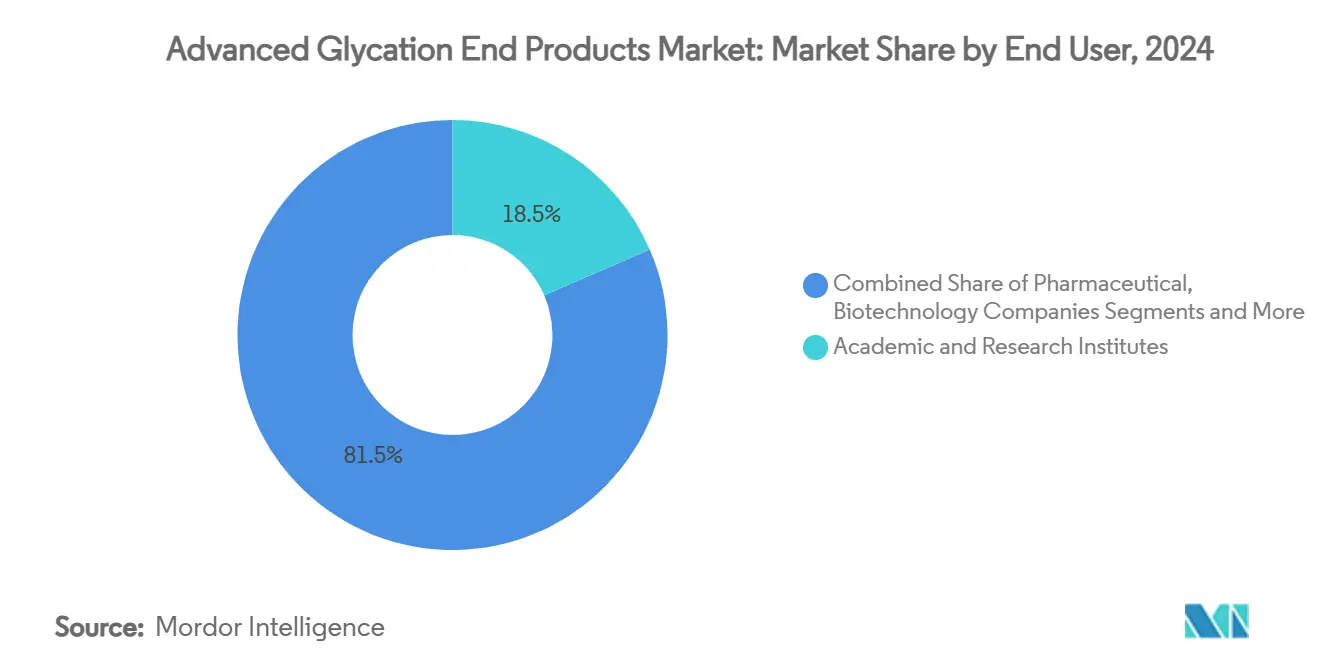

- Par utilisateur final, les instituts académiques et de recherche détenaient une part de 18,5 % de la taille du marché des produits de glycation avancée en 2024 ; les entreprises pharmaceutiques et biotechnologiques enregistrent le CAGR le plus élevé à 10,9 % jusqu'en 2030.

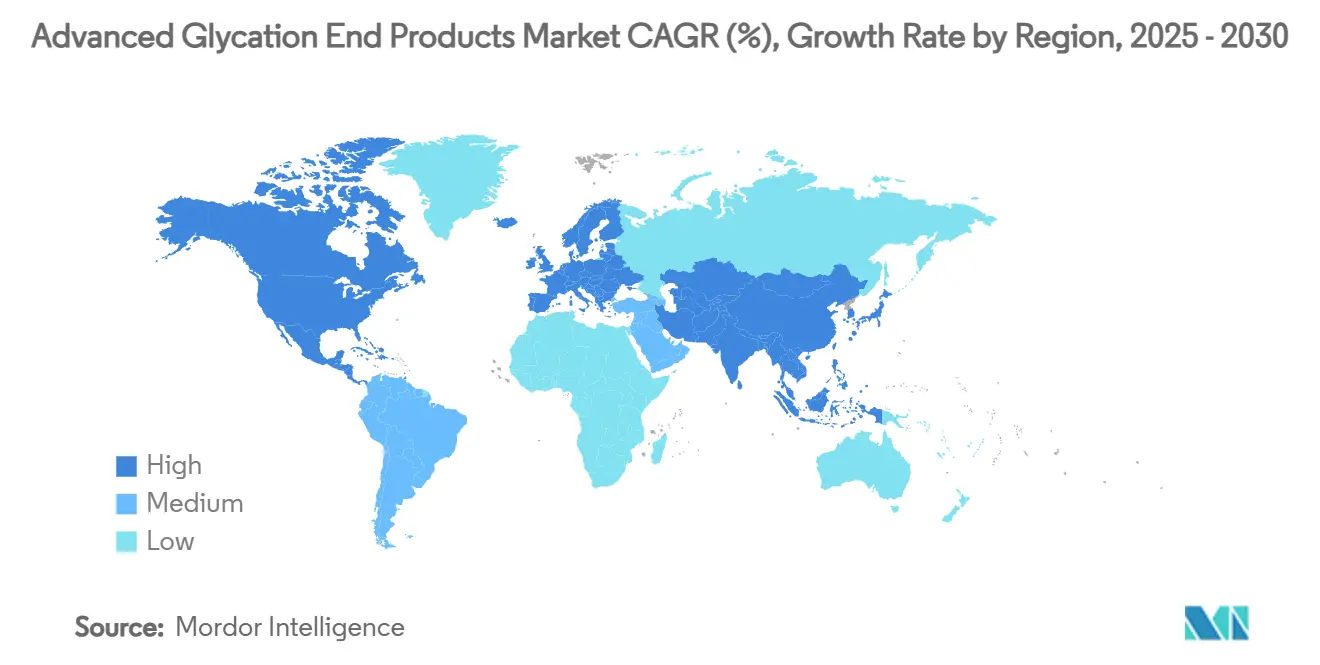

- Par géographie, l'Amérique du Nord était en tête avec 36,8 % de la part du marché des produits de glycation avancée en 2024, tandis que l'Asie-Pacifique devrait se développer à un CAGR de 8,4 % sur le même horizon.

Tendances et Perspectives du Marché Mondial des Produits de Glycation Avancée

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel |

|---|---|---|---|

| Prévalence mondiale croissante du diabète | +1.80% | Mondial, concentré en Asie-Pacifique et en Amérique du Nord | Long terme (≥ 4 ans) |

| Financement croissant de la R&D pour les maladies chroniques liées aux AGE | +1.20% | Amérique du Nord et UE, avec extension vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Expansion des tests AGE dans les programmes de sécurité alimentaire et d'étiquetage | +0.90% | Cœur de l'UE, en expansion vers l'Amérique du Nord | Moyen terme (2 à 4 ans) |

| Avancées dans les dispositifs de fluorescence minimalement invasifs | +1.10% | Mondial, adoption précoce dans les marchés développés | Court terme (≤ 2 ans) |

| Émergence de limites de l'UE sur les AGE dans la nutrition clinique et les préparations pour nourrissons | +0.70% | UE, avec harmonisation vers d'autres régions | Long terme (≥ 4 ans) |

| Essor des formulations cosmétiques anti-glycation nécessitant des standards | +0.50% | Mondial, porté par l'Asie-Pacifique et l'Amérique du Nord | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Prévalence Mondiale Croissante du Diabète

Le diabète affecte les taux de formation des AGE et ancre donc la demande à long terme pour les matériaux de référence. Les programmes de recherche sur les complications diabétiques absorbent déjà 22,8 % du marché des produits de glycation avancée.[1]Krishna Adeshara, « Les produits de glycation des protéines sont associés à la progression de la maladie rénale et aux événements cardiovasculaires incidents chez les personnes atteintes de diabète de type 1 », Cardiovascular Diabetology, biomedcentral.com Le NIDDK a alloué 7,5 millions USD en 2024 aux centres de recherche sur le diabète et 29,5 millions USD supplémentaires à la coordination de TrialNet en 2025, les deux mandatant des dosages AGE harmonisés. Une étude en population portant sur 77 143 adultes a montré que l'autofluorescence cutanée prédit la mortalité cardiovasculaire, encourageant les cliniciens à intégrer le dépistage des AGE dans l'évaluation routinière des risques. Ces observations persuadent les promoteurs pharmaceutiques d'inclure des critères d'évaluation AGE dans les essais cliniques, ce qui multiplie la demande de calibrants de haute pureté. À mesure que le dépistage passe d'une gestion réactive du diabète à une surveillance cardiométabolique proactive, le marché des produits de glycation avancée s'assure une voie d'expansion durable.

Financement Croissant de la R&D pour les Maladies Chroniques Liées aux AGE

Indépendamment du contrôle glycémique, les AGE sont impliqués dans la neurodégénérescence, le déclin rénal et le vieillissement systémique. BioAge Labs a obtenu 550 millions USD de Novartis en 2024 pour poursuivre des cibles médicamenteuses modificatrices du vieillissement, les protocoles de programme exigeant des dosages AGE validés sur chaque site. Les National Institutes of Health ont alloué 29,5 millions USD à TrialNet, insistant sur des panels de biomarqueurs uniformes incluant les principales espèces d'AGE.[2]National Institutes of Health, « Centre de coordination pour le TrialNet sur le diabète de type 1 (U01 Essai clinique requis) », nih.gov L'étude clinique de l'Université de Chiba sur le riboside de nicotinamide dans le syndrome de Werner a également nécessité des méthodes de quantification des AGE sur mesure. La concentration des financements dans les pôles nord-américains et européens amplifie la consommation régionale de réactifs et consolide le leadership technologique. À mesure que les périmètres de recherche s'élargissent des indications uniques à la biologie du vieillissement multi-voies, les laboratoires demandent un catalogue plus large de standards qui alimente des revenus supplémentaires sur l'ensemble du marché des produits de glycation avancée.

Expansion des Tests AGE dans les Programmes de Sécurité Alimentaire et d'Étiquetage

Les orientations de l'UE sur les nouveaux aliments de 2025 obligent les fabricants à documenter le potentiel de formation des AGE lors du traitement.[3]Autorité européenne de sécurité des aliments, « Naviguer dans les nouveaux aliments : ce que signifient les orientations actualisées de l'EFSA pour les évaluations de sécurité », efsa.europa.eu Les enquêtes alimentaires révèlent une variation de 2,7 fois dans l'apport en AGE selon les techniques de cuisson, un écart que les régulateurs comblent en encourageant des dosages standardisés pour les AGE dérivés du méthylglyoxal. Le règlement de la Commission (UE) 2023/915 codifie les niveaux maximaux de contaminants, faisant des tests AGE en laboratoire une partie intégrante des flux de travail de conformité. Les producteurs alimentaires adoptent l'analyse des AGE pour les allégations d'étiquetage, générant une nouvelle cohorte d'acheteurs qui se situait auparavant en dehors de la recherche biomédicale. L'élargissement structurel des marchés finaux soutient une hausse pluriannuelle des ventes pour les fournisseurs capables de traduire l'expertise biomédicale en kits de tests alimentaires accrédités au sein du marché des produits de glycation avancée.

Avancées dans les Dispositifs de Fluorescence Minimalement Invasifs

Les lecteurs d'AGE portables basés sur l'autofluorescence cutanée réduisent la complexité de la manipulation des échantillons et élargissent la base d'utilisateurs au-delà des laboratoires spécialisés. Les capteurs multispectraux en proche infrarouge atteignent une précision glycémique de 9,98 % et offrent une architecture pouvant accueillir les longueurs d'onde des AGE, ouvrant la voie à une surveillance métabolique en temps réel. La microscopie à durée de vie de fluorescence permet en outre la cartographie des AGE au niveau cellulaire, ajoutant une valeur de spatioprotéomique aux flux de travail précliniques. Ces avancées matérielles démocratisent la mesure des AGE et créent une demande dérivée pour des matériaux de référence miniaturisés et des lames d'étalonnage. Les fournisseurs qui associent les standards à des extensions logicielles spécifiques aux dispositifs sont bien positionnés pour capter les nouveaux bassins de revenus au sein du marché des produits de glycation avancée.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel |

|---|---|---|---|

| Absence de standardisation clinique pour les biomarqueurs AGE | -1.40% | Mondial, affectant particulièrement les voies d'approbation réglementaire | Long terme (≥ 4 ans) |

| Coût élevé des instruments analytiques avancés | -0.80% | Marchés émergents et institutions de recherche de taille moyenne | Moyen terme (2 à 4 ans) |

| Goulots d'étranglement de l'approvisionnement en réactifs AGE non fluorescents de haute pureté | -0.60% | Mondial, avec un impact aigu sur les applications de recherche spécialisées | Court terme (≤ 2 ans) |

| Problèmes éthiques liés aux protéines modifiées par les AGE d'origine animale | -0.40% | UE et Amérique du Nord, avec des effets réglementaires en cascade | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Absence de Standardisation Clinique pour les Biomarqueurs AGE

Bien que les orientations de la FDA sur les tests développés en laboratoire aient clarifié les exigences générales en 2024, aucun consensus n'existe sur les espèces d'AGE méritant une mesure clinique de routine. Des études montrent que la carboxyméthyl-lysine, la pentosidine et le dimère méthylglyoxal-lysine exercent des poids pathologiques différents, mais les valeurs de référence restent indéfinies dans des populations diverses. Cette incertitude décourage les médecins d'adopter les tests AGE comme critères diagnostiques et freine le remboursement par les payeurs. Les développeurs pharmaceutiques hésitent à sélectionner des critères d'évaluation AGE pour les essais pivots sans seuils approuvés par les régulateurs, ralentissant les ventes de réactifs compagnons. Jusqu'à l'émergence de lignes directrices cliniques harmonisées, la croissance du marché repose davantage sur les canaux de recherche que sur les canaux diagnostiques au sein du marché des produits de glycation avancée.

Coût Élevé des Instruments Analytiques Avancés

Les spectromètres de masse à haute résolution et les systèmes de chromatographie liquide ultra-haute performance sont indispensables pour le profilage complet des AGE, mais leurs prix d'acquisition dépassent souvent 1 million USD par unité. Les coûts d'exploitation augmentent encore en raison des contrats de maintenance et de la main-d'œuvre spécialisée. Les contraintes budgétaires pèsent le plus lourdement sur les marchés émergents et les universités de taille moyenne, les contraignant à externaliser les tests auprès d'organisations de recherche sous contrat. L'obstacle en capital concentre l'adoption dans les centres bien financés et ralentit la diffusion dans les régions sensibles aux prix. Bien que les réactifs recombinants promettent des coûts de consommables plus faibles, l'économie totale des dosages reste dominée par l'amortissement des instruments, limitant l'expansion globale du marché des produits de glycation avancée dans les zones géographiques sous-capitalisées.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : La Sophistication Croissante Stimule l'Adoption des Standards Non Fluorescents

Les standards non fluorescents contrôlaient 58,7 % du marché des produits de glycation avancée en 2024, reflétant leur capacité à éliminer les interférences d'autofluorescence et à quantifier les adduits d'AGE individuels avec une résolution à la ppm unique. Les chercheurs se tournent vers la carboxyéthyl-lysine marquée aux isotopes et les dérivés du méthylglyoxal pour étalonner les méthodes de chromatographie liquide couplée à la spectrométrie de masse qui cartographient la charge précise en AGE au niveau tissulaire. Les calibrants fluorescents conservent leur utilité pour les criblages à haut débit et les protocoles existants, mais enregistrent une croissance plus lente à mesure que les laboratoires migrent vers les plateformes de chromatographie liquide couplée à la spectrométrie de masse.

Le groupe « Autres », couvrant les constructions sRAGE recombinantes et les nano-étiquettes hybrides, devrait progresser à un CAGR de 11,8 % jusqu'en 2030, dépassant le cœur de marché. Le biotin-sRAGE de Morinaga Bio Science Research Institute, lancé en 2025, illustre comment l'expression dans des vers à soie génétiquement modifiés améliore la cohérence des lots et atténue le risque d'approvisionnement d'origine animale. À mesure que les fournisseurs associent des protéines recombinantes à des liants synthétiques, les gammes de produits brouillent les frontières classiques et alimentent une demande supplémentaire. Cette évolution maintient une croissance à un chiffre élevé pour le marché des produits de glycation avancée, même si les prix de premier plan se compriment progressivement.

Par Application : La Neurodégénérescence Émerge comme le Segment à la Croissance la Plus Rapide

La recherche sur les complications du diabète représentait 22,8 % de la part du marché des produits de glycation avancée en 2024, ancrée par des études cardiovasculaires et rénales bien financées. Les protocoles d'essais mesurent systématiquement les AGE parallèlement à l'HbA1c pour capturer les dommages glycémiques à long terme.

La recherche sur les maladies neurodégénératives progresse désormais à un CAGR de 12,6 % jusqu'en 2030, portée par des données croissantes reliant les AGE à l'agrégation amyloïde et à la perte synaptique dans les maladies d'Alzheimer et de Parkinson. Les injections de financement de fondations telles que The Michael J. Fox Foundation amplifient la demande de dosages AGE ciblant le cerveau. Les domaines cardiovasculaire et rénal maintiennent une absorption régulière, tandis que les tests alimentaires et nutritionnels progressent à partir d'une base modeste dans le sillage des mandats réglementaires de l'UE. Collectivement, la diversification des applications protège le marché des produits de glycation avancée contre les fluctuations cycliques des financements dans un seul domaine pathologique.

Par Utilisateur Final : L'Entrée du Secteur Pharmaceutique Remodèle les Schémas de Demande

Les centres académiques détenaient une part de 18,5 % du marché des produits de glycation avancée en 2024, soulignant leur leadership historique dans la recherche mécanistique. Ces institutions restent des clients ancres pour les produits de catalogue large et les réactifs exploratoires.

Les entreprises pharmaceutiques et biotechnologiques, cependant, afficheront un CAGR de 10,9 % jusqu'en 2030 à mesure qu'elles intègrent les critères d'évaluation AGE dans les programmes de découverte de médicaments et de stratification des biomarqueurs. Le portefeuille d'inhibiteurs du NLRP3 et de sénolytiques de BioAge Labs illustre l'adoption translationnelle qui intègre les réactifs dans des flux de travail de tests bioanalytiques réglementés. Les laboratoires de diagnostic représentent une consommation de base constante, tandis que les organisations de recherche sous contrat agissent comme des multiplicateurs en servant des promoteurs dépourvus d'expertise interne en AGE. Ce basculement vers le développement thérapeutique commercial renforce la visibilité des revenus pour les fournisseurs opérant sur le marché des produits de glycation avancée.

Analyse Géographique

L'Amérique du Nord représentait 36,8 % du marché des produits de glycation avancée en 2024, soutenue par les dépenses fédérales de recherche et l'adoption précoce des plateformes de chromatographie liquide couplée à la spectrométrie de masse. Les financements du NIDDK et des NIH soutiennent des essais multicentriques qui stipulent des calibrants harmonisés, offrant aux fournisseurs des flux de volumes prévisibles. La voie structurée de la FDA pour les tests développés en laboratoire apporte une clarté réglementaire, encourageant les entreprises de diagnostic à codifier les kits AGE. Des fournisseurs de premier plan tels que Thermo Fisher élargissent les bases installées d'instruments grâce à des spectromètres de masse de nouvelle génération promettant des gains de sensibilité décuplés, consolidant les ventes de réactifs après-vente.

L'Europe maintient une forte présence grâce à une législation stricte en matière de sécurité alimentaire et à des réseaux de recherche pharmaceutique matures. Les orientations actualisées de l'EFSA sur les nouveaux aliments et le règlement (UE) 2023/915 contraignent les laboratoires alimentaires à quantifier les niveaux d'AGE, injectant une demande récurrente en dehors des secteurs biomédicaux de base. Les initiatives transfrontalières, notamment la collaboration de 550 millions USD de Novartis avec BioAge Labs, renforcent la standardisation des biomarqueurs sur les sites cliniques et stimulent une consommation de réactifs de qualité supérieure.

L'Asie-Pacifique est la région en expansion la plus rapide avec un CAGR de 8,4 % jusqu'en 2030, portée par un double effet de prévalence croissante du diabète et d'investissements biotechnologiques en hausse. La Chine développe la fabrication de réactifs de qualité BPF, réduisant les écarts de coûts historiques avec les fournisseurs occidentaux, tandis que le Japon tire parti de son savoir-faire analytique avancé pour développer des dispositifs de fluorescence haute fidélité. Le partenariat entre le KAIST et MilliporeSigma en Corée du Sud illustre comment les collaborations académiques-industrielles accélèrent le développement local de dosages. L'Inde et les économies d'Asie du Sud-Est ajoutent un potentiel de croissance supplémentaire à mesure que les agences de santé publique priorisent la surveillance des maladies métaboliques, assurant des flux de commandes soutenus sur le marché des produits de glycation avancée.

Paysage Concurrentiel

Une fragmentation modérée prévaut car la complexité technique restreint l'entrée de type marchandise. Thermo Fisher Scientific et Merck KGaA (MilliporeSigma) conservent leur leadership en regroupant instruments, consommables et services de validation. Le spectromètre de masse Stellar de Thermo Fisher, introduit en 2024, offre une sensibilité quantitative 10 fois supérieure, élevant la limite inférieure de détection pour les AGE dérivés du méthylglyoxal et renforçant l'entraînement des réactifs liés aux instruments. Des maisons spécialisées telles que Cell Biolabs et Cayman Chemical se concentrent sur des dérivés d'AGE de niche, tandis que Randox intègre les mesures d'AGE dans des panneaux de chimie multi-analytes ciblant les laboratoires hospitaliers.

Les voies stratégiques s'articulent autour de consortiums académiques et de licences technologiques. Les alliances de MilliporeSigma avec le KAIST et The Michael J. Fox Foundation offrent une visibilité précoce sur les modèles de maladies émergents nécessitant des standards AGE sur mesure. Les innovateurs en protéines recombinantes, représentés par Morinaga Bio Science Research Institute, défient les acteurs établis en éliminant les intrants d'origine animale et en sécurisant la résilience de l'approvisionnement. La concurrence par les prix reste contenue car les coûts de validation et les frais généraux des systèmes qualité créent un plancher tarifaire naturel.

Cependant, la diversification géographique de la fabrication en Chine et en Inde pourrait progressivement comprimer les marges au cours de la prochaine décennie. Dans l'ensemble, la différenciation repose sur les données de performance spécifiques aux dosages, les dossiers réglementaires et le support client de bout en bout sur l'ensemble du marché des produits de glycation avancée.

Leaders du Secteur des Produits de Glycation Avancée

Merck KGaA

Thermo Fisher Scientific Inc.

Abcam plc

Cell Biolabs Inc.

Diagnoptics Technologies BV

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mai 2024 : Morinaga Bio Science Research Institute a lancé le réactif recombinant Biotin-sRAGE produit dans des vers à soie génétiquement modifiés, offrant une stabilité améliorée pour les études de liaison aux AGE.

- Janvier 2025 : BioAge Labs a abandonné l'azélaprag en raison de résultats sur les enzymes hépatiques et a désigné BGE-102 comme son prochain candidat clinique.

- Septembre 2024 : Asahi Kasei Pharma a accepté de transférer son activité de diagnostic, y compris les réactifs métaboliques, à Nagase & Co. avec effet en juillet 2025, dans le but de stimuler la croissance dans le secteur de la santé.

Périmètre du Rapport Mondial sur le Marché des Produits de Glycation Avancée

| Standards et Réactifs AGE Fluorescents |

| Standards et Réactifs AGE Non Fluorescents |

| Autres |

| Recherche sur les Complications du Diabète |

| Recherche sur les Maladies Cardiovasculaires et Rénales |

| Recherche sur les Maladies Neurodégénératives |

| Recherche en Oncologie |

| Études Alimentaires et Nutritionnelles |

| Instituts Académiques et de Recherche |

| Entreprises Pharmaceutiques et Biotechnologiques |

| Laboratoires de Diagnostic |

| Laboratoires de Tests Alimentaires et des Boissons |

| Organisations de Recherche sous Contrat |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Type de Produit | Standards et Réactifs AGE Fluorescents | |

| Standards et Réactifs AGE Non Fluorescents | ||

| Autres | ||

| Par Application | Recherche sur les Complications du Diabète | |

| Recherche sur les Maladies Cardiovasculaires et Rénales | ||

| Recherche sur les Maladies Neurodégénératives | ||

| Recherche en Oncologie | ||

| Études Alimentaires et Nutritionnelles | ||

| Par Utilisateur Final | Instituts Académiques et de Recherche | |

| Entreprises Pharmaceutiques et Biotechnologiques | ||

| Laboratoires de Diagnostic | ||

| Laboratoires de Tests Alimentaires et des Boissons | ||

| Organisations de Recherche sous Contrat | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché des produits de glycation avancée en 2025 ?

La taille du marché des produits de glycation avancée s'élève à 2,25 milliards USD en 2025.

Quel CAGR est prévu pour ce marché jusqu'en 2030 ?

Le marché devrait enregistrer un CAGR de 6,8 % entre 2025 et 2030.

Quel segment de produit contribue le plus aux revenus ?

Les standards d'AGE non fluorescents contribuent à la plus grande part avec 20,7 % en 2024.

Quel domaine d'application connaît la croissance la plus rapide ?

La recherche sur les maladies neurodégénératives devrait se développer à un taux annuel de 12,6 % jusqu'en 2030.

Quelle région affiche le taux de croissance le plus élevé ?

L'Asie-Pacifique devrait connaître la croissance la plus rapide avec un CAGR anticipé de 8,4 % sur la période 2025-2030.

Quel facteur freine le plus l'adoption diagnostique généralisée des tests AGE ?

L'absence de plages de référence cliniques harmonisées à l'échelle mondiale pour les biomarqueurs AGE entrave l'intégration diagnostique de routine.

Dernière mise à jour de la page le: