Tamaño y Participación del Mercado de Productos Finales de Glicación Avanzada

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

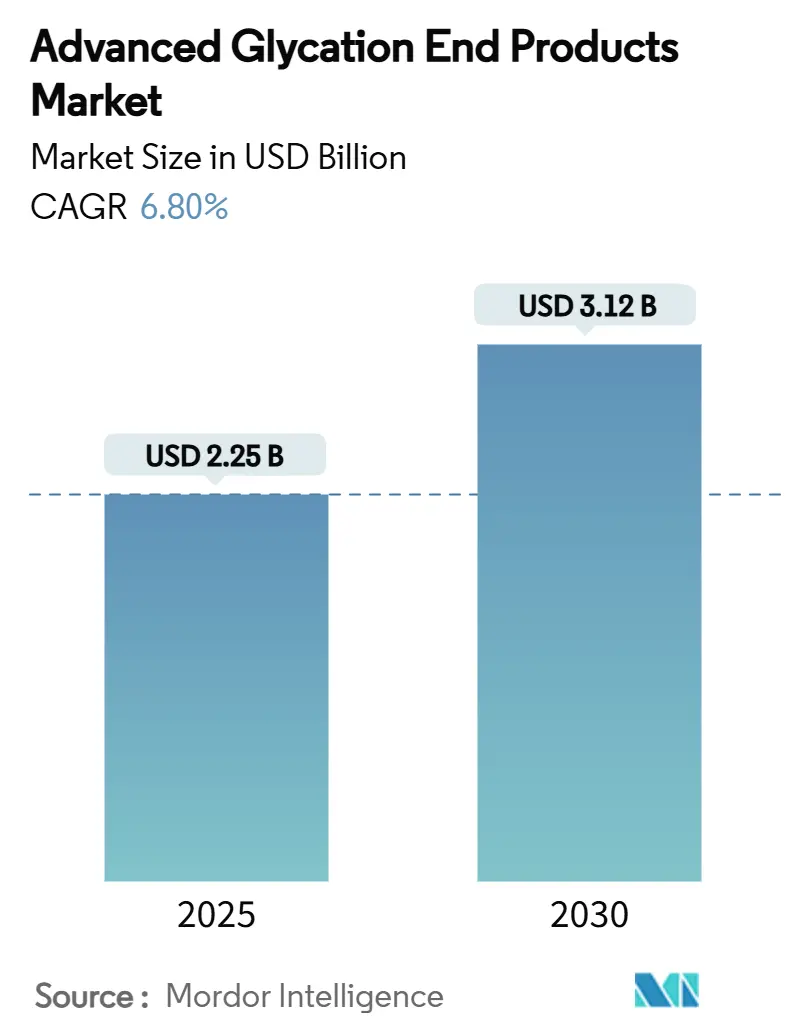

| Tamaño del Mercado (2025) | 2.25 Mil millones de dólares |

| Tamaño del Mercado (2030) | 3.12 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 6.80% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Productos Finales de Glicación Avanzada por Mordor Intelligence

El tamaño del mercado de Productos Finales de Glicación Avanzada se valúa en USD 2,25 mil millones en 2025 y se prevé que alcance los USD 3,12 mil millones en 2030, lo que refleja una CAGR del 6,8% durante el período. La expansión sostenida se apoya en el creciente reconocimiento de los AGE como biomarcadores confiables y dianas terapéuticas en trastornos metabólicos, cardiovasculares y neurodegenerativos, lo que impulsa la demanda de laboratorio de materiales de referencia altamente estandarizados. Los avances analíticos que ofrecen ganancias de sensibilidad de diez veces, junto con un cambio visible de protocolos de medición basados en fluorescencia hacia protocolos no fluorescentes, permiten a los laboratorios cuantificar especies individuales de AGE con mayor precisión. El impulso regulatorio en seguridad alimentaria y evaluaciones de nuevos alimentos amplía la demanda de pruebas comerciales, mientras que el interés por los lectores de AGE en el punto de atención crea un conjunto de oportunidades adyacentes para estándares de calibración y kits de reactivos de bajo volumen. Las restricciones en la cadena de suministro relacionadas con proteínas de origen animal persisten, aunque la aparición de sistemas de producción recombinante reduce la variabilidad y mejora la consistencia entre lotes. En conjunto, estas tendencias mantienen las barreras de entrada competitiva moderadamente altas y preservan una disciplina de precios saludable en todo el mercado de Productos Finales de Glicación Avanzada.

Conclusiones Clave del Informe

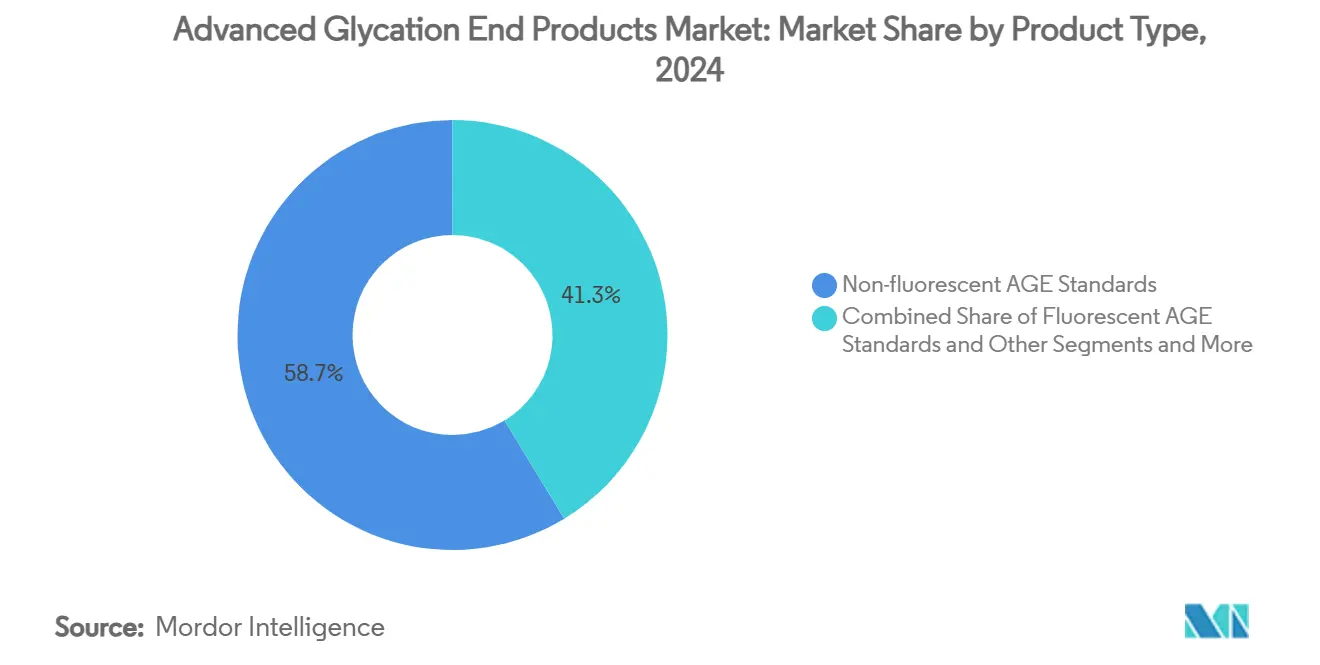

- Por tipo de producto, los estándares de AGE no fluorescentes representaron el 58,7% de la participación del mercado de Productos Finales de Glicación Avanzada en 2024, mientras que el subconjunto "Otros" se espera que avance a una CAGR del 11,8% hasta 2030.

- Por aplicación, la investigación de complicaciones de diabetes representó el 22,8% del tamaño del mercado de Productos Finales de Glicación Avanzada en 2024, mientras que la investigación de enfermedades neurodegenerativas registra la perspectiva de crecimiento más rápida con un 12,6% hasta 2030.

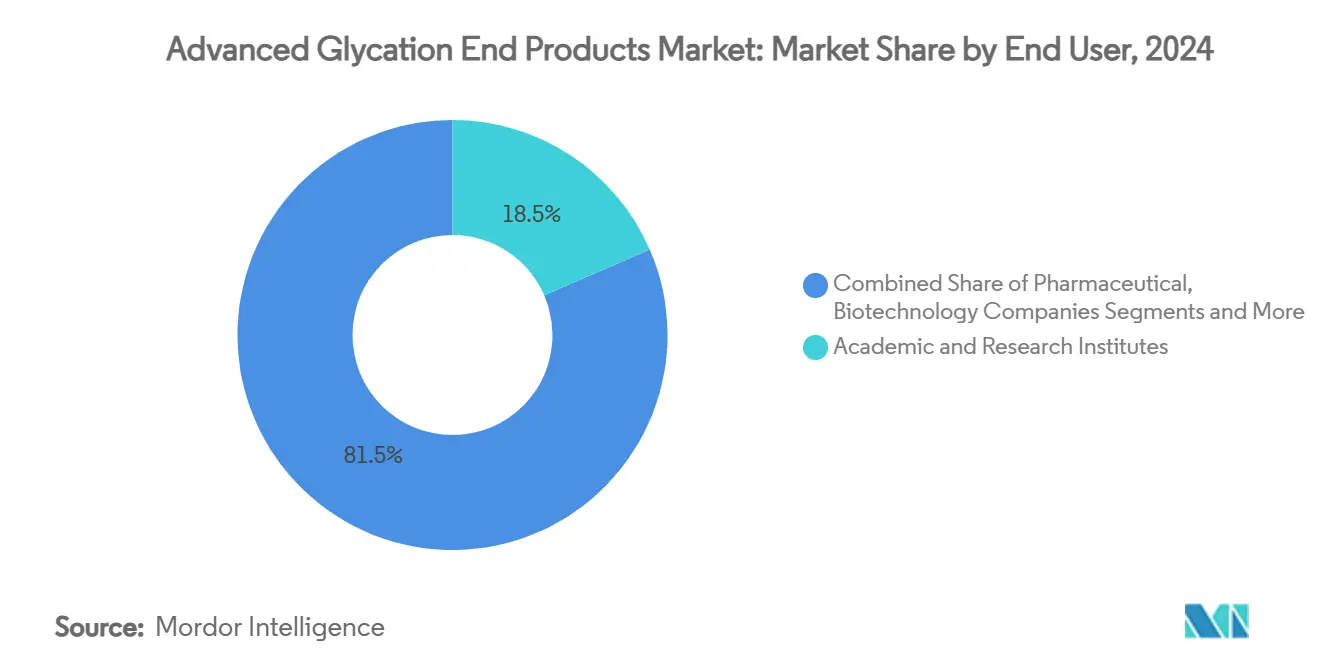

- Por usuario final, los institutos académicos y de investigación capturaron el 18,5% de la participación del tamaño del mercado de Productos Finales de Glicación Avanzada en 2024; las empresas farmacéuticas y de biotecnología registran la CAGR más sólida con un 10,9% hasta 2030.

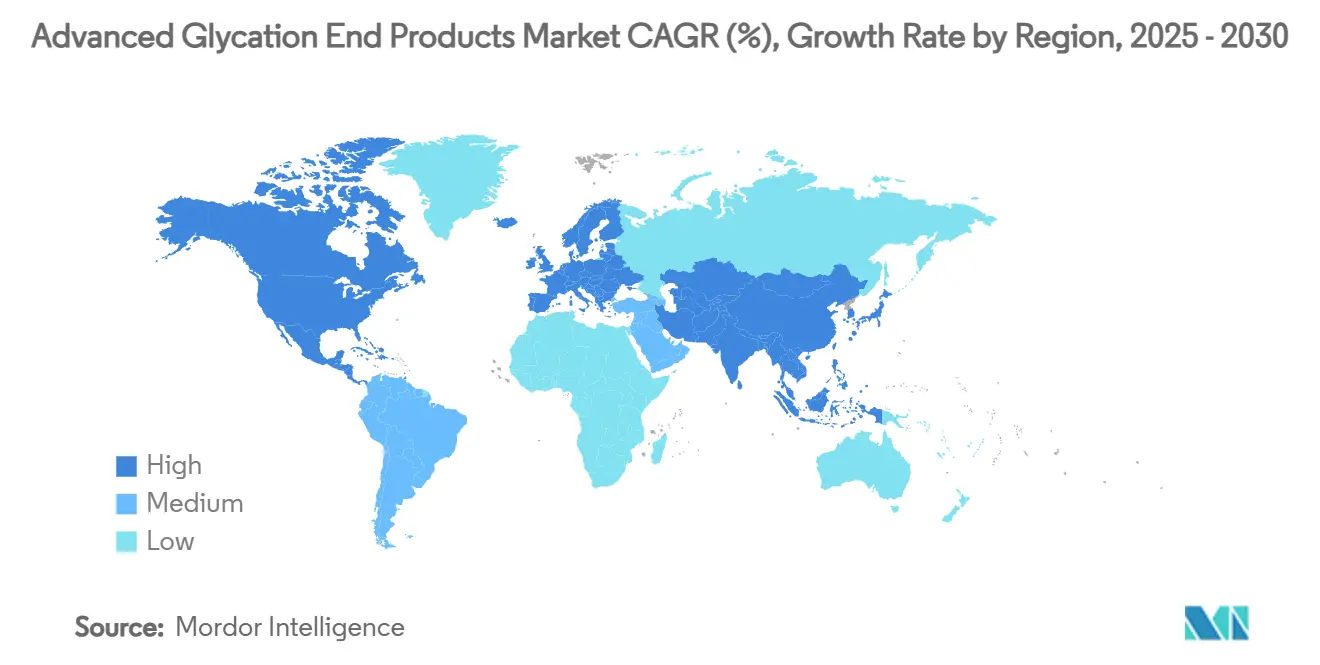

- Por geografía, América del Norte lideró con el 36,8% de la participación del mercado de Productos Finales de Glicación Avanzada en 2024, mientras que Asia Pacífico se prevé que se expanda a una CAGR del 8,4% en el mismo horizonte.

Tendencias e Información del Mercado Global de Productos Finales de Glicación Avanzada

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente prevalencia mundial de diabetes | +1.80% | Global, concentrado en Asia Pacífico y América del Norte | Largo plazo (≥ 4 años) |

| Creciente financiamiento de I+D para enfermedades crónicas vinculadas a AGE | +1.20% | América del Norte y UE, con extensión a Asia Pacífico | Mediano plazo (2–4 años) |

| Expansión de las pruebas de AGE en programas de seguridad alimentaria y etiquetado | +0.90% | Núcleo de la UE, con expansión a América del Norte | Mediano plazo (2–4 años) |

| Avances en dispositivos de fluorescencia mínimamente invasivos | +1.10% | Global, adopción temprana en mercados desarrollados | Corto plazo (≤ 2 años) |

| Límites emergentes de la UE sobre AGE en nutrición clínica y fórmula infantil | +0.70% | UE, con armonización hacia otras regiones | Largo plazo (≥ 4 años) |

| Auge en formulaciones cosméticas antiglicosilación que requieren estándares | +0.50% | Global, liderado por Asia Pacífico y América del Norte | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Prevalencia Mundial de Diabetes

La diabetes afecta las tasas de formación de AGE y, por lo tanto, ancla la demanda a largo plazo de estándares de referencia. Los programas de investigación sobre complicaciones diabéticas ya absorben el 22,8% del mercado de Productos Finales de Glicación Avanzada.[1]Krishna Adeshara, "Los Productos de Glicación de Proteínas se Asocian con la Progresión de la Enfermedad Renal y Eventos Cardiovasculares Incidentes en Individuos con Diabetes Tipo 1," Cardiovascular Diabetology, biomedcentral.com El NIDDK destinó USD 7,5 millones en 2024 para Centros de Investigación de Diabetes y otros USD 29,5 millones para la coordinación de TrialNet en 2025, ambos con mandato de ensayos de AGE armonizados. Un estudio poblacional de 77.143 adultos demostró que la autofluorescencia cutánea predice la mortalidad cardiovascular, lo que alienta a los médicos a integrar el cribado de AGE en la evaluación rutinaria de riesgos. Estas observaciones persuaden a los patrocinadores farmacéuticos a incluir puntos finales de AGE en los ensayos clínicos, lo que multiplica la demanda de calibrantes de alta pureza. A medida que el cribado pasa de la gestión reactiva de la diabetes al monitoreo proactivo cardiometabólico, el mercado de Productos Finales de Glicación Avanzada asegura una trayectoria de expansión duradera.

Creciente Financiamiento de I+D para Enfermedades Crónicas Vinculadas a AGE

Independientemente del control glucémico, los AGE están implicados en la neurodegeneración, el deterioro renal y el envejecimiento sistémico. BioAge Labs obtuvo USD 550 millones de Novartis en 2024 para desarrollar dianas farmacológicas modificadoras del envejecimiento, con protocolos de programa que exigen ensayos de AGE validados en cada sitio. Los Institutos Nacionales de Salud asignaron USD 29,5 millones a TrialNet, insistiendo en paneles de biomarcadores uniformes que incluyan especies clave de AGE.[2]Institutos Nacionales de Salud, "Centro de Coordinación para TrialNet de Diabetes Tipo 1 (U01 Ensayo Clínico Requerido)," nih.gov El estudio clínico de la Universidad de Chiba sobre el ribósido de nicotinamida en el síndrome de Werner también requirió métodos de cuantificación de AGE a medida. La concentración de financiamiento en centros de América del Norte y Europa amplifica el consumo regional de reactivos y consolida el liderazgo tecnológico. A medida que los alcances de la investigación se amplían desde indicaciones únicas hacia la biología del envejecimiento de múltiples vías, los laboratorios demandan un catálogo más amplio de estándares que impulsa ingresos incrementales en todo el mercado de Productos Finales de Glicación Avanzada.

Expansión de las Pruebas de AGE en Programas de Seguridad Alimentaria y Etiquetado

La guía de nuevos alimentos de la UE de 2025 obliga a los fabricantes a documentar el potencial de formación de AGE durante el procesamiento.[3]Autoridad Europea de Seguridad Alimentaria, "Navegando los Nuevos Alimentos: Lo que la Guía Actualizada de la EFSA Significa para las Evaluaciones de Seguridad," efsa.europa.eu Las encuestas dietéticas revelan una variación de 2,7 veces en la ingesta de AGE según las técnicas de cocción, una brecha que los reguladores abordan fomentando ensayos estandarizados para AGE derivados de metilglioxal. El Reglamento de la Comisión (UE) 2023/915 codifica los niveles máximos de contaminantes, convirtiendo las pruebas de AGE en laboratorio en parte de los flujos de trabajo de cumplimiento. Los productores de alimentos adoptan la analítica de AGE para declaraciones de etiquetado, generando una nueva cohorte de compradores que anteriormente estaba fuera de la investigación biomédica. La ampliación estructural de los mercados finales sustenta un incremento plurianual en las ventas para los proveedores capaces de traducir la experiencia biomédica en kits de pruebas alimentarias acreditados dentro del mercado de Productos Finales de Glicación Avanzada.

Avances en Dispositivos de Fluorescencia Mínimamente Invasivos

Los lectores portátiles de AGE basados en autofluorescencia cutánea reducen la complejidad del manejo de muestras y amplían la base de usuarios más allá de los laboratorios especializados. Los sensores multiespectrales de infrarrojo cercano logran una precisión de glucosa del 9,98% y ofrecen una arquitectura que puede adaptarse a las longitudes de onda de AGE, preparando el terreno para el monitoreo metabólico en tiempo real. La microscopía de imagen de tiempo de vida de fluorescencia permite además el mapeo de AGE a nivel celular, añadiendo valor de ómica espacial a los flujos de trabajo preclínicos. Estos avances de hardware democratizan la medición de AGE y crean una demanda derivada de materiales de referencia miniaturizados y portaobjetos de calibración. Los proveedores que combinan estándares con extensiones de software específicas para dispositivos están posicionados para capturar grupos de ingresos emergentes dentro del mercado de Productos Finales de Glicación Avanzada.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Falta de Estandarización Clínica para los Biomarcadores de AGE | -1.40% | Global, con impacto particular en las vías de aprobación regulatoria | Largo plazo (≥ 4 años) |

| Alto Costo de la Instrumentación Analítica Avanzada | -0.80% | Mercados emergentes e instituciones de investigación más pequeñas | Mediano plazo (2–4 años) |

| Cuellos de Botella en el Suministro de Reactivos de AGE No Fluorescentes de Alta Pureza | -0.60% | Global, con impacto agudo en aplicaciones de investigación especializadas | Corto plazo (≤ 2 años) |

| Problemas Éticos con Proteínas Modificadas por AGE de Origen Animal | -0.40% | UE y América del Norte, con efectos regulatorios derivados | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Falta de Estandarización Clínica para los Biomarcadores de AGE

Aunque la guía de la FDA sobre pruebas desarrolladas en laboratorio aclaró los requisitos generales en 2024, no existe consenso sobre qué especies de AGE merecen medición clínica rutinaria. Los estudios muestran que la carboximetil-lisina, la pentosidina y el dímero de metilglioxal-lisina ejercen diferentes pesos patológicos, aunque los rangos de referencia siguen sin definirse en poblaciones diversas. Esta incertidumbre desalienta a los médicos de adoptar las pruebas de AGE como criterios diagnósticos y restringe el reembolso por parte de los pagadores. Los desarrolladores farmacéuticos dudan en seleccionar puntos finales de AGE para ensayos fundamentales sin valores de corte respaldados por los reguladores, lo que ralentiza las ventas de reactivos complementarios. Hasta que surjan directrices clínicas armonizadas, el crecimiento del mercado depende más de los canales de investigación que de los diagnósticos dentro del mercado de Productos Finales de Glicación Avanzada.

Alto Costo de la Instrumentación Analítica Avanzada

Los espectrómetros de masas de alta resolución y los sistemas de cromatografía líquida de ultra alto rendimiento son esenciales para la caracterización integral de AGE, aunque los precios de adquisición suelen superar el millón de USD por unidad. Los costos operativos aumentan aún más debido a los contratos de servicio y la mano de obra especializada. Las restricciones presupuestarias afectan con mayor intensidad a los mercados emergentes y a las universidades de nivel medio, obligándolas a externalizar las pruebas a organizaciones de investigación por contrato. La barrera de capital concentra la adopción en centros bien financiados y ralentiza la difusión en regiones sensibles al precio. Aunque los reactivos recombinantes prometen menores costos de consumibles, la economía total del ensayo sigue dominada por la depreciación de los instrumentos, lo que limita la expansión general del mercado de Productos Finales de Glicación Avanzada en geografías con escaso capital.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: La Creciente Sofisticación Impulsa la Adopción No Fluorescente

Los estándares no fluorescentes controlaron el 58,7% del mercado de Productos Finales de Glicación Avanzada en 2024, lo que refleja su capacidad para eliminar la interferencia de la autofluorescencia y cuantificar aductos individuales de AGE con resolución de partes por millón. Los investigadores recurren a la carboxietil-lisina marcada con isótopos y a los derivados de metilglioxal para calibrar los métodos de cromatografía líquida acoplada a espectrometría de masas que mapean la carga precisa de AGE a nivel tisular. Los calibrantes fluorescentes conservan su utilidad para cribados de alto rendimiento y protocolos heredados, pero registran un crecimiento más lento a medida que los laboratorios migran hacia plataformas de cromatografía líquida acoplada a espectrometría de masas.

El grupo "Otros", que abarca constructos de sRAGE recombinante y nanomarcadores híbridos, se proyecta que crecerá a una CAGR del 11,8% hasta 2030, superando al núcleo. La biotina-sRAGE del Instituto de Investigación en Biociencias de Morinaga, lanzada en 2025, ilustra cómo la expresión en gusanos de seda genéticamente modificados mejora la consistencia entre lotes y mitiga el riesgo de suministro de origen animal. A medida que los proveedores combinan proteínas recombinantes con enlazadores sintéticos, las líneas de productos difuminan los límites clásicos e impulsan la demanda incremental. Esta evolución sostiene un crecimiento de un solo dígito alto para el mercado de Productos Finales de Glicación Avanzada incluso cuando los precios de referencia se comprimen gradualmente.

Por Aplicación: La Neurodegeneración Emerge como el Segmento de Mayor Crecimiento

La investigación de complicaciones de diabetes representó el 22,8% de la participación del mercado de Productos Finales de Glicación Avanzada en 2024, respaldada por estudios cardiovasculares y renales bien financiados. Los protocolos de ensayo miden rutinariamente los AGE junto con la HbA1c para capturar el daño glucémico a largo plazo.

La investigación de enfermedades neurodegenerativas avanza ahora a una CAGR del 12,6% hasta 2030, impulsada por datos crecientes que vinculan los AGE con la agregación de amiloide y la pérdida sináptica en la enfermedad de Alzheimer y la enfermedad de Parkinson. Las inyecciones de financiamiento de fundaciones como The Michael J. Fox Foundation amplifican la demanda de ensayos de AGE dirigidos al cerebro. Los campos cardiovascular y renal mantienen una absorción constante, mientras que las pruebas de alimentos y nutrición crecen desde una base modesta impulsadas por los mandatos regulatorios de la UE. En conjunto, la diversificación de aplicaciones amortigua el mercado de Productos Finales de Glicación Avanzada frente a las oscilaciones cíclicas de financiamiento en cualquier área de enfermedad individual.

Por Usuario Final: La Entrada Farmacéutica Remodela los Patrones de Demanda

Los centros académicos mantuvieron una participación del 18,5% en el mercado de Productos Finales de Glicación Avanzada en 2024, lo que subraya su liderazgo histórico en la investigación mecanicista. Estas instituciones siguen siendo clientes ancla para productos de catálogo amplio y reactivos exploratorios.

Sin embargo, las empresas farmacéuticas y de biotecnología registrarán una CAGR del 10,9% hasta 2030 a medida que incorporan puntos finales de AGE en programas de descubrimiento de fármacos y estratificación de biomarcadores. La cartera de inhibidores de NLRP3 y senolíticos de BioAge Labs ejemplifica la adopción traslacional que incorpora reactivos en flujos de trabajo de pruebas bioanalíticas reguladas. Los laboratorios de diagnóstico representan un consumo de referencia constante, mientras que las organizaciones de investigación por contrato actúan como multiplicadores al dar servicio a patrocinadores que carecen de experiencia interna en AGE. Este giro hacia el desarrollo terapéutico comercial refuerza la visibilidad de los ingresos para los proveedores que operan en el mercado de Productos Finales de Glicación Avanzada.

Análisis Geográfico

América del Norte reclamó el 36,8% del mercado de Productos Finales de Glicación Avanzada en 2024, impulsada por los desembolsos de investigación federales y la adopción temprana de plataformas de cromatografía líquida acoplada a espectrometría de masas. El financiamiento del NIDDK y los Institutos Nacionales de Salud respalda ensayos multicéntricos que estipulan calibrantes armonizados, lo que proporciona a los proveedores flujos de volumen predecibles. La vía estructurada de la FDA para las pruebas desarrolladas en laboratorio brinda claridad regulatoria, alentando a las empresas de diagnóstico a codificar los kits de AGE. Los principales proveedores como Thermo Fisher amplían las bases instaladas de instrumentos a través de espectrómetros de masas de próxima generación que prometen ganancias de sensibilidad de diez veces, consolidando las ventas de reactivos de posventa.

Europa mantiene una fuerte presencia gracias a la estricta legislación de seguridad alimentaria y a las maduras redes de investigación farmacéutica. La guía actualizada de nuevos alimentos de la EFSA y el Reglamento (UE) 2023/915 obligan a los laboratorios de alimentos a cuantificar los niveles de AGE, inyectando demanda recurrente fuera de los sectores biomédicos principales. Las iniciativas transfronterizas, incluida la colaboración de Novartis de USD 550 millones con BioAge Labs, refuerzan la estandarización de biomarcadores en los sitios clínicos y estimulan el consumo de reactivos de mayor calidad.

Asia Pacífico es la región de expansión más rápida con una CAGR del 8,4% hasta 2030, impulsada por el doble efecto del aumento de la prevalencia de diabetes y la creciente inversión en biotecnología. China escala la fabricación de reactivos de grado GMP, reduciendo las brechas de costos históricas con los proveedores occidentales, mientras que Japón aprovecha el conocimiento analítico avanzado para desarrollar dispositivos de fluorescencia de alta fidelidad. La asociación de Corea del Sur entre KAIST y MilliporeSigma ejemplifica cómo las alianzas académico-industriales aceleran el desarrollo local de ensayos. India y las economías del Sudeste Asiático añaden un potencial incremental a medida que las agencias de salud pública priorizan la vigilancia de enfermedades metabólicas, asegurando flujos de pedidos sostenidos hacia el mercado de Productos Finales de Glicación Avanzada.

Panorama Competitivo

Prevalece una fragmentación moderada ya que la complejidad técnica restringe la entrada de tipo commodity. Thermo Fisher Scientific y Merck KGaA (MilliporeSigma) mantienen el liderazgo al combinar instrumentos, consumibles y servicios de validación. El espectrómetro de masas Stellar de Thermo Fisher, introducido en 2024, proporciona una sensibilidad cuantitativa 10 veces mayor, elevando la detección del límite inferior para los AGE derivados de metilglioxal y reforzando el arrastre de reactivos vinculados a instrumentos. Las casas especializadas como Cell Biolabs y Cayman Chemical se centran en derivados de AGE de nicho, mientras que Randox incorpora las mediciones de AGE en paneles de química multianalito dirigidos a laboratorios hospitalarios.

Las rutas estratégicas se centran en consorcios académicos y licencias de tecnología. Las alianzas de MilliporeSigma con KAIST y The Michael J. Fox Foundation otorgan visibilidad temprana sobre modelos de enfermedades emergentes que requieren estándares de AGE a medida. Los innovadores en proteínas recombinantes, representados por el Instituto de Investigación en Biociencias de Morinaga, desafían a los titulares al eliminar los insumos de origen animal y asegurar la resiliencia del suministro. La competencia de precios permanece contenida porque los costos de validación y los gastos generales del sistema de calidad crean precios mínimos naturales.

Sin embargo, la diversificación geográfica de la fabricación en China e India podría comprimir gradualmente los márgenes durante la próxima década. En general, la diferenciación depende de los datos de rendimiento específicos del ensayo, los expedientes regulatorios y el soporte integral al cliente en todo el mercado de Productos Finales de Glicación Avanzada.

Líderes de la Industria de Productos Finales de Glicación Avanzada

Merck KGaA

Thermo Fisher Scientific Inc.

Abcam plc

Cell Biolabs Inc.

Diagnoptics Technologies BV

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2024: El Instituto de Investigación en Biociencias de Morinaga lanzó el reactivo recombinante Biotina-sRAGE producido en gusanos de seda genéticamente modificados, ofreciendo mayor estabilidad para estudios de unión de AGE.

- Enero de 2025: BioAge Labs discontinuó el azelaprag debido a hallazgos de enzimas hepáticas y nominó a BGE-102 como su próximo candidato clínico.

- Septiembre de 2024: Asahi Kasei Pharma acordó transferir su negocio de diagnóstico, incluidos los reactivos metabólicos, a Nagase & Co. con efecto a partir de julio de 2025, con el objetivo de impulsar el crecimiento en el sector de la salud.

Alcance del Informe Global del Mercado de Productos Finales de Glicación Avanzada

| Estándares y Reactivos de AGE Fluorescentes |

| Estándares y Reactivos de AGE No Fluorescentes |

| Otros |

| Investigación de Complicaciones de Diabetes |

| Investigación de Enfermedades Cardiovasculares y Renales |

| Investigación de Enfermedades Neurodegenerativas |

| Investigación en Oncología |

| Estudios de Alimentos y Nutrición |

| Institutos Académicos y de Investigación |

| Empresas Farmacéuticas y de Biotecnología |

| Laboratorios de Diagnóstico |

| Laboratorios de Pruebas de Alimentos y Bebidas |

| Organizaciones de Investigación por Contrato |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Producto | Estándares y Reactivos de AGE Fluorescentes | |

| Estándares y Reactivos de AGE No Fluorescentes | ||

| Otros | ||

| Por Aplicación | Investigación de Complicaciones de Diabetes | |

| Investigación de Enfermedades Cardiovasculares y Renales | ||

| Investigación de Enfermedades Neurodegenerativas | ||

| Investigación en Oncología | ||

| Estudios de Alimentos y Nutrición | ||

| Por Usuario Final | Institutos Académicos y de Investigación | |

| Empresas Farmacéuticas y de Biotecnología | ||

| Laboratorios de Diagnóstico | ||

| Laboratorios de Pruebas de Alimentos y Bebidas | ||

| Organizaciones de Investigación por Contrato | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de Productos Finales de Glicación Avanzada en 2025?

El tamaño del mercado de Productos Finales de Glicación Avanzada se sitúa en USD 2,25 mil millones en 2025.

¿Qué CAGR se proyecta para este mercado hasta 2030?

Se prevé que el mercado registre una CAGR del 6,8% entre 2025 y 2030.

¿Qué segmento de producto lidera en contribución de ingresos?

Los estándares de AGE no fluorescentes contribuyen con la mayor participación con un 20,7% en 2024.

¿Qué área de aplicación crece más rápido?

Se proyecta que la investigación de enfermedades neurodegenerativas se expanda a un 12,6% anual hasta 2030.

¿Qué región muestra la tasa de crecimiento más alta?

Asia Pacífico está preparada para crecer más rápidamente con una CAGR anticipada del 8,4% durante 2025-2030.

¿Qué factor restringe más la adopción diagnóstica generalizada de las pruebas de AGE?

La falta de rangos de referencia clínicos globalmente armonizados para los biomarcadores de AGE dificulta la integración diagnóstica rutinaria.

Última actualización de la página el: