高度糖化最終産物市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

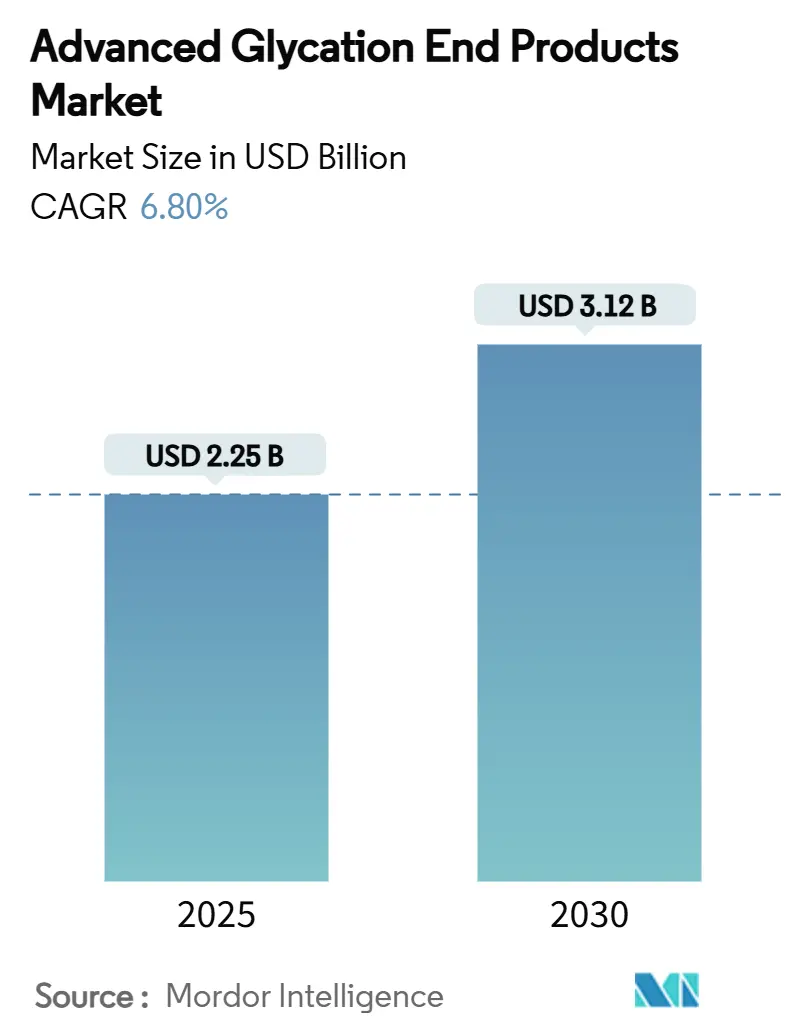

| 市場規模 (2025) | 2.25 十億米ドル |

| 市場規模 (2030) | 3.12 十億米ドル |

| 成長率 (2025 - 2030) | 6.80% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる高度糖化最終産物市場分析

高度糖化最終産物市場規模は2025年に22億5,000万米ドルと評価され、2030年までに31億2,000万米ドルに達すると予測されており、同期間に6.8%のCAGRを反映しています。安定した拡大は、代謝疾患、心血管疾患、神経変性疾患にわたる信頼性の高いバイオマーカーおよび治療標的としてのAGEの認知度向上に支えられており、高度に標準化された参照材料に対する実験室需要を牽引しています。10倍の感度向上をもたらす分析上の革新と、蛍光ベースから非蛍光測定プロトコルへの顕著なシフトにより、実験室は個々のAGE種をより高い精度で定量化できるようになっています。食品安全および新規食品評価における規制上の勢いが商業的な試験需要を拡大させる一方、ポイントオブケアAGEリーダーへの需要は、較正標準品および少量試薬キットに対する隣接する機会を生み出しています。動物由来タンパク質に関するサプライチェーンの制約は依然として続いていますが、組換え生産システムの台頭により変動性が低減され、ロット間の一貫性が向上しています。これらのトレンドが相まって、競争参入障壁を適度に高く維持し、高度糖化最終産物市場全体で健全な価格規律を保っています。

主要レポートのポイント

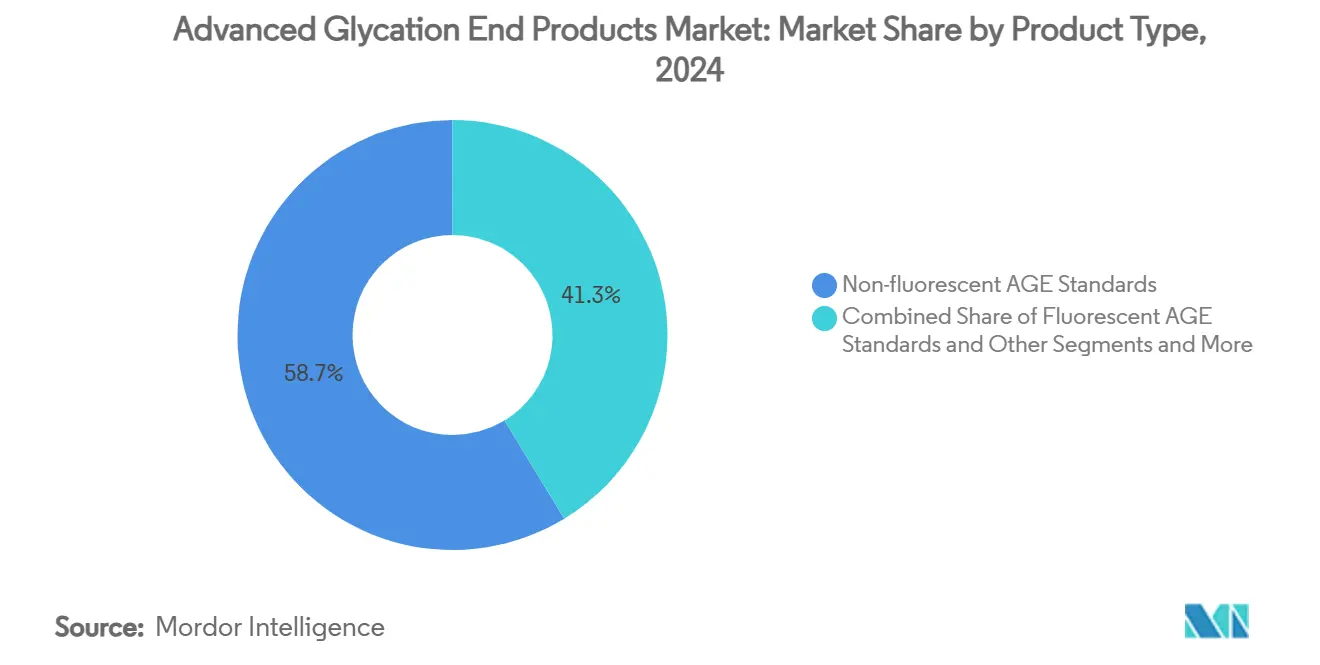

- 製品タイプ別では、非蛍光AGE標準品が2024年の高度糖化最終産物市場シェアの58.7%を占め、一方「その他」サブセットは2030年にかけて11.8%のCAGRで拡大する見込みです。

- 用途別では、糖尿病合併症研究が2024年の高度糖化最終産物市場規模の22.8%を占め、神経変性疾患研究が2030年にかけて12.6%と最も高い成長見通しを示しています。

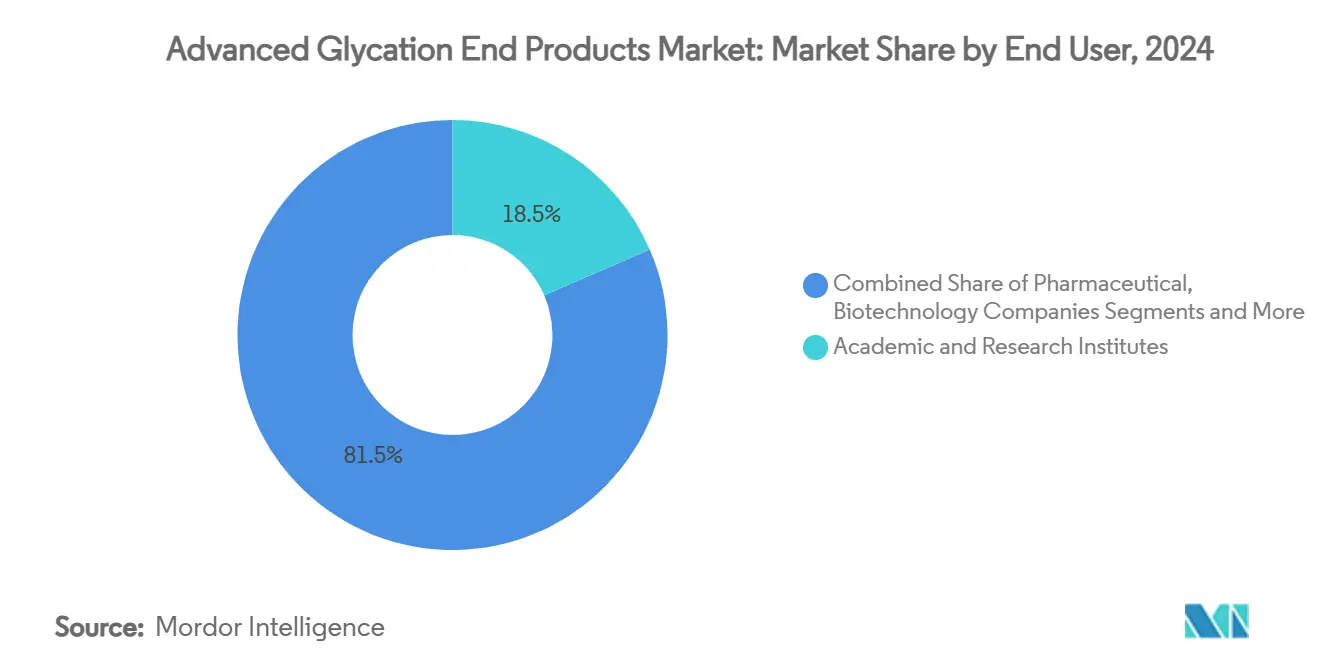

- エンドユーザー別では、学術・研究機関が2024年の高度糖化最終産物市場規模の18.5%のシェアを獲得し、製薬・バイオテクノロジー企業が2030年にかけて10.9%と最も高いCAGRを記録しています。

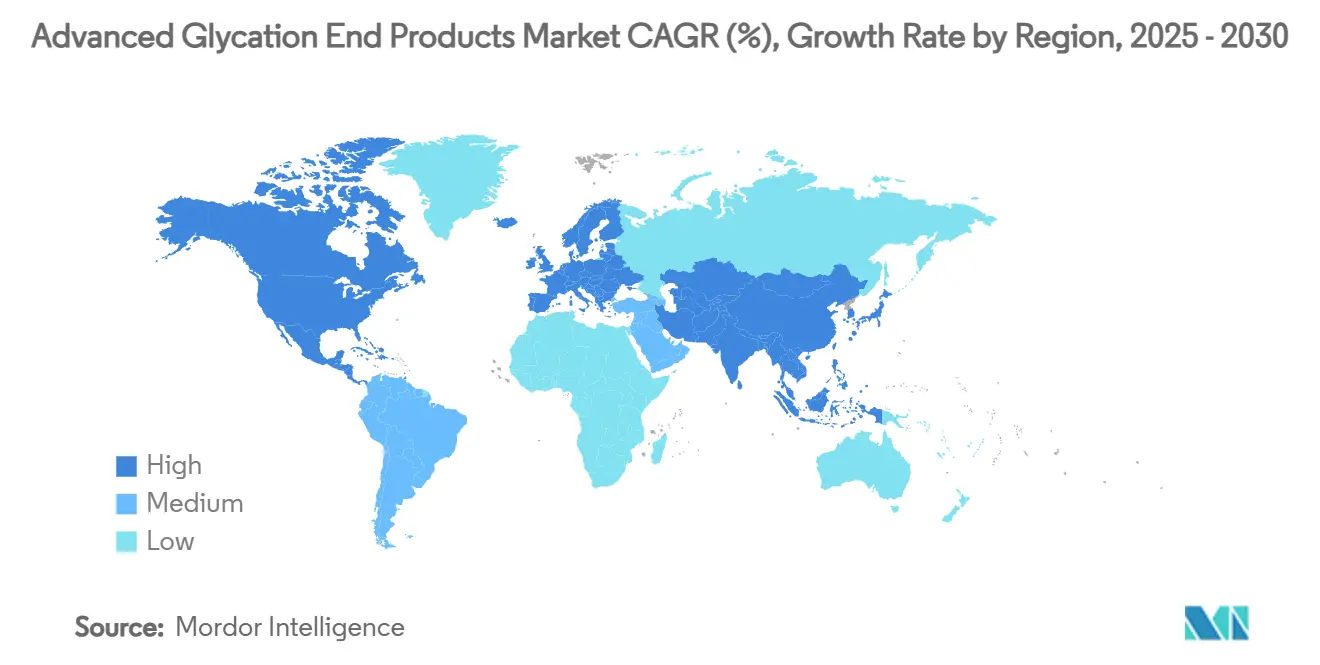

- 地域別では、北米が2024年の高度糖化最終産物市場シェアの36.8%をリードし、アジア太平洋は同期間に8.4%のCAGRで拡大すると予測されています。

世界の高度糖化最終産物市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 世界的な糖尿病有病率の上昇 | +1.80% | 世界規模、アジア太平洋および北米に集中 | 長期(4年以上) |

| AGE関連慢性疾患に対するR&D資金の増加 | +1.20% | 北米およびEU、アジア太平洋への波及 | 中期(2~4年) |

| 食品安全・表示プログラムにおけるAGE試験の拡大 | +0.90% | EUが中心、北米へ拡大 | 中期(2~4年) |

| 低侵襲蛍光デバイスの進歩 | +1.10% | 世界規模、先進市場での早期採用 | 短期(2年以内) |

| 臨床栄養・乳児用調製粉乳におけるAGEに関するEUの新たな規制上限 | +0.70% | EU、他地域への調和化 | 長期(4年以上) |

| 標準品を必要とする抗糖化化粧品処方の急増 | +0.50% | 世界規模、アジア太平洋および北米が主導 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

世界的な糖尿病有病率の上昇

糖尿病はAGE形成速度に影響を与えるため、参照標準品に対する長期的な需要の基盤となっています。糖尿病合併症に関する研究プログラムはすでに高度糖化最終産物市場の22.8%を吸収しています。[1]Krishna Adeshara、「タンパク質糖化産物は1型糖尿病患者における腎疾患の進行および心血管イベントの発生と関連する」、Cardiovascular Diabetology、biomedcentral.com 米国国立糖尿病・消化器・腎疾患研究所(NIDDK)は2024年に糖尿病研究センターへ750万米ドル、2025年のTrialNet調整へさらに2,950万米ドルを充当しており、いずれも統一されたAGEアッセイを義務付けています。77,143人の成人を対象とした集団ベースの研究では、皮膚自家蛍光が心血管死亡率を予測することが示され、臨床医がAGEスクリーニングを日常的なリスク評価に組み込むよう促しています。これらの知見は製薬スポンサーを説得して臨床試験にAGEエンドポイントを含めさせ、高純度較正物質への需要を倍増させています。スクリーニングが反応的な糖尿病管理から積極的な心代謝モニタリングへとシフトするにつれ、高度糖化最終産物市場は持続的な拡大経路を確保しています。

AGE関連慢性疾患に対するR&D資金の増加

血糖コントロールとは独立して、AGEは神経変性、腎機能低下、全身性老化に関与しています。BioAge Labsは2024年にNovartisから5億5,000万米ドルを確保し、加齢修飾薬の標的を追求しており、プログラムプロトコルは各サイトで検証済みのAGEアッセイを要求しています。米国国立衛生研究所(NIH)はTrialNetに2,950万米ドルを配分し、主要なAGE種を含む統一バイオマーカーパネルを要求しています。[2]米国国立衛生研究所、「1型糖尿病TrialNetの調整センター(U01臨床試験必須)」、nih.gov ウェルナー症候群におけるニコチンアミドリボシドに関する千葉大学の臨床研究も、特注のAGE定量化方法を必要としました。北米および欧州のハブへの資金集中は、地域の試薬消費を拡大させ、技術的リーダーシップを強固にしています。研究範囲が単一適応症から多経路老化生物学へと広がるにつれ、実験室はより幅広い標準品カタログを求め、高度糖化最終産物市場全体で段階的な収益を生み出しています。

食品安全・表示プログラムにおけるAGE試験の拡大

EUの2025年新規食品ガイダンスは、製造業者に加工中のAGE形成ポテンシャルを文書化することを義務付けています。[3]欧州食品安全機関(EFSA)、「新規食品のナビゲート:EFSAの更新されたガイダンスが安全性評価に意味すること」、efsa.europa.eu 食事調査では、調理技術に基づくAGE摂取量に2.7倍の変動があることが明らかになっており、規制当局はメチルグリオキサール由来AGEの標準化されたアッセイを奨励することでこのギャップに対処しています。欧州委員会規則(EU)2023/915は最大汚染物質レベルを成文化し、実験室のAGE試験をコンプライアンスワークフローの一部としています。食品生産者はラベル表示のためにAGE分析を採用し、以前は生物医学研究の外側にいた新たな購買層を生み出しています。エンドマーケットの構造的な拡大は、生物医学的専門知識を認定食品試験キットに転換できるサプライヤーにとって、高度糖化最終産物市場における複数年にわたる売上増加を支えています。

低侵襲蛍光デバイスの進歩

皮膚自家蛍光に基づくポータブルAGEリーダーは、サンプル処理の複雑さを軽減し、専門実験室を超えてユーザーベースを拡大します。近赤外線マルチスペクトルセンサーは9.98%のグルコース精度を達成し、AGE波長に対応できるアーキテクチャを提供することで、リアルタイム代謝モニタリングへの道を開いています。蛍光寿命イメージング顕微鏡法はさらに細胞レベルのAGEマッピングを可能にし、前臨床ワークフローに空間オミクスの価値を付加しています。これらのハードウェアの進歩はAGE測定を民主化し、小型化された参照材料および較正スライドへの波及需要を生み出しています。デバイス固有のソフトウェア拡張機能と標準品をバンドルするサプライヤーは、高度糖化最終産物市場内の新興収益プールを獲得する立場にあります。

制約の影響分析*

| 制約 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| AGEバイオマーカーの臨床標準化の欠如 | -1.40% | 世界規模、特に規制承認経路に影響 | 長期(4年以上) |

| 高度分析機器の高コスト | -0.80% | 新興市場および中小規模の研究機関 | 中期(2~4年) |

| 高純度非蛍光AGE試薬の供給ボトルネック | -0.60% | 世界規模、特殊研究用途への深刻な影響 | 短期(2年以内) |

| 動物由来AGE修飾タンパク質に関する倫理的問題 | -0.40% | EUおよび北米、規制上の波及効果 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

AGEバイオマーカーの臨床標準化の欠如

2024年に実験室開発試験に関するFDAガイダンスが包括的な要件を明確化したものの、どのAGE種が日常的な臨床測定に値するかについてのコンセンサスは存在しません。研究では、カルボキシメチルリジン、ペントシジン、メチルグリオキサールリジンダイマーが異なる病理学的重みを持つことが示されていますが、多様な集団にわたる参照範囲は依然として未定義のままです。この不確実性は、医師がAGE検査を診断基準として採用することを妨げ、支払者の償還を抑制しています。製薬開発者は、規制当局が承認したカットオフ値なしにAGEエンドポイントを重要試験に選択することをためらい、コンパニオン試薬の販売を遅らせています。統一された臨床ガイドラインが出現するまで、高度糖化最終産物市場における市場成長は診断チャネルよりも研究チャネルに大きく依存しています。

高度分析機器の高コスト

高分解能質量分析計および超高性能液体クロマトグラフィーシステムは包括的なAGEプロファイリングに不可欠ですが、取得価格はしばしば1台あたり100万米ドルを超えます。サービス契約および専門労働力によって運用コストはさらに上昇します。予算上の制約は新興市場および中堅大学に最も重くのしかかり、試験を受託研究機関にアウトソーシングせざるを得ない状況に追い込んでいます。資本ハードルは採用を十分な資金を持つセンターに集中させ、価格に敏感な地域での普及を遅らせています。組換え試薬は消耗品コストの低減を約束しますが、アッセイ全体の経済性は依然として機器の減価償却に支配されており、資本不足の地域における高度糖化最終産物市場の全体的な拡大を制限しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:高度化が非蛍光採用を促進

非蛍光標準品は2024年の高度糖化最終産物市場の58.7%を支配しており、自家蛍光干渉を排除し、単一ppm分解能で個々のAGE付加体を定量化する能力を反映しています。研究者は同位体標識カルボキシエチルリジンおよびメチルグリオキサール誘導体を使用して、組織レベルで正確なAGE負荷をマッピングするLC-MS法を較正しています。蛍光較正物質はハイスループットスクリーニングおよびレガシープロトコルに有用性を保っていますが、実験室がLC-MSプラットフォームに移行するにつれて成長は鈍化しています。

組換えsRAGEコンストラクトおよびハイブリッドナノラベルを含む「その他」クラスターは、2030年にかけて11.8%のCAGRで上昇し、コアを上回ると予測されています。2025年に発売された森永バイオサイエンス研究所のビオチン-sRAGEは、遺伝子改変カイコ発現がロット一貫性を改善し、動物由来の供給リスクを軽減する方法を示しています。ベンダーが組換えタンパク質と合成リンカーを組み合わせるにつれ、製品ラインは古典的な境界を曖昧にし、段階的な需要を生み出しています。この進化は、トップラインの価格が徐々に圧縮されても、高度糖化最終産物市場の高一桁成長を持続させています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

用途別:神経変性疾患が最速の成長分野として台頭

糖尿病合併症研究は2024年の高度糖化最終産物市場シェアの22.8%を占め、十分な資金を持つ心血管・腎臓研究に支えられています。試験プロトコルは長期的な血糖障害を捉えるためにAGEをHbA1cと並行して日常的に測定しています。

神経変性疾患研究は現在、2030年にかけて12.6%のCAGRで進展しており、AGEをアルツハイマー病およびパーキンソン病におけるアミロイド凝集およびシナプス喪失と結びつけるデータの蓄積によって推進されています。マイケル・J・フォックス財団などの財団からの資金注入が脳標的AGEアッセイへの需要を増幅させています。心血管・腎臓分野は安定した採用を維持し、食品・栄養試験はEUの規制義務を背景に控えめな基盤から成長しています。総じて、用途の多様化は高度糖化最終産物市場を単一疾患領域における周期的な資金変動から守っています。

エンドユーザー別:製薬企業の参入が需要パターンを再形成

学術センターは2024年の高度糖化最終産物市場の18.5%のシェアを保持しており、メカニズム研究における歴史的なリーダーシップを裏付けています。これらの機関は幅広いカタログ製品および探索的試薬のアンカー顧客であり続けています。

しかし、製薬・バイオテクノロジー企業は、AGEエンドポイントを創薬およびバイオマーカー層別化プログラムに組み込むにつれ、2030年にかけて10.9%のCAGRを記録するでしょう。BioAge LabsのNLRP3阻害剤およびセノリティクスのポートフォリオは、試薬を規制されたバイオ分析試験ワークフローに引き込む翻訳的採用を例示しています。診断実験室は一貫したベースライン消費を担い、受託研究機関は社内のAGE専門知識を持たないスポンサーにサービスを提供することで乗数として機能しています。商業的治療開発へのこのシフトは、高度糖化最終産物市場で事業を展開するサプライヤーの収益可視性を強化しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米は2024年の高度糖化最終産物市場の36.8%を占め、連邦研究支出とLC-MSプラットフォームの早期採用に支えられています。NIDDKおよびNIHからの資金は、統一された較正物質を規定する多施設試験を支援し、ベンダーに予測可能な量の流れを提供しています。FDAの実験室開発試験に対する体系的な経路は規制上の明確性を提供し、診断企業がAGEキットを成文化することを奨励しています。Thermo Fisherなどの主要サプライヤーは、10倍の感度向上を約束する次世代質量分析計を通じて機器の設置基盤を拡大し、アフターマーケットの試薬販売を確保しています。

欧州は厳格な食品安全法制と成熟した製薬研究ネットワークのおかげで強固な存在感を維持しています。EFSAの更新された新規食品ガイダンスおよび規則(EU)2023/915は食品実験室にAGEレベルの定量化を義務付け、コア生物医学セクター以外での定期的な需要を注入しています。NovartisとBioAge Labsの5億5,000万米ドルの協力を含む国境を越えたイニシアチブは、臨床サイト全体でのバイオマーカー標準化を強化し、より高品質の試薬消費を刺激しています。

アジア太平洋は2030年にかけて8.4%のCAGRで最も急速に拡大する地域であり、糖尿病有病率の上昇とバイオテクノロジー投資の増加という二重効果によって推進されています。中国はGMP グレードの試薬製造を拡大し、西側プロバイダーとの歴史的なコスト格差を縮小しており、日本は高度な分析ノウハウを活用して高精度蛍光デバイスを開発しています。韓国科学技術院(KAIST)とMilliporeSigmaのパートナーシップは、産学連携が地域のアッセイ開発を加速させる方法を例示しています。インドおよび東南アジア経済は、公衆衛生機関が代謝疾患サーベイランスを優先するにつれて段階的な上昇余地を加え、高度糖化最終産物市場への持続的な受注流入を確保しています。

競合環境

技術的複雑性がコモディティ型参入を制限するため、中程度の断片化が続いています。Thermo Fisher ScientificとMerck KGaA(MilliporeSigma)は、機器、消耗品、検証サービスをバンドルすることでリーダーシップを維持しています。2024年に導入されたThermo FisherのStellar質量分析計は10倍の定量感度を提供し、メチルグリオキサール由来AGEの検出下限を向上させ、機器連動型試薬のプルスルーを強化しています。Cell BiolabsやCayman Chemicalなどの専門企業はニッチなAGE誘導体に注力し、Randoxは病院検査室を対象とした多分析物化学パネルにAGE測定を組み込んでいます。

戦略的経路は学術コンソーシアムと技術ライセンスを中心としています。MilliporeSigmaの韓国科学技術院(KAIST)およびマイケル・J・フォックス財団との提携は、特注のAGE標準品を必要とする新興疾患モデルへの早期可視性を付与しています。森永バイオサイエンス研究所に代表される組換えタンパク質イノベーターは、動物由来インプットを排除し供給の回復力を確保することで既存企業に挑戦しています。検証コストと品質システムのオーバーヘッドが自然な底値価格を生み出すため、価格競争は抑制されたままです。

しかし、中国およびインドにおける地理的な製造多様化は、今後10年間で徐々にマージンを圧縮する可能性があります。全体として、差別化は高度糖化最終産物市場全体でアッセイ固有のパフォーマンスデータ、規制ドシエ、およびエンドツーエンドの顧客サポートにかかっています。

高度糖化最終産物産業リーダー

Merck KGaA

Thermo Fisher Scientific Inc.

Abcam plc

Cell Biolabs Inc.

Diagnoptics Technologies BV

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年5月:森永バイオサイエンス研究所が遺伝子改変カイコで生産されたビオチン-sRAGE組換え試薬を発売し、AGE結合研究における安定性の向上を提供。

- 2025年1月:BioAge Labsが肝酵素所見によりアゼラプラグを中止し、BGE-102を次の臨床候補として指名。

- 2024年9月:旭化成ファーマが代謝試薬を含む診断事業を2025年7月付けで長瀬産業に移管することに合意し、ヘルスケア成長の強化を目指す。

世界の高度糖化最終産物市場レポートの範囲

| 蛍光AGE標準品・試薬 |

| 非蛍光AGE標準品・試薬 |

| その他 |

| 糖尿病合併症研究 |

| 心血管・腎疾患研究 |

| 神経変性疾患研究 |

| 腫瘍学研究 |

| 食品・栄養研究 |

| 学術・研究機関 |

| 製薬・バイオテクノロジー企業 |

| 診断実験室 |

| 食品・飲料試験実験室 |

| 受託研究機関 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東・アフリカ | 湾岸協力会議(GCC) |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品タイプ別 | 蛍光AGE標準品・試薬 | |

| 非蛍光AGE標準品・試薬 | ||

| その他 | ||

| 用途別 | 糖尿病合併症研究 | |

| 心血管・腎疾患研究 | ||

| 神経変性疾患研究 | ||

| 腫瘍学研究 | ||

| 食品・栄養研究 | ||

| エンドユーザー別 | 学術・研究機関 | |

| 製薬・バイオテクノロジー企業 | ||

| 診断実験室 | ||

| 食品・飲料試験実験室 | ||

| 受託研究機関 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 湾岸協力会議(GCC) | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2025年の高度糖化最終産物市場の規模はどのくらいですか?

高度糖化最終産物市場規模は2025年に22億5,000万米ドルです。

この市場の2030年までのCAGRはどのくらいと予測されていますか?

市場は2025年から2030年の間に6.8%のCAGRを記録すると予測されています。

収益貢献において主導する製品セグメントはどれですか?

非蛍光AGE標準品が2024年に20.7%と最大のシェアを占めています。

最も急速に成長している用途分野はどれですか?

神経変性疾患研究は2030年にかけて年率12.6%で拡大すると予測されています。

最も高い成長率を示す地域はどこですか?

アジア太平洋は2025年から2030年にかけて8.4%のCAGRで最も急速に成長する見込みです。

AGE試験の広範な診断採用を最も制約している要因は何ですか?

AGEバイオマーカーに対する世界的に統一された臨床参照範囲の欠如が、日常的な診断統合を妨げています。

最終更新日: