Tamaño y Participación del Mercado de Producción de Vectores Virales (Uso en Investigación)

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

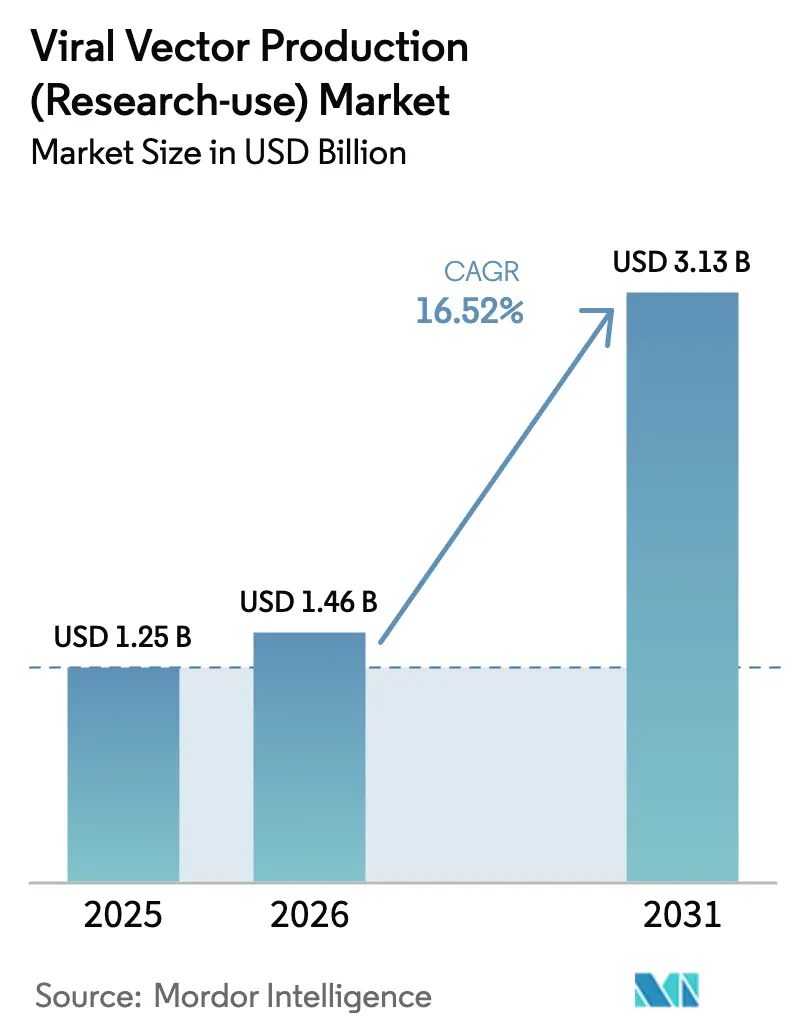

| Tamaño del Mercado (2026) | 1.46 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.13 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 16.52% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

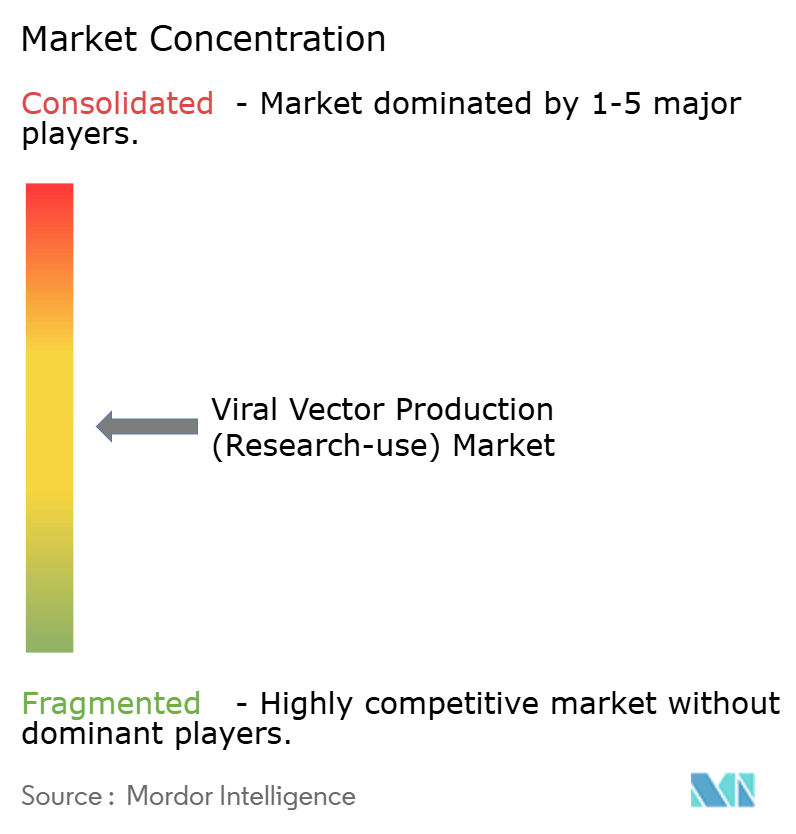

| Concentración del Mercado | Medio |

Jugadores principales-Market---MP.webp) *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Producción de Vectores Virales (Uso en Investigación) por Mordor Intelligence

El tamaño del Mercado de Producción de Vectores Virales fue valorado en USD 1,25 mil millones en 2025 y se estima que crecerá desde USD 1,46 mil millones en 2026 hasta alcanzar USD 3,13 mil millones en 2031, a una CAGR del 16,52% durante el período de previsión (2026-2031).

La aceleración de la demanda proviene de una cartera clínica que supera los 2.000 programas de terapia celular y génica que dependen de vectores virales de grado investigación para la exploración preclínica y los estudios humanos tempranos[1]Sociedad Americana de Terapia Génica y Celular, "Panorama de Terapia Génica, Celular y de ARN 2024," asgct.org. Los laboratorios académicos, las empresas especializadas en biotecnología y los grandes patrocinadores farmacéuticos impulsan colectivamente la adquisición, mientras que los fabricantes por contrato consolidados aumentan la capacidad a un ritmo sin precedentes. América del Norte sigue siendo el epicentro gracias a la generosa financiación pública y a un ecosistema de innovación maduro, aunque Asia-Pacífico está convirtiendo las cuantiosas inversiones de capital en el crecimiento regional más rápido. En general, la producción intensiva en procesos, los cuellos de botella en materias primas y los estrictos análisis moderan los márgenes, pero la innovación tecnológica y la fabricación en plataformas continúan desbloqueando ventajas de escala.

Conclusiones Clave del Informe

- Por tipo de vector, el virus adenoasociado representó el 41,78% de la participación del mercado de producción de vectores virales para uso en investigación en 2025; los vectores lentivirales están preparados para una CAGR del 18,02% hasta 2031.

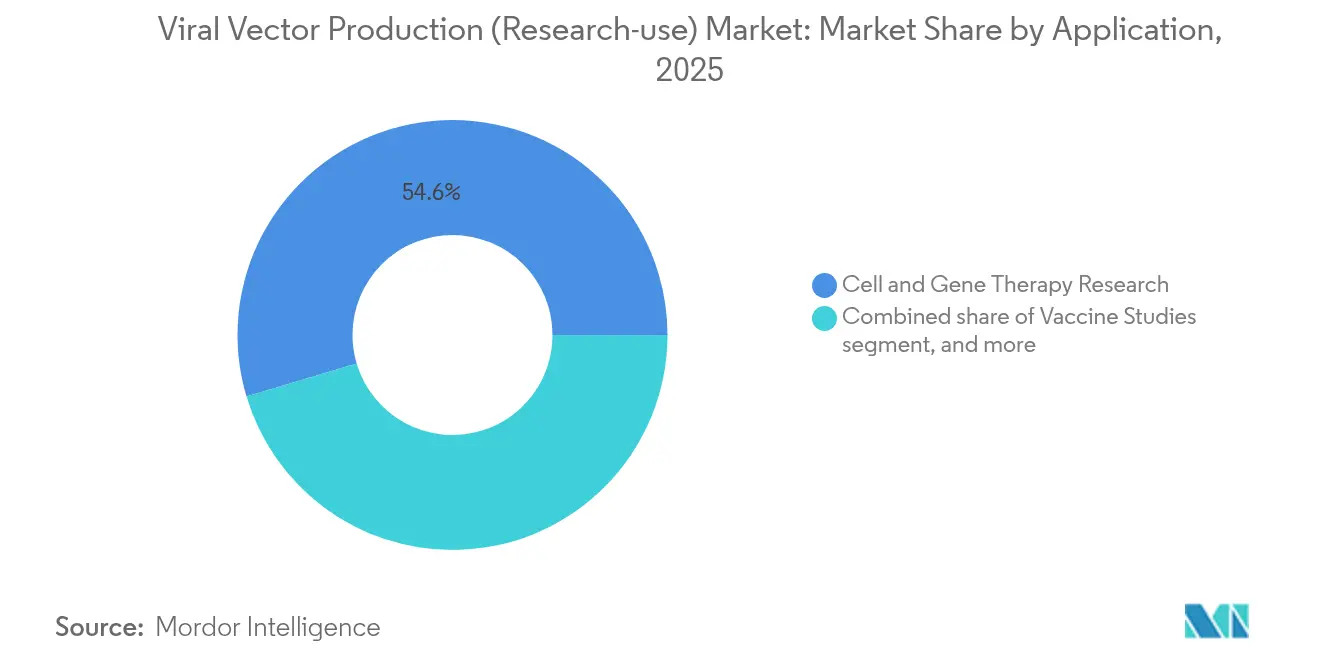

- Por aplicación, la investigación en terapia celular y génica representó el 54,62% del tamaño del mercado de producción de vectores virales para uso en investigación en 2025, mientras que se proyecta que los estudios de virus oncolíticos registren una CAGR del 17,96% hasta 2031.

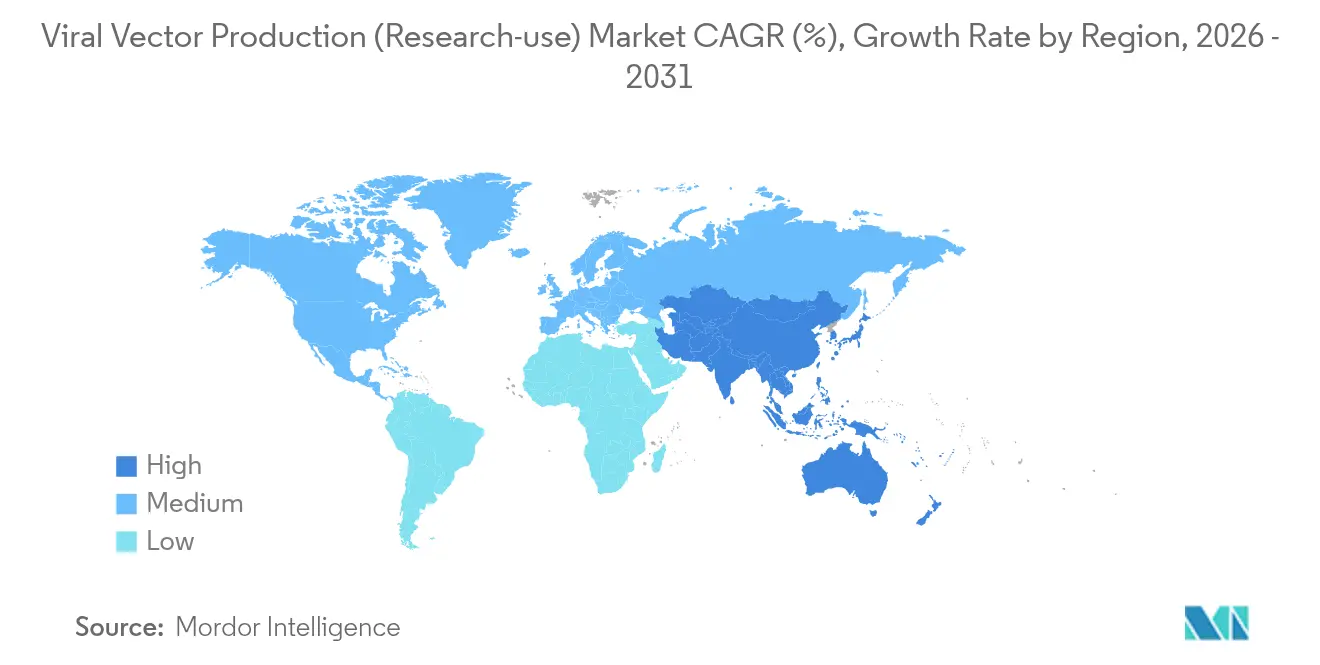

- Por geografía, América del Norte representó el 45,92% de los ingresos en 2025; Asia-Pacífico lidera el crecimiento con una CAGR del 17,21% hasta 2031.

- Por usuario final, las empresas farmacéuticas y de biotecnología captaron el 47,88% de los ingresos en 2025, mientras que se prevé que los CDMOs crezcan al 18,9% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Producción de Vectores Virales (Uso en Investigación)

Análisis del Impacto de los Impulsores*

| Impulsor | % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión de la cartera clínica de terapia celular y génica | +4.2% | Global, liderado por América del Norte y la UE | Mediano plazo (2–4 años) |

| Rápida ampliación de capacidad por parte de los fabricantes por contrato | +3.8% | Global, con expansión desde América del Norte hacia APAC | Corto plazo (≤ 2 años) |

| Innovaciones tecnológicas en el procesamiento ascendente y descendente | +2.9% | América del Norte y UE como núcleo, con expansión hacia APAC | Largo plazo (≥ 4 años) |

| Colaboraciones estratégicas en la industria e influjo de financiación | +2.1% | Global, con ganancias tempranas en Boston, San Francisco y Cambridge | Mediano plazo (2–4 años) |

| Creciente inversión académica y gubernamental en investigación de vectores virales | +1.8% | Concentración en EE. UU., Reino Unido y Alemania | Largo plazo (≥ 4 años) |

| Apoyo regulatorio favorable para terapias avanzadas | +1.3% | América del Norte y UE, con adopción gradual en APAC | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Expansión de la Cartera Clínica de Terapia Celular y Génica

Más de 2.000 estudios clínicos activos demandan vectores especializados, y la FDA aprobó cinco terapias génicas en 2023, reforzando la confianza en las plataformas de administración viral. La oncología representa ahora el 40% de los ensayos en curso, amplificando la necesidad de cápsides diversas y diseños oncolíticos. Las iniciativas de los NIH, como la Red de Terapia Génica para Enfermedades Ultrararas y el Consorcio de Terapia Génica a Medida de USD 104 millones, profundizan el compromiso institucional[2]Institutos Nacionales de Salud, "Descripción General del Consorcio de Terapia Génica a Medida," nih.gov. Los investigadores requieren múltiples serotipos para trabajos comparativos, elevando las expectativas de rendimiento y acortando los plazos de producción. En respuesta, el mercado de producción de vectores virales para uso en investigación invierte en instalaciones modulares que pueden alternar entre pequeños lotes exploratorios y lotes a escala piloto sin comprometer los estándares de cumplimiento normativo.

Innovaciones Tecnológicas en el Procesamiento Ascendente y Descendente

Las líneas celulares adaptadas a suspensión combinadas con biorreactores de un solo uso de 5.000 L permiten escalar sin necesidad de grandes reformas, como lo demuestra el despliegue por parte de Takara Bio de los sistemas DynaDrive de Thermo Fisher. Los medios de purificación por afinidad, como la resina de captura AAVX, logran recuperaciones del 85-95%, mientras que la virometría de flujo y los materiales de referencia del NIST mejoran la precisión en la liberación de lotes[3]Instituto Nacional de Estándares y Tecnología, "Materiales de Referencia para Análisis de Vectores Virales," nist.gov. La ingeniería de cápsides guiada por inteligencia artificial de empresas como Dyno Therapeutics eleva la especificidad tisular, permitiendo dosis de vector más bajas y reduciendo potencialmente la carga de fabricación. En conjunto, estos avances reducen el costo por dosis y sustentan la competitividad a largo plazo del mercado de producción de vectores virales para uso en investigación.

Colaboraciones Estratégicas en la Industria e Influjo de Financiación

Las colaboraciones intersectoriales aceleran la transferencia de conocimientos: la alianza de Charles River con el Instituto Gates apunta a tecnologías lentivirales de próxima generación. El respaldo gubernamental también se amplía, ejemplificado por el Proyecto NextGen de USD 5.000 millones y el apoyo de BARDA de USD 500 millones para vacunas en etapa avanzada[4]Departamento de Salud y Servicios Humanos de EE. UU., "Actualizaciones de Financiación del Proyecto NextGen y BARDA," hhs.gov. El capital privado refleja el entusiasmo público; la financiación de capital de riesgo alcanzó USD 3.400 millones en casi 100 operaciones en 2023, con foco en tecnologías de plataforma capaces de utilidad para múltiples indicaciones. El mercado de producción de vectores virales para uso en investigación se beneficia, por tanto, de una sólida liquidez que amortigua los choques cíclicos de financiación y acelera los plazos de comercialización.

Creciente Inversión Académica y Gubernamental en Investigación de Vectores Virales

Los NIH y los programas europeos Horizonte asignan presupuestos considerables a instalaciones, formación y núcleos tecnológicos, garantizando que los proyectos de traslación tengan acceso rápido a vectores de alta calidad. Estas asignaciones fomentan clústeres regionales donde el descubrimiento académico y el escalado industrial coexisten, ampliando aún más el grupo de talento de la industria de producción de vectores virales para uso en investigación. Las redes de formación dedicadas reducen la brecha de habilidades, aunque la demanda laboral sigue superando a la oferta. A medida que los gobiernos amplían las subvenciones de aprendizaje, el mercado espera que el personal capacitado aumente un 196% entre 2025 y 2030, reduciendo gradualmente los gastos generales de producción.

Análisis del Impacto de las Restricciones*

| Análisis del Impacto de las Restricciones | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos costos de producción y complejidad del proceso | -2.7% | Global, agudo en mercados emergentes | Corto plazo (≤ 2 años) |

| Cuellos de botella en la cadena de suministro de materias primas críticas | -1.9% | Global con variabilidad regional | Corto plazo (≤ 2 años) |

| Requisitos regulatorios estrictos y en evolución | -1.4% | América del Norte y UE | Mediano plazo (2–4 años) |

| Fuerza laboral especializada limitada y brechas de formación | -1.1% | Global, pronunciado en APAC | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Producción y Complejidad del Proceso

Los lotes de AAV de grado investigación cuestan entre USD 10.000 y USD 50.000, y las pruebas analíticas pueden consumir hasta el 30% del gasto, ejerciendo presión sobre los proyectos financiados con subvenciones. Las transfecciones con múltiples plásmidos, las diversas plataformas celulares y la estricta eliminación de impurezas elevan los gastos generales fijos. Los laboratorios más pequeños tienen dificultades para justificar los desembolsos de capital, intensificando así la dependencia de la externalización. Los CDMOs contrarrestan esto con líneas celulares de plataforma y cromatografía automatizada, aunque los plazos de validación y los desembolsos de capital retrasan los ahorros generalizados. En consecuencia, el costo sigue siendo el obstáculo más inmediato para escalar el mercado de producción de vectores virales para uso en investigación.

Cuellos de Botella en la Cadena de Suministro de Materias Primas Críticas

Las disrupciones causadas por la COVID-19 expusieron cadenas de suministro de reactivos frágiles; los plazos de entrega del ADN plasmídico de grado GMP se extendieron a 16 semanas, retrasando los estudios de investigación. Las estructuras de proveedores oligopolísticas aumentan la volatilidad de precios de las resinas y los reactivos de transfección. Los patrocinadores ahora recurren a doble fuente de medios y desarrollan suites de plásmidos internos para mitigar el riesgo, pero dicha redundancia añade gastos. Las estrategias de diversificación regional en APAC pueden estabilizar gradualmente los flujos, aunque la complejidad logística persiste, limitando el rendimiento a corto plazo del mercado de producción de vectores virales para uso en investigación.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Vector: Dominio del AAV frente a la Innovación Lentiviral

Los vectores de virus adenoasociado retuvieron el 41,78% del mercado de producción de vectores virales para uso en investigación en 2025, respaldados por una inmunogenicidad favorable y un amplio tropismo tisular. Sin embargo, se proyecta que los vectores lentivirales se expandan a una CAGR del 18,02% impulsados por la adopción de CAR-T y la edición génica ex vivo. Los adenovirus mantienen relevancia en la elaboración de prototipos de vacunas y en los oncolíticos, mientras que las plataformas retrovirales y las más nuevas atienden necesidades especializadas de carga útil y neurotropismo.

La ingeniería continua de cápsides refuerza la versatilidad del AAV, con bibliotecas de aprendizaje automático que impulsan una eficiencia de direccionamiento superior. Las líneas celulares productoras estables mejoran ahora la consistencia de los lotes lentivirales, reduciendo las diferencias de costo. Las instalaciones configuran cada vez más diseños de múltiples suites capaces de alternar entre familias de vectores en respuesta a carteras de proyectos paralelos, reforzando el imperativo de agilidad en todo el mercado de producción de vectores virales para uso en investigación.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: La Base de Investigación Impulsa la Innovación Terapéutica

Las investigaciones en terapia celular y génica representaron el 54,62% del tamaño del mercado de producción de vectores virales para uso en investigación en 2025, reflejando la sostenida exploración en laboratorio sobre el diseño de cargas útiles y las interacciones vector-huésped. Sin embargo, los programas de virus oncolíticos lideran el crecimiento con una CAGR del 17,96%, ya que la inmunooncología combina la lisis viral con el bloqueo de puntos de control. La investigación en vacunas mantiene una demanda elevada tras la pandemia, especialmente a medida que el Proyecto NextGen financia profilácticos de próxima generación.

Los consorcios académicos ahora impulsan los vectores hacia la medicina regenerativa, la administración de edición genómica y los modelos de ingeniería tisular. Dicha diversificación multiplica las requisiciones de lotes, requiriendo que los CDMOs pivoten rápidamente entre serotipos, títulos y esquemas de purificación. El resultado es un panorama de pedidos dinámico que sostiene el rendimiento incluso cuando las áreas terapéuticas individuales decaen.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: La Convergencia Académico-Industrial Acelera la Innovación

Los patrocinadores farmacéuticos y de biotecnología generaron el 47,88% de los ingresos de 2025, aprovechando los vectores para estudios habilitadores de IND y lotes clínicos tempranos. Los CDMOs son el segmento de más rápido crecimiento con una CAGR del 18,9%, ya que las empresas externalizan el bioprocesamiento complejo. Los núcleos académicos y los institutos de investigación siguen siendo fundamentales, aunque se asocian cada vez más con fabricantes comerciales para acceder a sistemas de calidad alineados con GMP.

Las adquisiciones estratégicas, como la compra por parte de Charles River de Vigene Biosciences por USD 292,5 millones, crean ofertas integradas que combinan análisis con producción para acortar los plazos. Dicha consolidación profundiza los menús de servicios y fortalece el poder de negociación, influyendo en las estructuras de precios en todo el mercado de producción de vectores virales para uso en investigación.

Análisis Geográfico

América del Norte mantuvo una participación de ingresos del 45,92% en 2025, impulsada por subvenciones de los NIH que superan los USD 8.500 millones y la iniciativa Proyecto NextGen de USD 5.000 millones. Los clústeres de biotecnología en Boston, San Francisco y el Research Triangle albergan densas redes de especialistas en vectores, consultores regulatorios y capital de riesgo. Las recientes ampliaciones de capacidad, como el sitio de GenScript en Nueva Jersey, consolidan aún más el liderazgo regional.

Asia-Pacífico registró la trayectoria más rápida, proyectada en una CAGR del 17,21% hasta 2031. El centro de Guangzhou en China, las suites de producción con alta automatización de Japón y los incentivos de biofabricación de Corea del Sur convergen para crear un ecosistema sólido. La creciente capacidad técnica, los costos laborales competitivos y la creciente demanda interna atraen a patrocinadores occidentales que buscan diversificación de la cadena de suministro.

Europa ofrece un progreso constante bajo la armonización de la EMA. La planta VIFA One de Novartis ejemplifica la inversión en fabricación totalmente robotizada, mientras que el Cell and Gene Therapy Catapult del Reino Unido fomenta las cadenas de transferencia tecnológica. Las complejidades regulatorias posteriores al Brexit imponen tareas de cumplimiento incrementales, aunque las colaboraciones paneuropeas mitigan el riesgo de fragmentación. Las regiones emergentes de América Latina y Oriente Medio persiguen infraestructura fundamental, pero siguen siendo contribuyentes menores al mercado de producción de vectores virales para uso en investigación durante el horizonte de previsión.

Panorama Competitivo

La consolidación del mercado ha avanzado a medida que los proveedores establecidos adquieren innovadores de nicho para asegurar profundidad tecnológica y capacidad. La adquisición de Mirus Bio por parte de Merck KGaA por USD 600 millones amplió las carteras de reactivos, mientras que Charles River añadió fabricación de vectores virales a través de su compra de Vigene Biosciences. Los principales actores, como Lonza, Thermo Fisher y Oxford Biomedica, poseen conocimiento de procesos de primer movimiento y una larga trayectoria regulatoria.

La competencia ahora se centra en soluciones llave en mano que fusionan el desarrollo de líneas celulares, la producción ascendente, la purificación descendente y las pruebas de liberación bajo sistemas de calidad unificados. La adopción de la automatización se acelera, con cosechas robóticas y cromatografía de sistema cerrado que reducen los riesgos de contaminación. Las empresas también invierten en gemelos digitales para modelar la variabilidad del proceso y el escalado in silico, creando ventajas de datos que elevan los costos de cambio.

Las oportunidades de espacio en blanco incluyen bibliotecas de cápsides optimizadas para la selectividad tisular, sistemas de herpes simple escalables para la administración de cargas útiles grandes, y líneas productoras de próxima generación que impulsan plataformas de un solo uso. Las empresas que integren estas innovaciones ofreciendo al mismo tiempo una programación flexible y precios transparentes consolidarán su participación en el mercado de producción de vectores virales para uso en investigación.

Líderes de la Industria de Producción de Vectores Virales (Uso en Investigación)

Merck KGaA

Lonza

Thermo Fisher Scientific Inc.

FUJIFILM Diosynth Biotechnologies

Charles River Laboratories

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Charles River Laboratories lanzó una asociación de vectores lentivirales con el Instituto Gates para perfeccionar los métodos de producción de próxima generación.

- Marzo de 2025: VectorBuilder inauguró un campus de Administración Génica de 500.000 pies cuadrados en Guangzhou con 30 suites GMP.

- Febrero de 2025: Novartis inauguró su instalación VIFA One totalmente automatizada de 40 millones de euros en Eslovenia.

- Febrero de 2025: Takara Bio escaló los servicios CDMO de vectores virales utilizando biorreactores de un solo uso de 50 L a 5.000 L.

- Agosto de 2024: MilliporeSigma completó la adquisición de Mirus Bio por USD 600 millones, reforzando las capacidades de reactivos de transfección.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado de producción de vectores virales (uso en investigación) como la venta de vectores adenoasociados, adenovirales, lentivirales, retrovirales y relacionados de grado laboratorio que se suministran en formatos de lotes pequeños y no GMP para descubrimiento in vitro, prueba de concepto preclínica, desarrollo de ensayos y experimentos académicos.

Exclusión del alcance: Se excluyen los vectores GMP de grado clínico y a escala comercial destinados a la dosificación en humanos, así como los kits de ADN plasmídico.

Descripción General de la Segmentación

- Por Tipo de Vector

- Virus Adenoasociado (AAV)

- Vectores Adenovirales

- Vectores Lentivirales

- Vectores Retrovirales

- Otros Tipos de Vectores

- Por Aplicación

- Investigación en Terapia Celular y Génica

- Estudios de Vacunas

- Investigación de Virus Oncolíticos

- Otras Aplicaciones

- Por Usuario Final

- Empresas Farmacéuticas y de Biotecnología

- Organizaciones de Desarrollo y Fabricación por Contrato (CDMOs)

- Centros Académicos e Institutos de Investigación

- Organizaciones de Investigación por Contrato (CROs)

- Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Los analistas de Mordor entrevistan a científicos de desarrollo de procesos en instalaciones de núcleos de vectores, gerentes de adquisiciones en empresas emergentes de biotecnología y distribuidores de reactivos en América del Norte, Europa y Asia-Pacífico. Estas conversaciones validan los tamaños promedio de lotes para uso en investigación, los precios prevalecientes y la proporción de pedidos gestionados a través de núcleos de vectores por contrato frente a laboratorios internos.

Investigación Documental

Comenzamos mapeando estadísticas disponibles públicamente y resultados científicos. Los insumos clave incluyen listados de archivos maestros de la FDA y la EMA, datos de subvenciones de NIH RePORTER, bases de datos de proyectos del programa Horizonte de la UE, códigos aduaneros para HS 300215 y artículos revisados por pares que reportan títulos de vectores típicos. Los informes anuales 10-K de las empresas, las presentaciones para inversores y los resúmenes de conferencias ilustran las ampliaciones de capacidad y las variaciones en la demanda de investigación. Algunos recursos de pago, como D&B Hoovers para desglose de ingresos y Questel para recuentos de patentes, ayudan a nuestros analistas a dimensionar la actividad de los proveedores y el impulso de la propiedad intelectual. Las fuentes anteriores son ilustrativas; se revisaron muchas más para contrastar cifras y cubrir lagunas.

Dimensionamiento del Mercado y Previsión

Empleamos un modelo descendente que reconstruye la demanda de vectores de 2024 reconciliando los recuentos de publicaciones académicas, la financiación de subvenciones dirigida a herramientas virales y el precio promedio por 10^13 equivalentes GC, que luego se corroboran con una consolidación ascendente muestreada de los ingresos de los principales proveedores. Las variables críticas incluyen las tasas de adopción de investigación de AAV frente a lentivirus, el crecimiento anual del desembolso de subvenciones, los requisitos típicos de título por ensayo, los cambios hacia bibliotecas de promotores sintéticos y la expansión del número de empleados en laboratorios regionales. Una regresión multivariante vincula estos impulsores con las ventas históricas y proyecta el mercado hasta 2030. El análisis de escenarios se ajusta para tener en cuenta restricciones de financiación o alternativas de edición génica disruptivas. Cuando las divulgaciones de los proveedores carecen de detalle, los factores de brecha se estiman utilizando proxies de envíos regionales y ratios de utilización derivados de entrevistas.

Validación de Datos y Ciclo de Actualización

Cada ejecución del modelo se verifica con respecto a los volúmenes de solicitudes de patentes y las líneas de comercio aduanero. Las variaciones fuera de un rango móvil de tres años desencadenan una revisión por parte de un analista sénior antes de la aprobación. Los informes se actualizan anualmente, con actualizaciones intermedias publicadas cuando la política de financiación o los cambios tecnológicos alteran materialmente la demanda.

Por Qué la Línea de Base de Producción de Vectores Virales de Mordor Merece Confianza

Las estimaciones publicadas a menudo difieren, y reconocemos que la variación se debe al alcance, las unidades de precios y la frecuencia de actualización.

Los principales factores de brecha incluyen si los ingresos por ADN plasmídico están agrupados, si los volúmenes GMP se mezclan con las ventas exclusivas para investigación, el tratamiento de los lotes piloto únicos y las conversiones de divisas que los competidores congelan a tasas desactualizadas mientras Mordor actualiza mensualmente.

Comparación de referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 1,25 mil millones (2025) | ||

| USD 1,77 mil millones (2025) | Consultora Global A | Incluye lotes GMP clínicos tempranos y asume un precio de venta promedio uniforme en todas las regiones |

| USD 2,23 mil millones (2025) | Asociación de la Industria B | Combina kits de ADN plasmídico con vectores virales y utiliza tasas de cambio de 2023 |

La comparación muestra cómo un alcance claro exclusivo para investigación, actualizaciones frecuentes de divisas y verificaciones cruzadas con la demanda a nivel de laboratorio permiten a Mordor ofrecer una línea de base equilibrada y transparente que los responsables de la toma de decisiones pueden rastrear hasta variables tangibles y pasos reproducibles.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de producción de vectores virales para uso en investigación?

El mercado de producción de vectores virales para uso en investigación se sitúa en USD 1,46 mil millones en 2026 y se proyecta que crezca hasta USD 3,13 mil millones en 2031 a una CAGR del 16,52%.

¿Qué tipo de vector genera la mayor demanda?

Los vectores de virus adenoasociado lideran con una participación de mercado del 41,78% en 2025 gracias a su baja inmunogenicidad y su versátil direccionamiento tisular.

¿Por qué los CDMOs crecen más rápido que otros segmentos de usuarios finales?

Los CDMOs ofrecen infraestructura especializada y experiencia regulatoria que muchos patrocinadores prefieren externalizar, impulsando una CAGR del 18,9% para el segmento hasta 2031.

¿Qué región se está expandiendo más rápidamente?

Se prevé que Asia-Pacífico registre la CAGR regional más alta con un 17,21%, impulsada por inversiones a gran escala en China, Japón y Corea del Sur.

¿Cuál es la principal barrera de costos en la producción de vectores virales para investigación?

Los altos costos de lote, entre USD 10.000 y USD 50.000 para AAV de grado investigación, combinados con extensos requisitos analíticos, crean una presión presupuestaria significativa para los laboratorios más pequeños.

¿Cómo se están mitigando los riesgos de la cadena de suministro?

Los productores adoptan cada vez más estrategias de doble fuente, diversificación regional e integración vertical para estabilizar el suministro de reactivos y ADN plasmídico.

Última actualización de la página el: