Tamaño y cuota del mercado de edificios prefabricados de Vietnam

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

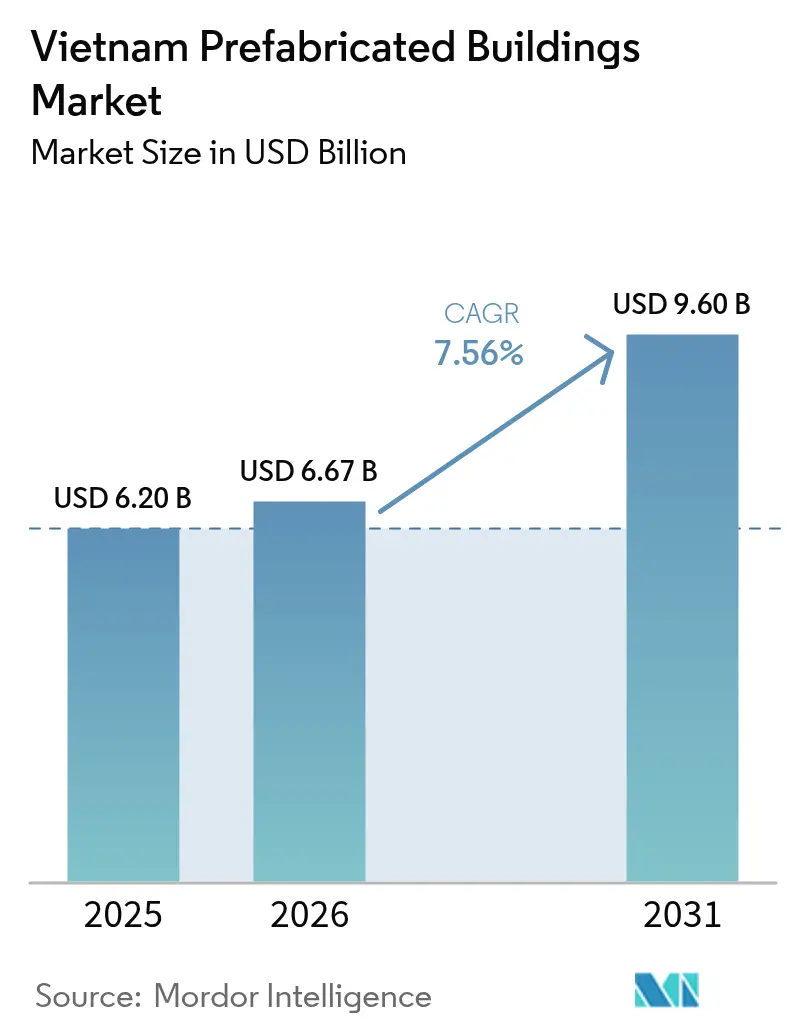

| Tamaño del mercado en el año base (2025) | 6.20 Mil millones de dólares |

| Tamaño del Mercado (2026) | 6.67 Mil millones de dólares |

| Tamaño del Mercado (2031) | 9.60 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.56% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de edificios prefabricados de Vietnam por Mordor Intelligence

El tamaño del mercado de edificios prefabricados de Vietnam fue valorado en USD 6,20 mil millones en 2025 y se estima que crecerá desde USD 6,67 mil millones en 2026 hasta alcanzar USD 9,6 mil millones en 2031, a una CAGR del 7,56% durante el período de previsión (2026-2031). Los programas gubernamentales de vivienda social, el creciente flujo de inversión extranjera directa (IED) en parques industriales y los proyectos de turismo costero con plazos críticos sustentan conjuntamente esta sólida trayectoria de crecimiento. Las rápidas reubicaciones de fábricas desde China, una expansión real del PIB del 7% en 2024 y el programa «Un millón de viviendas sociales 2025-2035» han acelerado la demanda de módulos listos para instalar que acortan los ciclos de proyecto. La presión sobre los márgenes de los contratistas derivada de la volatilidad de los precios del acero se compensa en parte con incentivos de crédito verde que reducen los costos de financiamiento para los edificios modulares de bajo contenido de carbono. La creciente demanda de dormitorios para trabajadores en las zonas de Bac Ninh, Hai Phong y Ciudad Ho Chi Minh consolida aún más las oportunidades a mediano plazo para los participantes del mercado de edificios prefabricados de Vietnam.

Conclusiones clave del informe

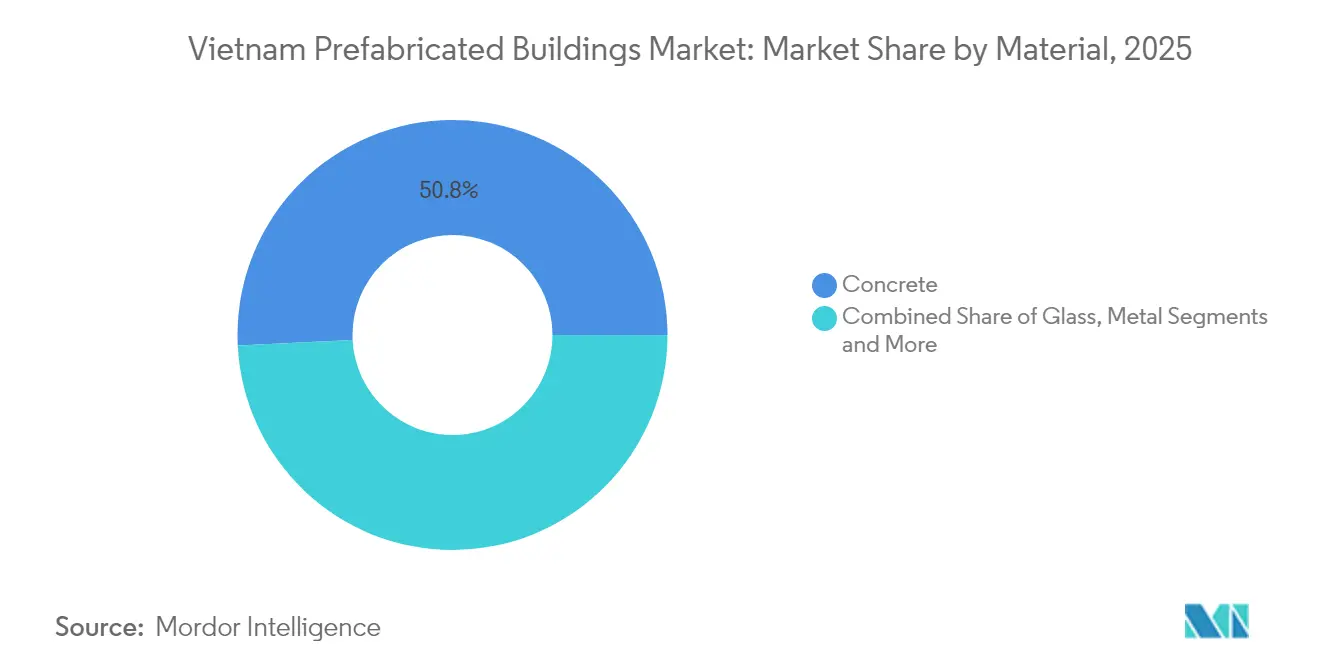

- Por material, el concreto lideró con una cuota del 50,78% del mercado de edificios prefabricados de Vietnam en 2025, mientras que se prevé que la madera registre la CAGR más rápida del 8,28% hasta 2031.

- Por aplicación, los proyectos residenciales captaron una cuota de ingresos del 50,62% en 2025; se prevé que los edificios comerciales avancen a una CAGR del 7,95% hasta 2031.

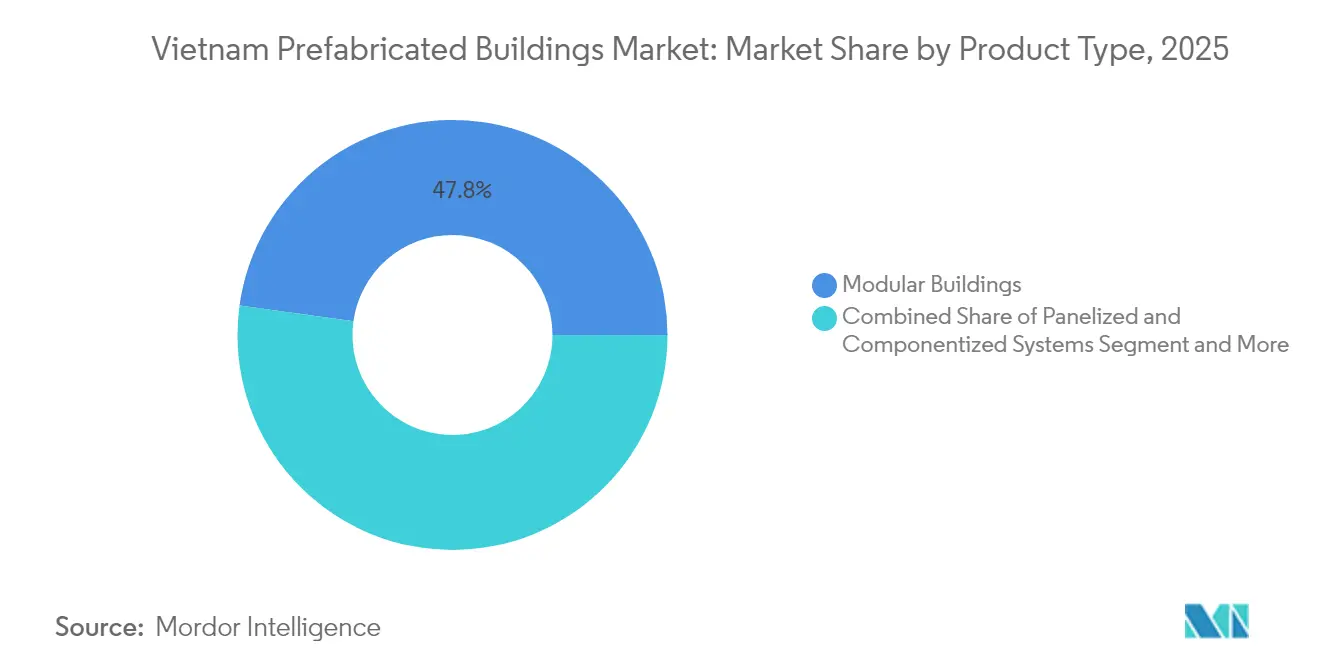

- Por tipo de producto, la construcción modular representó el 47,81% del tamaño del mercado de edificios prefabricados de Vietnam en 2025, y se prevé que los sistemas panelizados se expandan a una CAGR del 8,19% hasta 2031.

- Por ciudades clave, Ciudad Ho Chi Minh mantuvo una cuota del 21,12% en 2025, mientras que se espera que Da Nang crezca a la CAGR más alta del 8,44% durante 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de edificios prefabricados de Vietnam

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Programa gubernamental «Un millón de viviendas sociales 2025-2035» que desbloquea licitaciones de prefabricados | +1.2% | Nacional: Ciudad Ho Chi Minh, Hanói, provincias industriales clave | Mediano plazo (2-4 años) |

| Dormitorios en parques industriales impulsados por IED que requieren despliegue rápido | +0.9% | Bac Ninh, Hai Phong, Ciudad Ho Chi Minh | Corto plazo (≤ 2 años) |

| Auge de los complejos turísticos costeros que comprime los plazos de construcción | +0.8% | Da Nang, Phu Quoc, provincias costeras | Mediano plazo (2-4 años) |

| Escasez de mano de obra calificada que impulsa las ganancias de productividad fuera del sitio | +0.7% | Nacional, especialmente aguda en las grandes ciudades | Largo plazo (≥ 4 años) |

| Incentivos de crédito verde para edificios modulares de bajo contenido de carbono | +0.6% | Nacional, zonas económicas verdes | Mediano plazo (2-4 años) |

| Centros de servicio de energía eólica marina que adoptan módulos flotantes (floatel) | +0.4% | Zonas eólicas costeras | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Programa gubernamental «Un millón de viviendas sociales 2025-2035» que desbloquea licitaciones de prefabricados

La iniciativa de vivienda social es el mayor catalizador de demanda individual de Vietnam para los sistemas modulares. Ya ha entregado 117 programas que totalizan 85.275 unidades y ha lanzado otros 159 proyectos destinados a 135.563 unidades que deben ser entregadas antes de finales de 2025. La Resolución 155/NQ-CP agiliza los permisos y crea un fondo nacional de vivienda, por lo que los contratistas con módulos construidos en fábrica tienen una ventaja de ejecución. La variación provincial sigue siendo amplia —Nghệ An ha superado los objetivos de vivienda mientras que Hà Tĩnh va rezagada—, aunque la presión uniforme por cumplir los objetivos del ministerio mantiene alto el impulso del mercado de edificios prefabricados de Vietnam. El programa también se superpone con las necesidades de dormitorios para trabajadores en los parques industriales, lo que amplifica su efecto sobre la capacidad prefabricada.

Dormitorios en parques industriales impulsados por IED que requieren despliegue rápido

Las entradas de IED totalizaron USD 38,23 mil millones en 2024, con USD 25,58 mil millones fluyendo hacia proyectos de procesamiento y manufactura que demandan alojamiento en el sitio. Parques logísticos como el de 112.000 m² Nam Son Hap Linh de BW-ESR y los centros de 162.000 m² de Yen Phong ilustran cómo los inquilinos multinacionales especifican dormitorios de ensamblaje rápido. Los ajustados calendarios de puesta en marcha de la producción hacen que las habitaciones fabricadas en fábrica sean preferidas sobre la mampostería convencional, lo que genera otra corriente de crecimiento para el mercado de edificios prefabricados de Vietnam. Las provincias que atraen inversores con exenciones fiscales intensifican este imperativo temporal y hacen de las unidades modulares la solución práctica para el alojamiento de mano de obra[1]Ministerio de Planificación e Inversión, "Desempeño de la IED 2024," mpi.gov.vn.

Auge de los complejos turísticos costeros que comprime los plazos de construcción

Megaproyectos como la ciudad costera Cần Giờ de Vingroup por USD 11 mil millones y la Torre Aspira de Sun Group por USD 512 millones ponen de manifiesto cómo los desarrolladores deben inaugurar propiedades antes de la temporada alta de turismo. Las habitaciones prefabricadas para huéspedes y los bloques de servicios logran una calidad uniforme al tiempo que reducen los ciclos de construcción en varios meses, una ventaja decisiva cuando los monzones restringen el trabajo en obra. El complejo de ecoturismo Cat Ba Central Bay de USD 500 millones está adoptando módulos fuera del sitio para cumplir estrictos estándares ambientales y calendarios de reserva orientados a plazos. A medida que aumenta el número de visitantes costeros, el mercado de edificios prefabricados de Vietnam recibirá nuevos pedidos de grupos hoteleros que buscan reducir el riesgo de plazos.

Escasez de mano de obra calificada que impulsa las ganancias de productividad fuera del sitio

Un crecimiento del PIB del 7% en 2024 tensionó la fuerza laboral de construcción de Vietnam, con la producción industrial al alza un 8,4% y atrayendo trabajadores calificados lejos de las obras. El ensamblaje controlado en fábrica permite que menos técnicos especializados produzcan mayor rendimiento estructural, reduciendo los días de trabajo en obra. Las normas de seguridad más estrictas de la Directiva 03/CT-BXD favorecen aún más los entornos de planta controlada. La nueva planta Net Zero Carbon de 126.000 m² de Trần Đức muestra cómo las empresas pivotan hacia líneas de producción de alta eficiencia, reforzando el papel de los prefabricados para cerrar la brecha de mano de obra en todo el sector de edificios prefabricados de Vietnam.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| La volatilidad de los precios del acero está presionando los márgenes de los contratistas | -0.9% | A nivel nacional, construcciones con uso intensivo de acero | Corto plazo (≤ 2 años) |

| Los códigos de construcción provinciales fragmentados están retrasando la aprobación de tipos | -0.8% | A nivel nacional, varía según la provincia | Mediano plazo (2-4 años) |

| Preferencia cultural por las viviendas de mampostería en centros urbanos | -0.6% | Grandes ciudades, distritos tradicionales | Largo plazo (≥ 4 años) |

| Capacidad doméstica limitada de CLT/madera laminada encolada ante la presión de las exportaciones | -0.5% | A nivel nacional, proyectos de madera | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La volatilidad de los precios del acero está presionando los márgenes de los contratistas

Un auge en las inversiones en acero verde y perturbaciones externas como el Mecanismo de Ajuste en Frontera por Carbono de la UE han sometido los precios del acero vietnamita a una montaña rusa. Las empresas de prefabricados, atrapadas en contratos de precio fijo basados en estructuras de acero pesado, absorben gran parte de la fluctuación, erosionando las ganancias. Si bien los incentivos fiscales alivian parte de la presión, los costos de insumos impredecibles siguen siendo un freno a corto plazo para la expansión del mercado de edificios prefabricados de Vietnam.

Los códigos de construcción provinciales fragmentados están retrasando la aprobación de tipos

Los productos prefabricados deben obtener con frecuencia aprobaciones separadas en cada provincia, lo que prolonga los plazos de entrega y eleva los costos de cumplimiento. La Circular 02/2025/TT-BXD busca la uniformidad, pero la aplicación desigual mantiene cautelosos a los inversores. Los mandatos de BIM en Thanh Hoa a partir de 2025 añaden otra capa de requisitos digitales. Hasta que mejore la armonización, el mercado de edificios prefabricados de Vietnam enfrenta lanzamientos más lentos, especialmente para los modelos de vivienda a escala nacional[2]Ministerio de Construcción, "Circular 02/2025/TT-BXD," moc.gov.vn.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por material: El concreto sigue siendo dominante mientras la madera avanza rápidamente

El concreto representó una cuota del 50,78% del mercado de edificios prefabricados de Vietnam en 2025, sostenida por cadenas de suministro de prefabricados bien establecidas y la familiaridad cultural con las estructuras sólidas. Los paneles de pared prefabricados y las losas de núcleo hueco sustentan los contratos de vivienda social e industrial, permitiendo a los desarrolladores mantener costos predecibles. La madera, aunque menor en volumen, es el material de más rápido crecimiento con una CAGR del 8,28% hasta 2031, impulsada por los objetivos de reducción de carbono y una mayor aceptación de los productos de madera de ingeniería en proyectos de mediana altura. Fabricantes como Trần Đức están invirtiendo en líneas automatizadas para componentes laminados cruzados y de madera laminada encolada, con el objetivo de capturar la demanda de crédito verde. Los sistemas de metal siguen encontrando tracción en los parques logísticos, mientras que los módulos compuestos híbridos emergen en complejos turísticos costeros de lujo que enfatizan las fachadas de vidrio y la resistencia a la corrosión.

El cambio hacia insumos sostenibles refleja el compromiso de Vietnam de alcanzar cero emisiones netas para 2050 y de reducir las emisiones del sector de la construcción entre un 9% y un 27% para 2030. Los contratistas que combinan núcleos de concreto con interiores de madera ofrecen un puente rentable entre la familiaridad y la sostenibilidad, posicionándolos para futuras licitaciones bajo la Resolución 122/NQ-CP. A medida que se amplíe la oferta de CLT de producción doméstica, se proyecta que el tamaño del mercado de edificios prefabricados de Vietnam para estructuras a base de madera se expanda de manera constante, contribuyendo a diversificarse de los métodos con uso intensivo de acero sensibles a las fluctuaciones de precios globales.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por aplicación: El segmento residencial lidera, pero el comercial acelera

Los proyectos residenciales representaron una cuota del 50,62% del mercado de edificios prefabricados de Vietnam en 2025, anclada por la cartera de vivienda social del gobierno que por sí sola contabiliza más de 627.000 unidades planificadas. Los bloques modulares de baja altura permiten a las autoridades provinciales entregar las llaves en un plazo de 12 a 14 meses, mucho más rápido que la mampostería tradicional. Sin embargo, las estructuras comerciales —que abarcan fábricas, almacenes y formatos minoristas— avanzan a una CAGR del 7,95%, la más alta entre las aplicaciones, dado que los proyectos de IED estipulan plazos de entrega rápidos. Los complejos de dormitorios a menudo difuminan los límites entre lo residencial y lo comercial, pero su volumen recurrente los convierte en importantes carteras de pedidos para los fabricantes de prefabricados.

La atención sanitaria, la educación y la hotelería representan porciones más pequeñas pero respaldan la diversificación. Los desarrolladores de apartamentos de gran altura en Ciudad Ho Chi Minh están pilotando baños de tipo cápsula y patinillos de instalaciones para reducir el riesgo en el tiempo de acabado interior. Ese enfoque señala una creciente aceptación de la prefabricación parcial, que eventualmente podría elevar aún más el tamaño del mercado de edificios prefabricados de Vietnam si mejoran las actitudes de los consumidores hacia las viviendas totalmente modulares.

Por tipo de producto: Las unidades modulares a la cabeza; los sistemas panelizados ganan velocidad

Los edificios modulares representaron una cuota del 47,81% del mercado de edificios prefabricados de Vietnam en 2025. Su naturaleza de conexión directa (plug-and-play) se adapta a los calendarios del sector público que exigen entrega llave en mano. Los módulos de habitaciones completas redujeron el trabajo en obra en proyectos de vivienda social hasta en 40 días por planta, otorgando a los contratistas una ventaja decisiva en contratos con penalizaciones estrictas. No obstante, se prevé que las soluciones panelizadas y componentizadas crezcan a una CAGR del 8,19% hasta 2031, a medida que los desarrolladores buscan flexibilidad de diseño sin renunciar a las eficiencias fuera del sitio. Empresas como ATAD y BMB Steel entregan estructuras de ingeniería previa que los diseñadores pueden revestir o dividir en obra, logrando un equilibrio entre personalización y velocidad.

Los sistemas híbridos, que incorporan núcleos de acero con módulos de baño prefabricados, ganan atención en torres comerciales de mayor altura donde el apilado volumétrico completo es estructuralmente impracticable. A medida que se expande la adopción de BIM, los fabricantes pueden integrar aún más la producción de paneles con modelos digitales, minimizando el retrabajo y el desperdicio de materiales en todo el sector de edificios prefabricados de Vietnam.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Análisis geográfico

Ciudad Ho Chi Minh ancla la demanda con una cuota del 21,12% en 2025, dado que los fabricantes multinacionales y los conglomerados locales concentran allí su expansión. Proyectos de gran envergadura como el municipio costero de Vingroup dependen de apilamientos volumétricos de habitaciones y fachadas prefabricadas para comprimir los calendarios y cumplir los estándares de construcción verde. La extensa red logística de la ciudad respalda además la entrega de módulos justo a tiempo, reforzando su dominio en el mercado de edificios prefabricados de Vietnam.

Hanói mantiene la segunda mayor participación, aprovechando las corrientes de financiamiento gubernamental y los proyectos institucionales que aplican de forma creciente los requisitos de BIM y certificación verde. Su posición como centro de decisión política acelera la claridad regulatoria para la construcción fuera del sitio, impulsando a los promotores privados hacia soluciones modulares. Aunque la mampostería tradicional sigue siendo culturalmente preferida en los barrios de alto nivel adquisitivo, los proyectos piloto de escuelas y clínicas prefabricadas muestran las ventajas en costo y seguridad, cambiando gradualmente la percepción.

Da Nang está en camino de convertirse en la metrópolis de más rápido crecimiento con una CAGR del 8,44% hasta 2031, impulsada por hoteles orientados al turismo, modernizaciones portuarias que apuntan a hasta 29 millones de toneladas de carga para 2030, y políticas municipales favorables. Los complejos turísticos a lo largo de la playa de My Khe ahora especifican villas volumétricas para abrir antes de la temporada alta, y los fabricantes de módulos flotantes (floatel) tienen el ojo puesto en el puerto para la puesta en escena de energía eólica marina. En otros lugares, los corredores industriales en Bac Ninh, Hai Phong y Nghệ An registran una demanda estable de módulos para dormitorios a medida que los ensambladores extranjeros de electrónica incrementan su capacidad. Con las autopistas acortando el tiempo de tránsito, los centros de prefabricados en Binh Duong y Dong Nai pueden atender estos sitios del norte, ampliando la huella del mercado de edificios prefabricados de Vietnam en prácticamente todas las provincias.

Panorama competitivo

El sector de edificios prefabricados de Vietnam está moderadamente fragmentado, con varios especialistas en estructuras de acero que desempeñan un papel significativo en las licitaciones de gran escala. Empresas como ATAD Steel Structure Corp., Zamil Steel Buildings Vietnam y BMB Steel cuentan con extensos patios de fabricación y poseen certificaciones de calidad internacionales, lo que les permite obtener contratos para fábricas, almacenes y hangares de aeropuertos. PEB Steel, por ejemplo, opera siete plantas con una capacidad de producción sustancial, lo que permite plazos de entrega más cortos y costos unitarios competitivos.

El enfoque estratégico está cambiando hacia la sostenibilidad y la innovación digital. Trần Đức está invirtiendo USD 300 millones en un complejo prefabricado Net Zero alimentado por energía renovable y optimizado para módulos de madera, con el objetivo de beneficiarse de los futuros incentivos de crédito verde. Dai Dung Metallic ha obtenido la certificación LEED GOLD v4, estableciendo un referente ambiental cada vez más priorizado en las evaluaciones de licitaciones públicas. Las empresas extranjeras están explorando empresas conjuntas, colaborando con socios locales para la obtención de terrenos y permisos, al tiempo que introducen tecnología volumétrica avanzada.

Los nichos de servicio emergentes, como los módulos flotantes (floatel) para energía eólica marina, están siendo testigos de una competencia creciente, sin que exista aún un actor doméstico dominante. Las empresas que combinan experiencia en ingeniería marina con capacidades de construcción modular tienen el potencial de asegurar proyectos de alto valor. Además, los mandatos provinciales de BIM están impulsando a las empresas a adoptar software integrado de diseño a producción, elevando los estándares tecnológicos y desafiando a los talleres más pequeños. Si bien la competencia sigue siendo sólida, se espera que la adopción de estándares verdes y digitales impulse las oportunidades en el mercado de edificios prefabricados de Vietnam.

Líderes del sector de edificios prefabricados de Vietnam

ATAD Steel Structure Corp.

Zamil Steel Buildings Vietnam

BMB Steel

Dai Dung Metallic Structure

Hoa Binh Construction Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes del sector

- Junio de 2025: Trần Đức Corporation inició la construcción de una fábrica de prefabricados Net Zero Carbon de 126.000 m² en Binh Duong con un ingreso anual objetivo de USD 300 millones para 2029.

- Junio de 2025: Nam Định lanzó una planta de acero verde de USD 4 mil millones que se espera suministre 16.000 empleos y la futura demanda de prefabricados.

- Abril de 2025: Vingroup inició la zona urbana costera Cần Giờ de USD 11 mil millones aplicando componentes prefabricados a escala.

- Abril de 2025: El gobierno aprobó el Plan Energético VIII por USD 136,3 mil millones centrado en la integración de energía solar en techos compatible con cubiertas modulares.

Alcance del informe del mercado de edificios prefabricados de Vietnam

Las soluciones de construcción modular son cada vez más populares entre las grandes empresas de vivienda porque reducen los residuos, aceleran la construcción, ahorran dinero, son beneficiosas para el medioambiente y son flexibles. El informe abarca las tendencias y proyectos en crecimiento en los mercados de construcción prefabricada, como la construcción comercial, la construcción residencial y la construcción industrial. El informe también cubre el sector por tipo de material utilizado, como concreto, madera, vidrio, metal y otros tipos. Asimismo, analiza los actores clave y el panorama competitivo en el mercado de edificios prefabricados de Vietnam. El impacto de la COVID-19 también se ha incluido en el estudio. El informe ofrece el tamaño del mercado y las previsiones para el mercado del sector de edificios prefabricados de Vietnam en valor (miles de millones de USD) para todos los segmentos anteriores.

| Concreto |

| Vidrio |

| Metal |

| Madera |

| Otros materiales |

| Residencial |

| Comercial |

| Otros |

| Edificios modulares |

| Sistemas panelizados y componentizados |

| Otros tipos prefabricados |

| Ciudad Ho Chi Minh |

| Hanói |

| Danang |

| Resto de Vietnam |

| Por material | Concreto |

| Vidrio | |

| Metal | |

| Madera | |

| Otros materiales | |

| Por aplicación | Residencial |

| Comercial | |

| Otros | |

| Por tipo de producto | Edificios modulares |

| Sistemas panelizados y componentizados | |

| Otros tipos prefabricados | |

| Por ciudades clave | Ciudad Ho Chi Minh |

| Hanói | |

| Danang | |

| Resto de Vietnam |

Preguntas clave respondidas en el informe

¿Cuál es el valor actual del mercado de edificios prefabricados de Vietnam?

Fue valorado en USD 6,67 mil millones en 2026 y se prevé que crezca de manera constante hasta 2031.

¿Qué material lidera el sector prefabricado de Vietnam?

El concreto prefabricado mantuvo una cuota del 50,78% en 2025, respaldado por cadenas de suministro locales maduras.

¿Por qué Da Nang es la ciudad de más rápido crecimiento en demanda de prefabricados?

Los rápidos proyectos de turismo y las modernizaciones portuarias impulsan su mercado hacia una CAGR esperada del 8,44% hasta 2031.

¿Cómo benefician los incentivos de crédito verde gubernamentales a los constructores de prefabricados?

Los proyectos modulares que califican reciben subsidios de préstamos del 2% y exenciones fiscales, mejorando la rentabilidad del proyecto.

¿Qué tipo de producto está creciendo más rápido?

Se prevé que los sistemas panelizados crezcan a una CAGR del 8,19% gracias a su flexibilidad de diseño.

¿Qué frena una adopción residencial más amplia de las viviendas prefabricadas?

Los compradores urbanos siguen prefiriendo la mampostería por su percepción de permanencia, lo que ralentiza la adopción de las viviendas modulares.

Última actualización de la página el: