Tamaño y Participación del Mercado de Diagnóstico Veterinario

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 9.53 Mil millones de dólares |

| Tamaño del Mercado (2031) | 15.05 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.57% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Diagnóstico Veterinario por Mordor Intelligence

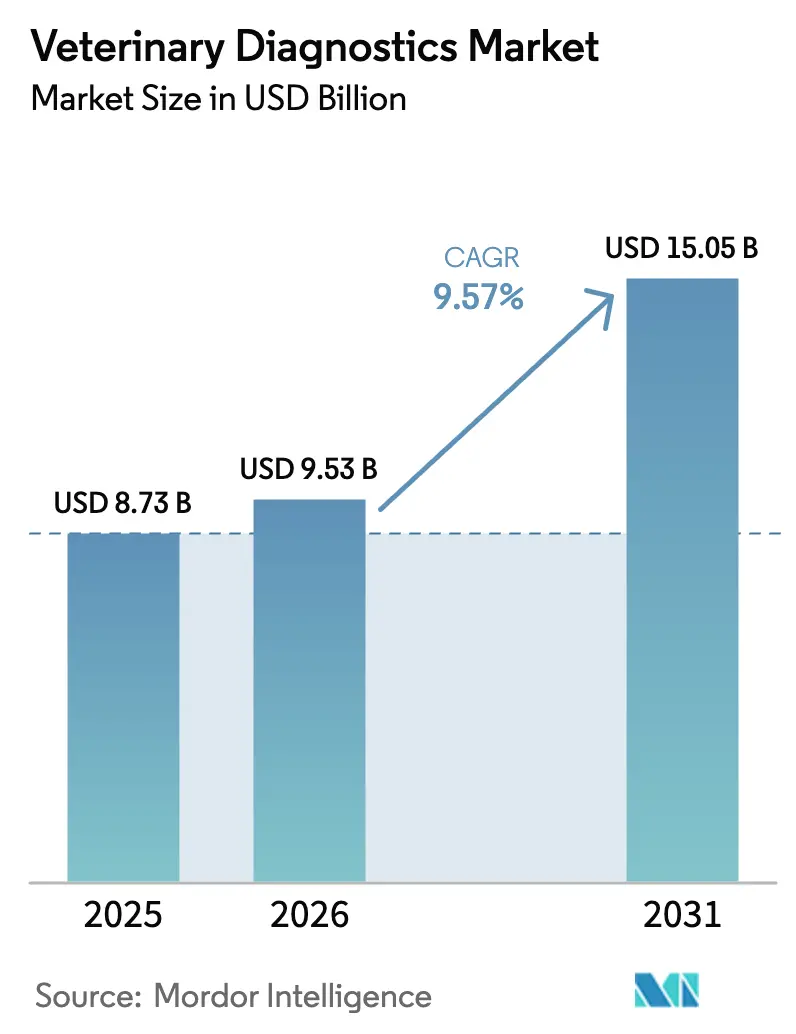

El tamaño del Mercado de Diagnóstico Veterinario fue valorado en 8.730 millones de USD en 2025 y se estima que crecerá desde 9.530 millones de USD en 2026 hasta alcanzar los 15.050 millones de USD en 2031, a una CAGR del 9,57% durante el período de pronóstico (2026-2031).

La humanización de los animales de compañía, la vigilancia obligatoria de enfermedades del ganado y los sistemas de atención en el punto de atención habilitados por inteligencia artificial están redefiniendo la demanda de diagnóstico, comprimiendo los tiempos de respuesta de días a horas y permitiendo a los veterinarios iniciar el tratamiento antes de la confirmación por laboratorio de referencia. La sólida adopción de seguros para mascotas en América del Norte y partes de Europa está reduciendo la sensibilidad al precio, mientras que el aumento de la renta disponible en China e India respalda un mayor gasto en diagnóstico por visita. Mientras tanto, los gobiernos de Asia-Pacífico, América Latina y África continúan financiando programas de cribado masivo para enfermedades transfronterizas como la fiebre porcina africana y la influenza aviar, convirtiendo la compra de pruebas antes episódica en volúmenes predecibles impulsados por el cumplimiento normativo.

Conclusiones Clave del Informe

- Por tipo de producto, los kits y reactivos representaron el 46,54% de la participación del mercado de diagnóstico veterinario en 2025, mientras que se proyecta que el software y los servicios crecerán a una CAGR del 11,45% hasta 2031.

- Por tecnología, el inmunodiagnóstico lideró con una participación del 38,64% en 2025, pero se prevé que el diagnóstico molecular se expanda a una CAGR del 11,32% hasta 2031.

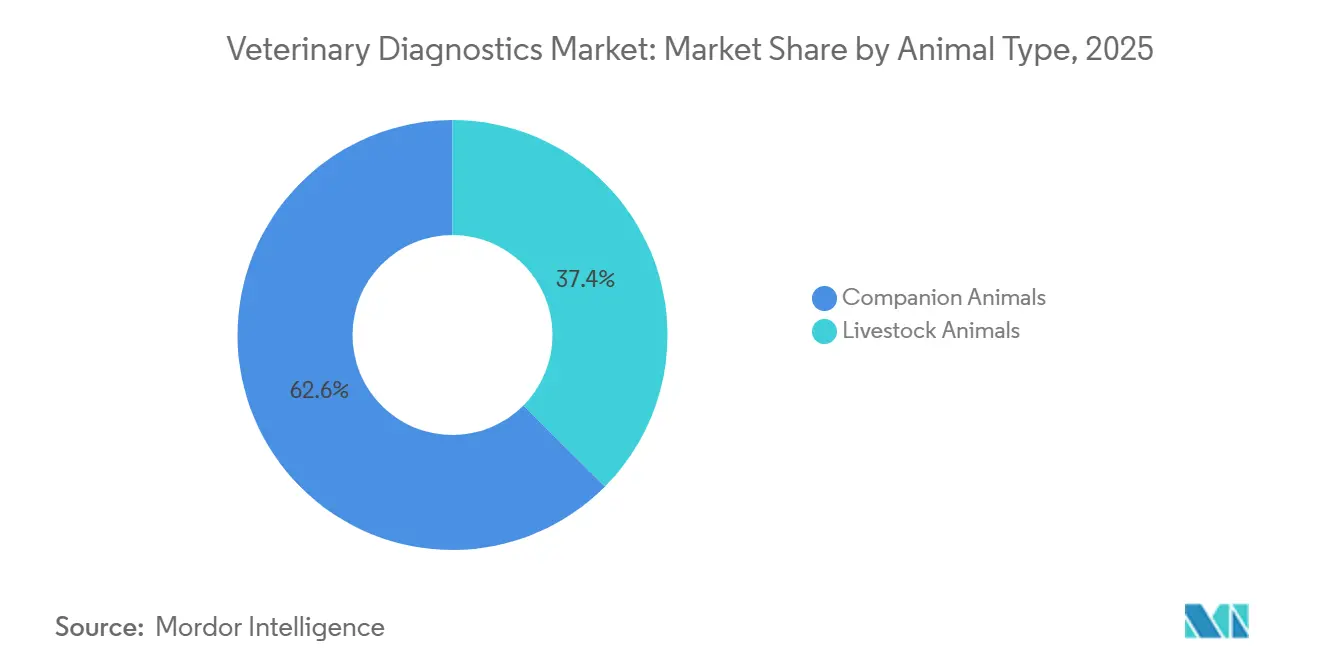

- Por tipo de animal, los animales de compañía representaron el 62,56% de los ingresos de 2025, mientras que se espera que las pruebas de ganadería aumenten a una CAGR del 11,78%, impulsadas por la vigilancia obligatoria de la salud del rebaño.

- Por usuario final, los hospitales y clínicas veterinarias captaron el 55,43% de los ingresos de 2025, mientras que se espera que los servicios ambulatorios y móviles crezcan a una CAGR del 12,43% hasta 2031.

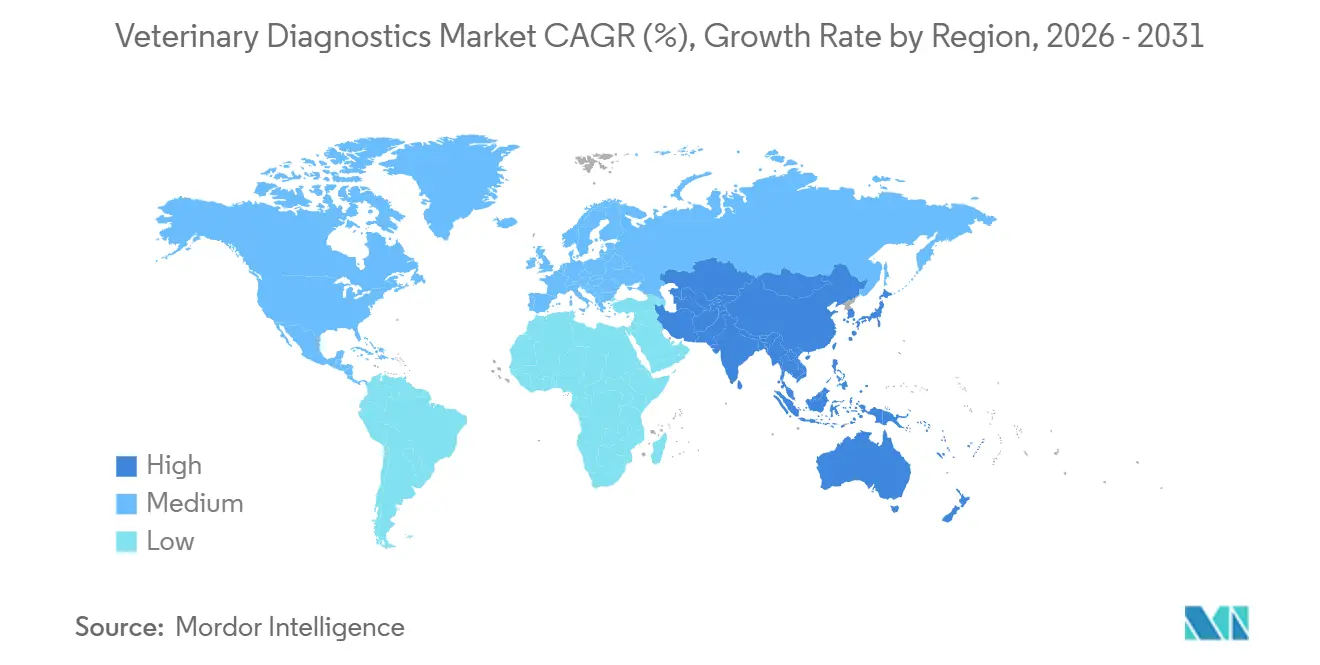

- Por geografía, América del Norte representó el 41,45% de los ingresos globales en 2025, pero se prevé que la región de Asia-Pacífico alcance una CAGR del 10,54% de 2026 a 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Diagnóstico Veterinario

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la Tenencia de Animales de Compañía y el Gasto en Atención Sanitaria | +2.1% | Global, con mayor intensidad en América del Norte, Europa Occidental y Asia-Pacífico urbana | Mediano plazo (2-4 años) |

| Creciente Prevalencia de Enfermedades Zoonóticas y de Transmisión Alimentaria | +1.8% | Global, con presión aguda en África Subsahariana, Sudeste Asiático y América Latina | Corto plazo (≤ 2 años) |

| Avances Tecnológicos en Diagnóstico en el Punto de Atención y Diagnóstico Molecular | +2.3% | Adopción temprana en América del Norte y Europa, rápida expansión en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Expansión de la Cobertura de Seguros para Mascotas y el Gasto Veterinario | +1.5% | América del Norte, Reino Unido, Escandinavia, con emergencia en Australia y Japón | Mediano plazo (2-4 años) |

| Integración de Inteligencia Artificial para el Análisis Automatizado de Imágenes y Datos | +1.2% | Implementaciones piloto en América del Norte y Europa, lanzamiento comercial en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Programas Gubernamentales de Vigilancia que Exigen el Cribado de Enfermedades del Ganado | +1.4% | Asia-Pacífico, África Subsahariana, América Latina, con extensión a Oriente Medio | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Tenencia de Animales de Compañía y el Gasto en Atención Sanitaria

Los dueños de mascotas urbanos chinos duplicaron su gasto veterinario anual a CNY 8.200 (USD 1.150) entre 2020 y 2025, a medida que aumentó el número de hogares unipersonales. Los propietarios millennials y de la Generación Z ahora exigen análisis de sangre de laboratorio, paneles de tiroides y análisis de orina durante los exámenes de bienestar rutinarios, manteniendo los analizadores de química en clínica funcionando casi a plena capacidad. La mayor penetración de los seguros para mascotas, especialmente en América del Norte y Escandinavia, elimina las barreras de coste para las pruebas de imagen avanzada y moleculares. En conjunto, estos factores aseguran una base creciente para el mercado de diagnóstico veterinario.

Creciente Prevalencia de Enfermedades Zoonóticas y de Transmisión Alimentaria

Los brotes de fiebre porcina africana en el Sudeste Asiático y Europa del Este desencadenaron el cribado obligatorio por PCR para el transporte de cerdos vivos, a partir de 2024, lo que impulsó la adopción de analizadores portátiles y robustos en las granjas. El Programa Nacional de Control de Enfermedades Animales de India ahora cubre 600 millones de bovinos, requiriendo ensayos serológicos trimestrales para brucelosis y fiebre aftosa. En 2025, las detecciones de H5N1 en 16 estados de EE. UU. motivaron autorizaciones de emergencia para pruebas de antígenos de 15 minutos que ayudan a aislar los rebaños infectados antes de que la eliminación viral contamine los suministros alimentarios[1]Departamento de Agricultura de EE. UU., "Autorización de Uso de Emergencia para Pruebas Rápidas de H5N1 2025," usda.gov. Los mayores presupuestos de vigilancia están protegiendo al mercado de diagnóstico veterinario de las desaceleraciones macroeconómicas.

Avances Tecnológicos en Diagnóstico en el Punto de Atención y Diagnóstico Molecular

El SediVue Dx de IDEXX automatiza la microscopía del sedimento urinario con una concordancia del 96%, reduciendo el tiempo del técnico por muestra de 8 minutos a 2 minutos. El Vetscan Imagyst de Zoetis utiliza cámaras de teléfonos inteligentes e inteligencia artificial basada en la nube para detectar parásitos fecales en clínicas con recursos limitados. La unidad de gases en sangre en el punto de atención Element de Heska carga valores en tiempo real de lactato y calcio ionizado en los registros electrónicos, apoyando ajustes rápidos de anestesia. Estas innovaciones descentralizan el diagnóstico, permitiendo un crecimiento sostenido en el mercado de diagnóstico veterinario.

Programas Gubernamentales de Vigilancia que Exigen el Cribado del Ganado

Brasil ahora exige que los rebaños de 50 cabezas o más se sometan a pruebas trimestrales de brucelosis y tuberculosis, impulsando la demanda de ensayos de flujo lateral e interferón gamma. India invirtió INR 12.000 millones (aproximadamente USD 145 millones) en 2025 para equipar 500 furgonetas de diagnóstico móvil con unidades de PCR y kits de pruebas rápidas. La Ley de Sanidad Animal de la Unión Europea vincula el diagnóstico a nivel de granja con bases de datos centrales, acelerando los pedidos de analizadores preparados para la nube en todo el bloque. El gasto impulsado por el cumplimiento normativo ancla el mercado de diagnóstico veterinario frente a las fluctuaciones de los precios de las materias primas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Coste de los Instrumentos y Pruebas de Diagnóstico Avanzados | -1.6% | Global, con barreras de asequibilidad agudas en África Subsahariana, Asia Meridional y América Latina rural | Mediano plazo (2-4 años) |

| Escasez de Profesionales Cualificados en Diagnóstico Veterinario | -1.3% | América del Norte, Europa, Australia, con presión emergente en Asia-Pacífico urbana | Largo plazo (≥ 4 años) |

| Interoperabilidad Limitada de Datos que Ralentiza la Adopción de Plataformas de Diagnóstico Conectadas | -0.8% | Global, con mayor fragmentación en clínicas veterinarias independientes y laboratorios de referencia pequeños | Mediano plazo (2-4 años) |

| Aranceles de Importación y Disrupciones en la Cadena de Suministro que Afectan la Disponibilidad de Consumibles | -0.9% | América Latina, África Subsahariana, Sudeste Asiático, con impacto episódico en Oriente Medio | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alto Coste de los Instrumentos y Pruebas de Diagnóstico Avanzados

Los analizadores de hematología de diferencial de cinco partes tienen un precio de lista de entre USD 25.000 y USD 45.000, mientras que los reactivos añaden entre USD 8.000 y USD 12.000 anuales, lo que está fuera del alcance de las clínicas donde una visita promedia USD 30. Solo el 18% de las consultas kenianas contaban con sistemas de química automatizados en 2025, lo que resultó en una dependencia de ensayos manuales y tiempos de resultado de 3 a 5 días. Los paneles moleculares para enfermedades transmitidas por vectores cuestan entre USD 80 y USD 120 por prueba en Estados Unidos, y los clientes sin seguro frecuentemente optan por la terapia empírica, socavando los objetivos de gestión responsable. Los paquetes de suscripción y los esquemas de alquiler de reactivos están emergiendo, pero siguen concentrados en clínicas de alto volumen capaces de amortizar los costes del equipo.

Escasez de Profesionales Cualificados en Diagnóstico Veterinario

El setenta y ocho por ciento de las consultas veterinarias de EE. UU. reportaron déficits de personal en 2025, especialmente en patología y roles de laboratorio clínico. Las solicitudes de residencia en patología en el Reino Unido cayeron un 22% de 2020 a 2025, ya que los graduados se orientaron hacia la atención de urgencias mejor remunerada[2]Real Colegio de Cirujanos Veterinarios, "Informe de Solicitudes de Residencia 2025," rcvs.org.uk. Las clínicas móviles de Australia tienen dificultades para reclutar ecografistas para regiones remotas, limitando así su alcance geográfico a pesar de contar con una buena disponibilidad de equipos. El mercado de diagnóstico veterinario está, por tanto, invirtiendo fuertemente en automatización e inteligencia artificial, pero las exigencias de validación regulatoria ralentizan el alivio de la brecha de talento.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Ingresos Recurrentes por Reactivos Anclan el Crecimiento

Los kits y reactivos generaron el 46,54% de los ingresos de 2025, reforzando un modelo impulsado por consumibles que asegura un flujo de caja continuo para los proveedores; en contraste, el software y los servicios están en camino de crecer a un 11,45% anual, señalando un giro estratégico hacia las suscripciones de análisis dentro del mercado de diagnóstico veterinario. Los instrumentos, aunque representan una porción menor, ahora cuentan con paneles modulares adicionales, como módulos de coagulación o electrolitos, que extienden su vida útil sin requerir un reemplazo completo.

Las plataformas de información de laboratorio nativas en la nube agregan datos de múltiples clínicas, estandarizan el control de calidad y permiten la comparación entre cadenas de hospitales corporativos. Los paquetes de reactivos-mantenimiento-inteligencia artificial de Vetscan Cloud de Zoetis y de Heska convierten el gasto de capital en gastos operativos, lo que resulta atractivo para los consolidadores que buscan márgenes predecibles. Esta evolución liderada por los servicios posiciona a los proveedores para capturar una mayor participación del mercado de diagnóstico veterinario durante el período de pronóstico.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tecnología: Los Ensayos Moleculares Ganan Viabilidad Económica

El inmunodiagnóstico representó el 38,64% de los ingresos en 2025, mientras que se espera que el diagnóstico molecular registre una CAGR del 11,32%, aprovechando la caída de los precios de los reactivos y la automatización de muestra a respuesta que elimina la necesidad de técnicos especializados. Las plataformas clásicas de bioquímica y hematología siguen siendo predominantes, aunque las capacidades de micro-muestra ahora reducen los volúmenes requeridos de 1 mL a simples microlitros, facilitando las restricciones en las pruebas de felinos y mascotas exóticas.

El RealPCR de IDEXX ha obtenido la aprobación del Departamento de Agricultura de EE. UU. para el cribado no invasivo del síndrome reproductivo y respiratorio porcino (PRRS) mediante fluidos orales, ilustrando cómo los flujos de trabajo moleculares están pasando de los laboratorios de referencia a los establos y salas de examen. Los reactivos de PCR liofilizados estables durante 12 meses de Thermo Fisher democratizan aún más el acceso en regiones con cadenas de frío poco fiables. Estos avances sustentan el impulso sostenido del mercado de diagnóstico veterinario.

Por Tipo de Animal: Los Mandatos de Vigilancia del Ganado Aceleran las Pruebas

Los animales de compañía representaron el 62,56% de la demanda de 2025, aunque el diagnóstico del ganado se expandirá un 11,78% anual gracias a las pruebas obligatorias de movimiento de enfermedades y las garantías de seguridad alimentaria. Los perros y gatos siguen dominando los paneles de bienestar y los estudios de oncología especializados, pero las mascotas exóticas también se están beneficiando de dispositivos portátiles de gases en sangre y ecografía adaptados a pequeños volúmenes.

China ahora exige la certificación por PCR para todos los envíos interprovinciales de cerdos, lo que resulta en aproximadamente 150 millones de pruebas anuales. Las 500 furgonetas de PCR móviles de India y los laboratorios de influenza aviar en granja de Brasil refuerzan colectivamente la bioseguridad, proporcionando al mercado de diagnóstico veterinario un flujo de ingresos estable del ganado independiente de los ciclos de materias primas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Los Servicios Ambulatorios Aprovechan la Tecnología Portátil

Los hospitales y clínicas veterinarias captaron el 55,43% del gasto de 2025, pero los servicios ambulatorios y móviles están preparados para una CAGR del 12,43% a medida que los profesionales llevan el diagnóstico a las granjas y los hogares. Los laboratorios de referencia continúan consolidándose —IDEXX opera 80 instalaciones en todo el mundo— aunque los independientes siguen prosperando con menús de pruebas personalizados para animales exóticos y modelos de investigación.

Las consultas móviles en Estados Unidos aumentaron un 34% de 2020 a 2025, una tendencia también observada en las vastas regiones ganaderas de Australia, donde las distancias a las instalaciones físicas superan los 100 km. Los analizadores robustos con batería y las unidades de ecografía inalámbricas sustentan esta descentralización, ampliando el alcance del mercado de diagnóstico veterinario.

Análisis Geográfico

América del Norte representó el 41,45% de los ingresos del mercado de diagnóstico veterinario en 2025, con EE. UU. gastando USD 4.200 millones, impulsado por cadenas corporativas que estandarizan protocolos y aprovechan contratos de reactivos de compra a granel. Los subsidios federales de Canadá para la vigilancia de la tuberculosis bovina y la enfermedad de desgaste crónico también impulsan la demanda de laboratorio[3]Agencia Canadiense de Inspección de Alimentos, "Subsidios de Vigilancia de Tuberculosis Bovina 2025," inspection.gc.ca. Las estrictas vías de validación de la Administración de Alimentos y Medicamentos y de Health Canada prolongan el tiempo de comercialización, pero justifican precios premium una vez obtenidas las aprobaciones.

Se proyecta que la región de Asia-Pacífico sea la de mayor crecimiento, con una CAGR del 10,54% hasta 2031. La población de mascotas de China, de 120 millones, ya refleja el gasto por mascota de los países occidentales en las ciudades de primer nivel, mientras que los laboratorios móviles de India y los nuevos centros de diagnóstico de distrito están cerrando las brechas de pruebas en los cinturones pastorales. El envejecimiento de las mascotas en Japón crea demanda de paneles para enfermedades crónicas, y la penetración del 12% de seguros para mascotas en Corea del Sur facilita la adopción de imágenes de alto coste.

Europa disfruta de un crecimiento estable, respaldado por una alta adopción de seguros para mascotas y el seguimiento obligatorio del ganado por parte de la Unión Europea. Alemania subvenciona las pruebas de PCR para la fiebre porcina africana en carcasas de jabalí, mientras que España y Francia intensifican el monitoreo de la influenza aviar antes de las temporadas de exportación. Oriente Medio y África registran ingresos menores hoy en día. Sin embargo, se espera que aceleren a medida que los estados del Golfo inviertan en seguridad alimentaria y las naciones africanas reciban ayuda de la Organización Mundial de Sanidad Animal y la Organización de las Naciones Unidas para la Alimentación y la Agricultura para el control de brotes. América del Sur, liderada por los integradores avícolas y porcinos de Brasil, instala laboratorios de PCR en el sitio para cumplir con las certificaciones de ausencia de patógenos exigidas por los compradores de exportación.

Panorama Competitivo

El mercado de diagnóstico veterinario está moderadamente concentrado, con las cinco principales empresas —IDEXX, Zoetis, Heska, Boehringer Ingelheim y Thermo Fisher— acaparando aproximadamente el 60% de los ingresos de 2025. IDEXX domina la atención en el punto de atención para animales de compañía mediante analizadores de cartucho cerrado que aseguran las ventas de consumibles, mientras que Zoetis agrupa el diagnóstico con productos farmacéuticos a través de su extensa red de distribución. Los nuevos participantes más pequeños, como BioNote y Mindray, capturan una participación en Asia y América Latina al comercializar sistemas de arquitectura abierta que aceptan reactivos de terceros.

El diagnóstico del ganado presenta un espacio en blanco donde los proveedores con PCR de campo asequible pueden superar a los titulares. El prototipo de reactivos liofilizados con energía solar de Heska apunta a los mercados pastorales sin acceso a la red eléctrica. La interpretación de imágenes impulsada por inteligencia artificial forma otro campo de batalla, con IDEXX, Boehringer Ingelheim y Antech entrenando modelos convolucionales que detectan anomalías radiográficas o citológicas, reduciendo los tiempos de respuesta y compensando la escasez de patólogos.

Los laboratorios de referencia continúan consolidándose para ganar escala, aunque los independientes ágiles mantienen autoridad de nicho con paneles flexibles para especies exóticas y contratos de investigación.

Líderes del Sector de Diagnóstico Veterinario

Idexx Laboratories

Zoetis, Inc

Thermo Fisher Scientific Inc

Biomérieux SA

Virbac Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Octubre de 2025: CVS lanzó su proyecto de Optimización de Equipos para aumentar la confianza en las herramientas de diagnóstico. La iniciativa implica que cada consulta se centre en un único área de diagnóstico, como tomografía computarizada o ecografía, durante un año. CVS tiene como objetivo mejorar el uso, la fiabilidad y la longevidad de los equipos mejorando la formación y la confianza del personal.

- Septiembre de 2025: FUJIFILM Healthcare Europe anunció el lanzamiento europeo del FUJI DRI-CHEM AU20V, un nuevo dispositivo de diagnóstico veterinario. El dispositivo ofrece resultados de pruebas rápidos y de calidad de laboratorio para aplicaciones veterinarias. Es la última incorporación a la cartera de diagnóstico veterinario FVET de FUJIFILM.

- Septiembre de 2025: Zoetis anunció la formación del Consejo de Innovación en Diagnóstico Veterinario (VDIC). Este grupo paneuropeo está compuesto por nueve expertos veterinarios de diversas especialidades, incluidas la práctica general, la patología, la medicina interna y la oncología. Los miembros representan países clave, incluidos los del Benelux, Italia, Alemania, Francia, España, Austria y el Reino Unido.

- Septiembre de 2025: Zoetis, Inc. amplió la disponibilidad de su Vetscan OptiCell, un analizador de hematología veterinaria basado en cartuchos con inteligencia artificial, a Europa. Esta avanzada herramienta de diagnóstico en el punto de atención ya está disponible en Estados Unidos, el Reino Unido y Australia. El anuncio se realizó recientemente, con la expansión a Europa ya en marcha.

Alcance del Informe Global del Mercado de Diagnóstico Veterinario

Según el alcance de este informe, el diagnóstico veterinario implica el uso de diversas pruebas y métodos para detectar, monitorear y diagnosticar condiciones de salud en animales. Estos diagnósticos permiten a los veterinarios identificar enfermedades, evaluar el estado de salud e informar los planes de tratamiento. Incluyen herramientas como análisis de sangre, imágenes y análisis de laboratorio específicamente adaptados para la salud animal.

El Informe del Mercado de Diagnóstico Veterinario está segmentado por Tipo de Producto (Instrumentos, Kits y Reactivos, y Software y Servicios), Tecnología (Inmunodiagnóstico, Bioquímica Clínica, Diagnóstico Molecular, Hematología y Otras Tecnologías), Tipo de Animal (Animales de Compañía y Animales de Ganadería), Usuario Final (Hospitales y Clínicas Veterinarias, Laboratorios de Referencia, Servicios Veterinarios Ambulatorios y Móviles, e Institutos de Investigación y Universidades) y Geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur). El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones del mundo. El informe ofrece el valor (en millones de USD) para los segmentos anteriores.

| Instrumentos |

| Kits y Reactivos |

| Software y Servicios |

| Inmunodiagnóstico |

| Bioquímica Clínica |

| Diagnóstico Molecular |

| Hematología |

| Otras Tecnologías |

| Animales de Compañía | Perros |

| Gatos | |

| Otros Animales de Compañía | |

| Animales de Ganadería | Bovinos |

| Porcinos | |

| Aves de Corral | |

| Otros Animales de Ganadería |

| Hospitales y Clínicas Veterinarias |

| Laboratorios de Referencia |

| Servicios Veterinarios Ambulatorios y Móviles |

| Institutos de Investigación y Universidades |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Producto | Instrumentos | |

| Kits y Reactivos | ||

| Software y Servicios | ||

| Por Tecnología | Inmunodiagnóstico | |

| Bioquímica Clínica | ||

| Diagnóstico Molecular | ||

| Hematología | ||

| Otras Tecnologías | ||

| Por Tipo de Animal | Animales de Compañía | Perros |

| Gatos | ||

| Otros Animales de Compañía | ||

| Animales de Ganadería | Bovinos | |

| Porcinos | ||

| Aves de Corral | ||

| Otros Animales de Ganadería | ||

| Por Usuario Final | Hospitales y Clínicas Veterinarias | |

| Laboratorios de Referencia | ||

| Servicios Veterinarios Ambulatorios y Móviles | ||

| Institutos de Investigación y Universidades | ||

| Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual y el crecimiento proyectado del mercado de diagnóstico veterinario?

El tamaño del mercado de diagnóstico veterinario es de 9.530 millones de USD en 2026 y se prevé que alcance los 15.050 millones de USD en 2031, reflejando una CAGR del 9,57%.

¿Qué segmento de producto impulsa la mayor parte de los ingresos recurrentes?

Los kits y reactivos generaron el 46,54% de los ingresos de 2025, anclando ingresos predecibles por consumibles para los fabricantes.

¿Por qué el diagnóstico molecular está ganando terreno en entornos veterinarios?

La caída de los costes de los reactivos y los sistemas automatizados de muestra a respuesta están impulsando los ensayos moleculares hacia una CAGR del 11,32% hasta 2031, permitiendo la detección rápida de patógenos en el sitio.

¿Qué factores sustentan la rápida expansión del diagnóstico veterinario móvil?

Los analizadores portátiles, las plataformas de telemedicina y la preferencia de los clientes por la atención en el hogar respaldan una CAGR del 12,43% para los servicios ambulatorios hasta 2031.

¿Qué región se espera que crezca más rápido hasta 2031?

Asia-Pacífico lidera con una CAGR proyectada del 10,54%, impulsada por el aumento de la tenencia de mascotas y los programas gubernamentales obligatorios de cribado del ganado.

Última actualización de la página el: