Tamaño y Participación del Mercado de Alquiler Vacacional

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 109.40 Mil millones de dólares |

| Tamaño del Mercado (2031) | 136.78 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.57% CAGR |

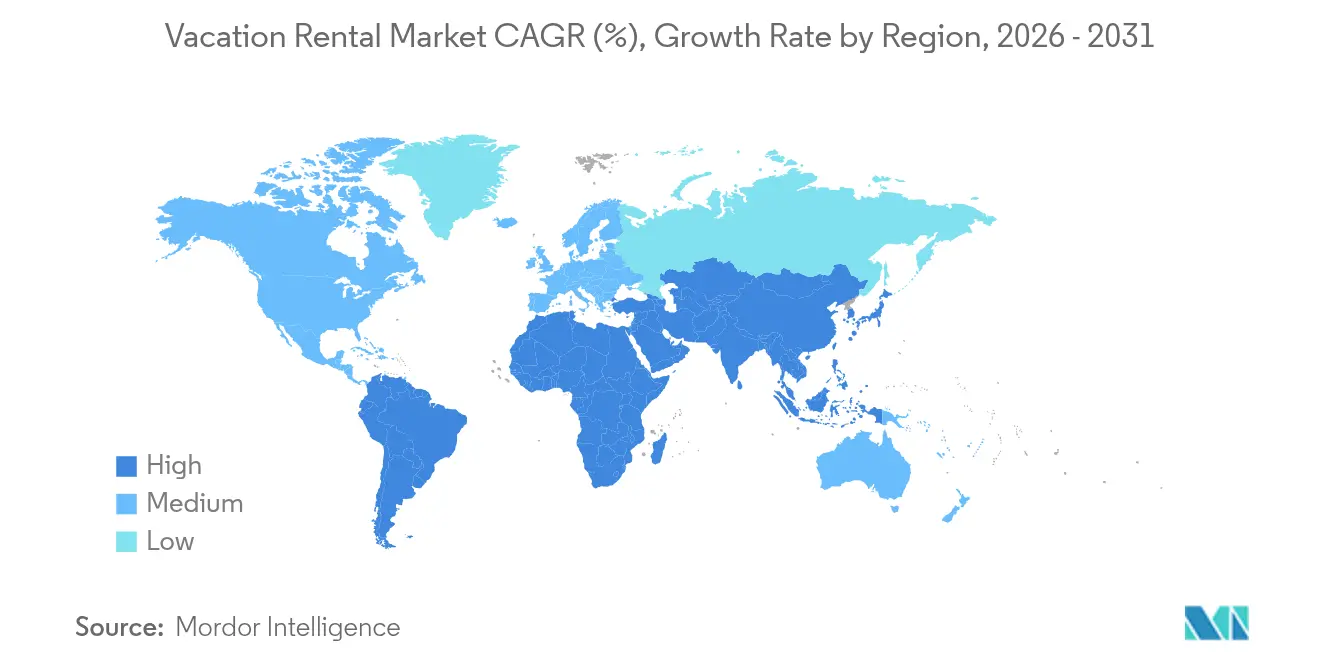

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Alquiler Vacacional por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Alquiler Vacacional sea de USD 104.620 millones en 2025, USD 109.400 millones en 2026, y alcance los USD 136.780 millones para 2031, creciendo a una CAGR del 4,57% de 2026 a 2031.

La moderación de la demanda en comparación con los años previos a la pandemia indica que el mercado de alquiler vacacional está pasando de un hipercrecimiento a una expansión disciplinada, impulsada por nuevas normativas locales que recompensan el inventario gestionado profesionalmente y la ocupación estable. Los millennials y la Generación Z representan ahora el 42% de los usuarios, amplificando el comportamiento de reserva digital y estimulando la consolidación de plataformas a medida que los operadores compiten por ofrecer experiencias móviles sin fricciones. El turismo de trabajo y ocio está ampliando la base de mercado potencial, ya que el 46% de los viajeros de negocios extienden sus viajes por motivos de ocio, un patrón que canaliza noches adicionales hacia el mercado de alquiler vacacional. A nivel regional, Asia-Pacífico muestra la mayor aceleración a medida que las llegadas internacionales se recuperan y la creciente clase media de la región destina su gasto discrecional a viajes por carretera domésticos y turismo de salida. La adopción tecnológica, especialmente la fijación de precios habilitada por inteligencia artificial, está mejorando la gestión del rendimiento, mientras que la premiumización eleva las tarifas diarias promedio en el segmento de lujo.

Conclusiones Clave del Informe

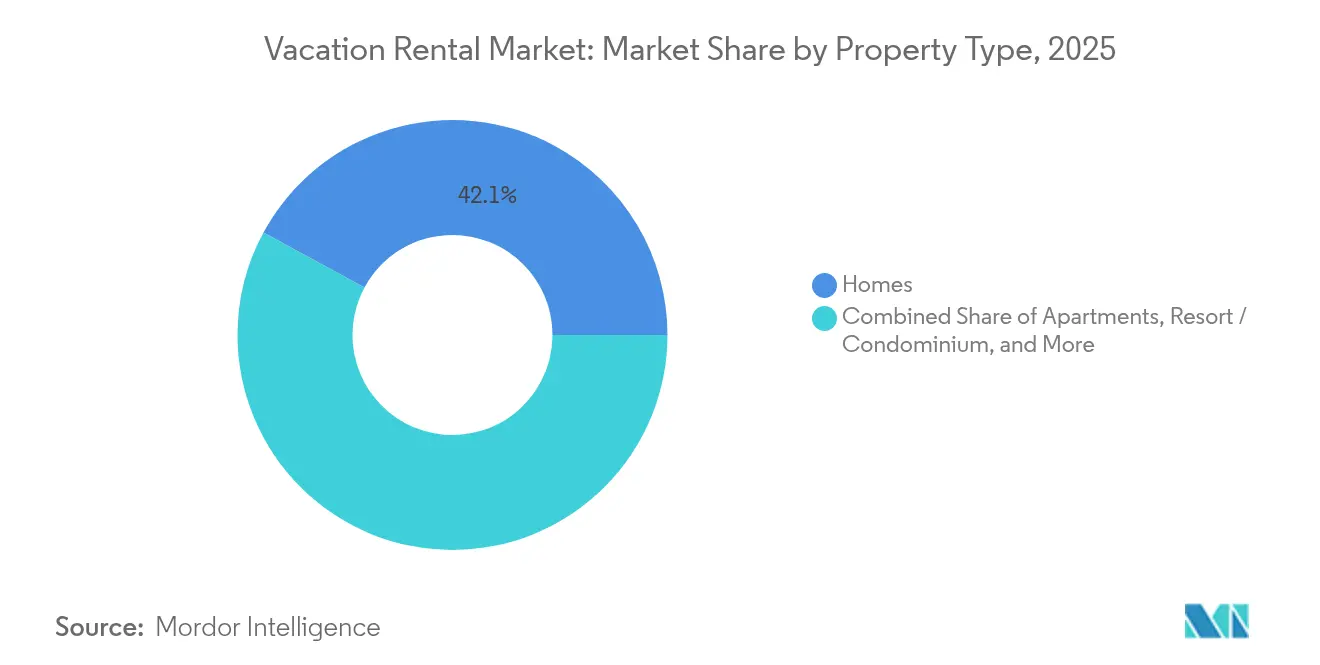

- Por tipo de propiedad, las casas representaron el 42,10% de la participación del mercado de alquiler vacacional en 2025; se prevé que las unidades de resort y condominio se expandan a una CAGR del 5,52% hasta 2031.

- Por modo de reserva, los canales fuera de línea retuvieron el 50,60% de la participación del mercado de alquiler vacacional en 2025; se proyecta que los portales en línea registren una CAGR del 6,38% hasta 2031.

- Por duración del alquiler, las estancias de corto plazo representaron el 61,75% de la participación del tamaño del mercado de alquiler vacacional en 2025; se prevé que las estancias de mediano plazo avancen a una CAGR del 7,42% durante el mismo período.

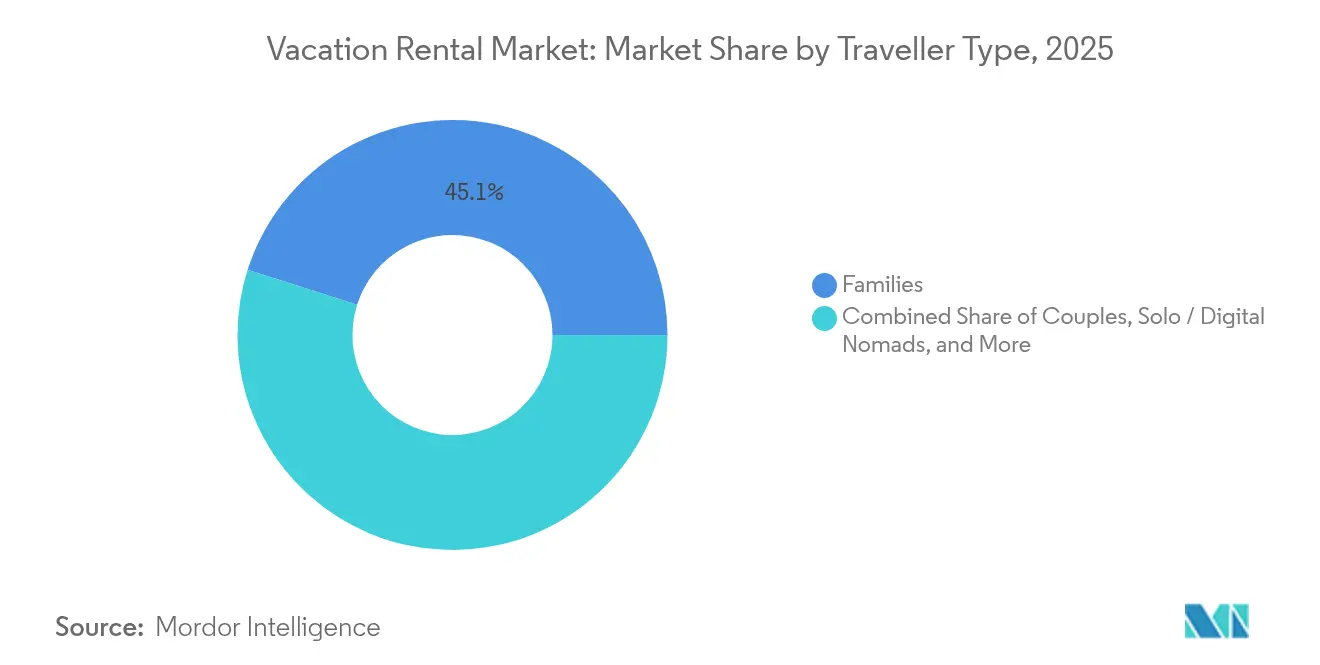

- Por tipo de viajero, las familias representaron el 45,10% de la participación del mercado de alquiler vacacional en 2025; se anticipa que los viajeros en solitario y los nómadas digitales crezcan a una CAGR del 7,73% hasta 2031.

- Por nivel de precio, los alojamientos de escala media capturaron el 46,85% de la participación del mercado de alquiler vacacional en 2025; las propiedades de lujo y premium están en camino de alcanzar una CAGR del 6,18% hasta 2031.

- Por geografía, América del Norte controló el 36,10% de la participación en ingresos del mercado de alquiler vacacional en 2025; se espera que Asia-Pacífico se acelere a una CAGR del 8,76% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Alquiler Vacacional

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge generalizado de las plataformas de reserva en línea | +1.2% | Global con enfoque en Asia-Pacífico | Mediano plazo (2-4 años) |

| Creciente gasto en viajes de millennials y Generación Z | +0.9% | América del Norte y Europa | Largo plazo (≥ 4 años) |

| Expansión de la demanda de estancias de trabajo y ocio de mediano plazo | +0.7% | Periferias urbanas y centros de nómadas digitales | Mediano plazo (2-4 años) |

| Adopción de fijación de precios dinámica impulsada por inteligencia artificial | +0.4% | Mercados tecnológicamente avanzados a nivel mundial | Corto plazo (≤ 2 años) |

| Profesionalización de la gestión de propiedades | +0.5% | América del Norte y Europa | Largo plazo (≥ 4 años) |

| Incentivos regulatorios para el turismo rural | +0.3% | Europa y Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Auge generalizado de las plataformas de reserva en línea

Los recorridos digitales dominan el descubrimiento y la compra, ya que el 90% de los viajeros de la Generación Z buscan ideas de viaje en redes sociales y luego convierten dentro de ecosistemas basados en aplicaciones en el mercado de alquiler vacacional. La profundidad del inventario y las confirmaciones instantáneas están aumentando la fidelización a las plataformas, ilustrada por un salto del 22,2% en los ingresos por comercio de Booking Holdings en el primer trimestre de 2025 [1]Comisión de Bolsa y Valores, "Booking Holdings Inc. Formulario 10-Q T1 2025," sec.gov. Los operadores que implementan búsqueda con inteligencia artificial y asistentes de voz reportan menores tasas de abandono, lo que indica que una experiencia de usuario sin fricciones es ahora un estándar competitivo básico.

Creciente gasto en viajes de millennials y Generación Z

El retraso en la adquisición de vivienda y la preferencia por las experiencias sobre los bienes materiales redirigen el ingreso discrecional hacia los viajes. Un estudio de la Asociación Global de Viajes de Negocios confirmó que el 46% de los viajeros corporativos ahora combinan trabajo y vacaciones, mezclando el gasto de los presupuestos del empleador con los desembolsos personales [2]Asociación Global de Viajes de Negocios, "Perspectivas BTI 2025," gbta.org. El precio, más que la lealtad a la marca, guía al 88% de los clientes más jóvenes, favoreciendo los mercados transparentes que muestran los costos totales de la estancia por adelantado en el mercado de alquiler vacacional.

Expansión de la demanda de estancias de trabajo y ocio de mediano plazo

Las políticas de empleo favorables al trabajo remoto sostienen itinerarios más largos. Los alojamientos de estancia prolongada diseñados específicamente en Bangkok produjeron una mejora del 18,8% en los ingresos interanuales, respaldada por una sólida disponibilidad de fibra óptica y acceso a espacios de trabajo compartido. Países como Tailandia están añadiendo visas para nómadas digitales, lo que alarga la duración media de la estancia e impulsa el gasto local en alimentación, transporte y entretenimiento.

Adopción de fijación de precios dinámica impulsada por inteligencia artificial

Los motores de gestión del rendimiento rastrean eventos locales, tarifas de la competencia y curvas de tiempo de anticipación para actualizar los precios nocturnos. OYO atribuyó a las herramientas de aprendizaje automático un aumento del 15% en los ingresos de su cartera en el Reino Unido durante 2024. Los anfitriones más pequeños se conectan a interfaces de programación de aplicaciones de terceros para igualar estas capacidades, creando una ventaja de brecha de datos para los gestores habilitados tecnológicamente.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Preocupaciones de seguridad y protección | -0.8% | Global, pronunciado para huéspedes en solitario y mujeres | Mediano plazo (2-4 años) |

| Endurecimiento de las regulaciones locales de alquiler de corto plazo | -1.1% | América del Norte, Europa, Asia-Pacífico selecto | Corto plazo (≤ 2 años) |

| Aumento de los costos de limpieza y cumplimiento normativo | -0.6% | Mercados de alto costo laboral a nivel mundial | Mediano plazo (2-4 años) |

| Descuentos de fidelización específicos del sector hotelero | -0.4% | América del Norte y Europa | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones de seguridad y protección

Los incidentes de alto perfil recuerdan a los viajeros que las propiedades gestionadas por anfitriones carecen de estándares de marca uniformes. La base de oferta fragmentada complica la supervisión regulatoria, mientras que muchos productos de seguro de viaje excluyen la cobertura de daños para los alquileres vacacionales. Las plataformas ahora exigen verificación de identidad e instalan cerraduras inteligentes a prueba de manipulaciones, aunque los despliegues inconsistentes perpetúan la hesitación de los huéspedes.

Endurecimiento de las regulaciones locales de alquiler de corto plazo

Los organismos municipales están imponiendo límites de licencias, normas de residencia principal y restricciones de zonificación. El plan de Barcelona de eliminar gradualmente las licencias de alquiler de corto plazo para 2028 subraya el riesgo político que reduce los inventarios y eleva los costos de cumplimiento normativo. Los equipos de ingeniería de las plataformas deben refactorizar los listados para mostrar únicamente las viviendas totalmente conformes, reduciendo las noches disponibles en las ciudades de alta demanda.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Propiedad: apetito sostenido por los condominios de estilo resort

Las unidades de resort y condominio se están expandiendo a una CAGR del 5,52%, superando a las casas tradicionales que aún representan el 42,10% de la participación del mercado de alquiler vacacional en 2025. Se prevé que el tamaño del mercado de alquiler vacacional para el inventario de estilo resort se amplíe aún más a medida que los viajeros adinerados migren de los hoteles hacia apartamentos de servicio completo con gimnasios y piscinas en las instalaciones.

La premiumización se profundiza a medida que las cerraduras inteligentes, los termostatos sin contacto y los centros multimedia integrados se convierten en estándar. Las villas y cabañas aseguran una demanda de nicho entre los buscadores de privacidad y los turistas rurales, pero las economías de escala actualmente favorecen los complejos de múltiples unidades que amortizan las inversiones en comodidades a través de un mayor número de habitaciones.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Modo de Reserva: los portales en línea amplían la brecha de ingresos

Los agentes fuera de línea aún controlaban el 50,60% de la participación del mercado de alquiler vacacional en 2025, aunque se prevé que los portales en línea crezcan a una CAGR del 6,38%. El uso móvil aumenta a medida que el 68% de los viajeros ahora completan todo el proceso de reserva en un teléfono inteligente, favoreciendo el pago con un solo clic y el soporte dentro de la aplicación.

Los anfitriones están invirtiendo en motores de reserva directa para preservar el margen, pero los mercados agregados siguen siendo puertas de descubrimiento gracias al dominio en optimización para motores de búsqueda y las carteras de fidelización que desbloquean reembolsos instantáneos. La influencia de las redes sociales es innegable; el 90% de los viajeros de la Generación Z afirma que las ideas de viaje comienzan en TikTok o Instagram. La adopción de la búsqueda por voz es el siguiente paso: los primeros pilotos de Booking Holdings muestran un aumento del 9% en la conversión cuando los viajeros pueden consultar opciones de alojamiento con las manos libres. Para salvaguardar la confianza en la marca, los portales ahora destacan reseñas verificadas, verificaciones de identidad obligatorias e insignias de cancelación flexible, reduciendo la ansiedad posterior a la compra e impulsando a los navegadores indecisos hacia la confirmación.

Por Duración del Alquiler: las estancias de mediano plazo reescriben los modelos operativos

Las reservas de corto plazo dominaron con el 61,75% de la participación del mercado de alquiler vacacional en 2025, pero los contratos de mediano plazo que abarcan de 8 a 30 noches se están expandiendo a una CAGR del 7,42%. Las políticas corporativas de "trabajo y ocio" impulsan la demanda de unidades con escritorios ergonómicos, monitores duales y fibra óptica de 100 Mbps. Ciudades como Bangkok registraron un crecimiento de ingresos interanual del 18,8% para las propiedades dirigidas a estos viajeros.

Para los propietarios, la menor frecuencia de limpieza y la reducción de la vacancia compensan la tarifa nocturna ligeramente reducida, elevando los rendimientos netos hasta en 11 puntos porcentuales. Las plataformas han respondido con herramientas de calendario que aplican descuentos automáticos a las consultas de mayor duración e integran pases de espacios de trabajo compartido. Los reguladores municipales, interesados en desalentar las inversiones especulativas, a menudo otorgan licencias preferenciales a estancias superiores a siete noches, orientando inadvertidamente a los anfitriones hacia el segmento de mediano plazo. Este impulso regulatorio, combinado con culturas laborales que priorizan el trabajo remoto, posiciona el inventario de mediano plazo como la mayor fuente individual de noches adicionales vendidas hasta 2030.

Por Tipo de Viajero: los exploradores en solitario y los nómadas digitales despegan

Las familias generaron el 45,10% de la participación del mercado de alquiler vacacional durante 2025, mientras que los viajeros en solitario y los nómadas digitales son los que crecen más rápido a una CAGR del 7,73%. La demanda de los padres se centra en casas con múltiples habitaciones y certificación de seguridad cerca de parques temáticos y playas, sosteniendo picos de temporada alta.

Los huéspedes individuales priorizan la independencia de ubicación, el Wi-Fi confiable y los eventos comunitarios; los alojamientos que incluyen reuniones de convivencia logran estancias promedio un 12% más largas. El auto check-in sin complicaciones tranquiliza a las viajeras preocupadas por las llegadas nocturnas, mientras que los registros de auditoría de las cerraduras inteligentes reducen la responsabilidad del anfitrión. Los programas de fidelización ahora experimentan con complementos de bienestar, clases de yoga y talleres de idiomas locales para retener a esta cohorte cada vez más orientada a las experiencias. El efecto combinado es un espectro de demanda más amplio que obliga a los gestores de propiedades a segmentar las comodidades y los precios con mayor precisión.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Nivel de Precio: la escala media lidera, el lujo eleva los márgenes

Las unidades de escala media representaron el 46,85% de la participación del mercado de alquiler vacacional en 2025, aunque las propiedades de lujo y premium se están expandiendo a una CAGR del 6,18%. Los hogares adinerados se inclinan por piscinas privadas, salas de cine y servicios de chef, sustentando un aumento del 73% en la demanda de alquileres con precios superiores a USD 1.000 por noche desde 2019.

Los operadores ofrecen como servicios adicionales traslados al aeropuerto, alquiler de yates y excursiones personalizadas, aumentando los ingresos auxiliares hasta en un 22%. Las credenciales de sostenibilidad importan: los paneles solares y el reciclaje de aguas grises suelen aparecer en las descripciones de los alojamientos dirigidos a viajeros de altos ingresos pero con conciencia ecológica. El inventario económico, aunque de crecimiento más lento, se beneficia de los millennials con presupuesto ajustado que aún prefieren las casas a los hoteles económicos, preservando una ocupación estable fuera de temporada. Cerrando la brecha de valor, los anfitriones de escala media adoptan paneles de fijación de precios dinámicos que generan entre un 3% y un 5% adicional de RevPAR, asegurando que este segmento siga siendo la base para un flujo de caja consistente a lo largo de las temporadas.

Análisis Geográfico

América del Norte controla el 36,10% de los ingresos de 2025 en el mercado de alquiler vacacional, lo que refleja un entorno maduro pero limitado por las regulaciones. Los límites de inventario en Nueva York y Los Ángeles frenan el crecimiento de los listados, pero los destinos suburbanos y de viaje por carretera ganan participación a medida que los viajes de ocio domésticos se mantienen estables. Las herramientas de fijación de precios con inteligencia artificial y la automatización de dispositivos inteligentes mejoran el control de costos para los gestores profesionales en Orlando y Scottsdale.

Asia-Pacífico es el motor de crecimiento con una CAGR del 8,76% hasta 2031. La Asociación de Viajes del Pacífico Asiático proyecta que las llegadas internacionales alcanzarán los 813,7 millones para 2027, impulsando la demanda de noches de alojamiento en Japón, Indonesia e India. La expansión de la clase media, respaldada por las previsiones de gasto del consumidor de Mastercard, canaliza el gasto en escapadas de fin de semana domésticas y viajes grupales de salida. Los gobiernos desde Tailandia hasta Malasia ahora emiten visas para nómadas digitales que estimulan las reservas de mediano plazo y diversifican los ingresos estacionales.

Europa sigue siendo estructuralmente importante aunque muy fragmentada. Las restricciones municipales limitan la oferta en el centro de las ciudades, impulsando el crecimiento hacia rutas rurales de vino y eco-aldeas costeras respaldadas por subvenciones de sostenibilidad de la Unión Europea. Los anfitriones renuevan los sistemas de climatización energéticamente eficientes e instalan paneles solares para cumplir con las próximas directivas de informes de carbono, posicionando las características ecológicas como una prima de tarifa en lugar de una carga de costos.

Panorama Competitivo

La estructura del mercado está moderadamente fragmentada: los cinco operadores más grandes capturan aproximadamente el 35% de las reservas brutas. Airbnb mantiene la primacía de marca, pero Booking Holdings y Expedia Group aprovechan el tráfico de metabúsqueda para reducir la brecha. Las interfaces de programación de aplicaciones de listado cruzado permiten a los anfitriones sindicar el inventario sin esfuerzo, intensificando la competencia de precios y acelerando los tiempos de respuesta.

Las plataformas de gestión profesional buscan escala mediante fusiones. La adquisición de Vacasa por parte de Casago en mayo de 2025 por USD 128,6 millones creó una cartera de 40.000 unidades con software unificado de gestión de ingresos y una plantilla de limpieza compartida. Guesty añadió USD 130 millones de capital de crecimiento en 2024 para ampliar su plataforma tecnológica de propiedades a 80 países.

Las alianzas estratégicas florecen. Mastercard y operadores seleccionados llevan a cabo campañas de marketing conjuntas que combinan ventajas para titulares de tarjetas con créditos de reserva instantánea. Las empresas de telecomunicaciones en Corea del Sur y Japón suministran fibra óptica con descuento a los anfitriones a cambio de presencia de marca en las unidades. Estos movimientos subrayan que las integraciones tecnológicas, la capacidad de cumplimiento normativo y el respaldo financiero son ahora diferenciadores fundamentales en el mercado de alquiler vacacional.

Líderes de la Industria del Alquiler Vacacional

-

Airbnb Inc.

-

Booking Holdings, Inc.

-

Expedia Group, Inc.

-

Vacasa LLC

-

Sonder Holdings Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Casago completó la adquisición de Vacasa por USD 128,6 millones, creando una plataforma de gestión que abarca 40.000 propiedades en América del Norte.

- Abril de 2025: Booking.com se asoció con Maldivas para ampliar la profundidad de los listados, mientras que HomeToGo lanzó cinco portales localizados para mejorar el descubrimiento de precios.

- Abril de 2025: Garnett Station Partners presentó Stayterra, una colección de gestión premium dirigida a destinos de alto nivel en Estados Unidos.

- Febrero de 2025: OYO anunció el lanzamiento en India de su marca europea de alquiler vacacional DanCenter para diversificar la oferta doméstica.

Research Methodology Framework and Report Scope

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de alquiler vacacional como todas las viviendas, casas, apartamentos, villas, cabañas y condominios de resort de propiedad privada, totalmente amueblados, arrendados a viajeros por estancias de menos de treinta noches y reservados directamente con los propietarios o a través de plataformas en línea.

Exclusión del alcance: Las viviendas corporativas de larga estancia y los arrendamientos residenciales sin amueblar no se consideran parte de este mercado.

Descripción general de la segmentación

-

Por Tipo de Propiedad

- Casas

- Apartamentos

- Resort / Condominio

- Villas

- Cabañas / Cottages

- Otros

-

Por Modo de Reserva

- Plataformas en Línea

- Sitios Web de Propietario Directo

- Fuera de Línea / Agente de Viajes

-

Por Duración del Alquiler

- Corto Plazo (<7 noches)

- Mediano Plazo (8-30 noches)

- Largo Plazo (>30 noches)

-

Por Tipo de Viajero

- Familias

- Parejas

- Viajeros en Solitario / Nómadas Digitales

- Viajeros de Negocios

- Grupos (Amigos, Eventos)

-

Por Nivel de Precio

- Económico

- Escala Media

- Lujo / Premium

-

Por Geografía

-

América del Norte

- Estados Unidos

- Canadá

- México

-

América del Sur

- Brasil

- Argentina

- Resto de América del Sur

-

Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Rusia

- Resto de Europa

-

Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia y Nueva Zelanda

- Resto de Asia-Pacífico

-

Oriente Medio y África

-

Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

-

África

- Sudáfrica

- Nigeria

- Egipto

- Resto de África

-

Oriente Medio

-

América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a gestores de propiedades, gestores de canales, organismos de turismo y proveedores de software de gestión de ingresos en América del Norte, Europa y Asia-Pacífico. Estas conversaciones pusieron a prueba los hallazgos secundarios, refinaron los supuestos sobre la duración media de la estancia y revelaron factores de rápida evolución, como los límites al alquiler a corto plazo y la adopción de precios dinámicos.

Investigación documental

Comenzamos mapeando los fundamentos de oferta, demanda y precios a través de fuentes públicas como los paneles de llegadas de la UNWTO, las tablas de PCE relacionadas con viajes de la U.S. Bureau of Economic Analysis, los datos de noches pernoctadas de Eurostat y los índices de rendimiento abiertos de AirDNA. Las cuentas satélite de turismo a nivel regional, los registros nacionales de alquiler a corto plazo (por ejemplo, "Numero d'enregistrement") y las presentaciones ante la SEC por parte de plataformas cotizadas enriquecieron nuestra visión de las tendencias de inventario, ocupación y tarifa diaria promedio. Determinadas bases de datos de pago, incluidas D&B Hoovers para los estados financieros de operadores anfitriones y Dow Jones Factiva para noticias de transacciones, ayudaron a validar las señales a nivel empresarial. Esta lista es ilustrativa; se consultaron muchas otras fuentes fiables para verificaciones cruzadas y aclaraciones.

Dimensionamiento del mercado y previsión

Anclamos la línea de base de 2025 con una reconstrucción descendente que parte de los ingresos turísticos por país y las tasas de penetración de estancias cortas, que luego se ajustan por ADR según la clase de propiedad y el segmento de huéspedes. Los resultados objetivo se corroboraron posteriormente con agregaciones ascendentes del inventario de anfitriones muestreados y las reservas por canal en ciudades clave para ajustar los totales. Las variables clave que alimentan el modelo incluyen las llegadas de turistas internacionales, las encuestas de intención de vacaciones domésticas, la emisión de licencias a nivel de ciudad, las trayectorias de comisiones de plataformas, los patrones de estacionalidad de la ocupación y la prevalencia del trabajo remoto. La regresión multivariante, complementada con análisis de escenarios para el riesgo regulatorio, produce las perspectivas para 2025-2030, mientras que las rutinas de gestión de brechas identifican y suavizan anomalías cuando los microdatos son escasos.

Ciclo de validación de datos y actualización

Cada tabla borrador pasa por una revisión de tres niveles: analista, analista sénior y director de investigación. Las anomalías desencadenan un nuevo contacto con las fuentes. Los modelos se actualizan anualmente, con actualizaciones intermedias cuando surgen regulaciones materiales, normas fiscales o perturbaciones en los viajes.

Por qué nuestra línea de base de alquiler vacacional merece una confianza excepcional

Los valores publicados difieren porque las empresas eligen distintos grupos de propiedades, supuestos de precios y ritmos de actualización.

Los principales factores de divergencia incluyen si se contabilizan los anuncios de habitaciones compartidas, cómo se aproximan las reservas fuera de línea y si los ingresos de alojamiento en casa o apartamentos con servicios se agrupan. Nuestro trabajo reporta un caso base equilibrado y utiliza actualizaciones anuales de fuentes, mientras que otros frecuentemente congelan los tipos de cambio o extrapolan ADR más antiguos.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de divergencia |

|---|---|---|

| USD 104,62 B (2025) | Mordor Intelligence | - |

| USD 95,66 B (2024) | Global Consultancy A | Excluye los anuncios de "habitación privada" de la economía colaborativa; cuadrícula de precios estática |

| USD 174,84 B (2024) | Industry Publisher B | Agrupa ingresos de albergues, alojamiento en casa y hoteles híbridos; amplio alcance geográfico |

La comparación muestra que, al seleccionar las definiciones de propiedad correctas, aplicar datos de ADR recientes y actualizar nuestro modelo cada año, ofrecemos una línea de base fiable y transparente que los responsables de la toma de decisiones pueden rastrear hasta variables claras y pasos reproducibles.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de alquiler vacacional?

El mercado de alquiler vacacional tiene un valor de USD 109.400 millones en 2026 y se prevé que crezca hasta USD 136.780 millones para 2031.

¿Qué región se está expandiendo más rápido en alquileres vacacionales?

Asia-Pacífico lidera con una CAGR del 8,76% hasta 2031 debido a la recuperación de las llegadas internacionales y las políticas favorables para los nómadas digitales.

¿Por qué son importantes las estancias de mediano plazo?

Las estancias de 8 a 30 noches están creciendo a una CAGR del 7,42% a medida que el trabajo remoto y las tendencias de turismo de trabajo y ocio alargan la duración promedio de los viajes y aumentan el valor total de las reservas.

¿Cómo afectan las regulaciones al mercado?

Las ciudades de América del Norte y Europa imponen licencias de alquiler de corto plazo más estrictas y normas de zonificación, limitando la oferta y elevando los costos de cumplimiento normativo.

¿Qué tecnologías influyen en los ingresos de los anfitriones?

La fijación de precios dinámica impulsada por inteligencia artificial, la automatización del hogar inteligente y los motores de reserva directa ayudan a los anfitriones a aumentar la ocupación, optimizar las operaciones y mejorar la experiencia del huésped.

¿El inventario de lujo supera al resto?

Sí, las casas de lujo y premium registran una CAGR del 6,18% debido a los viajeros adinerados que buscan privacidad, espacio y comodidades de estilo conserjería no disponibles en los hoteles tradicionales.

Última actualización de la página el: