Tamaño y Participación del Mercado de Bolsas de Basura de Estados Unidos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

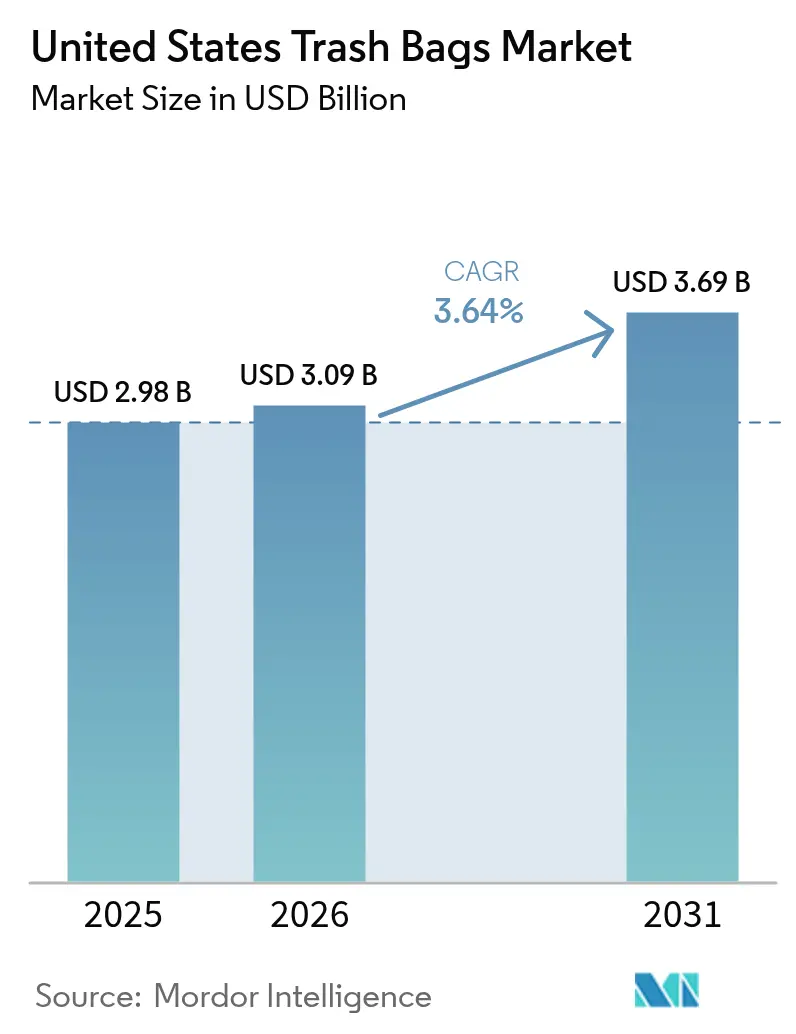

| Tamaño del mercado en el año base (2025) | 2.98 Mil millones de dólares |

| Tamaño del Mercado (2026) | 3.09 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.69 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.64% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Bolsas de Basura de Estados Unidos por Mordor Intelligence

El tamaño del mercado de bolsas de basura de Estados Unidos en 2026 se estima en USD 3.090 millones, creciendo desde el valor de 2025 de USD 2.980 millones, con proyecciones para 2031 que muestran USD 3.690 millones, creciendo a una CAGR del 3,64% durante 2026-2031. Los mandatos de segregación de residuos provenientes de los sectores de salud, servicios de alimentación y municipal son el principal motor de crecimiento, mientras que los residuos de envases —el 28,1% del flujo de residuos sólidos municipales (RSM) de 292,4 millones de toneladas en 2024— refuerza la demanda constante de los hogares y el sector comercial.[1]"Advancing Sustainable Materials Management: 2018 Fact Sheet," Agencia de Protección Ambiental de EE. UU., epa.gov Las oscilaciones en los precios de la resina vinculadas a las restricciones de producción en la Costa del Golfo añaden volatilidad de costos; sin embargo, la innovación en materiales mediante películas compostables y polietileno con contenido reciclado sostiene la defensa del margen. Los compradores institucionales aceleran la adopción de soluciones de contención antimicrobianas y codificadas por colores para cumplir con los protocolos de control de infecciones de los Centros para el Control y la Prevención de Enfermedades (CDC). Mientras tanto, los canales de comercio electrónico basados en suscripción reconfiguran los patrones de adquisición, permitiendo compras al por mayor y reposición automatizada para instalaciones comerciales.

Conclusiones Clave del Informe

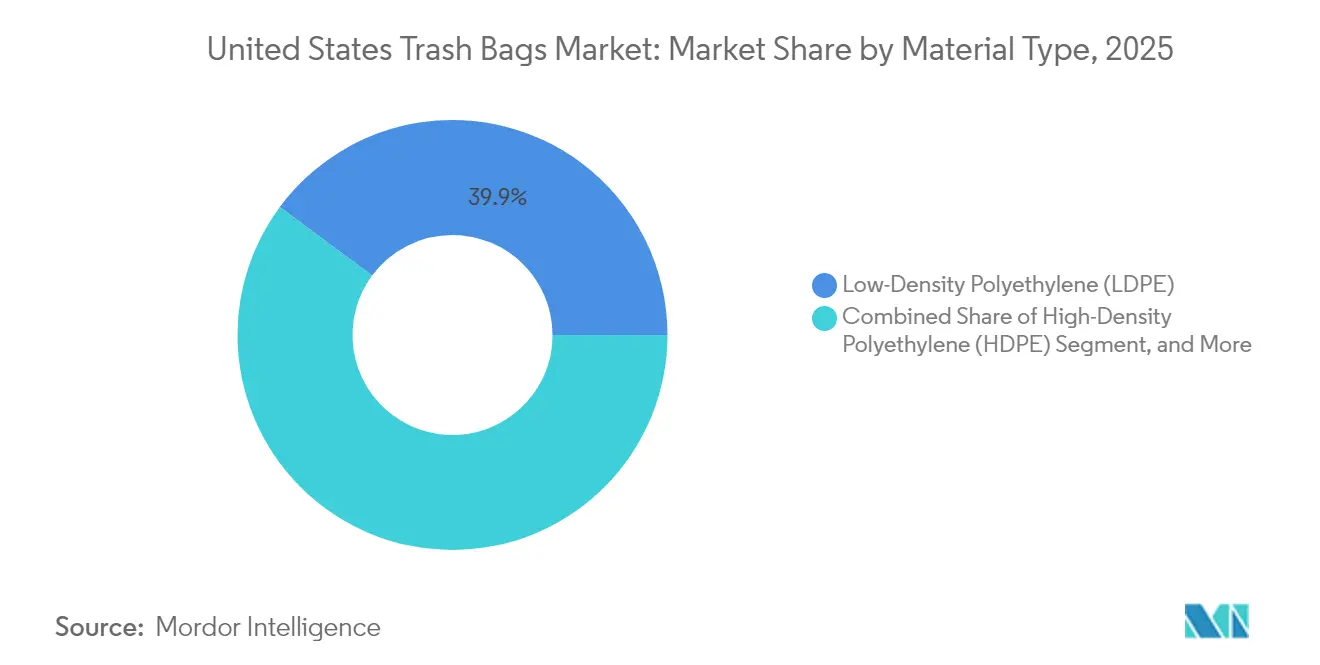

- Por tipo de material, el Polietileno de Baja Densidad (LDPE) concentró el 39,85% de la participación en el mercado de bolsas de basura de Estados Unidos en 2025. Se proyecta que los plásticos de base biológica/biodegradables se expandirán a una CAGR del 4,52% hasta 2031, la tasa de crecimiento más rápida entre todos los materiales.

- Por capacidad, el segmento de más de 30 galones avanza a una CAGR del 4,91% entre 2026 y 2031.

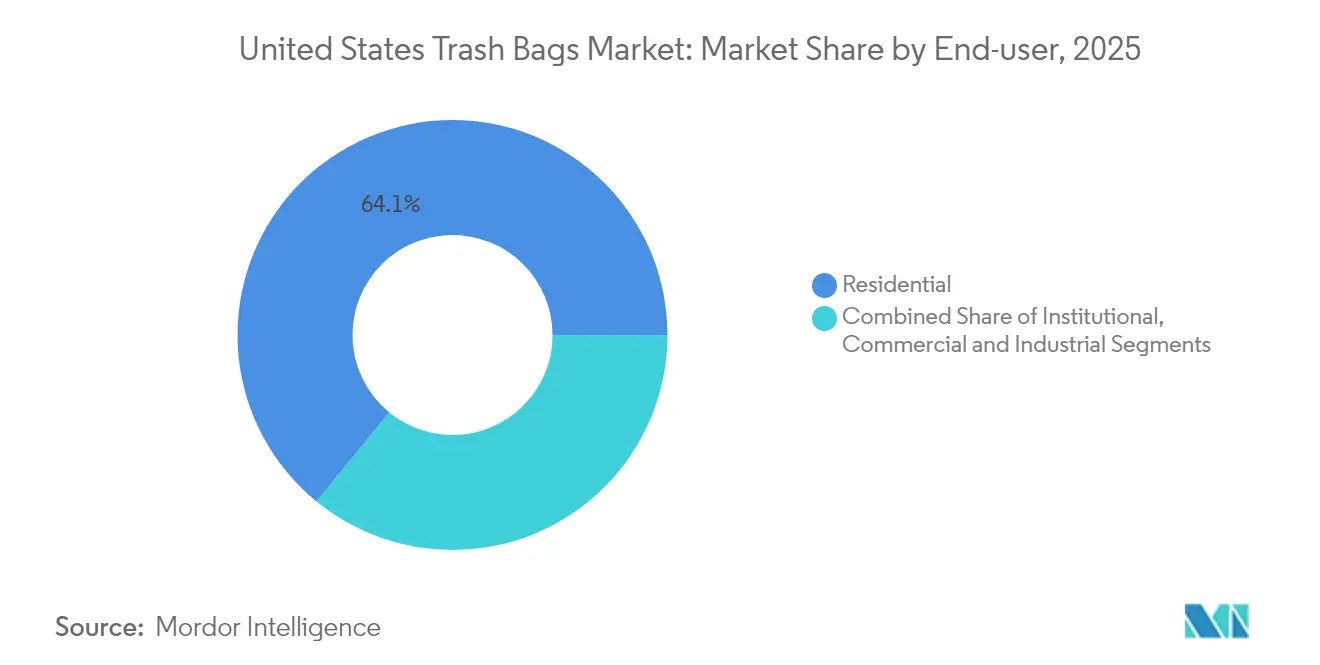

- Por usuario final, se prevé que las aplicaciones institucionales crecerán a una CAGR del 4,74%, mientras que la demanda residencial retuvo el 64,10% del tamaño del mercado de bolsas de basura de Estados Unidos en 2025.

- Por canal de distribución, la venta minorista en línea registró la CAGR más alta con un 5,05%, en contraste con la participación de ingresos del 54,10% de la venta minorista fuera de línea en 2025.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Bolsas de Basura de Estados Unidos

Análisis del Impacto de los Impulsores

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda de bolsas compostables y oxo-biodegradables | +0.9% | Nacional, concentrada en CA, OR, WA, VT | Mediano plazo (2-4 años) |

| Aumento de los mandatos de higiene y segregación de residuos | +0.7% | Nacional, énfasis en salud/institucional | Corto plazo (≤ 2 años) |

| Auge del comercio electrónico de alimentos que aumenta el consumo doméstico de bolsas | +0.6% | Nacional, concentración urbana | Corto plazo (≤ 2 años) |

| Adopción de bolsas impregnadas con aditivos antimicrobianos | +0.4% | Nacional, enfoque en salud/servicios de alimentación | Mediano plazo (2-4 años) |

| Responsabilidad Extendida del Productor a nivel estatal que impulsa bolsas reciclables más gruesas | +0.5% | CA, CO, ME, OR, MN, MD | Largo plazo (≥ 4 años) |

| Suscripciones a dispensadores inteligentes para bolsas de recarga | +0.3% | Nacional, instalaciones comerciales | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente demanda de bolsas compostables y oxo-biodegradables

Los mandatos municipales de desvío de orgánicos crean una base de clientes verificada para los revestimientos certificados bajo ASTM D6400. La Ley de Reciclaje Universal de Vermont, por ejemplo, obliga a las empresas que generan más de 26 galones de residuos alimentarios semanalmente a adoptar contención compostable certificada, mientras que USD 32 millones en subvenciones federales de infraestructura otorgadas en 2024 están ampliando la capacidad de compostaje industrial de 185 a un proyectado de 275 instalaciones para 2027.[2]"Universal Recycling Law Implementation Guide," Agencia de Recursos Naturales de Vermont, anr.vermont.gov A pesar del fuerte impulso de las políticas, los revestimientos de ácido poliláctico (PLA) aún requieren temperaturas de compostaje industrial de ≥ 140 °F y presentan sensibilidad a la humedad durante el transporte; los estudios de laboratorio muestran ventanas de degradación que van desde 90 días en instalaciones optimizadas hasta 180 días en entornos menos controlados.

Aumento de los mandatos de higiene y segregación de residuos

La guía de control de infecciones de los CDC instruye a los proveedores de salud a diferenciar los flujos de residuos generales, médicos regulados y farmacéuticos, lo que impulsa la compra de bolsas codificadas por colores o antimicrobianas certificadas bajo FDA 21 CFR 178.3297. Un hospital de 500 camas genera entre 25 y 30 libras de residuos por cama ocupada cada día, de los cuales el 85% aún corresponde a RSM "general", pero no puede mezclarse con residuos minoristas debido al riesgo de contaminación cruzada. La Comisión Conjunta exige que los 6.090 hospitales acreditados en EE. UU. documenten los protocolos de manejo de residuos, lo que amplía el volumen institucional disponible.

Auge del comercio electrónico de alimentos que aumenta el consumo doméstico de bolsas

Las ventas de alimentos por comercio electrónico alcanzaron USD 9.300 millones en 2024, y cada pedido entregado introduce entre 4 y 7 componentes de envase discretos en el flujo de residuos residenciales. Las investigaciones muestran que los hogares descartan entre un 23% y un 35% más de material que los compradores en tienda, y el 78% coloca todos los envases de entrega en bolsas de basura convencionales en lugar de programas de reciclaje especializados. La ciudad de Nueva York registró un aumento del 12% en el tonelaje de RSM residencial en correlación directa con la adopción de compras de comestibles a demanda, lo que demuestra la intensidad regional en los mercados urbanos.

Adopción de bolsas impregnadas con aditivos antimicrobianos

Las formulaciones de nanopartículas de plata o cobre logran una reducción bacteriana del 99,9% en 24 horas según las pruebas ISO 22196, abordando los requisitos de control de patógenos en hospitales y operaciones de trastienda de restaurantes. La patente US 11.234.567 codifica un método de dispersión que preserva la resistencia a la tracción, permitiendo películas conformes con el sector salud sin sacrificar la capacidad de carga. La encuesta de 2024 de la Asociación Nacional de Restaurantes encontró que el 67% de los establecimientos priorizan los envases antimicrobianos para satisfacer los estándares revisados de ServSafe.

Análisis del Impacto de las Restricciones

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Restricciones a los plásticos de un solo uso | -0.8% | CA, OR, WA, NY, en expansión nacional | Corto plazo (≤ 2 años) |

| Volatilidad en los precios de la resina virgen | -0.5% | Nacional, centros de producción de la Costa del Golfo | Corto plazo (≤ 2 años) |

| Infraestructura de compostaje que limita las bolsas convencionales | -0.4% | Regional, en expansión con la infraestructura | Mediano plazo (2-4 años) |

| Compactadores de basura que reducen el consumo de bolsas | -0.3% | Instalaciones comerciales/industriales | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Restricciones a los plásticos de un solo uso

La SB 54 de California impone tarifas graduadas a los productores y limitaciones de acceso al mercado que añaden costos de cumplimiento equivalentes al 8-12% de los ingresos del producto, mientras que 127 proyectos de ley de regulación de plásticos presentados en 35 estados en 2024 indican un riesgo de política en expansión.[3]"2024 Plastic Legislation Tracking," Conferencia Nacional de Legislaturas Estatales, ncsl.org Los productores que no cumplan con los objetivos de contenido reciclado o reducción pueden enfrentar prohibiciones de espacio en estanterías.

Volatilidad en los precios de la resina virgen

Los precios de la película de LDPE fluctuaron entre un 18% y un 25% por trimestre en 2024, ya que el huracán Francine paralizó temporalmente seis complejos petroquímicos, reduciendo la producción nacional en un 15%. Las materias primas representan entre el 65% y el 75% del total de los costos de fabricación; por lo tanto, la protección del margen depende de cláusulas de fijación de precios dinámicos, instrumentos de cobertura o diversificación de materias primas.

Análisis de Segmentos

Por Tipo de Material: Las Películas de Base Biológica Ganan Impulso

El Polietileno de Baja Densidad concentró el 39,85% de la participación en el mercado de bolsas de basura de Estados Unidos en 2025, respaldado por su bajo costo y la amplia infraestructura de procesamiento. Sin embargo, los plásticos de base biológica/biodegradables están en camino de alcanzar una CAGR del 4,52%, la más alta entre todos los materiales, impulsados por los mandatos municipales de compostaje. Dentro de este segmento, las mezclas de PBAT-PLA que cumplen con los estándares ASTM D6400 pueden lograr compostabilidad industrial en noventa días y funcionar en líneas de película soplada existentes, mitigando el desembolso de capital para los convertidores. Una patente derivada, US 11.456.789, detalla aditivos de extensión de cadena que mejoran la resistencia al desgarro para igualar al LDPE. El polietileno postconsumo reciclado (PCR) es otro subconjunto de rápida emergencia porque los estatutos de Responsabilidad Extendida del Productor especifican umbrales mínimos de PCR para las bolsas utilizadas en programas de recogida en bordillo.

La supervisión regulatoria guía las decisiones de formulación. La FDA 21 CFR 174.5 regula los materiales reciclados en artículos de contacto indirecto con alimentos, mientras que la certificación ASTM D6400 es vital para acceder a las licitaciones de desvío de orgánicos. Los productores que pueden combinar la inclusión de PCR y las credenciales de compostabilidad gozan de un posicionamiento premium, particularmente en California, Oregón y Vermont, donde las políticas de adquisición otorgan puntos de cumplimiento por cada atributo.

Por Capacidad/Tamaño de Bolsa: Formatos Grandes para la Eficiencia Comercial

La categoría de más de 30 galones es la banda de mayor crecimiento con una CAGR del 4,91%, impulsada por los diseños de estaciones centrales de residuos en hospitales, aeropuertos y campus educativos. Los revestimientos más grandes extienden los intervalos de recolección y reducen la mano de obra de limpieza entre un 25% y un 40%, resultados respaldados por estudios de los CDC sobre mitigación del riesgo de infecciones. La fabricación de estos grandes formatos requiere cabezales de matriz multicapa y sistemas de control de calibre más precisos para evitar paredes laterales débiles; solo el nivel superior de los convertidores posee actualmente tales capacidades, lo que refuerza las barreras competitivas.

El segmento de 13 a 30 galones concentró el 38,20% del tamaño del mercado de bolsas de basura de Estados Unidos en 2025, favorecido por su versatilidad en cocinas residenciales y baños comerciales. Las bolsas de hasta 3 galones y de 3 a 13 galones siguen siendo un nicho pero indispensables para las zonas de preparación de alimentos y el transporte de muestras biomédicas. Mientras tanto, los revestimientos para compactadores de basura en la clase de calibre de 2,0 a 3,0 mil alcanzan precios más altos, pero con menos unidades vendidas, lo que diluye ligeramente el crecimiento total del volumen para los calibres estándar.

Por Usuario Final: Los Hospitales Impulsan la Adopción Institucional

El consumo residencial representó el 64,10% de los ingresos de 2025, anclado por la eliminación rutinaria de residuos del hogar. Sin embargo, se prevé que las instalaciones institucionales —hospitales, centros de atención a largo plazo, edificios gubernamentales— crecerán a una CAGR del 4,74%, notablemente más rápido que el mercado agregado. Un hospital de 500 camas puede segregar quince fracciones de residuos, cada una de las cuales requiere un color de revestimiento distinto, eficacia antimicrobiana o especificación de carga. Los protocolos de control de infecciones de los CDC y las auditorías de cumplimiento de la Comisión Conjunta incorporan estos requisitos en contratos de adquisición plurianuales, creando una demanda sostenida. Los usuarios comerciales e industriales (C&I) se centran en programas de reducción de costos; las estructuras de película microcapas que ofrecen calibres más delgados sin pérdida de resistencia a la tracción atraen fuertemente a las grandes superficies minoristas y a las cadenas de restaurantes de servicio rápido.

El trabajo académico confirma que los revestimientos antimicrobianos pueden reducir la contaminación cruzada de superficies entre un 45% y un 60%, lo que ayuda a los hospitales a justificar primas del 8% al 15% sobre los productos convencionales. Esa diferencia de costo a menudo se recupera mediante la reducción de las penalizaciones por infecciones asociadas a la atención sanitaria (IAAS).

Por Canal de Distribución: Las Plataformas Digitales Reescriben la Logística

La venta minorista en línea, que abarca tanto portales directo al consumidor como B2B, registra una CAGR del 5,05% hasta 2031 al ofrecer paquetes de suscripción escalonados, descuentos por pedidos al por mayor y seguimiento en tiempo real. Los hospitales que adoptan la adquisición electrónica centralizada redujeron entre un 30% y un 40% los gastos administrativos al automatizar las aprobaciones y consolidar los envíos en múltiples campus. La integración con dispensadores inteligentes amplifica los ahorros al sincronizar los activadores de reorden con los datos de consumo.

Incluso con estas ganancias, la venta minorista fuera de línea todavía controla el 54,10% de los ingresos de 2025 al aprovechar la inmediatez del punto de venta y los expositores de comercialización. Los establecimientos de bricolaje de grandes superficies atienden la reposición doméstica de emergencia, especialmente durante eventos climáticos cuando los plazos de entrega en línea se alargan. Los distribuidores que atienden a cuentas C&I agregan valor a través de la capacitación técnica y las auditorías de ajuste de revestimientos, un paquete de servicios que los participantes de comercio electrónico puro no pueden replicar fácilmente.

Análisis Geográfico

Los estados de la Costa Oeste forman el epicentro de la regulación de envases sostenibles. La SB 54 de California estipula una tasa de reciclaje del 65% y un 25% de contenido reciclado en todos los envases plásticos para 2032, lo que lleva a los compradores locales a especificar películas más gruesas y de mayor calidad con contenido PCR. Oregón y Washington han adoptado marcos paralelos, acelerando el cambio hacia revestimientos de base biológica. La Ley de Reciclaje Universal de Vermont impulsa la demanda de revestimientos compostables en Nueva Inglaterra, aunque esas ventas siguen siendo menores en términos absolutos de dólares.

El Noreste equilibra una sólida política ambiental con una infraestructura de reciclaje madura; más de 175 municipios en Massachusetts operan actualmente la recolección de orgánicos en bordillo que acepta bolsas certificadas bajo ASTM D6400. La generación de residuos del hogar promedia 4,2 libras per cápita por día, por debajo de la norma nacional de 4,9 libras, lo que refleja tasas de desvío más altas. Aunque los volúmenes son modestos, los márgenes unitarios son más altos debido a la disposición de los consumidores a pagar por productos certificados.

El Sureste y la Costa del Golfo constituyen la columna vertebral polimérica del país, con Luisiana albergando sola el 45% de la capacidad de LDPE de Estados Unidos. Los precios competitivos de la resina reducen los costos de conversión, aunque las recurrentes interrupciones por huracanes requieren inventarios de contingencia robustos. Los corredores de crecimiento en Texas, Florida y Carolina del Norte —impulsados por la migración y el turismo— están elevando el tonelaje de RSM, pero la regulación local fragmentada frena la adopción de revestimientos sostenibles premium.

Panorama Competitivo

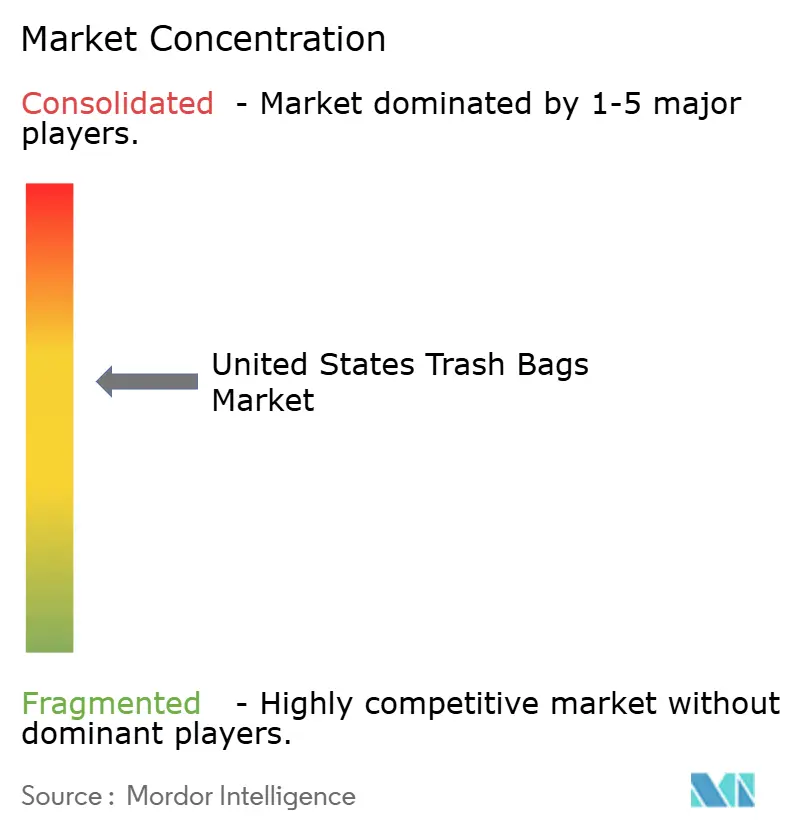

El mercado de bolsas de basura de Estados Unidos está moderadamente consolidado. Reynolds Consumer Products y The Clorox Company (Glad) controlan colectivamente una participación significativa de los pasillos de venta minorista de marcas, mientras que Novolex, Inteplast y Heritage Bag dominan los contratos de marca privada e institucionales. Reynolds invierte USD 15 millones en un centro en Illinois dedicado a la I+D de contenido reciclado y compostable, con el objetivo de mantener a Hefty en la vanguardia del rendimiento. The Clorox Company introdujo recientemente las bolsas Glad ForceFlex Plus con un 50% de PCR y certificación ASTM D6400, posicionando a la marca como líder de doble atributo.

La adquisición de Advanced Plastics Manufacturing por parte de Novolex expande la producción de PBAT-PLA en un 40%, señalando una intención estratégica de atender los programas de desvío de orgánicos. La inversión de USD 45 millones de Inteplast en líneas de contenido reciclado en Texas permite una respuesta rápida a los mandatos de PCR en California, Colorado y Maine. El análisis de patentes revela un crecimiento interanual del 25% en las presentaciones relacionadas con polímeros antimicrobianos y dispensación inteligente, con innovadores más pequeños como Crown Poly y Aluf Plastics creando nichos mediante ventajas tecnológicas.

En general, los cinco principales actores concentran aproximadamente el 60-65% de los ingresos, generando una intensidad competitiva que respalda la inversión en marcas pero deja espacio para participantes de nicho con proposiciones de valor diferenciadas en sostenibilidad o IoT.

Líderes del Sector de Bolsas de Basura de Estados Unidos

Amcor plc

Reynolds Consumer Products Inc.

Novolex Holdings, LLC

Inteplast Group Corporation

Riverside Paper Co., Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Junio de 2025: Glad amplió su cartera de sostenibilidad con bolsas de basura ForceFlex MaxStrength fabricadas con materiales plásticos recuperados, ampliando las ofertas de contenido reciclado para el comercio minorista convencional.

- Junio de 2025: Novolex obtuvo la certificación de compostabilidad comercial del BPI para sus líneas de bolsas de compras y bolsas de basura para jardín, allanando el camino para una adopción más amplia en los programas municipales de recolección de orgánicos.

- Mayo de 2025: Washington promulgó la SB 5284, una ley estatal de responsabilidad extendida del productor de envases que impone requisitos de contenido reciclado y administración a los productores de bolsas de basura plásticas a partir de 2026.

- Abril de 2025: Glad introdujo una línea de bolsas de basura de cocina comercializada como "2× más resistente", diseñada para reducir los desgarros y fugas —los principales puntos de dolor de los consumidores.

Alcance del Informe del Mercado de Bolsas de Basura de Estados Unidos

El informe sobre el mercado de bolsas de basura de EE. UU. proporciona el valor de la demanda de bolsas de basura ofrecidas por varios proveedores que operan en el mercado. El mercado ha sido rastreado desde una perspectiva de consumo. Este informe analiza factores como el impacto de las materias primas, los impulsores y los desafíos en el mercado en función de los escenarios base prevalentes, los temas clave y los ciclos de demanda relacionados con el usuario final vertical.

El mercado de bolsas de basura en Estados Unidos se divide en tres subsegmentos según el usuario final: residencial, comercial e industrial. Los tamaños de mercado y las previsiones para todos los segmentos anteriores se proporcionan en términos de valor (USD).

| Polietileno de Alta Densidad (HDPE) |

| Polietileno de Baja Densidad (LDPE) |

| Polietileno Lineal de Baja Densidad (LLDPE) |

| Plásticos de Base Biológica/Biodegradables (PLA, PBAT, PHA) |

| Otros Tipos de Materiales |

| Hasta 3 Galones |

| 3–13 Galones |

| 13–30 Galones |

| Más de 30 Galones |

| Residencial |

| Institucional (HoReCa, Salud, Educación) |

| Comercial e Industrial |

| Venta Minorista Fuera de Línea (Supermercados, Clubes de Almacén, Tiendas de Conveniencia) |

| Venta Minorista En Línea |

| Ventas B2B / Institucionales |

| Por Tipo de Material | Polietileno de Alta Densidad (HDPE) |

| Polietileno de Baja Densidad (LDPE) | |

| Polietileno Lineal de Baja Densidad (LLDPE) | |

| Plásticos de Base Biológica/Biodegradables (PLA, PBAT, PHA) | |

| Otros Tipos de Materiales | |

| Por Capacidad / Tamaño de Bolsa | Hasta 3 Galones |

| 3–13 Galones | |

| 13–30 Galones | |

| Más de 30 Galones | |

| Por Usuario Final | Residencial |

| Institucional (HoReCa, Salud, Educación) | |

| Comercial e Industrial | |

| Por Canal de Distribución | Venta Minorista Fuera de Línea (Supermercados, Clubes de Almacén, Tiendas de Conveniencia) |

| Venta Minorista En Línea | |

| Ventas B2B / Institucionales |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de bolsas de basura de Estados Unidos en 2026?

El mercado está valorado en USD 3.090 millones en 2026 con una CAGR prevista del 3,64% hasta 2031.

¿Qué material domina la producción de revestimientos?

El LDPE concentra el 39,85% de la participación en el mercado de bolsas de basura de Estados Unidos, aunque las alternativas de base biológica son el segmento de mayor crecimiento.

¿Por qué las bolsas de más de 30 galones crecen rápidamente?

Los hospitales, aeropuertos y otras instituciones prefieren los revestimientos grandes por la eficiencia laboral, lo que otorga a este segmento una CAGR prevista del 4,91%.

¿Cómo afectan las leyes de responsabilidad extendida del productor (REP) a la estrategia de los proveedores?

Los mandatos de REP impulsan a los fabricantes a integrar contenido PCR y producir películas más gruesas y mecánicamente reciclables para mantener el acceso al mercado.

¿Qué ventajas ofrecen los sistemas de dispensador inteligente?

Automatizan la reposición de pedidos, reducen la mano de obra de inventario hasta en un 80% y alinean el tipo de revestimiento con las reglas de segregación de flujos de residuos.

¿Qué canal de distribución se está expandiendo más rápido?

La venta minorista en línea avanza a una CAGR del 5,05% gracias a los modelos de suscripción y la adquisición masiva a través de plataformas.

Última actualización de la página el: