Tamaño y Participación del Mercado de Máquinas de Café para Uso Doméstico en EE. UU.

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2020 - 2024 |

| Tamaño del Mercado (2026) | 3.47 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.70 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.30% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Máquinas de Café para Uso Doméstico en EE. UU. por Mordor Intelligence

El tamaño del Mercado de Máquinas de Café para Uso Doméstico en EE. UU. se estima en USD 3.470 millones en 2026 y se espera que alcance USD 4.700 millones en 2031, a una CAGR del 6,30% durante el período de pronóstico (2026-2031).

La resiliencia de la demanda está anclada en la conveniencia de las porciones individuales, el creciente cultivo del espresso en el hogar y el despliegue constante de electrodomésticos inteligentes con activación por voz. Los fabricantes están fortaleciendo sus propuestas de valor mediante diseños premium en acero inoxidable, formatos de cápsulas recargables y personalización mediante aplicaciones, ampliando los márgenes al tiempo que reducen la sensibilidad al precio. Las presiones en el abastecimiento de componentes y la volatilidad del precio del café verde siguen siendo vientos en contra; sin embargo, las empresas están compensando estos factores mediante la racionalización de referencias y precios de venta promedio más elevados. La regulación ambiental sobre las cápsulas desechables se perfila como un punto de inflexión crítico, lo que impulsa a las empresas a acelerar sus programas de cápsulas de base vegetal o totalmente reciclables.

Conclusiones Clave del Informe

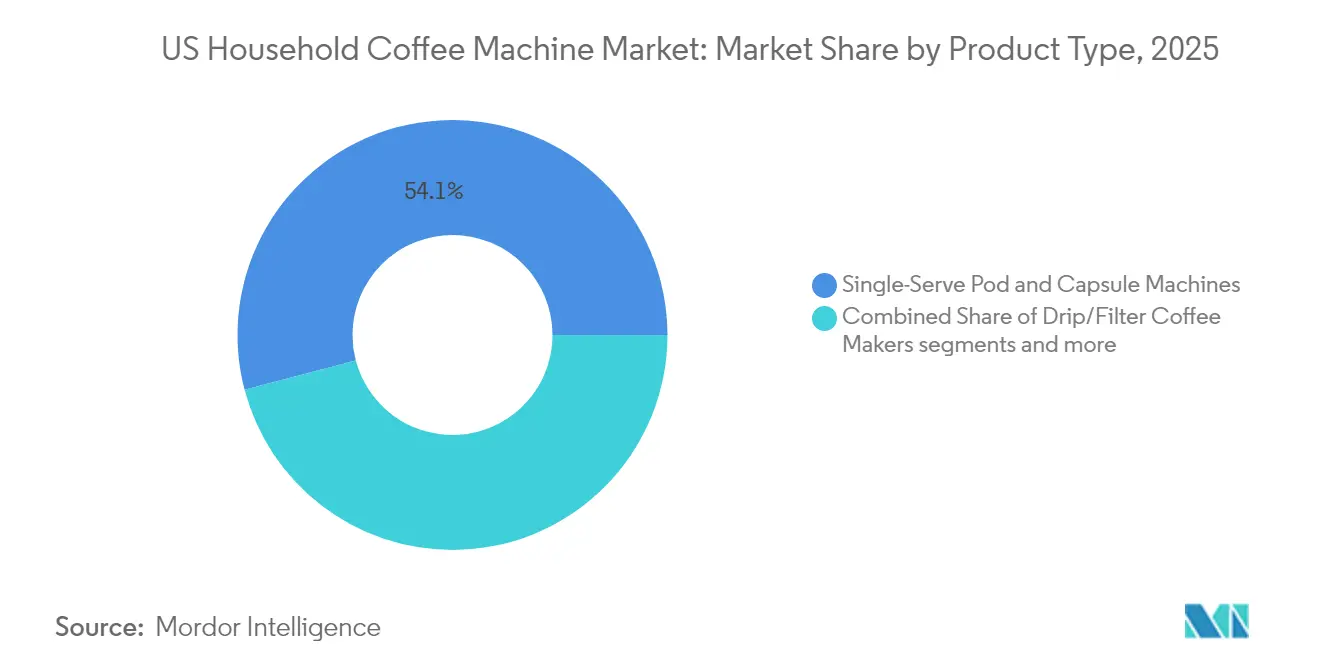

- Por tipo de producto, las máquinas de cápsulas y monodosis lideraron con el 54,10% de la participación en los ingresos del mercado de máquinas de café para uso doméstico en EE. UU. en 2025; se proyecta que las máquinas de espresso registren la CAGR más rápida del 8,62% hasta 2031.

- Por tecnología, las unidades semiautomáticas mantuvieron el 35,10% de la participación del mercado de máquinas de café para uso doméstico en EE. UU. en 2025, mientras que se prevé que las máquinas inteligentes/conectadas se expandan a una CAGR del 9,35% hasta 2031.

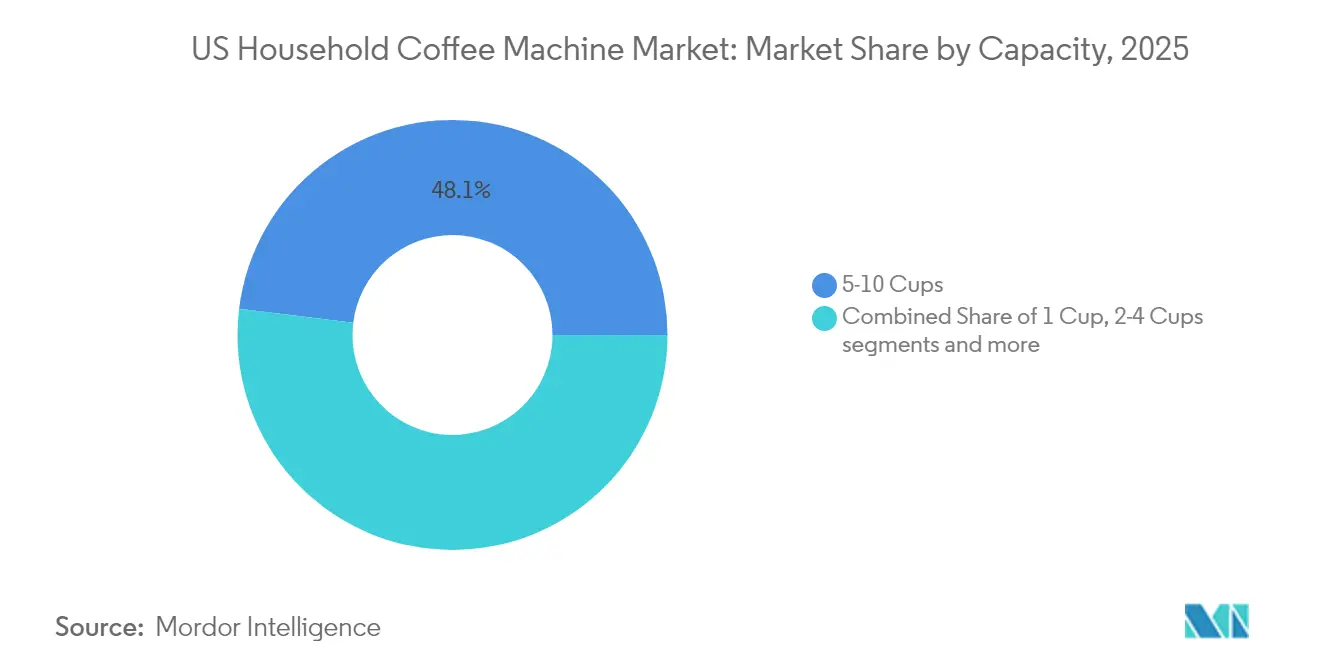

- Por capacidad, las cafeteras de 5 a 10 tazas representaron el 48,05% del tamaño del mercado de máquinas de café para uso doméstico en EE. UU. en 2025; los sistemas de taza única avanzan a una CAGR del 7,68% hasta 2031.

- Por rango de precio, los modelos de gama media (USD 101-300) captaron el 39,10% de las ventas del mercado de máquinas de café para uso doméstico en EE. UU. en 2025, aunque las unidades premium (USD 301-700) registrarán una CAGR del 6,55% hasta 2031.

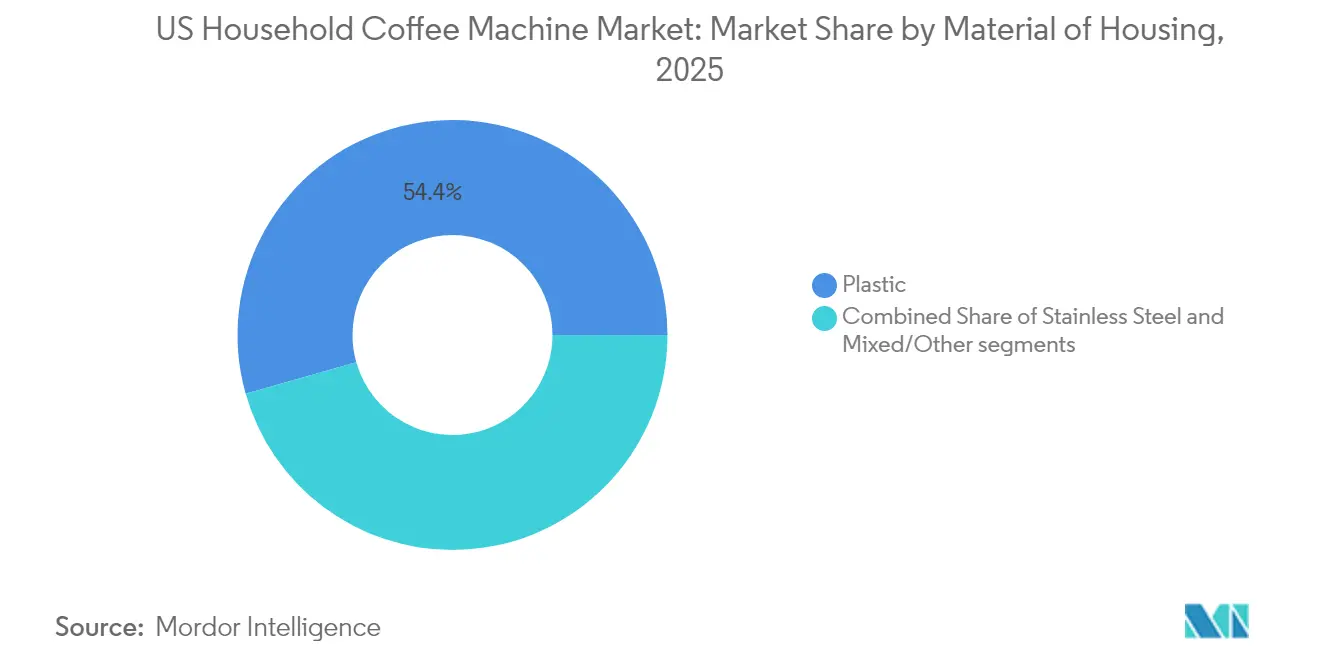

- Por Material de la Carcasa (Valor), el plástico lideró con el 54,40% de la participación en los ingresos del mercado de máquinas de café para uso doméstico en EE. UU. en 2025; el acero inoxidable avanza a una CAGR del 5,55% hasta 2031.

- Por canal de distribución, los supermercados e hipermercados retuvieron el 38,75% de la participación del mercado de máquinas de café para uso doméstico en EE. UU. en 2025; los canales en línea están en camino de crecer a una CAGR del 11,98% hasta 2031.

- Por región, la región Sur retuvo el 35,95% de la participación del mercado de máquinas de café para uso doméstico en EE. UU. en 2025; la región Oeste está en camino de crecer a una CAGR del 7,20% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Máquinas de Café para Uso Doméstico en EE. UU.

Análisis del Impacto de los Impulsores*

| Impulsor | (≈) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción de la conveniencia de porciones individuales | +1.8% | Concentraciones urbanas a nivel nacional | Mediano plazo (2-4 años) |

| Espresso de especialidad en el hogar | +1.5% | Áreas metropolitanas de alto poder adquisitivo | Largo plazo (≥ 4 años) |

| Máquinas de café inteligentes/IoT | +1.2% | Regiones con orientación tecnológica | Mediano plazo (2-4 años) |

| Estética premium en acero inoxidable | +0.9% | Segmentos de altos ingresos | Largo plazo (≥ 4 años) |

| Consumo híbrido en trabajo desde casa | +0.8% | Centros de trabajadores del conocimiento | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Mayor Adopción de Máquinas de Cápsulas Monodosis por la Conveniencia en los Hogares de EE. UU.

Keurig ha distribuido más de 40 millones de cafeteras activas, llevando la capacidad de porciones individuales a casi un tercio de los hogares de EE. UU. y profundizando un ecosistema que genera ingresos recurrentes similares a una anualidad por la venta de cápsulas. Las marcas rivales están respondiendo con líneas de cápsulas propietarias que intentan capturar tasas de fidelización similares. La conveniencia abarca velocidad, control de porciones y calidad consistente, aspectos que resuenan con los consumidores con poco tiempo. Las mejoras de hardware —como bombas más silenciosas y selectores de intensidad de preparación— ayudan a sostener la demanda de reemplazo incluso cuando la penetración en los hogares madura. Cabe destacar que los envíos de cafeteras de Keurig en el cuarto trimestre de 2024 aumentaron un 7,3% interanual, lo que sugiere estabilidad en el hardware a pesar de los bajos volúmenes de cápsulas [1]Equipo de Relaciones con Inversores, "Presentación de Resultados del Cuarto Trimestre de 2024," Keurig Dr Pepper, investors.keurigdrpepper.com .

Creciente Preferencia de los Consumidores por Bebidas de Espresso de Especialidad que Impulsa las Ventas de Máquinas de Espresso para el Hogar

De'Longhi registró un crecimiento de ingresos del 14% en 2024, con los sistemas de café contribuyendo al 62% de la facturación, lo que subraya el fuerte deseo de los consumidores por bebidas de estilo barista en el hogar [2]Informe Anual 2024, "Sostenibilidad en la Práctica," De'Longhi Group, delonghigroup.com . El prensado automático, los sensores de molienda de precisión y la texturización de leche con un solo toque han reducido las barreras de habilidad y ampliado la base de usuarios de espresso. La Barista Express Impress de Breville ejemplifica la premiumización, combinando componentes de grupo de cabezal italiano con software norteamericano para alcanzar precios más elevados. Los tutoriales en redes sociales y los microtostadores por suscripción completan la narrativa del "café en casa", reforzando las actualizaciones de equipos.

Creciente Penetración de Electrodomésticos Inteligentes/IoT que se Integran con Asistentes de Voz en los Hogares de EE. UU.

La interfaz Home Connect de Bosch permite arranques remotos, carga de recetas y alertas de mantenimiento, convirtiendo un ciclo de preparación rutinario en una interacción rica en datos. Los fabricantes monetizan las relaciones posventa mediante recordatorios de consumibles basados en aplicaciones y desbloqueos de software para perfiles personalizados. Los activadores de asistentes de voz integran el café en rutinas más amplias del hogar inteligente, aumentando los costos de cambio para los consumidores una vez que sus preferencias están almacenadas en la nube. Los primeros adoptantes ayudan a perfeccionar la calibración de aprendizaje automático, estableciendo expectativas de rendimiento más altas para los lanzamientos posteriores.

Tendencia de Premiumización con Cafeteras de Acero Inoxidable y Diseño Impulsada por Mayores Ingresos Disponibles

Hamilton Beach informó que las referencias premium contribuyen al 40% de los ingresos totales de pequeños electrodomésticos en EE. UU., con su submarca premium, Lotus, estratégicamente posicionada para capitalizar este segmento de crecimiento[3]Formulario 10-K de 2024, Hamilton Beach Brands Holding Company, hamiltonbeachbrands.com . Smeg ha demostrado eficazmente que el estilo retro y los esquemas de colores coordinados pueden sostener precios superiores a USD 700. Las colaboraciones de edición limitada y los acabados personalizables han elevado las máquinas de café a la categoría de productos aspiracionales, reflejando tendencias más amplias en el mercado de lujo para el hogar. En el segmento premium, la construcción en acero inoxidable se ha convertido en un requisito estándar, ofreciendo durabilidad, superior retención del calor y una estética de cocina profesional que justifica precios más elevados. Los fabricantes utilizan cada vez más los avales de chefs famosos y los reconocimientos de diseño para reforzar su posicionamiento en el mercado premium.

Análisis del Impacto de las Restricciones*

| Restricción | (≈) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escrutinio ambiental de las cápsulas de un solo uso | -1.4% | Estados con enfoque ecológico | Mediano plazo (2-4 años) |

| Saturación de las cafeteras de goteo | -0.8% | Mercados suburbanos maduros | Largo plazo (≥ 4 años) |

| Las interrupciones en la cadena de suministro del mercado de componentes electrónicos están elevando los precios de venta promedio (ASP) e incrementando los riesgos de gestión de inventario, particularmente para los fabricantes de electrodomésticos inteligentes y conectados | -0.6% | Nacional | Corto plazo (≤ 2 años) |

| La percepción de disparidad en la calidad del tostado entre los electrodomésticos domésticos y el café preparado en cafeterías está frenando la adopción entre los consumidores de café premium. | -0.4% | Nacional, con mayor impacto en las regiones metropolitanas caracterizadas por una cultura de cafetería bien establecida | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones Ambientales sobre las Cápsulas de Plástico/Aluminio de Un Solo Uso que Generan Escrutinio Regulatorio

El acuerdo de USD 1,5 millones con la Comisión de Bolsa y Valores (SEC) en relación con las declaraciones de reciclabilidad de las cápsulas K-Cup pone de relieve los crecientes riesgos financieros asociados con las divulgaciones relacionadas con la sostenibilidad. La creciente adopción de regulaciones municipales de responsabilidad extendida del productor está trasladando la carga de los costos de gestión de residuos a los fabricantes, creando presión para innovar y adaptarse. Este entorno regulatorio está impulsando una inversión significativa en investigación y desarrollo, particularmente en soluciones de embalaje sostenible. Por ejemplo, Keurig tiene previsto lanzar las K-Rounds, diseñadas para ser de base vegetal o totalmente compostables, en línea con las expectativas cambiantes de los consumidores y los reguladores. Si bien estas inversiones impulsadas por el cumplimiento normativo están aumentando los gastos de capital, las empresas que adoptan proactivamente iniciativas de sostenibilidad pueden obtener una ventaja competitiva. Los pioneros pueden mejorar el valor de su marca, atraer a la creciente base de consumidores con conciencia ecológica y potencialmente mitigar futuros riesgos regulatorios y de reputación.

Saturación del Segmento de Cafeteras de Goteo que Limita el Crecimiento Incremental de Unidades

Los fabricantes de cafeteras de goteo se centran cada vez más en los ciclos de reemplazo como respuesta estratégica a la saturación de la penetración de unidades en el mercado. Hamilton Beach, que ostenta una participación líder en ventas de unidades, reportó un crecimiento de ingresos del 4,6% en 2024. Este desempeño pone de relieve una tendencia crítica: el crecimiento del mercado está siendo impulsado por actualizaciones premium y características de producto mejoradas, en lugar de un aumento en el volumen de unidades. Para mantenerse competitivas, las marcas están introduciendo innovaciones avanzadas como cestas de preparación con microfiltro, algoritmos de optimización de temperatura de la placa caliente y notificaciones habilitadas para dispositivos móviles. Estos avances tecnológicos están diseñados para acelerar la transición de modelos más antiguos a los más nuevos, manteniendo así el interés del consumidor. Sin embargo, a pesar de estos esfuerzos, los márgenes de beneficio en el segmento de cafeteras de goteo siguen siendo más reducidos en comparación con las categorías más lucrativas de máquinas de cápsulas y espresso, lo que representa un desafío para los fabricantes que buscan maximizar la rentabilidad.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Liderazgo en Conveniencia con Impulso del Espresso

Los sistemas de porciones individuales controlaron el 54,10% de los ingresos de 2025, consolidando su papel como la solución cotidiana para los consumidores que priorizan la velocidad. Se prevé que las máquinas de espresso, aunque con una base más pequeña, crezcan un 8,62% anual a medida que los hogares buscan la textura auténtica del café de cafetería. Innovaciones como el Bean Switch de doble tolva de De'Longhi permiten al usuario cambiar de granos sin purgar, fusionando conveniencia con artesanía. Las cafeteras combinadas satisfacen múltiples gustos en un solo chasis, reduciendo la fricción por el espacio en la encimera. Los formatos de goteo, percolador y prensa francesa persisten, pero dependen de entusiastas artesanales de nicho, enfatizando el ritual manual sobre la automatización.

Para los fabricantes, equilibrar la rentabilidad de las cápsulas con los precios de venta promedio premium impulsados por el espresso da forma a la planificación de la cartera en todo el mercado de máquinas de café para uso doméstico en EE. UU. Las narrativas de los consumidores ahora celebran la progresión de habilidades: las unidades de cápsulas de nivel básico introducen la exploración de variedades, mientras que los mensajes aspiracionales guían a los usuarios hacia plataformas de espresso semiautomáticas. Las marcas superponen aplicaciones de fidelización y asociaciones de tostado en esta escalera, asegurando una interacción repetida más allá de la venta inicial. Este enfoque de ecosistema sustenta las decisiones de diseño de hardware y el ritmo de marketing durante las temporadas pico de regalos en el mercado de máquinas de café para uso doméstico en EE. UU.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tecnología: El Giro desde las Bases Semiautomáticas hacia los Ecosistemas Conectados

Las máquinas semiautomáticas retuvieron una participación del 35,10% en 2025, confirmando su atractivo para los aficionados que valoran el control de la dosis sin el esfuerzo completamente manual. Sin embargo, el segmento inteligente está escalando a una CAGR del 9,35% a medida que los módulos Wi-Fi y las actualizaciones de firmware extienden los ciclos de vida de los electrodomésticos. Los paneles de control conectados recopilan análisis de ciclos de preparación, orientando futuros lanzamientos de funciones y creando oportunidades de venta adicional por suscripción. Los niveles totalmente automático y superautomático atienden a los consumidores de lujo que desean un espresso sin fricciones, con el espumado activado por voz ya consolidado en las demostraciones en sala de exposición.

Las estaciones manuales de vertido y las cafeteras moka anclan el segmento artesanal, pero su modesto crecimiento subraya la gravitación generalizada hacia la consistencia guiada. Se espera que los perfiles de sabor impulsados por firmware —mezclas navideñas descargables, por ejemplo— diferencien los lanzamientos de próxima generación, reforzando el software como la nueva frontera de valor en el mercado de máquinas de café para uso doméstico en EE. UU.

Por Capacidad: Dominio del Volumen Medio con Auge de la Taza Única

Las cafeteras con capacidad para 5 a 10 tazas comandaron el 48,05% de las ventas de 2025, reflejando los hogares con múltiples personas y el entretenimiento de fin de semana. Se prevé que los electrodomésticos de taza única se expandan un 7,68% anual, impulsados por la reducción del tamaño de los hogares y la personalización de las bebidas. Los diseños de depósito variable ahora permiten a las familias alternar entre los modos de preparación por lotes y de cápsulas, reduciendo el desorden en la encimera. Las ofertas de más de 10 tazas encuentran tracción en el entretenimiento en el hogar y en las micrococinas de pequeñas oficinas, mientras que los nichos de 2 a 4 tazas se dirigen a profesionales que viven solos y a residencias estudiantiles.

El mayor margen por taza en las cápsulas incentiva a las marcas a impulsar el hardware de taza única, pero mantener una combinación equilibrada de capacidades ayuda a protegerse contra los cambios demográficos. Esta segmentación orienta en consecuencia las compras de inventario para los socios minoristas dentro del mercado de máquinas de café para uso doméstico en EE. UU.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Rango de Precio: Masa de Gama Media con Vientos de Cola Premium

Las unidades con precio entre USD 101 y 300 captaron el 39,10% de la facturación de 2025, anclando la demanda centrada en el valor. Se proyecta que los niveles premium entre USD 301 y 700 crezcan a una CAGR del 6,55% a medida que los hogares justifican mayores desembolsos por acabados en metal cepillado, control de temperatura PID y conectividad con teléfonos inteligentes. Los consumidores con presupuesto ajustado encuentran consuelo en los modelos económicos, aunque estos modelos lidian con el aumento de costos debido a la inflación en electrónica. Mientras tanto, los segmentos de lujo aprovechan el prestigio de marca y la integración perfecta en el diseño de interiores para mantener su atractivo.

Los fabricantes escalan deliberadamente las referencias: las cafeteras de cápsulas básicas llevan a los clientes hacia paquetes de nivel superior con jarras de leche y módulos conectados, preservando el compromiso a lo largo de los ciclos económicos. Estas estrategias escalonadas seguirán siendo fundamentales en todo el mercado de máquinas de café para uso doméstico en EE. UU.

Por Material de la Carcasa: Practicidad del Plástico Frente al Prestigio del Acero Inoxidable

Las carcasas de plástico aún poseen una participación del 54,40% debido a la eficiencia de fabricación y el envío ligero. Sin embargo, las carcasas de acero inoxidable avanzan a una CAGR del 5,55% porque los consumidores asocian el metal con la durabilidad y la calidad profesional. Las construcciones híbridas combinan marcos de polímero con frentes metálicos, logrando un equilibrio de ingeniería de costos al tiempo que transmiten señales premium. Los insertos de vidrio y cerámica atienden a segmentos especializados que exigen neutralidad térmica o contraste estético.

Las decisiones sobre materias primas también se intersectan con los mensajes de sostenibilidad: los plásticos reciclados de origen oceánico y el acero de bajo carbono están emergiendo como distintivos de marca, alineándose con compromisos ESG más amplios en todo el mercado de máquinas de café para uso doméstico en EE. UU.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Distribución: El Auge del Comercio Electrónico Remodela la Combinación Minorista

En 2025, los supermercados e hipermercados representaron una participación de mercado del 38,75%, impulsada por la capacidad de ofrecer comparaciones de productos en el pasillo y promociones combinadas de granos de café. Las plataformas en línea, que se expanden a una CAGR del 11,98%, aprovechan los surtidos de productos ampliados y los modelos de precios dinámicos, reforzando su papel en la mejora de la visibilidad del lanzamiento de productos. Hamilton Beach demostró esta tendencia, con el comercio electrónico representando el 44% de sus ventas nacionales, enfatizando la importancia estratégica de los canales digitales para impulsar los volúmenes de ventas y recopilar información procesable sobre los consumidores. Los minoristas especializados y los grandes almacenes siguen siendo esenciales para proporcionar demostraciones de productos experienciales, mientras que los sitios web de las propias marcas se centran en optimizar los márgenes de beneficio y capturar datos de primera parte.

La transformación de los canales de distribución pone de relieve el papel crítico de las estrategias omnicanal, que requieren que los fabricantes optimicen el compromiso en diversos puntos de contacto al tiempo que abordan los conflictos de canal y garantizan la coherencia de precios. Empresas como Hamilton Beach están invirtiendo en iniciativas de transformación digital para mejorar su posicionamiento competitivo en el segmento de comercio electrónico de rápido crecimiento. Los clubes de almacén atraen a compradores al por mayor y consumidores conscientes del costo, pero enfrentan limitaciones de crecimiento debido a los requisitos de membresía y una gama de productos más reducida en comparación con los mercados en línea. El cambio hacia las compras en línea es particularmente evidente en el segmento premium, donde los consumidores realizan investigaciones exhaustivas, apoyándose en especificaciones detalladas de productos, reseñas de expertos y recomendaciones de pares disponibles a través de plataformas digitales.

Análisis Geográfico

En 2025, la región Sur contribuyó con el 35,95% a los ingresos totales del mercado. Los estados del sur, impulsados por rápidas entradas de población, exhiben preferencias híbridas: cápsulas monodosis para la velocidad entre semana y características de espresso para paladares con influencia cultural. La adopción del comercio electrónico supera la limitada presencia de tiendas especializadas, dando a las marcas más pequeñas una ruta directa hacia nuevos usuarios. La fortaleza demográfica hispana eleva la demanda de perfiles de presión aptos para el Cafecito.

En 2025, la región Oeste contribuyó con el 7,10% a los ingresos totales del mercado. La región demuestra una convergencia de conciencia ambiental e innovación tecnológica. Los fabricantes que aprovechan los sistemas de gestión de energía basados en aplicaciones y la compatibilidad con cápsulas biodegradables están superando los promedios del mercado. Los altos precios de los bienes raíces residenciales están impulsando la demanda de diseños premium para encimeras, aumentando la adopción de máquinas de café de acero inoxidable y de diseño. Además, la prevalencia de las compras multicanal —donde los consumidores investigan en línea y compran en tiendas boutique— ha exigido agilidad entre los socios de cumplimiento en el mercado de máquinas de café para uso doméstico en EE. UU.

En el Noreste, los hábitos centrados en el espresso y los ingresos disponibles superiores al promedio impulsan la demanda de máquinas conectadas premium. Minoristas como Williams-Sonoma seleccionan marcas europeas, reforzando la percepción del espresso como un lujo cotidiano. Las sensibilidades ambientales estimulan el interés en las cápsulas de acero inoxidable recargables y los modos de espera energéticamente eficientes.

El Medio Oeste sigue siendo el bastión del volumen de goteo, donde las jarras de gran capacidad satisfacen a los hogares multigeneracionales. Las ecuaciones de precio-valor dominan, posicionando las ofertas semiautomáticas de gama media como compras de punto óptimo. Las rutinas interiores impulsadas por el clima amplifican la actividad de reemplazo de cafeteras cada invierno, manteniendo la rotación de base.

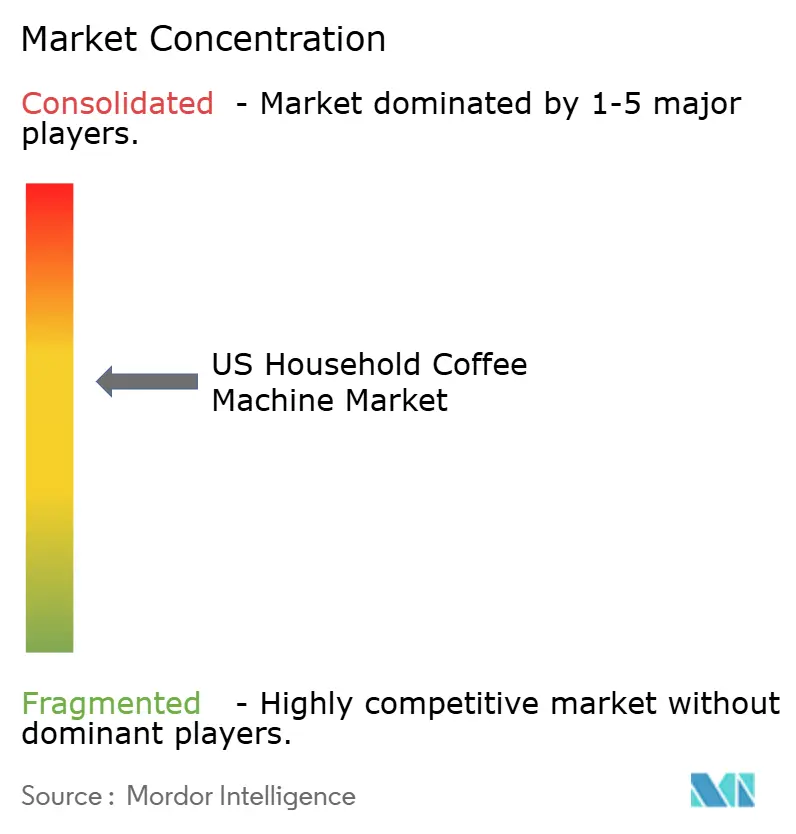

Panorama Competitivo

El mercado de máquinas de café en EE. UU. está moderadamente concentrado. Keurig y Nespresso son actores clave en la participación de valor dentro del ecosistema de cápsulas, aprovechando sus consumibles de circuito cerrado para asegurar ingresos recurrentes consistentes y mantener altos márgenes brutos. En respuesta, marcas de electrodomésticos establecidas como Hamilton Beach, De'Longhi y Breville están introduciendo máquinas de goteo y espresso avanzadas, apuntando estratégicamente tanto a los canales de distribución masiva como a los especializados. El ritmo de innovación sigue siendo sólido: Keurig aborda las preocupaciones ambientales con sus K-Rounds, De'Longhi mejora la flexibilidad del producto con su función Bean Switch, y Breville incorpora tecnología de prensado automático tiro a tiro para elevar la experiencia del usuario.

Los grupos estratégicos son distintos. Los capitanes de plataforma (Keurig, Nespresso) amplían la base de cafeteras para asegurar el consumo de cápsulas. Los artesanos premium (Breville, De'Longhi) amplifican las narrativas de artesanía y aprovechan las demostraciones de influencers. Los jugadores de valor masivo (Hamilton Beach, Black+Decker) se diferencian por la relación precio-características. Los disruptores como SharkNinja avanzan rápidamente en diseño industrial y marketing viral; su Ninja Luxe Café ayudó a elevar las ventas netas de 2024 en un 32%.

La integración en el hogar inteligente es un campo de batalla compartido. Las empresas con ingeniería mecánica heredada están acelerando las asociaciones de software para evitar ceder el control de la interfaz a centros de terceros. Los avances paralelos en materiales sostenibles proporcionan nuevos vectores para los mensajes competitivos en todo el mercado de máquinas de café para uso doméstico en EE. UU.

Líderes de la Industria de Máquinas de Café para Uso Doméstico en EE. UU.

Keurig Dr Pepper Inc.

Nestlé S.A. (Nespresso USA)

Hamilton Beach Brands Holding Company

De'Longhi Group

Breville Group Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Hamilton Beach suspendió las orientaciones financieras debido a los riesgos arancelarios, con el comercio electrónico representando el 40% de las ventas en EE. UU.

- Marzo de 2025: SharkNinja anunció planes para lanzar 25 nuevos productos en el próximo año, basándose en la excepcional respuesta de los consumidores a la línea de productos Ninja Luxe Café y el crecimiento de ingresos del 32% de la empresa en 2024 hasta USD 5.500 millones.

- Febrero de 2025: Nestlé destacó el café como el principal motor de crecimiento, lanzando el Concentrado de Espresso Nescafé.

- Octubre de 2024: De'Longhi lanza una Máquina de Café Totalmente Automática para Fortalecer su Presencia Minorista en Target. La marca de pequeños electrodomésticos para el hogar reconocida a nivel mundial ha ampliado estratégicamente su red de distribución, introduciendo una cafetera y máquina de espresso premium para el hogar en más de 1.100 tiendas Target para capturar una base de consumidores más amplia en el segmento de mercado masivo.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Principal

Nuestro estudio define el mercado de máquinas de café para uso doméstico en los Estados Unidos como el valor de las cafeteras de goteo, monodosis, espresso, combinadas, prensa francesa, percoladores y cafeteras inteligentes/conectadas nuevas vendidas para uso doméstico; las unidades reacondicionadas y los equipos de grado comercial adquiridos por cafeterías, oficinas o tiendas de conveniencia quedan fuera del alcance.

Exclusión del alcance: Los sistemas de café para servicios de alimentación y oficinas, los molinos de encimera vendidos por separado y los equipos usados no se contabilizan.

Descripción General de la Segmentación

- Por Tipo de Producto

- Cafeteras de Goteo/Filtro

- Máquinas de Cápsulas y Monodosis

- Máquinas de Espresso

- Cafeteras Combinadas de Café y Espresso

- Prensa Francesa y Cafeteras Manuales

- Percoladores y Cafeteras Moka

- Por Tecnología

- Manual

- Semiautomático

- Totalmente Automático

- Superautomático

- Inteligente/Conectado

- Por Capacidad – Número de Tazas

- 1 Taza

- 2–4 Tazas

- 5–10 Tazas

- Más de 10 Tazas

- Por Rango de Precio

- Económico (≤ USD 100)

- Gama Media (USD 101–300)

- Premium (USD 301–700)

- Lujo (≥ USD 701)

- Por Material de la Carcasa

- Plástico

- Acero Inoxidable

- Mixto/Otro

- Por Canal de Distribución

- Supermercados e Hipermercados

- Minoristas Especializados en Electrodomésticos

- Grandes Almacenes

- En Línea (Comercio Electrónico)

- Tiendas Electrónicas de Marca

- Clubes de Almacén

- Por Región – Estados Unidos

- Noreste

- Medio Oeste

- Sur

- Oeste

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Los analistas de Mordor entrevistaron a gerentes de producto de electrodomésticos, proveedores de componentes, compradores de minoristas de cocina y formadores de café de especialidad en el Noreste, Medio Oeste, Sur y Oeste. Las discusiones verificaron los patrones de demanda de los hogares, los precios de venta promedio, la penetración de las máquinas de cápsulas y los probables impactos regulatorios; los comentarios de las encuestas de compradores recientes aclararon las preferencias de capacidad y características que los datos secundarios no podían revelar.

Investigación Documental

Nuestro equipo comenzó con conjuntos de datos públicos como el rastreador de consumo anual de la Asociación Nacional del Café, las ventas de electrodomésticos minoristas de la Oficina del Censo de EE. UU., los datos de importación del Arancel Armonizado 8516.71 y las series de ingresos disponibles de la Reserva Federal, que en conjunto delinean las líneas de base de demanda, precio y volumen. Luego se revisaron los informes de asociaciones comerciales (Housewares Executive), las solicitudes de patentes sobre tecnologías de preparación automática y las normas de seguridad de electrodomésticos emitidas por UL para identificar cambios regulatorios o de diseño que afecten los volúmenes. Las fuentes de pago, concretamente D&B Hoovers para las divisiones de ingresos a nivel de marca y Dow Jones Factiva para las noticias de envíos, proporcionaron verificaciones direccionales sobre el desempeño de los fabricantes. Estos ejemplos son ilustrativos; numerosas otras fuentes públicas y de suscripción informaron los puntos de datos, las verificaciones cruzadas y el contexto.

Dimensionamiento del Mercado y Pronóstico

Aplicamos un modelo híbrido de arriba hacia abajo y de abajo hacia arriba. Los volúmenes nacionales de importación más los envíos domésticos se reconstruyeron a partir de códigos aduaneros y divulgaciones de fabricantes, multiplicados por precios minoristas promedio validados, y luego verificados contra las ventas reportadas por los grandes minoristas de muestra. Los impulsores clave —la proporción de consumidores diarios de café, la adopción de cápsulas monodosis, el ingreso medio de los hogares, los inicios de construcción de viviendas y la penetración de pequeños electrodomésticos en línea— alimentan una regresión multivariante combinada con suavizado ARIMA para proyectar la demanda de 2025 a 2030. Cuando los totales ascendentes de los proveedores se desviaban por encima o por debajo de estos resultados, los valores se ajustaron mediante triangulación iterativa.

Validación de Datos y Ciclo de Actualización

Los pares de analistas realizan análisis de varianza frente a índices de terceros, vuelven a ejecutar las sensibilidades y escalan las anomalías para revisión senior. Los informes se actualizan cada año, con actualizaciones intermedias activadas por eventos materiales como cambios arancelarios o avances tecnológicos, lo que garantiza que los clientes reciban la vista reconciliada más reciente en el momento de la entrega.

Por Qué Nuestra Línea de Base del Mercado de Máquinas de Café para Uso Doméstico en EE. UU. Merece Confianza

Las cifras publicadas sobre máquinas de café en EE. UU. varían ampliamente porque las empresas mezclan alcances residenciales y comerciales, asumen diferentes escalas de precios o bloquean los pronósticos durante varios años.

Los principales factores de divergencia incluyen la expansión del alcance hacia segmentos de oficina o vending, precios de venta promedio optimistas para las líneas de espresso premium y ratios de consumo desactualizados. El enfoque disciplinado exclusivo para hogares de Mordor, el ritmo de actualización anual y la validación específica por variable reducen estas divergencias y ofrecen a los tomadores de decisiones un punto de partida confiable.

Comparación de Referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de divergencia |

|---|---|---|

| USD 3.260 millones (2025) | ||

| USD 9.670 millones (2023) | Consultora Regional A | Combina equipos comerciales y de vending; carece de verificaciones recientes de ventas de minoristas |

| USD 7.550 millones (2023) | Revista Sectorial B | Utiliza un único precio de venta promedio para todos los segmentos; se basa en una encuesta de consumo de hace tres años |

En resumen, aunque los valores principales difieren, el alcance exclusivo para hogares de Mordor, las elecciones de variables transparentes y las actualizaciones periódicas hacen que la línea de base de Mordor sea el fundamento más rastreable y listo para la toma de decisiones para dimensionar las oportunidades en el mercado de preparación de café en el hogar en EE. UU.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de máquinas de café para uso doméstico en EE. UU.?

El mercado está valorado en USD 3.470 millones en 2026 y se prevé que alcance USD 4.700 millones en 2031 a una CAGR del 6,30%.

¿Qué tipo de máquina de café tiene la mayor participación en los Estados Unidos?

Las máquinas de cápsulas y monodosis lideran, captando el 54,10% de los ingresos de 2025.

¿Por qué las máquinas de café inteligentes están creciendo rápidamente?

Las cafeteras inteligentes se integran con plataformas de asistentes para el hogar, permiten el control remoto y proporcionan análisis de uso, impulsando una CAGR del 9,35% en el segmento conectado.

¿Qué tan significativa es la regulación ambiental sobre las cápsulas monodosis?

El mayor escrutinio regulatorio, evidenciado por el acuerdo de Keurig con la SEC, está proyectado para reducir la CAGR prevista, lo que lleva a los fabricantes a centrar su atención en alternativas de base vegetal o reciclables.

¿Qué canal de distribución se está expandiendo más rápidamente?

El comercio minorista en línea avanza a una CAGR del 11,98% a medida que los compradores prefieren una amplia selección, reseñas y la conveniencia de la entrega a domicilio.

¿Quiénes son las principales empresas en el mercado de máquinas de café para uso doméstico en EE. UU.?

Keurig Dr Pepper y Nespresso de Nestlé controlan juntos aproximadamente el 46% de la participación en valor, seguidos por Hamilton Beach, De'Longhi, Breville y el competidor emergente SharkNinja.

Última actualización de la página el: