Tamaño y cuota del mercado de iluminación LED de Estados Unidos y Europa

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

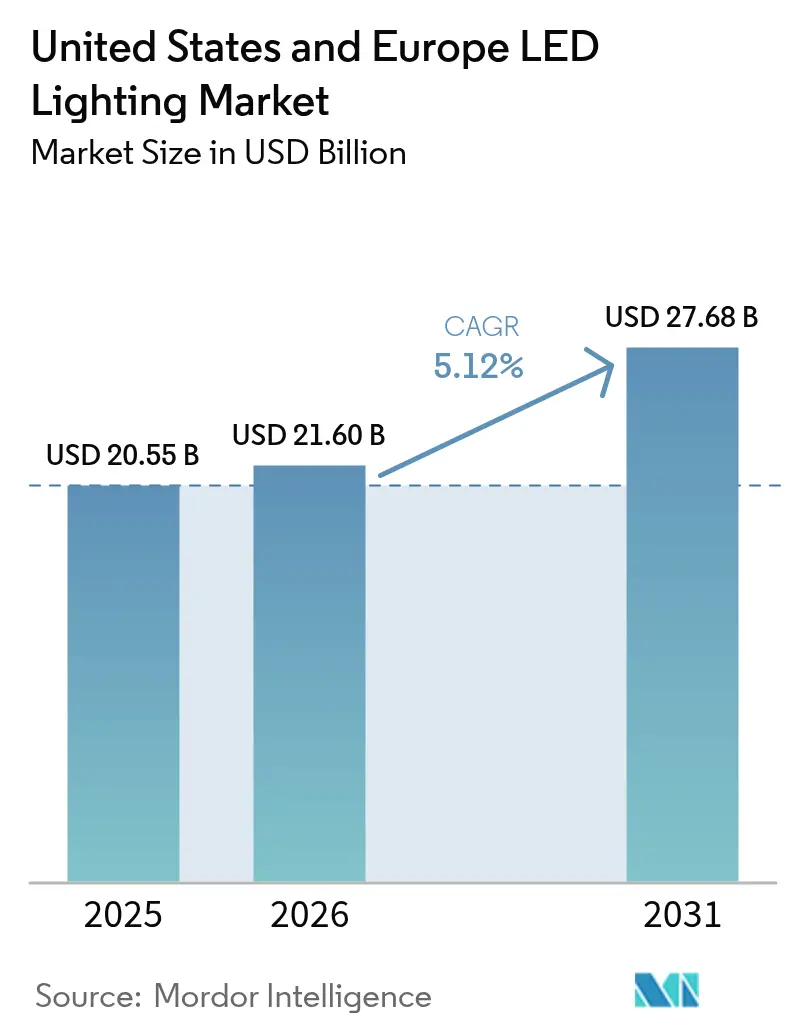

| Tamaño del mercado en el año base (2025) | 20.55 Mil millones de dólares |

| Tamaño del Mercado (2026) | 21.6 Mil millones de dólares |

| Tamaño del Mercado (2031) | 27.68 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.12% CAGR |

| Mercado de Crecimiento Más Rápido | Europa |

| Mercado Más Grande | América del Norte |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de iluminación LED de Estados Unidos y Europa por Mordor Intelligence

El tamaño del mercado de iluminación LED de Estados Unidos y Europa en 2026 se estima en 21.600 millones de USD, creciendo desde el valor de 2025 de 20.550 millones de USD, con proyecciones para 2031 que muestran 27.680 millones de USD, creciendo a una CAGR del 5,12% durante el período 2026-2031. El crecimiento continúa a medida que la eliminación progresiva de lámparas de mercurio impulsada por políticas, el aumento de los precios de la electricidad y los mandatos corporativos de cero emisiones netas convergen para hacer de los LED la tecnología predeterminada tanto en proyectos de retrofit como de nueva construcción. Los compradores comerciales consideran ahora las actualizaciones de iluminación como una palanca estratégica de optimización energética que genera una recuperación rápida de la inversión, especialmente cuando se combinan con plataformas de edificios inteligentes. La diversificación de la cadena de suministro se está convirtiendo simultáneamente en un diferenciador competitivo a medida que las tensiones geopolíticas reconfiguran las estrategias de abastecimiento en el mercado de iluminación LED.

Conclusiones clave del informe

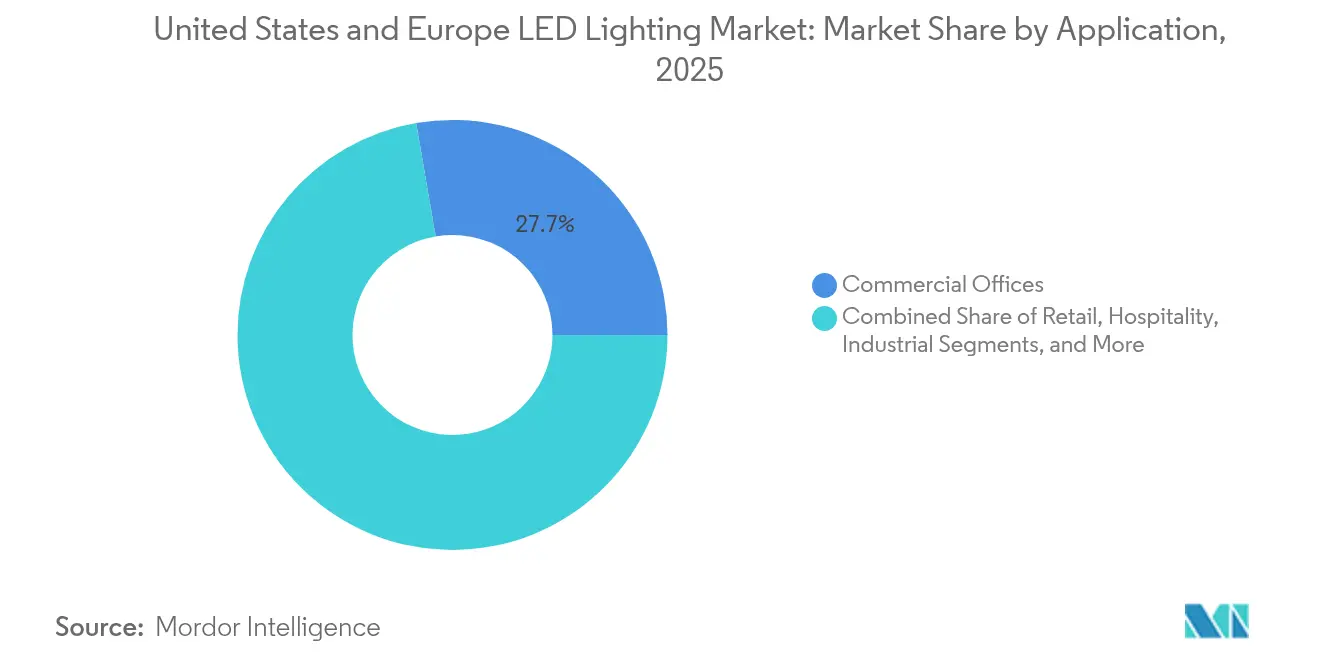

- Por aplicación, las oficinas comerciales representaron el 27,70% de la cuota del mercado de iluminación LED en 2025, mientras que las zonas peligrosas proyectan una expansión a una CAGR del 8,92% hasta 2031.

- Por tipo de producto, las luminarias dominaron con una cuota de ingresos del 67,10% en 2025; los modelos de gran altura y baja altura están preparados para una CAGR del 8,05% hasta 2031.

- Por tipo de instalación, los proyectos de retrofit representaron el 61,30% del tamaño del mercado de iluminación LED en 2025; se espera que las nuevas instalaciones crezcan un 7,78% anualmente hasta 2031.

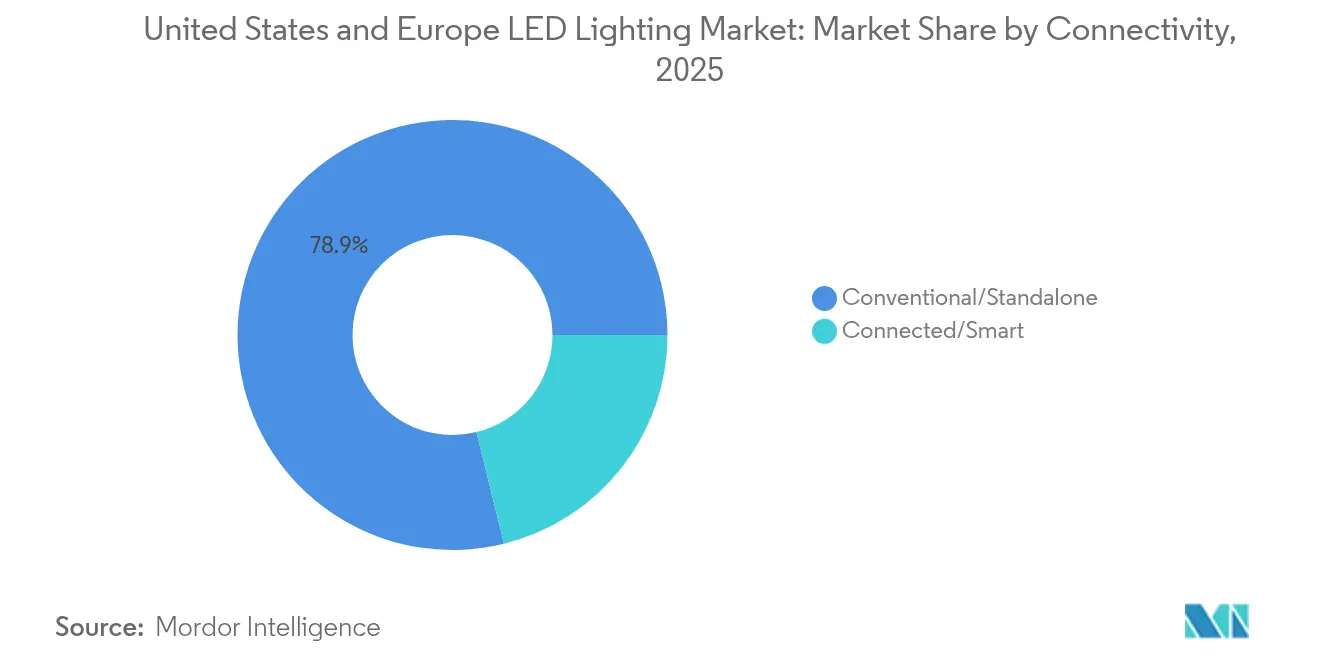

- Por conectividad, los sistemas convencionales representaron el 78,85% de la cuota en 2025, mientras que los LED inteligentes conectados lideran el crecimiento con una CAGR del 9,22%.

- Por usuario final, las instalaciones industriales contribuyeron con una cuota del 39,10% en 2025; la demanda residencial es la más dinámica, avanzando a una CAGR del 6,19% hasta 2031.

- Por geografía, Estados Unidos controló el 40,10% de la cuota en 2025, mientras que Francia tiene previsto registrar una CAGR del 7,68%, la más rápida entre los mercados nacionales.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de iluminación LED de Estados Unidos y Europa

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Eliminación progresiva de tubos fluorescentes T5/T8 en la UE | +1.2% | Europa y Reino Unido | Mediano plazo (2-4 años) |

| Norma de 120 lm/W del Departamento de Energía de Estados Unidos | +0.8% | Estados Unidos, Canadá | Mediano plazo (2-4 años) |

| Compromisos corporativos de cero emisiones netas | +0.9% | América del Norte, UE | Largo plazo (≥ 4 años) |

| Aumentos en las tarifas eléctricas | +0.6% | Alemania, Reino Unido, California | Corto plazo (≤ 2 años) |

| Mandatos de contratación pública verde de la UE | +0.4% | Estados miembros de la UE | Mediano plazo (2-4 años) |

| Retrofits inteligentes con PoE y malla Bluetooth | +0.7% | Distritos urbanos, América del Norte y UE | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La eliminación progresiva de tubos fluorescentes T5/T8 en la UE acelera los retrofits comerciales

La prohibición de la UE en agosto de 2023 sobre los tubos T5 y T8 de mercurio generó un aumento inmediato en las sustituciones, ya que los gestores de instalaciones descubrieron que los retrofits de LED reducen el consumo energético de iluminación en un 80% y se amortizan en tres meses.[1]Licht.de, "Calendario para la eliminación de lámparas," licht.de La demanda se fortalece hacia 2025, cuando vencen las últimas exenciones, lo que lleva a los fabricantes que dejaron de producir fluorescentes de forma anticipada a canalizar su capacidad hacia luminarias LED. Las restricciones paralelas del Reino Unido extienden la oportunidad más allá de las fronteras de la UE, amplificando los ingresos de retrofit del mercado de iluminación LED.

La norma de 120 lm/W del Departamento de Energía de Estados Unidos cataliza la adopción residencial

Las normas de eficacia finalizadas que elevan la línea de base residencial de 45 lm/W a 120 lm/W para julio de 2028 eliminan la competencia de los fluorescentes compactos y garantizan una vía protegida para los LED.[2]Departamento de Energía de EE. UU., "Normas de eficiencia para bombillas," energy.gov El ahorro anual para los consumidores se proyecta en 1.600 millones de USD, mientras que las empresas de servicios públicos amplían los reembolsos para acelerar el cumplimiento. Los productos de ajuste de color y de alto IRC aún enfrentan compromisos entre eficiencia y rendimiento, lo que crea desafíos de diseño que estimulan la innovación en el mercado de iluminación LED.

Los compromisos corporativos de cero emisiones netas impulsan el reemplazo masivo de iluminación en oficinas

Más de 40 ciudades de EE. UU. aplicarán estándares de rendimiento de edificios para 2026, obligando a los propietarios a actualizar la iluminación para cumplir con los límites de carbono.[3]JLL, "El punto de inflexión verde," us.jll.com Las agencias federales tienen como objetivo una cartera de edificios de cero emisiones netas para 2045, mientras que los inquilinos multinacionales ven los sistemas LED conectados como esenciales para el análisis de energía en tiempo real. Fabricantes como Signify alinean sus hojas de ruta de productos con estas prioridades, evidenciado por un salto a 153 millones de puntos de luz conectados en el primer trimestre de 2025.

Los aumentos en las tarifas eléctricas acortan los períodos de recuperación de la inversión

Las tarifas comerciales alemanas alcanzaron EUR 39,43 por 100 kWh en 2024, las más altas de la UE, convirtiendo los retrofits de LED en positivos para el flujo de caja a corto plazo.[4]Eurostat, "Estadísticas de precios de la electricidad," ec.europa.eu El mercado mayorista de California registró precios por debajo de cero durante el 15% de las horas de 2024, fomentando programas de respuesta a la demanda que recompensan a los LED inteligentes por el desplazamiento de carga.[5]Agencia Internacional de Energía, "Electricidad 2025 – Precios," iea.org

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Volatilidad en la cadena de suministro de chips LED | -0.9% | Centros de fabricación de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Altos costos de recableado en edificios históricos | -0.3% | Distritos patrimoniales de América del Norte y la UE | Mediano plazo (2-4 años) |

| Ordenanzas más estrictas sobre deslumbramiento y luz azul | -0.4% | América del Norte, UE | Mediano plazo (2-4 años) |

| Competencia de luminarias de gran altura con fósforo láser | -0.2% | Instalaciones industriales globales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La volatilidad en la cadena de suministro de chips LED amplía los plazos de entrega de los fabricantes de equipos originales

Los cuellos de botella en semiconductores extendieron las ventanas de entrega de controladores LED especiales de 12 semanas a hasta 24 semanas, obligando a los fabricantes a mantener inventarios más elevados y erosionando los márgenes. Las restricciones de exportación de galio y germanio de China intensificaron la presión sobre los precios, mientras que la previsión de escasez de 67.000 ingenieros en la industria de semiconductores de EE. UU. amenaza las expansiones de capacidad.

Las ordenanzas más estrictas sobre deslumbramiento y luz azul retrasan los proyectos exteriores

Al menos 19 estados de EE. UU. exigen ahora luminarias completamente apantalladas de espectro cálido para reducir la contaminación lumínica, siendo Maine el que propone uno de los códigos más estrictos a nivel nacional. El cumplimiento aumenta la complejidad del diseño y los costos del proyecto, especialmente para los municipios cuyos ciclos presupuestarios ya limitan los despliegues de LED a gran escala.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por aplicación: Las zonas peligrosas impulsan el crecimiento industrial

Las instalaciones en zonas peligrosas capturaron solo una modesta fracción del mercado de iluminación LED en 2025, aunque se espera que registren una CAGR del 8,92%, superando a todas las demás categorías de aplicación. Las luminarias a prueba de explosiones están ganando terreno en plantas químicas, refinerías de petróleo y silos de grano, donde el fallo de un solo accesorio puede desencadenar una parada catastrófica. Los requisitos de certificación como ATEX y UL844 amplían la ventaja competitiva para los proveedores establecidos, respaldando precios premium.

Las oficinas comerciales siguen siendo el líder en volumen con una cuota del 27,70% del mercado de iluminación LED, impulsadas por programas de sostenibilidad corporativa que exigen retrofits energéticos de rápida amortización. Los minoristas continúan la transición hacia LED de blanco ajustable que realzan el atractivo de la mercancía y reducen las cargas de refrigeración. Las conversiones en el sector de la hostelería avanzan más lentamente porque el recableado de edificios históricos puede incrementar los costos del proyecto, aunque los propietarios especifican cada vez más lámparas LED de tipo filamento que preservan la estética patrimonial. Los hospitales y escuelas están adoptando iluminación de apoyo circadiano, con sensores de ocupación que reducen aún más los gastos operativos. Los centros logísticos industriales están superponiendo conectividad Li-Fi sobre matrices LED de gran altura para apoyar el seguimiento de activos. En conjunto, la combinación de aplicaciones subraya la madurez del mercado de iluminación LED al tiempo que destaca bolsas de crecimiento de dos dígitos donde la seguridad y la automatización se intersectan.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por tipo de producto: Las luminarias lideran la evolución del mercado

Las luminarias integradas representaron el 67,10% de los ingresos de 2025, reflejando la preferencia de los compradores por accesorios completos que integran óptica, controladores y sensores en sistemas sellados. Los modelos de gran altura y baja altura, impulsados por la automatización de almacenes, representan el subsegmento de más rápido crecimiento con una CAGR del 8,05%, lo que subraya cómo el comercio electrónico reconfigura la demanda de iluminación. La categoría de lámparas, aunque aún significativa para retrofits rápidos, enfrenta presiones de mercantilización que comprimen los márgenes. Los troffers y downlights dominan las renovaciones de rejillas de techo porque se insertan en las aberturas existentes sin recableado, reduciendo los costos de mano de obra hasta en un 40%.

La demanda de iluminación urbana y de área está evolucionando hacia luminarias adaptativas que se atenúan automáticamente después de la medianoche, extendiendo la vida útil del servicio y cumpliendo con las ordenanzas de cielo oscuro. Los fabricantes incluyen cada vez más controladores inalámbricos, archivos fotométricos y aplicaciones de puesta en servicio, llevando el mercado de iluminación LED más allá de la venta de componentes hacia modelos de negocio orientados a soluciones. Los diseños ópticos avanzados permiten ahora una iluminancia vertical uniforme, crítica para los robots de recogida automatizada, mientras que la gestión térmica mejorada extiende la vida útil nominal más allá de las 70.000 horas. A medida que los compradores priorizan el valor del ciclo de vida sobre el costo inicial, las estrategias centradas en luminarias refuerzan las posiciones de liderazgo de las marcas integradas en el mercado de iluminación LED.

Por tipo de instalación: El dominio del retrofit señala la madurez del mercado

Los proyectos de retrofit representaron el 61,30% de los ingresos de 2025, lo que demuestra que el mercado de iluminación LED sigue dependiendo en gran medida de la demanda de sustitución de sistemas fluorescentes y de descarga de alta intensidad (HID). El aumento de los precios de la electricidad ha acortado los períodos de recuperación de la inversión a bien menos de dos años en Alemania y a menos de 18 meses en varios estados de EE. UU., lo que desencadena el reemplazo masivo de lámparas incluso antes de que se produzcan fallos al final de la vida útil. Las empresas de servicios públicos endulzan la economía con reembolsos prescriptivos que cubren hasta el 30% del costo del accesorio cuando se incluyen controles conectados. Las nuevas instalaciones tienen una base menor pero avanzan a una CAGR del 7,78% a medida que proliferan las construcciones de centros de datos, fábricas de semiconductores y campus de ciencias de la vida.

Los códigos de construcción tanto en la UE como en varias jurisdicciones de América del Norte ahora especifican los LED como el estándar mínimo, eliminando las tecnologías alternativas en la nueva construcción. Los retrofits de edificios inteligentes frecuentemente incluyen luminarias, sensores y pasarelas para crear espacios listos para la respuesta a la demanda, una configuración que se requiere cada vez más para la financiación verde. Los contratistas prefieren kits plug-and-play que minimizan los cambios de cableado, reduciendo los plazos de los proyectos hasta en un 25%. En conjunto, estas dinámicas ilustran cómo el impulso del retrofit ancla el mercado de iluminación LED mientras que los proyectos de nueva construcción introducen oportunidades de iluminación inteligente de mayor margen.

Por conectividad: Los LED inteligentes transforman las operaciones de los edificios

Los productos conectados capturaron solo el 21,15% de los envíos de 2025, pero se prevé una CAGR del 9,22% hasta 2031, a medida que los propietarios de edificios integran iluminación, HVAC y seguridad en plataformas unificadas. La Directiva revisada de la UE sobre el rendimiento energético de los edificios exige controles de iluminación interoperables en estructuras no residenciales, garantizando un viento de cola regulatorio. Las luminarias con PoE atraen a los inquilinos que desean cableado de baja tensión y datos de sensores detallados sin cableado separado, mientras que los retrofits con malla Bluetooth resuelven los desafíos de control en propiedades más antiguas.

Los LED independientes convencionales aún dominan por costo, pero los compradores evalúan cada vez más el costo total de propiedad al seleccionar accesorios. Los incentivos de respuesta a la demanda en California requieren luminarias direccionables, impulsando aún más el mercado de iluminación LED hacia la conectividad. Los paneles de control en la nube permiten a los equipos de mantenimiento reemplazar solo los controladores defectuosos, reduciendo las llamadas de servicio en un 40%. Las certificaciones de ciberseguridad como ISO/IEC 27001 se convierten en diferenciadores a medida que proliferan los nodos conectados. Estos cambios indican que las capacidades inteligentes serán fundamentales para la captura de valor a largo plazo en el mercado de iluminación LED.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por canal de distribución: El comercio electrónico reconfigura el acceso al mercado

Los establecimientos mayoristas y minoristas mantuvieron una cuota del 59,05% en 2025, aunque los canales en línea crecieron más rápidamente con una CAGR del 8,56%, ya que los electricistas adoptan pedidos justo a tiempo. Los portales directos de los fabricantes proporcionan calculadoras fotométricas, objetos BIM y estado de inventario en tiempo real, acortando los ciclos de especificación en semanas. Los programas de compra a granel a través de plataformas de comercio electrónico ofrecen ahora descuentos escalonados que rivalizan con los precios tradicionales de los distribuidores, erosionando las ventajas de los actores establecidos.

Los distribuidores responden ofreciendo servicios de asistencia en el diseño e inventario vinculado para grandes proyectos, demostrando su capacidad para mitigar la incertidumbre en la cadena de suministro. Los salones de exposición minoristas se centran en exhibiciones educativas que presentan LED de blanco ajustable y de filamento, impulsando la concienciación de los propietarios de viviendas. La entrega directa en obra reduce el tiempo de inactividad en los sitios de trabajo de los contratistas, mientras que los modelos de envío directo minimizan el riesgo de inventario para los proveedores. El auge de la contratación electrónica refleja tendencias más amplias de digitalización y sustenta un mercado de iluminación LED con mayor transparencia de precios.

Por sector de usuario final: El crecimiento residencial supera a la base industrial

Las instalaciones industriales contribuyeron con el 39,10% de los ingresos de 2025, respaldadas por líneas de producción de funcionamiento continuo que valoran la fiabilidad de los LED y el bajo mantenimiento. Sin embargo, se proyecta que la demanda residencial superará a todos los demás segmentos con una CAGR del 6,19%, impulsada por la norma de eficacia del Departamento de Energía que elimina los fluorescentes compactos. Los kits de comercio electrónico para bricolaje y las promociones respaldadas por reembolsos impulsan la adopción por parte de los propietarios de viviendas, mientras que los altavoces inteligentes integran escenas de iluminación controladas por voz.

Los retrofits de oficinas comerciales persisten a medida que los inquilinos buscan la certificación LEED y se preparan para la presentación de informes de carbono obligatoria. Las conversiones de alumbrado público municipal avanzan de forma desigual a medida que los ciclos presupuestarios extienden los plazos de los proyectos, aunque los proyectos piloto de ciudades inteligentes destacan los ahorros energéticos y de mantenimiento. Los cultivadores de horticultura despliegan LED de espectro ajustable para maximizar el rendimiento de los cultivos, creando un nicho premium. En todos los sectores verticales, la disminución de los costos de los componentes y el avance de las tecnologías de control sostienen la expansión de volumen en el mercado de iluminación LED.

Análisis geográfico

América del Norte representó el 40,10% de la cuota del mercado de iluminación LED en 2025, respaldada por estrictos estándares del Departamento de Energía y compromisos corporativos de sostenibilidad en escalada. Las ventas en EE. UU. se benefician de las prohibiciones de fluorescentes a nivel estatal y de los reembolsos de las empresas de servicios públicos que impulsan los controles conectados hacia las especificaciones convencionales. Canadá refleja la política de EE. UU. bajo las directrices de Recursos Naturales Canadá, mientras que el corredor maquilador de México acelera la adopción industrial en medio de las tendencias de relocalización. Los fabricantes estadounidenses buscan cada vez más fuentes duales de controladores en plantas nacionales y mexicanas para mitigar el riesgo geopolítico asiático.

Europa exhibe el panorama regulatorio más agresivo, con la prohibición de mercurio de agosto de 2023 creando un ciclo de actualización obligatoria en todos los estados miembros. Francia lidera el crecimiento con una CAGR del 7,68% respaldada por la Directiva revisada sobre el rendimiento energético de los edificios y sólidos programas de modernización municipal. Los niveles arancelarios alemanes refuerzan los retrofits impulsados por la recuperación de la inversión, mientras que los países nórdicos integran los LED en proyectos piloto de redes inteligentes de distrito. Las economías del sur priorizan el simple intercambio de lámparas debido a las restricciones presupuestarias, pero aún se benefician de los instrumentos de financiación de la UE que subvencionan la eficiencia energética.

La diversificación de la cadena de suministro reconfigura la dinámica competitiva regional. Las marcas europeas añaden líneas de montaje en Europa del Este para evitar los choques de flete asiático, mientras que los proveedores estadounidenses acercan la producción de controladores a su territorio. Estos movimientos sustentan un mercado de iluminación LED más resiliente que puede mantener los compromisos de entrega a pesar de las escaseces de semiconductores o las interrupciones en el transporte marítimo.

Panorama competitivo

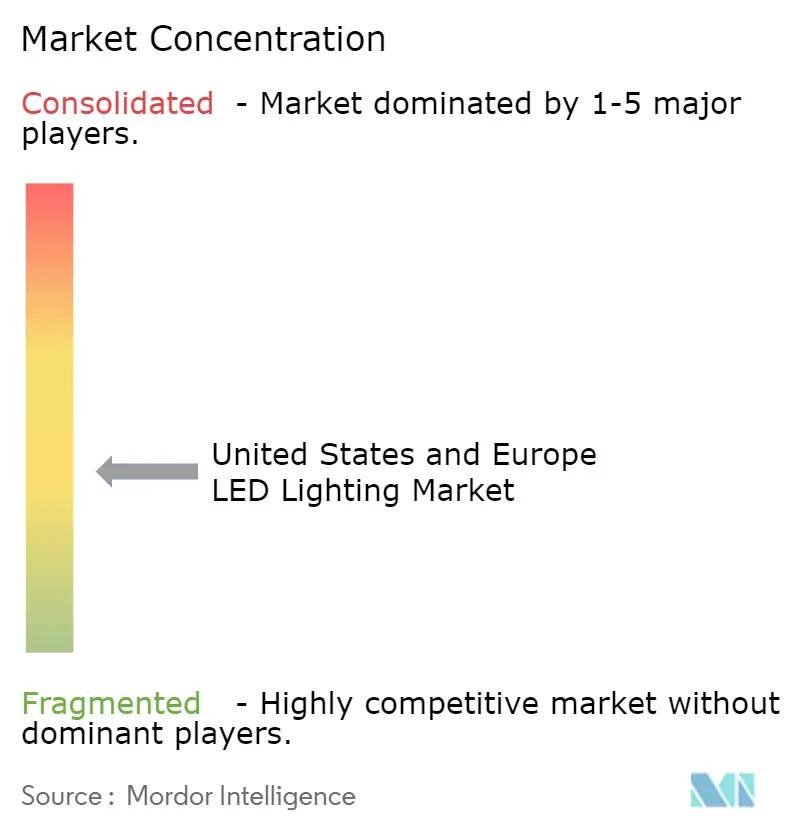

El mercado de iluminación LED muestra una concentración moderada, ya que las multinacionales globales aprovechan la integración vertical y las carteras de sistemas inteligentes para sostener márgenes frente a nuevos competidores ágiles. La adquisición de Cooper Lighting por parte de Signify por 1.400 millones de USD reforzó su alcance en el canal norteamericano y generó 60 millones de USD en sinergias anuales. La pendiente compra de Altair Engineering, propietaria de Toggled, por parte de Siemens por 10.600 millones de USD evidencia cómo los proveedores de automatización industrial ven la iluminación como una capa de datos crítica dentro de los edificios inteligentes.

Los especialistas en componentes como Nichia están avanzando en láseres de emisión superficial de cristal fotónico para competir en nichos de alta luminosidad, mientras que los proveedores de semiconductores promueven controladores integrados que reducen el costo de la lista de materiales. Mientras tanto, la financiación de 1.250 millones de USD de Wolfspeed para fábricas de carburo de silicio de 200 mm tiene como objetivo asegurar la capacidad futura para controladores de alta eficiencia. El enfoque competitivo está pasando de la producción bruta de lúmenes al valor a nivel de sistema, incluidos los análisis de datos, las credenciales de ciberseguridad y las capacidades de interacción con la red.

La presión de precios persiste en las lámparas básicas, pero los segmentos a prueba de explosiones e inteligentes conectados conservan márgenes de dos dígitos debido a los obstáculos de certificación y los valores añadidos del software. Los fabricantes que pueden garantizar ventanas de entrega a pesar de la escasez de chips ocupan posiciones de precio premium. Como resultado, la flexibilidad de la cadena de suministro se une a la innovación de productos como factor decisivo de éxito en el mercado de iluminación LED.

Líderes del sector de iluminación LED de Estados Unidos y Europa

Acuity Brands Inc.

Signify Holding (Philips Lighting)

LEDVANCE GmbH (MLS Co Ltd)

OSRAM GmbH

Current Lighting Solutions, LLC.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes del sector

- Junio de 2025: Signify reportó resultados del primer trimestre de 2025 mostrando puntos de luz conectados en aumento hasta 153 millones, mientras que las ventas totales cayeron un 1,3% hasta EUR 448 millones; la empresa destacó la diversificación de la cadena de suministro alejándose de China.

- Mayo de 2025: Wolfspeed aseguró 1.250 millones de USD en pagarés financiados liderados por los Fondos de Crédito de Apollo para acelerar su transición a la fabricación de dispositivos de carburo de silicio de 200 mm.

- Febrero de 2025: ams OSRAM registró sólidos resultados del cuarto trimestre de 2024, citando una navegación eficaz de los desafíos en la cadena de suministro de semiconductores.

- Enero de 2025: Acuity Brands expuso estrategias de mitigación de aranceles en su conferencia con inversores, incluyendo el abastecimiento alternativo de componentes LED.

Alcance del informe del mercado de iluminación LED de Estados Unidos y Europa

LED significa diodo emisor de luz. Los productos de iluminación LED producen luz aproximadamente un 90% más eficientemente que las bombillas incandescentes, como las luces fluorescentes e incandescentes. Alrededor del 95% de la energía en los LED se convierte en luz y solo el 5% se desperdicia como calor, lo que lleva a los consumidores a optar por una forma más eficiente de iluminación.

De acuerdo con el alcance del estudio, el mercado se ha segmentado en función del tipo de producto, la aplicación, el canal de distribución y la geografía.

A nivel regional, los datos del mercado se recopilaron calculando los escenarios de penetración en las principales geografías.

El estudio de mercado también se centró en el impacto de la pandemia de COVID-19 en el ecosistema del mercado.

| Oficinas comerciales | |

| Comercio minorista | |

| Hostelería | |

| Industrial | Almacenes y fábricas |

| Zonas peligrosas | |

| Otras aplicaciones industriales | |

| Otras aplicaciones |

| Lámparas | Bombillas |

| Tubos | |

| Otras lámparas | |

| Luminarias | Downlights |

| Troffers/Paneles de luz | |

| Gran altura/Baja altura | |

| Alumbrado urbano y de área |

| Retrofit |

| Nueva instalación |

| Convencional/Autónomo |

| Conectado/Inteligente |

| Ventas directas |

| Mayorista/Minorista |

| Comercio electrónico |

| Comercial |

| Industrial |

| Residencial |

| Alumbrado público y urbano |

| Horticultura |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| España | |

| Italia | |

| Países Nórdicos | |

| Benelux | |

| Resto de Europa |

| Por aplicación | Oficinas comerciales | |

| Comercio minorista | ||

| Hostelería | ||

| Industrial | Almacenes y fábricas | |

| Zonas peligrosas | ||

| Otras aplicaciones industriales | ||

| Otras aplicaciones | ||

| Por tipo de producto | Lámparas | Bombillas |

| Tubos | ||

| Otras lámparas | ||

| Luminarias | Downlights | |

| Troffers/Paneles de luz | ||

| Gran altura/Baja altura | ||

| Alumbrado urbano y de área | ||

| Por tipo de instalación | Retrofit | |

| Nueva instalación | ||

| Por conectividad | Convencional/Autónomo | |

| Conectado/Inteligente | ||

| Por canal de distribución | Ventas directas | |

| Mayorista/Minorista | ||

| Comercio electrónico | ||

| Por sector de usuario final | Comercial | |

| Industrial | ||

| Residencial | ||

| Alumbrado público y urbano | ||

| Horticultura | ||

| Por geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| España | ||

| Italia | ||

| Países Nórdicos | ||

| Benelux | ||

| Resto de Europa | ||

Preguntas clave respondidas en el informe

¿Cuál es el valor actual del mercado de iluminación LED en Estados Unidos y Europa?

El mercado combinado generó 21.600 millones de USD en 2026 y se prevé que alcance los 27.680 millones de USD en 2031.

¿Qué país lidera el mercado de iluminación LED?

Estados Unidos lideró con una cuota del 40,10% en 2025, reflejando sólidos impulsores regulatorios y de sostenibilidad corporativa.

¿Por qué las luminarias de zonas peligrosas están creciendo tan rápidamente?

Los LED a prueba de explosiones cumplen los estrictos códigos de seguridad en instalaciones de petróleo, gas y química, respaldando una CAGR del 8,92% hasta 2031.

¿Cómo impactará la norma de 120 lm/W del Departamento de Energía en la iluminación residencial?

La norma elimina las opciones de fluorescentes compactos después de 2028, convirtiendo efectivamente a los LED en la única tecnología conforme y acelerando los retrofits residenciales.

¿Qué riesgos en la cadena de suministro podrían frenar la adopción de LED?

La escasez de semiconductores y los controles de exportación de China sobre el galio y el germanio han duplicado los plazos de entrega de ciertos controladores LED, presionando los cronogramas y costos de los proyectos.

Última actualización de la página el: