Tamaño y Participación del Mercado de Enriquecimiento de Uranio

Visión General del Mercado

| Período de Estudio | 2020 - 2030 |

|---|---|

| Tamaño del Mercado (2025) | 14.24 Mil millones de dólares |

| Tamaño del Mercado (2030) | 22.16 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 9.25% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Enriquecimiento de Uranio por Mordor Intelligence

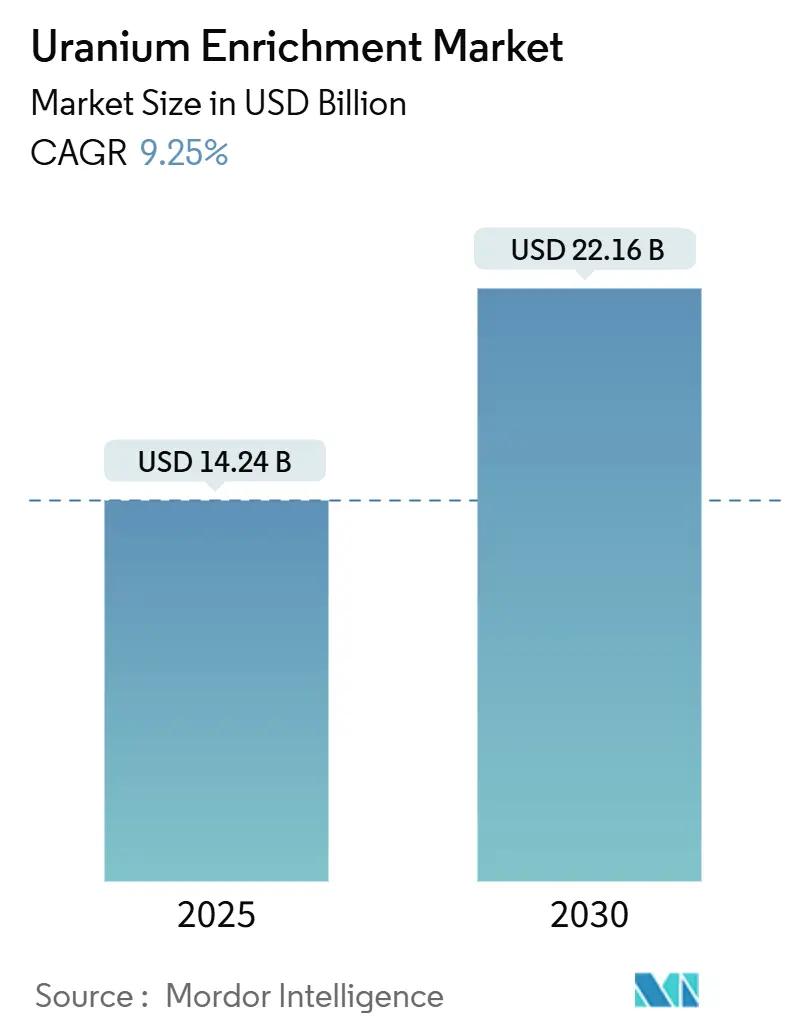

El tamaño del Mercado de Enriquecimiento de Uranio se estima en 14.240 millones de USD en 2025 y se espera que alcance los 22.160 millones de USD en 2030, a una CAGR del 9,25% durante el período de pronóstico (2025-2030).

La creciente demanda de uranio de bajo enriquecimiento de alta concentración (HALEU) que contiene entre el 5% y el 20% de U-235, la rápida construcción de pequeños reactores modulares (SMR) y las ampliaciones de capacidad financiadas por los gobiernos sustentan esta trayectoria de crecimiento. El realineamiento geopolítico que aleja los servicios de enriquecimiento rusos, que cubrían el 27% de las necesidades de los Estados Unidos en 2024, está orientando 4.200 millones de USD de inversión occidental hacia cadenas de suministro alternativas. Asia-Pacífico lideró el mercado, impulsado por los 56 reactores en operación de China y el programa de reactivación de Japón. Las empresas estatales de Rusia y China controlaban el 62% de la capacidad mundial en 2024, lo que genera un riesgo de concentración que ahora impulsa la expansión de la capacidad occidental.

Conclusiones Clave del Informe

- Por método de enriquecimiento, la centrífuga de gas mantuvo el 58,9% de la participación del mercado de enriquecimiento de uranio en 2024, mientras que se proyecta que la separación isotópica por láser se expanda a una CAGR del 11,2% hasta 2030.

- Por tipo de uranio, el Uranio de Bajo Enriquecimiento (LEU) representó el 88,1% del tamaño del mercado de enriquecimiento de uranio en 2024, y el Uranio de Bajo Enriquecimiento de Alta Concentración (HALEU) registrará una CAGR del 12,3% durante 2025-2030.

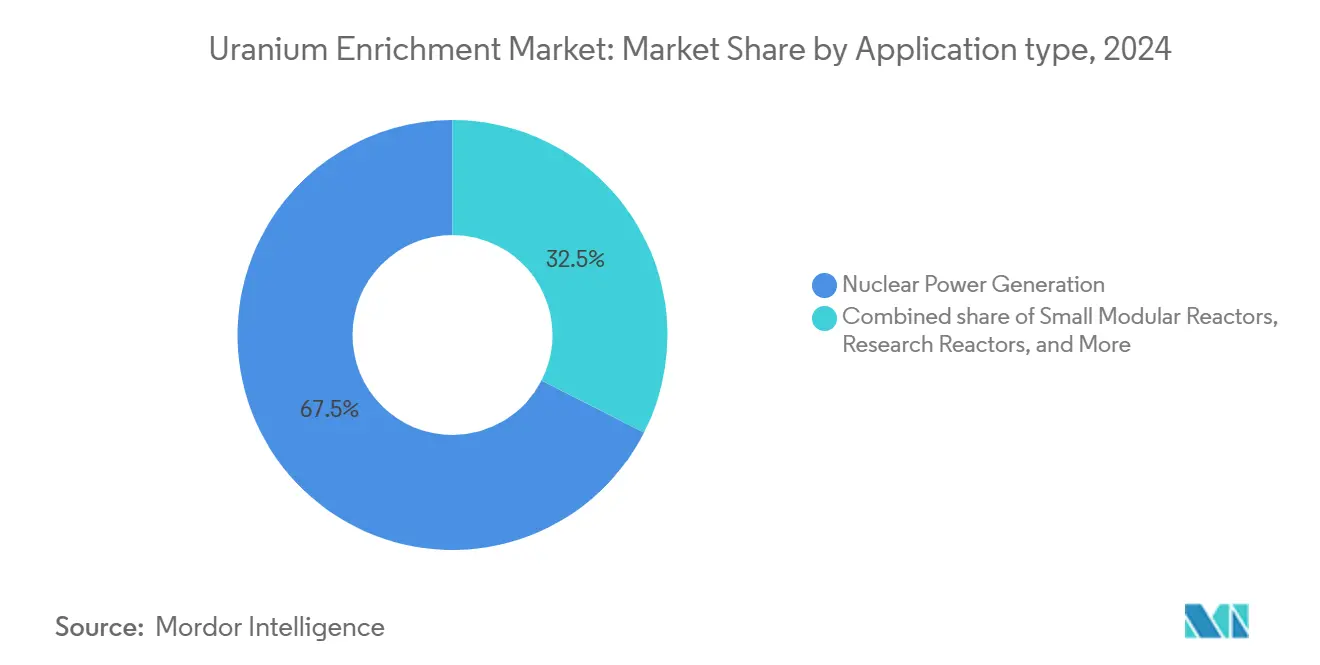

- Por aplicación, la generación de energía nuclear dominó con una participación del 67,5% del tamaño del mercado de enriquecimiento de uranio en 2024, mientras que los Pequeños Reactores Modulares (SMR) avanzan a una CAGR del 11,8% hasta 2030.

- Por usuario final, las empresas de servicios públicos y las plantas de energía nuclear captaron una participación del 60,4% en 2024, mientras que se prevé que los desarrolladores privados de SMR registren la CAGR más alta del 12,6% hasta 2030.

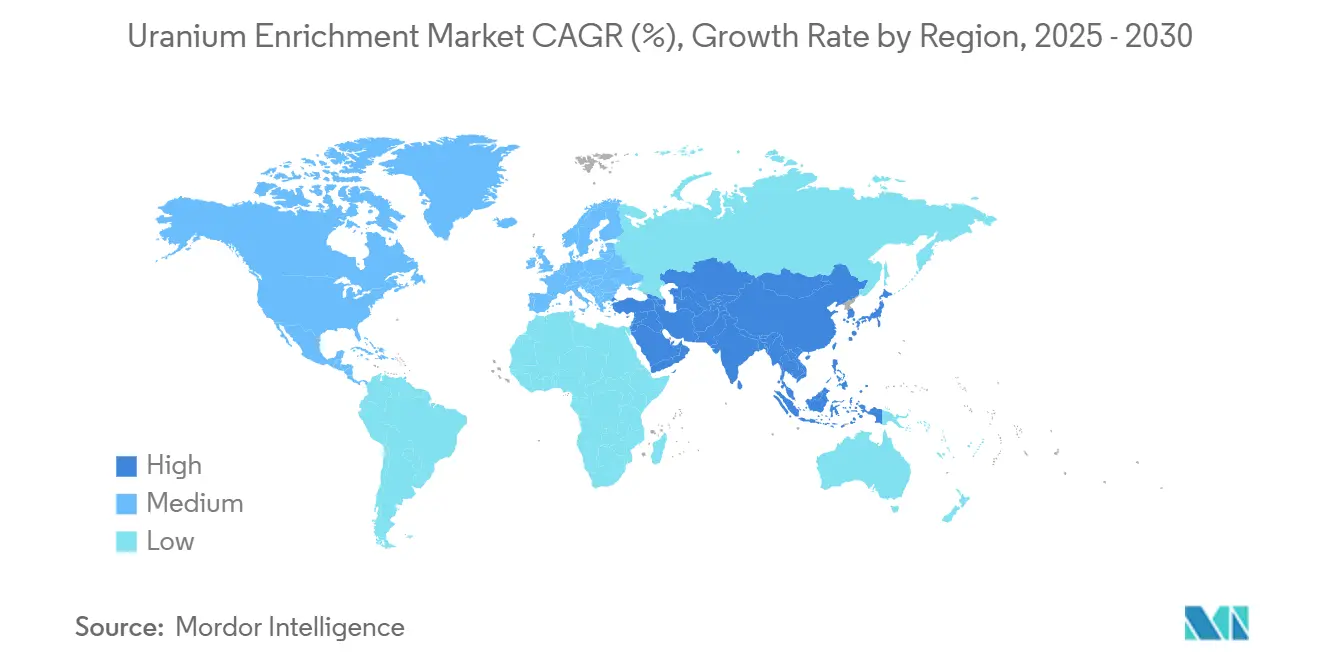

- Por geografía, Asia-Pacífico lideró con el 33,7% de la participación del mercado de enriquecimiento de uranio en 2024 y se proyecta que mantenga una CAGR del 9,9% entre 2025 y 2030.

Tendencias e Información del Mercado Global de Enriquecimiento de Uranio

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aceleración de la construcción de SMR después de 2030 | +1.80% | Global, con enfoque inicial en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Aumento de la demanda de HALEU para reactores avanzados | +2.10% | EE. UU., Reino Unido, UE | Mediano plazo (2-4 años) |

| Expansión de la capacidad de enriquecimiento respaldada por el gobierno | +1.60% | América del Norte, Europa, Asia-Pacífico | Mediano plazo (2-4 años) |

| Reincorporación de la flota nuclear de Japón | +0.90% | Asia-Pacífico | Corto plazo (≤ 2 años) |

| Demanda del sector de defensa para combustible de propulsión naval | +0.70% | EE. UU., Reino Unido, Francia, India | Largo plazo (≥ 4 años) |

| Diversificación del suministro de uranio alejándose de Rusia | +1.40% | Global excepto Rusia | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aceleración de la Construcción de SMR después de 2030

El despliegue de SMR está transformando el mercado de enriquecimiento de uranio. El Departamento de Energía de los Estados Unidos (DOE) proyecta una demanda acumulada de HALEU superior a 40 toneladas métricas para 2030, que ascenderá a cerca de 600 toneladas métricas anuales a partir de entonces.(1)Fuente: Departamento de Energía de los EE. UU., "Requisitos Proyectados de HALEU para Reactores Avanzados," energy.govLos SMR operan típicamente con combustible de U-235 al 15-20%, que hoy solo Rusia y China suministran a escala comercial. Las empresas occidentales están invirtiendo fuertemente para cerrar esta brecha; por ejemplo, Urenco destina 196 millones de GBP a su línea de HALEU en Capenhurst, con un objetivo de producción anual de 10 toneladas para 2031. Los niveles de enriquecimiento más altos pueden prolongar la vida del núcleo, reduciendo los costos de combustible de un SMR de 12 módulos en aproximadamente 5,84 millones de USD anuales. Proveedores de tecnología como ASP Isotopes están probando métodos de enriquecimiento cuántico para hacer frente a un déficit proyectado de 3.000 toneladas métricas de HALEU para 2035.

Aumento de la Demanda de HALEU para Reactores Avanzados

Los diseñadores de reactores avanzados están convergiendo en el HALEU, lo que genera una urgencia inmediata en el suministro. El Organismo Internacional de Energía Atómica enumera alrededor de 40 diseños de SMR en desarrollo activo, lo que intensifica el escrutinio de proliferación a medida que el enriquecimiento se acerca a los umbrales de grado armamentístico. Centrus Energy produjo 900 kg de HALEU en 2024 para el DOE, mientras que Washington comprometió 2.700 millones de USD para acelerar el suministro nacional. Orano planea enriquecimiento por encima del 6% después de 2025, condicionado a los compromisos de los clientes, y los reactores de investigación de la UE por sí solos necesitarán hasta 1 tonelada anual de HALEU para 2035.(2)Fuente: Orano, "Hoja de Ruta Estratégica de Enriquecimiento," orano.group

Expansión de la Capacidad de Enriquecimiento Respaldada por el Gobierno (EE. UU., UE, India)

Las preocupaciones de seguridad superan la economía pura a medida que los gobiernos occidentales financian cadenas de suministro paralelas. El DOE adjudicó a seis proveedores contratos de LEU a largo plazo por valor de 3.400 millones de USD, garantizando la demanda base para nuevas instalaciones. Urenco está añadiendo un 15% de capacidad en los Países Bajos, Alemania y Nuevo México, sumando más de 1,45 millones de unidades de trabajo de separación (SWU) anuales. India está duplicando la producción de enriquecimiento en Mysore y construyendo una planta adicional en Karnataka para atender programas civiles y estratégicos. Los subsidios, los acuerdos de compra y el apoyo regulatorio amortiguan los mayores costos nacionales y reducen la brecha de precios con la producción rusa de menor costo.

Reincorporación de la Flota Nuclear de Japón

El objetivo de Japón de generar el 20% de su electricidad con energía nuclear para 2040 reabre un gran mercado de enriquecimiento tras una década de estancamiento. Catorce reactores produjeron 93,48 TWh en el ejercicio fiscal 2024, mientras que las nuevas normas obligan a los reactores de más de 30 años a presentar planes a largo plazo cada década. Tokio se ha unido a un consorcio de cinco naciones que destina 4.200 millones de USD al suministro diversificado de uranio, lo que señala su alineación con las iniciativas de enriquecimiento occidentales. Las mejoras en el enriquecimiento nacional previstas para su finalización en 2027 impulsarán la autosuficiencia y respaldarán los calendarios de reactivación. La adquisición de LEU a 10 años de Centrus por parte de Korea Hydro & Nuclear Power refleja el creciente interés asiático en el suministro norteamericano.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Sanciones geopolíticas que interrumpen las cadenas de suministro | -1.20% | Global excepto Rusia y China | Corto plazo (≤ 2 años) |

| Elevado CAPEX y largos plazos de obtención de permisos | -0.80% | América del Norte, Europa | Largo plazo (≥ 4 años) |

| Oposición pública en mercados clave de crecimiento | -0.40% | Europa, determinados países de Asia-Pacífico | Mediano plazo (2-4 años) |

| Volatilidad en los precios al contado del uranio | -0.60% | Global | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Sanciones Geopolíticas que Interrumpen las Cadenas de Suministro

Las sanciones a Rosatom fracturan la logística establecida. La prohibición de importaciones de los EE. UU. elimina una cuarta parte de los servicios de enriquecimiento nacionales, mientras que las empresas de servicios públicos de la UE gastaron 700 millones de EUR en uranio ruso en 2024, que ahora necesita ser reemplazado.(3)Fuente: Bruegel, "Dependencia de la UE del Combustible Nuclear Ruso," bruegel.org Los precios han aumentado un 506% desde el inicio del conflicto en Ucrania, y las tasas de los contratos de SWU superaron los 99 USD. Los reactores VVER en Eslovaquia y Hungría aún dependen de los ensamblajes de combustible rusos, lo que obliga a costosas modificaciones de diseño o exenciones de sanciones, lo que ilustra el impacto desigual en las distintas flotas de reactores. Las brechas de capacidad occidental tardarán al menos cinco años en cubrirse, prolongando la tensión en el mercado.

Elevado CAPEX y Largos Plazos de Obtención de Permisos

Las nuevas plantas de enriquecimiento superan los 1.000 millones de USD y requieren revisiones de varios años por parte de la Comisión Reguladora Nuclear. Global Laser Enrichment LLC no espera iniciar operaciones en Paducah antes de 2030. Incluso antes de que comience la fabricación, el costo de capital del proyecto Rook I de NexGen Energy aumentó a 2.200 millones de CAD (1.580 millones de USD). Los complejos expedientes de seguridad disuaden al capital privado a menos que estén respaldados por contratos gubernamentales. La inflación de costos en hormigón, acero y aleaciones especiales tensiona aún más los presupuestos, haciendo que la participación estatal sea casi obligatoria.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Método de Enriquecimiento: La Disrupción del Láser Gana Impulso

La tecnología de centrífuga de gas mantuvo el 58,9% de la participación del mercado de enriquecimiento de uranio en 2024, sostenida por su escalabilidad probada y su favorable eficiencia energética. Las plantas tricontinentales de Urenco añadieron colectivamente un 15% más de capacidad durante 2024-2025, lo que pone de relieve la inversión continua en cascadas de centrífugas mejoradas. Sin embargo, se proyecta que la separación isotópica por láser registre la CAGR más alta del 11,2% hasta 2030, a medida que Global Laser Enrichment LLC comercializa la tecnología SILEX. El tamaño del mercado de enriquecimiento de uranio para los métodos láser podría alcanzar valores de varios miles de millones de dólares para 2030, una vez que la instalación de Paducah comience a producir el equivalente a 5 millones de libras de U3O8 anuales.

La difusión gaseosa de segunda generación es ahora marginal debido a su elevado consumo de energía, y los conceptos de plasma o intercambio químico permanecen en fases piloto. Sin embargo, las agendas de seguridad gubernamentales se alinean con la menor huella y el menor perfil energético del láser, lo que convierte a los métodos avanzados en una cobertura estratégica frente al dominio ruso de las centrífugas. Las empresas de servicios públicos occidentales ya están incorporando volúmenes opcionales en los contratos, condicionados al cumplimiento de los hitos técnicos de SILEX.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Uranio: El HALEU Altera la Economía del Combustible

El LEU mantuvo el 88,1% de la participación de mercado en 2024, ya que los reactores convencionales de agua ligera continuaron con sus ciclos de recarga rutinarios. No obstante, el HALEU está creciendo a una CAGR del 12,3% y presionará las cadenas de suministro a medida que las flotas de SMR se expandan. El tamaño del mercado de enriquecimiento de uranio dedicado al HALEU podría superar los 4.000 millones de USD para 2030 si se materializan las previsiones del DOE de 600 toneladas métricas de demanda anual.

La producción de 900 kg de Centrus en 2024 muestra la capacidad inicial, aunque solo los Estados Unidos necesitarán aproximadamente 15 veces ese volumen para 2028 para satisfacer los proyectos piloto de SMR. Los reactores de investigación europeos esperan 700 kg anuales para 2035, lo que subraya la adopción global. El HEU sigue restringido a la defensa y a determinados reactores de isótopos médicos bajo estrictas salvaguardias. La mayor supervisión de la proliferación para enriquecimientos superiores al 12% de U-235 añade costos de cumplimiento e incentiva la producción nacional dentro de las jurisdicciones aliadas.

Por Aplicación: Los SMR Reconfiguran los Patrones de Demanda

La generación de energía nuclear representó el 67,5% del tamaño del mercado de enriquecimiento de uranio en 2024, anclada por más de 440 reactores en operación en todo el mundo. Se prevé que los SMR crezcan más rápido, a una CAGR del 11,8%, delegando más valor a los niveles de enriquecimiento más altos y a estructuras de contratos flexibles. Los reactores Natrium de TerraPower y Xe-100 de X-energy requieren HALEU y han asegurado acuerdos de suministro preliminares con Centrus y Urenco.

Los reactores de investigación y las instalaciones de isótopos médicos exhiben requisitos de volumen modestos pero constantes con niveles de enriquecimiento superiores a la media. La demanda de propulsión naval es igualmente estable pero con precios premium, lo que proporciona ingresos contracíclicos cuando los pedidos comerciales disminuyen. La convergencia de las aplicaciones de generación de energía y calor de proceso en los diseños avanzados difumina las líneas de los segmentos, pero los proveedores de combustible están respondiendo con contratos integrados de enriquecimiento a fabricación.

Por Usuario Final: Los Desarrolladores Privados Aceleran la Innovación

Las empresas de servicios públicos y las plantas de energía nuclear absorbieron el 60,4% de la demanda de uranio enriquecido en 2024, vinculadas a los calendarios de recarga de múltiples ciclos. Sin embargo, se prevé que los desarrolladores privados de SMR registren la CAGR más rápida del 12,6% hasta 2030, lo que refleja nuevos modelos de financiación que eluden las estructuras tarifarias tradicionales. X-Energy, NuScale y Terrestrial Energy negocian paquetes de enriquecimiento a largo plazo años antes del despliegue del primer reactor de su tipo, lo que proporciona a los proveedores visibilidad temprana de los ingresos.

Los fabricantes de combustible impulsan la integración hacia arriba para asegurar el HALEU, mientras que los ministerios de defensa bloquean volúmenes plurianuales. Las instituciones de investigación, con la ayuda de subvenciones gubernamentales, amplían los programas de pruebas de isótopos y materiales, ofreciendo oportunidades de nicho para servicios de alto enriquecimiento.

Análisis Geográfico

Asia-Pacífico mantuvo el 33,7% de la participación del mercado de enriquecimiento de uranio en 2024, gracias a la producción nuclear de 242,2 TWh de China y su cola de construcción de 29 unidades, lo que refuerza la demanda regional tanto de LEU como de HALEU futuro. La perspectiva de CAGR del 9,9% de la región refleja las adiciones de capacidad chinas, las reactivaciones japonesas y la iniciativa de duplicación del enriquecimiento de India en los emplazamientos de Mysore y Karnataka. La flota de Corea del Sur opera ahora por encima del 80% de capacidad, y actores emergentes como Indonesia y Filipinas están evaluando los SMR.

América del Norte es la región de más rápido crecimiento, ya que Washington reserva 3.400 millones de USD para la adquisición nacional de LEU y financia múltiples contratos de demostración de HALEU. El aumento de capacidad del 15% de Urenco USA añade 700.000 SWU anuales, y el proyecto de Paducah de Global Laser Enrichment LLC apunta a comercializar el enriquecimiento por láser para 2030. Canadá, el principal productor de uranio fuera de Kazajistán, evalúa opciones de enriquecimiento para las construcciones nacionales de BWRX-300, lo que podría crear un clúster continental del ciclo del combustible.

Europa enfrenta señales mixtas. La salida nuclear de Alemania después de 2023 eliminó la demanda de LEU a corto plazo, pero Francia, el Reino Unido y los estados de Europa Central y Oriental están modernizando sus flotas e invirtiendo en plantas de HALEU. Las expansiones sincrónicas de Urenco en los Países Bajos y Alemania añadirán 750 toneladas de SWU anuales, y el proyecto de Capenhurst en el Reino Unido apunta a 10 toneladas de HALEU anuales para 2031. La dependencia de la UE del uranio enriquecido ruso, valorada en 700 millones de EUR en 2024, acelera estos proyectos, mientras que las nuevas asociaciones en Mongolia y Uzbekistán diversifican el suministro primario.

Panorama Competitivo

El mercado de enriquecimiento de uranio sigue siendo muy concentrado. Tenex de Rosatom y China National Nuclear Corporation controlaban más del 62% de la capacidad mundial de SWU en 2024, lo que refuerza el riesgo geopolítico para las empresas de servicios públicos occidentales. Urenco es el principal competidor occidental, con operaciones en tres continentes, aproximadamente 10 millones de SWU anuales y autorización recientemente concedida para enriquecimiento al 10% en su planta de Nuevo México.

La contratación pública gubernamental está reconfigurando la competencia. Los contratos multimillonarios del DOE garantizan la absorción para los nuevos participantes nacionales, mientras que el Reino Unido y la UE subvencionan proyectos de HALEU para disuadir la dependencia del suministro ruso. La diferenciación tecnológica está emergiendo como el campo de batalla crítico. El proceso SILEX de Global Laser Enrichment LLC promete un menor consumo de energía, y ASP Isotopes está pilotando métodos cuánticos. Las empresas que aseguran procesos propietarios pueden exigir precios premium, especialmente para los volúmenes de HALEU vinculados a los despliegues de SMR.

Las alianzas estratégicas están profundizando la integración vertical. La empresa conjunta de Orano en Uzbekistán garantiza material de alimentación para las plantas de enriquecimiento francesas. BWX Technologies está construyendo fabricación de centrífugas en Tennessee para apoyar la autonomía del combustible de defensa, y Centrus ha suscrito un acuerdo de suministro de uranio enriquecido a 10 años con Korea Hydro & Nuclear Power. La consolidación parece probable, ya que la intensidad de capital y las barreras tecnológicas favorecen a los actores establecidos bien financiados aliados con los gobiernos nacionales.

Líderes de la Industria de Enriquecimiento de Uranio

URENCO Group

Tenex (Rosatom)

Orano

CNNC (SWU/LES)

Centrus Energy Corp.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Global Laser Enrichment LLC presentó una solicitud de licencia completa para la instalación de enriquecimiento por láser de Paducah, destinada a procesar 200.000 toneladas métricas de colas con operaciones comerciales previstas para 2030.

- Junio de 2025: El DOE amplió el contrato de suministro de HALEU de Centrus Energy Corp. tras alcanzar el hito de producción de 900 kg en Piketon, Ohio.

- Mayo de 2025: Urenco USA inició la producción desde su nueva cascada de centrífugas en Nuevo México, la primera fase de una expansión anual de 700.000 SWU que finalizará en 2027.

- Abril de 2025: BWX Technologies adquirió terrenos en Oak Ridge, Tennessee, para la fabricación de centrífugas avanzadas vinculada al programa de Experimento de Centrífuga de Enriquecimiento de Uranio Nacional del DOE.

- Marzo de 2025: Orano y Navoiyuran de Uzbekistán formaron Nurlikum Mining para desarrollar South Djengeldi, con un objetivo de 700 toneladas de uranio al año.

Alcance del Informe del Mercado Global de Enriquecimiento de Uranio

| Difusión Gaseosa |

| Centrífuga de Gas |

| Separación Isotópica por Láser |

| Separación por Plasma |

| Intercambio Químico |

| Uranio de Bajo Enriquecimiento (LEU) |

| Uranio de Bajo Enriquecimiento de Alta Concentración (HALEU) |

| Uranio Altamente Enriquecido (HEU) |

| Generación de Energía Nuclear |

| Pequeños Reactores Modulares (SMR) |

| Reactores de Investigación |

| Producción de Isótopos Médicos |

| Propulsión Naval |

| Empresas de Servicios Públicos y Plantas de Energía Nuclear |

| Gobierno y Defensa |

| Fabricantes de Combustible |

| Instituciones de Investigación |

| Desarrolladores Privados de SMR |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Países Nórdicos | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Sudáfrica | |

| Egipto | |

| Resto de Oriente Medio y África |

| Por Método de Enriquecimiento | Difusión Gaseosa | |

| Centrífuga de Gas | ||

| Separación Isotópica por Láser | ||

| Separación por Plasma | ||

| Intercambio Químico | ||

| Por Tipo de Uranio | Uranio de Bajo Enriquecimiento (LEU) | |

| Uranio de Bajo Enriquecimiento de Alta Concentración (HALEU) | ||

| Uranio Altamente Enriquecido (HEU) | ||

| Por Aplicación | Generación de Energía Nuclear | |

| Pequeños Reactores Modulares (SMR) | ||

| Reactores de Investigación | ||

| Producción de Isótopos Médicos | ||

| Propulsión Naval | ||

| Por Usuario Final | Empresas de Servicios Públicos y Plantas de Energía Nuclear | |

| Gobierno y Defensa | ||

| Fabricantes de Combustible | ||

| Instituciones de Investigación | ||

| Desarrolladores Privados de SMR | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Países Nórdicos | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Sudáfrica | ||

| Egipto | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Qué CAGR se proyecta para el mercado de enriquecimiento de uranio durante 2025-2030?

Se prevé que el mercado registre una CAGR del 9,25%, creciendo de 12.980 millones de USD en 2024 a 22.160 millones de USD para 2030.

¿Por qué el HALEU se está volviendo importante para el suministro de combustible nuclear?

Los pequeños reactores modulares y otros reactores avanzados operan con combustible de U-235 al 15-20%, lo que impulsa la demanda de HALEU a una CAGR del 12,3% y promueve nuevos proyectos de enriquecimiento occidentales.

¿Qué región lidera actualmente la demanda de uranio enriquecido?

Asia-Pacífico mantuvo el 33,7% de la participación en 2024, respaldada por la construcción de reactores en China y el programa de reactivación de Japón.

¿Qué tan concentrada está la capacidad de enriquecimiento global?

Los cinco principales productores, liderados por Rosatom y CNNC, controlan más del 80% de la capacidad mundial de SWU, lo que indica un mercado altamente concentrado.

¿Qué tecnología está disrumpiendo el enriquecimiento tradicional por centrífuga?

Se espera que la separación isotópica por láser, especialmente a través de la tecnología SILEX en el proyecto de Paducah de Global Laser Enrichment LLC, crezca a una CAGR del 11,2% hasta 2030.

¿Cómo están abordando los gobiernos occidentales la dependencia del enriquecimiento ruso?

Los Estados Unidos asignaron 3.400 millones de USD para contratos nacionales de LEU, la UE está financiando instalaciones de HALEU, y múltiples empresas occidentales están expandiendo o construyendo plantas de centrífugas y láser.

Última actualización de la página el: