Tamanho e Participação do Mercado de Proteína de Trigo dos Estados Unidos

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Período de Dados Históricos | 2021 - 2024 |

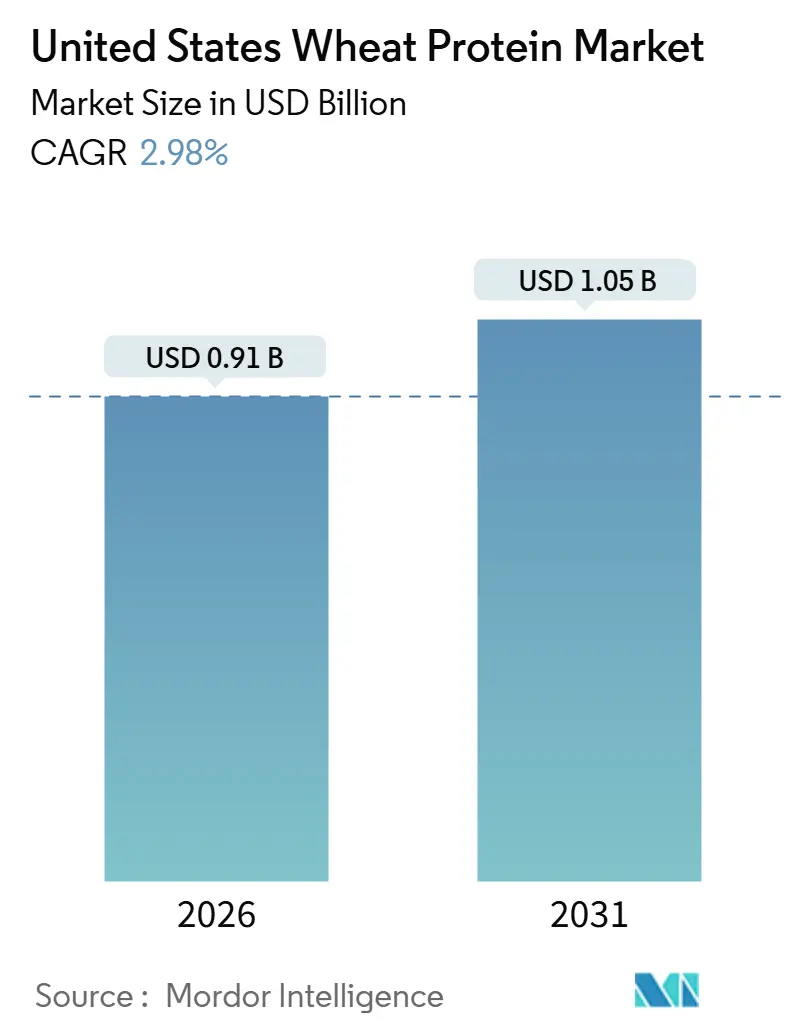

| Tamanho do Mercado (2026) | 0.91 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.05 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 2.98% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Proteína de Trigo dos Estados Unidos por Mordor Intelligence

O tamanho do mercado de proteína de trigo dos Estados Unidos é estimado em USD 0,91 bilhão em 2026 e deve crescer para USD 1,05 bilhão até 2031, registrando uma taxa de crescimento anual composta (CAGR) de 2,98% durante o período de previsão. O crescimento do mercado é impulsionado principalmente pela crescente adoção de dietas à base de plantas e flexitarianas, que aumentaram a demanda por proteínas vegetais que fornecem estrutura, textura e densidade proteica em larga escala. O consumo crescente de produtos de nutrição esportiva e de desempenho está impulsionando ainda mais a demanda por proteínas de origem vegetal que apoiam a fortificação proteica, garantindo ao mesmo tempo a estabilidade no processamento. Além disso, as preferências dos consumidores por produtos com rótulo limpo e sustentáveis estão aumentando o apelo da proteína de trigo, pois sua reconhecibilidade e compatibilidade com declarações de ingredientes simplificadas alinham-se às expectativas de transparência e ingredientes naturais.

Principais Conclusões do Relatório

- Por tipo, os concentrados detinham 46,33% da receita de 2025, enquanto os formatos texturizados e hidrolisados devem avançar a uma CAGR de 4,21% até 2031.

- Por natureza, os formatos convencionais capturaram 81,53% da receita de 2025, enquanto as variantes orgânicas crescerão a uma CAGR de 4,09% até 2031.

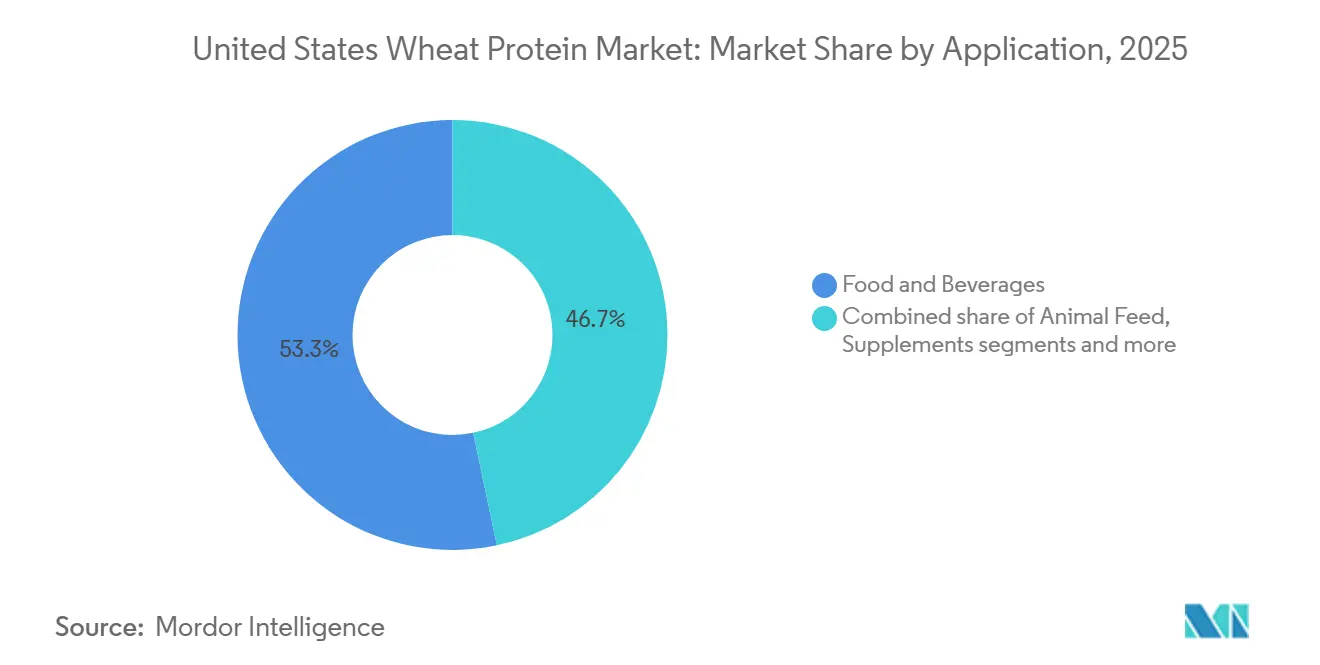

- Por aplicação, alimentos e bebidas responderam por 53,31% do valor de 2025; a ração animal deve expandir-se a uma CAGR de 3,71% durante 2026-2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Proteína de Trigo dos Estados Unidos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Adoção crescente de dietas à base de plantas | +0.8% | Nacional, com maior penetração nos centros urbanos da Costa Oeste | Médio prazo (2-4 anos) |

| Aumento nos produtos de nutrição esportiva e de desempenho | +0.6% | Nacional, liderado por canais de varejo online e especializados | Curto prazo (≤ 2 anos) |

| Preferência por ingredientes com rótulo limpo e sustentáveis | +0.5% | Nacional, mais forte no varejo natural e orgânico | Longo prazo (≥ 4 anos) |

| Avanços nas tecnologias de processamento | +0.4% | Nacional, concentrado nos polos de produção do Centro-Oeste | Médio prazo (2-4 anos) |

| Preferência crescente por declarações de ingredientes não transgênicos | +0.3% | Nacional, canais premium e comércio eletrônico | Curto prazo (≤ 2 anos) |

| Demanda crescente por proteínas vegetais em substitutos de carne | +0.7% | Nacional, com tração inicial em serviços de alimentação e redes de alimentação rápida | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção crescente de dietas à base de plantas

A crescente adoção de dietas à base de plantas, impulsionada pela mudança nas preferências alimentares, está expandindo o papel das proteínas de origem vegetal nos sistemas alimentares convencionais. Os consumidores estão integrando cada vez mais opções à base de plantas em suas dietas por razões como benefícios à saúde, sustentabilidade e diversidade alimentar. Essa tendência está impulsionando a demanda por proteínas vegetais funcionais que fornecem estrutura, textura e valor nutricional. A proteína de trigo, particularmente na forma de glúten e derivados texturizados, está bem posicionada para atender a essa demanda devido ao seu histórico estabelecido de uso, familiaridade e capacidade de imitar características semelhantes à carne em formulações à base de plantas. Apoiando essa tendência, dados do Good Food Institute (GFI) indicam que, em 2024, 53% dos americanos relataram ter consumido carne à base de plantas pelo menos uma vez, demonstrando a aceitação generalizada da alimentação à base de plantas [1]Fonte: Good Food Institute (GFI), "Carne à Base de Plantas nos Estados Unidos", gfi.org. À medida que esse padrão de consumo se torna mais difundido, os fabricantes de alimentos estão ampliando a produção e diversificando as ofertas de produtos, impulsionando ainda mais a demanda por proteínas vegetais confiáveis e de alto desempenho, como a proteína de trigo.

Aumento nos produtos de nutrição esportiva e de desempenho

A crescente demanda por produtos de nutrição esportiva e de desempenho é um impulsionador significativo para o mercado de proteína de trigo dos Estados Unidos. Os consumidores estão cada vez mais focados na ingestão de proteínas para melhorar a recuperação muscular, a resistência e o desempenho físico geral. Essa tendência não se limita mais a atletas profissionais, mas se expandiu para incluir entusiastas de fitness recreativo, frequentadores de academias e consumidores de estilo de vida que buscam opções convenientes e enriquecidas com proteínas para sua nutrição diária. Esse crescente segmento de consumidores está incentivando os fabricantes a utilizar fontes de proteína à base de plantas que ofereçam confiabilidade funcional, digestibilidade e flexibilidade de formulação. A proteína de trigo é particularmente valorizada por sua capacidade de aumentar o teor de proteínas, ao mesmo tempo em que oferece benefícios funcionais como ligação, estabilidade de textura e tolerância ao processamento, que são essenciais para formulações voltadas ao desempenho.

Preferência por ingredientes com rótulo limpo e sustentáveis

A preferência por ingredientes com rótulo limpo e sustentáveis é um impulsionador significativo do mercado de proteína de trigo dos Estados Unidos. Os consumidores estão cada vez mais examinando as listas de ingredientes e favorecendo produtos que enfatizam naturalidade, transparência e abastecimento responsável. As demandas por rótulo limpo estão levando os fabricantes de alimentos a adotar proteínas vegetais minimamente processadas que oferecem tanto funcionalidade quanto benefícios nutricionais sem depender de aditivos sintéticos ou modificações químicas complexas. A proteína de trigo se alinha a essas preferências devido à sua reconhecibilidade, versatilidade e adequação para declarações de ingredientes simplificadas, permitindo que as marcas alcancem o posicionamento de rótulo limpo enquanto mantêm o desempenho do produto em escala. Essa tendência é evidente no comportamento do consumidor: de acordo com o Conselho Internacional de Informação Alimentar (IFIC), em 2024, 36% dos americanos preferiram produtos rotulados como naturais, orgânicos ou saudáveis, destacando o impacto crescente dos atributos de rótulo limpo nas decisões de compra [2]Fonte: Conselho Internacional de Informação Alimentar (IFIC), "Pesquisa de Alimentos e Saúde IFIC 2024", ific.org.

Avanços nas tecnologias de processamento

Os avanços nas tecnologias de processamento desempenham um papel significativo no impulsionamento do mercado de proteína de trigo dos Estados Unidos, com a extrusão de alta umidade emergindo como uma inovação fundamental. Esse método avançado de processamento permite que os concentrados de proteína de trigo sejam transformados em estruturas fibrosas altamente organizadas que replicam de perto a textura em camadas, a mordida e o rasgo de cortes inteiros de carne. Consequentemente, a proteína de trigo evolui de um ingrediente funcional tradicional para um sistema de proteína estrutural central com versatilidade aprimorada. A extrusão de alta umidade melhora significativamente o alinhamento das proteínas, a retenção de umidade e a integridade textural, permitindo que os fabricantes alcancem desempenho consistente semelhante ao da carne, garantindo ao mesmo tempo a estabilidade da formulação em diversas aplicações. Além disso, essa tecnologia aumenta a eficiência do processo e a escalabilidade, permitindo que os produtores mantenham qualidade uniforme em volumes industriais, reduzam os custos de produção e minimizem a dependência de sistemas complexos de aditivos, apoiando assim práticas de fabricação sustentáveis.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Prevalência crescente de intolerância ao glúten e doença celíaca | -0.5% | Nacional, com maior conscientização nos mercados urbanos e costeiros | Longo prazo (≥ 4 anos) |

| Intensa concorrência de proteínas vegetais hipoalergênicas | -0.6% | Nacional, liderado pela substituição por proteínas de ervilha e arroz | Médio prazo (2-4 anos) |

| Altos custos de produção devido à extração com uso intensivo de energia | -0.3% | Nacional, concentrado nos polos de produção do Centro-Oeste | Curto prazo (≤ 2 anos) |

| Interrupções na cadeia de suprimentos devido à variabilidade da colheita de trigo | -0.2% | Nacional, com impactos regionais no cinturão tritícola das Grandes Planícies | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Prevalência crescente de intolerância ao glúten e doença celíaca

A prevalência crescente de intolerância ao glúten e doença celíaca serve como uma restrição significativa ao mercado de proteína de trigo dos Estados Unidos. O aumento da conscientização dos consumidores sobre distúrbios relacionados ao glúten reduziu diretamente a base potencial de consumidores de proteínas derivadas do trigo. Taxas mais altas de diagnóstico de doença celíaca e sensibilidade ao glúten não celíaca impulsionaram maior evitação de ingredientes contendo glúten, particularmente em categorias de produtos orientadas para a saúde e "sem" determinados componentes. Essa tendência levou muitos fabricantes a reformular seus produtos, incorporando alternativas sem glúten, como proteínas de ervilha, arroz ou soja, para atender a restrições alimentares e preocupações com alérgenos. Além disso, a implementação de regulamentações rigorosas de rotulagem sem glúten amplificou a cautela entre as marcas, desencorajando ainda mais o uso de proteína de trigo mesmo em categorias de produtos onde a funcionalidade do glúten poderia, de outra forma, proporcionar benefícios significativos. Esses fatores coletivamente ressaltam os crescentes desafios enfrentados pelo mercado de proteína de trigo na adaptação às preferências evolutivas dos consumidores e aos cenários regulatórios.

Intensa concorrência de proteínas vegetais hipoalergênicas

A intensa concorrência de proteínas vegetais hipoalergênicas representa um desafio significativo para o mercado de proteína de trigo dos Estados Unidos, à medida que os fabricantes de alimentos diversificam cada vez mais as fontes de proteína para atender à sensibilidade a alérgenos e à inclusão alimentar. Proteínas como ervilha, arroz, batata e fava são amplamente consideradas alternativas mais amigáveis a alérgenos, tornando-as atraentes para produtos comercializados com alegações de nutrição sem glúten, sem determinados componentes e inclusiva. Essa tendência diminui o apelo da proteína de trigo, que está inerentemente associada ao glúten e, portanto, excluída de uma gama crescente de formulações voltadas para a saúde. Além disso, os avanços contínuos no sabor, solubilidade e texturização de proteínas hipoalergênicas reduziram as vantagens funcionais anteriormente detidas pela proteína de trigo, permitindo que os formuladores alcancem estrutura e entrega de proteínas semelhantes sem restrições relacionadas a alérgenos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Formatos Texturizados Ganham Espaço à Medida que os Análogos de Corte Inteiro Escalam

Os concentrados de proteína de trigo, que responderam por 46,33% da receita total do mercado em 2025, continuam a impulsionar o mercado de proteína de trigo dos Estados Unidos devido ao seu equilíbrio ideal de funcionalidade, densidade proteica e custo-benefício em diversas aplicações de uso final. Esses concentrados geralmente oferecem alto teor de proteínas, tornando-os altamente atraentes para os fabricantes de alimentos que buscam enriquecimento proteico significativo sem os desafios de formulação ou os custos mais elevados associados aos isolados. Suas fortes propriedades de ligação de água, viscoelasticidade e emulsificação permitem amplo uso em produtos de panificação, extensores de carne, análogos de carne à base de plantas e lanches ricos em proteínas. Nessas aplicações, eles melhoram a textura, a estrutura e a sensação na boca, em vez de servir apenas como aditivo nutricional.

As proteínas de trigo texturizadas e hidrolisadas estão se expandindo a uma CAGR de 4,21% até 2031, abordando prioridades de formulação em evolução em torno de desempenho, versatilidade e criação de valor, em vez de meramente adicionar proteínas. A proteína de trigo texturizada está ganhando força devido à sua capacidade de fornecer complexidade estrutural, densidade e resistência mecânica que replicam de perto o comportamento da proteína animal. Isso permite que os fabricantes desenvolvam sistemas de proteínas com mordida, coesão e estabilidade de umidade aprimoradas, mantendo ao mesmo tempo a flexibilidade de formulação. Sua integração perfeita com outras proteínas vegetais e gorduras suporta matrizes de proteínas mais estáveis e reduz a dependência de aglutinantes ou aditivos sintéticos, alinhando-se com estratégias de formulação de rótulo mais limpo.

Por Natureza: A Certificação Orgânica Impulsiona o Posicionamento Premium

Os formatos convencionais de proteína de trigo, que responderam por 81,53% da receita total do mercado em 2025, continuam a dominar devido ao seu fornecimento confiável, desempenho de processamento consistente e ampla aceitação entre os fabricantes em sistemas de produção em larga escala. Essas proteínas se beneficiam de redes estabelecidas de abastecimento de trigo, especificações de qualidade padronizadas e altos rendimentos de processamento. Isso permite que os fabricantes alcancem desempenho funcional consistente entre lotes, mantendo ao mesmo tempo a estabilidade da formulação em escala comercial. Sua ampla disponibilidade suporta o planejamento de produção ininterrupto e facilita contratos de fornecimento de longo prazo, que são essenciais para fabricantes de alimentos de alto volume focados em eficiência operacional e resultados previsíveis.

A proteína de trigo orgânica, crescendo a uma CAGR de 4,09% até 2031, está contribuindo cada vez mais para o crescimento do mercado de proteína de trigo dos Estados Unidos. Essa tendência é apoiada por forte impulso upstream na produção e vendas de trigo orgânico. De acordo com as Sociedades Científicas, as vendas de trigo orgânico são quase 80% maiores do que a produção regular de trigo. Entre 2023 e 2024, os Estados Unidos venderam 24,41 milhões de bushels de trigo orgânico, refletindo a participação sustentada dos produtores e a demanda do mercado por grãos produzidos organicamente [3]Fonte: Sociedades Científicas, "O surpreendente potencial do trigo orgânico", sciencesocieties.org. Isso destaca uma mudança estrutural em direção ao cultivo de grãos orgânicos certificados, sinalizando um pipeline de matéria-prima mais robusto para derivados de proteínas orgânicas. A disponibilidade melhorada, a consistência e a confiança de abastecimento de longo prazo para o trigo orgânico apoiam diretamente a expansão da proteína de trigo orgânica no mercado.

Por Aplicação: A Ração Animal Emerge como Âncora de Volume — A ração animal está se expandindo a 3,71% até 2031, a taxa mais rápida

Alimentos e bebidas, que responderam por 53,31% da receita total do mercado em 2025, permanecem o principal impulsionador de crescimento do mercado de proteína de trigo dos Estados Unidos. Esse segmento ancora a demanda em categorias de produtos de alto volume e uso repetido, enfatizando o papel da proteína de trigo como ingrediente multifuncional em vez de uma fonte de proteína de nicho. A dominância desse segmento é atribuída à ampla integração da proteína de trigo nos sistemas alimentares cotidianos, onde os fabricantes se concentram no aprimoramento da textura, na estabilidade estrutural e no enriquecimento proteico em formatos de produtos familiares. A viscoelasticidade inerente da proteína de trigo, a resistência de ligação e a capacidade de retenção de água contribuem para melhorar a consistência do produto e a tolerância ao processamento, ao mesmo tempo em que aumentam o teor de proteínas, tornando-a altamente atraente para a produção de alimentos em escala.

O segmento de ração animal está se expandindo a uma CAGR de 3,71% até 2031, representando a taxa de crescimento mais rápida entre os segmentos de aplicação. Esse crescimento é impulsionado pela melhoria da eficiência de utilização e pela otimização de proteínas nas formulações de ração. O perfil favorável de aminoácidos da proteína de trigo, a digestibilidade e as características de ligação melhoram o desempenho da ração, melhorando a integridade dos pellets e reduzindo a perda de nutrientes durante o processamento e o armazenamento. Sua consistência funcional suporta resultados de formulação estáveis, permitindo que os produtores de ração padronizem os níveis de inclusão de proteínas enquanto mantêm a eficiência do processamento. Além disso, a proteína de trigo oferece maior flexibilidade nas estratégias de abastecimento de proteínas, permitindo que os formuladores equilibrem sistemas de proteínas à base de plantas e reduzam a dependência de insumos de fonte única.

Análise Geográfica

O mercado de proteína de trigo dos Estados Unidos está predominantemente concentrado nas regiões do Centro-Oeste e das Grandes Planícies, que servem como base da produção doméstica de proteína de trigo. Essas áreas se beneficiam do acesso direto aos suprimentos de trigo vermelho duro de inverno, garantindo disponibilidade constante de matéria-prima e reduzindo as distâncias de transporte. Essa proximidade permite que os processadores mantenham operações com boa relação custo-benefício e qualidade de insumos consistente. Além disso, a presença de infraestrutura bem estabelecida de moagem úmida e extração de glúten nessas regiões suporta o processamento de proteínas em larga escala e facilita modelos de entrega just-in-time para clientes downstream que exigem cadeias de suprimentos confiáveis.

Dentro do cinturão de produção primária, Kansas, Nebraska e Missouri respondem pela maioria da capacidade de extração de glúten de trigo e proteína de trigo do país. Esses estados aproveitam ecossistemas agrícolas robustos, reservas de mão de obra qualificada e forte conectividade com as redes nacionais de frete. Esses fatores coletivamente permitem processamento de alto rendimento e logística de saída eficiente. Sua localização central permite que os fabricantes atendam às indústrias de panificação, alimentos para animais de estimação e ração em todo o país com prazos de entrega mais curtos, solidificando seu papel como polos estratégicos para a produção de formatos de proteína de trigo orientados para volume e funcionalidade.

Em contraste, regiões como Califórnia, Nova York e o Noroeste do Pacífico são caracterizadas como áreas de crescimento orientadas pela demanda, em vez de centros de produção. Essas regiões apresentam densas concentrações de varejistas de canais naturais, padarias especializadas e startups de alimentos focadas em inovação, impulsionando a demanda por formatos de proteína de trigo orgânicos e verificados pelo Projeto Não Transgênico. As preferências dos consumidores nessas áreas enfatizam ingredientes com rótulo limpo, certificados e de origem sustentável, fomentando o posicionamento premium e apoiando variantes de proteína de trigo de maior valor. Embora a produção permaneça concentrada no centro dos Estados Unidos, os mercados costeiros e da Costa Oeste desempenham um papel fundamental na influência da inovação de produtos, na adoção de certificações e nas tendências de demanda premium no mercado mais amplo de proteína de trigo dos Estados Unidos.

Cenário Competitivo

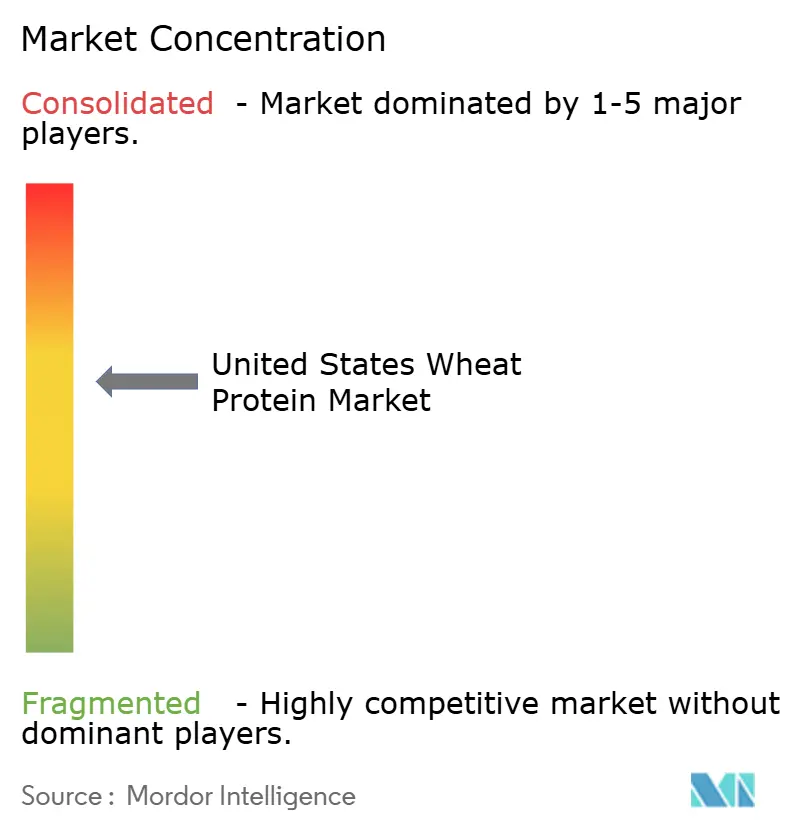

O mercado de proteína de trigo dos Estados Unidos exibe concentração moderada, impulsionada por uma combinação de grandes multinacionais de ingredientes diversificados e processadores especializados de trigo. Os principais participantes do mercado incluem Cargill, Incorporated, MGP Ingredients, Inc., Roquette Frères SA, Tereos SCA e Kerry Group plc. Essas empresas aproveitam cadeias de suprimentos verticalmente integradas, robustas capacidades de abastecimento de trigo e relacionamentos estabelecidos com clientes nos segmentos de alimentos, ração e nutrição especializada. Isso lhes permite manter uma vantagem competitiva enquanto atendem à demanda por produtos proteicos de alto volume e de valor agregado.

A concorrência no mercado é cada vez mais influenciada por investimentos em capacidade de produção e avanços nas tecnologias de processamento, particularmente em extrusão de alta umidade e hidrólise assistida por enzimas. As principais empresas estão expandindo as capacidades de extrusão para desenvolver formatos avançados de proteína de trigo com melhor integridade estrutural e desempenho, atendendo à crescente demanda por sistemas de proteínas de próxima geração. Simultaneamente, os investimentos em hidrólise enzimática permitem a produção de derivados de proteína de trigo com baixo amargor e sabor neutro, com solubilidade e eficiência funcional aprimoradas. Esses avanços ampliam o escopo de aplicação da proteína de trigo em produtos sensíveis à formulação. Tais capacidades de processamento criam barreiras significativas à entrada, favorecendo os participantes estabelecidos com a escala, a expertise técnica e os recursos financeiros necessários.

A concorrência baseada em certificação está ganhando destaque, com as principais empresas buscando a verificação do Projeto Não Transgênico e a conformidade com o rótulo limpo para atender à demanda premium nos canais de produtos naturais e especializados. Além disso, a adoção de tecnologia está cada vez mais focada em sistemas de extrusão de dupla rosca para controle preciso de texturização e plataformas de processamento enzimático para personalização funcional. Essas tecnologias permitem que os fornecedores desenvolvam soluções de proteína de trigo personalizadas que atendam aos requisitos evolutivos dos clientes, fortalecendo ainda mais seu posicionamento competitivo no mercado.

Líderes do Setor de Proteína de Trigo dos Estados Unidos

Cargill, Incorporated

MGP Ingredients, Inc.

Roquette Freres SA

Kerry Group plc

Tereos SCA

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2025: A Arla Foods Ingredients introduziu um novo conceito, Easy Bite, um lanche proteico em tamanho de mordida. Desenvolvido com a solução personalizada de proteína de soro de leite Lacprodan EasyBar, fornece até 40% de proteína de alta qualidade em uma porção conveniente de 18g.

- Dezembro de 2024: A Manildra Group USA celebrou seu 50º aniversário, destacando sua expertise na produção e distribuição de glúten de trigo vital, amidos de trigo e proteínas de trigo.

Escopo do Relatório do Mercado de Proteína de Trigo dos Estados Unidos

A proteína de trigo é uma proteína de origem vegetal derivada principalmente do glúten de trigo. É valorizada por suas propriedades funcionais, incluindo elasticidade, viscosidade e absorção de água, que a tornam adequada para aplicações em produtos de panificação, análogos de carne e formulações nutricionais.

O mercado de proteína de trigo dos Estados Unidos é segmentado por tipo, natureza e aplicação. Por tipo, o mercado é segmentado em concentrados, isolados e texturizados/hidrolisados. Por natureza, o mercado é segmentado em orgânico e convencional. Por aplicação, o mercado é segmentado em alimentos e bebidas, ração animal, cuidados pessoais, cosméticos e suplementos. O segmento de alimentos e bebidas é ainda subdividido em panificação e lanches, cereais matinais, carne, aves, frutos do mar e alternativas à carne, e produtos alimentares prontos para consumo/prontos para cozinhar. O dimensionamento do mercado foi realizado em termos de valor em USD e em volume em toneladas para todos os segmentos mencionados acima.

| Concentrados |

| Isolados |

| Texturizados / Hidrolisados |

| Convencional |

| Orgânico |

| Alimentos e Bebidas | Panificação e Lanches |

| Cereais Matinais | |

| Carne / Aves / Frutos do Mar e Alternativas à Carne | |

| Produtos Alimentares Prontos para Consumo / Prontos para Cozinhar | |

| Condimentos / Molhos | |

| Ração Animal | |

| Cuidados Pessoais e Cosméticos | |

| Suplementos |

| Por Tipo | Concentrados | |

| Isolados | ||

| Texturizados / Hidrolisados | ||

| Por Natureza | Convencional | |

| Orgânico | ||

| Por Aplicação | Alimentos e Bebidas | Panificação e Lanches |

| Cereais Matinais | ||

| Carne / Aves / Frutos do Mar e Alternativas à Carne | ||

| Produtos Alimentares Prontos para Consumo / Prontos para Cozinhar | ||

| Condimentos / Molhos | ||

| Ração Animal | ||

| Cuidados Pessoais e Cosméticos | ||

| Suplementos | ||

Definição de mercado

- Usuário Final - O Mercado de Ingredientes Proteicos opera em base B2B. Fabricantes de Alimentos, Bebidas, Suplementos, Ração Animal e Cuidados Pessoais e Cosméticos são considerados consumidores finais no mercado estudado. O escopo exclui fabricantes que compram soro de leite líquido/seco para uso como agente de ligação, espessante ou outras aplicações não proteicas.

- Taxa de Penetração - A Taxa de Penetração é definida como a porcentagem do Volume do Mercado de Usuário Final Enriquecido com Proteínas em relação ao Volume Total do Mercado de Usuário Final.

- Teor Médio de Proteínas - O teor médio de proteínas é o teor médio de proteínas presente por 100 g de produto fabricado por todas as empresas de usuário final consideradas no escopo deste relatório.

- Volume do Mercado de Usuário Final - O volume do mercado de usuário final é o volume consolidado de todos os tipos e formas de produtos de usuário final no país ou região.

| Palavra-chave | Definição |

|---|---|

| Alfa-lactoalbumina (α-Lactoalbumina) | É uma proteína que regula a produção de lactose no leite de quase todas as espécies de mamíferos. |

| Aminoácido | É um composto orgânico que contém grupos funcionais tanto amino quanto ácido carboxílico, necessários para a síntese de proteínas corporais e outros compostos importantes contendo nitrogênio, como creatina, hormônios peptídicos e alguns neurotransmissores. |

| Branqueamento | É o processo de aquecer brevemente vegetais com vapor ou água fervente. |

| BRC | Consórcio Britânico de Varejo |

| Melhorador de pão | É uma mistura à base de farinha de vários componentes com propriedades funcionais específicas, projetada para modificar as características da massa e conferir atributos de qualidade ao pão. |

| BSF | Mosca Soldado Negra |

| Caseinato | É uma substância produzida pela adição de um álcali à caseína ácida, um derivado da caseína. |

| Doença celíaca | A doença celíaca é uma reação imunológica à ingestão de glúten, uma proteína encontrada no trigo, cevada e centeio. |

| Colostro | É um fluido leitoso liberado por mamíferos que deram à luz recentemente, antes do início da produção de leite materno. |

| Concentrado | É a forma menos processada de proteína e tem um teor de proteínas que varia de 40 a 90% em peso. |

| Base de proteína seca | Refere-se à porcentagem de "proteína pura" presente em um suplemento após a remoção completa da água por meio de calor. |

| Soro de leite seco | É o produto resultante da secagem do soro de leite fresco que foi pasteurizado e ao qual nada foi adicionado como conservante. |

| Proteína do ovo | É uma mistura de proteínas individuais, incluindo ovalbumina, ovomucóide, ovoglobulina, conalbumina, vitelina e vitelenina. |

| Emulsificante | É um aditivo alimentar que facilita a mistura de alimentos que são imiscíveis entre si, como óleo e água. |

| Enriquecimento | É o processo de adição de micronutrientes que são perdidos durante o processamento do produto. |

| ERS | Serviço de Pesquisa Econômica do Departamento de Agricultura dos EUA |

| Extrusão | É o processo de forçar ingredientes misturados e macios através de uma abertura em uma placa perfurada ou matriz projetada para produzir a forma necessária. O alimento extrudado é então cortado em um tamanho específico por lâminas. |

| Fava | Também conhecida como faba, é outra palavra para feijão amarelo partido. |

| FDA | Agência de Administração de Alimentos e Medicamentos |

| Floculação | É um processo no qual tipicamente um grão de cereal (como milho, trigo ou arroz) é quebrado em grânulos, cozido com aromas e xaropes e, em seguida, prensado em flocos entre rolos resfriados. |

| Agente espumante | É um ingrediente alimentar que torna possível formar ou manter uma dispersão uniforme de uma fase gasosa em um alimento líquido ou sólido. |

| Serviço de alimentação | Refere-se à parte da indústria alimentícia que inclui empresas, instituições e companhias que preparam refeições fora de casa. Inclui restaurantes, cantinas escolares e hospitalares, operações de catering e muitos outros formatos. |

| Fortificação | É a adição deliberada de micronutrientes que não são encontrados naturalmente nos alimentos ou que são perdidos durante o processamento, para melhorar o valor nutricional de um produto alimentar. |

| FSANZ | Normas Alimentares da Austrália e Nova Zelândia |

| FSIS | Serviço de Inspeção e Segurança Alimentar |

| FSSAI | Autoridade de Segurança e Normas Alimentares da Índia |

| Agente gelificante | É um ingrediente que funciona como estabilizador e espessante para proporcionar espessamento sem rigidez por meio da formação de gel. |

| GHG | Gás de Efeito Estufa |

| Glúten | É uma família de proteínas encontradas em grãos, incluindo trigo, centeio, espelta e cevada. |

| Cânhamo | É uma classe botânica de cultivares de Cannabis sativa cultivados especificamente para uso industrial ou medicinal. |

| Hidrolisado | É uma forma de proteína fabricada pela exposição da proteína a enzimas que podem quebrar parcialmente as ligações entre os aminoácidos da proteína e decompor proteínas grandes e complexas em pedaços menores. Seu processamento facilita e acelera a digestão. |

| Hipoalergênico | Refere-se a uma substância que causa menos reações alérgicas. |

| Isolado | É a forma mais pura e mais processada de proteína, que passou por separação para obter uma fração proteica pura. Normalmente contém ≥ 90% de proteína em peso. |

| Queratina | É uma proteína que ajuda a formar cabelos, unhas e a camada externa da pele. |

| Lactoalbumina | É a albumina contida no leite e obtida do soro de leite. |

| Lactoferrina | É uma glicoproteína ligante de ferro presente no leite da maioria dos mamíferos. |

| Tremoço | São as sementes de leguminosas amarelas do gênero Lupinus. |

| Millennial | Também conhecido como Geração Y ou Gen Y, refere-se às pessoas nascidas entre 1981 e 1996. |

| Monogástrico | Refere-se a um animal com estômago de compartimento único. Exemplos de monogástricos incluem humanos, aves, suínos, cavalos, coelhos, cães e gatos. A maioria dos monogástricos geralmente é incapaz de digerir muitos materiais alimentares celulósicos, como gramíneas. |

| MPC | Concentrado de proteína do leite |

| MPI | Isolado de proteína do leite |

| MSPI | Isolado de proteína de soja metilada |

| Micoproteína | A micoproteína é uma forma de proteína unicelular, também conhecida como proteína fúngica, derivada de fungos para consumo humano. |

| Nutricosmética | É uma categoria de produtos e ingredientes que atuam como suplementos nutricionais para cuidar da beleza natural da pele, unhas e cabelos. |

| Osteoporose | É uma condição médica na qual os ossos se tornam frágeis e quebradiços devido à perda de tecido, tipicamente como resultado de mudanças hormonais ou deficiência de cálcio ou vitamina D. |

| PDCAAS | O escore de aminoácidos corrigido pela digestibilidade da proteína (PDCAAS) é um método de avaliação da qualidade de uma proteína com base tanto nos requisitos de aminoácidos dos humanos quanto na sua capacidade de digeri-la. |

| Consumo per capita de proteína animal | É a quantidade média de proteína animal (como leite, soro de leite, gelatina, colágeno e proteínas do ovo) prontamente disponível para consumo por cada pessoa em uma população real. |

| Consumo per capita de proteína vegetal | É a quantidade média de proteína vegetal (como proteínas de soja, trigo, ervilha, aveia e cânhamo) prontamente disponível para consumo por cada pessoa em uma população real. |

| Quorn | É uma proteína microbiana fabricada usando micoproteína como ingrediente, na qual a cultura de fungos é seca e misturada com albume de ovo ou proteína de batata, que atua como aglutinante, e então é ajustada em textura e prensada em várias formas. |

| Pronto para Cozinhar | Refere-se a produtos alimentares que incluem todos os ingredientes, onde alguma preparação ou cozimento é necessário por meio de um processo indicado na embalagem. |

| Pronto para Consumo | Refere-se a um produto alimentar preparado ou cozido com antecedência, sem necessidade de cozimento ou preparação adicional antes de ser consumido. |

| RTD | Pronto para Beber |

| RTS | Pronto para Servir |

| Gordura saturada | É um tipo de gordura no qual as cadeias de ácidos graxos têm apenas ligações simples. É geralmente considerada não saudável. |

| Salsicha | É um produto de carne feito de carne finamente picada e temperada, que pode ser fresca, defumada ou em conserva e que geralmente é recheada em uma tripa. |

| Seitan | É um substituto de carne à base de plantas feito de glúten de trigo. |

| Cápsula mole | É uma cápsula à base de gelatina com preenchimento líquido. |

| SPC | Concentrado de proteína de soja |

| SPI | Isolado de proteína de soja |

| Espirulina | É uma biomassa de cianobactérias que pode ser consumida por humanos e animais. |

| Estabilizador | É um ingrediente adicionado a produtos alimentares para ajudar a manter ou melhorar sua textura original e características físicas e químicas. |

| Suplementação | É o consumo ou fornecimento de fontes concentradas de nutrientes ou outras substâncias destinadas a complementar os nutrientes da dieta e corrigir deficiências nutricionais. |

| Texturizante | É um tipo específico de ingrediente alimentar usado para controlar e alterar a sensação na boca e a textura de produtos alimentares e bebidas. |

| Espessante | É um ingrediente usado para aumentar a viscosidade de um líquido ou massa e torná-lo mais espesso, sem alterar substancialmente suas outras propriedades. |

| Gordura trans | Também chamada de ácidos graxos trans-insaturados ou ácidos graxos trans, é um tipo de gordura insaturada que ocorre naturalmente em pequenas quantidades na carne. |

| TSP | Proteína de soja texturizada |

| TVP | Proteína vegetal texturizada |

| WPC | Concentrado de proteína de soro de leite |

| WPI | Isolado de proteína de soro de leite |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar Variáveis-Chave: As variáveis-chave quantificáveis (do setor e externas) pertencentes ao segmento de produto específico e ao país são selecionadas de um grupo de variáveis e fatores relevantes com base em pesquisa documental e revisão bibliográfica, juntamente com contribuições de especialistas primários. Essas variáveis são posteriormente confirmadas por meio de modelagem de regressão (quando necessário).

- Etapa 2: Construir um Modelo de Mercado: A fim de construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos disponíveis do mercado. Por meio de um processo iterativo, as variáveis necessárias para a previsão do mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números do mercado, variáveis e avaliações dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Projetos de Consultoria Personalizada, Bases de Dados e Plataformas de Assinatura