Tamaño y Participación del Mercado de Organizadores del Hogar y Almacenamiento de los Estados Unidos

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

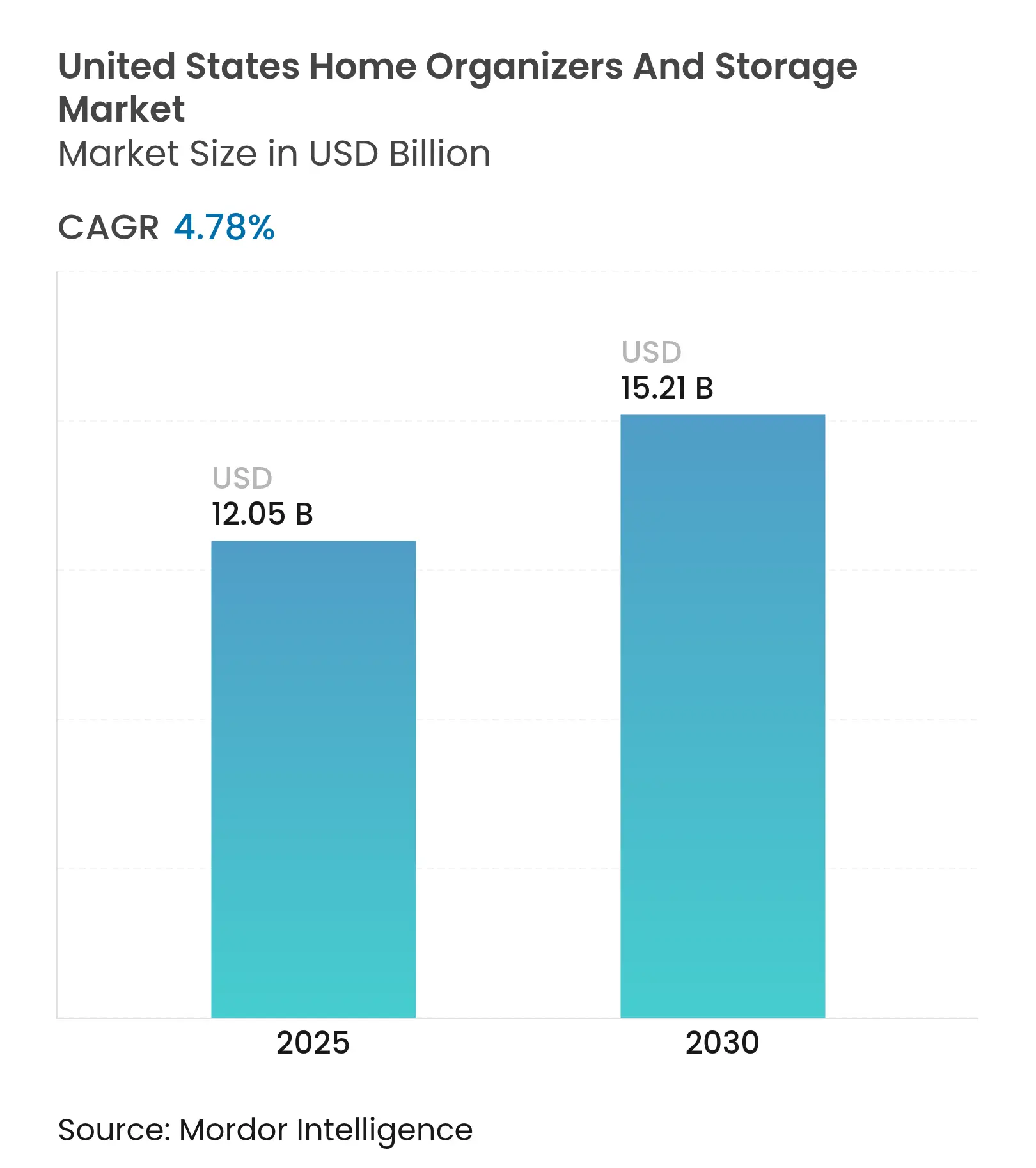

| Tamaño del Mercado (2025) | 12.05 Mil millones de dólares |

| Tamaño del Mercado (2030) | 15.21 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 4.78% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Organizadores del Hogar y Almacenamiento de los Estados Unidos por Mordor Intelligence

El tamaño del mercado de organizadores del hogar y almacenamiento de los Estados Unidos se valora en USD 12,05 mil millones en 2025 y se prevé que alcance los USD 15,21 mil millones en 2030, expandiéndose a una CAGR del 4,78% durante el período. Los cambios demográficos hacia hogares más pequeños, la persistente escasez de vivienda que prolonga la tenencia de los propietarios y un aumento constante en el gasto en renovaciones mantienen la demanda resiliente. Los incentivos federales en virtud de la Ley de Reducción de la Inflación canalizan créditos fiscales hacia proyectos de reforma que habitualmente incluyen mejoras en armarios o despensas, mientras que la penetración del comercio electrónico —actualmente el 29% de las transacciones de mejoras del hogar— amplía el acceso a líneas de almacenamiento listas para ensamblar. Al mismo tiempo, las plataformas tecnológicas que ofrecen diseño asistido por inteligencia artificial permiten la personalización masiva que antes estaba reservada para instalaciones de lujo, reduciendo las barreras de entrada para las unidades modulares. La dinámica competitiva sigue siendo fragmentada: los grandes minoristas aún controlan el espacio en estantes clave, pero los especialistas de venta directa al consumidor aprovechan el comercio social y el contenido de influenciadores para captar compradores que equiparan el orden con el bienestar.

Conclusiones Clave del Informe

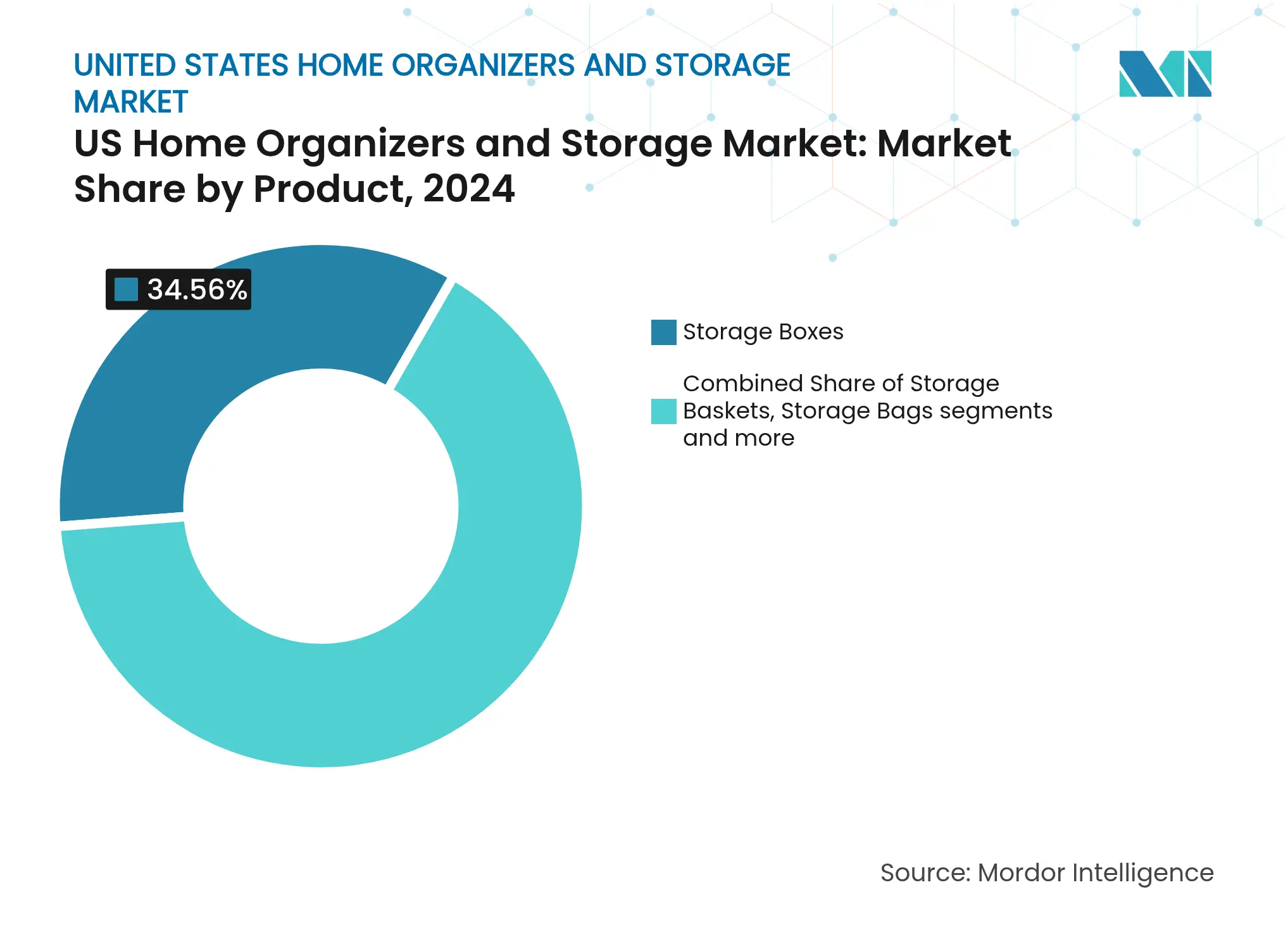

- Por producto, las Cajas de Almacenamiento lideraron con una participación de ingresos del 34,56% en 2024; se proyecta que las Unidades Modulares crezcan a una CAGR del 5,91% hasta 2030.

- Por aplicación, los Armarios de Dormitorio representaron el 39,12% de la participación del mercado de organizadores del hogar y almacenamiento de los Estados Unidos en 2024, mientras que el almacenamiento para Oficinas en el Hogar avanza a una CAGR del 6,23% hasta 2030.

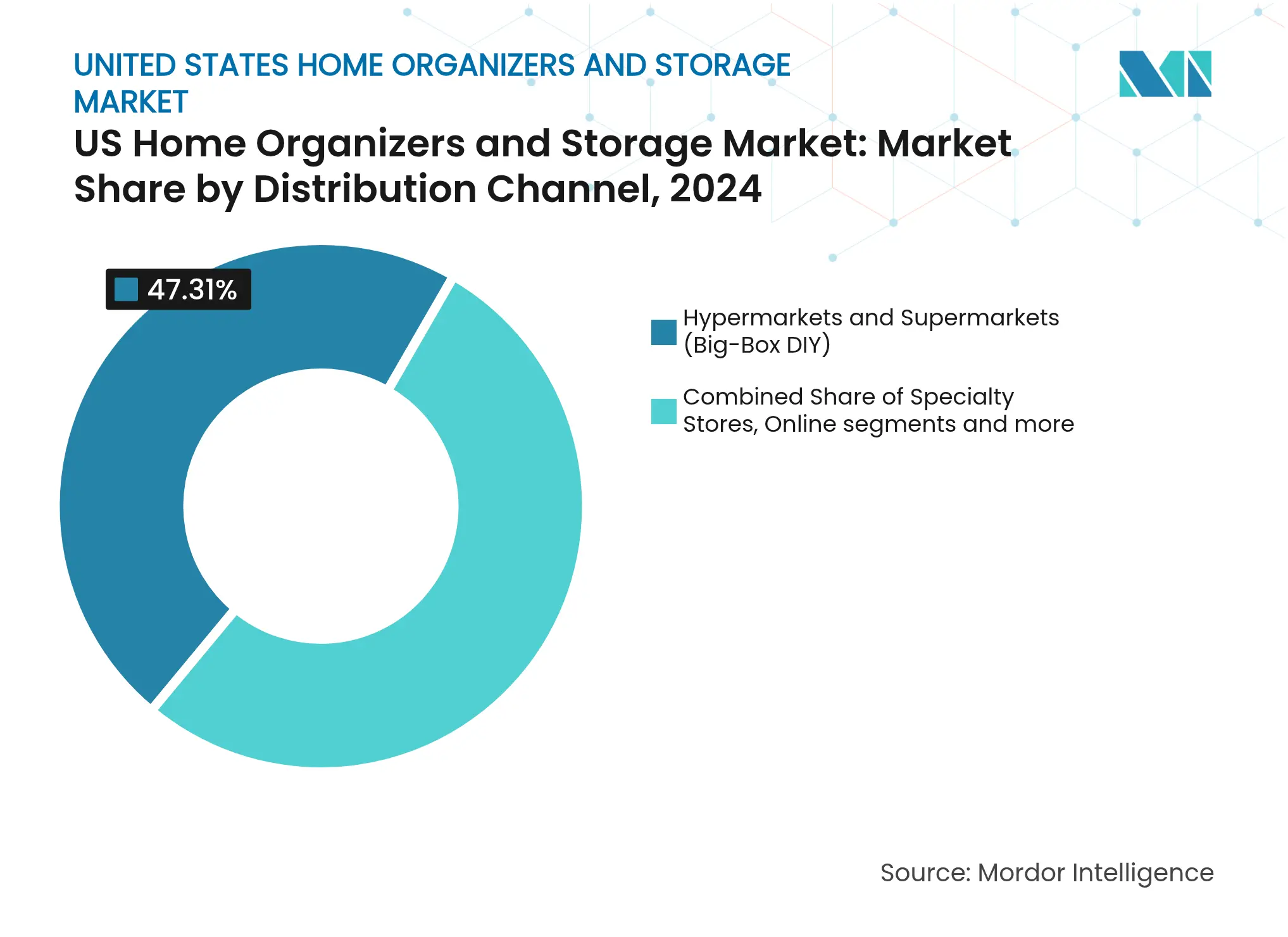

- Por canal de distribución, los formatos de grandes superficies y supermercados mantuvieron una participación del 47,31% en 2024; las ventas en línea están aumentando a una CAGR del 7,24%, respaldadas por la cultura de bricolaje impulsada por tutoriales.

- Por región, el Sur dominó los ingresos con el 29,12% en 2024, mientras que el Oeste está en camino de lograr un crecimiento de CAGR del 6,03% hasta 2030.

Tendencias e Información del Mercado de Organizadores del Hogar y Almacenamiento de los Estados Unidos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Aumento del gasto en renovación del hogar | +1.2% | Nacional; más fuerte en el Sur y el Oeste | Mediano plazo (2–4 años) |

| Urbanización y reducción de los espacios habitables | +0.9% | Núcleos urbanos del Noreste y el Oeste | Largo plazo (≥ 4 años) |

| Cultura de bricolaje y disponibilidad del comercio electrónico | +0.8% | A nivel nacional; mayor en el Oeste | Corto plazo (≤ 2 años) |

| Almacenamiento para oficinas en el hogar impulsado por el trabajo híbrido | +0.7% | Nacional; concentrado en centros tecnológicos | Mediano plazo (2–4 años) |

| Incentivos federales para la reforma de eficiencia energética | +0.4% | Nacional; variación a nivel estatal | Mediano plazo (2–4 años) |

| Diseño asistido por inteligencia artificial y armarios personalizados en masa | +0.3% | Mercados urbanos; adopción temprana en la Costa Oeste | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento del Gasto en Renovación del Hogar

El gasto en mejoras del hogar totalizó USD 485 mil millones en 2024, lo que refleja a propietarios que optaron por mejoras en lugar de mudarse ante las elevadas tasas hipotecarias[1]Lila Argin, "Hechos y Estadísticas sobre Renovación del Hogar," Architectural Digest, architecturaldigest.com. Los proyectos de cocina y baño aumentaron en gasto medio de USD 15.000 en 2020 a USD 18.000 en 2021, generando una demanda derivada de despensas extraíbles, divisores de cajones y organizadores de lavandería. Los agentes inmobiliarios señalan que el 86% de los clientes se sienten motivados a renovar otra habitación tras un primer proyecto satisfactorio, lo que ofrece a los proveedores de almacenamiento múltiples puntos de venta cruzada. La matemática del retorno de la inversión también favorece las reformas de armarios que recuperan el 83% del costo, una cifra que los instaladores promueven con frecuencia para cerrar trabajos premium. El vínculo entre la remodelación discrecional y los sistemas de organización mantiene al mercado de organizadores del hogar y almacenamiento de los Estados Unidos en una tendencia alcista predecible, incluso cuando las ventas de viviendas macroeconómicas fluctúan.

Urbanización y Reducción de los Espacios Habitables

Los apartamentos de nueva construcción en las principales áreas metropolitanas ahora tienen menos de 74 metros cuadrados, con Seattle registrando apenas 61 metros cuadrados —el más pequeño entre las principales áreas metropolitanas de los Estados Unidos. Las reformas de zonificación en Arizona, Colorado y Florida que legalizan los dúplex y las unidades de vivienda accesoria comprimen aún más los metros cuadrados per cápita[2]Abigail Wilford, "Los Estados Adoptan Diversas Estrategias para Aliviar las Restricciones de Oferta de Vivienda," The Pew Charitable Trusts, pewtrusts.org. A medida que los interiores se reducen, los residentes recurren a estanterías verticales, contenedores bajo la cama y organizadores multiusos que aprovechan los rincones desaprovechados. Los constructores de microunidades en Denver gastan USD 123.000 por puerta frente a USD 400.000 por un estudio, pero aun así obtienen alquileres de USD 850, lo que demuestra que los inquilinos pagarán por la eficiencia del diseño cuando se combina con almacenamiento adecuado. Los operadores de autoalmacenamiento experimentan consecuentemente un impulso, reforzando la mentalidad de que la organización optimizada dentro del hogar es una alternativa rentable al alquiler de una unidad externa.

Cultura de Bricolaje y Disponibilidad del Comercio Electrónico

La participación en proyectos de bricolaje alcanzó el 55% de los propietarios en el tercer trimestre de 2023, ocho puntos más que el año anterior, mientras que las ventas en línea captaron el 22,3% del volumen en dólares de mejoras del hogar. Los tutoriales en video y las valoraciones impulsan el 43% y el 53% de las decisiones digitales, respectivamente, lo que convierte el marketing de contenidos en una palanca indispensable para las marcas de almacenamiento. El lanzamiento de Amazon en marzo de 2025 de 80 referencias de organización del hogar ilustra cómo los mercados en línea aceleran la amplitud del surtido, especialmente para cajas apilables y organizadores de piezas pequeñas que se envían de forma conveniente en paquetes[3]Lauren Taylor, "Amazon Lanzó 80 Artículos Esenciales para el Hogar en Marzo," Better Homes & Gardens, bhg.com. Las herramientas de configuración con un solo clic también están reduciendo la hesitación de los compradores ante los armarios modulares, permitiendo a los consumidores visualizar distribuciones y generar listas de piezas en minutos. Los formatos listos para ensamblar reducen la dependencia de instaladores especializados, una ventaja en mercados donde la mano de obra de carpintería sigue siendo escasa.

Almacenamiento para Oficinas en el Hogar Impulsado por el Trabajo Híbrido

El cuarenta y tres por ciento de los compradores de vivienda de 2025 declaran que la ubicación del trabajo ya no determina dónde viven, consolidando el trabajo híbrido como un cambio estructural. A medida que los dormitorios de repuesto evolucionan hacia oficinas, aumenta la demanda de archivado oculto, estanterías ergonómicas y soluciones de gestión de cables que preservan el minimalismo estético. The Container Store respondió con nueve configuraciones de "sistema de armario en una caja" dirigidas a despensas, habitaciones flexibles y rincones de oficina. Los organizadores profesionales clasifican el almacenamiento para oficinas en el hogar inmediatamente después de las mejoras de cocina en cuanto a retorno de productividad, enfatizando a menudo las alturas ajustables y los complementos modulares. El resultado es una fuente de ingresos incremental que crece en paralelo con el empleo en el sector del software y la expansión de las políticas de trabajo remoto a tiempo completo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Volatilidad del precio de las materias primas | –0.8% | A nivel nacional; aguda en los cinturones manufactureros | Corto plazo (≤ 2 años) |

| Escasez en la cadena de suministro y de mano de obra | –0.6% | Nacional; grave en los centros de construcción | Mediano plazo (2–4 años) |

| Saturación del espacio en estantes de las grandes superficies | –0.4% | Nacional; más pronunciada en mercados maduros | Mediano plazo (2–4 años) |

| Adopción del estilo de vida minimalista digital | –0.3% | Centros urbanos; áreas de alta densidad millennial | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad del Precio de las Materias Primas

La madera aumentó un 21% interanual hasta USD 545 por mil pies tablares en marzo de 2025 en medio de incertidumbres arancelarias y cuellos de botella logísticos[4]HBS Dealer Staff, "Informe de Madera de Marzo de 2025: Confusión Arancelaria y Precios al Alza," hbsdealer.com. La escasez de espuma de poliuretano vinculada a los huracanes del Golfo elevó los costos de insumos para bancos tapizados y otomanas que también sirven como almacenamiento, mientras que los componentes de gabinetes ahora enfrentan aranceles de importación base del 10%. Los fabricantes caminan por la cuerda floja entre mantener inventario para protegerse de futuros aumentos y comprometer capital en exceso. Los minoristas, a su vez, luchan contra la resistencia de los consumidores cuando las referencias cambian de precio varias veces en una misma temporada. El efecto acumulado reduce el margen de maniobra y puede retrasar los lanzamientos de productos planificados dentro del mercado de organizadores del hogar y almacenamiento de los Estados Unidos.

Escasez en la Cadena de Suministro y de Mano de Obra

Home Depot redujo 297.000 metros cuadrados de capacidad de almacén en 2024 a medida que los volúmenes se normalizaron, pero los instaladores aún reportan escasez de carpinteros de acabado y fontaneros necesarios para los elementos integrados. Los datos de Houzz muestran que el 90% de los profesionales del sector esperan que los aranceles eleven los costos de materiales hasta 2026. La empresa especializada The Container Store entró en el Capítulo 11 en diciembre de 2024, citando interrupciones en el flete entrante y reducción del tráfico de clientes. Los retrasos en las entregas llevan a algunos consumidores hacia alternativas de paquete plano o posponen los trabajos por completo, moderando las ventas a corto plazo de los sistemas premium. La escasez de mano de obra especializada también limita el rendimiento de los proyectos, especialmente en las áreas metropolitanas del cinturón solar donde los inicios de construcción de viviendas se mantienen elevados.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: La Innovación Modular Impulsa el Crecimiento Premium

Las Cajas de Almacenamiento mantuvieron el 34,56% de la demanda de 2024 gracias a su compatibilidad universal con armarios, garajes y cuartos de servicio. Esa dominancia se alinea con la preferencia del consumidor por soluciones rápidas y de bajo costo, aunque las Unidades Modulares están trazando una CAGR del 5,91% hasta 2030 a medida que las herramientas de diseño asistidas por inteligencia artificial facilitan la personalización. En términos de valor, el tamaño del mercado de organizadores del hogar y almacenamiento de los Estados Unidos para las unidades modulares se proyecta que aumente de USD 2,15 mil millones en 2025 a USD 2,86 mil millones en 2030, lo que subraya cómo la personalización masiva convierte precios de venta promedio más altos en ingresos desproporcionados. Las Cestas de Almacenamiento mantienen su atractivo en zonas orientadas a la decoración como las salas de estar, mientras que las Bolsas de Almacenamiento con cierre hermético atienden las rotaciones estacionales del guardarropa. El Almacenamiento Colgante atrae a los inquilinos que no pueden modificar los elementos integrados, y los organizadores multiusos cumplen una función utilitaria en varias habitaciones, especialmente en dormitorios universitarios y microunidades. Los organizadores de equipaje de viaje, un subsegmento de nicho, se benefician del aumento de los hábitos de viaje de trabajo desde cualquier lugar, impulsando a los fabricantes de accesorios para maletas hacia cubos expandibles y tecnología de compresión.

La energía competitiva en este segmento surge en torno a sistemas de bisagras patentables, contenido de materiales reciclados y conectores de encaje que simplifican las instalaciones de fin de semana. La unidad de plástico de cinco estantes de Sterilite de 2025 combina aditivos ultravioleta con clasificaciones de peso que cumplen las especificaciones de garaje, lo que ilustra cómo los polímeros básicos pueden alcanzar un precio premium en estantes cuando el rendimiento está verificado. La marca de venta directa al consumidor Modular Closets supera los 100.000 armarios vendidos al destacar el contrachapado de calidad de carpintería sobre el aglomerado, una especificación que los aficionados a los videojuegos y las manualidades examinan durante la investigación en línea. A medida que más constructores precablean los armarios para iluminación y sensores, la preparación para el futuro mediante paneles modulares actualizables ofrece otra palanca de valor. La trayectoria de innovación respalda una demanda duradera, asegurando que el mercado de organizadores del hogar y almacenamiento de los Estados Unidos continúe inclinándose hacia los sistemas configurables.

Por Aplicación: El Auge de las Oficinas en el Hogar Remodela los Patrones de Demanda

Los Armarios de Dormitorio captaron el 39,12% de las ventas de 2024, una métrica que refleja tanto la necesidad casi universal del hogar como el ritmo rutinario de las renovaciones del guardarropa. Las actualizaciones arquitectónicas —puertas estilo granero, santuarios para zapatos y cestos de ropa sucia integrados— elevan los valores de los tickets sin necesidad de remodelaciones estructurales. El almacenamiento para Oficinas en el Hogar, sin embargo, crece más rápido con una CAGR del 6,23%, impulsado por hogares que reconvierten dormitorios de repuesto en oficinas o habitaciones de huéspedes híbridas. El tamaño del mercado de organizadores del hogar y almacenamiento de los Estados Unidos para soluciones de oficinas en el hogar alcanzó USD 1,75 mil millones en 2025 y está en camino de llegar a USD 2,38 mil millones en 2030. La carpintería para cuartos de lavandería sigue siendo una oportunidad estable de ticket medio, especialmente en construcciones suburbanas donde los cuartos de entrada se fusionan con las áreas de servicio. Los organizadores de despensa y cocina se benefician de la cultura de preparación de comidas; los estantes para especias extraíbles y los organizadores bajo el fregadero migran desde los personalizados de alta gama hacia las referencias de venta masiva. El almacenamiento para garajes —un ámbito de paneles ranurados, estantes elevados y gabinetes con control de temperatura— se ha convertido en una categoría de estilo de vida vinculada a los gimnasios en casa y los espacios de creación.

En todas las aplicaciones, los minoristas destacan argumentos de retorno rápido de la inversión: una solución dedicada para el garaje puede añadir USD 6.000 al valor de reventa, mientras que una despensa bien diseñada reduce el desperdicio semanal de comestibles en un 15% según los estudios de caso de los instaladores. Los canales especializados también señalan matices demográficos: los propietarios de la Generación X se inclinan por las estaciones de lavandería de paso, mientras que los millennials quieren configuraciones de escritorio «invisibles» que se pliegan después del horario laboral. En general, la diversificación de los puntos de contacto de almacenamiento en toda la vivienda respalda carteras de múltiples categorías, reforzando la fidelidad de los ingresos dentro del mercado de organizadores del hogar y almacenamiento de los Estados Unidos.

Por Canal de Distribución: La Aceleración en Línea Remodela el Panorama Minorista

Los formatos de grandes superficies y supermercados controlaron el 47,31% de los ingresos de 2024, respaldados por la inspección táctil que los consumidores prefieren para los sistemas de estanterías más grandes. Refuerzan la fidelización mediante acuerdos de marcas exclusivas —el acuerdo de Lowe's en 2025 con Masco para Home Options es un ejemplo destacado. Sin embargo, el canal en línea es el de mayor dinamismo, con una CAGR del 7,24%, impulsado por imágenes de alta definición, herramientas de ajuste con realidad aumentada y umbrales de entrega al día siguiente que disminuyen cada trimestre. Con tamaños de cesta promedio de USD 118 para artículos de almacenamiento en los principales mercados en línea, el comercio electrónico ya supera ampliamente su cuota en tiendas en términos de valor premium por unidad. Las Tiendas Especializadas, aunque de menor tamaño, consolidan su autoridad mediante diseñadores en plantilla e instalaciones financiadas, lo que les permite vender de forma ascendente barras de valet motorizadas y estanterías de exhibición iluminadas.

La tienda de 13.935 metros cuadrados de Wayfair en Illinois señala una tendencia híbrida en la que los nativos digitales abren salas de exposición para reducir las tasas de devolución de artículos grandes, apuntando hacia un futuro omnicanal para el mercado de organizadores del hogar y almacenamiento de los Estados Unidos. Los contratistas y distribuidores profesionales conforman el segmento «Otros», un canal que gana importancia a medida que los promotores de viviendas en alquiler compran en volumen kits para cuartos de entrada y módulos para armarios de abrigos. A medida que se intensifican las guerras por el espacio en estantes, los proveedores con sólidos programas de envío directo ganan terreno —los minoristas asumen menos riesgo de inventario y los consumidores aceptan plazos de entrega más largos para acabados de nicho. La agregación de datos de las reseñas en línea también alimenta la racionalización rápida de referencias, ayudando a las marcas a retirar los productos de bajo rendimiento en meses, no en temporadas.

Análisis Geográfico

El Sur generó el 29,12% de los ingresos de 2024, gracias a la migración entrante y los regímenes fiscales favorables que mantienen alto el ingreso disponible. Estados como Florida (+34,7% de inventario) y Texas (+16,0% de inventario) reportan una sólida actividad de mudanzas que impulsa nuevas instalaciones de armarios durante los primeros 12 meses de propiedad. Los constructores en Atlanta y Dallas incorporan despensas con acceso directo como especificación estándar, creando oportunidades posteriores para organizadores extraíbles y contenedores de almacenamiento a granel. El tamaño del mercado de organizadores del hogar y almacenamiento de los Estados Unidos vinculado al Sur se prevé que alcance los USD 4,5 mil millones en 2030, manteniendo su posición como el motor de volumen.

El Oeste, aunque menor en términos absolutos, se proyecta con una CAGR del 6,03% —la más rápida a nivel nacional— impulsada por los ingresos del sector tecnológico, los altos valores inmobiliarios y la adopción temprana de espacios diseñados con inteligencia artificial. El auge de los microapartamentos en Seattle subraya cómo las presiones por metro cuadrado aumentan el gasto por unidad en almacenamiento vertical. Los municipios de California exigen la electrificación y las mejoras de eficiencia energética durante las remodelaciones importantes, lo que ofrece a los contratistas una transición natural hacia reformas de armarios o garajes combinadas con proyectos de aislamiento. Los propietarios de la Costa Oeste también lideran en acabados de madera premium, elevando los valores de pedido promedio en la región muy por encima de las normas nacionales.

El Noreste se beneficia del parque de viviendas más antiguo; los interiores envejecidos impulsan ciclos de reforma consistentes incluso en medio de salidas de población. La Asociación Nacional de Constructores de Viviendas muestra un aumento del 9,1% en los inicios de construcción de viviendas regionales durante 2024, lo que indica una demanda nueva de elementos integrados que se adaptan a los diseños eficientes en espacio de las casas adosadas. Los consumidores del Medio Oeste, por su parte, buscan valor pero poseen sótanos y áticos poco comunes en las costas, favoreciendo estanterías de gran formato y contenedores resistentes a la humedad. Juntas, estas dos regiones mantienen una participación constante del 40% de la demanda, proporcionando estabilidad cuando las áreas metropolitanas de alto crecimiento del cinturón solar se enfrían ocasionalmente. En las cuatro regiones, las paletas de diseño localizadas y las consideraciones climáticas garantizan que no exista un surtido único para todos, lo que obliga a las marcas a perfeccionar sus referencias en consecuencia.

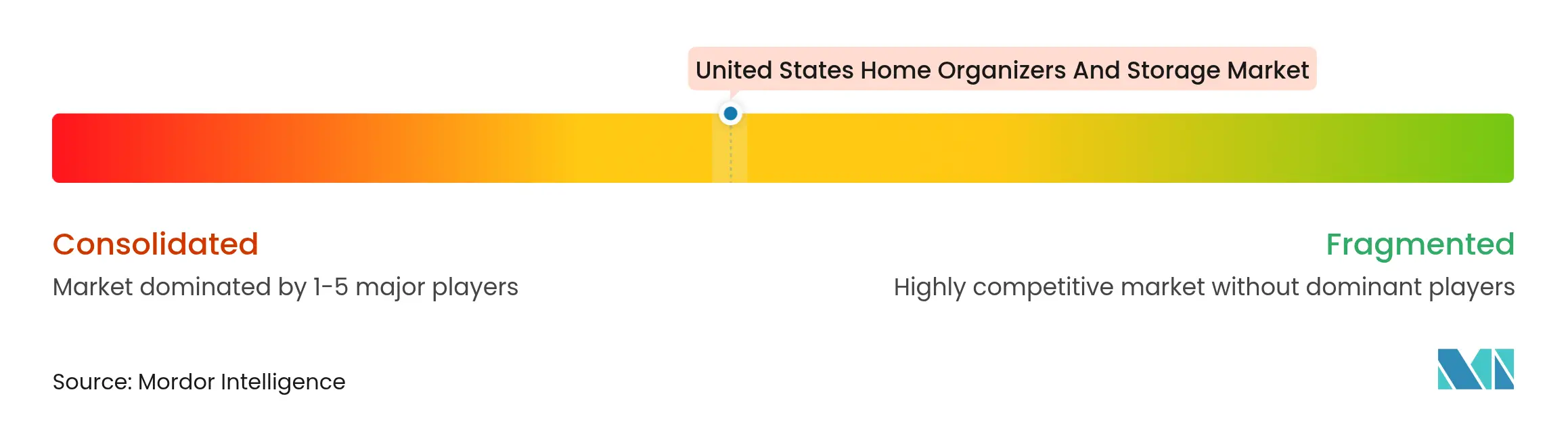

Panorama Competitivo

El mercado de organizadores del hogar y almacenamiento de los Estados Unidos sigue siendo moderadamente fragmentado a pesar del peso de los grandes minoristas. Home Depot y Lowe's controlan conjuntamente aproximadamente el 32% de las ventas nacionales de mejoras del hogar, una influencia en el canal que se traduce en ubicaciones privilegiadas en los extremos de los pasillos y en apalancamiento de marcas propias para los productos de almacenamiento. La cadena especializada The Container Store sigue dominando la consultoría personalizada, aunque su declaración de quiebra en 2024 reveló su vulnerabilidad cuando el tráfico de clientes disminuye. La entrada de Wayfair en el comercio físico añade otro competidor capaz de cruzar los datos del sitio web sobre búsquedas y conversiones con la comercialización en tienda —un ciclo formidable que los pequeños independientes tienen dificultades para igualar.

Los fabricantes también se segmentan en cohortes de productos básicos y premium. Sterilite y Rubbermaid controlan las líneas de plástico de gran formato a precios inferiores a USD 15; su ventaja competitiva reside en la capacidad de moldeo de resina y las eficiencias logísticas de carga completa. En el extremo premium, American Woodmark y MasterBrand Cabinets integran módulos de armario en paquetes más amplios de cocina y baño, aprovechando las relaciones con los constructores para vender de forma ascendente ecosistemas de almacenamiento completos. Los disruptores de venta directa al consumidor como Modular Closets se apoyan en bajos gastos generales y campañas sociales virales, afirmando que los precios de fábrica directa son un 30% más bajos que los presupuestos tradicionales. Organized Living se centra en el segmento de constructores profesionales con programas de distribuidores y el sistema en la nube Bid360, lo que refleja otro camino hacia la escala sin perseguir el comercio minorista masivo.

La actividad estratégica de los últimos 18 meses subraya la reorientación de las carteras: Rev-A-Shelf consolidó varias instalaciones en Kentucky para aumentar el rendimiento en un 20%, Lowe's aseguró una marca exclusiva de armarios de Masco, y American Woodmark lanzó la línea de carpintería de precio medio 1951 Cabinetry para atraer a los distribuidores. Las fusiones y adquisiciones han sido modestas pero deliberadas —Karp Associates adquirió la línea de biblioteca de Adjustable Shelving para diversificarse más allá de los nichos residenciales. En general, las barreras de entrada se mantienen bajas en los contenedores básicos, pero se elevan en los sistemas de madera personalizados con inteligencia artificial, donde el software de diseño, el enrutado CNC y los kits de retoque con colores a juego se convierten en requisitos mínimos. Este mosaico competitivo respalda la innovación sostenida y mantiene el poder de fijación de precios distribuido entre numerosos actores en lugar de concentrarse en una sola empresa dominante.

Líderes de la Industria de Organizadores del Hogar y Almacenamiento de los Estados Unidos

The Container Store

ClosetMaid (Griffon Corp.)

California Closets

Lowe's (Project Source / Organize-It)

Home Depot (HDX / Husky)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: American Woodmark Corporation presentó la marca 1951 Cabinetry orientada a distribuidores. Dos sublíneas —Foundations y Progressions— ofrecen estilos de puertas y acabados populares a precios competitivos, brindando a los distribuidores una alternativa a los gabinetes totalmente personalizados mientras se mantiene el posicionamiento de fabricación en los Estados Unidos. La dirección espera que el lanzamiento capture a los remodeladores sensibles al precio y consolide la lealtad del canal.

- Marzo de 2025: Wayfair abrió una tienda insignia de 13.935 metros cuadrados en Wilmette, Illinois. El establecimiento de dos plantas combina 19 departamentos, estudios de diseño gratuitos, recogida el mismo día y un restaurante en el lugar para convertir a los visitantes en compradores de tickets de múltiples categorías. Los primeros recuentos de tráfico de clientes superaron los 10.000 visitantes semanales, validando la tesis omnicanal del minorista.

- Marzo de 2025: ShelfGenie y la influenciadora de organización Clutterbug firmaron una asociación para combinar estanterías deslizantes con marcos de organización basados en la personalidad. Las demostraciones en la Cumbre de la Asociación Nacional de Organizadores Profesionales de 2025 mostraron cómo los módulos personalizados se combinan con contenido de asesoramiento para mejorar la adherencia, con el objetivo de aumentar los ingresos promedio por proyecto en un 18%. La alianza subraya la creciente demanda de paquetes de soluciones en lugar de productos individuales.

- Enero de 2025: Lowe's y Masco lanzaron Home Options Storage Solutions exclusivamente a través de las tiendas de Lowe's. Los kits de inicio comienzan en USD 200 e incluyen cuatro acabados de color, dirigidos a los aficionados al bricolaje que buscan armarios modulares de precio medio que requieren solo herramientas básicas. Las tasas iniciales de venta superaron el plan en un 12% en los mercados piloto, lo que impulsó la implementación en toda la cadena.

Alcance del Informe del Mercado de Organizadores del Hogar y Almacenamiento de los Estados Unidos

El informe proporciona el alcance del mercado junto con los principales factores de crecimiento y ofrece los principales conocimientos del mercado. El informe del mercado de organizadores del hogar y almacenamiento de los Estados Unidos cubre una breve descripción general de los segmentos y subsegmentaciones, incluidos los tipos de productos, las aplicaciones y las empresas. Este informe describe el tamaño del mercado mediante el análisis de datos históricos y pronósticos futuros.

El mercado de organizadores del hogar y almacenamiento de los Estados Unidos está segmentado por producto (cestas de almacenamiento, cajas de almacenamiento, bolsas de almacenamiento, almacenamiento colgante, organizadores multiusos, organizadores de equipaje de viaje, unidades modulares y otros), aplicación (armarios de dormitorio, cuartos de lavandería, oficinas en el hogar, despensas y cocina, garajes y otros) y canal de distribución (supermercados e hipermercados, tiendas especializadas, en línea, otros).

| Cestas de Almacenamiento |

| Cajas de Almacenamiento |

| Bolsas de Almacenamiento |

| Almacenamiento Colgante |

| Organizadores Multiusos |

| Organizadores de Equipaje de Viaje |

| Unidades Modulares |

| Otros Productos |

| Armarios de Dormitorio |

| Cuartos de Lavandería |

| Oficinas en el Hogar |

| Despensas y Cocina |

| Garajes |

| Otras Aplicaciones |

| Hipermercados y Supermercados |

| Tiendas Especializadas |

| En Línea |

| Otros Canales de Distribución |

| Noreste |

| Medio Oeste |

| Sur |

| Oeste |

| Por Producto | Cestas de Almacenamiento |

| Cajas de Almacenamiento | |

| Bolsas de Almacenamiento | |

| Almacenamiento Colgante | |

| Organizadores Multiusos | |

| Organizadores de Equipaje de Viaje | |

| Unidades Modulares | |

| Otros Productos | |

| Por Aplicación | Armarios de Dormitorio |

| Cuartos de Lavandería | |

| Oficinas en el Hogar | |

| Despensas y Cocina | |

| Garajes | |

| Otras Aplicaciones | |

| Por Canal de Distribución | Hipermercados y Supermercados |

| Tiendas Especializadas | |

| En Línea | |

| Otros Canales de Distribución | |

| Por Región | Noreste |

| Medio Oeste | |

| Sur | |

| Oeste |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de organizadores del hogar y almacenamiento de los Estados Unidos para 2030?

Se espera que alcance los USD 15,21 mil millones, lo que refleja una CAGR del 4,78% desde 2025.

¿Qué segmento de producto está creciendo más rápido?

Se prevé que las Unidades Modulares registren una CAGR del 5,91%, superando a todas las demás categorías de productos.

¿Qué importancia tiene el comercio minorista en línea para las ventas futuras?

Los canales en línea están creciendo a una CAGR del 7,24% y ya representan aproximadamente un tercio de los ingresos de unidades premium.

¿Qué región de los Estados Unidos ofrece el mayor potencial de crecimiento?

El Oeste lidera con una CAGR proyectada del 6,03% hasta 2030, impulsada por los ingresos del sector tecnológico y los espacios habitables más reducidos.

¿Qué factor clave restringe actualmente los márgenes de beneficio?

Los precios volátiles de la madera y la espuma, agravados por los aranceles de importación, reducen el margen de fabricación en un estimado de 0,8 puntos porcentuales.

¿Cómo están cambiando las herramientas de diseño con inteligencia artificial las expectativas de los clientes?

Las plataformas que generan distribuciones fotorrealistas de armarios en minutos están normalizando la personalización masiva y elevando los valores de pedido promedio para los sistemas modulares.

Última actualización de la página el: