Tamaño y cuota del mercado de probióticos para piensos de los Estados Unidos

Visión General del Mercado

| Período de Estudio | 2018 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

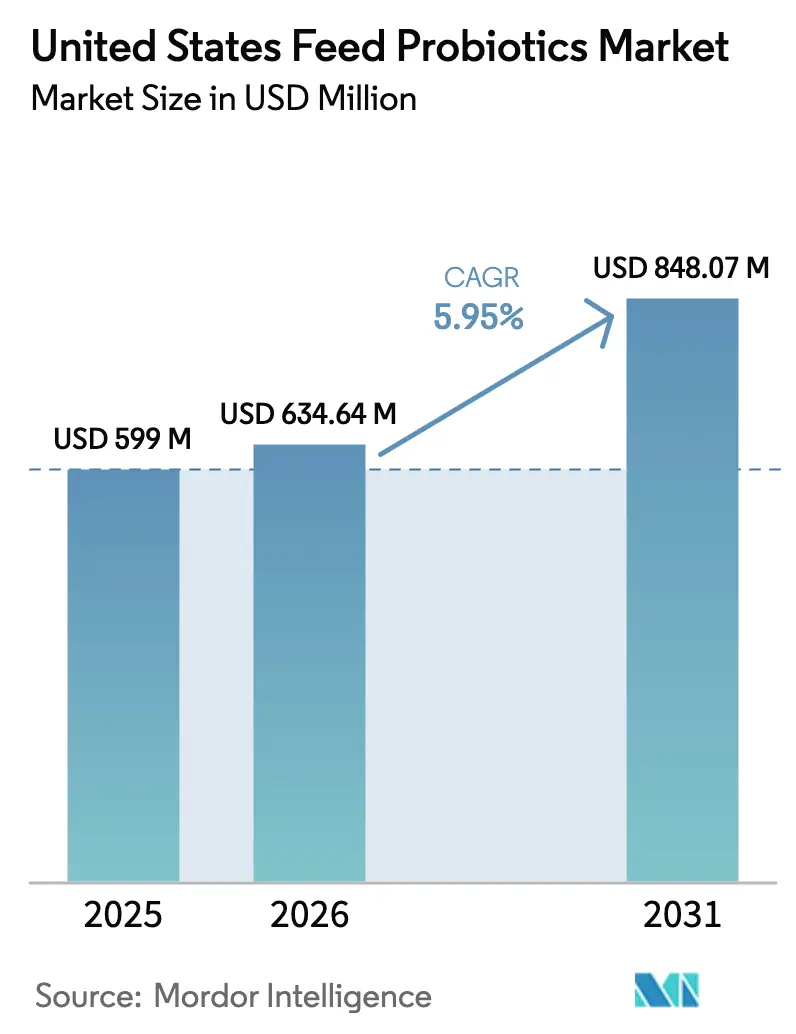

| Tamaño del mercado en el año base (2025) | 599.0 Millones de dólares |

| Tamaño del Mercado (2026) | 634.64 Millones de dólares |

| Tamaño del Mercado (2031) | 848.07 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.95% CAGR |

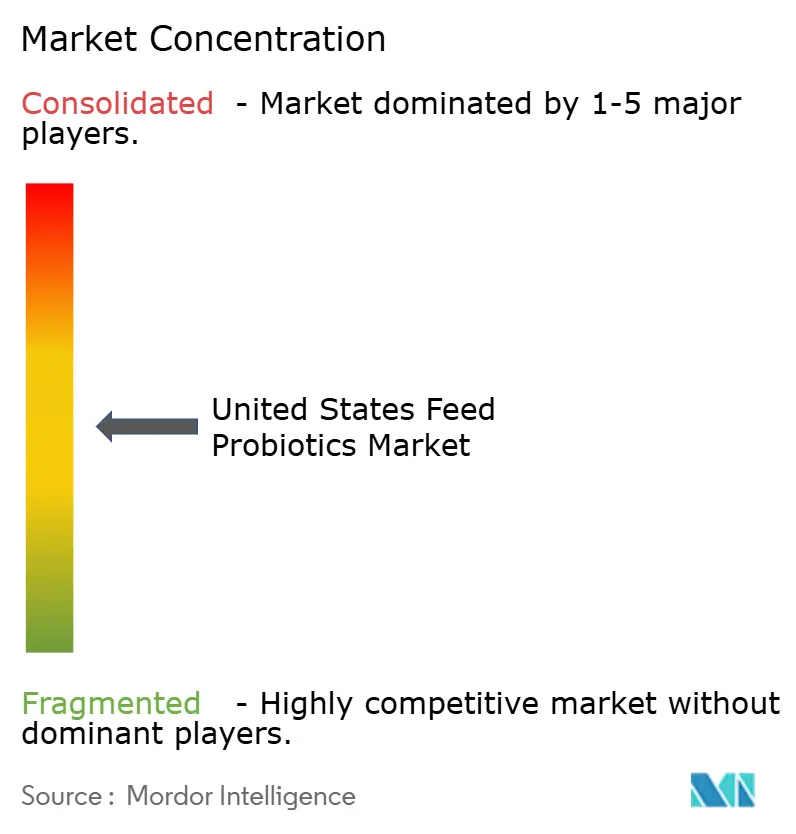

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de probióticos para piensos de los Estados Unidos por Mordor Intelligence

El tamaño del mercado de probióticos para piensos en los Estados Unidos fue valorado en USD 599,0 millones en 2025 y se estima que crecerá desde USD 634,64 millones en 2026 hasta alcanzar USD 848,07 millones en 2031, a una CAGR del 5,95% durante el período de pronóstico (2026-2031). Las ganancias proyectadas siguen la continua transición del sector ganadero en su alejamiento de los promotores de crecimiento antibióticos tras la implementación por parte de la Administración de Alimentos y Medicamentos (FDA) de la Directiva de Alimentación Veterinaria, que restringió el acceso a los antibióticos de importancia médica [1]Centro de Medicina Veterinaria de la FDA, "Directiva de Alimentación Veterinaria (VFD)," fda.gov. Las operaciones avícolas integradas verticalmente adoptaron programas estandarizados de probióticos de forma temprana, mientras que los incentivos de créditos de carbono están acelerando su uso en las dietas de rumiantes. El desarrollo de productos está evolucionando hacia formulaciones específicas por cepa y mezclas simbióticas que se ajustan a objetivos de producción precisos. Al mismo tiempo, los cuellos de botella en la fabricación nacional relacionados con la capacidad de liofilización y la inestabilidad térmica de las esporas durante el peletizado incrementan el valor de los proveedores con capacidades avanzadas de ingeniería de procesos. La concentración moderada del mercado deja espacio para innovadores de nicho que puedan suministrar cepas propietarias o tecnologías de administración.

Conclusiones clave del informe

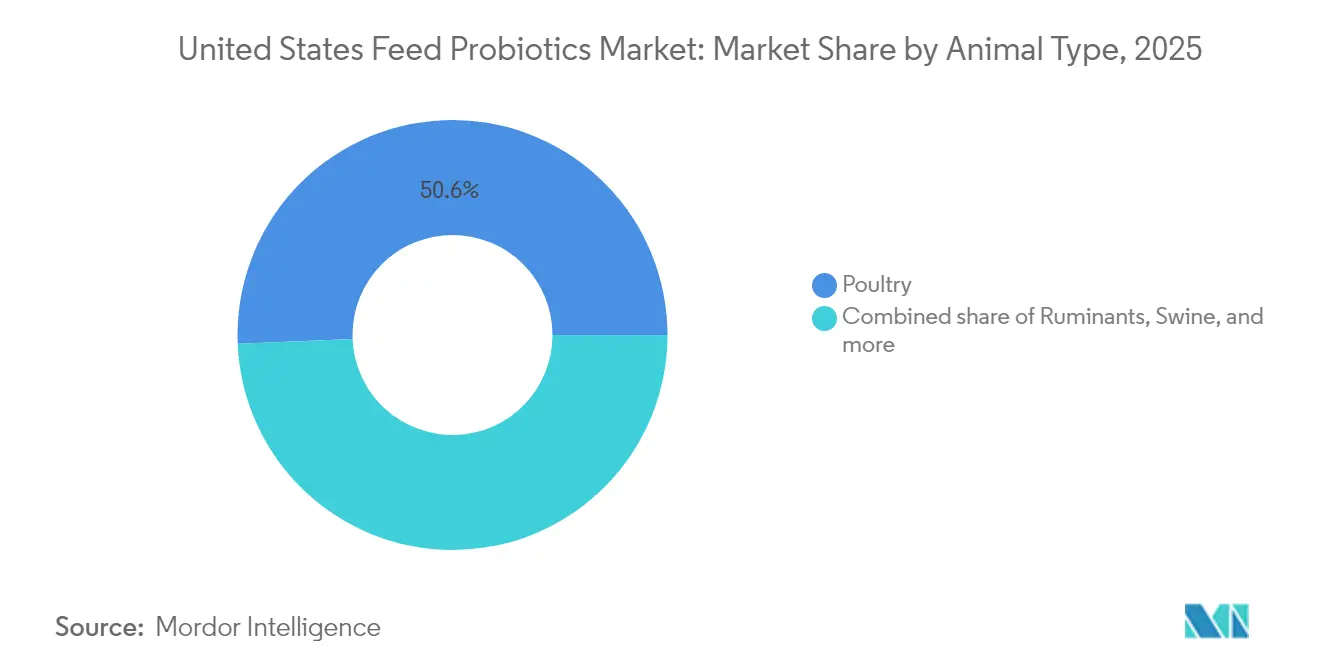

- Por animal, las aves de corral representaron el 50,65% de la cuota del mercado de probióticos para piensos en 2025, mientras que se prevé que los rumiantes registren la CAGR más rápida del 6,78% hasta 2031.

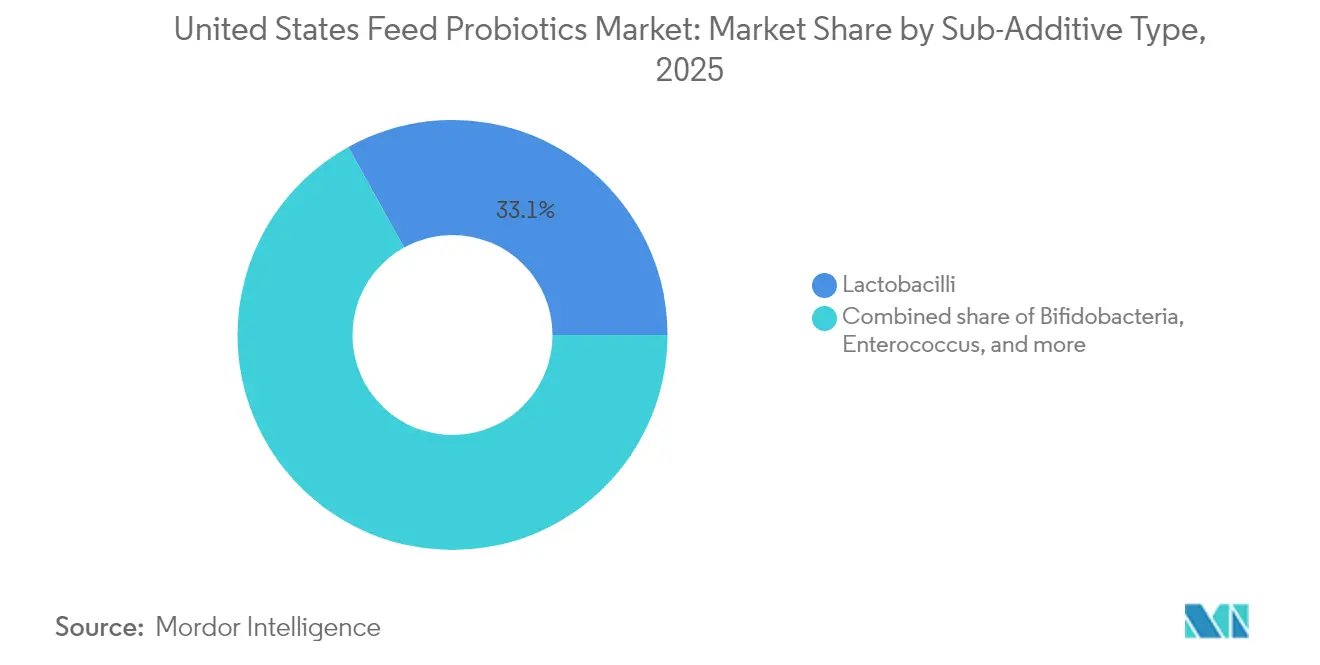

- Por subadditivo, los Lactobacilos representaron el 33,05% del tamaño del mercado de probióticos para piensos en 2025, y se proyecta que las Bifidobacterias registren una CAGR del 6,74% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de probióticos para piensos de los Estados Unidos

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Prohibición de los promotores de crecimiento antibióticos | +1.8% | A nivel nacional, con fuerte influencia en los cinturones avícolas integrados | Corto plazo (≤ 2 años) |

| Demanda del consumidor por carne libre de antibióticos | +1.2% | Nacional, más fuerte en canales de venta minorista premium y de servicio de alimentos | Mediano plazo (2-4 años) |

| Expansión de la producción avícola integrada | +0.9% | Corredores de producción del sureste y del Atlántico Medio | Mediano plazo (2-4 años) |

| Surgimiento de fórmulas simbióticas (prebiótico más probiótico) | +0.6% | Nacional; mayor adopción en operaciones especializadas | Largo plazo (≥ 4 años) |

| Plataformas de alimentación de precisión que permiten dosificación dirigida | +0.4% | Lecherías del Medio Oeste y corrales de engorde del oeste | Largo plazo (≥ 4 años) |

| Incentivos de créditos de carbono para la reducción de metano en ganado bovino | +0.3% | Pastizales del oeste y operaciones lecheras del Medio Oeste | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Prohibición de los promotores de crecimiento antibióticos

Las restricciones federales sobre los antibióticos de importancia médica obligaron a los productores a reemplazar los fármacos promotores del crecimiento por alternativas biológicas como los probióticos. Las empresas avícolas integradas desplegaron rápidamente programas de probióticos para toda la parvada, aprovechando las plantas de alimentos y las incubadoras de propiedad corporativa para lograr una dosificación consistente y salvaguardar los indicadores de desempeño. La urgencia del cumplimiento normativo impulsó la demanda de cepas respaldadas por ensayos de eficacia sólidos, beneficiando a los proveedores que podían presentar paquetes de datos revisados por pares. Aunque los probióticos no replican el desempeño de los antibióticos en una proporción de uno a uno, la mejora de los parámetros de salud intestinal y la supresión de patógenos compensan algunas pérdidas de productividad. Los pequeños productores se rezagaron en la adopción debido a los mayores costos de formulación; sin embargo, la prohibición regulatoria garantiza un piso estructural de demanda que agrega 1,8 puntos porcentuales a la CAGR del mercado.

Demanda del consumidor por carne libre de antibióticos

Las marcas de venta minorista premium y las cadenas de restaurantes ampliaron las reglas de abastecimiento verificado libre de antibióticos, lo que permite a los productores obtener precios premium que ayudan a absorber el costo adicional de los microbianos de administración directa. Los requisitos de transparencia incluyen documentación exhaustiva del uso de aditivos en piensos, creando un efecto de tracción desde el consumidor hasta la incubadora. La demanda se concentra en áreas metropolitanas de mayores ingresos, donde las declaraciones en las etiquetas impulsan la selección. Las encuestas muestran que los compradores perciben "criado sin antibióticos" como más creíble que "sin antibióticos nunca", lo que cambia la narrativa de mercadeo de una manera que se alinea naturalmente con los programas de probióticos. La disposición a pagar precios más altos sostiene un incremento de 1,2 puntos porcentuales en la CAGR, particularmente en los segmentos de pollo de engorde y cerdo premium.

Expansión de la producción avícola integrada

La integración vertical agiliza las decisiones sobre aditivos para piensos al centralizar las compras y los estándares de gestión dentro de una única estructura corporativa. Las economías de escala permiten a las integradoras negociar descuentos por volumen y adoptar sistemas de administración de probióticos por aspersión en incubadoras o en líneas de agua, que los productores independientes no pueden costear. Los nuevos complejos construidos en Georgia y Alabama cuentan con plantas de alimentos diseñadas desde el inicio para protocolos libres de antibióticos, incorporando probióticos tanto en las raciones iniciales como en las de crecimiento y finalización. El modelo de integradora mitiga la variabilidad en los resultados de campo, lo que permite a los proveedores generar negocios recurrentes mediante acuerdos de suministro a largo plazo. En consecuencia, el crecimiento de la avicultura integrada contribuye con 0,9 puntos porcentuales adicionales a la expansión general del mercado.

Surgimiento de fórmulas simbióticas (prebiótico más probiótico)

La combinación de prebióticos con probióticos mejora la eficiencia de colonización y potencia los indicadores de conversión alimenticia, especialmente en especies con fisiología digestiva compleja. Los simbióticos ofrecen un modo de acción dual, aportando fibras fermentables que apoyan selectivamente a las cepas probióticas mientras promueven la producción de ácidos grasos volátiles. Los primeros adoptantes en alimentos iniciadores para terneros y dietas de crecimiento para pavos reportaron ganancias de peso más consistentes y menor mortalidad en comparación con los programas de solo probióticos. Las asociaciones colaborativas entre fabricantes de probióticos y proveedores de fibra aceleraron la comercialización durante 2024, aunque la evaluación regulatoria es más compleja porque las formulaciones involucran múltiples declaraciones funcionales. Aun así, la reducción de los costos de producción y los datos favorables de los ensayos apuntan a un incremento de 0,6 puntos porcentuales en la CAGR durante el horizonte de pronóstico.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Inestabilidad térmica de los probióticos durante el peletizado | −0.8% | A nivel nacional, más aguda en las plantas de piensos peletizados | Corto plazo (≤ 2 años) |

| Largos plazos de aprobación GRAS de la FDA | −0.6% | Cuello de botella regulatorio nacional | Mediano plazo (2-4 años) |

| Cuellos de botella en la capacidad nacional de liofilización | −0.4% | Concentrado en corredores de fabricación especializados | Mediano plazo (2-4 años) |

| Eficacia variable en ensayos de campo del Medio Oeste | −0.3% | Operaciones porcinas y avícolas del Medio Oeste | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Inestabilidad térmica de los probióticos durante el peletizado

Las temperaturas de acondicionamiento a vapor en el rango de 60-90 °C reducen los recuentos de esporas viables hasta en un 90%, lo que obliga a los fabricantes a sobredosificar los productos o a invertir en tecnologías de recubrimiento entérico. Aunque las esporas de Bacillus exhiben mayor tolerancia al calor, muchas cepas de Lactobacilos y Bifidobacterias sufren pérdidas severas. Las plantas de alimentos que experimentan con temperaturas de acondicionamiento más bajas enfrentan compromisos en la calidad del pelet que pueden reducir la capacidad de producción e incrementar los costos de energía por tonelada. Las soluciones de recubrimiento elevan los costos de formulación y, en algunos casos, limitan los perfiles de liberación de nutrientes. Hasta que las cepas termoestables rentables o los métodos de aplicación post-peletizado se generalicen, el problema resta aproximadamente 0,8 puntos porcentuales al crecimiento del mercado.

Largos plazos de aprobación GRAS (Generalmente Reconocido como Seguro) de la FDA

Obtener el estatus de Generalmente Reconocido como Seguro para una cepa microbiana novedosa requiere expedientes de seguridad extensos y declaraciones de fabricación, con un promedio de 18 a 24 meses. Cada nueva cepa o combinación de cepas exige una presentación separada, lo que infla los presupuestos de I+D y retrasa los calendarios de lanzamiento comercial. Las empresas emergentes a menudo carecen de los recursos regulatorios para gestionar solicitudes de datos iterativas, lo que permite a los actores establecidos con divisiones de asuntos regulatorios bien dotadas ampliar su ventaja competitiva. El prolongado ciclo de revisión desalienta la innovación rápida y efectivamente suprime la CAGR en 0,6 puntos porcentuales durante la ventana de pronóstico.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por subadditivo: El liderazgo de los Lactobacilos enfrenta competencia especializada

Los Lactobacilos representaron el 33,05% de la cuota del mercado de probióticos para piensos en 2025, respaldados por un extenso historial de seguridad y versatilidad en dietas monogástricas y de rumiantes. Sin embargo, las cepas de Bifidobacterias se están expandiendo a una CAGR del 6,74% hasta 2031, aprovechando los programas de salud intestinal neonatal, especialmente en alimentos iniciadores para terneros y pollos de engorde. La propiedad intelectual específica por cepa estimula la diferenciación entre proveedores; por ejemplo, el Pediococcus acidilactici de Adisseo es una de las pocas opciones aprobadas por la FDA en su clase, mientras que Arm and Hammer cataloga más de 82.000 aislados propietarios para mezclas personalizadas. Las aprobaciones regulatorias vinculadas a organismos individuales aumentan los costos de cambio y fomentan relaciones de suministro a largo plazo. Los productos de Enterococcus y Pediococcus resistentes al calor llenan nichos donde el daño por peletizado es agudo, pero su espectro de eficacia más estrecho limita su adopción. Los consorcios emergentes de Streptococcus y multicepa apuntan a intervenciones metabólicas o de patógenos específicos, lo que indica una segmentación continua dentro de la categoría más amplia.

Los desarrolladores están dedicando más I+D a tecnologías de administración que preserven la viabilidad durante el procesamiento. Los avances en encapsulación están ampliando el mercado potencial al cerrar la brecha entre las cepas termolábiles y las raciones peletizadas. La presión sobre los precios persiste a medida que los productos de Bacillus de tipo básico inundan el segmento de nivel bajo, lo que lleva a las marcas premium a ofrecer garantías de rendimiento respaldadas por diagnósticos en granja. Durante el horizonte de pronóstico, las formulaciones especializadas superarán en crecimiento a los productos de amplio espectro tradicionales, aunque las cepas heredadas seguirán siendo líderes en volumen debido al costo y la familiaridad regulatoria.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por animal: El dominio de las aves de corral se encuentra con el impulso de los rumiantes

Las aves de corral representaron el 50,65% del tamaño del mercado de probióticos para piensos en 2025. Las empresas integradas de pollos de engorde y gallinas ponedoras aplican probióticos desde la eclosión hasta el procesamiento, citando mejoras en las tasas de conversión alimenticia y reducciones en la carga de patógenos. La tecnología de dosificación en línea de agua permite ajustes diarios de administración sin reformular toda la ración. A pesar de la base establecida, el crecimiento se está moderando a medida que la penetración se acerca a la saturación en las integradoras de primer nivel. La categoría de rumiantes, aunque más pequeña, sigue una CAGR del 6,78% que aumentará su cuota del mercado de probióticos para piensos en 2031. Las cepas moduladoras de metano y las cápsulas estables en el rumen demuestran claras ganancias en eficiencia alimenticia, alineándose con los incentivos de sostenibilidad y los esquemas de créditos de carbono.

El consumo porcino sigue siendo resiliente; las mezclas personalizadas de Bacillus adaptadas a los perfiles de patógenos específicos del establo bajo la plataforma CERTILLUS ilustran cómo los programas de precisión fidelizan a los clientes durante ciclos de varios años. La acuicultura actualmente ocupa un nicho en términos de valor; sin embargo, la identificación por parte de la NOAA de 21.000 acres de nuevas Áreas de Oportunidad para la Acuicultura posiciona al segmento para una trayectoria de crecimiento excepcional. Los soportes estables en agua específicos para cada especie y las cepas bacterianas formadoras de biopelículas son habilitadores críticos para los sistemas de peces y camarones. De cara al futuro, la diversificación de especies y las plataformas de formulación intersegmental definirán las estrategias de crecimiento de los proveedores.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Análisis geográfico

Los estados del sureste constituyen el epicentro de la demanda de probióticos para piensos, impulsada por complejos avícolas integrados verticalmente que se extienden desde Georgia hasta las Carolinas. Las plantas de alimentos en este corredor realizaron una rápida transición hacia los probióticos tras la implementación en 2017 de la Directiva de Alimentación Veterinaria de la FDA, y para 2025, prácticamente cada nueva planta está diseñada con opciones de administración de múltiples vías que incluyen aspersión en incubadoras y administración en línea de agua. Los costos unitarios disminuyen a medida que mejoran las economías de escala, lo que ancla el liderazgo de la región. Mientras tanto, el cinturón lechero y porcino del Medio Oeste es la geografía de mayor crecimiento, a medida que los sistemas de alimentación de precisión se expanden por Wisconsin, Minnesota e Iowa. Los operadores integran software de raciones basado en la nube que ajusta con precisión la dosificación de probióticos, con adoptantes tempranos que registran mejoras en la conversión alimenticia que justifican el gasto incremental.

Los corrales de engorde del oeste en Colorado, Kansas y California agregan demanda de mezclas de Bacillus y levaduras dirigidas a la estabilización del pH ruminal durante el período de finalización. Los estrictos mandatos de reducción de metano de California catalizan el interés en cepas de bajas emisiones, y los incentivos de sostenibilidad del estado pueden compensar las primas de costo del producto. En el frente de la acuicultura, los estados de la Costa del Golfo aprovechan las zonas de acuicultura marina recientemente designadas por la NOAA, donde los piensos de incubadora mejorados con probióticos apoyan la supervivencia de alevines en jaulas marinas de alta mar. El noroeste del Pacífico hace énfasis en las aplicaciones para salmónidos, aunque las regulaciones sobre probióticos marinos siguen siendo más estrictas que las equivalentes terrestres.

La dispersión regional también refleja variaciones en los sistemas estatales de revisión de etiquetas de piensos supervisados por la Asociación de Funcionarios Americanos de Control de Alimentos para Animales. Texas y Missouri cuentan con portales de envío electrónico simplificados que reducen los días de aprobación, mientras que algunos estados del noreste aún dependen de la revisión manual de documentos. La variación en la aplicación moldea los plazos de comercialización de los proveedores e impulsa la especialización regional entre los distribuidores. En general, la regulación específica por geografía, la combinación de ganado y la infraestructura orientan colectivamente las curvas de adopción dentro del mercado de probióticos para piensos más amplio.

Panorama competitivo

Los cinco principales proveedores capturaron una cuota modesta de las ventas de la industria en 2024, situando al mercado de probióticos para piensos en un estado de concentración moderada. Empresas multinacionales de nutrición como DSM-Firmenich, International Flavors and Fragrances y Kerry Group aprovechan sus redes globales de I+D y amplios repositorios de cepas para defender su presencia en el mercado. Sus modelos integrados abarcan el descubrimiento de cepas, la fermentación, la liofilización y la formulación final, lo que les otorga ventajas de costo y regulatorias. Los actores de nivel medio se diferencian a través de un enfoque de nicho; por ejemplo, la plataforma CERTILLUS de Arm and Hammer selecciona cócteles de Bacillus específicos para cada establo que reducen la prevalencia de patógenos en las operaciones porcinas.

La actividad de patentes está evolucionando desde reclamos sobre organismos individuales hacia métodos de encapsulación y administración, lo que subraya la maduración de las bibliotecas de cepas. Las alianzas con empresas emergentes de alimentación de precisión proporcionan a los actores establecidos pruebas de valor basadas en datos, lo que consolida aún más las marcas líderes. En contraste, las empresas exclusivamente de distribución tienen dificultades para competir a medida que los clientes exigen soporte técnico en granja y análisis personalizado. El espacio de la acuicultura sigue siendo menos competitivo, lo que da a los primeros participantes margen para construir lealtad de marca a medida que se expande la acuicultura offshore. La intensidad competitiva debería aumentar una vez que los procesos regulatorios para los probióticos marinos se estandaricen, lo que llevará a los actores terrestres a ampliar sus carteras.

De cara al futuro, se proyecta una consolidación a medida que las grandes empresas de nutrición adquieren empresas emergentes que poseen propiedad intelectual especializada o tecnologías avanzadas termoestables. El lastre regulatorio asociado con las aprobaciones de nuevas cepas puede moderar el ritmo de fusiones y adquisiciones. Los proveedores que puedan combinar soporte en ensayos de campo con orientación regulatoria ganarán una cuota desproporcionada, mientras que aquellos que carezcan de profundidad técnica arriesgan su marginación.

Líderes de la industria de probióticos para piensos de los Estados Unidos

DSM-Firmenich

International Flavors and Fragrances Inc. (IFF)

Kerry Group PLC

Evonik Industries AG

Cargill, Incorporated.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Agosto de 2025: Kent Nutrition Group ha lanzado ARGIS, un novedoso probiótico de cepa Bacillus para piensos de aves de corral y porcinos, desarrollado en asociación con la Estación Experimental Agrícola de Arkansas y Life Products, Inc. El probiótico es termoestable y capaz de sobrevivir a un pH bajo, lo que permite una mejor salud intestinal y una mayor eficiencia alimenticia, especialmente para los carbohidratos indigestibles de la harina de soja. Los primeros ensayos sugieren que podría reducir la dependencia de múltiples enzimas para piensos y generar ahorros de costos para los productores.

- Febrero de 2024: Arm & Hammer presentó dos nuevos productos avícolas en el evento IPPE, CERTILLUS HatchWell, destinado a reducir la mortalidad embrionaria y mejorar la tasa de nacimiento, y CERTILLUS MoveWell, diseñado para mitigar los problemas de "espalda torcida" asociados con la infección por Enterococcus. Aprovechan cepas específicas de Bacillus para fortalecer la función de barrera intestinal e inhibir las bacterias patógenas, con pruebas de campo que ya muestran beneficios en la tasa de nacimiento y la viabilidad de las aves.

Alcance del informe del mercado de probióticos para piensos de los Estados Unidos

| Bifidobacterias |

| Enterococcus |

| Lactobacilos |

| Pediococcus |

| Streptococcus |

| Otros probióticos |

| Acuicultura | Peces |

| Camarones | |

| Otras especies acuícolas | |

| Aves de corral | Pollo de engorde |

| Gallina ponedora | |

| Otras aves de corral | |

| Rumiantes | Ganado bovino de carne |

| Ganado bovino lechero | |

| Otros rumiantes | |

| Porcinos | |

| Otros animales |

| Subadditivo | Bifidobacterias | |

| Enterococcus | ||

| Lactobacilos | ||

| Pediococcus | ||

| Streptococcus | ||

| Otros probióticos | ||

| Animal | Acuicultura | Peces |

| Camarones | ||

| Otras especies acuícolas | ||

| Aves de corral | Pollo de engorde | |

| Gallina ponedora | ||

| Otras aves de corral | ||

| Rumiantes | Ganado bovino de carne | |

| Ganado bovino lechero | ||

| Otros rumiantes | ||

| Porcinos | ||

| Otros animales | ||

Definición de mercado

- FUNCIONES - Para el estudio, los aditivos para piensos se consideran productos fabricados comercialmente que se utilizan para mejorar características tales como la ganancia de peso, la tasa de conversión alimenticia y la ingesta de alimentos cuando se suministran en proporciones adecuadas.

- REVENDEDORES - Las empresas dedicadas a la reventa de aditivos para piensos sin añadir valor han sido excluidas del alcance del mercado para evitar la doble contabilización.

- CONSUMIDORES FINALES - Los fabricantes de piensos compuestos se consideran los consumidores finales en el mercado estudiado. El alcance excluye a los agricultores que compran aditivos para piensos para usarlos directamente como suplementos o premezclas.

- CONSUMO INTERNO DE LAS EMPRESAS - Las empresas dedicadas a la producción de piensos compuestos, así como a la fabricación de aditivos para piensos, forman parte del estudio. Sin embargo, al estimar los tamaños del mercado, se ha excluido el consumo interno de aditivos para piensos por parte de dichas empresas.

| Palabra clave | Definición |

|---|---|

| Aditivos para piensos | Los aditivos para piensos son productos utilizados en la nutrición animal con el propósito de mejorar la calidad de los piensos y la calidad de los alimentos de origen animal, o de mejorar el rendimiento y la salud de los animales. |

| Probióticos | Los probióticos son microorganismos introducidos en el organismo por sus propiedades beneficiosas. (Mantienen o restauran las bacterias beneficiosas del intestino). |

| Antibióticos | Un antibiótico es un fármaco que se utiliza específicamente para inhibir el crecimiento de bacterias. |

| Prebióticos | Un ingrediente alimentario no digerible que promueve el crecimiento de microorganismos beneficiosos en los intestinos. |

| Antioxidantes | Los antioxidantes son compuestos que inhiben la oxidación, una reacción química que produce radicales libres. |

| Fitogénicos | Los fitogénicos son un grupo de promotores de crecimiento naturales y no antibióticos derivados de hierbas, especias, aceites esenciales y oleorresinas. |

| Vitaminas | Las vitaminas son compuestos orgánicos que se requieren para el crecimiento normal y el mantenimiento del organismo. |

| Metabolismo | Un proceso químico que ocurre dentro de un organismo vivo para mantener la vida. |

| Aminoácidos | Los aminoácidos son los componentes básicos de las proteínas y desempeñan un papel importante en las vías metabólicas. |

| Enzimas | Una enzima es una sustancia que actúa como catalizador para llevar a cabo una reacción bioquímica específica. |

| Resistencia antimicrobiana | La capacidad de un microorganismo para resistir los efectos de un agente antimicrobiano. |

| Antimicrobiano | Destruye o inhibe el crecimiento de microorganismos. |

| Equilibrio osmótico | Es un proceso de mantenimiento del equilibrio de sal y agua a través de las membranas en los fluidos corporales. |

| Bacteriocina | Las bacteriocinas son toxinas producidas por bacterias para inhibir el crecimiento de cepas bacterianas similares o estrechamente relacionadas. |

| Biohidrogenación | Es un proceso que ocurre en el rumen de un animal en el que las bacterias convierten los ácidos grasos insaturados (AGI) en ácidos grasos saturados (AGS). |

| Rancidez oxidativa | Es una reacción de los ácidos grasos con el oxígeno, que generalmente provoca olores desagradables en los animales. Para prevenirla, se añaden antioxidantes. |

| Micotoxicosis | Cualquier condición o enfermedad causada por toxinas fúngicas, principalmente debido a la contaminación de los piensos animales con micotoxinas. |

| Micotoxinas | Las micotoxinas son compuestos tóxicos producidos naturalmente por ciertos tipos de mohos (hongos). |

| Probióticos para piensos | Suplementos microbianos para piensos que afectan positivamente el equilibrio microbiano gastrointestinal. |

| Levadura probiótica | Levaduras para piensos (hongos unicelulares) y otros hongos utilizados como probióticos. |

| Enzimas para piensos | Se utilizan para complementar las enzimas digestivas en el estómago de un animal para descomponer los alimentos. Las enzimas también garantizan que se mejore la producción de carne y huevos. |

| Desintoxicantes de micotoxinas | Se utilizan para prevenir el crecimiento fúngico y detener la absorción de cualquier moho nocivo en el intestino y la sangre. |

| Antibióticos para piensos | Se utilizan tanto para la prevención y el tratamiento de enfermedades como para el crecimiento y el desarrollo rápidos. |

| Antioxidantes para piensos | Se utilizan para proteger el deterioro de otros nutrientes del pienso, como grasas, vitaminas, pigmentos y agentes aromatizantes, proporcionando así seguridad nutricional a los animales. |

| Fitogénicos para piensos | Los fitogénicos son sustancias naturales añadidas a los piensos para el ganado con el fin de promover el crecimiento, ayudar en la digestión y actuar como agentes antimicrobianos. |

| Vitaminas para piensos | Se utilizan para mantener la función fisiológica normal y el crecimiento y desarrollo normales de los animales. |

| Aromatizantes y edulcorantes para piensos | Estos aromatizantes y edulcorantes ayudan a enmascarar sabores y olores durante los cambios en aditivos o medicamentos y los hacen ideales para dietas animales en transición. |

| Acidificantes para piensos | Los acidificantes para piensos animales son ácidos orgánicos incorporados al pienso con fines nutricionales o de conservación. Los acidificantes mejoran la digestión y el equilibrio microbiológico en los tractos alimentario y digestivo del ganado. |

| Minerales para piensos | Los minerales para piensos desempeñan un papel importante en los requisitos dietéticos regulares de los piensos animales. |

| Aglutinantes para piensos | Los aglutinantes para piensos son agentes ligantes utilizados en la fabricación de productos seguros para la alimentación animal. Mejoran el sabor de los alimentos y prolongan el período de almacenamiento del pienso. |

| Términos clave | Abreviatura |

| LSDV | Virus de la dermatosis nodular contagiosa |

| ASF | Fiebre Porcina Africana |

| GPA | Antibióticos promotores del crecimiento |

| NSP | Polisacáridos no amiláceos |

| PUFA | Ácido graso poliinsaturado |

| Afs | Aflatoxinas |

| AGP | Promotores de crecimiento antibióticos |

| FAO | La Organización de las Naciones Unidas para la Alimentación y la Agricultura |

| USDA | El Departamento de Agricultura de los Estados Unidos |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: IDENTIFICAR VARIABLES CLAVE: Con el fin de construir una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se prueban frente a los datos históricos de mercado disponibles. Mediante un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un modelo de mercado: Las estimaciones del tamaño del mercado para los años de pronóstico son en términos nominales. La inflación no forma parte de los precios, y el precio de venta promedio (PVP) se mantiene constante durante todo el período de pronóstico.

- Paso 3: Validar y finalizar: En este importante paso, todos los datos de mercado, variables y evaluaciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la investigación: Informes sindicados, consultorías personalizadas, bases de datos y plataformas de suscripción