Tamaño y Participación del Mercado de Iluminación de Emergencia de los Estados Unidos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

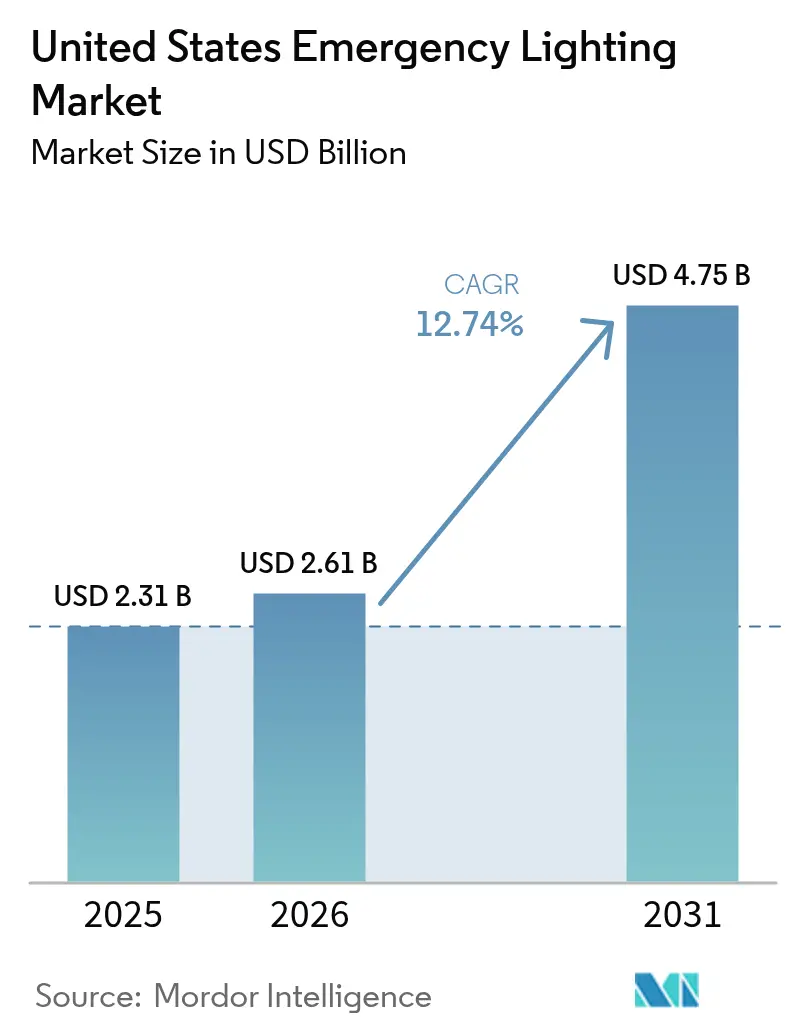

| Tamaño del mercado en el año base (2025) | 2.31 Mil millones de dólares |

| Tamaño del Mercado (2026) | 2.61 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.75 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 12.74% CAGR |

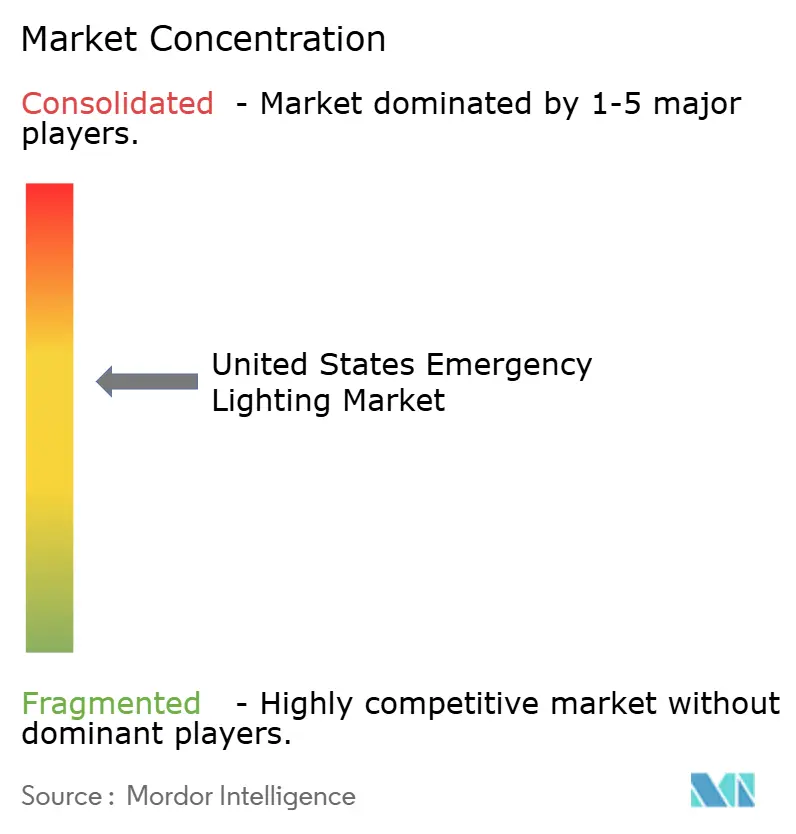

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Iluminación de Emergencia de los Estados Unidos por Mordor Intelligence

El tamaño del mercado de iluminación de emergencia de los Estados Unidos fue valorado en USD 2.310 millones en 2025 y se estima que crecerá desde USD 2.610 millones en 2026 hasta alcanzar USD 4.750 millones en 2031, a una CAGR del 12,74% durante el período de pronóstico (2026-2031). El crecimiento sostenido está anclado en la Ley de Inversión en Infraestructura y Empleos (IIJA), la continua caída de precios de los LED, la norma UL 924 revisada y una aplicación más estricta de la NFPA 70/101, que en conjunto aceleran la actividad de modernización en instalaciones comerciales, sanitarias y de transporte. Los fondos federales comprometidos bajo la IIJA alcanzaron USD 279.000 millones en abril de 2025, generando un flujo constante de licitaciones para paquetes de iluminación conformes con la normativa. Las luminarias LED ahora superan los 180 lm/W, mientras que las baterías de litio-hierro-fosfato (LiFePO4) prolongan la vida útil del servicio, reduciendo el costo total de propiedad y reforzando el rápido alejamiento de los sistemas fluorescentes. En paralelo, plataformas preparadas para IoT como nLight AIR simplifican las pruebas de cumplimiento mediante autodiagnósticos inalámbricos, reduciendo las horas de mano de obra y las necesidades de cableado. La concentración moderada del mercado permite a los actores establecidos profundizar su participación mediante adquisiciones y ofertas de edificios inteligentes que integran luminarias de emergencia en ecosistemas más amplios de gestión energética.

Conclusiones Clave del Informe

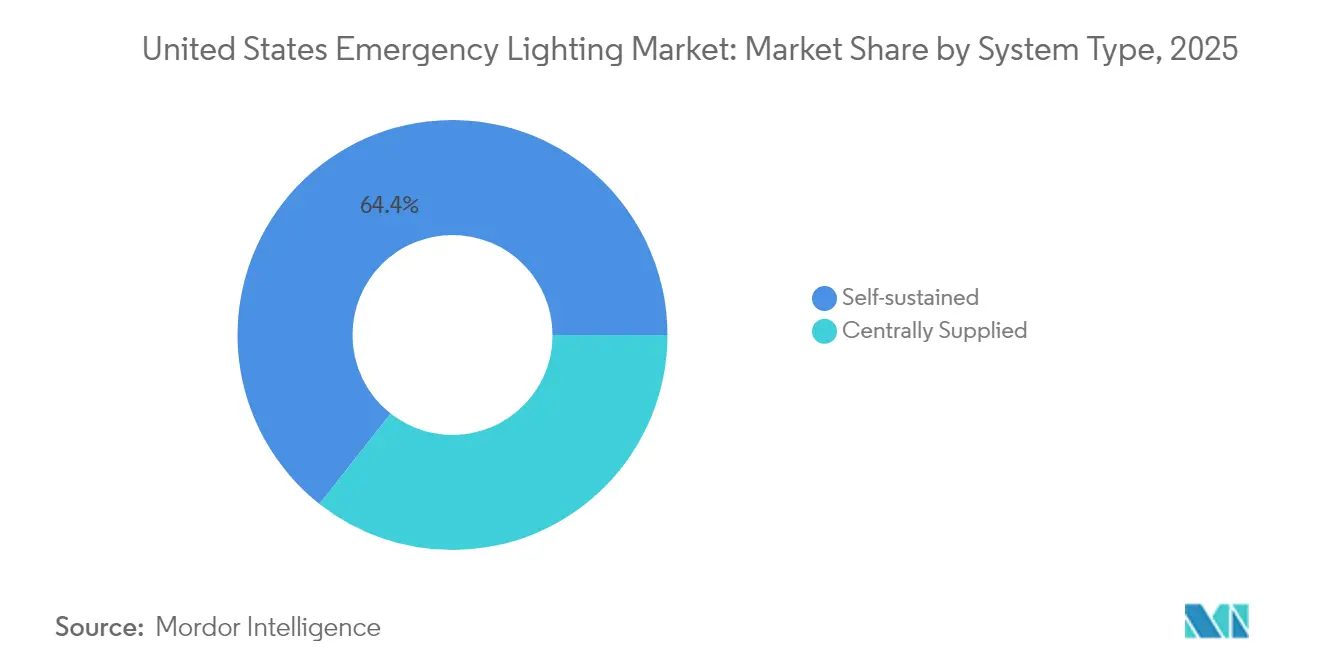

- Por tipo de sistema, los productos autónomos representaron el 64,38% de la participación del mercado de iluminación de emergencia de los Estados Unidos en 2025 y se expandirán con mayor rapidez a una CAGR del 13,92% hasta 2031.

- Por fuente de luz, los LED lideraron con una participación de ingresos del 78,02% en 2025, mientras que el mismo segmento proyecta una CAGR del 14,06% hasta 2031.

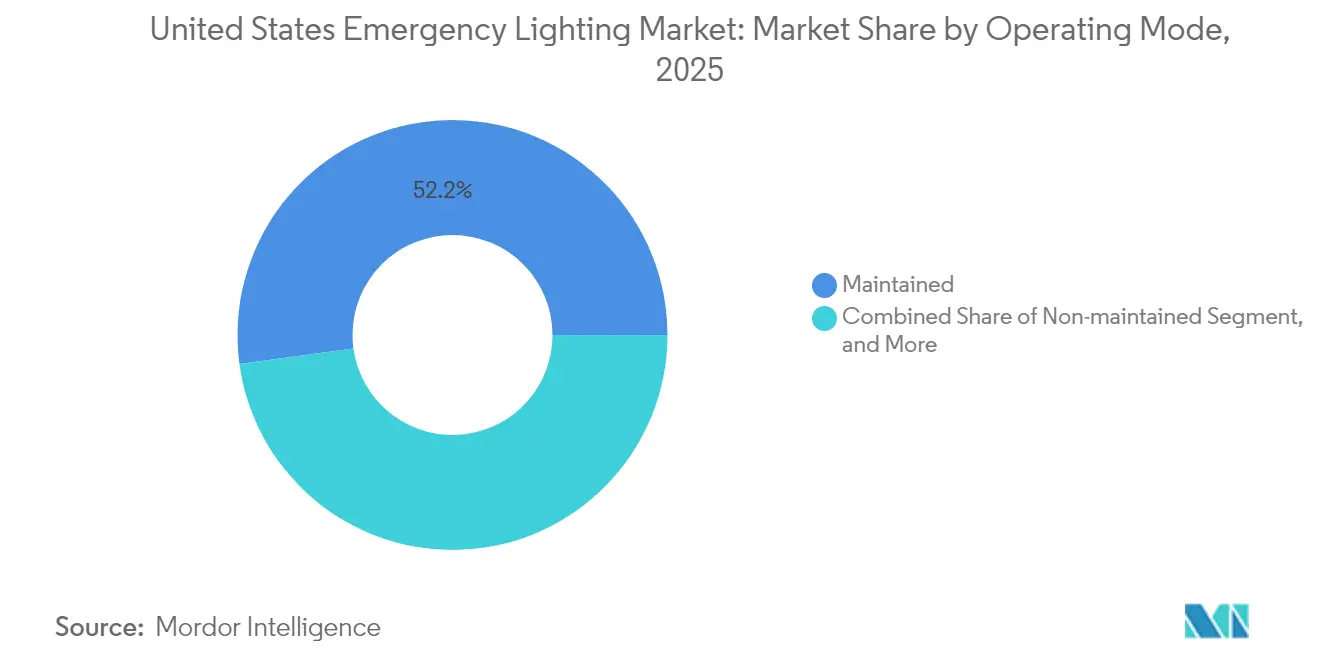

- Por modo de operación, las luminarias mantenidas representaron el 52,15% del tamaño del mercado de iluminación de emergencia de los Estados Unidos en 2025, mientras que las unidades conmutadas/multimodo están preparadas para una CAGR del 15,33% durante el período de pronóstico.

- Por usuario final, las instalaciones comerciales contribuyeron con el 40,70% de los ingresos en 2025; los recintos de infraestructura pública y transporte representan el grupo de usuarios de más rápido crecimiento con una CAGR del 14,98% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Iluminación de Emergencia de los Estados Unidos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente eficacia de los LED y caída de precios | +2.80% | A nivel nacional, más pronunciado en sectores comercial y sanitario | Corto plazo (≤ 2 años) |

| Presión de cumplimiento estricto de la NFPA 70/101 y la OSHA | +3.20% | Edificios de alta ocupación a nivel nacional | Mediano plazo (2-4 años) |

| Auge de las modernizaciones de edificios inteligentes (integración de IoT) | +2.10% | Noreste urbano y Costa Oeste | Mediano plazo (2-4 años) |

| Financiamiento federal para modernización de infraestructura (IIJA) | +2.90% | Todos los estados, con foco en centros de transporte | Largo plazo (≥ 4 años) |

| Mandatos de resiliencia climática ante eventos meteorológicos severos | +1.70% | Regiones costeras y propensas a tornados | Largo plazo (≥ 4 años) |

| Objetivos corporativos de descarbonización ESG | +1.40% | Sedes de empresas Fortune 500 | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La Creciente Eficacia de los LED y la Caída de Precios Impulsan la Transformación del Mercado

Las luminarias de emergencia LED de nueva generación ahora superan los 180 lm/W, lo que permite a los propietarios de instalaciones reducir el consumo energético hasta en un 82% tras las modernizaciones. McLaren Health Care reemplazó 25.000 unidades en 11 hospitales y redujo los costos anuales de servicios públicos en USD 1,6 millones, confirmando períodos de recuperación de la inversión favorables a pesar de las actualizaciones de baterías impulsadas por la normativa.[1]Orion Lighting, "Casos de Estudio de Iluminación LED – Colby Metal," orionlighting.com La caída en los costos de los diodos comprime los precios de las luminarias, empujando al mercado de iluminación de emergencia de los Estados Unidos hacia una mayor paridad de precios con los sistemas fluorescentes establecidos. La alta eficacia reduce los requisitos de dimensionamiento de las baterías, recortando aún más el gasto inicial. Como resultado, se espera que la penetración de los LED supere el 90% de las nuevas instalaciones antes de 2027. El liderazgo tecnológico fortalece el poder de negociación de los proveedores al tiempo que amplía la adopción en proyectos educativos y municipales sensibles al presupuesto.

El Estricto Cumplimiento de la NFPA 70/101 y la OSHA Remodela los Estándares de Instalación

La última edición de la NFPA 101 exige una iluminancia mínima de 1 fc en las vías de evacuación y una duración de respaldo de 90 minutos, lo que obliga a los administradores de instalaciones a reemplazar las luminarias no conformes durante las remodelaciones. La norma UL 924 (mayo de 2022) ahora requiere que las luminarias detecten la presencia de energía normal; las ofertas de malla inalámbrica como nLight AIR satisfacen este requisito sin cableado de control adicional.[2]nLight Acuity Brands, "Soluciones de Emergencia UL 924," nlight.acuitybrands.com Los distritos escolares que aprovechan modelos de contrato de rendimiento, como West Mifflin, anticipan USD 9,9 millones en ahorros a lo largo de 15 años al superar los niveles base de la normativa. Las autopruebas mensuales consistentes y los informes anuales de descarga generados por los controladores inteligentes eliminan el registro manual, facilitando las auditorías de la OSHA. La mayor aplicación de la normativa impulsa los ciclos de reemplazo y consolida las características de cumplimiento como requisitos básicos en las especificaciones de licitación en todo el mercado de iluminación de emergencia de los Estados Unidos.

El Auge de las Modernizaciones de Edificios Inteligentes Acelera la Integración de IoT

Los aeropuertos, hospitales y oficinas de Clase A demandan cada vez más redes de emergencia monitoreadas de forma centralizada. El centro de alquiler de automóviles del aeropuerto O'Hare vinculó 7.000 luminarias LED a un panel de control de todo el campus para mantenimiento predictivo y beneficios de aprovechamiento de la luz natural. Los nodos de malla Bluetooth permiten actualizaciones de firmware de forma remota, reduciendo los desplazamientos de técnicos y la varianza en las horas de funcionamiento que anteriormente anulaban las garantías de las baterías. Los directivos de instalaciones tratan las luminarias como puntos de datos que alimentan los paneles de intensidad de carbono para los informes ESG. La convergencia de seguridad y análisis amplía el valor direccionable para los proveedores que agrupan iluminación, controles y software, reforzando el impulso de crecimiento dentro del mercado de iluminación de emergencia de los Estados Unidos.

El Financiamiento Federal para la Modernización de Infraestructura Crea Oportunidades de Mercado sin Precedentes

La autoridad presupuestaria de USD 432.100 millones de la IIJA destina miles de millones para proyectos ferroviarios, aeroportuarios y de alumbrado público, sosteniendo una cartera de pedidos a largo plazo para luminarias de grado de especificación.[3]Departamento de Transporte de los EE. UU., "Estado del Financiamiento de la Ley de Inversión en Infraestructura y Empleos," transportation.gov La modernización de Memphis por USD 47 millones realizada por Ameresco convirtió 77.000 luminarias viales, logrando ahorros anuales de 37 millones de kWh y validando la economía a gran escala. Las mejoras en las pistas del Aeropuerto Internacional de Daytona Beach, completadas en mayo de 2025, subrayan los plazos de adopción acelerados para los activos de aviación de misión crítica. Las normas de Compra en América fomentan inversiones en ensamblaje localizado, promoviendo la resiliencia de la cadena de suministro y apoyando los objetivos de valor agregado doméstico del mercado de iluminación de emergencia de los Estados Unidos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo inicial de los sistemas conformes con la normativa | −1.8% | Instalaciones comerciales pequeñas y centros de educación primaria y secundaria | Corto plazo (≤ 2 años) |

| Competencia de micro-UPS distribuidos e iluminación PoE | −1.2% | Núcleos urbanos con alta densidad de fibra óptica | Mediano plazo (2-4 años) |

| Volatilidad en el suministro de baterías de litio | −1.5% | A nivel nacional | Corto plazo (≤ 2 años) |

| Brecha de habilidades en instalación de baja tensión | −0.9% | Condados rurales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

El Alto Costo Inicial de los Sistemas Conformes con la Normativa Limita la Adopción

Los controladores de autoprueba avanzados, los paquetes LiFePO4 y las radios inalámbricas elevan el costo de los materiales hasta un 40% en comparación con las unidades fluorescentes convencionales, extendiendo los períodos de recuperación de la inversión para los propietarios con restricciones de liquidez. Los minoristas más pequeños y los colegios comunitarios a menudo posponen las modernizaciones a pesar de los incentivos energéticos, lo que ralentiza el volumen total direccionable en segmentos que en conjunto representan más de un tercio del parque de edificios. No obstante, a medida que los costos de los componentes LED retroceden y las empresas de servicios públicos amplían los incentivos prescriptivos, se prevé que las barreras de costo se suavicen, permitiendo que la demanda latente migre hacia el mercado activo de iluminación de emergencia de los Estados Unidos.

La Volatilidad en el Suministro de Baterías de Litio Amenaza la Previsibilidad de Costos

El carbonato de litio promedió USD 9.271 por tonelada métrica a principios de 2025; cualquier nuevo repunte de precios podría inflar los costos de las luminarias, ya que las baterías contribuyen hasta un 25% del precio unitario. El riesgo geopolítico en el procesamiento de materias primas y una base de fabricación de celdas en los EE. UU. aún incipiente generan incertidumbre en los plazos de entrega, obligando a los contratistas a mantener inventarios de seguridad más elevados y erosionando los márgenes en las licitaciones de precio fijo. Los fabricantes de equipos originales que diversifican las fuentes de celdas o abren líneas regionales de ensamblaje de paquetes aislarán los plazos de los proyectos y preservarán su participación en la industria de iluminación de emergencia de los Estados Unidos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Sistema: Los Diseños Autónomos Extienden su Liderazgo

Las unidades autónomas dominaron con una participación del 64,38% en el mercado de iluminación de emergencia de los Estados Unidos en 2025 y se proyecta que se expandan a una CAGR del 13,92% hasta 2031, lo que subraya su facilidad de instalación y resiliencia frente a fallos en un único punto. Las baterías distribuidas integradas en cada luminaria simplifican las modernizaciones descentralizadas en oficinas, hospitales y estaciones ferroviarias, eliminando la necesidad de salas de baterías dedicadas. Los sistemas de suministro centralizado mantienen su posición en proyectos sanitarios de grandes campus donde la monitorización unificada facilita las pruebas trimestrales, pero su costoso cableado limita la nueva adopción.

La tendencia hacia la inteligencia distribuida se alinea con la digitalización más amplia del sector inmobiliario comercial, posicionando las luminarias autónomas como columna vertebral de las redes de sensores de todo el edificio. Los análisis de borde dentro de cada luminaria permiten diagnósticos localizados, comprimiendo el tiempo medio de reparación y mejorando los informes de cumplimiento, que son fundamentales para mantener las certificaciones NFPA y OSHA en todo el mercado de iluminación de emergencia de los Estados Unidos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Fuente de Luz: Los LED Consolidan su Supremacía en el Mercado

Los LED representaron el 78,02% de los envíos de 2025 y seguirán siendo la fuente de luz de más rápido crecimiento con una CAGR del 14,06%, lo que refleja su eficacia superior, capacidad de encendido instantáneo y vida útil de 50.000 horas. El tamaño del mercado de iluminación de emergencia de los Estados Unidos asociado a las luminarias LED está destinado a superar los reemplazos fluorescentes por un factor de cuatro durante el horizonte de pronóstico, a medida que los responsables de compras buscan ahorros energéticos de dos dígitos y menores presupuestos de mantenimiento. Los clientes industriales señalan que las llamadas de mantenimiento se redujeron en un 60% tras cambiar de paquetes de baterías basados en T8 a salidas de emergencia LED de uso específico.

La caída en los precios de los componentes está reduciendo la prima de los LED, lo que permite recuperaciones rápidas de la inversión incluso en proyectos municipales sensibles al precio. Las opciones fluorescentes y halógenas persisten principalmente en aplicaciones de nicho, pero su participación unitaria combinada probablemente caerá por debajo del 5% antes de 2028, confirmando a los LED como el estándar de facto en todo el mercado de iluminación de emergencia de los Estados Unidos.

Por Modo de Operación: Las Luminarias Mantenidas Mantienen la Mayoría mientras el Multimodo Crece con Fuerza

Las luminarias mantenidas representaron el 52,15% del tamaño del mercado de iluminación de emergencia de los Estados Unidos en 2025, gracias a su funcionalidad de doble uso que también sirve como iluminación de pasillos bajo energía normal. Los administradores de instalaciones valoran la eliminación de luminarias redundantes, lo que libera espacio en el techo para sensores y mejora la estética en edificios con certificación LEED.

Sin embargo, las unidades conmutadas o multimodo están en camino de registrar una CAGR del 15,33%, impulsadas por modernizaciones de edificios inteligentes que aprovechan los datos de ocupación para atenuar la iluminación durante los períodos de bajo tráfico, manteniendo al mismo tiempo la preparación para emergencias. La integración con software de control de iluminación admite programaciones sofisticadas y paneles de energía, lo que resuena con los compradores corporativos impulsados por criterios ESG. Las unidades no mantenidas continúan sirviendo a las áreas de evacuación de bajo uso, pero enfrentan un crecimiento moderado a medida que los propietarios se inclinan por luminarias que ofrecen utilidad cotidiana dentro del dinámico mercado de iluminación de emergencia de los Estados Unidos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: El Sector Comercial Lidera; Los Centros de Transporte se Aceleran

El sector inmobiliario comercial contribuyó con el 40,70% de los ingresos de 2025, lo que refleja ciclos constantes de mejora para inquilinos y renovaciones de espacios de trabajo posteriores a la pandemia. Las modernizaciones agrupan cada vez más la iluminación de emergencia con actualizaciones de climatización y seguridad para obtener certificaciones ESG integrales y cumplir con los estándares WELL Building.

Los recintos de transporte e infraestructura pública exhibirán la CAGR más alta del 14,98% a medida que los fondos de la IIJA aceleran la modernización de aeropuertos y metros. El Aeropuerto Internacional de Daytona Beach completó una modernización LED de pistas en 21 días en mayo de 2025, validando calendarios de instalación rápida que pueden replicarse en instalaciones similares en todo el país. Las cadenas sanitarias y las universidades continúan con importantes programas de modernización impulsados por ahorros en mantenimiento y objetivos de resiliencia, manteniendo un sólido flujo de proyectos en todo el mercado de iluminación de emergencia de los Estados Unidos.

Análisis Geográfico

California, Texas, Nueva York, Florida e Illinois atraen colectivamente la mayor parte de las subvenciones de la IIJA, impulsando una demanda concentrada en los estados costeros y los corredores de carga. Solo California aprobó USD 830 millones para transporte en diciembre de 2024, una parte que incluye iluminación de evacuación de emergencia para puentes e intercambios viales. Estas asignaciones garantizan un flujo constante de pedidos para los fabricantes de equipos originales con referencias conformes con las normas de Compra en América, reforzando el mercado de iluminación de emergencia de los Estados Unidos en las regiones de alta densidad de población.

El Medio Oeste se beneficia de la construcción de parques logísticos y los códigos de construcción resistentes a tornados que elevan las especificaciones de duración de las baterías por encima de los mínimos nacionales. El contrato de alumbrado vial de USD 0,52 millones del Departamento de Transporte de Illinois en 2025 ejemplifica la ola de programas de mantenimiento centrados en LED más allá de las metrópolis costeras. Los distritos rurales luchan con la escasez de electricistas certificados, pero las subvenciones federales de asistencia técnica están comenzando a compensar la brecha de habilidades, desbloqueando gradualmente la demanda latente en el mercado de iluminación de emergencia de los Estados Unidos en su conjunto.

Los centros urbanos del Noreste y el Noroeste del Pacífico lideran los proyectos piloto de edificios inteligentes, desplegando redes de emergencia de malla Bluetooth que se complementan con las leyes de divulgación de intensidad de carbono. Las ordenanzas de referencia en la ciudad de Nueva York y Seattle sientan las bases para implementaciones a nivel estatal, posicionando estos mercados como indicadores adelantados de especificaciones con alto contenido de controles que se difundirán a nivel nacional antes de finales de la década.

Panorama Competitivo

Acuity Brands, Eaton y Hubbell capturaron conjuntamente una participación mayoritaria en el valor de los envíos en 2024, lo que indica una concentración moderada dentro del mercado de iluminación de emergencia de los Estados Unidos. Acuity mejoró el beneficio operativo en un 16,9% en el ejercicio fiscal 2024 mediante la reorientación de su cartera y nuevas adquisiciones centradas en software. El segmento Electrical Americas de Eaton amplió su cartera de pedidos un 29% interanual, aprovechando el gasto en infraestructura para escalar las luminarias integradas con UPS. Hubbell desinvirtió su división residencial Progress Lighting para agudizar su enfoque en luminarias de grado de especificación y para áreas peligrosas, un segmento que requiere ingeniería especializada y ofrece márgenes más elevados.

Los planes estratégicos enfatizan la integración de IoT, el cumplimiento de la norma UL 924 y el ensamblaje localizado de baterías. La adquisición de Q-SYS por parte de Acuity en enero de 2025 (USD 1.100 millones) añade activos de control audiovisual que pueden alimentar capas de notificación masiva sobre la iluminación de evacuación de emergencia, ampliando la propuesta de valor para los clientes de campus. Eaton apuesta por las asociaciones de baterías de litio para cubrir la volatilidad del suministro, mientras que Hubbell amplía las herramientas de puesta en servicio inalámbrica para reducir la mano de obra en obra en regiones con escasez de trabajadores. Los competidores de nivel medio buscan participación mediante químicas LiFePO4 diferenciadas que prometen 2.000 ciclos de vida, pero las economías de escala aún favorecen a los actores establecidos, manteniendo la estructura moderadamente consolidada del mercado de iluminación de emergencia de los Estados Unidos.

Los nuevos actores disruptivos agrupan controladores de Alimentación a través de Ethernet (PoE) con paneles de control en la nube, ofreciendo redes unificadas de baja tensión que fusionan datos, energía y control. Aunque su participación sigue siendo pequeña, estos nuevos participantes presionan a los actores establecidos para que aceleren el lanzamiento de software, impulsando la madurez digital en todo el mercado de iluminación de emergencia de los Estados Unidos.

Líderes de la Industria de Iluminación de Emergencia de los Estados Unidos

Acuity Brands Inc.

Eaton Corporation plc

ABB Ltd

Hubbell Incorporated

Signify N.V.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: El Aeropuerto Internacional de Daytona Beach completó una conversión LED de pistas en 21 días, reduciendo el tiempo de inactividad por mantenimiento y mejorando la visibilidad de los pilotos. Estrategia: presentar una plantilla de despliegue rápido adaptable a las modernizaciones de aeropuertos financiadas por la Administración Federal de Aviación (FAA).

- Abril de 2025: El Departamento de Transporte de los EE. UU. confirmó USD 279.000 millones de fondos de la IIJA comprometidos, manteniendo la visibilidad del gasto de capital para los fabricantes de luminarias hasta mediados de la década. Estrategia: proporcionar un entorno de demanda predecible que fomente la expansión de la capacidad.

- Febrero de 2025: El Distrito Escolar de West Mifflin proyectó ahorros de USD 9,9 millones a lo largo de 15 años mediante una modernización integral de iluminación de emergencia. Estrategia: validar la contratación de rendimiento energético en el sector educativo.

- Enero de 2025: Acuity Brands adquirió Q-SYS por USD 1.100 millones para integrar capacidades de audio, video y control en su plataforma de espacios inteligentes, habilitando la notificación de emergencia integrada y el control de iluminación. Estrategia: ampliar los ingresos recurrentes por software y la venta cruzada en campus empresariales.

Alcance del Informe del Mercado de Iluminación de Emergencia de los Estados Unidos

Alcance para la iluminación de emergencia: Los ingresos incluyen lámparas de emergencia, luminarias (LED/fluorescentes) y accesorios de iluminación, como paquetes de alimentación, sistemas de monitorización, módulos de detección e interruptores de prueba de iluminación. Los diferentes productos incluyen iluminación de escape (iluminación de señalización y iluminación antipanico) e iluminación de reserva (iluminación para tareas de alto riesgo). El estudio también incluye cobertura sobre los principales dominios de usuarios finales de la iluminación de emergencia y geografías.

| Autónomo |

| Suministro Centralizado |

| LED |

| Fluorescente |

| Otros (Halógeno, Incandescente, etc.) |

| Mantenido |

| No Mantenido |

| Conmutado/Multimodo |

| Comercial |

| Industrial |

| Instalaciones Educativas |

| Instalaciones Sanitarias |

| Infraestructura Pública y Transporte |

| Otros (Residencial, Hostelería, etc.) |

| Por Tipo de Sistema | Autónomo |

| Suministro Centralizado | |

| Por Fuente de Luz | LED |

| Fluorescente | |

| Otros (Halógeno, Incandescente, etc.) | |

| Por Modo de Operación | Mantenido |

| No Mantenido | |

| Conmutado/Multimodo | |

| Por Usuario Final | Comercial |

| Industrial | |

| Instalaciones Educativas | |

| Instalaciones Sanitarias | |

| Infraestructura Pública y Transporte | |

| Otros (Residencial, Hostelería, etc.) |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de iluminación de emergencia de los Estados Unidos?

El mercado fue valorado en USD 2.610 millones en 2026 y se proyecta que alcance USD 4.750 millones en 2031.

¿Qué tipo de sistema lidera las instalaciones en los EE. UU.?

Las luminarias autónomas representaron el 64,38% de la participación en 2025, gracias a su cableado simplificado y la redundancia distribuida de baterías.

¿Cómo influirá el gasto de la IIJA en la demanda?

La IIJA ya ha comprometido USD 279.000 millones, financiando grandes proyectos de transporte y aeropuertos que sostendrán una demanda de luminarias de dos dígitos hasta 2031.

¿Por qué las baterías LiFePO4 están ganando terreno?

Ofrecen mayor vida útil de ciclos y menor mantenimiento, alineándose con los mandatos de respaldo de 90 minutos de la NFPA sin necesidad de reemplazos frecuentes.

¿Qué segmento de usuario final crece más rápido?

Las instalaciones de infraestructura pública y transporte crecerán a una CAGR del 14,98% a medida que modernizan la iluminación para mejorar la seguridad y el ahorro energético.

¿Qué impulsa la adopción de la iluminación de emergencia inteligente?

Las autopruebas inalámbricas, los paneles de control centralizados y la automatización del cumplimiento reducen los costos de mano de obra y apoyan los objetivos de informes ESG.

Última actualización de la página el: