Tamaño y Participación del Mercado de Consumo de Agua en Centros de Datos de Estados Unidos

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

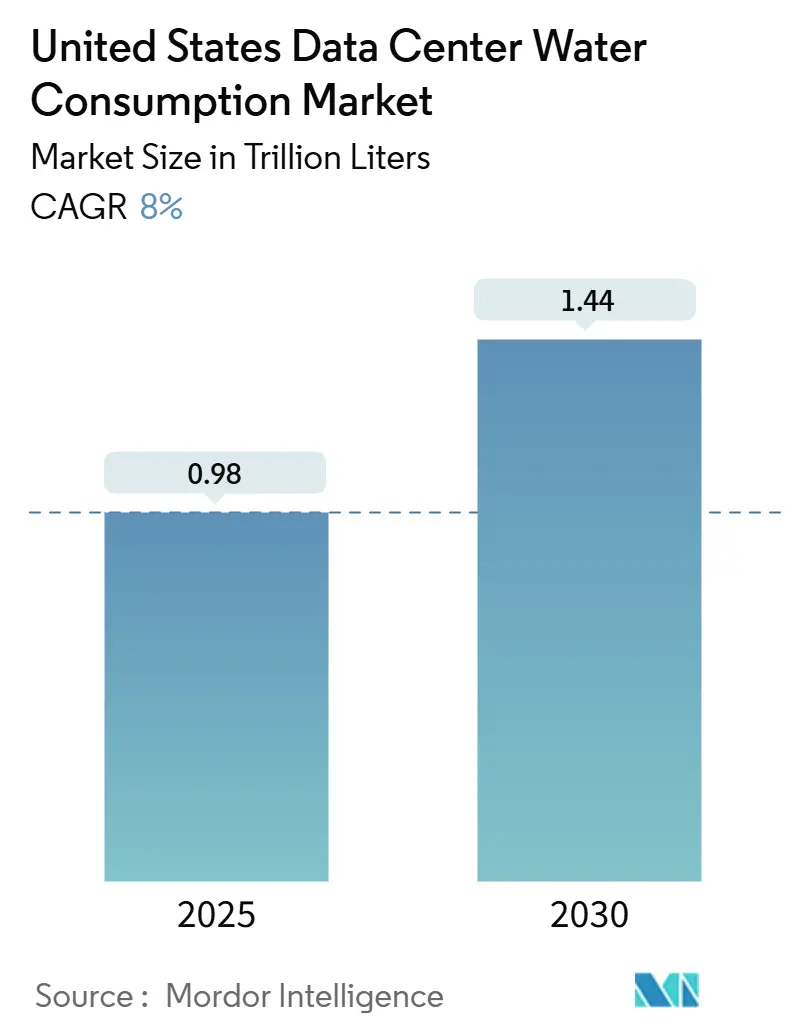

| Volumen del Mercado (2025) | 0.98 Billones de litros |

| Volumen del Mercado (2030) | 1.44 Billones de litros |

| Tasa de crecimiento (2025 - 2030) | 8.00% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Consumo de Agua en Centros de Datos de Estados Unidos por Mordor Intelligence

El tamaño del mercado de consumo de agua en centros de datos de Estados Unidos registró 0,98 billones de litros en 2025 y se proyecta que alcance 1,44 billones de litros en 2030, lo que refleja una CAGR del 8%. La aceleración en la construcción de infraestructura de inteligencia artificial, las regulaciones hídricas más estrictas y los incentivos fiscales federales están convergiendo para reformar las estrategias de enfriamiento y alentar a los operadores a adoptar fuentes de agua recuperada y no potable. El enfriamiento líquido directo al chip, que reduce la Efectividad del Uso del Agua (WUE) hasta en un 30%, está pasando de la fase piloto a la implementación generalizada, brindando a los adoptantes tempranos ventajas en costos y selección de sitios. Al mismo tiempo, los compromisos de los grandes proveedores de nube de ser positivos en agua para 2030 están convirtiendo el aprovisionamiento hídrico en una prioridad a nivel directivo, mientras que el aumento de las tarifas municipales intensifica la búsqueda de sistemas de circuito cerrado. Como resultado, el mercado de consumo de agua en centros de datos de Estados Unidos está transitando de una competencia basada en costos a una basada en gestión responsable, una inflexión que influirá en las ubicaciones de los sitios, las asociaciones con proveedores y las hojas de ruta tecnológicas durante la próxima década.

Conclusiones Clave del Informe

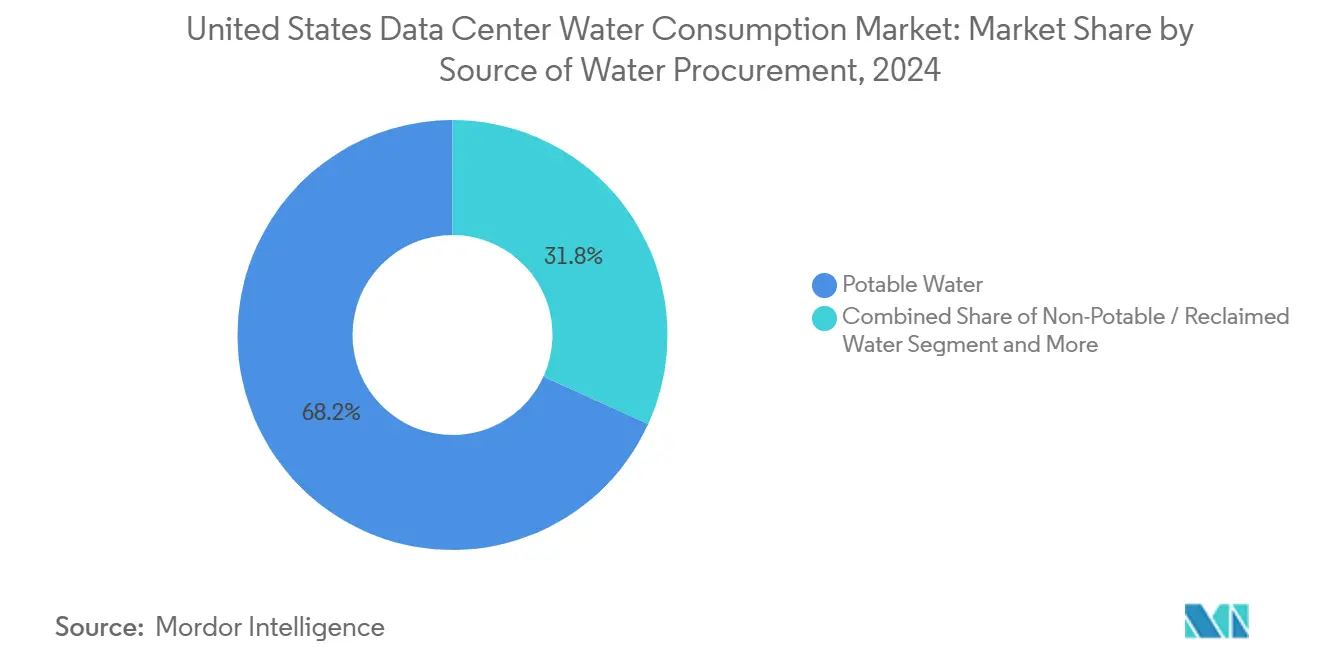

- Por fuente de aprovisionamiento de agua, los suministros potables representaron el 68,2% de la participación del mercado de consumo de agua en centros de datos de Estados Unidos en 2024, mientras que se proyecta que las fuentes no potables y recuperadas avancen a una CAGR del 9,3% hasta 2030.

- Por tipo de centro de datos, los proveedores de servicios en la nube controlaron una participación del 46,7% del tamaño del mercado de consumo de agua en centros de datos de Estados Unidos en 2024; se espera que las instalaciones de borde y micro-colocación se expandan a una CAGR del 10,7% hasta 2030.

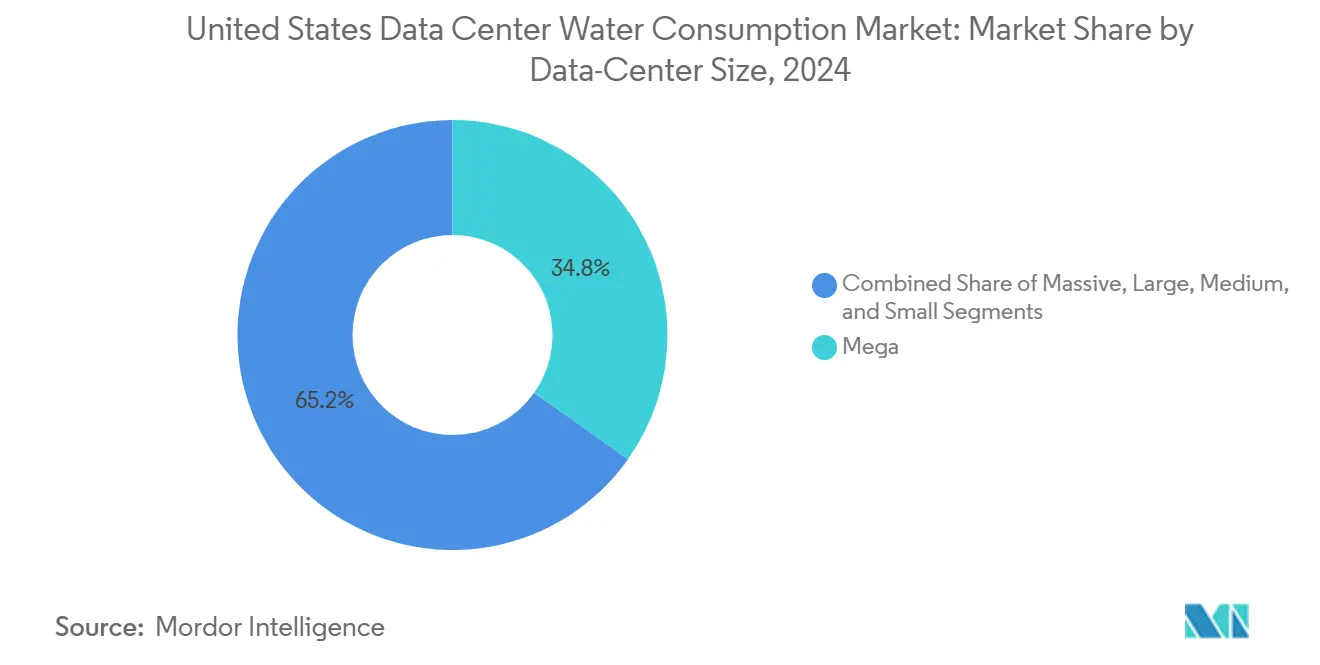

- Por tamaño de centro de datos, las instalaciones de escala mega representaron una participación del 34,8% del tamaño del mercado de consumo de agua en centros de datos de Estados Unidos en 2024, mientras que se espera que las implementaciones de escala masiva exhiban una CAGR del 10,1% entre 2025 y 2030.

Tendencias e Información del Mercado de Consumo de Agua en Centros de Datos de Estados Unidos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Explosión de cargas de trabajo de IA/ML que aceleran la construcción de infraestructura a hiperescala | +2.1% | Global, concentrado en las regiones Oeste y Sur | Mediano plazo (2-4 años) |

| Incentivos fiscales federales para infraestructura de agua recuperada | +1.3% | Nacional, con ganancias tempranas en California, Texas y Virginia | Corto plazo (≤ 2 años) |

| Compromisos de los grandes proveedores de nube de ser "positivos en agua" que intensifican el aprovisionamiento de agua no potable | +1.8% | Global, con prioridad en regiones con estrés hídrico | Largo plazo (≥ 4 años) |

| Creciente adopción del enfriamiento líquido directo al chip (reduce la WUE entre un 20 y un 30%) | +0.9% | América del Norte, liderado por implementaciones a hiperescala | Mediano plazo (2-4 años) |

| Proliferación de centros de datos de borde en ciudades de nivel 2 de Estados Unidos | +1.2% | Principalmente regiones del Medio Oeste y el Sur | Largo plazo (≥ 4 años) |

| Mandatos de medición de grado comercial por parte de reguladores estatales | +0.7% | California, Texas y Virginia liderando la adopción | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Explosión de Cargas de Trabajo de IA/ML que Aceleran la Construcción de Infraestructura a Hiperescala

El entrenamiento e inferencia de grandes modelos de lenguaje elevan las densidades de potencia de 5-10 kW a 40-60 kW por bastidor, lo que obliga a los operadores a orientarse hacia el enfriamiento líquido, que puede aumentar el consumo absoluto de agua incluso al mejorar la WUE. La asociación de Google por USD 20 mil millones con Intersect Power para co-ubicar energía renovable y centros de datos ejemplifica la planificación integrada de energía y agua que sustenta la rápida expansión de capacidad. [1]Blog de Infraestructura de Google, "Asociación con Intersect Power para Campus de Energía Limpia Integrada," google.com En este contexto, se espera que el mercado de consumo de agua en centros de datos de Estados Unidos experimente una presión alcista sostenida hasta 2028 a medida que proliferen los clústeres de GPU.

Incentivos Fiscales Federales para Infraestructura de Agua Recuperada (IRA-2022)

La Sección 179D ahora ofrece deducciones de hasta USD 1,00 por pie cuadrado para instalaciones que logren un ahorro energético del 50%, subsidiando efectivamente los sistemas de agua de circuito cerrado y las plantas de tratamiento en sitio. El campus de Quincy de Microsoft aprovecha una utilidad de reutilización valorada en USD 31 millones que ahorra 138 millones de galones anuales, ilustrando cómo los operadores convierten los ahorros fiscales en inversión de capital orientada al ahorro de agua. [2]Servicio de Impuestos Internos, "Deducción de la Sección 179D para Edificios Comerciales de Uso Eficiente de Energía," irs.gov Estos incentivos aceleran los períodos de recuperación de la inversión tecnológica y amplían el conjunto de proyectos de agua no potable, consolidando la gestión responsable del agua como una ventaja competitiva en el mercado de consumo de agua en centros de datos de Estados Unidos.

Compromisos de los Grandes Proveedores de Nube de ser Positivos en Agua que Intensifican el Aprovisionamiento de Agua No Potable

Amazon tiene como objetivo devolver 8 mil millones de litros por año a las cuencas locales y mantiene una WUE de 0,19 L/kWh en toda su flota. Microsoft apunta a operaciones netas positivas en agua para 2030, impulsando a los proveedores hacia fuentes salinas, de agua de lluvia y reciclada. [3]Equipo de Sostenibilidad de Microsoft, "Informe de Sostenibilidad Ambiental 2025," microsoft.com Dado que los operadores a hiperescala definen contratos plurianuales de colocación y equipos, sus criterios de aprovisionamiento se propagan por todo el mercado de consumo de agua en centros de datos de Estados Unidos, impulsando la demanda de membranas de tratamiento avanzado, módulos de reutilización modulares y software de detección de fugas basado en inteligencia artificial.

Creciente Adopción del Enfriamiento Líquido Directo al Chip (Reduce la WUE entre un 20 y un 30%)

Los sistemas Nvidia GB200 NVL72 operan en circuitos cerrados que afirman lograr ganancias de eficiencia hídrica 300 veces superiores a las torres evaporativas.[4]Nvidia, "Documento Técnico sobre la Arquitectura del Sistema GB200 NVL72," nvidia.com Digital Realty implementó una plataforma de enfriamiento líquido al chip en 170 sitios e informa densidades de potencia de hasta 150 kW por bastidor con un consumo de agua de reposición sustancialmente menor. A medida que los costos de capital disminuyen, el enfriamiento líquido está listo para penetrar en los formatos empresariales y de borde, reforzando una CAGR del 8% para el mercado de consumo de agua en centros de datos de Estados Unidos sin aumentos proporcionales en la demanda de agua.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mayor escrutinio público en torno a las instalaciones a hiperescala en condados propensos a la sequía | -1.4% | Región Oeste, particularmente California y Nevada | Corto plazo (≤ 2 años) |

| Escalada de tarifas municipales de "costo real" del agua para usuarios industriales | -0.8% | California, Texas y Arizona liderando los aumentos de precios | Mediano plazo (2-4 años) |

| Cuellos de botella en la cadena de suministro para tuberías de agua reciclada de alta calidad | -0.6% | Nacional, afectando los plazos de nueva construcción | Corto plazo (≤ 2 años) |

| Plazos de permisos inciertos para desalinización en sitio y pozos de agua subterránea | -0.9% | Principalmente California, Arizona y Nevada | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Mayor Escrutinio Público en Condados Propensos a la Sequía

El plan de extracción de agua de pozos de Google en Carolina del Sur y una propuesta de 7,6 millones de litros por día en Chile generaron reacciones negativas de la comunidad, ilustrando cómo el sentimiento público puede paralizar proyectos incluso después de la aprobación regulatoria. En Arizona, los permisos condicionales dependen cada vez más de estudios hidrológicos de terceros, lo que añade meses a los procesos de aprobación. Estas dinámicas introducen riesgo de plazos en el mercado de consumo de agua en centros de datos de Estados Unidos y orientan a los operadores hacia regiones con abundancia de agua o diseños de consumo cero de agua.

Escalada de Tarifas Municipales de "Costo Real"

Las tarifas industriales de Nivel 1 de Los Ángeles aumentaron a USD 8,129 por 100 pies cúbicos en 2024, mientras que las nuevas normas de California permiten multas de USD 10.000 por día por incumplimiento de los objetivos de conservación. Marcos similares en Texas y Nevada elevan los gastos operativos entre un 40 y un 60%, presionando a los administradores de instalaciones a modernizarlas con circuitos de reutilización. La perspectiva de tarifas en escalada modera la demanda en las zonas metropolitanas con escasez de agua, pero simultáneamente acelera la inversión en eficiencia en todo el mercado de consumo de agua en centros de datos de Estados Unidos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Fuente de Aprovisionamiento de Agua: Las Fuentes Alternativas Ganan Terreno

Los suministros potables representaron el 68,2% del mercado de consumo de agua en centros de datos de Estados Unidos en 2024, lo que subraya la dependencia histórica de las redes municipales. Sin embargo, las alternativas no potables y recuperadas están creciendo a una CAGR del 9,3% a medida que los operadores adoptan la captación de agua de lluvia, el tratamiento de agua salina y la reutilización de efluentes terciarios. Amazon ya opera sistemas de agua reciclada en 20 instalaciones, mientras que Digital Realty alcanzó un 43% de uso de agua no potable en 2023. El próximo código de reutilización en sitio de California establece pautas claras sobre la calidad del tratamiento, allanando el camino para implementaciones estandarizadas.

Los adoptantes tempranos reportan ahorros significativos: un campus a hiperescala en Seattle redujo las extracciones de agua de servicio público en un 70% en 12 meses, cambiando la narrativa regional sobre la carga hídrica de los centros de datos. Estos precedentes fortalecen la confianza de los inversores y refuerzan un movimiento acumulativo hacia diseños de agua circular en el mercado de consumo de agua en centros de datos de Estados Unidos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Centro de Datos: Las Instalaciones de Borde Redefinen las Curvas de Demanda

Los hiperescaladores en la nube controlaron el 46,7% del consumo de 2024, pero los sitios de borde y micro-colocación ahora registran una CAGR del 10,7% a medida que la inferencia de inteligencia artificial sensible a la latencia se acerca a los usuarios finales. Edged Data Centers abrió sitios sin consumo de agua en Texas y Arizona capaces de ahorrar entre 94 y 95 millones de galones anuales, ilustrando cómo la innovación en diseño puede mitigar la escasez localizada. El tamaño del mercado de consumo de agua en centros de datos de Estados Unidos para implementaciones de borde está listo para avanzar rápidamente, aunque los volúmenes absolutos siguen siendo menores que los de la hiperescala.

Las empresas híbridas también están rediseñando el enfriamiento. El campus Cedar Rapids de QTS utilizará una plataforma sin consumo de agua en 250 MW, demostrando cómo los proveedores de colocación traducen los mandatos de sostenibilidad en propuestas de valor para los inquilinos.

Por Tamaño de Centro de Datos: Las Implementaciones Masivas Lideran la Innovación en Eficiencia

Las salas de escala mega captaron el 34,8% del volumen de 2024, pero los sitios de escala masiva, aquellos que superan los 300 MW, se están expandiendo a una CAGR del 10,1%. La próxima arquitectura de consumo cero de agua de Microsoft apunta primero a los campus más grandes, donde las economías de escala justifican los sistemas de circuito cerrado con uso intensivo de capital. Se espera que el tamaño del mercado de consumo de agua en centros de datos de Estados Unidos para instalaciones masivas se duplique para 2030, incluso a medida que las extracciones por MW disminuyan.

Las construcciones de escala mediana y pequeña se centran en enfriadores modulares y enfriamiento híbrido que modulan el consumo de agua en función de la carga. Este enfoque por capas ayuda a los operadores a cumplir con las expectativas de la comunidad mientras conservan la flexibilidad para las futuras generaciones de hardware de inteligencia artificial.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

La primacía del Oeste se debe a los consolidados clústeres a hiperescala en Silicon Valley, Phoenix y Reno; sin embargo, el aumento de las tarifas y los límites de las aguas subterráneas están orientando a los constructores hacia diseños de enfriamiento con agua de mar y corrientes de reposición desalinizada. El código de reutilización en sitio de California, vigente desde 2025, proporciona claridad regulatoria pero añade costos de cumplimiento que solo los actores más grandes pueden absorber. La simplificación de permisos en Nevada compensa parte de la fricción, manteniendo al Oeste como una región vital para el mercado de consumo de agua en centros de datos de Estados Unidos, aunque las tasas de expansión se están desacelerando en relación con otras regiones.

El Sur combina rapidez regulatoria con energía competitiva en costos, lo que permite a los campus de Texas y Georgia escalar rápidamente. Los centros de datos de Virginia ya utilizan el 2% de los caudales de la cuenca del Potomac y podrían alcanzar el 33% para 2050 sin intervención. Los operadores implementan de forma preventiva torres de circuito cerrado y recuperación de condensado para anticiparse a posibles moratorias. Estas medidas ayudan a equilibrar el crecimiento, aunque los aumentos sostenidos de tarifas podrían desplazar los proyectos marginales hacia el norte.

El Medio Oeste se beneficia del Pacto de los Grandes Lagos, que protege las extracciones de agua dulce pero aún ofrece asignaciones suficientes para los usuarios industriales. Las construcciones de centros de datos en torno a Chicago y Columbus aprovechan las tomas de agua superficial para evitar el estrés de los acuíferos, mientras que los municipios de Minnesota debaten impuestos por bastidor sobre el agua para mitigar los riesgos de suministro a largo plazo. En general, las menores primas por escasez sustentan la CAGR del 11,2% de la región, convirtiéndola en la geografía de más rápido crecimiento en el mercado de consumo de agua en centros de datos de Estados Unidos.

Panorama Competitivo

Amazon, Microsoft y Google controlan colectivamente alrededor del 60% de la capacidad a hiperescala, lo que les otorga una influencia desproporcionada sobre los estándares tecnológicos y el aprovisionamiento de fuentes de agua. El objetivo de reposición anual de 8 mil millones de litros de Amazon establece un alto estándar de gestión responsable, lo que impulsa a sus pares a emular programas similares. La iniciativa de campus de consumo cero de agua de Microsoft y los campus integrados de energía renovable y agua de Google muestran ciclos de innovación propietarios que los operadores más pequeños no pueden igualar. Estos movimientos elevan el umbral competitivo dentro del mercado de consumo de agua en centros de datos de Estados Unidos.

Los especialistas en colocación como Digital Realty y QTS compiten estandarizando el enfriamiento avanzado en ofertas para múltiples inquilinos. La asociación de Digital Realty con Ecolab implementa análisis de inteligencia artificial para predecir incrustaciones, corrosión y bioensuciamiento en los circuitos de torres, mejorando el tiempo de actividad mientras reduce las extracciones. Los actores de borde como Edged y Vapor IO se diferencian con diseños de enfriamiento seco o sin agua, adecuados para las restricciones municipales, captando la demanda de aplicaciones críticas en cuanto a latencia.

Las colaboraciones estratégicas dominan los flujos de inversión. El fondo de infraestructura de inteligencia artificial de USD 30 mil millones de BlackRock y Microsoft vincula el acceso al capital con criterios de diseño sostenible, acelerando la difusión de mejores prácticas en toda la industria de consumo de agua en centros de datos de Estados Unidos. Los proveedores de la cadena de suministro de membranas, filtros cerámicos y tuberías resistentes a la corrosión reportan pedidos pendientes que superan los 18 meses, lo que apunta a mercados de componentes ajustados que podrían definir los plazos de implementación hasta 2027.

Líderes de la Industria de Centros de Datos de Estados Unidos

Google LLC

Microsoft Corporation

Amazon Web Services Inc.

Meta Platforms Inc.

Digital Realty Trust

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Amazon anunció un programa integral de sostenibilidad hídrica para los centros de datos de Georgia, integrando sistemas de agua reciclada y reposición de cuencas hidrográficas.

- Junio de 2025: QTS presentó un campus Cedar Rapids de USD 750 millones con enfriamiento sin consumo de agua para computación de inteligencia artificial de alta densidad.

- Mayo de 2025: Digital Realty implementó enfriamiento líquido directo al chip en 170 sitios, permitiendo entre 30 y 150 kW por bastidor sin torres convencionales.

- Enero de 2025: Microsoft confirmó el lanzamiento de centros de datos de consumo cero de agua para 2026, basados en tecnología de rechazo de calor de circuito cerrado.

Alcance del Informe del Mercado de Consumo de Agua en Centros de Datos de Estados Unidos

El estudio examina las aplicaciones críticas del agua en los grandes centros de datos, incluidos el enfriamiento y la generación de energía. Incluye las aplicaciones clave basadas en el consumo de agua en los centros de datos y cuantifica el uso total de agua en miles de millones de litros por región. El estudio también identifica las tendencias y desarrollos subyacentes conceptualizados por los principales operadores de centros de datos de la industria.

El Mercado de Consumo de Agua en Centros de Datos de Estados Unidos está Segmentado por Fuente de Aprovisionamiento de Agua (Agua Potable, Agua No Potable / Recuperada y Fuentes Alternativas), Tipo de Centro de Datos (Empresarial, Colocación y Proveedores de Servicios en la Nube) y Tamaño del Centro de Datos (Mega, Masivo, Grande, Mediano y Pequeño). Los Pronósticos del Mercado se Proporcionan en Términos de Volumen.

| Agua Potable |

| Agua No Potable / Recuperada |

| Fuentes Alternativas (subterránea, superficial, marina, pluvial, producida por petróleo y gas) |

| Empresarial |

| Colocación |

| Proveedores de Servicios en la Nube |

| Mega |

| Masivo |

| Grande |

| Mediano |

| Pequeño |

| Por Fuente de Aprovisionamiento de Agua | Agua Potable |

| Agua No Potable / Recuperada | |

| Fuentes Alternativas (subterránea, superficial, marina, pluvial, producida por petróleo y gas) | |

| Por Tipo de Centro de Datos | Empresarial |

| Colocación | |

| Proveedores de Servicios en la Nube | |

| Por Tamaño de Centro de Datos | Mega |

| Masivo | |

| Grande | |

| Mediano | |

| Pequeño |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de consumo de agua en centros de datos de Estados Unidos?

El mercado registró 0,98 billones de litros en 2025 y se prevé que alcance 1,44 billones de litros en 2030, creciendo a una CAGR del 8%.

¿Qué región de Estados Unidos está creciendo más rápido en cuanto a la demanda de agua en centros de datos?

El Medio Oeste es la región de más rápido crecimiento en Estados Unidos debido a la abundancia de suministros de agua dulce y a regulaciones comparativamente más ágiles.

¿Cómo están reduciendo el consumo de agua los proveedores de servicios en la nube?

Las estrategias incluyen el enfriamiento líquido directo al chip, plantas de reutilización de agua en sitio y el aprovisionamiento de fuentes no potables, en apoyo de los compromisos de ser positivos en agua para 2030.

¿Qué papel desempeñan los incentivos federales en la eficiencia hídrica?

La Sección 179D de la Ley de Reducción de la Inflación permite deducciones de hasta USD 1,00 por pie cuadrado para instalaciones de uso eficiente de energía, acelerando la adopción de infraestructura de agua reciclada.

Última actualización de la página el: