Tamaño y Participación del Mercado de Comunicación Unificada como Servicio (UCaaS) en el Comercio Minorista

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

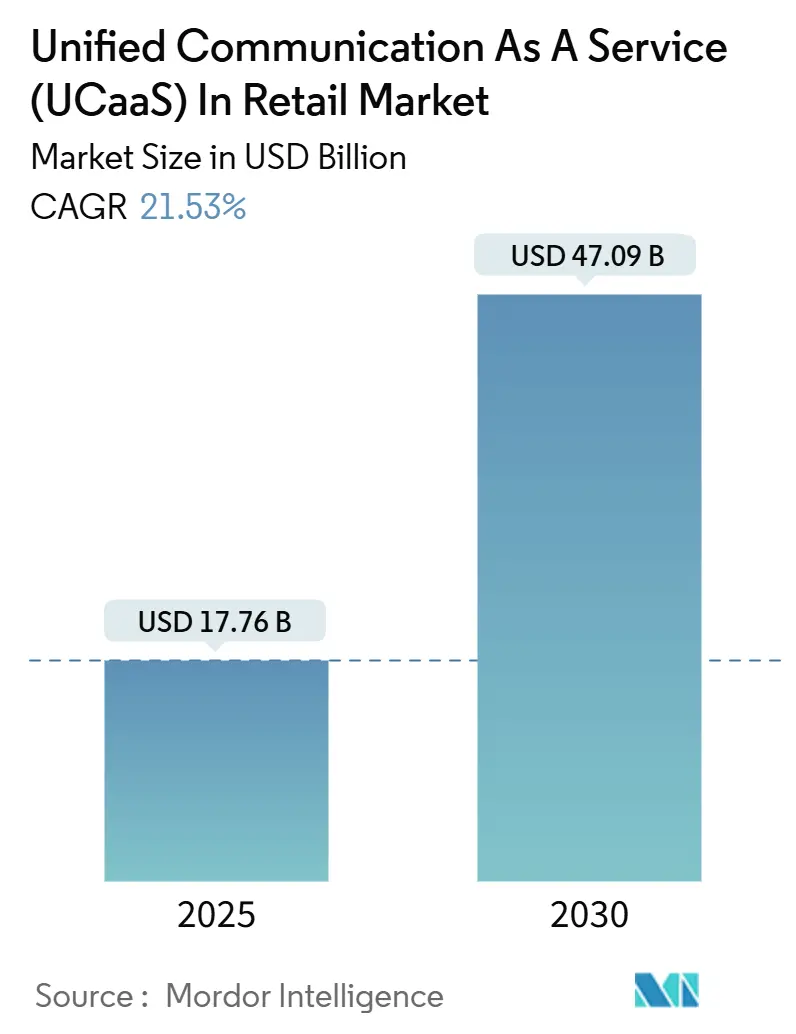

| Tamaño del Mercado (2025) | 17.76 Mil millones de dólares |

| Tamaño del Mercado (2030) | 47.09 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 21.53% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Comunicación Unificada como Servicio (UCaaS) en el Comercio Minorista por Mordor Intelligence

El tamaño del mercado de comunicación unificada como servicio en el comercio minorista alcanzó los USD 17,76 mil millones en 2025 y se prevé que ascienda a USD 47,09 mil millones en 2030, registrando una CAGR del 21,53% durante el período. El crecimiento refleja el giro de los minoristas hacia plataformas nativas en la nube que agrupan voz, video, mensajería y colaboración en una única suscripción. La acelerada penetración del comercio electrónico, la complejidad operativa de los centros de microfulfillment y los plazos de obsolescencia de las líneas telefónicas analógicas están impulsando a los minoristas a retirar los sistemas de central de conmutación privada en las instalaciones en favor de alternativas escalables de pago por uso. Los ciclos de reemplazo de telefonía continúan siendo el ancla de las implementaciones, aunque las aplicaciones de centros de contacto impulsadas por inteligencia artificial se expanden con mayor rapidez a medida que las estrategias omnicanal trasladan la interacción con el cliente en tiempo real a la nube. Está surgiendo un impulso paralelo para las cargas de trabajo híbridas, con minoristas que retienen datos sensibles en las instalaciones para cumplir con los mandatos de soberanía de datos mientras escalan hacia la nube pública para obtener capacidad de conferencias elástica. La intensidad competitiva está aumentando a medida que los operadores de telecomunicaciones, los especialistas nativos en la nube y los proveedores de suites de productividad a hiperescala compiten por integrarse previamente con los sistemas de gestión de mercancías, mano de obra y datos de clientes, acortando el tiempo de obtención de valor para los equipos de tecnología de la información del comercio minorista.

Conclusiones Clave del Informe

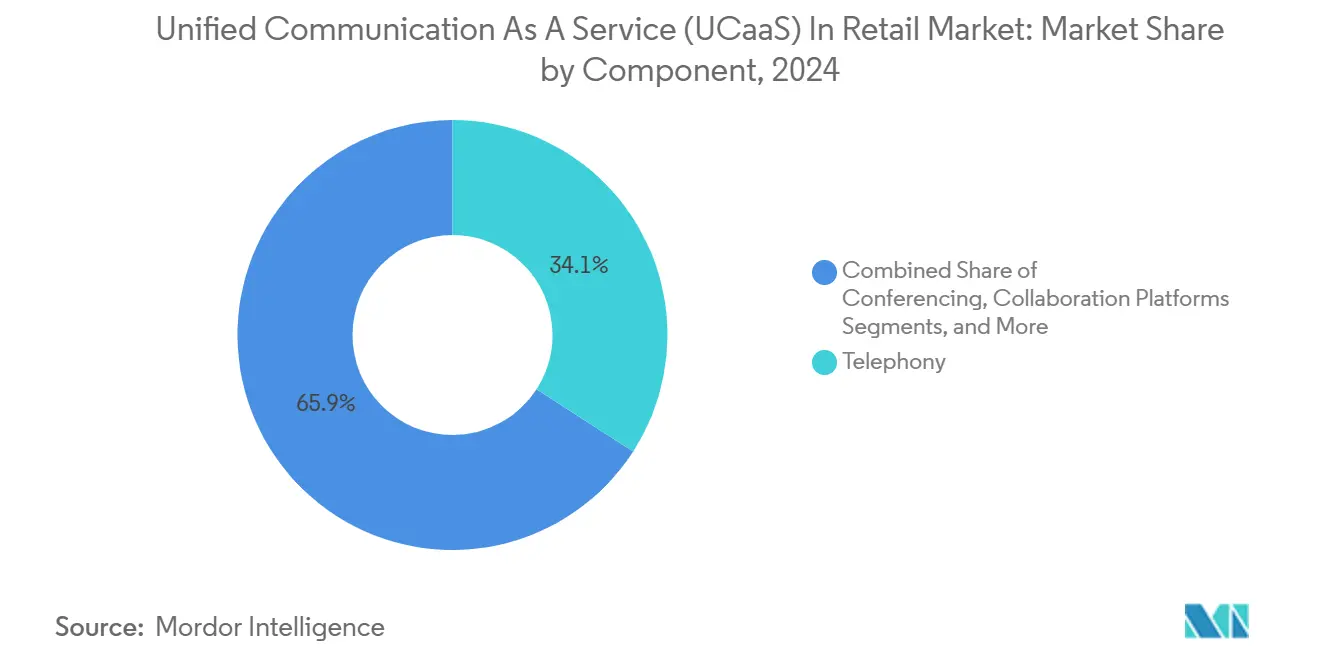

- Por componente, las aplicaciones de centros de contacto avanzan a una CAGR del 22,24% hasta 2030, mientras que la telefonía representó el 34,12% de la participación del mercado de comunicación unificada como servicio en el sector minorista en 2024.

- Por modelo de implementación, se proyecta que las cargas de trabajo de nube híbrida se expandan a un 23,18% hasta 2030; la nube pública retuvo una participación del 46,37% del mercado de comunicación unificada como servicio en el sector minorista en 2024.

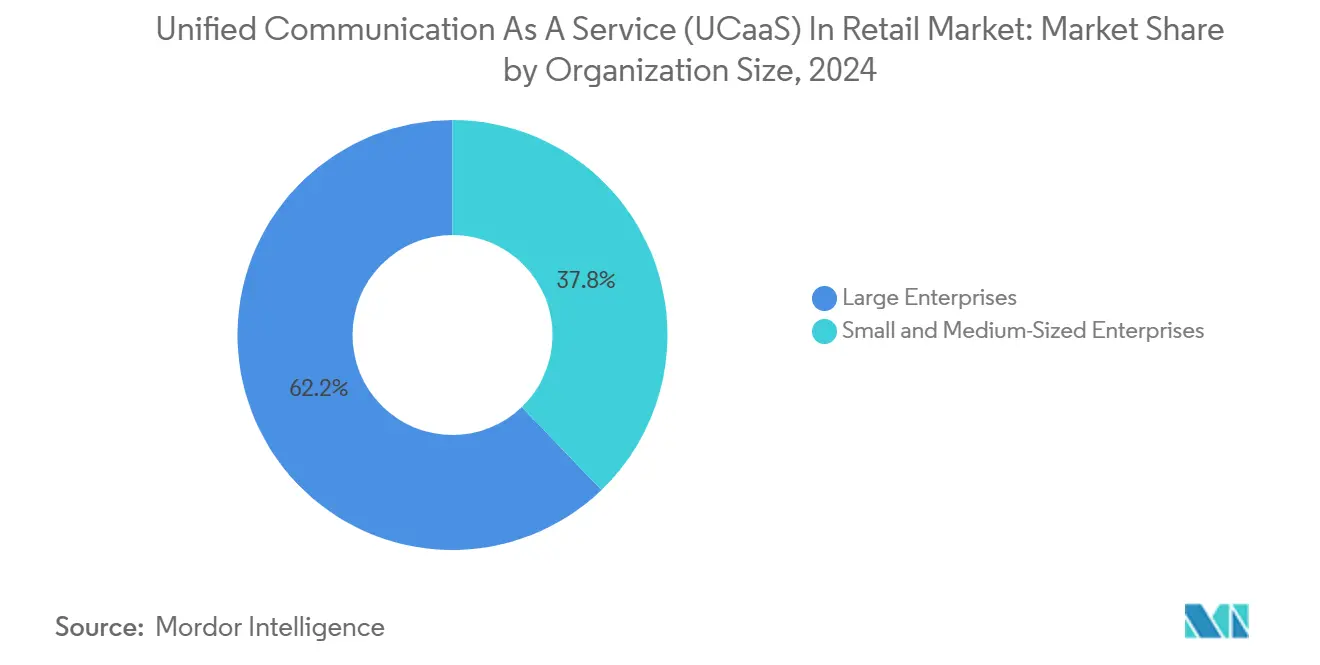

- Por tamaño de organización, las grandes empresas captaron el 62,18% del gasto en 2024; sin embargo, se proyecta que los minoristas pequeños y medianos crezcan a una tasa del 23,12% hasta 2030.

- Por formato de tienda, los supermercados e hipermercados representaron el 38,72% de las implementaciones en 2024; se espera que los minoristas de comercio electrónico y omnicanal crezcan a una CAGR del 21,73% hacia 2030.

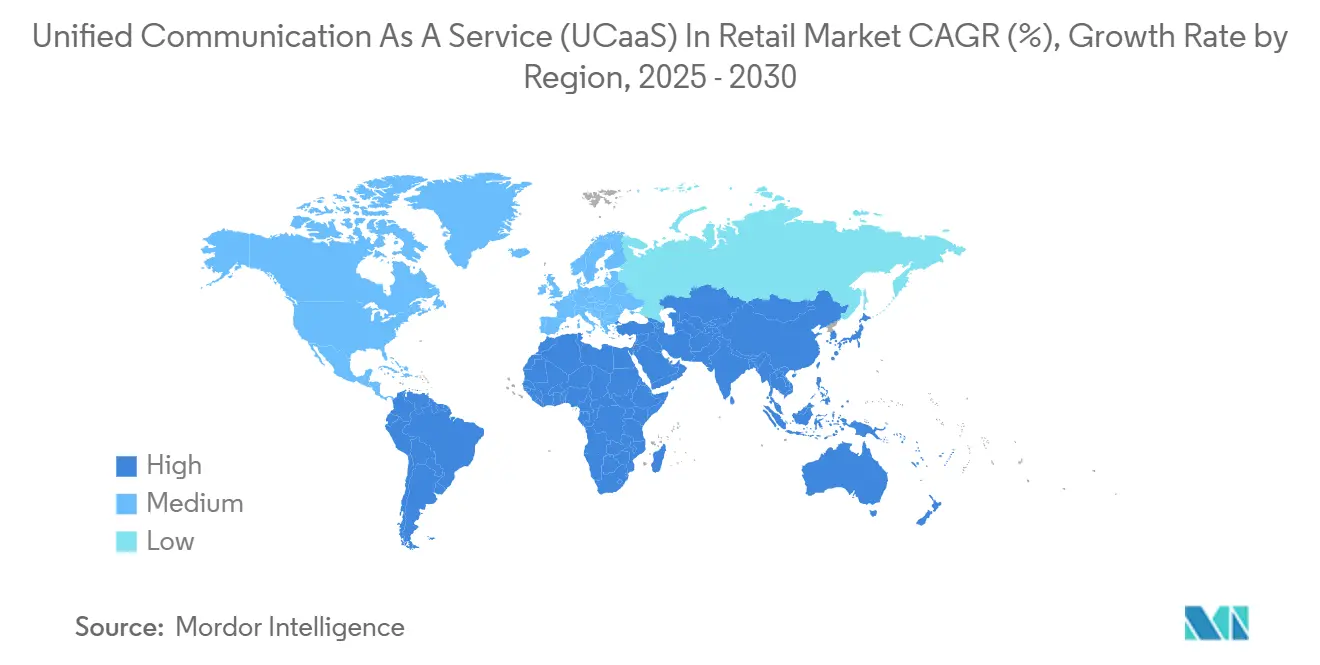

- Por geografía, América del Norte generó el 33,56% de los ingresos de 2024, mientras que Asia-Pacífico está en camino de alcanzar una CAGR del 22,34% hasta 2030.

Tendencias e Información del Mercado Global de Comunicación Unificada como Servicio (UCaaS) en el Comercio Minorista

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápida Adopción de Aplicaciones IP para Operaciones en Tienda | +4.2% | Global, con concentración temprana en América del Norte y Europa Occidental | Mediano plazo (2-4 años) |

| Mayor Demanda de Políticas de Movilidad y BYOD | +3.8% | Global, más fuerte en Asia-Pacífico y América del Norte | Corto plazo (≤ 2 años) |

| Creciente Énfasis en la Experiencia Minorista Omnicanal | +4.5% | Global, liderado por América del Norte, Europa y los mercados urbanos de Asia-Pacífico | Mediano plazo (2-4 años) |

| Creciente Demanda de Pequeñas y Medianas Empresas | +3.1% | Global, con una adopción pronunciada en mercados emergentes de Asia-Pacífico, América Latina y África | Largo plazo (≥ 4 años) |

| Proliferación de Centros de Microfulfillment que Requieren UCaaS en Tiempo Real | +2.7% | América del Norte y Europa, con expansión hacia los centros urbanos de Asia-Pacífico | Mediano plazo (2-4 años) |

| Preferencia Impulsada por el RGPD por Centros de Datos de UCaaS en la Región | +2.3% | Europa, con efecto en mercados que adoptan marcos similares (Brasil, India, Sudáfrica) | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Rápida Adopción de Aplicaciones IP para Operaciones en Tienda

Los minoristas están migrando de líneas de conmutación de circuitos a voz, video y mensajería sobre Protocolo de Internet para agilizar la gestión de tareas, las alertas de inventario y la atención personalizada al cliente en dispositivos móviles. Zebra Technologies informó que 7,7 millones de empleados minoristas de primera línea carecían de dispositivos dedicados en 2024, lo que señala una demanda latente de clientes de UCaaS compatibles con el uso de dispositivos personales. Los inminentes cierres de la red telefónica pública conmutada en mercados como el Reino Unido y Australia intensifican la urgencia, con Ofcom confirmando el retiro de los servicios analógicos para 2027.[1]Ofcom, "Actualización del Programa Todo IP," ofcom.org.uk Las interfaces unificadas ahora permiten a los asociados escalar consultas a expertos remotos por video, recuperar inventario en tiempo real mediante llamadas a interfaces de programación de aplicaciones y coordinar la recogida en la acera sin alternar entre aplicaciones, reduciendo el tiempo promedio de gestión y mejorando la resolución en la primera llamada.

Mayor Demanda de Políticas de Movilidad y BYOD

La alta rotación y la dotación de personal variable impulsan a los minoristas a admitir el acceso desde dispositivos personales de forma segura. La encuesta de WorkJam de 2024 encontró que el 66% de los trabajadores estarían dispuestos a usar teléfonos personales si existen controles de seguridad. Las plataformas de UCaaS responden con cifrado de extremo a extremo, autenticación multifactor y conexiones de gestión de dispositivos móviles, reduciendo los costos de comunicación por empleado hasta en un 40% según implementaciones documentadas por cadenas de supermercados regionales. La movilidad se extiende a los niveles de gestión, donde los líderes de distrito realizan recorridos virtuales por las tiendas a través de video, reduciendo los gastos de viaje y permitiendo una mayor frecuencia de capacitación.

Creciente Énfasis en la Experiencia Minorista Omnicanal

Los consumidores habitualmente cambian de canal durante una sola compra. El enrutamiento de contactos en la nube de Genesys ahora muestra el contexto de navegación, el estado de fidelidad y el historial de compras a los agentes, reduciendo las consultas repetidas. El estudio multicanal de McKinsey de 2024 mostró que el 73% de los compradores interactuaron a través de canales, aunque solo el 29% disfrutó de consistencia; la UCaaS cierra esa brecha a través de puntos de contacto unificados de voz, chat y video integrados con los sistemas de gestión de pedidos. La colaboración en tiempo real permite a los asociados de tienda convocar a especialistas en productos por video para replicar la experiencia de las tiendas insignia en formatos más pequeños, impulsando la conversión.

Creciente Demanda de Pequeñas y Medianas Empresas

Los modelos de suscripción eliminan el hardware inicial, atrayendo a las pymes que anteriormente no podían justificar las inversiones en central de conmutación privada. Los estudios de caso de 8x8 revelan un costo total de propiedad a cinco años un 40% menor para las cadenas con menos de 250 empleados tras migrar a la voz en la nube. El escalado basado en licencias permite a los minoristas agregar trabajadores de temporada sin capacidad ociosa, mientras que los conectores prediseñados para comercio electrónico y pagos reducen los tiempos de implementación de meses a semanas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Integración Compleja de Sistemas Heredados con Plataformas en la Nube | -2.8% | Global, más aguda en América del Norte y Europa con una extensa infraestructura heredada | Mediano plazo (2-4 años) |

| Mayor Preocupación por la Seguridad de los Datos y la Privacidad | -2.1% | Global, con mayor intensidad regulatoria en Europa, California y mercados emergentes que adoptan marcos similares al RGPD | Largo plazo (≥ 4 años) |

| Dependencia de Conectividad de Alta Calidad en Zonas Rurales | -1.6% | América del Norte, América Latina, África y regiones rurales de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Políticas Sindicales de la Fuerza Laboral Minorista que Restringen el Monitoreo de Llamadas | -0.9% | Europa, determinadas jurisdicciones de América del Norte y segmentos minoristas sindicalizados a nivel mundial | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Integración Compleja de Sistemas Heredados con Plataformas en la Nube

El estudio de modernización en la nube de IBM de 2024 encontró que el 68% de los minoristas citaban los obstáculos de integración como la principal barrera para la migración a la nube.[2]IBM, "Modernización en la Nube en el Comercio Minorista 2024," ibm.com Las cadenas típicas ejecutan más de 20 aplicaciones separadas de tienda y oficina central, muchas construidas sobre protocolos propietarios que necesitan middleware a medida para conectarse con la UCaaS. Los retrasos inflan los costos y crean riesgos de sincronización que pueden interrumpir la visibilidad del inventario o el enrutamiento de pedidos. Las ofertas de plataforma de integración como servicio reducen la fricción, pero añaden gastos de suscripción y requieren habilidades especializadas.

Mayor Preocupación por la Seguridad de los Datos y la Privacidad

Las investigaciones de Verizon de 2024 señalaron un aumento del 23% en las brechas de seguridad en el comercio minorista y la hostelería, con credenciales comprometidas como factor prevalente. Los proveedores de UCaaS ofrecen cifrado y marcos de confianza cero, aunque la higiene de los puntos de acceso, la gobernanza de accesos y la formación de la fuerza laboral siguen siendo responsabilidades del minorista. Las pequeñas empresas sin personal de seguridad dedicado enfrentan la mayor exposición y deben apoyarse en controles gestionados por el proveedor, permisos cuidadosos basados en roles y registros de auditoría.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Los Centros de Contacto Ganan Terreno a Medida que la IA Remodela la Interacción con el Cliente

Las aplicaciones de centros de contacto representan el segmento de mayor dinamismo del mercado de comunicación unificada como servicio en el comercio minorista. Se proyecta que se expandan a un 22,24% hasta 2030 a medida que los minoristas incorporan inteligencia artificial generativa para la detección de intenciones, el análisis de sentimientos y la asistencia a agentes. La telefonía aún aportó el 34,12% de los ingresos de 2024, asegurando una gran base instalada para la venta adicional de conjuntos de herramientas de análisis y automatización. Se prevé que el tamaño del mercado de comunicación unificada como servicio en el comercio minorista para las aplicaciones de centros de contacto contribuya con USD 14,09 mil millones de ingresos incrementales para 2030. La mensajería unificada y las conferencias mantienen la demanda para la coordinación asincrónica de turnos y la formación virtual, mientras que los espacios de trabajo de colaboración en equipo como Microsoft Teams integran el intercambio de documentos, el seguimiento de proyectos y el video en un único panel.

Las suites unificadas acortan los ciclos de adquisición, impulsan la fidelidad de las licencias y mantienen los precios de venta promedio resilientes en un contexto de voz en proceso de comoditización. Los minoristas reportan reducciones de dos dígitos en el tiempo promedio de gestión y mejoras en la resolución en la primera llamada cuando las funciones de asistencia al agente impulsadas por IA muestran automáticamente artículos de la base de conocimientos durante las llamadas. Las implementaciones de clientes de Twilio registran una reducción del 18% en el tiempo de gestión tras incorporar ventanas emergentes del historial de compras procedentes de integraciones con plataformas de datos de clientes.

Por Modelo de Implementación: Las Arquitecturas Híbridas Equilibran la Soberanía y la Escalabilidad

Las plataformas alojadas en la nube pública captaron el 46,37% de los ingresos de 2024, impulsadas por el aprovisionamiento casi instantáneo, los parches automáticos y la economía de pago por puesto que atrae a las cadenas con recursos limitados. Sin embargo, el mercado de comunicación unificada como servicio en el comercio minorista está siendo testigo de una acelerada adopción híbrida, con una CAGR prevista del 23,18%, a medida que los minoristas aíslan los datos regulados o las cargas de trabajo sensibles a la latencia dentro de nubes privadas o nodos en las instalaciones. Una marca de lujo europea mantuvo las grabaciones de interacciones con clientes en una nube privada suiza mientras escalaba los flujos de medios desbordados hacia AWS durante las ventanas de alta afluencia en períodos festivos.

La computación en el borde y las redes de área amplia definidas por software difuminan aún más las categorías de implementación al permitir que las consultas de video y las consultas de inventario se procesen dentro de las tiendas con tiempos de respuesta inferiores a 50 milisegundos. La adopción de la nube privada se mantiene estable en los segmentos altamente regulados, pero el crecimiento está limitado por los gastos de capital y los ciclos de actualización. Los análisis de costo total muestran que las posiciones híbridas cuestan un 15% menos que las puramente privadas a lo largo de cinco años cuando se tiene en cuenta la capacidad ociosa.

Por Tamaño de Organización: Las Pymes Adoptan la Economía de Suscripción

El tamaño del mercado de comunicación unificada como servicio en el comercio minorista se inclina hoy hacia las grandes empresas —el 62,18% del gasto de 2024— porque las redes de tiendas globales acumulan más puestos y requieren funciones avanzadas de optimización de la fuerza laboral. No obstante, las pymes son el motor de crecimiento: con una CAGR prevista del 23,12%, captarán una participación incremental hasta 2030 a medida que los niveles de licencias comiencen con un número reducido de puestos y los paneles de administración se vuelvan intuitivos para los no especialistas.

Los precios de suscripción eliminan las compras iniciales de servidores, las flotas de auriculares y las contrataciones de personal de TI dedicado, permitiendo que las boutiques independientes igualen la experiencia del cliente de nivel empresarial. Los estudios de caso de 8x8 Retail Connect documentan un aumento del 12% en la productividad laboral tras integrar las alertas de programación de turnos directamente en los clientes de voz y mensajería. La democratización de funciones aplana la dinámica competitiva, permitiendo que las joyerías de una sola tienda ofrezcan atención personalizada al cliente por video en la acera similar a la de las grandes marcas de lujo nacionales.

Por Formato de Tienda Minorista: La Convergencia del Comercio Electrónico Impulsa la Inversión Omnicanal

Los supermercados e hipermercados dominan las instalaciones existentes gracias a sus grandes plantillas que gestionan el stock perecedero, las cajas y la orquestación de entregas a domicilio. Sus planes de UCaaS enfatizan una disponibilidad de voz del 99,999%, una estrecha integración con el punto de venta y un costo por puesto inferior a USD 15. La participación del mercado de comunicación unificada como servicio en el comercio minorista para este formato fue del 38,72% en 2024, impulsada por las cadenas de supermercados que incorporan la selección dirigida por voz y los canales de colaboración con proveedores.

Los minoristas de comercio electrónico y omnicanal encabezan la historia de crecimiento. Su CAGR del 21,73% se debe a la necesidad de vistas de 360 grados del recorrido del cliente a través de la web, las redes sociales y la tienda. Las suites de centros de contacto de UCaaS se integran con Shopify, Magento y los sistemas de gestión de pedidos empresariales para que los agentes puedan reembolsar, realizar ventas adicionales o redirigir envíos en medio de una conversación. El centro de contacto minorista de Zoom recuperó el 14% de los carritos abandonados con recordatorios salientes automatizados activados por el estado del inventario en tiempo real. Los formatos de tiendas especializadas y de conveniencia adoptan UCaaS con prioridad móvil para la comunicación con proveedores, la escalada de verificación de precios y las consultas de inventario en la trastienda, eliminando por completo las líneas fijas en las nuevas construcciones.

Análisis Geográfico

América del Norte sigue siendo el pilar de ingresos, aportando el 33,56% de la facturación de 2024. Los operadores estadounidenses como AT&T y Verizon ofrecen incentivos de migración a medida que las redes telefónicas públicas conmutadas se clausuran, lo que impulsa a las cadenas a cambiar los troncos analógicos por puntos de acceso SIP y en la nube. Las modernizaciones de los centros de contacto lideran los proyectos, con minoristas que superponen IA para detectar el sentimiento, puntuar automáticamente el cumplimiento y mostrar las mejores acciones siguientes en dos idiomas para el contexto bilingüe de Canadá. El auge del nearshoring en México aumenta la demanda de herramientas de colaboración transfronteriza, sincronizando a los compradores de mercancías con los planificadores de fábricas a través de salas compartidas de video y mensajería.

Asia-Pacífico es la clara zona de aceleración, con una CAGR prevista del 22,34% hasta 2030. La penetración de teléfonos inteligentes superior al 70% en las zonas urbanas de China, India y el Sudeste Asiático cataliza la adopción de UCaaS con prioridad móvil. Los minoristas chinos incorporan los miniprogramas de WeChat de Tencent dentro de las interfaces de UCaaS para que los asociados de tienda puedan enviar mensajes a los compradores, procesar pagos digitales y confirmar los estados de entrega de última milla en un único panel. El plan India Digital de la India elimina la ambigüedad sobre el uso de la nube pública, permitiendo a los operadores de tiendas oscuras de comercio rápido coordinar a los repartidores a través de canales de voz con geovalla. Los plazos de cierre analógico de Australia reflejan los del Reino Unido, obligando a las cadenas de tiendas a migrar antes de 2027; la Autoridad Australiana de Comunicaciones y Medios está difundiendo activamente las fechas de corte a los minoristas.[3]Autoridad Australiana de Comunicaciones y Medios, "Cronograma de Cierre de la Red Telefónica Pública Conmutada 2024," acma.gov.au

Europa combina sólidas bases instaladas con estrictas regulaciones de protección de datos. Las multas del RGPD de hasta el 4% de los ingresos globales elevan las garantías de residencia de datos a elementos esenciales de las solicitudes de propuesta. Microsoft y Cisco mantienen múltiples clústeres en la región para cumplir los requisitos. El Reino Unido gestiona la divergencia regulatoria inducida por el Brexit, pero comparte el plazo de cierre de la red telefónica pública conmutada del Reino Unido en 2027, acelerando la migración. Alemania y Francia impulsan la atención personalizada al cliente por video en boutiques de lujo y automoción, requiriendo transmisiones en 4K y grabación de sesiones en las instalaciones. Los centros comerciales del sur de Europa orientados al turismo adoptan widgets de traducción de voz multilingüe para atender a los compradores de paso. Más allá de Europa, Brasil aplica un marco de Ley General de Protección de Datos análogo al RGPD, impulsando a los minoristas a preferir los centros de datos en el país. El crecimiento en Oriente Medio se concentra en la agenda de modernización del comercio minorista de la Visión 2030 de Arabia Saudita y en la elevada afluencia a los centros comerciales de los Emiratos Árabes Unidos. El liderazgo de África recae en Sudáfrica y Kenia, donde la cobertura 4G permite saltar directamente a las llamadas en la nube sin el lastre de las centrales de conmutación privada heredadas.

Panorama Competitivo

Ningún proveedor supera el 15% de los ingresos, lo que otorga al mercado de comunicación unificada como servicio en el comercio minorista un perfil de fragmentación moderada. Los operadores incumbentes Verizon, AT&T y BT agrupan la conectividad y la central de conmutación privada en la nube bajo contratos plurianuales, aprovechando los circuitos existentes y sus equipos de servicio de campo. Los pioneros nativos en la nube RingCentral y 8x8 se diferencian mediante sprints de funciones rápidos y conectores minoristas listos para usar. Los proveedores de suites de productividad a hiperescala Microsoft, Cisco y Zoom fidelizan a las empresas incorporando voz y video dentro de pilas de productividad más amplias, convirtiendo los puestos de Office 365, Webex o Zoom Workplace en adopción de UCaaS.

La profundidad de integración es el campo de batalla decisivo. Los proveedores que ofrecen conectores prediseñados para Oracle Retail, SAP para Comercio Minorista, NCR Counterpoint, Stripe y Shopify reducen los tiempos de lanzamiento de trimestres a semanas, una ventaja para las cadenas con recursos limitados. La adquisición por parte de Cisco en 2024 de una suite de gestión del compromiso de la fuerza laboral, por USD 425 millones, incorpora la gestión de calidad impulsada por IA y la redacción automática de cumplimiento en Webex Contact Center. La disponibilidad general en enero de 2025 de Azure Communication Services de Microsoft dentro de Dynamics 365 elimina la necesidad de licencias de UCaaS separadas y muestra los datos de los clientes de forma nativa durante las interacciones.

La presión sobre los precios persiste, con el costo por usuario por mes cayendo a mediados de un solo dígito anualmente. Los proveedores compensan la erosión mediante complementos de IA escalonados y modelos de participación en los ingresos por SMS salientes o minutos telefónicos. Cisco registró 47 patentes en 2024 relacionadas con el enrutamiento en lenguaje natural y la planificación predictiva de capacidad.[4]Cisco Systems, "Solicitudes de Patentes 2024," uspto.gov Las empresas emergentes aprovechan los modelos de lenguaje de gran escala para automatizar el soporte de nivel 1; los primeros pilotos muestran una deflexión del 40% de los chats con agentes en vivo en cohortes de comercio electrónico de moda. Están surgiendo soluciones verticales para alertas de perecederos en supermercados, programación de citas de lujo y despacho de repartidores de comercio rápido, lo que señala espacios en blanco para especialistas en nichos.

Líderes de la Industria de Comunicación Unificada como Servicio (UCaaS) en el Comercio Minorista

RingCentral Inc.

8x8 Inc.

Verizon Communications Inc.

Mitel Networks Corporation

Comcast Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: Microsoft introdujo conexiones nativas de Azure Communication Services dentro de Dynamics 365 Customer Service, permitiendo a los agentes realizar llamadas de voz, video o chat desde los registros de CRM y registrar automáticamente las interacciones.

- Diciembre de 2024: RingCentral y Salesforce lanzaron llamadas, mensajería y video integrados dentro de Service Cloud, además de paneles que correlacionan los KPI de comunicación con el valor de vida del cliente.

- Noviembre de 2024: Zoom lanzó Zoom Contact Center para el Comercio Minorista, integrándose con Shopify y Magento para mostrar el estado de los pedidos en tiempo real y chatbots de IA para la automatización de nivel 1.

- Octubre de 2024: Genesys obtuvo USD 580 millones de capital privado para acelerar la orquestación de IA para la interacción predictiva en el comercio minorista.

Alcance del Informe Global del Mercado de Comunicación Unificada como Servicio (UCaaS) en el Comercio Minorista

La Comunicación Unificada como Servicio (UCaaS) en el Mercado Minorista se refiere a la provisión y adopción de soluciones de comunicación y colaboración basadas en la nube, que incluyen mensajería unificada, telefonía, conferencias, plataformas de colaboración y servicios de centros de contacto, en toda la industria minorista global. Abarca implementaciones en modelos de nube pública, privada e híbrida y es utilizada tanto por pequeñas y medianas empresas como por grandes organizaciones minoristas. El mercado engloba una variedad de formatos minoristas, incluidos supermercados, tiendas especializadas, tiendas de conveniencia y minoristas de comercio electrónico u omnicanal, que apoyan sus necesidades de eficiencia operativa e interacción con el cliente.

El Informe del Mercado de Comunicación Unificada como Servicio en el Comercio Minorista está Segmentado por Componente (Mensajería Unificada, Telefonía, Conferencias, Plataformas de Colaboración, Centro de Contacto), Modelo de Implementación (Nube Pública, Nube Privada, Nube Híbrida), Tamaño de Organización (Pequeñas y Medianas Empresas, Grandes Empresas), Formato de Tienda Minorista (Supermercados e Hipermercados, Tiendas Especializadas, Tiendas de Conveniencia, Minoristas de Comercio Electrónico y Omnicanal) y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Mensajería Unificada |

| Telefonía |

| Conferencias |

| Plataformas de Colaboración |

| Centro de Contacto |

| Nube Pública |

| Nube Privada |

| Nube Híbrida |

| Pequeñas y Medianas Empresas |

| Grandes Empresas |

| Supermercados e Hipermercados |

| Tiendas Especializadas |

| Tiendas de Conveniencia |

| Minoristas de Comercio Electrónico y Omnicanal |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| España | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Kenia | ||

| Resto de África | ||

| Por Componente | Mensajería Unificada | ||

| Telefonía | |||

| Conferencias | |||

| Plataformas de Colaboración | |||

| Centro de Contacto | |||

| Por Modelo de Implementación | Nube Pública | ||

| Nube Privada | |||

| Nube Híbrida | |||

| Por Tamaño de Organización | Pequeñas y Medianas Empresas | ||

| Grandes Empresas | |||

| Por Formato de Tienda Minorista | Supermercados e Hipermercados | ||

| Tiendas Especializadas | |||

| Tiendas de Conveniencia | |||

| Minoristas de Comercio Electrónico y Omnicanal | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| España | |||

| Italia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Australia | |||

| Corea del Sur | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Kenia | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor en 2025 del mercado de comunicación unificada como servicio en el comercio minorista?

El tamaño del mercado de comunicación unificada como servicio en el comercio minorista totalizó USD 17,76 mil millones en 2025.

¿A qué velocidad se espera que el mercado se expanda hasta 2030?

Se proyecta que avance a una CAGR del 21,53%, alcanzando USD 47,09 mil millones en 2030.

¿Qué componente crece más rápidamente dentro de las implementaciones de UCaaS en el comercio minorista?

El software de centros de contacto habilitado por IA lidera con una CAGR prevista del 22,24% hasta 2030.

¿Por qué las arquitecturas de nube híbrida están ganando favor entre los minoristas?

Las implementaciones híbridas permiten a los minoristas mantener los datos sensibles en las instalaciones para cumplir con las leyes de soberanía de datos mientras escalan el video y la grabación de llamadas en la nube pública.

¿Qué región muestra el mayor potencial de crecimiento?

Asia-Pacífico, con una CAGR prevista del 22,34%, impulsada por el comercio móvil y los programas de transformación digital.

¿Cómo beneficia la UCaaS financieramente a los minoristas pequeños y medianos?

Los precios de suscripción eliminan los desembolsos iniciales de hardware y reducen el costo total de comunicación a cinco años hasta en un 40% en comparación con las soluciones de central de conmutación privada heredadas.

Última actualización de la página el: