Tamaño y Cuota del Mercado de Colchones del Reino Unido

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 1.41 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.45 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.66 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 2.74% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Colchones del Reino Unido por Mordor Intelligence

El tamaño del mercado de colchones del Reino Unido fue valorado en 1,41 mil millones de USD en 2025 y se estima que crecerá desde 1,45 mil millones de USD en 2026 hasta alcanzar 1,66 mil millones de USD en 2031, a una CAGR del 2,74% durante el período de previsión (2026-2031). Una base de demanda madura sustenta ciclos de reposición estables, incluso cuando la inflación en los costes de materias primas y una supervisión más estricta por parte de la Autoridad de Competencia y Mercados (CMA, por sus siglas en inglés) presionan los márgenes. Se están abriendo bolsas de crecimiento en torno a las mejoras tecnológicas en espuma, la renovación hotelera previa a los grandes eventos turísticos de 2028 y las políticas de compras vinculadas a la sostenibilidad que premian los diseños de bajo contenido en carbono. Las marcas de colchones en caja vendidos por internet siguen transformando las expectativas de los compradores mediante largos períodos de prueba y envíos comprimidos, lo que impulsa a los minoristas tradicionales a acelerar sus actualizaciones en omnicanalidad. Una mayor conciencia del consumidor sobre la calidad del sueño, un auge del sector de alquiler con construcción nueva (BTR, por sus siglas en inglés), y una creciente demanda de modelos de alivio de presión entre los hogares de personas mayores completan los principales catalizadores de crecimiento.

Conclusiones Clave del Informe

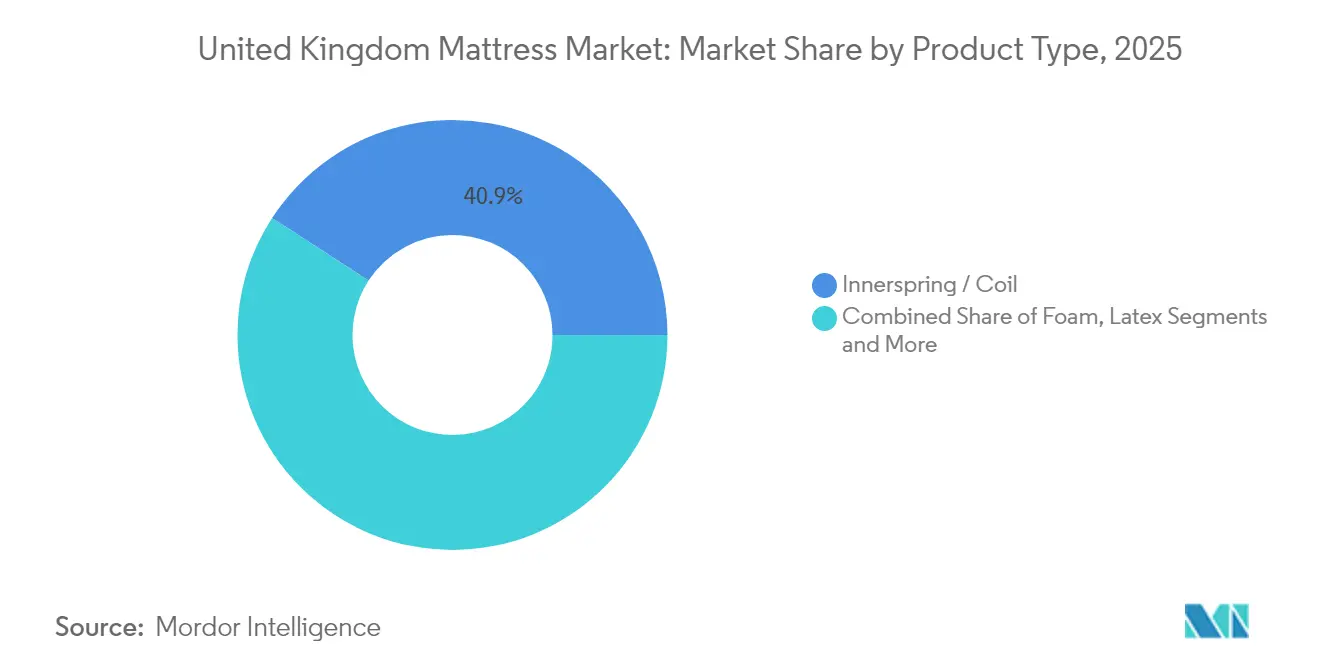

- Por tipo de producto, los colchones de muelles/resortes lideraron con el 40,85% de la cuota del mercado de colchones del Reino Unido en 2025, mientras que las variantes de espuma están en camino de registrar la CAGR más rápida del 3,02% hasta 2031.

- Por tamaño de colchón, las unidades de tamaño king captaron el 37,12% del tamaño del mercado de colchones del Reino Unido en 2025, mientras que los formatos de tamaño queen se proyectan para expandirse a una CAGR del 3,46% entre 2026 y 2031.

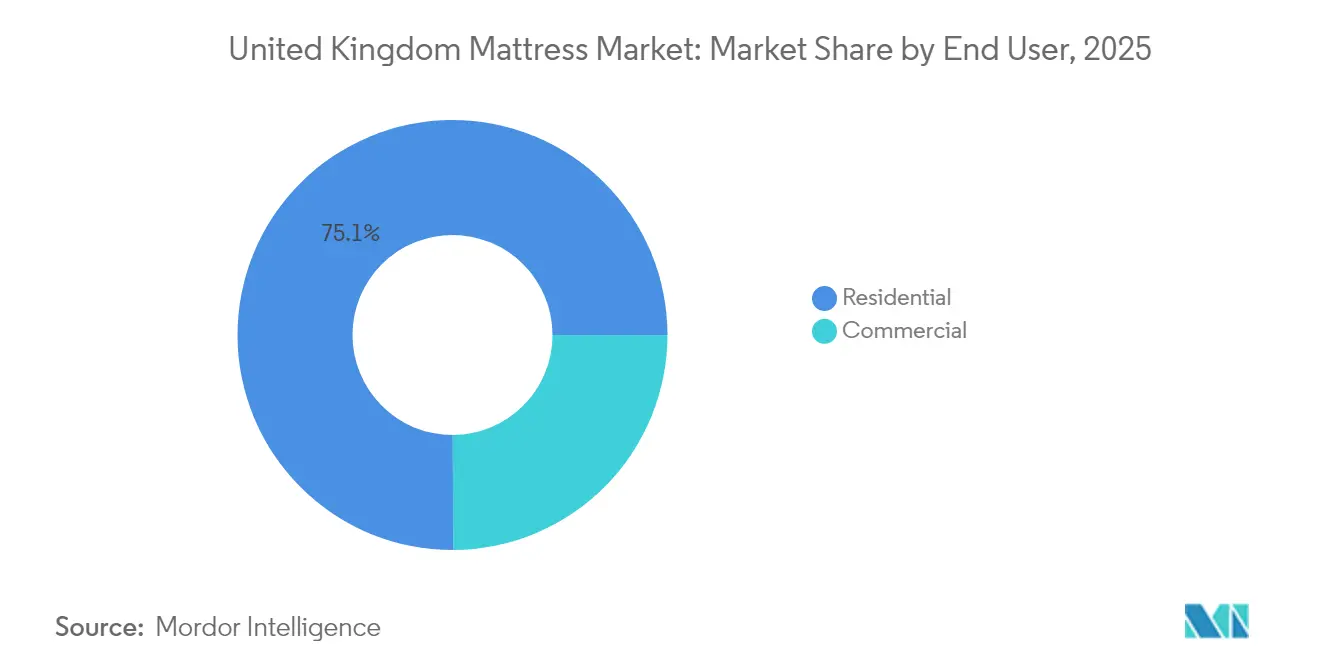

- Por usuario final, las aplicaciones residenciales representaron el 75,05% de la cuota del tamaño del mercado de colchones del Reino Unido en 2025; el segmento comercial avanza a una CAGR del 3,79% hasta 2031.

- Por canal de distribución, el comercio minorista B2C comandó el 71,62% del tamaño del mercado de colchones del Reino Unido en 2025, mientras que las plataformas en línea se proyectan para expandirse a una CAGR del 3,48% hasta 2031.

- Por geografía, Inglaterra mantuvo el 40,88% de la cuota del tamaño del mercado de colchones del Reino Unido en 2025, y se prevé que Escocia registre la CAGR más alta del 4,01% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Colchones del Reino Unido

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda de reposición persistentemente elevada impulsada por los ciclos de renovación de propietarios de viviendas en el Reino Unido | +0.8% | Inglaterra, Escocia, Gales | Mediano plazo (2-4 años) |

| Proliferación de marcas de colchones en caja de comercio electrónico que transforman el comportamiento de compra | +0.6% | Global, concentrado en áreas urbanas | Corto plazo (≤ 2 años) |

| Auge de renovaciones hoteleras previas a los grandes eventos turísticos del Reino Unido en 2028 | +0.4% | Inglaterra, Escocia | Corto plazo (≤ 2 años) |

| Compras vinculadas a criterios ESG por parte de grandes minoristas que favorecen los colchones de bajo contenido en carbono | +0.3% | Global, con enfoque en el cumplimiento de la UE | Largo plazo (≥ 4 años) |

| Esquemas de mobiliario de alquiler con construcción nueva y modelos de suscripción de colchones que desbloquean demanda recurrente | +0.5% | Londres, Mánchester, Birmingham | Mediano plazo (2-4 años) |

| El envejecimiento en el hogar impulsa la adopción de colchones de cuidado domiciliario para alivio de presión | +0.7% | Inglaterra, Gales, demografía de personas mayores | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Demanda de Reposición Persistentemente Elevada Impulsada por los Ciclos de Renovación de Propietarios de Viviendas en el Reino Unido

Los propietarios británicos continúan postergando la renovación de colchones más allá de la pauta recomendada de siete años, acumulando una demanda latente que se libera cuando los hogares renuevan, se trasladan o invierten en mejoras de bienestar. El Censo de Colchones del Reino Unido de Travelodge señala que el 31% de los adultos duerme en colchones que superan la vida útil recomendada y el 10% los conserva hasta 20 años, aunque el 43% reporta incomodidad y el 20% experimenta dolores matutinos[1]Fuente: Travelodge, "Censo de Colchones del Reino Unido," travelodge.co.uk. Las transacciones inmobiliarias suelen desencadenar una renovación del colchón en un plazo de 18 meses, asegurando un ritmo constante de ventas de reposición. El énfasis postpandemia en el dormitorio como espacio de recuperación eleva aún más el gasto en calidad del sueño. Las campañas de educación al consumidor llevadas a cabo por los minoristas y la Federación Nacional de Camas refuerzan los costes para la salud de las superficies de descanso envejecidas, creando vientos de cola de reposición a largo plazo.

Proliferación de Marcas de Colchones en Caja de Comercio Electrónico que Transforman el Comportamiento de Compra

Innovadores de venta directa al consumidor como Emma Sleep, Simba y Eve Sleep controlan aproximadamente el 5% del mercado de colchones del Reino Unido, habiendo roto la dependencia de las salas de exposición al comprimir colchones de espuma en cajas de fácil entrega y respaldar las ventas con períodos de prueba de 90 a 365 días[2]Fuente: The Guardian, Sarah Butler, "Las Empresas Emergentes de Colchones Revolucionan el Mercado de Camas del Reino Unido," theguardian.com. La comodidad, la transparencia de precios y las devoluciones sin fricción resuenan entre los nativos digitales, y los analistas proyectan que la cuota del segmento en línea podría cuadruplicarse en tres años. Los minoristas tradicionales han respondido lanzando sus propias gamas de colchones en caja de marca propia, mejorando sus sitios web y ofreciendo modalidades de compra en línea con recogida en tienda. Sin embargo, los costes de captación de clientes superiores al 30% de los ingresos cuestionan la rentabilidad del comercio electrónico, impulsando movimientos de consolidación como la venta de Simba a Sleep Country en 2025. El escrutinio de la CMA sobre las tácticas de urgencia en línea obliga ahora a una mayor transparencia en los precios, empujando a las empresas de colchones en caja hacia modelos de crecimiento sostenible.

Auge de Renovaciones Hoteleras Previas a los Grandes Eventos Turísticos del Reino Unido en 2028

Las cadenas hoteleras están adelantando sus programas de renovación de colchones para mejorar la satisfacción de los huéspedes ante las grandes citas deportivas y culturales previstas para 2028. Premier Inn planea operar 97.000 habitaciones en 2028/29, frente a las 83.000 de 2025, y especifica el Colchón 2.0 de firmeza media de Silentnight para sus establecimientos renovados[3]Fuente: Whitbread PLC, "Planes de Expansión de Premier Inn," whitbread.co.uk. Los operadores de marca ganaron cuota tras una contracción del 4% en los hoteles independientes desde 2019, concentrando las compras en un puñado de fabricantes especializados en contratos. Los fabricantes de colchones se benefician de los ciclos de reposición en hostelería de cinco a siete años que superan con creces los volúmenes domésticos, mientras que los estándares de especificación empujan a los proveedores hacia diseños duraderos, resistentes al fuego y con certificación medioambiental. El impulso hotelero proporciona, por tanto, un pico de volumen significativo y acotado en el tiempo que coincide con los imperativos ESG más amplios.

Compras Vinculadas a Criterios ESG por Parte de Grandes Minoristas que Favorecen los Colchones de Bajo Contenido en Carbono

Los minoristas están incorporando objetivos de reducción de carbono en sus cuadros de evaluación de proveedores, generando ventajas mensurables para los fabricantes capaces de certificar cadenas de suministro de bajas emisiones. Marks & Spencer redujo sus emisiones de los Alcances 1 y 2 en un 33% respecto a la línea base de 2016/17 y aspira a alcanzar la neutralidad de carbono en toda su cadena de valor para 2040, lo que lleva a los proveedores a diseñar colchones que superen las etiquetas ecológicas existentes. Silentnight ha obtenido la certificación Carbono Neutro+ y ha rediseñado sus gamas de contrato para facilitar el reciclaje, en consonancia con los proyectos piloto de la Autoridad de Residuos del Norte de Londres que desviaron 51.000 colchones del vertedero en ocho meses. La alineación con los criterios ESG no solo permite ganar licitaciones, sino que también defiende los márgenes cuando los consumidores optan por alternativas sostenibles. Con el tiempo, se espera que la legislación sobre economía circular convierta la reparabilidad y la reciclabilidad en requisitos imprescindibles para el acceso al mercado.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Inflación de costes en poliuretano y muelles de acero que presiona los márgenes del segmento medio | -0.5% | Cadenas de suministro globales que afectan al Reino Unido | Corto plazo (≤ 2 años) |

| Mayor escrutinio de la CMA sobre las tácticas de descuento en línea que reduce los volúmenes de ventas flash | -0.3% | Inglaterra, marcas centradas en el canal en línea | Corto plazo (≤ 2 años) |

| Entrada de productos de segunda mano/mercado gris procedentes de grandes proyectos de renovación que canibalizan las ventas de primera compra | -0.4% | Inglaterra, Escocia, centros urbanos | Mediano plazo (2-4 años) |

| Límites más estrictos del Reino Unido sobre productos químicos retardantes de llama que elevan los costes de reformulación para los productores de espuma | -0.2% | Inglaterra, Gales, centros de fabricación | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Inflación de Costes en Poliuretano y Muelles de Acero que Presiona los Márgenes del Segmento Medio

Los costes de la espuma enfrentan presión al alza ante una fusión proyectada entre Carpenter y Recticel que consolidaría a uno de los únicos tres productores del Reino Unido y podría provocar subidas de precios en el suministro de espuma de confort, según las preocupaciones de la CMA[4]Fuente: Autoridad de Competencia y Mercados, "Investigación de la Fusión Carpenter-Recticel," gov.uk. Los datos de precios de producción de enero de 2025 mostraron precios de entrada prácticamente planos mientras los precios de salida aumentaron un 0,3%, lo que ilustra el limitado margen de los fabricantes para absorber picos en las materias primas. Las marcas del segmento medio carecen del poder de fijación de precios premium de las etiquetas de lujo y de las eficiencias de escala de los actores de gran volumen, por lo que la compresión de márgenes es aguda. Los precios de los resortes de acero, gobernados por la volátil chatarra global y los costes energéticos, estresan aún más los modelos de muelles/resortes, que todavía representan el 41,29% de las ventas. Los fabricantes, por tanto, aceleran la integración vertical o se inclinan hacia líneas híbridas y de espuma con menor intensidad en metal.

Mayor Escrutinio de la CMA sobre las Tácticas de Descuento en Línea que Reduce los Volúmenes de Ventas Flash

La CMA presentó procedimientos ante el Tribunal Superior contra Emma Sleep en octubre de 2024 por temporizadores de cuenta regresiva y precios de referencia que tergiversaban los ahorros reales, socavando las tácticas de urgencia fundamentales para los incrementos de volumen en ventas flash. Los nuevos poderes vigentes desde abril de 2025 permiten multas de hasta el 10% de la facturación global por infracciones de prácticas desleales, lo que obliga a los vendedores en línea a revisar sus promociones. Las empresas de colchones en caja, que dependen en gran medida de las ofertas por tiempo limitado para impulsar las conversiones, ahora enfrentan un mayor gasto en marketing y picos de ventas más lentos, diluyendo la prima de crecimiento del canal. Los minoristas tradicionales con un posicionamiento de valor cotidiano sienten menos impacto, reduciendo la brecha competitiva. La transparencia de precios y las certificaciones de terceros emergen como señales de confianza que dan forma a las futuras conversiones digitales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Dominio de los Muelles/Resortes se Enfrenta a la Innovación en Espuma

En 2025, las unidades de muelles/resortes aseguraron el 40,85% de la cuota del tamaño del mercado de colchones del Reino Unido gracias a la familiaridad del consumidor con el soporte de resortes y la percepción de durabilidad. Sin embargo, las líneas de espuma ostentan la corona del crecimiento con una CAGR del 3,02%, impulsadas por los refinamientos de la espuma viscoelástica que abordan las quejas sobre la retención de calor y la durabilidad. Los modelos híbridos que combinan resortes con capas de confort de espuma ganan terreno entre los compradores que buscan un soporte equilibrado, mientras que el látex sigue siendo un nicho ecológico premium. Los fabricantes están mejorando la resiliencia y el flujo de aire de la espuma de poliuretano flexible, con investigaciones de EUROPUR que destacan avances que prolongan la vida útil y mejoran la conformidad ergonómica. El cumplimiento de los requisitos de seguridad contra incendios de la norma BS 7177 afecta a todos los tipos, pero los productores de espuma asumen costes adicionales de reformulación para sustituir los retardantes de llama restringidos, elevando los precios de venta medios.

El ascenso de la espuma se entrelaza con el fenómeno del colchón en caja porque la compresibilidad favorece los núcleos totalmente de espuma. A medida que se amplía la adopción del comercio electrónico, los proveedores de espuma aseguran ventajas de escala e invierten en químicas de bajo contenido de compuestos orgánicos volátiles (COV) que atraen a los compradores motivados por criterios ESG. En cambio, las líneas de muelles/resortes aprovechan el recuento diferenciado de resortes y la zonificación para mantener su relevancia, especialmente en los entornos tradicionales de salas de exposición. El marketing ahora enfatiza los beneficios de confort híbrido, como el soporte perimetral y la neutralidad térmica. En conjunto, las trayectorias de innovación divergen: los especialistas en espuma persiguen avances en ciencia de materiales, mientras que los fabricantes de resortes se centran en optimizar la eficiencia en el uso del acero y la reciclabilidad.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por Tamaño de Colchón: Liderazgo del Tamaño King con Impulso del Tamaño Queen

Los colchones de tamaño king dominaron con el 37,12% de cuota de mercado en 2025, lo que refleja las tendencias del sector inmobiliario en el Reino Unido hacia dormitorios más grandes y la disposición del consumidor a invertir en experiencias de sueño premium. Las variantes de tamaño queen experimentan el crecimiento más rápido con una CAGR del 3,46% hasta 2031, impulsadas por las limitaciones de los pisos urbanos que equilibran la optimización del espacio con las preferencias de confort. Los colchones de tamaño doble mantienen una demanda estable en habitaciones de invitados y alojamientos más pequeños, mientras que las opciones de tamaño individual sirven para habitaciones infantiles y consumidores sensibles al precio. Los tamaños personalizados y de especialidad atienden requisitos específicos, incluidas variantes extralargas para personas de elevada estatura y dimensiones a medida para estructuras de cama únicas.

La evolución del parque de viviendas sustenta los cambios en las preferencias de tamaño. Los proyectos urbanos de alta densidad limitan las dimensiones de las habitaciones, canalizando la demanda incremental hacia los formatos queen. Por el contrario, las expansiones en zonas suburbanas con generosas distribuciones preservan la preeminencia del tamaño king. La eficiencia de fabricación favorece los tamaños estándar, aunque los pedidos extralargas a medida están aumentando entre los segmentos de mayor estatura. Los minoristas comercializan cada vez más modelos king de firmeza dividida para atender las diferencias de confort entre parejas, combinando indicadores de lujo con personalización.

Por Usuario Final: Estabilidad Residencial con Aceleración Comercial

Las aplicaciones residenciales mantuvieron el 75,05% de cuota de mercado en 2025, lo que refleja el papel fundamental del sector como principal impulsor del consumo de colchones a través de los ciclos de reposición doméstica y el equipamiento de nuevos hogares. Los segmentos comerciales crecen más rápido a una CAGR del 3,79% hasta 2031, impulsados por la expansión del sector hotelero, la modernización de las instalaciones sanitarias y el desarrollo del sector de alquiler con construcción nueva. La trayectoria de crecimiento comercial refleja patrones de compra institucional que priorizan la durabilidad, el cumplimiento de la normativa contra incendios y las ventajas de la compra a granel sobre las preferencias del consumidor individual.

Las instalaciones sanitarias adquieren superficies de alivio de presión para mitigar la incidencia de las úlceras por presión que afectan a aproximadamente 412.000 pacientes en el Reino Unido cada año. La tecnología de gestión de presión —celdas de aire alternantes, espumas viscoelásticas— migra cada vez más hacia los segmentos de cuidado domiciliario a medida que el envejecimiento en el hogar gana respaldo político. Los operadores hoteleros, por su parte, enfatizan la coherencia con los estándares de marca, utilizando la calidad del colchón como diferenciador en las reseñas en línea de los huéspedes. Los propietarios de activos de alquiler con construcción nueva adoptan contratos de servicio con ciclos de reposición integrados, ampliando los flujos de ingresos recurrentes para los fabricantes que cumplen la normativa.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por Canal de Distribución: Dominio Minorista con Integración Digital

Los canales minoristas B2C comandaron el 71,62% de cuota de mercado en 2025 mientras crecían a una CAGR del 3,48% hasta 2031, demostrando la exitosa adaptación del sector a las preferencias omnicanal del consumidor. Los grandes almacenes y superficies comerciales se benefician del poder de compra en grandes volúmenes y de una amplia cobertura geográfica, mientras que las tiendas especializadas en colchones mantienen su relevancia a través del asesoramiento experto y las capacidades de demostración del producto. Los canales en línea han transformado fundamentalmente el comportamiento del consumidor, con marcas de colchones en caja que aprovechan modelos de venta directa al consumidor para eludir los márgenes del comercio minorista tradicional y ofrecer períodos de prueba imposibles en tiendas físicas.

Los canales B2B basados en proyectos sirven a hoteles, hospitales y esquemas de vivienda amueblada. Los compradores requieren documentación de cumplimiento detallada, certificación de resistencia al fuego, divulgaciones ESG y declaraciones de reciclabilidad, creando barreras de entrada que favorecen a las marcas consolidadas. La Federación Nacional de Camas (NBF, por sus siglas en inglés) introdujo un paquete de apoyo a los minoristas que promueve las etiquetas aprobadas por la NBF, actuando como filtro de calidad que tranquiliza tanto a los consumidores como a los compradores de proyectos. A medida que la aplicación de la normativa por parte de la CMA se endurece, la transparencia de precios en línea y una experiencia fluida en tienda convergen en un recorrido del cliente unificado.

Análisis Geográfico

Inglaterra continúa siendo el ancla del mercado de colchones del Reino Unido con una cuota del 40,88% gracias a su densidad de población, saturación minorista y sólido pipeline de alquiler con construcción nueva. Londres impulsa la adopción de colchones híbridos premium, mientras que la sensibilidad al precio en los condados del norte mantiene una base sólida para los modelos de muelles/resortes de gama media. El control de la CMA sobre los precios promocionales afecta de forma desproporcionada a los actores en línea centrados en Inglaterra, redirigiendo parte del tráfico de vuelta a los entornos en tienda. Al mismo tiempo, los objetivos ESG a nivel regional estimulan las líneas de productos de bajo contenido en carbono y las alianzas de reciclaje con las autoridades locales. Las variaciones regionales dentro de Inglaterra reflejan disparidades económicas, con los mercados del sur mostrando preferencia por productos premium mientras las regiones del norte exhiben mayor sensibilidad al precio y receptividad a las promociones.

La expectativa de una CAGR del 4,01% para Escocia hasta 2031 se sustenta en el sector de servicios financieros en expansión de Edimburgo, los planes de renovación urbana de Glasgow y la afluencia de turistas a los festivales culturales. Las cadenas hoteleras renuevan las habitaciones con modelos de firmeza media reciclables para cumplir las actualizaciones de los estándares de marca antes de 2028. El gobierno autonómico promueve agendas de economía circular que incentivan la reciclabilidad de los colchones, beneficiando a los fabricantes con marcos de contabilidad de carbono claros. La plantilla laboral del sector energético de Aberdeen apoya el gasto discrecional en camas premium, amortiguando la demanda regional frente a las oscilaciones de precios de las materias primas. La estabilidad del empleo en el sector energético, en particular en Aberdeen y sus alrededores, respalda las compras de colchones premium a pesar de los vientos en contra económicos que afectan a otras regiones del Reino Unido.

Gales e Irlanda del Norte comparten porciones más pequeñas pero estratégicamente importantes del mercado de colchones del Reino Unido. Los corredores de compras transfronterizos exponen a los consumidores galeses a los calendarios promocionales de Inglaterra, mientras que el creciente parque de alojamiento estudiantil en Cardiff impulsa los volúmenes de tamaño individual y doble. La doble alineación de Irlanda del Norte con los estándares del Reino Unido y de la República de Irlanda fomenta un panorama competitivo rico en ofertas en línea denominadas en euros, estrechando los márgenes de los establecimientos físicos locales. Ambas regiones experimentan proyectos de modernización sanitaria que estipulan colchones de alivio de presión, apoyando líneas de contrato especializadas.

Panorama Competitivo

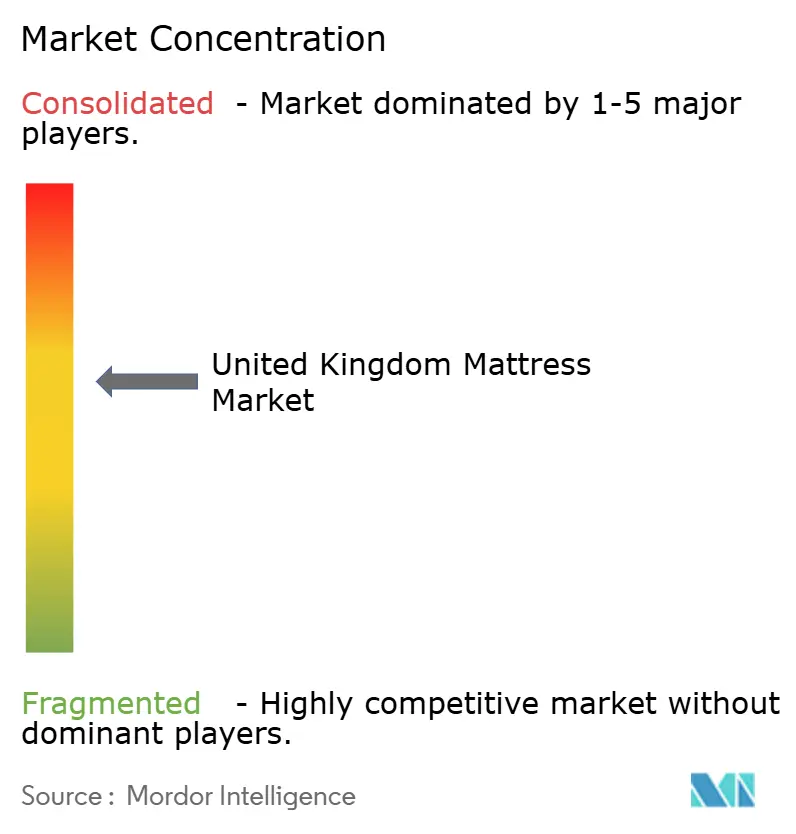

La estructura del mercado está moderadamente fragmentada: ninguna marca alcanza una cuota de dos dígitos, y las cinco principales empresas concentran la mayor parte de la cuota de mercado en 2024. Dreams, Silentnight y Tempur Sealy lideran gracias a su escala, redes de venta minorista en múltiples formatos y herramientas de diagnóstico del sueño de desarrollo propio. Los rivales en el segmento de colchones en caja, Emma Sleep, Simba y Eve Sleep, alcanzaron conjuntamente aproximadamente el 5% de cuota de mercado apalancando pruebas en casa y esquemas de reposición por suscripción. Los crecientes costes de captación de clientes y las nuevas sanciones de la CMA reconfiguran la economía del sector, lo que impulsó la adquisición de Simba en 2025 por parte de Sleep Country, un operador canadiense que busca sinergias de expansión transfronteriza.

La adopción tecnológica define las fronteras competitivas. Dreams desplegó kioscos de mapeo de presión "Sleepmatch", incrementando la conversión y reduciendo las devoluciones; Harrison Spinks opera plantas de integración vertical de resortes y fibras naturales, protegiéndose de los shocks en los precios del acero y el algodón. Las marcas de lujo Hypnos y Vispring aprovechan las designaciones de proveedor real y las narrativas de fabricación artesanal para defender sus precios premium. Las credenciales ESG influyen cada vez más tanto en las listas minoristas como en las licitaciones de contratos: el certificado Carbono Neutro+ de Silentnight la posiciona favorablemente ante las cadenas con conciencia medioambiental. Mientras tanto, el programa de auditoría de la Federación Nacional de Camas examina a los proveedores, elevando las expectativas de calidad e impidiendo las importaciones de bajo coste que no cumplen la normativa.

Las oportunidades de mercado sin explotar giran en torno a las superficies de gestión de presión para el sector sanitario, los modelos de economía circular y las suscripciones de ingresos recurrentes. Los datos del Servicio Nacional de Salud (NHS, por sus siglas en inglés) indican que 412.000 pacientes padecen úlceras por presión anualmente, subrayando la necesidad insatisfecha de superficies de soporte avanzadas. Los esquemas de recogida y reciclaje de colchones pilotados por las autoridades locales animan a los fabricantes a diseñar productos pensados para el desensamblaje y los componentes recuperables. Los programas de bienestar corporativo incluyen cada vez más salas de descanso equipadas con colchones de alta especificación, lo que representa un segmento B2B incipiente pero prometedor. A medida que la competencia se intensifica, la diferenciación dependerá de métricas ESG transparentes, modelos de servicio adaptativos y personalización del confort impulsada por inteligencia artificial (IA).

Líderes del Sector de Colchones del Reino Unido

Dreams

Silentnight Group

Tempur Sealy UK

Emma – The Sleep Company

Simba Sleep

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes en el Sector

- Marzo de 2025: Tempur presentó nuevas gamas de colchones y camas en el Museo de Diseño de Londres, previstas para su lanzamiento en julio y con precios orientados a ampliar la base de clientes.

- Febrero de 2025: Emma Sleep abrió su primera tienda independiente fuera de Londres, reforzando su transición hacia un modelo de venta minorista híbrido.

- Enero de 2025: Simba Sleep fue adquirida por Sleep Country, con un pago inicial y pagos adicionales vinculados a hitos de expansión internacional.

Alcance del Informe del Mercado de Colchones del Reino Unido

Un colchón es una almohadilla grande, generalmente rectangular, que sirve de soporte para una persona acostada. Está diseñado para utilizarse como cama o sobre una estructura de cama como parte de la misma. El Mercado de Colchones del Reino Unido está segmentado por tipo (colchón de muelles/resortes, colchón de espuma viscoelástica, colchón de látex y otros), aplicación (residencial y comercial) y canal de distribución (en línea y fuera de línea). El informe ofrece tamaños de mercado y previsiones para el Mercado de Colchones del Reino Unido en valor (USD) para todos los segmentos anteriores.

| Muelles / Resortes |

| Espuma (incluida la espuma viscoelástica) |

| Látex |

| Híbrido |

| Otros Tipos de Colchones |

| Colchón de Tamaño Individual |

| Colchón de Tamaño Doble |

| Colchón de Tamaño Queen |

| Colchón de Tamaño King |

| Tamaños Personalizados y de Especialidad |

| Residencial |

| Comercial |

| B2C/Venta Minorista | Grandes Almacenes y Superficies Comerciales |

| Tiendas Especializadas en Colchones (incluidos los puntos de venta exclusivos de marca) | |

| En Línea | |

| Otros Canales de Distribución | |

| B2B/Proyecto |

| Inglaterra |

| Escocia |

| Gales |

| Irlanda del Norte |

| Por Tipo de Producto | Muelles / Resortes | |

| Espuma (incluida la espuma viscoelástica) | ||

| Látex | ||

| Híbrido | ||

| Otros Tipos de Colchones | ||

| Por Tamaño de Colchón | Colchón de Tamaño Individual | |

| Colchón de Tamaño Doble | ||

| Colchón de Tamaño Queen | ||

| Colchón de Tamaño King | ||

| Tamaños Personalizados y de Especialidad | ||

| Por Usuario Final | Residencial | |

| Comercial | ||

| Por Canal de Distribución | B2C/Venta Minorista | Grandes Almacenes y Superficies Comerciales |

| Tiendas Especializadas en Colchones (incluidos los puntos de venta exclusivos de marca) | ||

| En Línea | ||

| Otros Canales de Distribución | ||

| B2B/Proyecto | ||

| Por Geografía | Inglaterra | |

| Escocia | ||

| Gales | ||

| Irlanda del Norte | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de colchones del Reino Unido en 2026?

El tamaño del mercado de colchones del Reino Unido asciende a 1,45 mil millones de USD en 2026.

¿Cuál es la tasa de crecimiento esperada para los colchones vendidos en el Reino Unido?

Se proyecta que los ingresos del sector avancen a una CAGR del 2,74% hasta 2031.

¿Qué tipo de producto se vende más en las tiendas de ropa de cama del Reino Unido?

Los colchones de muelles/resortes lideran con el 40,85% de cuota de mercado a fecha de 2025.

¿Qué región del Reino Unido registra el crecimiento más rápido en ventas de colchones?

Se prevé que Escocia crezca con mayor rapidez, con una CAGR del 4,01% hasta 2031.

¿Qué factores impulsan la demanda comercial de colchones?

La renovación hotelera previa a los eventos de 2028 y los ciclos de equipamiento del sector de alquiler con construcción nueva impulsan las compras comerciales a una CAGR del 3,79%.

Última actualización de la página el: