Tamaño y Participación del Mercado de Servicios de TI de los Emiratos Árabes Unidos

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

| Tamaño del Mercado (2025) | 20.24 Mil millones de dólares |

| Tamaño del Mercado (2030) | 37.69 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 13.24% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Servicios de TI de los Emiratos Árabes Unidos por Mordor Intelligence

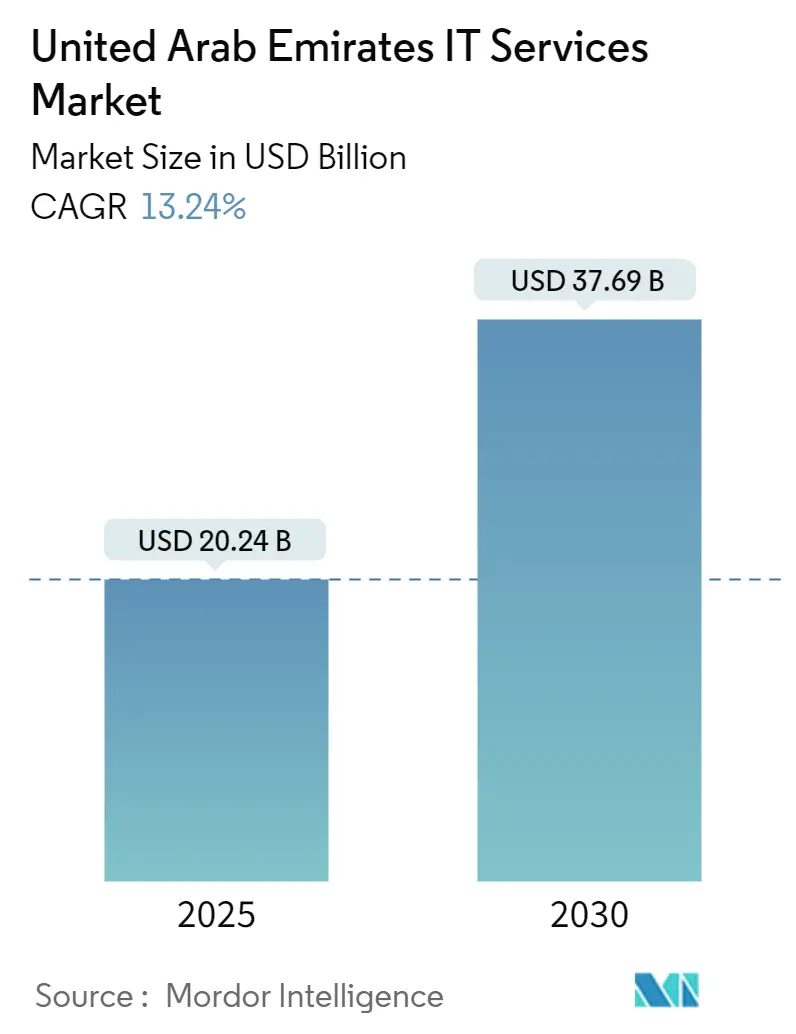

El tamaño del mercado de servicios de TI de los EAU alcanzó los USD 20,24 mil millones en 2025 y se proyecta que avance hasta USD 37,69 mil millones para 2030, lo que se traduce en una CAGR del 13,24% durante el período de pronóstico.[1]Gobierno de los EAU, "Ley de Comercio Electrónico en los EAU," u.ae El crecimiento se sustenta en los plazos obligatorios de migración federal a la nube, las normas de residencia soberana de datos y la Estrategia Nacional de IA 2031, todos los cuales están impulsando a los ministerios y empresas a modernizar sus sistemas centrales. El gasto de capital en regiones de nube soberana, centros de datos enriquecidos con IA y marcos de seguridad de confianza cero está ampliando los ingresos potenciales para los proveedores que combinan alojamiento local con análisis avanzados. La consolidación entre los principales actores regionales y los hiperescaladores globales está redefiniendo las arquitecturas de servicios, mientras que las cuotas de contratación pública para las pymes de propiedad ciudadana están abriendo nuevos puntos de entrada para paquetes estandarizados de SaaS y servicios gestionados. El elevado riesgo cibernético —más de 50.000 ataques diarios reportados en 2024— mantiene las operaciones de seguridad y los servicios de inteligencia de amenazas en las hojas de ruta ejecutivas, fomentando ofertas integradas que fusionan infraestructura, IA y capas de protección.

Conclusiones Clave del Informe

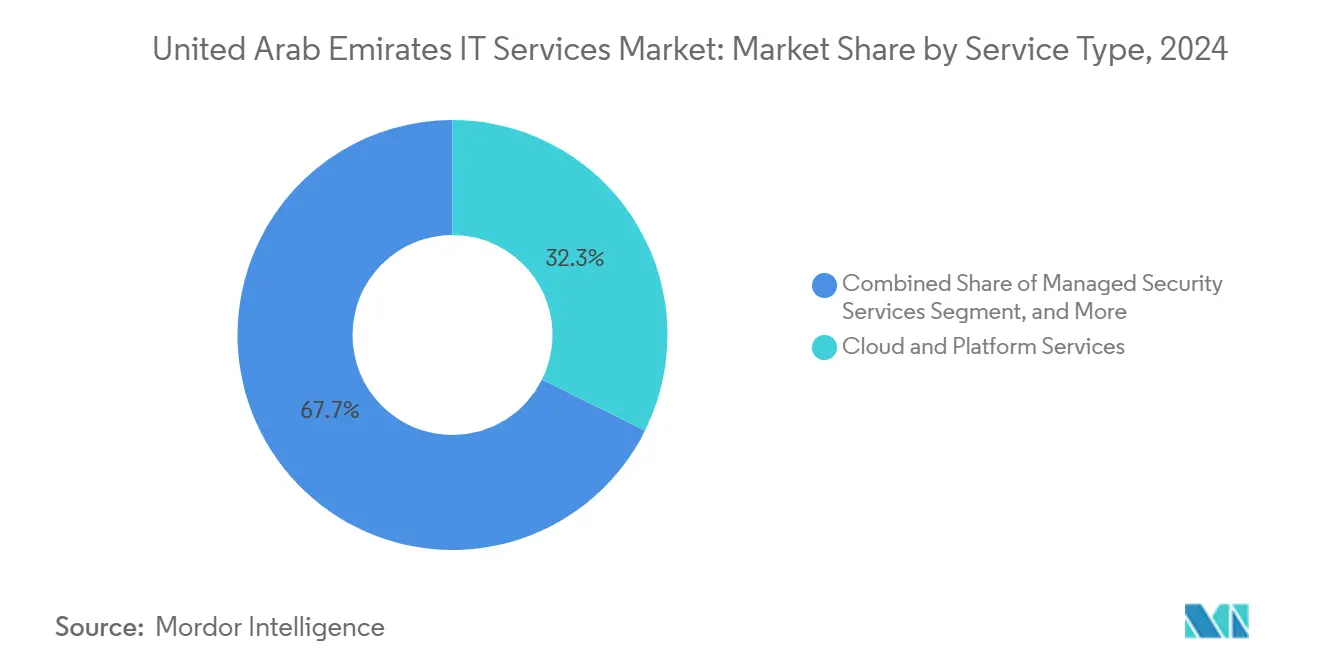

- Por tipo de servicio, los servicios de nube y plataforma lideraron con el 32,33% de la participación del mercado de servicios de TI de los EAU en 2024; se prevé que los servicios de seguridad gestionada crezcan a una CAGR del 18,70% hasta 2030.

- Por tamaño de empresa, las grandes empresas representaron el 63,04% del mercado de servicios de TI de los EAU en 2024, mientras que se pronostica que las pymes se expandirán a una CAGR del 15,90% hasta 2030.

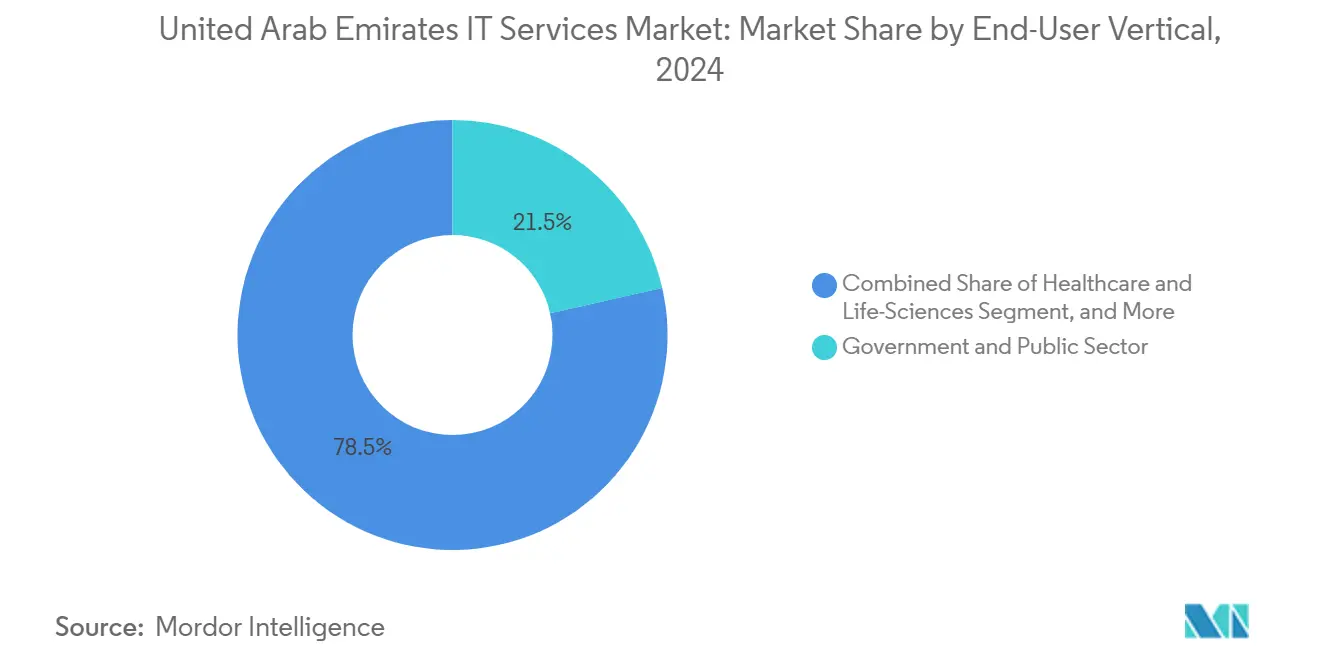

- Por vertical de usuario final, el gobierno y el sector público contribuyeron con el 21,50% de los ingresos de 2024, mientras que la sanidad y las ciencias de la vida lideran el campo con una CAGR del 17,40% hasta 2030.

- Por modelo de entrega, los contratos en costa dominaron la facturación de 2024 y se espera que mantengan el liderazgo dado el Decreto-Ley Federal N.º 45-2021 sobre protección de datos.

Tendencias e Información del Mercado de Servicios de TI de los Emiratos Árabes Unidos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aceleración de los objetivos de economía digital bajo la Estrategia de Economía Digital de los EAU | +3.20% | Nacional, con impacto concentrado en Dubái y Abu Dabi | Mediano plazo (2-4 años) |

| Migración federal obligatoria a la nube (FEDnet/IaaS) para los ministerios | +2.80% | Entidades del gobierno federal a nivel nacional | Corto plazo (≤ 2 años) |

| Auge de proyectos piloto de IA/IA Generativa tras la Estrategia Nacional de IA 2023 | +2.50% | Nacional, con Abu Dabi liderando la implementación | Mediano plazo (2-4 años) |

| Megaeventos (legado de la COP28, Expo City Dubái) que requieren sobredimensionamiento de las TIC | +1.90% | Dubái y Abu Dabi, con efecto secundario en los Emiratos del Norte | Largo plazo (≥ 4 años) |

| Demanda intensiva en habilidades de ciberseguridad tras los nuevos mandatos de Confianza Cero de la TDRA | +1.70% | Nacional, con mayor adopción en los sectores financiero y gubernamental | Corto plazo (≤ 2 años) |

| Acuerdos de residencia de datos en toda la región que posicionan a los EAU como centro de servicios del CCG | +1.30% | EAU como centro regional, atendiendo a los mercados más amplios del CCG | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aceleración de los objetivos de economía digital bajo la Estrategia de Economía Digital de los EAU

El objetivo del gabinete de elevar la contribución de la economía digital al 19,4% del PIB para 2025 está impulsando una oleada de programas de transformación plurianuales en ministerios y grandes corporaciones.[2]Autoridad Digital de Abu Dabi, "Estrategia Digital de Abu Dabi 2025-2027," adda.gov.ae Abu Dabi reservó AED 13 mil millones (USD 3.500 millones) para plataformas gubernamentales impulsadas por IA, impulsando la demanda desde la virtualización básica hacia gemelos cognitivos y operaciones autónomas. Las autoridades sanitarias están implementando enfermeras virtuales y motores de diagnóstico con IA que requieren API de nube, integraciones HL7 y supervisión SOC permanente. La combinación de análisis, orquestación de aprendizaje automático y aplicaciones orientadas al ciudadano está orientando a los compradores hacia proveedores que pueden integrar consultoría, construcción y operación bajo un único SLA. En consecuencia, el mercado de servicios de TI de los EAU está pivotando desde proyectos puntuales hacia servicios gestionados integrales basados en resultados que generan un mayor valor de ciclo de vida.

Migración federal obligatoria a la nube (FEDnet/IaaS) para los ministerios

La Autoridad Reguladora de Telecomunicaciones y Gobierno Digital ha impuesto un plazo de 2026 para que todos los ministerios trasladen las cargas de trabajo heredadas a la plataforma soberana FEDnet. Los proveedores certificados con centros de datos locales y habilitación de nacionales emiratíes disfrutan ahora de una cartera protegida de acuerdos de migración, refactorización e ingeniería de plataformas valorados en cientos de millones. Las cláusulas de nube soberana excluyen el procesamiento en alta mar para clases sensibles, lo que obliga incluso a los hiperescaladores globales a asociarse con empresas locales o construir regiones dentro del país. La complejidad de la migración varía —algunas entidades requieren refactorización de código, otras demandan reubicación de infraestructura pura— lo que abre flujos de ingresos paralelos para evaluación, remediación y alojamiento gestionado. La política ancla el crecimiento a corto plazo del mercado de servicios de TI de los EAU al tiempo que consolida la renta a largo plazo a través de operaciones de nube gestionada.

Expansión de redes privadas 5G en zonas industriales

Los parques manufactureros en KIZAD de Abu Dabi, Dubai Industrial City y la Zona SAIF de Sharjah están emitiendo solicitudes de propuestas para redes privadas 5G integrales que conectan robots autónomos, análisis de vídeo y gemelos digitales. Los operadores de telecomunicaciones agrupan espectro con licencia, computación en el borde y paneles de control de SLA gestionados, mientras que los integradores de sistemas suministran segmentación de red, orquestación de campus y ciberseguridad de tecnología operativa. Los primeros pilotos en Emirates Global Aluminium lograron una reducción del 25% en el tiempo de inactividad no planificado y un aumento del 18% en la utilización de activos, lo que llevó a las plantas adyacentes de metal, química y procesamiento de alimentos a replicar los modelos. Dado que los núcleos 5G deben residir dentro de las fronteras de los EAU por cumplimiento normativo, la demanda fluye directamente hacia contratos de integración en costa y servicios gestionados. El efecto multiplicador amplía los casos de uso para la inspección de calidad habilitada por IA y el mantenimiento predictivo, amplificando las reservas de servicios en consultoría, despliegue y soporte del ciclo de vida.

Demanda creciente de plataformas de pago digital y tecnología financiera

La participación de las transacciones sin efectivo en los EAU superó el 70% de las ventas minoristas en 2024, y la Plataforma de Pagos Instantáneos del Banco Central exige la liquidación en tiempo real para todos los bancos con licencia para 2026. Las empresas de tecnología financiera se apresuran a integrar pasarelas de API abiertas, incorporación biométrica y análisis de fraude con IA, mientras que los prestamistas tradicionales replataforman los sistemas centrales para admitir finanzas integradas y depósitos tokenizados. Cada iniciativa desencadena proyectos de múltiples niveles que abarcan migración a la nube, refactorización de microservicios, mensajería ISO 20022 y auditorías de seguridad de confianza cero. Los integradores de sistemas con credenciales PCI-DSS y SOC 2 están asegurando acuerdos de servicios gestionados plurianuales que agrupan operaciones de pasarela de pago, DevSecOps y monitoreo de amenazas 24×7. A medida que las carteras digitales se expanden hacia subsidios de combustible, tarifas de tránsito y liquidaciones B2B transfronterizas, el gasto potencial en integración especializada de tecnología financiera y servicios de cumplimiento continúa ampliándose.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la competencia de precios de proveedores en alta mar con base en India | -2.10% | Nacional, afectando a todos los segmentos de servicios | Corto plazo (≤ 2 años) |

| Escasa reserva de talento emiratí que infla las nóminas | -1.80% | Nacional, con impacto agudo en Abu Dabi y Dubái | Mediano plazo (2-4 años) |

| Retrasos en las certificaciones de nube pública para cargas de trabajo sensibles | -1.30% | Entidades gubernamentales a nivel federal y de emirato | Mediano plazo (2-4 años) |

| Largos ciclos de pago en contratos gubernamentales | -0.90% | Clientes del gobierno y del sector público | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la competencia de precios de proveedores en alta mar con base en India

Las grandes empresas indias continúan cotizando tarifas combinadas hasta un 60% por debajo de la entrega en costa, presionando los márgenes de los integradores locales. TCS mantiene el estatus de Mejor Empleador en los EAU, lo que señala una mayor localización que combina ingeniería de bajo coste con equipos de cara al cliente emiratíes. La ejecución híbrida —40% en sitio, 60% en alta mar— satisface las cargas de trabajo no reguladas, dejando a las empresas locales defender su participación mediante la especialización en servicios de IA soberana de datos y en árabe. Se espera que la intensidad de las ofertas de bajo coste suprima ciertos proyectos de productos básicos dentro del mercado de servicios de TI de los EAU, aunque las cláusulas de residencia de datos aún protegen el trabajo en sectores críticos.

Escasa reserva de talento emiratí que infla las nóminas.

Las cuotas de emiratización exigen una participación creciente de personal nacional en roles técnicos, pero solo un grupo limitado cuenta con certificación avanzada en nube o ciberseguridad. La academia Future X de du tiene como objetivo formar nuevas cohortes, pero la cartera de talento tardará varios ciclos en cerrar las brechas. Mientras tanto, las empresas están importando especialistas expatriados con visados de corta duración, lo que introduce riesgo de retención y costes de incorporación, moderando la rentabilidad en el mercado de servicios de TI de los EAU.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: Los mandatos de nube en primer lugar reconfiguran la combinación de valor.

Los servicios de nube y plataforma capturaron el 32,33% del tamaño del mercado de servicios de TI de los EAU en 2024 y se prevé que se expandan a una CAGR del 13,8% hasta 2030 a medida que los ministerios completan las transiciones a la nube soberana y las empresas pivotan hacia zonas de aterrizaje híbridas. La adopción acelera cualquier carga de trabajo que se beneficie de la escala elástica, los parches automatizados y las copias de seguridad conformes regionalmente, lo que permite a los proveedores integrar API de IA, orquestación en el borde y conectores de tejido de datos en una única pila comercial. Las normas obligatorias de cifrado, gestión de claves y residencia de zona favorecen las regiones hiperescaladas en costa que dependen de socios locales para la integración de última milla, dando lugar a modelos operativos conjuntos en los que los proveedores globales poseen la infraestructura mientras los especialistas nacionales gestionan el diseño de la tenencia y la migración. Los servicios de seguridad gestionada ocuparon el segundo lugar en impulso, creciendo a una CAGR del 18,70%, impulsados por las directrices de confianza cero de la TDRA que requieren microsegmentación, identidad multifactor y consolidación de telemetría 24×7. Los ingresos por consultoría e implementación siguen siendo resilientes porque cada migración desencadena una cadena de evaluación, diseño de arquitectura objetivo y refactorización de API heredadas que ni los editores de SaaS ni los hiperescaladores entregan directamente. La externalización de procesos de negocio avanza más lentamente pero aún encuentra nichos en la administración financiera, la adjudicación de seguros de salud y el soporte de centros de llamadas multilingüe una vez que se establecen las garantías de localidad de datos. Los márgenes de externalización de TI están bajo presión por las tarifas en alta mar, pero los complejos programas de refactorización vinculados a datos confidenciales continúan recompensando a las empresas que pueden desplegar arquitectos emiratíes certificados.

Se espera que la participación del mercado de servicios de TI de los EAU en manos de líneas de nube y plataforma aumente hasta el 35,4% para 2030 a medida que las cargas de trabajo salgan de los centros de datos propietarios. Los proveedores de servicios están monetizando los análisis adyacentes mediante la superposición de planos de malla de datos, observabilidad en tiempo real y canalizaciones de MLOps que convierten el alojamiento basado en consumo en servicios gestionados con precio por resultados. Las cláusulas de escalada de cargas de trabajo soberanas integradas en los nuevos acuerdos maestros de servicios vinculan a los clientes a plazos mínimos de tres a cinco años, mejorando la visibilidad de los ingresos para los proveedores. Mientras tanto, los hiperescaladores están financiando subvenciones de habilitación de socios que sufragan la certificación y los aceleradores de fábricas de soluciones, reduciendo las brechas de capacidad para las empresas de nivel medio. Como resultado, la frontera competitiva está pasando del suministro de infraestructura bruta a plataformas empaquetadas ricas en dominio para sanidad, análisis de delitos financieros y mantenimiento de gemelos digitales. Los proveedores que combinan propiedad intelectual verticalizada con presencias soberanas certificadas están mejor posicionados para superar al mercado de servicios de TI de los EAU en general.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Tamaño de Empresa: La adopción de nube por parte de las pymes amplía la base potencial.

Las grandes organizaciones dominaron el gasto con el 63,04% de los ingresos de 2024, apoyándose en contratos de múltiples niveles que abarcan consultoría, construcción y operación para miles de usuarios, conjuntos de datos a escala de petabytes y líneas de base de seguridad auditadas. Contratan a través de integradores de sistemas de primer nivel o consultoras globales que pueden desplegar amplios equipos de arquitectos, expertos en gestión del cambio y personal de gobernanza de programas. La mayoría ya ha racionalizado el ERP central y ahora está invirtiendo en copilotos de IA, modelos de mantenimiento predictivo y capas de confianza cero que amplían la cartera de los socios actuales. Sin embargo, la sofisticación en la contratación está forzando la compresión de precios en las torres de productos básicos, lo que empuja a los proveedores a automatizar la gestión de incidencias y aplicar AIOps para preservar los márgenes.

Se proyecta que las pymes eleven el tamaño del mercado de servicios de TI de los EAU a una CAGR del 15,90%, ayudadas por normas federales que reservan el 10% del gasto gubernamental para pequeñas empresas de propiedad ciudadana. Aproximadamente el 78% ya tiene licencia de CRM en la nube, contabilidad o suites de productividad, y un 46% adicional tiene la intención de migrar el almacenamiento de archivos local a SaaS en un plazo de 18 meses. Dado que las pymes rara vez contratan personal de TI a tiempo completo, prefieren paquetes de suscripción que combinan servicio de asistencia virtual, seguridad de puntos finales y monitoreo de cumplimiento bajo una única factura. La licencia Tajir de Abu Dabi elimina los requisitos de oficina física en más de 1.000 actividades, lo que permite a los emprendedores lanzar tiendas en línea que inmediatamente necesitan pasarelas de pago, complementos de gestión de pedidos y alojamiento seguro. Los proveedores que puedan desplegar escaparates con plantillas, módulos de ERP localizados y servicios gestionados de pago por crecimiento captarán ingresos rápidos y sin fricciones mientras construyen futuras canalizaciones de venta cruzada. La oleada de pymes sirve, por tanto, tanto como amortiguador de volumen como como entorno de pruebas para propiedad intelectual empaquetada repetible, enriqueciendo la rentabilidad general aunque el valor medio de los acuerdos siga siendo modesto.

Por Vertical de Usuario Final: El gasto público ancla el impulso

Los organismos gubernamentales y del sector público representaron el 21,50% de los ingresos en 2024, reflejo de las directivas del gabinete que digitalizan los servicios judiciales, los registros de tierras, las aduanas y los programas sociales. Cada iniciativa combina la tenencia de nube soberana con canalizaciones de DevSecOps gestionadas bajo paneles de control de cumplimiento continuo para satisfacer los estatutos de datos personales y control de exportaciones. Los ministerios exigen cada vez más hitos basados en resultados —como puntuaciones de satisfacción ciudadana o reducciones en los tiempos de procesamiento— en lugar de la facturación por horas de trabajo, lo que orienta a los proveedores hacia arquitecturas de referencia modulares que pueden clonarse entre agencias. La sanidad y las ciencias de la vida avanzan más rápido con una CAGR del 17,40% a medida que Emirates Health Services escala algoritmos de diagnóstico con IA, asistentes de enfermería virtual e intercambios de recetas electrónicas, cada uno de los cuales requiere mapeo HL7, cifrado de almacenamiento de imágenes y trazabilidad de algoritmos. Los presupuestos de BFSI siguen siendo considerables porque el 70% de los bancos del CCG planea cambiar a la banca de plataforma, las finanzas integradas y las herramientas de gestión de patrimonio hiperpersonalizadas, todas las cuales se basan en marcos de API abiertas y pasarelas de microservicios. La manufactura gana velocidad gracias a los programas faro de la Industria 4.0 que integran sensores en el borde, 5G privado e historiadores en la nube dentro de complejos de aluminio, acero y petroquímica.

El comercio minorista, la logística, los servicios públicos y las telecomunicaciones generan conjuntamente una larga cola de compromisos de alto volumen y complejidad media, adecuados para sprints ágiles y servicios gestionados. Las cadenas de supermercados priorizan el recuento de existencias por visión artificial y los análisis de fidelización, los actores de la logística adoptan el enrutamiento de flotas en tiempo real, y los servicios públicos despliegan la optimización de redes basada en IoT con réplicas de gemelos digitales. Los operadores de telecomunicaciones y medios de comunicación como e y du se están transformando en agregadores tecnológicos que revenden IaaS hiperescalada, segmentos de 5G privado e IA en el borde, posicionándolos simultáneamente como socios y rivales de los integradores de sistemas clásicos. Estos movimientos mantienen el mercado de servicios de TI de los EAU fragmentado pero dinámico, porque la hoja de ruta de cada vertical genera demanda de aceleradores de dominio especializados que las boutiques más pequeñas aún pueden monetizar.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Modelo de Entrega: La regulación de datos consolida la preferencia por la entrega en costa

Los contratos en costa formaron la mayor parte de la facturación de 2024, respaldados por el Decreto-Ley Federal N.º 45-2021 sobre protección de datos personales, que restringe el procesamiento en alta mar salvo que existan permisos especiales. Los ministerios, los reguladores financieros y los operadores de infraestructuras críticas deben almacenar las clases sensibles dentro del territorio de los EAU, orientando la demanda hacia los campus de centros de datos nacionales gestionados por G42, Moro Hub y Etisalat by e. El trabajo en costa cercana —típicamente alojado en Baréin, Omán o Catar— ha ganado cierta tracción para los análisis no regulados, siempre que el tráfico permanezca dentro de los anillos de residencia de datos del CCG. Los modelos en alta mar siguen siendo útiles para el desarrollo de software y los datos de prueba no identificables, pero los compradores insisten en la custodia de código, el geofencing y las auditorías periódicas, lo que reduce el volumen potencial para las ofertas puras de tiempo y materiales con base en India.

Dado que las revisiones de cumplimiento ahora penetran profundamente en las cadenas de subcontratistas, los proveedores principales redactan adendas de procesamiento de datos entre múltiples partes que trasladan las obligaciones de cifrado, control de acceso y gestión de secretos. Las estructuras híbridas —compromiso local con el cliente más grupos de entrega en alta mar— se están convirtiendo en la norma para los equipos comerciales que deben equilibrar la optimización de costes con el cumplimiento legal. Con el tiempo, a medida que las naciones del CCG alineen sus códigos de privacidad, algunas cargas de trabajo sensibles podrían obtener autorización de procesamiento regional, aunque es poco probable que la prima en costa desaparezca por completo, lo que garantiza ingresos sostenidos para las plataformas de servicios gestionados alojadas en los EAU. El entorno normativo actúa, por tanto, como un foso alrededor del mercado de servicios de TI de los EAU, elevando los costes de cambio y moderando la competencia puramente basada en precios.

Análisis Geográfico

Dubái y Abu Dabi representan aproximadamente tres cuartas partes del valor contractual actual porque albergan la mayoría de las zonas de nube soberana, las regiones hiperescaladas y las sedes de zonas francas. Dubái aprovecha su posición como nodo global de viajes y finanzas, utilizando las hojas de ruta de Expo City y el DIFC para pilotar carteras de identidad digital, valores tokenizados y servicios de conserjería con IA. Abu Dabi, respaldada por una profunda riqueza soberana, prioriza la supercomputación con IA, la fabricación de chips de borde a núcleo y la infraestructura de ciudades cognitivas, ilustrada por el proyecto Aion Sentia de USD 2.500 millones previsto para su finalización en 2027.[3]Oficina de Inversiones de Abu Dabi, "Descripción General del Proyecto Aion Sentia," investinabudhabi.gov.ae Ambos emiratos compiten pero también colaboran, creando un modelo de doble centro que concentra mano de obra altamente cualificada, atención de inversores y entornos regulatorios de pruebas, reforzando así su atractivo para los integradores de sistemas extranjeros que buscan sedes regionales.

Los Emiratos del Norte —Sharjah, Ras Al Jaima, Ajmán, Fujairah y Umm Al Quwain— están entrando en la carrera digital a través de mandatos de nube federal y contratos de ciudad inteligente derivados. Sharjah lanzó un portal de servicios ciudadanos omnicanal que requiere soporte de aplicaciones basado en SLA, mientras que la zona franca RAK Digital Assets Oasis de Ras Al Jaima está incorporando bolsas Web3 que optan por auditorías de cadena de bloques locales y suscripciones de SOC como servicio. Aunque los tamaños de los acuerdos siguen siendo menores que en Dubái o Abu Dabi, la pendiente de crecimiento es más pronunciada porque muchas entidades están pasando directamente de flujos de trabajo en papel a experiencias móviles habilitadas por IA. Los proveedores capaces de aprovisionar entornos de nube con plantillas y bajo mantenimiento a precios competitivos capturarán el estatus de pioneros antes de que los competidores regionales se consoliden.

La ventaja geográfica de los EAU también se manifiesta en los ingresos por exportación. Los acuerdos bilaterales de residencia de datos permiten a las nubes emiratíes alojar cargas de trabajo de Omán, Baréin y ocasionalmente entidades saudíes que esperan lanzamientos locales de hiperescaladores. Como resultado, los proyectos transfronterizos contribuyen con un nivel de ingresos emergente que en parte aísla al mercado de servicios de TI de los EAU de los ciclos presupuestarios nacionales. Al mismo tiempo, la rivalidad con NEOM de Arabia Saudita y los programas de nación inteligente de Catar empuja a los proveedores emiratíes a diferenciarse mediante una autorización de cumplimiento más rápida, modelos de IA con el árabe como primera lengua y entornos de pruebas de tecnología financiera más maduros. El ciclo de retroalimentación agudiza las capacidades locales, haciendo que los proveedores de los EAU sean candidatos creíbles para los megaacuerdos panregionales del CCG e impulsando una diversificación geográfica sostenida.

Panorama Competitivo

La competencia sigue siendo moderadamente fragmentada pero se está intensificando a medida que los gigantes globales establecen alianzas de capital con actores nacionales. Microsoft invirtió USD 1.500 millones en G42 para construir servicios de nube soberana, otorgando a las cargas de trabajo de Azure autorización para datos sensibles del sector público mientras le da a G42 acceso a refinamientos propietarios de modelos fundacionales. IBM entró en una empresa conjunta de seguridad gestionada con Etisalat by e que agrupa QRadar SIEM, SOC 24×7 y retenciones de respuesta a incidentes diseñadas específicamente para auditorías de confianza cero. Accenture amplió su Centro de Innovación de Abu Dabi a 900 consultores especializados en malla de datos, manuales de IA responsable e ingeniería de instrucciones de IA Generativa para dialectos árabes. Tales movimientos reconfiguran los ecosistemas de socios, porque los actores nacionales de nivel medio deben unirse a programas de alianza o convertirse en subcontratistas en megaacuerdos que antes perseguían directamente.

La consolidación se acelera. G42 integró Injazat, Inception y su unidad de nube bajo la marca Core42, creando un integrador de IA y nube de pila completa con 8.000 empleados y el 15% de participación nacional. La adquisición de CPX añadió 400 especialistas en ciberseguridad, permitiendo la venta cruzada de contratos de seguridad gestionada en cada compromiso de migración de Core42.[4]G42, "Anuncio de Adquisición Estratégica," g42.ai Mientras tanto, las empresas internacionales buscan adquisiciones complementarias en boutiques de análisis, especialistas en automatización robótica de procesos y startups de gestión de identidades para completar su postura de confianza cero. Los umbrales regulatorios anunciados en marzo de 2025 estipulan una autorización previa por encima de AED 300 millones en ventas o el 40% de participación, pero se espera que los volúmenes aumenten, orientando al mercado de servicios de TI de los EAU hacia un perfil más concentrado durante el período de pronóstico.

La diferenciación tecnológica se centra claramente en las cadenas de valor de la IA. Los proveedores están integrando copilotos de código en DevOps, utilizando datos sintéticos para mejorar el rendimiento de los modelos en árabe dialectal y automatizando el procesamiento de documentos mediante canalizaciones de modelos de lenguaje de gran escala. Esas capacidades se traducen en ganancias de productividad que liberan horas facturables, lo que permite a las empresas reinvertir en el desarrollo del talento emiratí y en aceleradores de propiedad intelectual vertical. A medida que los grupos de telecomunicaciones como e y du apuntan al 40% de los ingresos procedentes de servicios tecnológicos, los integradores tradicionales se enfrentan a la coopetencia: asociarse para la implementación de última milla mientras compiten contra las propias divisiones de nube y seguridad de los operadores. El resultado es un ecosistema donde la ágil coreografía de alianzas, la propiedad de la propiedad intelectual y la credibilidad en materia de cumplimiento determinan el impulso de la participación más que el simple número de empleados.

Líderes de la Industria de Servicios de TI de los Emiratos Árabes Unidos

Accenture plc

Microsoft Corporation

Amazon Web Services, Inc.

Injazat Data Systems LLC

Emirates Telecommunication Group Company PJSC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Cisco se unió a la iniciativa Stargate EAU junto con G42, OpenAI, Oracle, NVIDIA y SoftBank para construir un campus de centros de datos de IA que escalará de 200 MW a 1 GW para 2026.

- Mayo de 2025: OpenAI acordó con entidades de Abu Dabi construir un complejo de cómputo de 5 gigavatios, alineándose con los objetivos nacionales de autosuficiencia en IA.

- Marzo de 2025: Entraron en vigor nuevos umbrales de control de fusiones (AED 300 millones en ventas o el 40% de participación), lo que señala un escrutinio antimonopolio más estricto.

- Febrero de 2025: G42 adquirió CPX, añadiendo 400 expertos en ciberseguridad para fortalecer la protección de la cadena de valor de la IA.

Alcance del Informe del Mercado de Servicios de TI de los Emiratos Árabes Unidos

| Consultoría e Implementación de TI |

| Externalización de TI |

| Externalización de Procesos de Negocio |

| Servicios de Seguridad Gestionada |

| Servicios de Nube y Plataforma |

| Pequeñas y Medianas Empresas (pymes) |

| Grandes Empresas |

| BFSI |

| Manufactura |

| Gobierno y Sector Público |

| Sanidad y Ciencias de la Vida |

| Comercio Minorista y Bienes de Consumo |

| Telecomunicaciones y Medios de Comunicación |

| Logística y Transporte |

| Energía y Servicios Públicos |

| Otros Verticales de Usuario Final |

| Servicios en Costa |

| Servicios en Costa Cercana (CCG) |

| Servicios en Alta Mar |

| Por Tipo de Servicio | Consultoría e Implementación de TI |

| Externalización de TI | |

| Externalización de Procesos de Negocio | |

| Servicios de Seguridad Gestionada | |

| Servicios de Nube y Plataforma | |

| Por Tamaño de Empresa de Usuario Final | Pequeñas y Medianas Empresas (pymes) |

| Grandes Empresas | |

| Por Vertical de Usuario Final | BFSI |

| Manufactura | |

| Gobierno y Sector Público | |

| Sanidad y Ciencias de la Vida | |

| Comercio Minorista y Bienes de Consumo | |

| Telecomunicaciones y Medios de Comunicación | |

| Logística y Transporte | |

| Energía y Servicios Públicos | |

| Otros Verticales de Usuario Final | |

| Por Modelo de Entrega | Servicios en Costa |

| Servicios en Costa Cercana (CCG) | |

| Servicios en Alta Mar |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de servicios de TI de los Emiratos Árabes Unidos en 2030?

Se prevé que el mercado alcance los USD 37,69 mil millones para 2030, creciendo a una CAGR del 13,24%.

¿Qué línea de servicio tiene actualmente la mayor participación en el mercado de servicios de TI de los EAU?

Los servicios de nube y plataforma lideran con una participación del 32,33% en 2024.

¿A qué velocidad crecen los servicios de seguridad gestionada en los EAU?

Se están expandiendo a una CAGR del 18,70% impulsados por los mandatos de confianza cero.

¿Por qué se prefiere la entrega en costa frente a las alternativas en alta mar?

El Decreto-Ley Federal N.º 45-2021 aplica normas de soberanía de datos que exigen que las cargas de trabajo sensibles permanezcan dentro de las fronteras de los EAU.

¿Cuál es el segmento de clientes de más rápido crecimiento por vertical?

La sanidad y las ciencias de la vida avanzan a una CAGR del 17,40% a medida que el diagnóstico con IA y la telesalud escalan.

¿Cómo están influyendo las pymes en la demanda futura?

Las reservas gubernamentales y la simplificación de licencias permiten a las pymes adoptar paquetes de nube, impulsando el gasto de las pymes a una CAGR del 15,90%.

Última actualización de la página el: