Tamaño y Participación del Mercado de Acabado de Cromo Trivalente

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 469.85 Millones de dólares |

| Tamaño del Mercado (2031) | 605.22 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.19% CAGR |

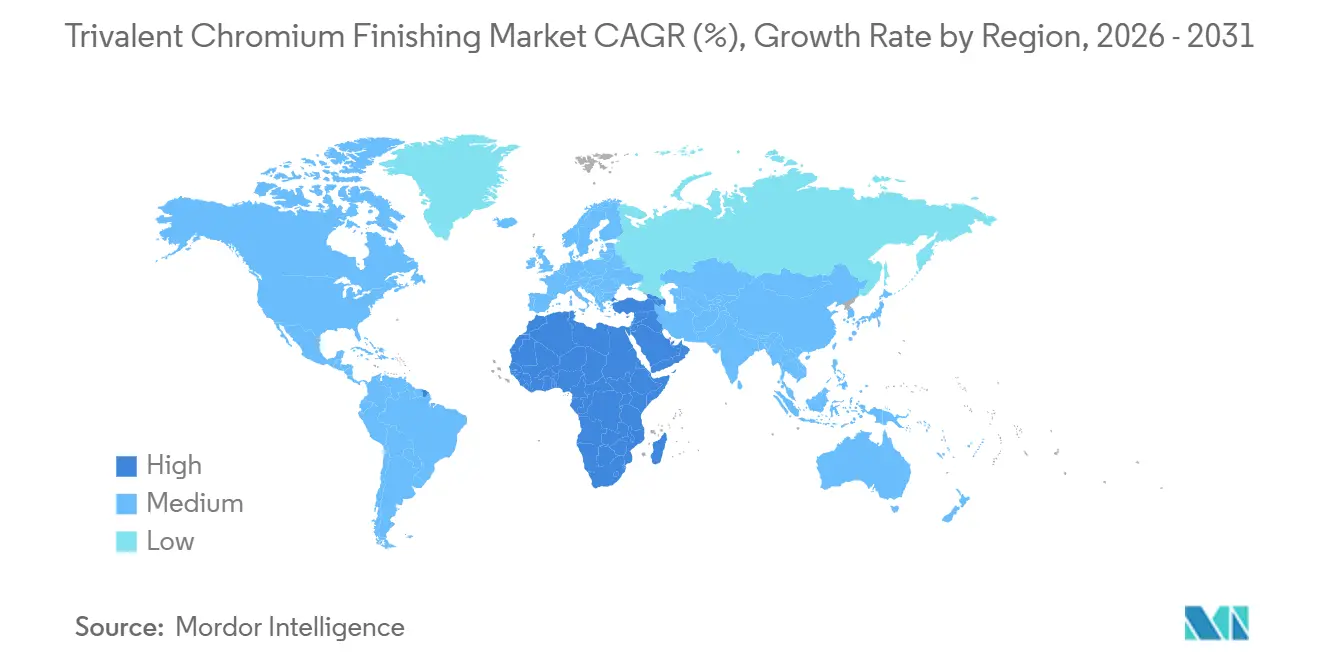

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

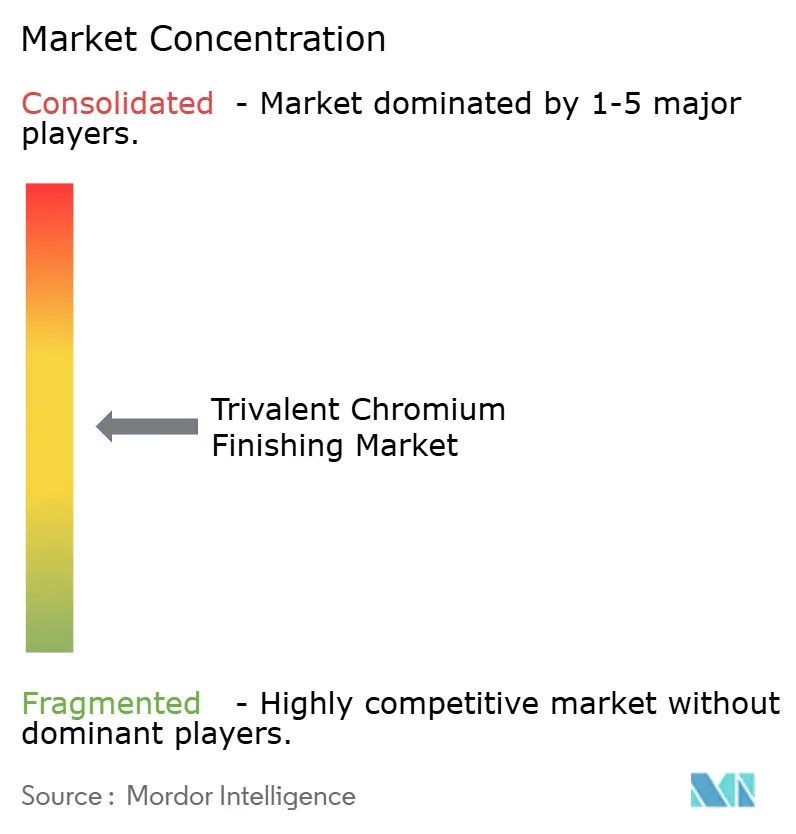

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Acabado de Cromo Trivalente por Mordor Intelligence

El tamaño del Mercado de Acabado de Cromo Trivalente fue valorado en USD 447,65 millones en 2025 y se estima que crecerá desde USD 469,85 millones en 2026 hasta alcanzar USD 605,22 millones en 2031, a una CAGR del 5,19% durante el período de pronóstico (2026-2031). El mercado de acabado de cromo trivalente se está expandiendo porque los organismos reguladores en Europa, América del Norte y Asia están eliminando gradualmente el cromo hexavalente, lo que obliga a los fabricantes de equipos originales a rediseñar las cadenas de suministro y colocar capacidad de galvanoplastia conforme en ubicaciones conjuntas. La creciente demanda de conectores para vehículos eléctricos, estructuras ligeras con alto contenido de magnesio y soportes aeroespaciales fabricados de forma aditiva añade volumen estructural, mientras que las líneas de proceso de circuito cerrado y la electrodeposición en línea reducen los costos operativos y amplían la adopción. El gasto de capital en líneas de doble química está moderando la intensidad competitiva porque solo los proveedores con suficiente capital pueden instalar módulos trivalentes junto a los tanques hexavalentes heredados, y esta concentración permite a los proveedores de química mantener la disciplina de precios. El mercado de acabado de cromo trivalente también se beneficia de su ventaja de micropoder de penetración que recubre geometrías de celosía interna comunes en piezas impresas en 3D, otorgándole una ventaja funcional que el cromo duro no puede igualar.

Conclusiones Clave del Informe

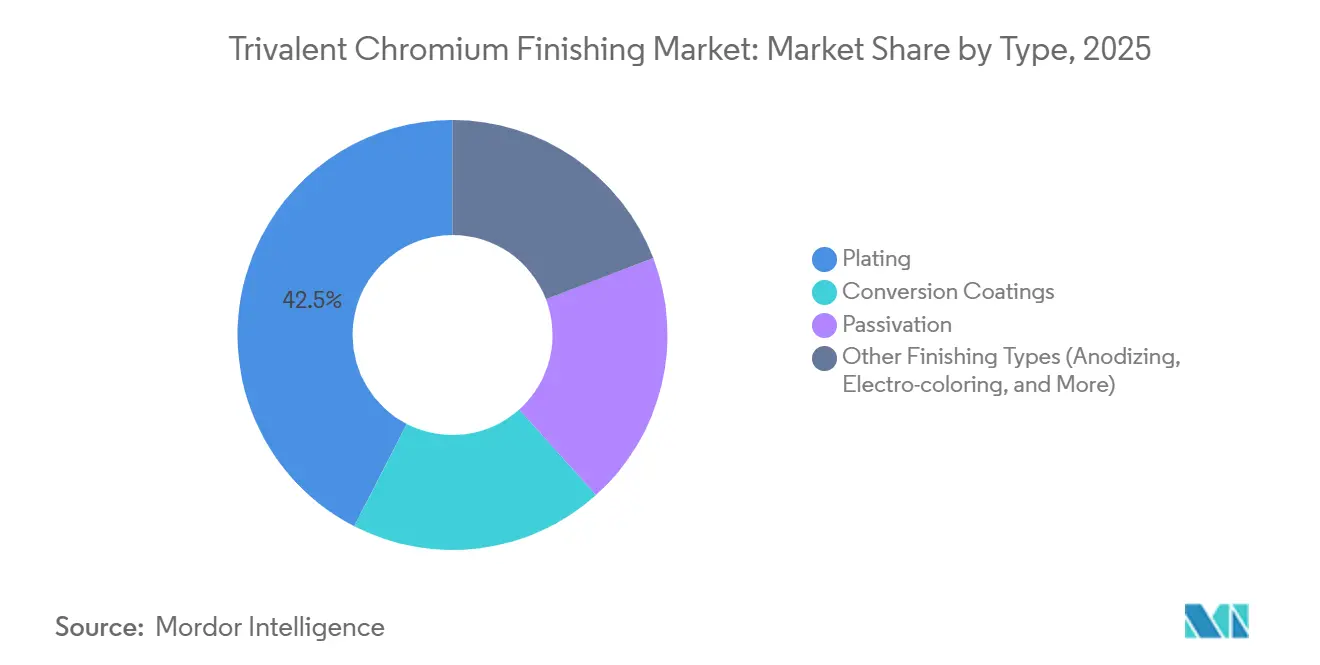

- Por tipo, los procesos de galvanoplastia lideraron con el 42,45% de la participación del mercado de acabado de cromo trivalente en 2025, mientras que se proyecta que la pasivación avance a una CAGR del 6,12% durante el período de pronóstico (2026-2031).

- Por material base, el acero e inoxidable representó el 34,17% del tamaño del mercado de acabado de cromo trivalente en 2025, mientras que el magnesio está configurado para crecer más rápido a una CAGR del 6,23% durante el período de pronóstico (2026-2031).

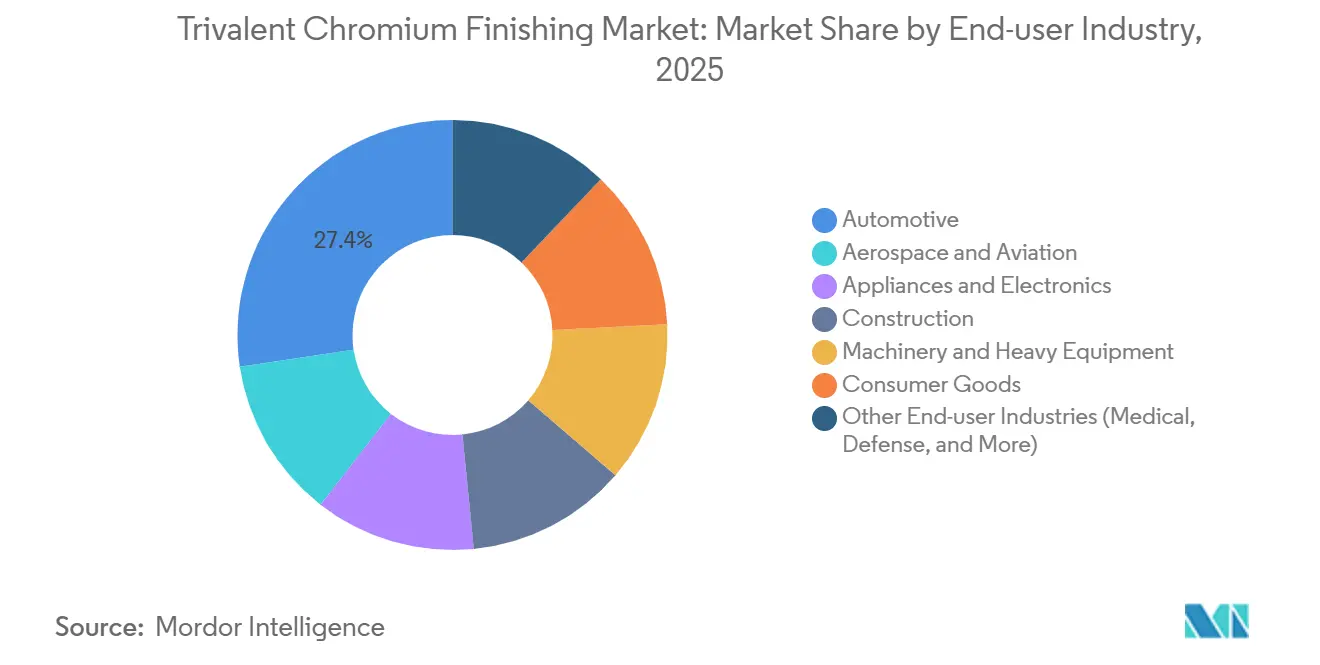

- Por industria de usuario final, el sector automotriz representó el 27,36% de los ingresos en 2024 y se prevé que crezca a una CAGR del 6,16% durante el período de pronóstico (2026-2031).

- Por geografía, Asia-Pacífico capturó el 41,22% de los ingresos de 2025, y se proyecta que la participación de mercado de Oriente Medio y África registre una CAGR del 6,31% durante el período de pronóstico (2026-2031).

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Acabado de Cromo Trivalente

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Regulaciones ambientales estrictas que limitan el uso de Cr(VI) | +1.8% | Global, liderado por la UE y California | Corto plazo (≤ 2 años) |

| Los conectores de paquetes de baterías para vehículos eléctricos requieren pasivación con Cr(III) | +1.2% | Núcleo de APAC (China, Corea del Sur), expansión hacia América del Norte | Mediano plazo (2-4 años) |

| La reducción de peso en el sector automotriz demanda acabados resistentes a la corrosión | +0.9% | Global, concentrado en Alemania, Japón, Estados Unidos | Mediano plazo (2-4 años) |

| Transición aeroespacial hacia cromo duro trivalente de alta eficiencia | +0.6% | Centros aeroespaciales de América del Norte y la UE | Largo plazo (≥ 4 años) |

| Ventaja de micropoder de penetración para piezas metálicas complejas impresas en 3D | +0.5% | América del Norte, Alemania, Japón (centros de fabricación aditiva) | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Regulaciones Ambientales Estrictas que Limitan el Uso de Cr(VI)

Las jurisdicciones están comprimiendo la ventana de cumplimiento para el cromo hexavalente e impulsando el mercado de acabado de cromo trivalente hacia una sustitución rápida. La Agencia Europea de Sustancias y Mezclas Químicas propuso una transición de 18 meses en abril de 2025, con entrada en vigor prevista durante 2027-2028, mientras que la Junta de Recursos del Aire de California exige la eliminación gradual decorativa para 2027 y la eliminación del cromo duro para 2039[1]Agencia Europea de Sustancias y Mezclas Químicas, "Propuesta de Restricción para el Trióxido de Cromo," echa.europa.eu. Los fabricantes de equipos originales que sirven a ambas regiones ahora diseñan líneas de doble química, elevando la intensidad de capital pero profundizando su compromiso con las químicas trivalentes. El Ministerio de Economía, Comercio e Industria de Japón alineó los plazos de exportación con REACH (Registro, Evaluación, Autorización y Restricción de Sustancias Químicas), globalizando efectivamente el estándar. La Regla 1469 del Distrito de Gestión de la Calidad del Aire de la Costa Sur endurece las emisiones a 0,01 mg por amperio-hora, convirtiendo los sistemas trivalentes de circuito cerrado con electrodeposición en el estándar predeterminado en el sur de California. Colectivamente, estos estatutos consolidan el mercado de acabado de cromo trivalente como el refugio regulatorio seguro para los proveedores internacionales.

Los Conectores de Paquetes de Baterías para Vehículos Eléctricos Requieren Pasivación con Cr(III)

China entregó más de 12 millones de vehículos de nueva energía en 2025, y los requisitos de prueba de niebla salina para conectores se duplicaron de 48 horas a 96 horas en 18 meses, creando un aumento en la demanda de pasivación trivalente de barras colectoras de cobre[2]Ministerio de Industria y Tecnología de la Información, "Informe de Producción de Vehículos de Nueva Energía de China 2025," miit.gov.cn. Cada vehículo alberga entre 20 y 30 conectores, lo que se traduce en más de 120 millones de componentes anuales que necesitan recubrimientos conformes con RoHS. Los parques de galvanoplastia en Suzhou experimentaron un aumento del 50% en pedidos para el acabado de conectores de cobre en el segundo semestre de 2025, y los umbrales de estabilidad térmica aumentaron a 150-200°C a medida que proliferó la carga rápida. Formuladores como SurTec han introducido capas híbridas de circonio-cromo que extienden la impedancia diez veces cuando se combinan con recubrimientos superiores de sol-gel, insinuando una futura migración hacia alternativas completamente libres de cromo. Sin embargo, a mediano plazo, el mercado de acabado de cromo trivalente conserva la ventaja de compatibilidad directa con las secuencias existentes de limpieza y activación del cobre.

La Reducción de Peso en el Sector Automotriz Demanda Acabados Resistentes a la Corrosión

Las normas de economía de combustible promedio corporativo y los objetivos de autonomía de los vehículos eléctricos están obligando a los fabricantes de equipos originales a integrar piezas fundidas de aluminio y magnesio que aún deben superar pruebas de corrosión de una década. La oxidación por plasma electrolítico en magnesio AZ91D, seguida de sellado con cromo trivalente, triplicó la resistencia del recubrimiento en líneas piloto, validando la ampliación a escala comercial. El cromo depositado por capa atómica sobre aluminio AA2024 redujo la densidad de corriente de corrosión en dos órdenes de magnitud con solo 50 nm de espesor, permitiendo una cobertura uniforme en megafundiciones gigantes sin penalización de peso. A medida que la fundición consolida piezas en monolitos más grandes, el área de superficie en metros cuadrados por vehículo aumenta, elevando el volumen del mercado de acabado de cromo trivalente incluso si las ventas unitarias de vehículos se estabilizan. Por lo tanto, los fabricantes de equipos originales alemanes, japoneses y estadounidenses están presupuestando actualizaciones de herramientas plurianuales que combinan la gigafundición con celdas de acabado trivalente ubicadas dentro de las instalaciones de fundición.

Transición Aeroespacial hacia Cromo Duro Trivalente de Alta Eficiencia

El Grupo Ambiental Aeroespacial Internacional confirmó en junio de 2025 que el cromo duro trivalente aún no es un sustituto directo para superficies de desgaste críticas, pero Boeing, Henkel y MacDermid lideran un consorcio con el objetivo de lograr una sustitución del 90% para 2036. La patente de aleación Cr(III)-Fe de Boeing especifica una dureza superior a 1.050 Vickers e índices de desgaste Taber inferiores a 10, posicionándola para bisagras no críticas, rieles de asientos y sujetadores. Los recubrimientos de carburo de tungsteno por oxicombustión de alta velocidad pueden superar a la galvanoplastia en un factor de 50 en rendimiento, pero los costos de equipos de USD 300.000 limitan la adopción a los principales centros de mantenimiento, reparación y revisión. A largo plazo, las estrategias combinadas —oxicombustión de alta velocidad para puntales, trivalente para interiores— significan que cada galón incremental de trióxido de cromo eliminado de las líneas de revisión del tren de aterrizaje fluye hacia el mercado de acabado de cromo trivalente en lugar de los baños hexavalentes heredados.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Gasto de capital para convertir líneas de galvanoplastia heredadas de Cr(VI) | -0.7% | Global, agudo en América del Norte y la UE | Corto plazo (≤ 2 años) |

| Resistencia limitada al desgaste a alta temperatura frente al cromo duro | -0.5% | Centros aeroespaciales (América del Norte, UE) | Mediano plazo (2-4 años) |

| Suministro volátil y precio de las sales de Cr(III) de alta pureza | -0.3% | Global, procedente de Sudáfrica, Kazajistán | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Gasto de Capital para Convertir Líneas de Galvanoplastia Heredadas de Cr(VI)

Los presupuestos de conversión típicos oscilan entre USD 150.000 y USD 500.000 por línea, incluyendo rectificadores, filtración y mejoras en el tratamiento de aguas residuales, y el período de recuperación supera los cinco años para talleres que galvanizan menos de 1.000 piezas al año. El consorcio ADCR estima EUR 1.200 millones en capital entre los actores aeroespaciales europeos para cumplir con los plazos de REACH, y muchas pymes carecen de acceso a financiamiento de bajo costo. En consecuencia, el mercado de acabado de cromo trivalente se está bifurcando: los proveedores de primer nivel incorporan líneas propias mientras que los pequeños talleres de trabajo cierran o se consolidan.

Resistencia Limitada al Desgaste a Alta Temperatura frente al Cromo Duro

Los depósitos trivalentes promedian entre 600 y 800 Vickers y pierden adherencia por encima de 150°C a menos que sean soportados por subcapas de níquel, que añaden un 20% al tiempo de ciclo y crean desajuste de expansión térmica. El carburo de tungsteno por oxicombustión de alta velocidad supera las pruebas de desgaste acelerado, pero requiere mayor gasto de capital y habilidad del operador. La aleación de cromo trivalente de Boeing propone un horneado posterior al galvanizado para superar los 1.050 Vickers, aunque el calor elevado aumenta el riesgo de fragilización por hidrógeno en acero de alta resistencia. Hasta que el rendimiento alcance la paridad, las piezas aeroespaciales e hidráulicas críticas mantendrán exenciones limitadas de Cr(VI), ralentizando un giro completo hacia el mercado de acabado de cromo trivalente.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: La Pasivación Gana Terreno a Medida que Maduran las Alternativas Libres de Cromo

La galvanoplastia aportó el 42,45% de los ingresos de 2025, impulsada por recubrimientos decorativos y de desgaste funcional, pero la pasivación se está expandiendo más rápidamente a una CAGR del 6,12% para el período de pronóstico (2026-2031) a medida que los fabricantes de equipos originales buscan procesos que eviten los umbrales de reporte tanto hexavalentes como trivalentes. Los recubrimientos de conversión ocupan un terreno intermedio estable porque sirven a las carcasas de aluminio antes de la pintura en polvo, aunque la pasivación híbrida de circonio-cromo de SurTec demostró recientemente ganancias de impedancia de diez veces, presagiando una futura inclinación hacia la dominancia del circonio. El tamaño del mercado de acabado de cromo trivalente para galvanoplastia sigue siendo grande, pero su participación está destinada a erosionarse a medida que los recubrimientos nanocerámicos y de sol-gel convergen con los sellos trivalentes de baja temperatura que funcionan en ciclos de 90 segundos, mejorando el tiempo de ciclo en estampaciones automotrices de alto volumen.

Los defensores de la galvanoplastia contraargumentan que la patente de aleación Cr(III)-Fe de Boeing especifica densidades de corriente de 100-500 mA cm-² y apunta a 1.250 Vickers con mínima formación de macrogrietas, lo que sugiere que el cromo funcional perdurará. Mientras tanto, las ventanas de inmersión de 30-90 segundos de los recubrimientos de conversión y sus bajas necesidades de capital resuenan con las plantas de electrónica de consumo que deben pivotar semanalmente entre carcasas de aluminio, zinc y magnesio. Estas economías garantizan que el mercado de acabado de cromo trivalente permanezca diversificado entre técnicas de acabado en lugar de estar dominado por un único proceso.

Por Material Base: La CAGR del 6,23% del Magnesio Refleja el Imperativo de Reducción de Peso

El acero e inoxidable aportó el 34,17% de los ingresos de 2025 porque los sujetadores, las carcasas de electrodomésticos y los cuerpos de válvulas industriales aún valoran la resistencia a la tracción sobre la reducción de masa. Sin embargo, la CAGR del 6,23% del magnesio durante el período de pronóstico (2026-2031) refleja su ventaja de densidad del 35% sobre el aluminio y el cambio hacia la gigafundición de grandes piezas estructurales que aumentan el área de superficie por pieza. La oxidación por plasma electrolítico sellada con cromo trivalente en AZ91D triplicó la resistencia del recubrimiento, haciendo que el magnesio sea aceptable incluso en mercados costeros corrosivos. El tamaño del mercado de acabado de cromo trivalente para aluminio también aumenta porque las películas de Cr₂O₃ depositadas por capa atómica a solo 50 nm satisfacen las pruebas de corrosión aeroespacial sin añadir peso significativo.

No obstante, el desajuste galvánico del magnesio con los sujetadores de acero exige juntas de aislamiento o recubrimientos dúplex, lo que inyecta costos de ensamblaje adicionales. El acero mantiene un crecimiento de nicho en componentes de alto desgaste a medida que las superposiciones de cromo-cobre por descarga eléctrica alcanzan una dureza de 1.230 Vickers, extendiendo la vida útil de los vástagos de cilindros hidráulicos. Estas corrientes cruzadas mantienen el mercado de acabado de cromo trivalente equilibrado entre múltiples metales base.

Por Industria de Usuario Final: La CAGR del 6,16% del Sector Automotriz Supera al Mercado en General

El sector automotriz consumió el 27,36% de los ingresos de 2025 y se prevé que crezca un 6,16% anualmente entre 2026 y 2031, más rápido que el mercado general de acabado de cromo trivalente. Cada vehículo eléctrico alberga entre 20 y 30 conectores de cobre, y las garantías de batería de 10 años elevaron los objetivos de prueba de niebla salina a 96-120 horas, consolidando la demanda de pasivación conforme con RoHS. El sector aeroespacial representa un tonelaje menor pero un valor más alto por pulgada cuadrada, y la extensión de autorización de 12 años del consorcio ADCR significa que el abastecimiento dual persistirá: trivalente para interiores, oxicombustión de alta velocidad para puntales.

Los electrodomésticos y la electrónica se desaceleran porque los colores de deposición física de vapor coinciden con la estética del cromo sin efluentes líquidos, reduciendo su participación en el mercado de acabado de cromo trivalente. La maquinaria industrial se rezaga en medio de desaceleraciones macroeconómicas, pero los dispositivos médicos adoptan el cromo conforme con ISO 10993 de Armoloy, que exige primas de precio del 30%. Colectivamente, estos patrones garantizan que el sector automotriz siga siendo el motor de crecimiento mientras que el aeroespacial protege los márgenes premium.

Análisis Geográfico

Asia-Pacífico mantuvo el 41,22% de los ingresos de 2025 del mercado de acabado de cromo trivalente, con los 12 millones de vehículos eléctricos de China anclando la demanda de pasivación de conectores y los segmentos de ingeniería de precisión de Japón estandarizándose en trivalente para satisfacer a los clientes de la UE. Corea del Sur protege sus marcos de conductores de semiconductores con recubrimientos trivalentes a pesar de que la Ley CHIPS omite el financiamiento de infraestructura de galvanoplastia. Las economías de la ASEAN se benefician de la reubicación «China más uno», añadiendo líneas trivalentes de nueva construcción en Vietnam y Tailandia.

La participación de mercado de América del Norte está dominada por el sector aeroespacial de Estados Unidos y las piezas automotrices fabricadas en México bajo el esquema de nearshoring. La Medida de Control de Emisiones Tóxicas del Aire de California obliga a los talleres de la Costa Oeste a cambiar el cromo decorativo para 2027 y el cromo duro para 2039, impulsando la inversión regional en celdas trivalentes de circuito cerrado. La galvanoplastia de intercambiadores de calor de aluminio en Canadá crece a medida que los fabricantes de equipos originales impulsan la reducción de peso.

Europa enfrenta la ventana de transición más ajustada: el plazo de 18 meses de la Agencia Europea de Sustancias y Mezclas Químicas a partir de 2027 converge con el umbral del 0,1% de Cr(VI) del Reglamento sobre Vehículos al Final de su Vida Útil, elevando los costos de trazabilidad. Los fabricantes de equipos originales alemanes que pilotan la gigafundición necesitan líneas trivalentes internas, mientras que la estimación de gasto de capital de EUR 1.200 millones del grupo ADCR subraya la tensión financiera sobre los galvanizadores aeroespaciales más pequeños.

América del Sur y Oriente Medio y África juntos representan la menor participación de mercado, pero se espera que esta última crezca a la CAGR más rápida del 6,31% hasta 2031. La Visión 2030 de Arabia Saudita financia la galvanoplastia propia para defensa y construcción, mientras que las reservas de cromita de Sudáfrica anclan el suministro global de sales de Cr(III) a pesar de las interrupciones laborales que repercuten en el mercado de acabado de cromo trivalente en todo el mundo.

Panorama Competitivo

El mercado de Acabado de Cromo Trivalente está moderadamente fragmentado. Las empresas aeroespaciales principales patentan placas de aleación trivalente internas para protegerse contra el riesgo de suministro, incorporando conocimiento especializado propio. Los talleres de trabajo independientes sin capital para módulos de electrodeposición se enfrentan a la salida o consolidación, mientras que los actores verticalmente integrados —Tesla, BYD, Volkswagen— instalan celdas trivalentes en sus instalaciones para internalizar el acabado y asegurar la calidad. Las líneas de descarga cero de líquidos que recuperan entre el 90% y el 95% del cromo reducen el costo de materias primas hasta en un 25%, ofreciendo un margen de protección a medida que los precios de las sales fluctúan.

Líderes de la Industria de Acabado de Cromo Trivalente

Atotech

MacDermid Enthone

SurTec Group

Nihon Parkerizing Co., Ltd.

Columbia Chemical

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Quaker Houghton anunció la adquisición de Dipsol Chemicals Co., Ltd. por aproximadamente USD 153 millones, ampliando su cartera de soluciones avanzadas en productos químicos de galvanoplastia para aplicaciones automotrices e industriales. La transacción fortalece la posición de Quaker Houghton en el mercado asiático y añade tecnologías especializadas de cromo trivalente a su cartera de productos.

- Febrero de 2025: Integer Holdings adquirió Precision Coating, un proveedor de servicios de mejora de la funcionalidad superficial para dispositivos médicos, fortaleciendo las capacidades en tratamientos superficiales especializados, incluidas las aplicaciones de cromo trivalente para implantes e instrumentos quirúrgicos.

Alcance del Informe Global del Mercado de Acabado de Cromo Trivalente

El acabado de Cromo Trivalente (Cr3+) es una alternativa ecológica y no cancerígena al cromo hexavalente, que ofrece una resistencia a la corrosión superior, una mejor cobertura de galvanoplastia y una estética similar, utilizada frecuentemente en aplicaciones automotrices, decorativas y funcionales.

El mercado de acabado de cromo trivalente está segmentado por tipo, material base, industria de usuario final y geografía. Por tipo, el mercado está segmentado en galvanoplastia, recubrimientos de conversión, pasivación y otros tipos de acabado (anodizado, electrocoloreado y más). Por material base, el mercado está segmentado en acero e inoxidable, aluminio y aleaciones, zinc y aleaciones, magnesio y otros metales (cobre, níquel y más). Por industria de usuario final, el mercado está segmentado en automotriz, aeroespacial y aviación, electrodomésticos y electrónica, construcción, maquinaria y equipos pesados, bienes de consumo y otras industrias de usuario final (médica, defensa y más). El informe también cubre el tamaño del mercado y los pronósticos para el acabado de cromo trivalente en 17 países de las principales regiones. Los tamaños y pronósticos del mercado se proporcionan en términos de valor (USD).

| Galvanoplastia |

| Recubrimientos de Conversión |

| Pasivación |

| Otros Tipos de Acabado (Anodizado, Electrocoloreado, etc.) |

| Acero e Inoxidable |

| Aluminio y Aleaciones |

| Zinc y Aleaciones |

| Magnesio |

| Otros Metales (Cobre, Níquel, etc.) |

| Automotriz |

| Aeroespacial y Aviación |

| Electrodomésticos y Electrónica |

| Construcción |

| Maquinaria y Equipos Pesados |

| Bienes de Consumo |

| Otras Industrias de Usuario Final (Médica, Defensa, etc.) |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Países Nórdicos | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo | Galvanoplastia | |

| Recubrimientos de Conversión | ||

| Pasivación | ||

| Otros Tipos de Acabado (Anodizado, Electrocoloreado, etc.) | ||

| Por Material Base | Acero e Inoxidable | |

| Aluminio y Aleaciones | ||

| Zinc y Aleaciones | ||

| Magnesio | ||

| Otros Metales (Cobre, Níquel, etc.) | ||

| Por Industria de Usuario Final | Automotriz | |

| Aeroespacial y Aviación | ||

| Electrodomésticos y Electrónica | ||

| Construcción | ||

| Maquinaria y Equipos Pesados | ||

| Bienes de Consumo | ||

| Otras Industrias de Usuario Final (Médica, Defensa, etc.) | ||

| Por Geografía | Asia-Pacífico | China |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Países Nórdicos | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de acabado de cromo trivalente?

El tamaño del Mercado de Acabado de Cromo Trivalente fue valorado en USD 447,65 millones en 2025 y se estima que crecerá desde USD 469,85 millones en 2026 hasta alcanzar USD 605,22 millones en 2031, a una CAGR del 5,19% durante el período de pronóstico (2026-2031).

¿Cuál es la CAGR de pronóstico para los procesos de cromo trivalente?

Se proyecta que el mercado crezca a una CAGR del 5,19% entre 2026 y 2031.

¿Qué segmento de usuario final se espera que crezca más rápido hasta 2031?

El sector automotriz lidera con una CAGR del 6,16% debido a la demanda de conectores para vehículos eléctricos y la reducción de peso.

¿Por qué Asia-Pacífico domina la participación de mercado?

La producción de 12 millones de vehículos eléctricos de China y la amplia fabricación de electrónica otorgan a Asia-Pacífico el 41,22% de los ingresos de 2025.

Última actualización de la página el: