Tamaño y Cuota del Mercado Europeo de Cortacéspedes Robóticos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

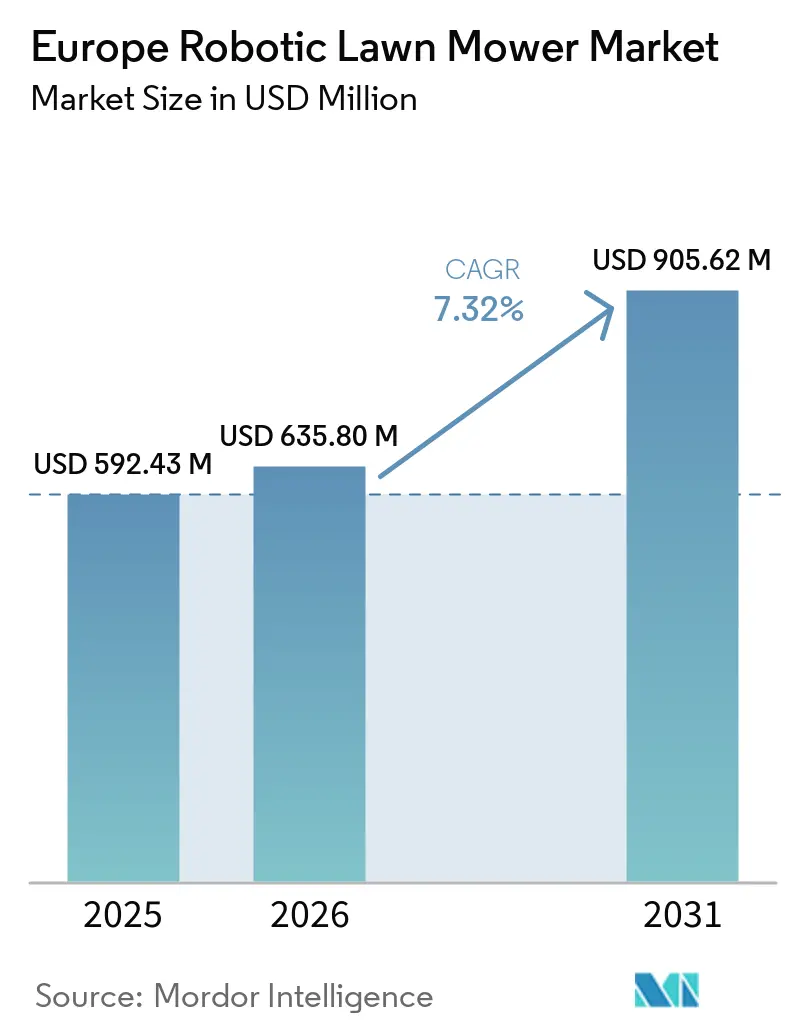

| Tamaño del mercado en el año base (2025) | 592.43 Millones de dólares |

| Tamaño del Mercado (2026) | 635.80 Millones de dólares |

| Tamaño del Mercado (2031) | 905.62 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.32% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Europeo de Cortacéspedes Robóticos por Mordor Intelligence

El tamaño del mercado europeo de cortacéspedes robóticos en 2026 se estima en 635,8 millones de USD, creciendo desde el valor de 2025 de 592,43 millones de USD con proyecciones para 2031 que muestran 905,62 millones de USD, creciendo a una CAGR del 7,32% durante 2026-2031. Las perspectivas reflejan una migración constante desde la automatización de nicho hacia equipos domésticos de uso generalizado, a medida que la navegación sin cable perimetral, la detección de obstáculos mejorada con inteligencia artificial y las baterías de mayor capacidad convergen con las favorables regulaciones de ecodiseño de la Unión Europea. Los modelos de gama media anclan la demanda en unidades, aunque los sistemas premium de gama alta están escalando rápidamente porque la guía por visión avanzada elimina la complejidad de instalación. Las capacidades de batería superiores a 30 V están ganando cuota gracias a los incentivos de la Ley de Industria de Cero Emisiones Netas, que prioriza la fabricación de equipos eléctricos dentro del bloque. Los paisajistas comerciales están acelerando la adopción en respuesta a la crónica escasez de mano de obra, mientras que los canales en línea reconfiguran los procesos de compra al permitir la comparación de especificaciones, reseñas de usuarios y ventas directas al consumidor. El impulso competitivo se está desplazando hacia los proveedores capaces de combinar navegación sin cable, planes de suscripción y estrategias de batería de economía circular.

Conclusiones Clave del Informe

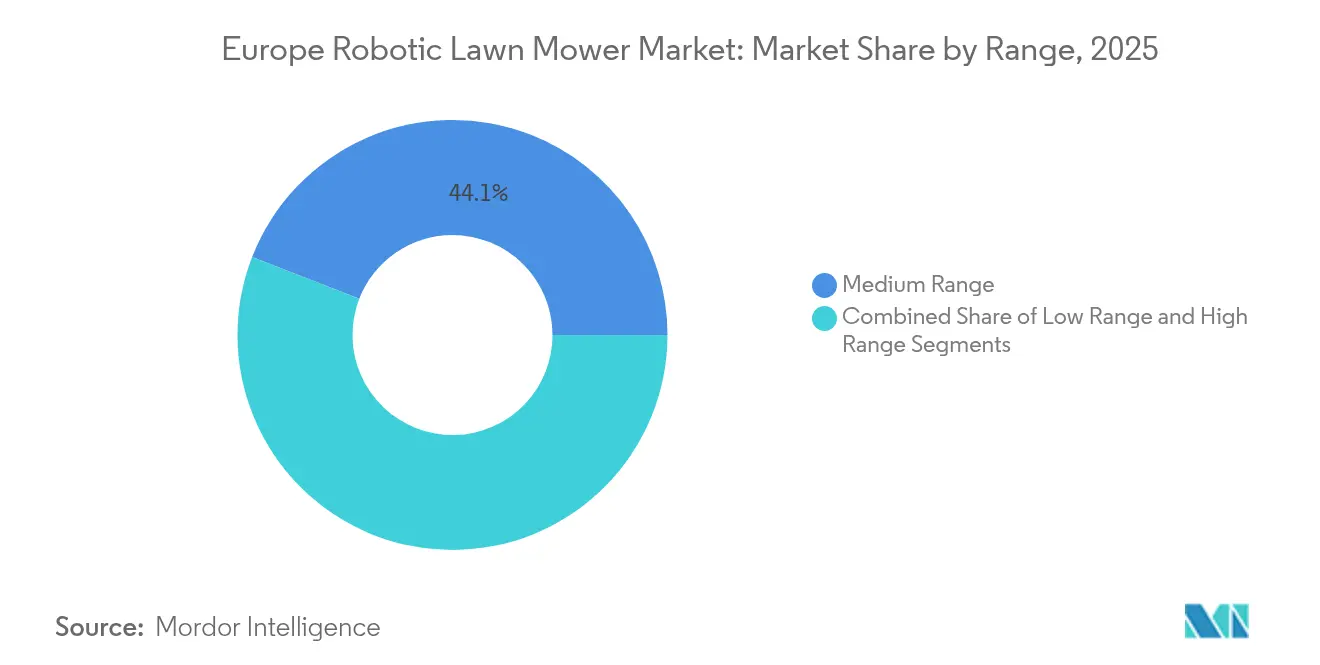

- Por gama, las unidades de gama media captaron el 44,10% de la cuota de ingresos del mercado europeo de cortacéspedes robóticos en 2025, mientras que los modelos de gama alta avanzan a una CAGR del 15,55% hasta 2031.

- Por capacidad de batería, el segmento de 20-30 V representó el 50,25% de la cuota del tamaño del mercado europeo de cortacéspedes robóticos en 2025; se proyecta que los sistemas superiores a 30 V se expandan a una CAGR del 13,2% hasta 2031.

- Por aplicación, el corte residencial representó el 68,50% de la cuota del mercado europeo de cortacéspedes robóticos en 2025, mientras que se prevé que los despliegues comerciales crezcan a una CAGR del 11,9% hasta 2031.

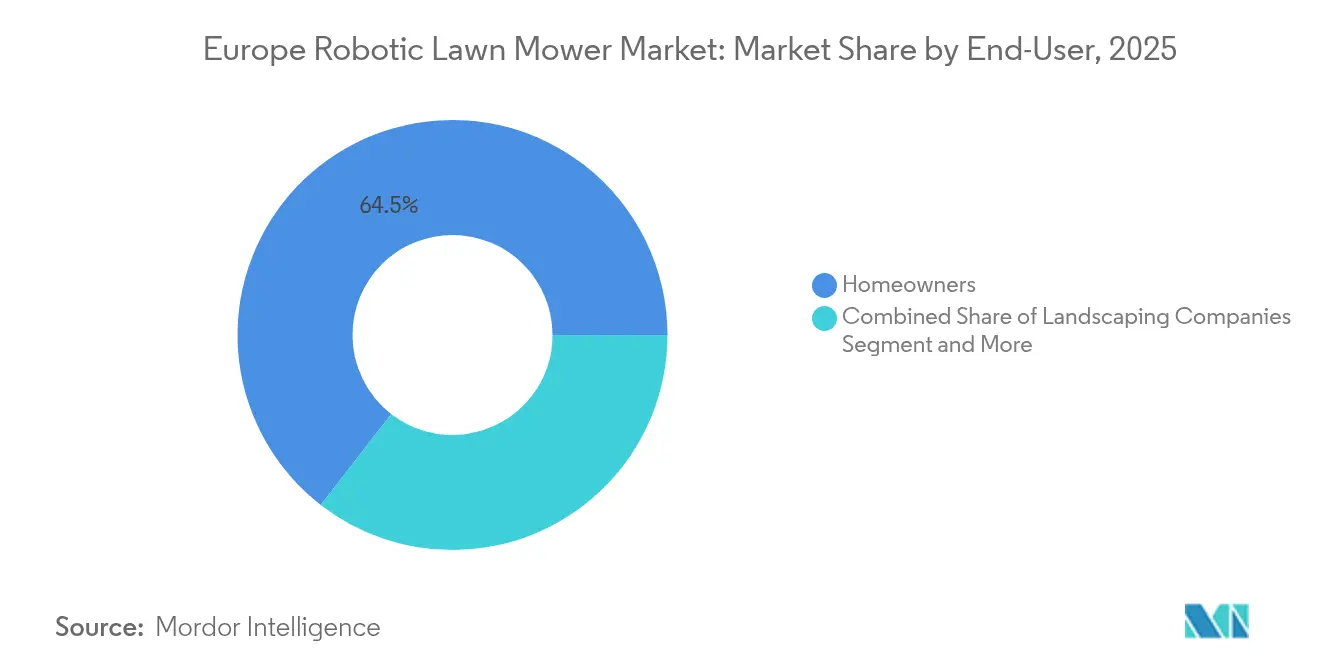

- Por usuario final, los propietarios de viviendas mantuvieron una cuota del 64,50% del mercado europeo de cortacéspedes robóticos en 2025; las empresas de paisajismo exhiben la CAGR más rápida del 11,2% hasta 2031.

- Por conectividad, los modelos con cable perimetral comandaron una cuota del 52,70% en 2025, pero las plataformas guiadas por visión se están expandiendo a una CAGR del 19,1%.

- Por canal, los minoristas controlaron el 58,00% de las ventas de 2025; las plataformas en línea están creciendo a una CAGR del 16,4%.

- Por país, Alemania lideró con una cuota del 17,45% en 2025, mientras que España es la geografía de más rápido crecimiento con una CAGR del 12%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Europeo de Cortacéspedes Robóticos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda de Dispositivos de Automatización del Hogar que Ahorran Tiempo | +1.6% | Global, con Mayor Penetración en Alemania, Países Bajos, Suecia | Mediano Plazo (2–4 Años) |

| Los Incentivos de la UE Favorecen los Equipos de Batería | +1.2% | En toda la UE, con Mayor Fuerza en Europa Occidental | Largo Plazo (≥ 4 Años) |

| La Inteligencia Artificial de Borde Permite la Instalación sin Cable Perimetral | +1.1% | Mercados con Avance Tecnológico: Alemania, Países Bajos, Suiza | Corto Plazo (≤ 2 Años) |

| Hogares Inteligentes con Integración de Gestión de Césped | +0.9% | Norte de Europa, Alemania, Países Bajos, Suecia | Mediano Plazo (2–4 Años) |

| Los Propietarios de Edad Avanzada Impulsan el Cuidado del Césped con Poco Esfuerzo | +0.8% | Europa Occidental, Particularmente Alemania, Francia, Italia | Largo Plazo (≥ 4 Años) |

| Auge de los Modelos de Suscripción y Robot como Servicio | +0.7% | Mercados Urbanos en las Principales Ciudades de la UE | Corto Plazo (≤ 2 Años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Dispositivos de Automatización del Hogar que Ahorran Tiempo

Los propietarios de viviendas europeos integran cada vez más los cortacéspedes robóticos en ecosistemas integrales de hogar inteligente, impulsados por las limitaciones de tiempo y las preferencias de estilo de vida. La tendencia se acelera a medida que los fabricantes desarrollan una conectividad fluida con las plataformas de automatización del hogar existentes, lo que permite el control por voz y la gestión mediante teléfono inteligente. La serie iMOW de STIHL ahora integra sistemas de hogar inteligente y capacidades de comando de voz, lo que refleja la demanda de los consumidores de experiencias de automatización unificadas[1]"Cuidado inteligente del césped con cortacéspedes robóticos iMOW®", STIHL, stihl.co.uk.. Esta integración va más allá del corte básico e incluye la programación sensible al clima y las alertas de mantenimiento. El cambio demográfico hacia los hogares con dos ingresos amplifica la demanda de soluciones autónomas que eliminan las obligaciones de cuidado del césped durante el fin de semana. Las tasas de penetración del hogar inteligente en los mercados del norte de Europa se correlacionan directamente con los patrones de adopción de cortacéspedes robóticos, lo que sugiere que la familiaridad con la tecnología impulsa las decisiones de compra.

Incentivos del Pacto Verde Europeo que Favorecen los Equipos Alimentados por Batería

El marco regulatorio de la Unión Europea crea ventajas estructurales para los cortacéspedes robóticos alimentados por batería a través de múltiples canales de política. La Ley de Industria de Cero Emisiones Netas prioriza la fabricación local de tecnologías limpias, mientras que las nuevas regulaciones de baterías bajo la norma UE 2023/1542 establecen requisitos de sostenibilidad que favorecen los equipos eléctricos sobre las alternativas de combustibles fósiles[2]"REGLAMENTO (UE) 2023/1542 DEL PARLAMENTO EUROPEO Y DEL CONSEJO", EUR-Lex, eur-lex.europa.eu. . Los requisitos de ecodiseño exigen evaluaciones del ciclo de vida del producto que favorecen inherentemente a los cortacéspedes robóticos debido a su eficiencia energética y sus perfiles de emisiones reducidas. Los estados miembros están implementando incentivos complementarios, incluidos créditos fiscales para equipos de jardín eléctricos y restricciones a las herramientas de gasolina en áreas urbanas. El impulso regulatorio crea desventajas competitivas para los cortacéspedes convencionales al tiempo que establece vientos de cola a largo plazo para las alternativas robóticas. Los mandatos de reciclaje de baterías bajo el nuevo marco también impulsan la innovación en sistemas de energía sostenibles, beneficiando a los fabricantes que invierten en enfoques de economía circular.

Envejecimiento de la Población Propietaria de Viviendas que Impulsa la Demanda de Cuidado del Césped con Poco Esfuerzo

Las transiciones demográficas en toda Europa Occidental reconfiguran fundamentalmente las preferencias de cuidado del césped a medida que los propietarios de edad avanzada buscan alternativas a las rutinas de mantenimiento físicamente exigentes. La tendencia es particularmente pronunciada en Alemania e Italia, donde las tasas de propiedad de vivienda entre los adultos mayores superan el 70% y las limitaciones físicas restringen cada vez más las capacidades de corte tradicionales. Los cortacéspedes robóticos eliminan el esfuerzo físico, la exposición al ruido y los riesgos de seguridad asociados con los equipos convencionales, lo que los hace atractivos para los grupos demográficos de mayor edad. Las consideraciones sobre los costos de atención médica también influyen en la adopción, ya que los adultos mayores reconocen los beneficios de prevención de lesiones de los sistemas automatizados. La respuesta del mercado incluye procesos de instalación simplificados y características de seguridad mejoradas diseñadas para usuarios menos familiarizados con la tecnología. Los fabricantes están desarrollando modelos de mayor capacidad capaces de manejar propiedades extensas sin intervención frecuente, atendiendo las necesidades de los jubilados suburbanos con áreas de césped significativas.

Construcción de Hogares Inteligentes con Centros Integrados de Gestión de Césped

La nueva construcción residencial incorpora cada vez más infraestructura dedicada para sistemas robóticos de cuidado del césped, lo que refleja el reconocimiento por parte de los constructores de la automatización como una comodidad estándar. Los desarrolladores de hogares inteligentes están preinstalando estaciones de carga, sensores meteorológicos e infraestructura de conectividad que se integran perfectamente con los sistemas de corte robótico. La tendencia es más pronunciada en los mercados del norte de Europa, donde los estándares de nueva construcción enfatizan la eficiencia energética y la preparación para la automatización. Los constructores informan que la compatibilidad con cortacéspedes robóticos se ha convertido en un argumento de venta para los desarrollos residenciales premium, particularmente en los mercados suburbanos dirigidos a compradores con conocimientos tecnológicos. La integración se extiende al diseño paisajístico, con arquitectos que incorporan diseños favorables para cortacéspedes y zonas libres de obstáculos que optimizan la operación autónoma. La inversión en infraestructura crea costos de cambio que favorecen las soluciones robóticas sobre las alternativas convencionales a lo largo del ciclo de vida de la propiedad.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo Inicial frente a los Cortacéspedes Convencionales | -0.9% | Mercados sensibles al precio: Europa del Este, Europa del Sur | Corto plazo (≤ 2 años) |

| Riesgo de Robo en Zonas Urbanas y de Vivienda Compartida | -0.6% | Zonas urbanas densas: París, Londres, Berlín, Ámsterdam | Mediano plazo (2-4 años) |

| Baja Eficiencia en Céspedes Empinados o Escalonados | -0.4% | Regiones montañosas: Suiza, Austria, Norte de Italia | Largo plazo (≥ 4 años) |

| Normas Fragmentadas de la UE Retrasan los Lanzamientos Regionales | -0.3% | En toda la UE, afectando particularmente a los fabricantes más pequeños | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo Inicial frente a los Cortacéspedes Convencionales

La sensibilidad al precio sigue siendo la principal barrera para la adopción de cortacéspedes robóticos, particularmente en los mercados del este y sur de Europa, donde la renta disponible de los hogares está por detrás de los niveles de Europa Occidental. Los modelos premium sin cable perimetral alcanzan precios superiores a los 3.000 EUR, lo que representa entre 3 y 5 veces el costo de los cortacéspedes convencionales equivalentes. La diferencia de costo es más pronunciada en los sistemas de mayor capacidad, donde la navegación GPS avanzada y la detección de obstáculos con inteligencia artificial generan importantes primas de precio. Las opciones de financiación al consumidor y los programas de arrendamiento están surgiendo para abordar las limitaciones de asequibilidad, aunque la adopción sigue siendo limitada en comparación con los sectores del automóvil o los electrodomésticos. El cálculo del costo total de propiedad a menudo favorece a los sistemas robóticos en períodos de 5 a 7 años cuando se tienen en cuenta los ahorros de mano de obra y los costos de combustible. Sin embargo, los consumidores suelen centrarse en el precio de compra inicial en lugar de la economía del ciclo de vida. Los fabricantes están desarrollando modelos de gama de entrada para ampliar la accesibilidad al mercado, aunque las limitaciones de características pueden restringir el atractivo entre los usuarios más exigentes.

Vulnerabilidad al Robo en Viviendas Compartidas y Entornos Urbanos

Las preocupaciones de seguridad limitan significativamente la adopción en entornos urbanos densos donde los cortacéspedes robóticos enfrentan mayores riesgos de robo debido a las limitadas opciones de almacenamiento y la alta visibilidad durante la operación. El problema es particularmente agudo en complejos de apartamentos y viviendas compartidas donde no hay almacenamiento seguro disponible y múltiples residentes tienen acceso a las áreas comunes. La cobertura de seguros para equipos robóticos sigue siendo inconsistente en los mercados europeos, lo que crea un riesgo financiero que disuade a los posibles compradores. Las tecnologías antirrobo, incluido el seguimiento GPS, los sistemas de alarma y las alertas en el teléfono inteligente, se están convirtiendo en características estándar, aunque los ladrones determinados aún pueden superar estas protecciones. Los patrones de adopción urbana muestran una fuerte correlación con la disponibilidad de almacenamiento seguro, lo que sugiere que las limitaciones de infraestructura, más que las limitaciones tecnológicas, impulsan la restricción. Los fabricantes están desarrollando características de seguridad más robustas y explorando modelos de asociación con empresas de administración de propiedades para abordar los desafíos de los espacios compartidos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Gama: Los Modelos de Gama Alta Impulsan el Crecimiento Premium

Los cortacéspedes robóticos de gama media tienen la mayor cuota de mercado con el 44,10% en 2025, mientras que los modelos de gama alta están experimentando una adopción acelerada con una CAGR del 15,55% hasta 2031. El segmento premium se beneficia de la sofisticación tecnológica, incluida la navegación avanzada con inteligencia artificial, la mayor duración de la batería y las características de conectividad integrales que justifican los precios más elevados. Los modelos de gama baja sirven a los consumidores sensibles al precio, pero enfrentan presión sobre los márgenes por parte de alternativas con más características. Los paisajistas profesionales especifican cada vez más sistemas de gama alta para aplicaciones comerciales donde la fiabilidad y la capacidad de cobertura superan las consideraciones de costo. El cambio hacia la tecnología sin cable perimetral beneficia a los segmentos de gama alta donde la precisión GPS y las capacidades de detección de obstáculos generan precios premium. El lanzamiento de 13 nuevos modelos sin cable perimetral por parte de Husqvarna en 2025 demuestra el enfoque del fabricante en la expansión del mercado premium.

La segmentación por gama refleja la creciente sofisticación de los consumidores a medida que los primeros adoptantes pasan de los modelos básicos a las alternativas con más características. Los productos de gama media ocupan el punto óptimo para los propietarios de viviendas suburbanas que buscan una automatización fiable sin precios premium, lo que explica su posición dominante en el mercado. La aceleración del crecimiento de la gama alta sugiere una comunicación exitosa de la propuesta de valor en torno a las características avanzadas y los beneficios de fiabilidad a largo plazo.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Capacidad de Batería: La Evolución de la Densidad de Potencia Favorece los Voltajes Más Altos

Los modelos de 20 a 30 V tienen la mayor cuota de mercado con el 50,25% en 2025, mientras que los sistemas de más de 30 V impulsan una transición tecnológica con una CAGR del 13,2% hasta 2031. Los sistemas de mayor voltaje permiten una mayor autonomía, una carga más rápida y un mejor rendimiento de corte en terrenos difíciles, lo que impulsa la adopción entre los usuarios más exigentes. Los modelos de menos de 20 V sirven para aplicaciones de césped compacto, pero enfrentan presión competitiva de alternativas más capaces. La evolución del voltaje es paralela a las tendencias más amplias de la industria de herramientas eléctricas hacia sistemas de iones de litio de mayor capacidad que ofrecen un rendimiento superior por unidad de peso. La estrategia de productos de batería de STIHL apunta a que el 35% de las ventas provengan de herramientas de batería para 2027, lo que indica el compromiso del fabricante con los sistemas de mayor capacidad.

Las economías de escala de fabricación en la producción de iones de litio están reduciendo las primas de costo para los sistemas de mayor voltaje, acelerando la transición del mercado. La segmentación por capacidad también refleja la distribución del tamaño de los céspedes en los mercados europeos, donde las propiedades suburbanas más grandes demandan cada vez más capacidades de mayor autonomía. Las regulaciones de reciclaje de baterías bajo la norma UE 2023/1542 favorecen a los fabricantes que invierten en sistemas sostenibles de mayor capacidad sobre las alternativas desechables de menor voltaje.

Por Canal de Ventas: El Comercio Digital Transforma la Distribución

Los minoristas mantienen la mayor cuota de mercado con el 58,00% en 2025, pero los canales de ventas en línea se están expandiendo rápidamente con una CAGR del 16,4% hasta 2031, desafiando el dominio minorista tradicional. Las plataformas digitales ofrecen capacidades superiores de comparación de productos, reseñas de clientes y especificaciones técnicas que informan las complejas decisiones de compra de los sistemas robóticos. Las tiendas especializadas proporcionan consultoría experta y capacidades de demostración que siguen siendo valiosas para los compradores primerizos que evalúan soluciones de automatización. La evolución del canal refleja tendencias más amplias de la electrónica de consumo hacia la investigación y compra en línea, particularmente entre los grupos demográficos con conocimientos tecnológicos que impulsan la adopción robótica. El crecimiento del comercio electrónico se acelera durante los picos estacionales cuando la disponibilidad inmediata y los precios competitivos se convierten en factores críticos. Los fabricantes invierten en plataformas de venta directa al consumidor y capacidades de marketing digital para capturar el crecimiento del canal en línea.

Los canales minoristas tradicionales mantienen ventajas en el servicio posventa, el soporte de garantía y la demostración práctica que siguen siendo importantes para los complejos sistemas robóticos. El enfoque multicanal permite a los consumidores investigar en línea mientras completan las compras a través de los canales preferidos, lo que sugiere relaciones complementarias más que sustitutivas entre la distribución digital y física.

Por Aplicación: La Adopción Comercial se Acelera Más Allá de la Base Residencial

Las aplicaciones residenciales tienen la mayor cuota de mercado con el 68,50% en 2025, mientras que las aplicaciones comerciales están creciendo rápidamente con una CAGR del 11,9% hasta 2031, impulsadas por la escasez de mano de obra y las demandas de eficiencia operativa. Las empresas de paisajismo profesional despliegan cada vez más sistemas robóticos para reducir los costos de mano de obra y mejorar la consistencia del servicio en múltiples propiedades de clientes. Los campos de golf representan un segmento comercial particularmente atractivo donde las mejoras en la calidad del césped y la reducción de los costos de mantenimiento justifican las inversiones en sistemas premium. El Proyecto ROBO-GOLF en cinco países europeos demostró que los cortacéspedes robóticos mantienen una calidad de césped aceptable al tiempo que reducen la aparición de malas hierbas y enfermedades, lo que respalda la adopción comercial. Las instalaciones deportivas y los parques municipales están evaluando soluciones robóticas para el mantenimiento de grandes áreas donde las limitaciones de disponibilidad de mano de obra limitan los enfoques convencionales.

Las aplicaciones residenciales se benefician de la caída de precios y la mejora de la facilidad de uso, aunque las tasas de crecimiento están por detrás de los segmentos comerciales donde los cálculos de retorno de la inversión favorecen la automatización. La segmentación por aplicación sugiere la maduración del mercado a medida que la tecnología robótica demuestra ser viable en diversos casos de uso más allá de su enfoque residencial inicial.

Por Usuario Final: Los Servicios Profesionales Impulsan la Aceleración del Crecimiento

Los propietarios de viviendas tienen la mayor cuota de mercado con el 64,50% en 2025, mientras que las empresas de paisajismo representan el segmento de usuario final de más rápido crecimiento con una CAGR del 11,2% hasta 2031. La adopción profesional refleja las limitaciones del mercado laboral y la demanda de los clientes de una calidad de servicio consistente que los sistemas robóticos pueden ofrecer. La gestión de instalaciones deportivas y parques especifica cada vez más soluciones robóticas para el mantenimiento de grandes áreas donde los enfoques tradicionales enfrentan limitaciones de escalabilidad. Los campos de golf se benefician de mejores condiciones del césped y menores costos operativos, lo que impulsa la adopción en las instalaciones europeas. Los municipios evalúan los sistemas robóticos para el mantenimiento de espacios públicos donde las limitaciones presupuestarias y las consideraciones medioambientales favorecen las alternativas eléctricas eficientes. El crecimiento del segmento profesional sugiere un desarrollo exitoso de la propuesta de valor en torno a la eficiencia operativa y las mejoras en la calidad del servicio.

La adopción por parte de los propietarios de viviendas continúa expandiéndose a medida que los precios bajan y la sofisticación tecnológica aumenta, aunque las tasas de crecimiento se moderan a medida que los segmentos de primeros adoptantes alcanzan la saturación. La evolución del usuario final indica una ampliación del mercado más allá del enfoque residencial inicial hacia diversas aplicaciones profesionales con propuestas de valor distintas.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Conectividad: Los Sistemas Guiados por Visión Interrumpen los Enfoques Tradicionales

Los sistemas de conectividad con cable perimetral tienen la mayor cuota de mercado con el 52,70% en 2025, mientras que los sistemas guiados por visión están logrando el crecimiento más rápido con una CAGR del 19,1% hasta 2031. Los modelos habilitados con GPS y Wi-Fi eliminan la complejidad de instalación al tiempo que proporcionan una precisión de navegación superior y capacidades de evitación de obstáculos. Las características de conectividad inteligente, incluido el control mediante teléfono inteligente, la integración meteorológica y las alertas de mantenimiento, impulsan la preferencia de los consumidores hacia los sistemas avanzados. La transición tecnológica refleja tendencias más amplias de automatización hacia la navegación basada en sensores en lugar de la definición física de límites. El sistema de navegación satelital EPOS de Husqvarna y la tecnología EdgeCut demuestran las ventajas de rendimiento que impulsan la adopción guiada por visión.

Los sistemas con cable perimetral mantienen el liderazgo del mercado gracias a sus menores costos y su fiabilidad probada, aunque la complejidad de instalación limita cada vez más la adopción entre los usuarios menos técnicos. La evolución de la conectividad sugiere una disrupción tecnológica fundamental a medida que los sistemas guiados por visión eliminan las limitaciones tradicionales al tiempo que proporcionan una funcionalidad mejorada.

Análisis Geográfico

Alemania lidera el mercado europeo con una cuota de mercado del 17,45% en 2025, lo que refleja la adopción temprana de tecnología y la fuerte aceptación por parte de los consumidores de las soluciones de automatización. El mercado alemán se beneficia de las altas tasas de propiedad de vivienda, el importante desarrollo suburbano y las preferencias culturales por la ingeniería de precisión que se alinean con las capacidades de los cortacéspedes robóticos. La familiaridad con la electrónica de consumo y la conciencia medioambiental impulsan la adopción de alternativas eléctricas de batería sobre los equipos convencionales de combustible. Las reseñas tecnológicas en los medios alemanes destacan constantemente los modelos sin cable perimetral de Segway, Ecovacs y Husqvarna, lo que indica un fuerte interés de los consumidores en los sistemas de navegación avanzados. El mercado muestra primas de precio para los modelos con más características, lo que sugiere que los consumidores priorizan el rendimiento sobre las consideraciones de costo.

España es el mercado de más rápido crecimiento con una CAGR del 12% hasta 2031, impulsado por el creciente desarrollo suburbano y el aumento de la renta disponible de los hogares. El mercado español se beneficia de las condiciones climáticas favorables que prolongan las temporadas de corte y justifican las inversiones en automatización. La nueva construcción residencial incorpora cada vez más infraestructura de hogar inteligente que respalda la integración robótica. Francia e Italia representan oportunidades sustanciales con grandes poblaciones suburbanas y una creciente conciencia medioambiental que favorece los equipos eléctricos. Estos mercados muestran una creciente aceptación de los precios premium para soluciones innovadoras, aunque las tasas de adopción están por detrás de los niveles del norte de Europa. El Reino Unido mantiene un crecimiento constante, respaldado por las sólidas tradiciones de cultura de jardín y la disposición de los consumidores a invertir en innovación en el cuidado del césped.

Los mercados europeos más pequeños, incluidos los Países Bajos, Bélgica y Suiza, demuestran altas tasas de adopción per cápita impulsadas por una elevada renta disponible y la aceptación de la tecnología. Suecia y Austria muestran un crecimiento constante respaldado por regulaciones medioambientales que favorecen los equipos eléctricos sobre las alternativas convencionales. Los mercados nórdicos se benefician especialmente de los incentivos gubernamentales para las tecnologías sostenibles y las preferencias de los consumidores por el funcionamiento silencioso en las zonas residenciales densas. Los mercados de Europa del Este siguen siendo poco penetrados a pesar de las condiciones demográficas adecuadas, lo que sugiere importantes oportunidades de expansión a medida que continúa el desarrollo económico y los costos tecnológicos disminuyen.

Panorama Competitivo

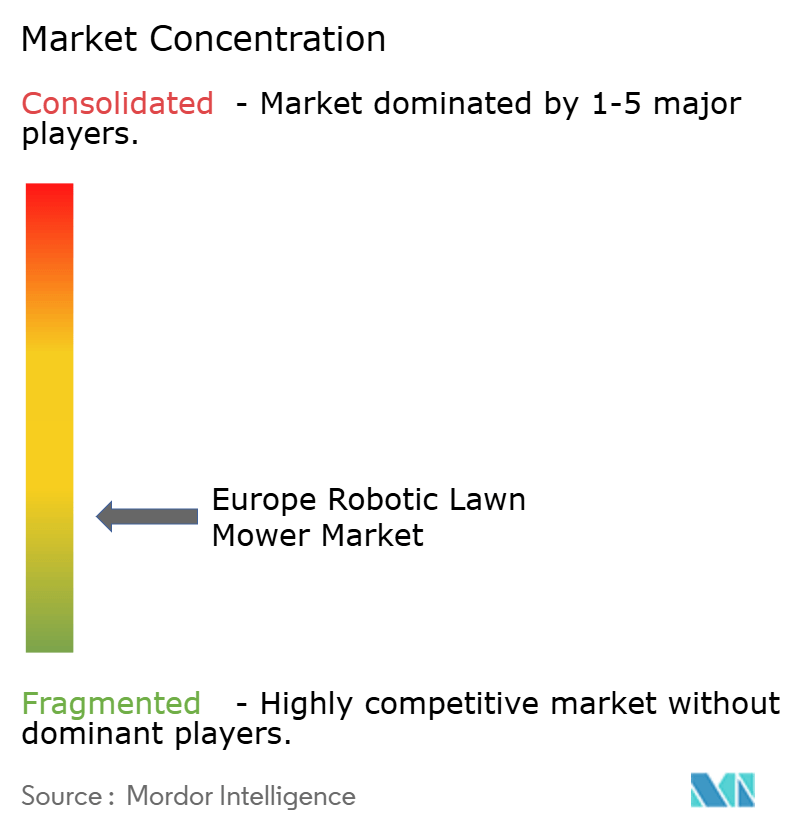

El mercado europeo de cortacéspedes robóticos está moderadamente concentrado. Husqvarna Group mantiene el liderazgo al lanzar 13 nuevos modelos sin cable perimetral para la temporada 2025, ampliando la cobertura desde jardines pequeños hasta campos deportivos de 50.000 m².

Robert Bosch GmbH invierte 7.300 millones de EUR anuales en I+D, aprovechando la experiencia en inteligencia artificial de su división de Bienes de Consumo para mejorar los algoritmos SLAM y el firmware de gestión de energía. STIHL está ampliando la capacidad de producción de baterías con una nueva fábrica en Rumanía que abrirá en 2025, con el objetivo de aumentar la cuota de productos de batería al 35% para 2027.

Los nuevos competidores como Lymow y Segway enriquecen el campo con posicionamiento satelital RTK y diseños de doble cuchilla que prometen ciclos de corte más rápidos. Las barreras de entrada al mercado persisten en forma de costos de certificación de seguridad IEC 60335-2-107 y requisitos de ciberseguridad, que inclinan el campo de juego a favor de los actores establecidos que poseen laboratorios de cumplimiento normativo dedicados. Las alianzas estratégicas entre los fabricantes de equipos originales y los proveedores de plataformas de hogar inteligente se intensifican a medida que la conectividad se convierte en el principal diferenciador competitivo.

Líderes de la Industria Europea de Cortacéspedes Robóticos

AL-KO Gardentech

Belrobotics

Deere & Company

Husqvarna Group

Robert Bosch GmbH

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: Lymow presentó el cortacésped robótico inteligente Lymow One en el CES 2025, con posicionamiento satelital RTK avanzado, navegación VSLAM y un sistema de doble cuchilla que opera a 6.000 rpm.

- Octubre de 2024: Husqvarna Group presentó cuatro nuevos cortacéspedes robóticos para la gestión profesional de espacios verdes, incluidos los modelos Automower 580L EPOS, 580 EPOS, 560 EPOS y el actualizado 535 AWD EPOS. Estos sistemas sin cable perimetral cuentan con navegación GPS y patrones de corte avanzados para áreas que van desde 6.000 m² hasta 16.000 m², dirigidos a campos deportivos y campos de golf.

Alcance del Informe del Mercado Europeo de Cortacéspedes Robóticos

Un cortacésped robótico es un dispositivo autónomo equipado con sensores y programación para realizar tareas de corte de césped sin intervención humana. Se utilizan para fines residenciales y comerciales por propietarios de viviendas, propietarios de apartamentos, en parques y zonas de juego, y otros lugares.

El alcance del Mercado Europeo de Cortacéspedes Robóticos está segmentado por Gama, Capacidad de Batería, Canal de Ventas, Aplicación, Usuario Final y País. Por Gama, el mercado está segmentado en Baja, Media y Alta. Por Capacidad de Batería, el mercado está segmentado en Menos de 20 V, de 20 V a 30 V y Superior a 30 V. Por Canal de Ventas, el mercado está segmentado en Minoristas, Tiendas Especializadas y En Línea. Por Aplicación, el mercado está segmentado en Residencial y Comercial. Por Usuario Final, el mercado está segmentado en Propietarios de Viviendas, Empresas de Paisajismo y Campos Deportivos y Parques. Por País, el mercado está segmentado en Alemania, Reino Unido, Francia, Italia, España, Suecia, Países Bajos y el Resto de Europa.

El informe ofrece el tamaño del mercado en valor (USD) y previsiones para todos los segmentos anteriores.

| Gama Baja |

| Gama Media |

| Gama Alta |

| Menos de 20 V |

| De 20 a 30 V |

| Más de 30 V |

| Minoristas |

| Tiendas Especializadas |

| En Línea |

| Residencial |

| Comercial |

| Propietarios de Viviendas |

| Empresas de Paisajismo |

| Campos Deportivos y Parques |

| Municipios |

| Campos de Golf |

| Otros |

| Cable Perimetral |

| GPS Inteligente / Wi-Fi |

| Guiado por Visión (Cámara/LiDAR) |

| Alemania |

| Reino Unido |

| Francia |

| Italia |

| España |

| Suecia |

| Países Bajos |

| Bélgica |

| Austria |

| Suiza |

| Polonia |

| Resto de Europa |

| Por Gama | Gama Baja |

| Gama Media | |

| Gama Alta | |

| Por Capacidad de Batería | Menos de 20 V |

| De 20 a 30 V | |

| Más de 30 V | |

| Por Canal de Ventas | Minoristas |

| Tiendas Especializadas | |

| En Línea | |

| Por Aplicación | Residencial |

| Comercial | |

| Por Usuario Final | Propietarios de Viviendas |

| Empresas de Paisajismo | |

| Campos Deportivos y Parques | |

| Municipios | |

| Campos de Golf | |

| Otros | |

| Por Conectividad | Cable Perimetral |

| GPS Inteligente / Wi-Fi | |

| Guiado por Visión (Cámara/LiDAR) | |

| Por País | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Suecia | |

| Países Bajos | |

| Bélgica | |

| Austria | |

| Suiza | |

| Polonia | |

| Resto de Europa |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado europeo de cortacéspedes robóticos?

El mercado se sitúa en 635,8 millones de USD en 2026 y se proyecta que alcance los 905,62 millones de USD para 2031.

¿Qué segmento de gama está creciendo más rápido?

Los modelos de gama alta exhiben el mayor crecimiento con una CAGR del 15,55% gracias a la navegación con inteligencia artificial y la mayor duración de la batería.

¿Qué importancia tiene la capacidad de la batería en las decisiones de compra?

Los sistemas de más de 30 V están ganando terreno con una CAGR del 13,2% porque ofrecen mayor autonomía y carga más rápida.

¿Qué país lidera en cuota de mercado?

Alemania tiene una cuota del 17,45%, impulsada por la adopción temprana de tecnología y las estrictas regulaciones de ruido.

Última actualización de la página el: