Tamaño y Participación del Mercado de Recubrimiento de Nitruro de Titanio

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.53 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.97 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.47% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Recubrimiento de Nitruro de Titanio por Mordor Intelligence

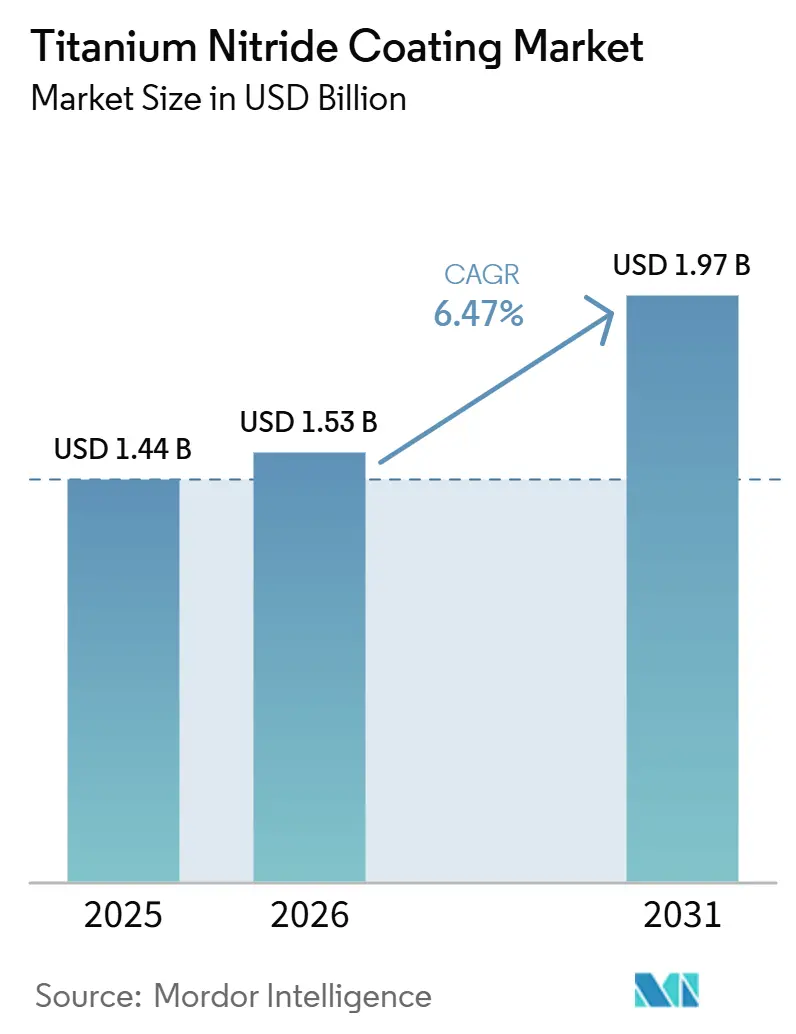

El tamaño del Mercado de Recubrimiento de Nitruro de Titanio fue valorado en USD 1.440 millones en 2025 y se estima que crecerá desde USD 1.530 millones en 2026 hasta alcanzar USD 1.970 millones en 2031, a una CAGR del 6,47% durante el período de pronóstico (2026-2031). Tres catalizadores de crecimiento convergentes sustentan esta trayectoria. En primer lugar, las cadenas de suministro automotrices y aeroespaciales están eliminando progresivamente el cromado hexavalente y migrando hacia películas de nitruro de titanio duras y químicamente inertes que cumplen con los mandatos de REACH (Registro, Evaluación, Autorización y Restricción de Sustancias Químicas) de la UE (Unión Europea) y de la EPA (Agencia de Protección Ambiental) de EE. UU. sin sacrificar la vida útil de los componentes. En segundo lugar, los fabricantes de electrolizadores de hidrógeno verde necesitan recubrimientos conductores y resistentes a la corrosión para placas bipolares; el TiN depositado por pulverización catódica magnetrónica de impulsos de alta potencia ahora ofrece una resistencia de contacto interfacial inferior a 10 mΩ·cm² y una densidad de corriente de corrosión por debajo de 1 μA·cm², cumpliendo los objetivos de durabilidad del DOE de EE. UU. para 2025 a un costo mucho menor que los metales preciosos. En tercer lugar, los fabricantes de semiconductores están adoptando arquitecturas de empaquetado de circuitos integrados tridimensionales (3D-IC) que requieren barreras de difusión de TiN de menos de 2 nm para evitar la migración del cobre hacia los dieléctricos de baja constante dieléctrica, creando un nicho de alto valor para las películas depositadas por deposición de capas atómicas.

Conclusiones Clave del Informe

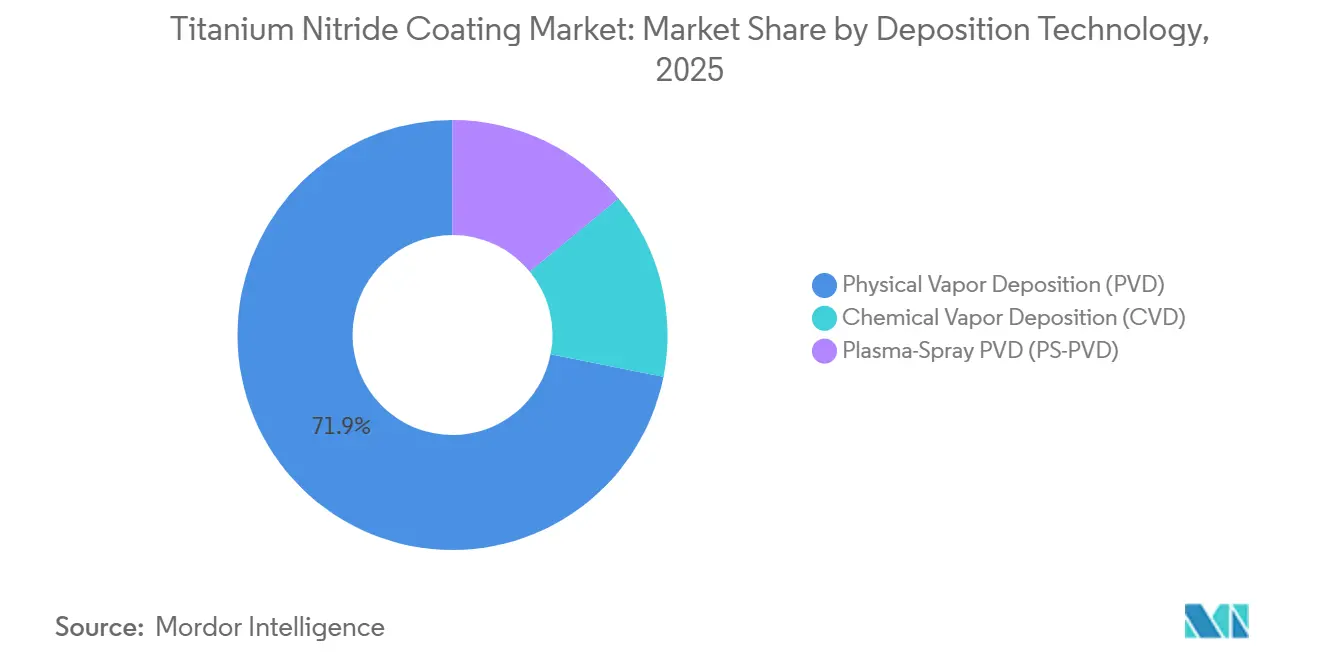

- Por tecnología de deposición, la deposición física de vapor representó el 71,89% de la participación del mercado de recubrimiento de nitruro de titanio en 2025; se proyecta que la PVD por proyección de plasma registre la expansión más rápida a una CAGR del 7,03% durante el período de pronóstico (2026-2031).

- Por material de sustrato, los Metales (Acero, Aluminio y Aleaciones de Ti) representaron la mayor participación del 54,11% en 2025, mientras que los plásticos y polímeros se proyectan para crecer a la CAGR más rápida del 7,45% durante el período de pronóstico (2026-2031).

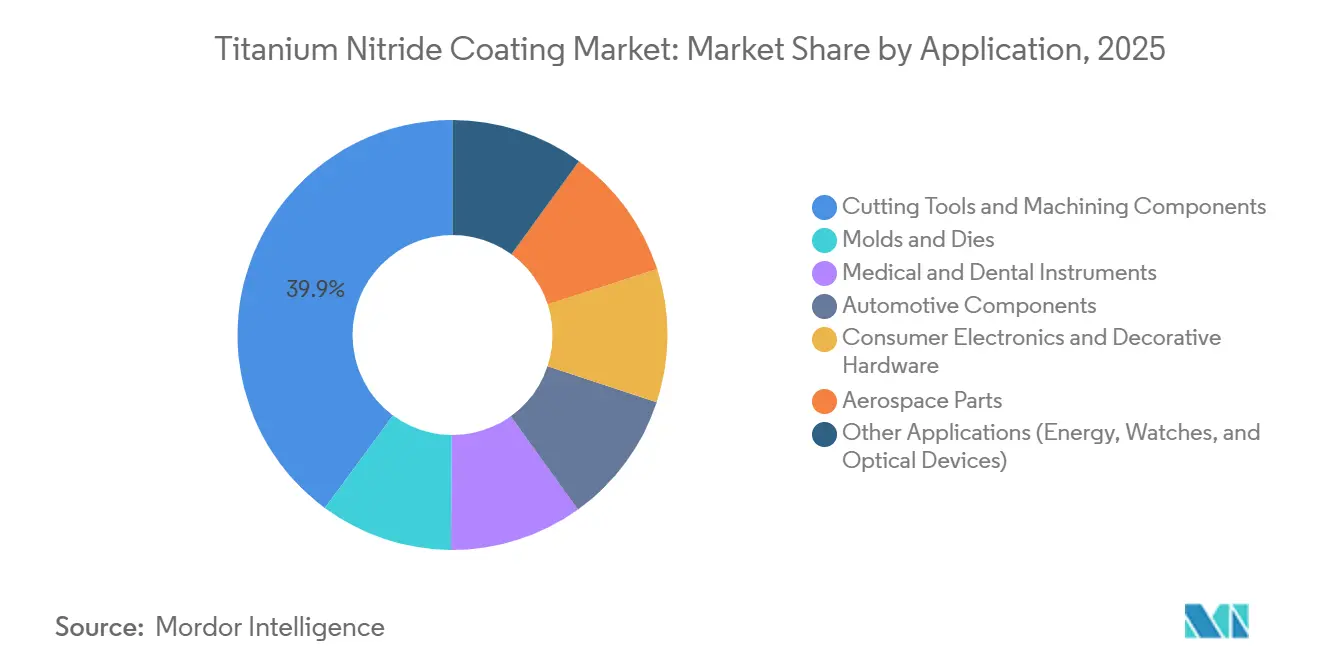

- Por aplicación, las herramientas de corte y los componentes de mecanizado representaron el 39,87% del tamaño del mercado de recubrimiento de nitruro de titanio en 2025; se prevé que los instrumentos médicos y dentales crezcan a una CAGR del 7,36% durante el período de pronóstico (2026-2031).

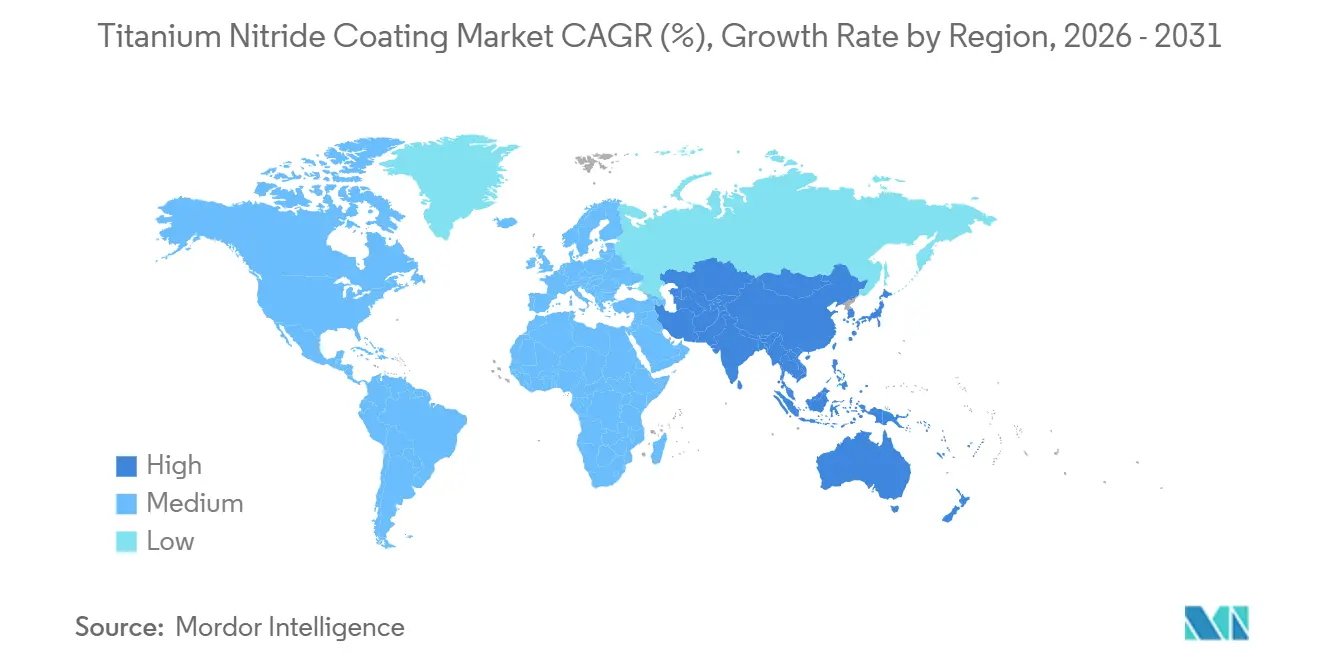

- Por geografía, Asia-Pacífico representó el 41,87% de la participación del mercado de recubrimiento de nitruro de titanio en 2025 y está preparada para una CAGR del 7,22% durante el período de pronóstico (2026-2031).

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Recubrimiento de Nitruro de Titanio

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda de recubrimientos resistentes al desgaste y a la corrosión | +1.2% | Global; centros de fabricación de Asia-Pacífico, clústeres de ingeniería de precisión europeos | Mediano plazo (2-4 años) |

| Expansión de los sectores de mecanizado de precisión y herramientas de corte | +1.0% | Global; China, India, relocalización en América del Norte | Mediano plazo (2-4 años) |

| Uso creciente en implantes biomédicos y dispositivos médicos | +0.8% | América del Norte, Europa, India, Brasil | Largo plazo (≥4 años) |

| Adopción en acabados decorativos para electrónica de consumo y artículos de lujo | +0.5% | Electrónica de consumo de Asia-Pacífico, lujo europeo | Corto plazo (≤2 años) |

| Necesidades de conductividad de placas bipolares para electrolizadores de hidrógeno | +0.6% | Europa, América del Norte, pilotos tempranos en Asia-Pacífico | Largo plazo (≥4 años) |

| Integración de barreras de difusión en empaquetado 3D-IC | +0.4% | Fábricas de Taiwán, Corea del Sur y Estados Unidos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Recubrimientos Resistentes al Desgaste y a la Corrosión

Los propietarios de maquinaria consideran ahora el TiN no como una opción premium, sino como una salvaguarda del costo operativo que triplica la vida útil de las herramientas de corte y reduce a la mitad el tiempo de inactividad en las celdas de moldeo por inyección. Una dureza Vickers superior a 2.000 Hv y un coeficiente de fricción cercano a 0,4 permiten que los segmentos de pistón, los ejes de turbocompresor y los levantaválvulas abandonen las capas de cromo hexavalente cancerígeno, cumpliendo al mismo tiempo con las pruebas de dureza ISO 6507 y los criterios de desgaste ASTM G99[1]Kyocera Corporation, "Reemplazo de Cromo Hexavalente con Recubrimientos de TiN," global.kyocera.com. Las exportaciones de herramientas de China superaron los USD 20.000 millones en 2025, y el sector de piezas de precisión de India creció un 12% interanual, ambos compitiendo con los titulares europeos al combinar bajos costos laborales con la durabilidad mejorada por TiN. Las variantes nanocompuestas de TiSiCN reducen adicionalmente la fricción en un 20%, generando hasta un 2% de mejora en la eficiencia de combustible a medida que se endurecen las normas CAFE.

Expansión de los Sectores de Mecanizado de Precisión y Herramientas de Corte

La proliferación de centros de mecanizado CNC de cinco ejes en Asia-Pacífico y la relocalización aeroespacial en América del Norte intensifican la demanda de insertos de carburo recubiertos con TiN que soportan velocidades de avance de 200 m/min. La pulverización catódica magnetrónica de impulsos de alta potencia (HiPIMS) deposita TiN más denso sobre geometrías complejas; los usuarios reportan habitualmente mejoras del 300% en la vida útil de las herramientas al fresar Ti-6Al-4V. La planta de Oerlikon en Míchigan, inaugurada en enero de 2026, está ubicada junto a clústeres de mecanizado de motores de turbina, acortando los ciclos de calificación bajo AS9100 y Nadcap. La producción de máquinas herramienta de India alcanzó USD 2.800 millones en el ejercicio fiscal 2025, impulsada por los Incentivos Vinculados a la Producción que compensan los desembolsos de capital en líneas de recubrimiento.

Uso Creciente en Implantes Biomédicos y Dispositivos Médicos

Los fabricantes de equipos originales de ortopedia caracterizan ahora el TiN como un "escudo invisible" biocompatible que reduce la liberación de iones de cobalto y níquel entre un 40% y un 60% en fluido corporal simulado, disminuyendo las tasas de revisión por metalosis. Stryker presentó su rodilla Triathlon Gold en marzo de 2026, mientras que Maxx Orthopedics obtuvo la autorización de la FDA en septiembre de 2024 para una cadera de TiNbN, estableciendo un precedente de seguimiento rápido para proveedores de nivel medio. Los tornillos dentales recubiertos con TiN con una rugosidad superficial de 0,5-1 µm favorecen la adhesión de osteoblastos y resisten la periimplantitis, lo que impulsa la presentación de expedientes de biocompatibilidad ISO 10993 en Brasil e India.

Adopción en Acabados Decorativos para Electrónica de Consumo y Artículos de Lujo

Los fabricantes de equipos originales de teléfonos inteligentes, los relojeros suizos y las marcas de herrajes de lujo para puertas aprovechan 40 nm de TiN sobre marcos de polímero o acero inoxidable para lograr tonos de "oro ceremonial" que obtienen una puntuación ΔE inferior a 1,0 en las pruebas CIE Lab, garantizando la consistencia del color entre lotes. La adquisición de EuropCoating por parte de NTI Nanofilm en 2024 desbloqueó líneas de deposición química de vapor asistida por plasma a baja temperatura que operan por debajo de 150°C, permitiendo TiN resistente a los arañazos sobre carcasas de relojes inteligentes de policarbonato sin deformaciones. Las restricciones de RoHS y la Proposición 65 sobre plomo y cadmio orientan a los compradores de productos decorativos hacia los recubrimientos a base de titanio.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo inicial del equipo de PVD/CVD | -0.7% | Global; más agudo en India, Brasil y el Sudeste Asiático | Corto plazo (≤2 años) |

| Limitaciones de rendimiento bajo condiciones químicas agresivas | -0.4% | Segmentos de petróleo y gas, procesamiento químico y marino | Mediano plazo (2-4 años) |

| Escrutinio de seguridad laboral y ambiental del nano-TiN | -0.3% | América del Norte (OSHA), Europa (REACH), California (Proposición 65) | Mediano plazo (2-4 años) |

| Riesgo de suministro de materia prima de titanio de alta pureza | -0.5% | Dependencia de importaciones en América del Norte y Europa; menor en China y Japón | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo Inicial del Equipo de PVD/CVD

Una sola unidad Hauzer Flexicoat 1000, con cámaras CARC+ clasificadas para moldes de 1 × 1 m, cuesta más de USD 2 millones y supera los USD 5 millones cuando se añaden la prelimpieza, el enmascaramiento y el posprocesamiento. Las pequeñas y medianas empresas indias pagan entre el 9% y el 11% de interés en préstamos para bienes de capital, extendiendo el período de recuperación más allá de siete años, mientras que sus competidores alemanes se financian por debajo del 5%[2]Banco de la Reserva de India, "Tasas de Crédito Industrial 2025," rbi.org.in. El resultado es una concentración oligopólica en torno a los titulares con mayor capacidad financiera —Oerlikon, Ionbond, Bodycote— que amortizan sus equipos en centros globales y cobran tarifas de recubrimiento premium.

Escrutinio de Seguridad Laboral y Ambiental del Nano-TiN

El TiN pulverizado de menos de 100 nm activa alarmas de inflamación pulmonar; el aviso sobre nanomateriales de la OSHA de 2024 obliga a los talleres a instalar sistemas de captura HEPA (Filtro de Aire de Alta Eficiencia para Partículas) y respiradores P100, elevando el costo de cumplimiento en USD 200.000 por línea heredada. El nivel de riesgo no significativo provisional de California para partículas de titanio respirables podría extenderse pronto al REACH de la UE, donde los registros de formas nanométricas pueden superar los EUR 100.000 por sustancia. Las grandes multinacionales diluyen ese gasto entre decenas de instalaciones, pero los recubridores de propiedad familiar se enfrentan a decisiones binarias de adaptarse o cerrar.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología de Deposición: La PVD Domina, la PS-PVD Avanza en Nichos Críticos de Erosión

La PVD representó el 71,89% de la participación del mercado de Recubrimiento de Nitruro de Titanio en 2025, gracias a sus películas de 1-5 µm que combinan una dureza mayor o igual a 2.000 HV con el lustre dorado decorativo demandado por los compradores de herramientas de corte y electrónica de consumo. La CVD mantiene posiciones donde el espesor de 10-20 µm o la conformidad en orificios profundos supera las limitaciones de temperatura, aunque sus ciclos a 800°C restringen los sustratos de aluminio y polímeros. Las faldas de TiN gruesas de la PVD por proyección de plasma protegen los álabes del compresor de turbina de la erosión por arena y sal; la cartera de productos PS-PVD de BryCoat, validada con una caída del 0,24% en la resistencia a la fatiga frente al Ti-6Al-4V desnudo, está escalando a una CAGR del 7,03% hasta 2031.

La HiPIMS, una derivación de la PVD, aporta mayor energía iónica que produce recubrimientos densos y de baja tensión; la instalación de máquinas Flexicoat por parte de Ionbond en Suecia en 2025 aumentó la capacidad local en un 40%, permitiendo mejoras del 300% en la vida útil de las herramientas sobre aleaciones de titanio de grado aeroespacial. Mientras tanto, el TiN de deposición de capas atómicas dentro de las barreras de difusión de 3D-IC sigue siendo un subsegmento de CVD, pero genera primas a nivel de oblea. La evaluación comparativa de dureza según ISO 14577 permite ahora a los compradores seleccionar proveedores por rendimiento en lugar de por proceso, fomentando la sustitución entre tecnologías que erosiona el dominio de la PVD.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Material de Sustrato: Los Metales Siguen Dominando, los Polímeros Crecen Impulsados por el Potencial Decorativo

Los metales capturaron el 54,11% de los ingresos de 2025, ya que el acero, el aluminio y las aleaciones de titanio forman la columna vertebral de los mangos de herramientas de corte, los segmentos de pistón y los álabes de turbina que reciben recubrimientos de TiN. Las cerámicas, principalmente los insertos de nitruro de silicio, junto con el vidrio y los compuestos, constituyen un nicho donde las líneas de pulverización catódica limitadas a 500°C previenen las grietas por desajuste térmico. Sin embargo, los plásticos y polímeros avanzan a una CAGR del 7,45% hasta 2031, ya que las carcasas de relojes inteligentes, los marcos de teléfonos inteligentes y los moldes de inyección de polímeros aprovechan la deposición química de vapor asistida por plasma a menos de 150°C para obtener protección contra arañazos y desgaste.

La adhesión sigue siendo el cuello de botella para los polímeros; la activación por plasma seguida de capas de unión de cromo de menos de 50 nm ahora produce resistencias al pelado según ASTM D3359 superiores a 20 N/mm. Los casos de uso decorativos también se benefician del cumplimiento inherente de RoHS del TiN, evitando las restricciones sobre plomo o níquel. Los moldes de aeronaves compuestas recubiertos con 3 µm de TiN permiten entre 2 y 3 veces más ciclos de desmoldeo, lo que subraya ganancias incrementales pero valiosas más allá de los sustratos metálicos.

Por Aplicación: Las Herramientas de Corte Anclan los Ingresos, los Dispositivos Médicos Ofrecen el Mayor Potencial de Crecimiento

Las herramientas de corte representaron el 39,87% del tamaño del mercado de Recubrimiento de Nitruro de Titanio en 2025, impulsadas por las mejoras del 300% en la vida útil habilitadas por HiPIMS al fresar en desbaste Ti-6Al-4V a más de 200 m/min. La nitruración dúplex combinada con TiN multiplica por cinco la vida útil de los troqueles de forja de aluminio, demostrando que las reducciones en el costo por pieza justifican los recubrimientos en menos de un turno de producción. Los instrumentos médicos y dentales registrarán una CAGR del 7,36% hasta 2031, a medida que las rodillas y caderas de TiN con autorización de la FDA entren en amplia rotación quirúrgica, reduciendo drásticamente la liberación de iones de níquel en pacientes hipersensibles.

Los proveedores automotrices se desvinculan del cromo cancerígeno, aplicando TiN a los segmentos de pistón que reducen la fricción entre un 1% y un 2%, un incremento tangible frente al endurecimiento de las normas CAFE. La electrónica decorativa y los artículos de lujo aprovechan el tono dorado permanente del TiN para dispositivos portátiles que generan primas de precio del 15 al 30%. Los nichos emergentes incluyen las placas bipolares de electrolizadores de hidrógeno, donde los objetivos del DOE exigen una resistencia interfacial inferior a 10 mΩ·cm², y las barreras de difusión en nodos lógicos de menos de 3 nm para 3D-IC, que monetizan incluso mejoras del 0,1% en el rendimiento a escala de megafábrica.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Asia-Pacífico dominó el mercado de Recubrimiento de Nitruro de Titanio con el 41,87% de los ingresos en 2025 y se proyecta que se expanda a una CAGR del 7,22% hasta 2031. China ancla la base regional con 220.000 toneladas de producción de esponja y más de USD 20.000 millones en exportaciones de herramientas, mientras que el proyecto Osaka Titanium de Japón, valorado en 39.000 millones de JPY, añade 10.000 toneladas de capacidad para el ejercicio fiscal 2027. Taiwán y Corea del Sur orientan la demanda de barreras de difusión de TiN por deposición de capas atómicas en nodos de 3 nm, con el apoyo de la tecnología de barrera compatible con CMP patentada por TSMC. Las naciones de la ASEAN están instalando líneas de PVD de nivel básico, pero los altos costos de capital y las brechas de financiamiento moderan el rendimiento a corto plazo.

América del Norte ocupó el segundo lugar en 2025, impulsada por la relocalización aeroespacial y los créditos de hidrógeno de la Ley de Reducción de la Inflación. El centro de Oerlikon en Míchigan, inaugurado en enero de 2026, está ubicado junto a centros de mecanizado de componentes de turbinas, mientras que la adquisición de Spectrum Thermal Processing por parte de Bodycote por USD 8 millones amplía la capacidad de tratamiento térmico al vacío acreditada por Nadcap y de TiN en el noreste de EE. UU. Los recubridores canadienses y mexicanos se benefician bajo las reglas del T-MEC (Tratado entre México, Estados Unidos y Canadá), relocalizando la deposición más cerca de las líneas de ensamblaje final de los fabricantes de equipos originales y reduciendo la exposición arancelaria.

Europa mantiene una sólida posición a través de la ingeniería de precisión alemana, el segmento de artículos de lujo italiano y el corredor aeroespacial de Toulouse en Francia. El aumento del 40% de la capacidad de Ionbond en Suecia y la expansión de la línea de recubrimiento de carbono tipo diamante en Toulouse muestran a los titulares agrupándose cerca de Airbus y los proveedores de primer nivel. El registro de nanomateriales bajo REACH de la UE y los objetivos de hidrógeno del Pacto Verde Europeo configuran la demanda; los recubridores más grandes asumen los costos de cumplimiento, reduciendo la fragmentación. América del Sur y Oriente Medio siguen siendo mercados más pequeños pero en crecimiento; el crecimiento de dos dígitos de los implantes ortopédicos en Brasil y los planes industriales de la Visión 2030 de Arabia Saudita son los primeros detonantes de la demanda.

Panorama Competitivo

El mercado de Recubrimiento de Nitruro de Titanio está moderadamente concentrado. Los vientos en contra disruptivos provienen de North Huachuang y Tuojing Technology de China, cuyos equipos de PVD cuestan entre un 30% y un 50% menos que los rivales europeos. Al carecer de certificaciones Nadcap, ganan pedidos locales de electrónica de consumo y automoción, pero permanecen excluidos de los segmentos de defensa o implantes. El control de procesos mediante gemelos digitales es el nuevo foso competitivo; la optimización basada en sensores de Ionbond reduce el consumo de energía por lote en un 60% y minimiza el desperdicio, una métrica que los directores financieros exigen ahora durante las auditorías de proveedores.

Líderes de la Industria de Recubrimiento de Nitruro de Titanio

OC Oerlikon Management AG

Ionbond

IHI HAUZER TECHNO COATING B.V.

voestalpine eifeler Group

CemeCon AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Norsk Titanium anunció que las propiedades del material de aleación de titanio de su proceso de Deposición por Plasma Rápido fueron aceptadas para su publicación en el Manual de Desarrollo y Estandarización de Propiedades de Materiales Metálicos. Este hito permite el uso de especificaciones de la industria para la certificación de aeronaves, apoyando la aceptación en las industrias aeroespacial y de defensa.

- Enero de 2026: Bodycote plc adquirió Spectrum Thermal Processing, con sede en Cranston, Rhode Island, por aproximadamente USD 8 millones. Spectrum se especializa en tratamiento térmico al vacío, carburación a baja presión y servicios de nitruración gaseosa. Esta adquisición reforzó la presencia de Bodycote en los sectores aeroespacial, de defensa y espacial del noreste de EE. UU.

Alcance del Informe Global del Mercado de Recubrimiento de Nitruro de Titanio

El recubrimiento de nitruro de titanio (TiN) es un material cerámico duro de color dorado que se aplica principalmente mediante Deposición Física de Vapor (PVD) para mejorar la resistencia al desgaste, la dureza superficial y la vida útil de herramientas y componentes.

El mercado de recubrimiento de nitruro de titanio está segmentado por tecnología de deposición, material de sustrato, aplicación y geografía. Por tecnología de deposición, el mercado se segmenta en deposición física de vapor (PVD), deposición química de vapor (CVD) y PVD por proyección de plasma (PS-PVD). Por material de sustrato, el mercado se segmenta en metales (acero, aluminio y aleaciones de Ti), cerámicas, plásticos y polímeros, y otros sustratos (vidrio y compuestos). Por aplicación, el mercado se segmenta en herramientas de corte y componentes de mecanizado, moldes y troqueles, instrumentos médicos y dentales, componentes automotrices, electrónica de consumo y herrajes decorativos, piezas aeroespaciales y otras aplicaciones (energía, relojes y dispositivos ópticos). El informe también cubre el tamaño del mercado y las previsiones para el recubrimiento de nitruro de titanio en 17 países de las principales regiones. Los tamaños y previsiones del mercado se proporcionan en términos de valor (USD).

| Deposición Física de Vapor (PVD) |

| Deposición Química de Vapor (CVD) |

| PVD por Proyección de Plasma (PS-PVD) |

| Metales (Acero, Aluminio y Aleaciones de Ti) |

| Cerámicas |

| Plásticos y Polímeros |

| Otros Sustratos (Vidrio y Compuestos) |

| Herramientas de Corte y Componentes de Mecanizado |

| Moldes y Troqueles |

| Instrumentos Médicos y Dentales |

| Componentes Automotrices |

| Electrónica de Consumo y Herrajes Decorativos |

| Piezas Aeroespaciales |

| Otras Aplicaciones (Energía, Relojes y Dispositivos Ópticos) |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tecnología de Deposición | Deposición Física de Vapor (PVD) | |

| Deposición Química de Vapor (CVD) | ||

| PVD por Proyección de Plasma (PS-PVD) | ||

| Por Material de Sustrato | Metales (Acero, Aluminio y Aleaciones de Ti) | |

| Cerámicas | ||

| Plásticos y Polímeros | ||

| Otros Sustratos (Vidrio y Compuestos) | ||

| Por Aplicación | Herramientas de Corte y Componentes de Mecanizado | |

| Moldes y Troqueles | ||

| Instrumentos Médicos y Dentales | ||

| Componentes Automotrices | ||

| Electrónica de Consumo y Herrajes Decorativos | ||

| Piezas Aeroespaciales | ||

| Otras Aplicaciones (Energía, Relojes y Dispositivos Ópticos) | ||

| Por Geografía | Asia-Pacífico | China |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de Recubrimiento de Nitruro de Titanio para 2031?

El tamaño del Mercado de Recubrimiento de Nitruro de Titanio fue valorado en USD 1.440 millones en 2025 y se estima que crecerá desde USD 1.530 millones en 2026 hasta alcanzar USD 1.970 millones en 2031, a una CAGR del 6,47% durante el período de pronóstico (2026-2031).

¿Qué región contribuye más a la demanda de recubrimiento de TiN?

Asia-Pacífico lideró con el 41,87% de los ingresos en 2025 y está en camino de alcanzar una CAGR del 7,22% hasta 2031, impulsada por la capacidad de esponja de China y la expansión de Japón.

¿Qué tecnología de deposición crece más rápido?

La PVD por proyección de plasma es la de mayor crecimiento con una CAGR del 7,03%, ya que forma TiN grueso y resistente a la erosión sobre los álabes del compresor de turbina.

¿Por qué los fabricantes de dispositivos médicos están adoptando el TiN?

Los recubrimientos de TiN y TiNbN reducen la liberación de iones metálicos hasta en un 60%, ayudando a los implantes ortopédicos a obtener la autorización 510(k) de la FDA para pacientes sensibles al níquel o al cobalto.

Última actualización de la página el: