Marktgröße und Marktanteil für Titannitridbeschichtungen

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 1.53 Milliarden US-Dollar |

| Marktgröße (2031) | 1.97 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.47% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Titannitridbeschichtungen von Mordor Intelligence

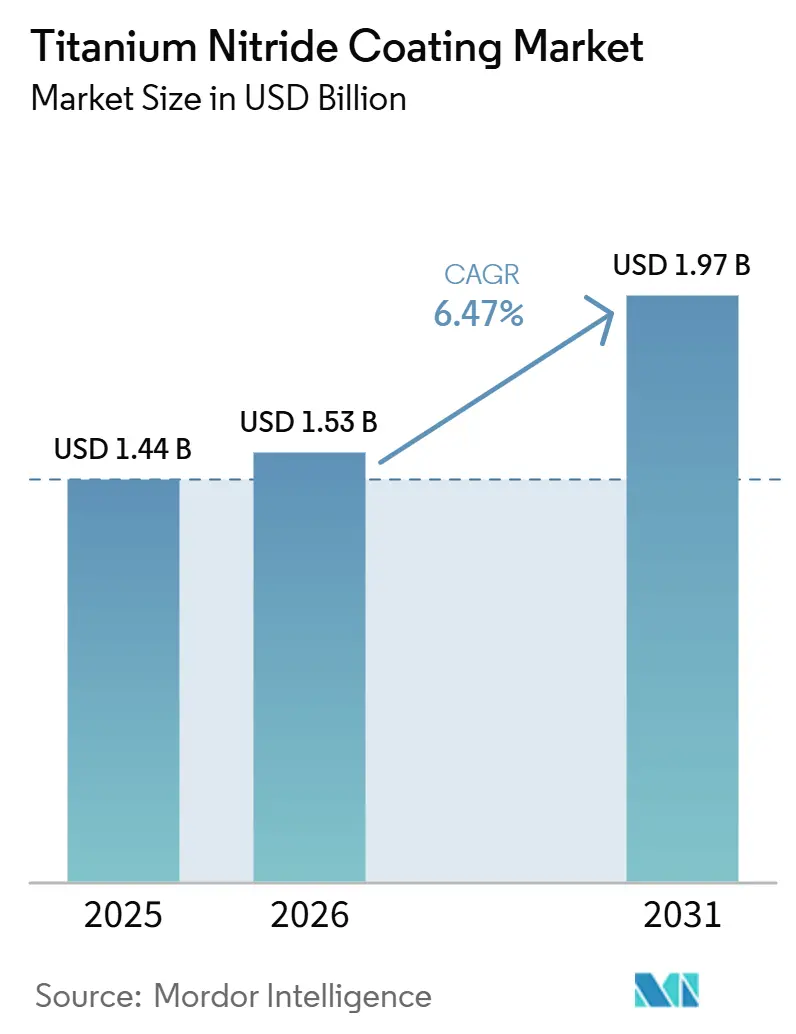

Die Marktgröße für Titannitridbeschichtungen wurde im Jahr 2025 auf USD 1,44 Milliarden geschätzt und soll von USD 1,53 Milliarden im Jahr 2026 auf USD 1,97 Milliarden bis 2031 wachsen, bei einer CAGR von 6,47 % während des Prognosezeitraums (2026–2031). Drei konvergierende Wachstumskatalysatoren stützen diese Entwicklung. Erstens stellen Automobil- und Luft- und Raumfahrt-Lieferketten die sechswertige Chromgalvanisierung ein und wechseln zu harten, chemisch inerten Titannitridschichten, die die Anforderungen der EU-REACH-Verordnung (Registrierung, Bewertung, Zulassung und Beschränkung chemischer Stoffe) sowie der US-EPA (Umweltschutzbehörde) erfüllen, ohne die Lebensdauer der Bauteile zu beeinträchtigen. Zweitens benötigen Hersteller von Grüner-Wasserstoff-Elektrolyseuren leitfähige, korrosionsbeständige Beschichtungen für Bipolarplatten; hochleistungsimpuls-magnetrongesputtertes TiN liefert nun einen Grenzflächenkontaktwiderstand unter 10 mΩ·cm² und eine Korrosionsstromdichte unter 1 μA·cm², was die Haltbarkeitsziele des US-DOE für 2025 zu weit geringeren Kosten als Edelmetalle erfüllt. Drittens übernehmen Halbleiterhersteller 3D-integrierte-Schaltkreis-Gehäusearchitekturen (3D-IC), die TiN-Diffusionssperren unter 2 nm erfordern, um die Kupfermigration in Dielektrika mit niedrigem k-Wert zu verhindern, und schaffen damit eine hochwertige Nische für Atomlagenabscheidungsschichten.

Wichtigste Erkenntnisse des Berichts

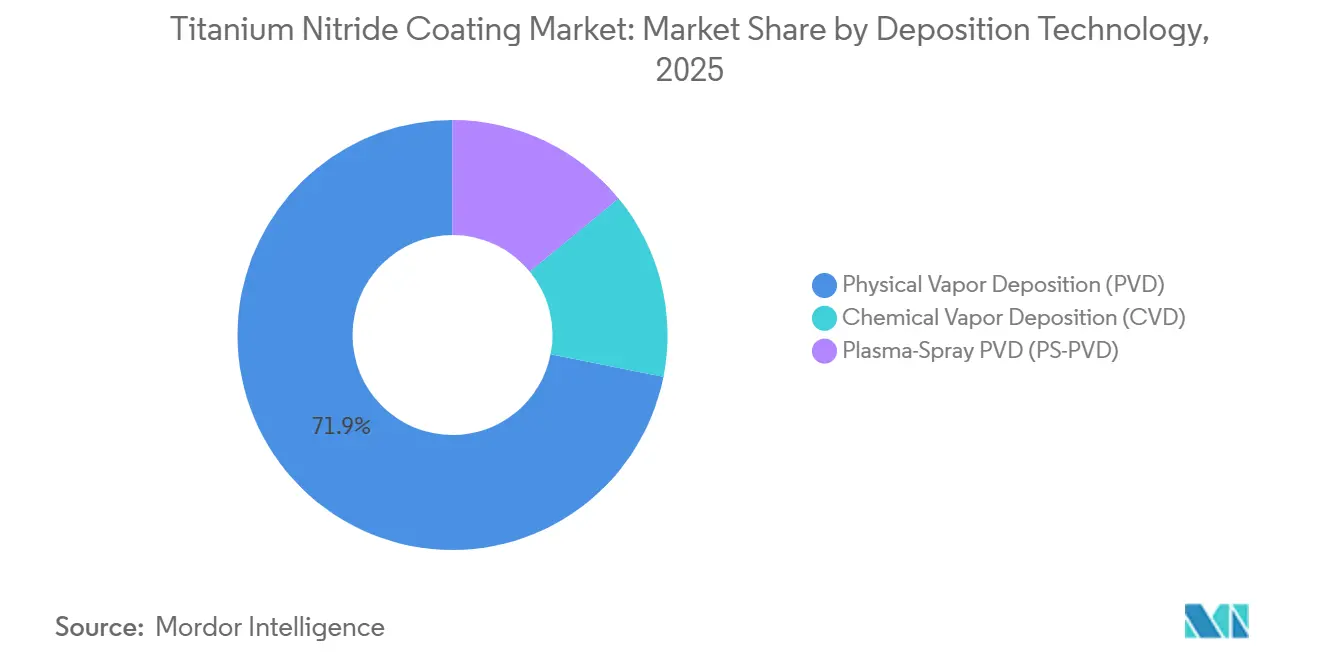

- Nach Abscheidungstechnologie hielt die physikalische Gasphasenabscheidung im Jahr 2025 einen Marktanteil von 71,89 % am Markt für Titannitridbeschichtungen; Plasma-Spray-PVD wird voraussichtlich die schnellste Expansion mit einer CAGR von 7,03 % während des Prognosezeitraums (2026–2031) verzeichnen.

- Nach Substratmaterial entfielen auf Metalle (Stahl, Aluminium und Ti-Legierungen) im Jahr 2025 der größte Anteil von 54,11 %, während Kunststoffe und Polymere voraussichtlich mit der schnellsten CAGR von 7,45 % während des Prognosezeitraums (2026–2031) wachsen werden.

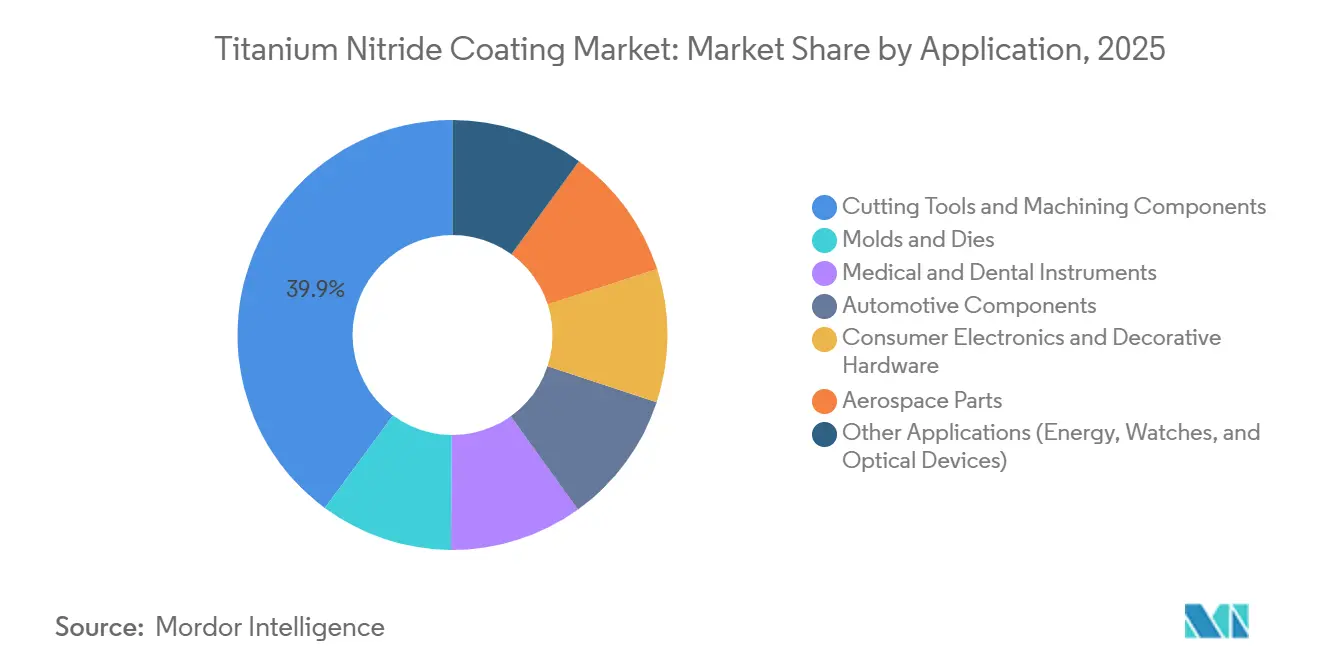

- Nach Anwendung hielten Schneidwerkzeuge und Bearbeitungskomponenten im Jahr 2025 einen Anteil von 39,87 % an der Marktgröße für Titannitridbeschichtungen; medizinische und zahnmedizinische Instrumente werden voraussichtlich mit einer CAGR von 7,36 % während des Prognosezeitraums (2026–2031) wachsen.

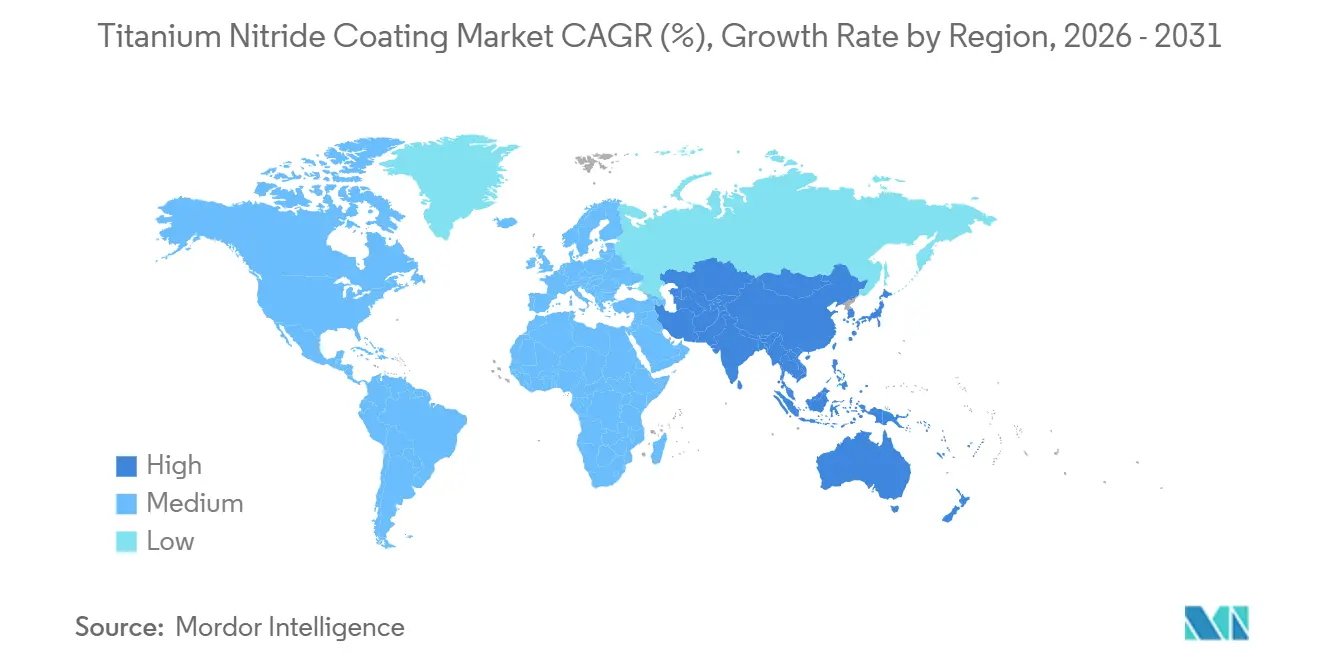

- Nach Geografie entfiel auf Asien-Pazifik im Jahr 2025 ein Marktanteil von 41,87 % am Markt für Titannitridbeschichtungen, und die Region ist für eine CAGR von 7,22 % während des Prognosezeitraums (2026–2031) positioniert.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Titannitridbeschichtungen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Nachfrage nach verschleiß- und korrosionsbeständigen Beschichtungen | +1.2% | Global; Fertigungszentren in Asien-Pazifik, Präzisionstechnikcluster in Europa | Mittelfristig (2–4 Jahre) |

| Expansion der Präzisionsbearbeitung und des Schneidwerkzeugsektors | +1.0% | Global; China, Indien, Rückverlagerung nach Nordamerika | Mittelfristig (2–4 Jahre) |

| Zunehmender Einsatz in biomedizinischen Implantaten und Medizinprodukten | +0.8% | Nordamerika, Europa, Indien, Brasilien | Langfristig (≥4 Jahre) |

| Einsatz in dekorativen Oberflächen für Elektronik und Luxusgüter | +0.5% | Verbraucherelektronik in Asien-Pazifik, europäischer Luxusbereich | Kurzfristig (≤2 Jahre) |

| Anforderungen an die Leitfähigkeit von Bipolarplatten in Wasserstoffelektrolyseuren | +0.6% | Europa, Nordamerika, frühe APAC-Pilotprojekte | Langfristig (≥4 Jahre) |

| Integration von Diffusionssperren in 3D-IC-Gehäusen | +0.4% | Fertigungsanlagen in Taiwan, Südkorea und den Vereinigten Staaten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Nachfrage nach verschleiß- und korrosionsbeständigen Beschichtungen

Maschinenbesitzer betrachten TiN nicht mehr als Premium-Option, sondern als betriebsnotwendige Schutzmaßnahme, die die Lebensdauer von Schneidwerkzeugen verdreifacht und Ausfallzeiten in Spritzgusszellen halbiert. Eine Vickers-Härte über 2.000 HV und ein Reibungskoeffizient von etwa 0,4 ermöglichen es Kolbenringen, Turboladerwellen und Ventilstößeln, von krebserregenden sechswertigen Chromschichten abzurücken und dabei weiterhin die ISO-6507-Härteprüfungen und ASTM-G99-Verschleißkriterien zu erfüllen[1]Kyocera Corporation, "Ersatz von sechswertigem Chrom durch TiN-Beschichtungen," global.kyocera.com. Chinas Werkzeugexporte überstiegen im Jahr 2025 USD 20 Milliarden, und Indiens Präzisionsteilesektor wuchs um 12 % im Jahresvergleich – beide unterbieten europäische Platzhirsche durch die Kombination niedriger Arbeitskosten mit TiN-gesteigerter Haltbarkeit. Nanokomposit-TiSiCN-Varianten reduzieren die Reibung zusätzlich um 20 % und erzielen Kraftstoffeinsparungen von bis zu 2 %, während sich die CAFE-Standards verschärfen.

Expansion der Präzisionsbearbeitung und des Schneidwerkzeugsektors

Die Verbreitung von Fünf-Achs-CNC-Maschinen in Asien-Pazifik und die Rückverlagerung der Luft- und Raumfahrt in Nordamerika steigern die Nachfrage nach TiN-beschichteten Hartmetallwendeplatten, die Vorschubgeschwindigkeiten von 200 m/min standhalten. Hochleistungsimpuls-Magnetronsputtern (HiPIMS) bringt dichteres TiN auf komplexe Geometrien auf; Anwender berichten regelmäßig von 300 % längerer Werkzeugstandzeit beim Fräsen von Ti-6Al-4V. Oerlikons im Januar 2026 eröffnetes Werk in Michigan ist in unmittelbarer Nähe zu Turbinentriebwerk-Bearbeitungsclustern angesiedelt und verkürzt die Qualifizierungszyklen gemäß AS9100 und Nadcap. Indiens Werkzeugmaschinenproduktion erreichte im Geschäftsjahr 2025 USD 2,8 Milliarden, gestützt durch produktionsgebundene Anreize, die Investitionsausgaben für Beschichtungslinien ausgleichen.

Zunehmender Einsatz in biomedizinischen Implantaten und Medizinprodukten

Orthopädische Erstausrüster charakterisieren TiN nun als biokompatiblen „unsichtbaren Schutzschild”, der die Freisetzung von Kobalt- und Nickelionen in simulierter Körperflüssigkeit um 40–60 % reduziert und damit die Revisionsraten aufgrund von Metallosis senkt. Stryker stellte im März 2026 sein Triathlon-Gold-Knie vor, während Maxx Orthopedics im September 2024 die FDA-Zulassung für eine TiNbN-Hüfte erhielt und damit einen Präzedenzfall für mittelständische Zulieferer schuf. TiN-beschichtete Zahnschrauben mit einer Oberflächenrauheit von 0,5–1 µm fördern die Osteoblastenadhäsion und widerstehen Periimplantitis, was ISO-10993-Biokompatibilitätsanmeldungen in Brasilien und Indien vorantreibt.

Einsatz in dekorativen Oberflächen für Elektronik und Luxusgüter

Smartphone-Erstausrüster, Schweizer Uhrmacher und Hersteller von Luxus-Türbeschlägen nutzen 40-nm-TiN auf Polymer- oder Edelstahlrahmen, um „zeremoniell goldene” Farbtöne zu erzielen, die im CIE-Lab-Test einen ΔE-Wert unter 1,0 erreichen und so eine chargenübergreifende Farbkonsistenz gewährleisten. NTI Nanofilms Erwerb von EuropCoating im Jahr 2024 erschloss Niedertemperatur-Plasma-CVD-Linien, die unter 150 °C betrieben werden und kratzfestes TiN auf Polycarbonat-Smartwatch-Gehäusen ohne Verformung ermöglichen. RoHS- und Proposition-65-Beschränkungen für Blei und Cadmium lenken Käufer im Dekorationsbereich zu titanbasierten Beschichtungen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anfangsinvestitionen für PVD/CVD-Anlagen | -0.7% | Global; am stärksten ausgeprägt in Indien, Brasilien und Südostasien | Kurzfristig (≤2 Jahre) |

| Leistungsgrenzen bei aggressiven chemischen Umgebungen | -0.4% | Öl und Gas, chemische Verarbeitung, Meeressegmente | Mittelfristig (2–4 Jahre) |

| Sicherheits- und Umweltprüfung von Nano-TiN am Arbeitsplatz | -0.3% | Nordamerika (OSHA), Europa (REACH), Kalifornien (Prop 65) | Mittelfristig (2–4 Jahre) |

| Versorgungsrisiko bei hochreinem Titan-Ausgangsmaterial | -0.5% | Importabhängigkeit in Nordamerika und Europa; geringer in China und Japan | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anfangsinvestitionen für PVD/CVD-Anlagen

Eine einzelne Hauzer Flexicoat 1000 mit CARC+-Kammern für 1 × 1 m große Formen kostet mehr als USD 2 Millionen und übersteigt USD 5 Millionen, wenn Vorreinigung, Maskierung und Nachbearbeitung hinzukommen. Indische KMU (kleine und mittlere Unternehmen) zahlen 9–11 % Zinsen auf Investitionsgüterkredite, was die Amortisationszeit auf über sieben Jahre verlängert, während deutsche Wettbewerber unter 5 % finanzieren[2]Reserve Bank of India, "Industriekreditzinsen 2025," rbi.org.in. Das Ergebnis ist eine oligopolistische Konzentration um kapitalstarke Platzhirsche – Oerlikon, Ionbond, Bodycote –, die Anlagen über globale Zentren amortisieren und Premium-Beschichtungstarife verlangen.

Sicherheits- und Umweltprüfung von Nano-TiN am Arbeitsplatz

Pulverisiertes TiN unter 100 nm löst Lungenreizungsalarme aus; OSHAs Nanomaterial-Empfehlung von 2024 zwingt Betriebe zur Installation von HEPA-Abscheidung (Hochleistungs-Partikelluftfilter) und P100-Atemschutzmasken, was die Compliance-Kosten pro Altanlage um USD 200.000 erhöht. Kaliforniens Entwurf eines Grenzwerts ohne signifikantes Risiko für einatembare Titanpartikel könnte bald auf die EU-REACH-Verordnung ausstrahlen, wo Nano-Form-Registrierungen pro Stoff EUR 100.000 übersteigen können. Große multinationale Unternehmen verteilen diesen Aufwand auf Dutzende von Standorten, aber familiengeführte Beschichter stehen vor der binären Entscheidung zwischen Anpassung und Schließung.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Abscheidungstechnologie: PVD dominiert, PS-PVD gewinnt in erosionskritischen Nischen an Bedeutung

PVD repräsentierte im Jahr 2025 71,89 % des Marktanteils für Titannitridbeschichtungen, dank seiner 1–5 µm dünnen Schichten, die eine Härte von ≥ 2.000 HV mit dem dekorativen Goldglanz verbinden, den Schneidwerkzeug- und Verbraucherelektronikkäufer fordern. CVD behält seine Stellung dort, wo eine Schichtdicke von 10–20 µm oder Konformität in tiefen Bohrungen Temperaturlimits überwiegt, doch seine 800-°C-Zyklen schränken Aluminium- und Polymersubstrate ein. Die dicken TiN-Schürzen der Plasma-Spray-PVD schützen Turbinenverdichterschaufeln vor Sand- und Salzerosion; BryCoats PS-PVD-Produktportfolio, validiert durch einen Ermüdungsfestigkeitsabfall von 0,24 % gegenüber blankem Ti-6Al-4V, skaliert bis 2031 mit einer CAGR von 7,03 %.

HiPIMS, ein Ableger der PVD, bringt zusätzliche Ionenenergie ein, die dichte, spannungsarme Beschichtungen erzeugt; Ionbonds Installation von Flexicoat-Maschinen in Schweden im Jahr 2025 steigerte die lokale Kapazität um 40 % und ermöglichte 300 % längere Werkzeugstandzeiten bei Luft- und Raumfahrt-Titanlegierungen. Unterdessen bleibt ALD-TiN in 3D-IC-Diffusionssperren ein CVD-Teilsegment, erzielt jedoch Prämien auf Wafer-Ebene. Die ISO-14577-Härtemessung ermöglicht es Käufern nun, Lieferanten nach Leistung statt nach Verfahren auszuwählen, was den technologieübergreifenden Substitutionswettbewerb fördert und die PVD-Dominanz untergräbt.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Substratmaterial: Metalle dominieren weiterhin, Polymere steigen durch dekorativen Aufschwung

Metalle erzielten 54,11 % des Umsatzes im Jahr 2025, da Stahl, Aluminium und Titanlegierungen das Rückgrat von Schneidwerkzeugschäften, Kolbenringen und Turbinenschaufeln bilden, die TiN-Deckschichten erhalten. Keramiken, hauptsächlich Siliziumnitrid-Wendeschneidplatten, sowie Glas und Verbundwerkstoffe bilden eine Nische, in der Sputterlinien mit einer Temperaturbegrenzung von 500 °C thermische Fehlanpassungsrisse verhindern. Kunststoffe und Polymere wachsen jedoch mit einer CAGR von 7,45 % bis 2031, da Smartwatch-Gehäuse, Smartphone-Rahmen und Polymer-Spritzgussformen plasmaunterstützte CVD unter 150 °C für Kratz- und Verschleißschutz nutzen.

Haftung bleibt der Engpass bei Polymeren; Plasmaaktivierung gefolgt von weniger als 50 nm dicken Chromhaftschichten erzielt nun ASTM-D3359-Schälfestigkeiten über 20 N/mm. Dekorative Anwendungsfälle profitieren auch von der inhärenten RoHS-Konformität von TiN, die Blei- oder Nickelbeschränkungen umgeht. Verbundwerkstoff-Flugzeugformen, die mit 3 µm TiN beschichtet sind, ermöglichen 2–3-fach mehr Entformungszyklen und unterstreichen inkrementelle, aber wertvolle Gewinne über Metallsubstrate hinaus.

Nach Anwendung: Schneidwerkzeuge sichern den Umsatz, Medizinprodukte liefern das schnellste Wachstumspotenzial

Schneidwerkzeuge hielten im Jahr 2025 einen Anteil von 39,87 % an der Marktgröße für Titannitridbeschichtungen, gestützt durch HiPIMS-ermöglichte 300 % längere Standzeiten beim Schruppen von Ti-6Al-4V bei über 200 m/min. Duplex-Nitrieren plus TiN verlängert die Lebensdauer von Aluminiumschmiedegesenken um das Fünffache und belegt, dass sinkende Kosten pro Teil die Beschichtungskosten in weniger als einer Produktionsschicht amortisieren. Medizinische und zahnmedizinische Instrumente werden bis 2031 eine CAGR von 7,36 % verzeichnen, da FDA-zugelassene TiN-Knie- und Hüftimplantate in den breiten chirurgischen Einsatz gelangen und die Nickelionenfreisetzung für überempfindliche Patienten drastisch reduzieren.

Automobilzulieferer lösen sich von krebserregendem Chrom und tragen TiN auf Kolbenringe auf, die die Reibung um 1–2 % reduzieren – ein spürbarer Vorteil angesichts verschärfter CAFE-Vorschriften. Dekorative Elektronik und Luxusgüter nutzen TiNs dauerhaften Goldton für Wearables, die Preisaufschläge von 15–30 % erzielen. Aufkommende Nischen umfassen Bipolarplatten für Wasserstoffelektrolyseure, bei denen DOE-Ziele einen Grenzflächenwiderstand unter 10 mΩ·cm² fordern, sowie 3D-IC-Diffusionssperren in Sub-3-nm-Logikknoten, die selbst 0,1 % Ausbeutesteigerungen im Megafab-Maßstab monetarisieren.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Asien-Pazifik dominierte den Markt für Titannitridbeschichtungen mit einem Umsatzanteil von 41,87 % im Jahr 2025 und soll bis 2031 mit einer CAGR von 7,22 % wachsen. China bildet die regionale Basis mit einer Schwammproduktion von 220.000 Tonnen und Werkzeugexporten von über USD 20 Milliarden, während Japans JPY-39-Milliarden-Projekt Osaka Titanium bis zum Geschäftsjahr 2027 eine Kapazität von 10.000 Tonnen hinzufügt. Taiwan und Südkorea steuern die Nachfrage nach ALD-TiN-Diffusionssperren bei 3-nm-Knoten, unterstützt durch TSMCs patentierte CMP-kompatible Sperrtechnologie. ASEAN-Nationen errichten Einstiegs-PVD-Linien, doch hohe Kapitalkosten und Finanzierungslücken dämpfen den kurzfristigen Durchsatz.

Nordamerika belegte im Jahr 2025 den zweiten Platz, angetrieben durch die Rückverlagerung der Luft- und Raumfahrt und die Wasserstoffgutschriften des Inflation Reduction Act. Oerlikons im Januar 2026 eröffneter Michigan-Hub ist in unmittelbarer Nähe zu Turbinenbauteil-Bearbeitungszentren angesiedelt, während Bodycotes USD-8-Millionen-Übernahme von Spectrum Thermal Processing die Nadcap-akkreditierte Vakuumwärmebehandlungs- und TiN-Kapazität im US-Nordosten erweitert. Kanadische und mexikanische Beschichter profitieren von den USMCA-Regeln (Abkommen zwischen den Vereinigten Staaten, Mexiko und Kanada), verlagern die Abscheidung näher an die OEM-Endmontagelinien und reduzieren das Zollrisiko.

Europa behält eine starke Stellung durch Deutschlands Präzisionstechnik, Italiens Luxusgütersegment und Frankreichs Toulouse-Luft-und-Raumfahrt-Korridor. Ionbonds 40-prozentige Kapazitätserweiterung in Schweden und die Erweiterung der Toulouse-DLC-Linie zeigen, dass Platzhirsche sich in der Nähe von Airbus und Tier-1-Zulieferern konzentrieren. Die EU-REACH-Nano-Material-Registrierung und die Wasserstoffziele des Green Deal prägen beide die Nachfrage; größere Beschichter tragen die Compliance-Kosten und drängen die Fragmentierung nach unten. Südamerika und der Nahe Osten bleiben kleiner, aber wachsend; Brasiliens zweistelliges Wachstum bei orthopädischen Implantaten und Saudi-Arabiens Industriepläne im Rahmen der Vision 2030 sind frühe Nachfrageimpulse.

Wettbewerbslandschaft

Der Markt für Titannitridbeschichtungen ist mäßig konzentriert. Disruptiver Gegenwind kommt von Chinas North Huachuang und Tuojing Technology, deren PVD-Anlagen 30–50 % günstiger sind als europäische Wettbewerber. Da ihnen Nadcap-Zertifizierungen fehlen, gewinnen sie lokale Aufträge in der Verbraucherelektronik und im Automobilbereich, bleiben aber von Verteidigungs- oder Implantat-Segmenten ausgeschlossen. Digitale Zwillinge zur Prozesssteuerung sind der neueste Wettbewerbsvorteil; Ionbonds sensorgestützte Optimierung reduziert den Chargenenergieverbrauch um 60 % und senkt den Ausschuss – eine Kennzahl, die CFOs bei Lieferantenaudits nun einfordern.

Marktführer für Titannitridbeschichtungen

OC Oerlikon Management AG

Ionbond

IHI HAUZER TECHNO COATING B.V.

voestalpine eifeler Group

CemeCon AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Norsk Titanium gab bekannt, dass die Materialeigenschaften seiner Rapid-Plasma-Deposition-Titanlegierung zur Veröffentlichung im Handbuch für die Entwicklung und Standardisierung metallischer Materialeigenschaften (Metallic Materials Properties Development and Standardization Handbook) angenommen wurden. Dieser Meilenstein ermöglicht die Verwendung von Branchenspezifikationen für die Flugzeugzertifizierung und unterstützt die Akzeptanz in der Luft- und Raumfahrt- sowie Verteidigungsindustrie.

- Januar 2026: Bodycote plc erwarb Spectrum Thermal Processing mit Sitz in Cranston, Rhode Island, für etwa USD 8 Millionen. Spectrum ist auf Vakuumwärmebehandlung, Niederdruckaufkohlung und Gasnitrierdienstleistungen spezialisiert. Diese Übernahme stärkte Bodycotes Präsenz in den Luft- und Raumfahrt-, Verteidigungs- und Raumfahrtsektoren im US-Nordosten.

Umfang des globalen Marktberichts für Titannitridbeschichtungen

Titannitrid-Beschichtung (TiN) ist ein hartes, keramisches, goldfarbenes Material, das hauptsächlich durch physikalische Gasphasenabscheidung (PVD) aufgetragen wird, um Verschleißfestigkeit, Oberflächenhärte und Lebensdauer von Werkzeugen und Bauteilen zu verbessern.

Der Markt für Titannitridbeschichtungen ist nach Abscheidungstechnologie, Substratmaterial, Anwendung und Geografie segmentiert. Nach Abscheidungstechnologie ist der Markt in physikalische Gasphasenabscheidung (PVD), chemische Gasphasenabscheidung (CVD) und Plasma-Spray-PVD (PS-PVD) unterteilt. Nach Substratmaterial ist der Markt in Metalle (Stahl, Aluminium und Ti-Legierungen), Keramiken, Kunststoffe und Polymere sowie sonstige Substrate (Glas und Verbundwerkstoffe) unterteilt. Nach Anwendung ist der Markt in Schneidwerkzeuge und Bearbeitungskomponenten, Formen und Gesenke, medizinische und zahnmedizinische Instrumente, Automobilkomponenten, Verbraucherelektronik und dekorative Hardware, Luft- und Raumfahrtteile sowie sonstige Anwendungen (Energie, Uhren und optische Geräte) unterteilt. Der Bericht umfasst auch die Marktgröße und Prognosen für Titannitridbeschichtungen in 17 Ländern der wichtigsten Regionen. Die Marktgrößen und Prognosen werden in Wertangaben (USD) bereitgestellt.

| Physikalische Gasphasenabscheidung (PVD) |

| Chemische Gasphasenabscheidung (CVD) |

| Plasma-Spray-PVD (PS-PVD) |

| Metalle (Stahl, Aluminium und Ti-Legierungen) |

| Keramiken |

| Kunststoffe und Polymere |

| Sonstige Substrate (Glas und Verbundwerkstoffe) |

| Schneidwerkzeuge und Bearbeitungskomponenten |

| Formen und Gesenke |

| Medizinische und zahnmedizinische Instrumente |

| Automobilkomponenten |

| Verbraucherelektronik und dekorative Hardware |

| Luft- und Raumfahrtteile |

| Sonstige Anwendungen (Energie, Uhren und optische Geräte) |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| ASEAN-Länder | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Abscheidungstechnologie | Physikalische Gasphasenabscheidung (PVD) | |

| Chemische Gasphasenabscheidung (CVD) | ||

| Plasma-Spray-PVD (PS-PVD) | ||

| Nach Substratmaterial | Metalle (Stahl, Aluminium und Ti-Legierungen) | |

| Keramiken | ||

| Kunststoffe und Polymere | ||

| Sonstige Substrate (Glas und Verbundwerkstoffe) | ||

| Nach Anwendung | Schneidwerkzeuge und Bearbeitungskomponenten | |

| Formen und Gesenke | ||

| Medizinische und zahnmedizinische Instrumente | ||

| Automobilkomponenten | ||

| Verbraucherelektronik und dekorative Hardware | ||

| Luft- und Raumfahrtteile | ||

| Sonstige Anwendungen (Energie, Uhren und optische Geräte) | ||

| Nach Geografie | Asien-Pazifik | China |

| Japan | ||

| Indien | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für Titannitridbeschichtungen bis 2031 erreichen?

Die Marktgröße für Titannitridbeschichtungen wurde im Jahr 2025 auf USD 1,44 Milliarden geschätzt und soll von USD 1,53 Milliarden im Jahr 2026 auf USD 1,97 Milliarden bis 2031 wachsen, bei einer CAGR von 6,47 % während des Prognosezeitraums (2026–2031).

Welche Region trägt am meisten zur Nachfrage nach TiN-Beschichtungen bei?

Asien-Pazifik führte im Jahr 2025 mit einem Umsatzanteil von 41,87 % und ist auf dem Weg zu einer CAGR von 7,22 % bis 2031, angetrieben durch Chinas Schwammkapazität und Japans Expansion.

Welche Abscheidungstechnologie wächst am schnellsten?

Plasma-Spray-PVD ist mit einer CAGR von 7,03 % die am schnellsten wachsende Technologie, da sie dicke, erosionsbeständige TiN-Schichten auf Turbinenverdichterschaufeln bildet.

Warum setzen Medizinproduktehersteller auf TiN?

TiN- und TiNbN-Beschichtungen reduzieren die Metallionenfreisetzung um bis zu 60 % und helfen orthopädischen Implantaten, die FDA-510(k)-Zulassung für nickel- oder kobaltempfindliche Patienten zu erlangen.

Seite zuletzt aktualisiert am: