窒化チタンコーティング市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 1.53 十億米ドル |

| 市場規模 (2031) | 1.97 十億米ドル |

| 成長率 (2026 - 2031) | 6.47% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる窒化チタンコーティング市場分析

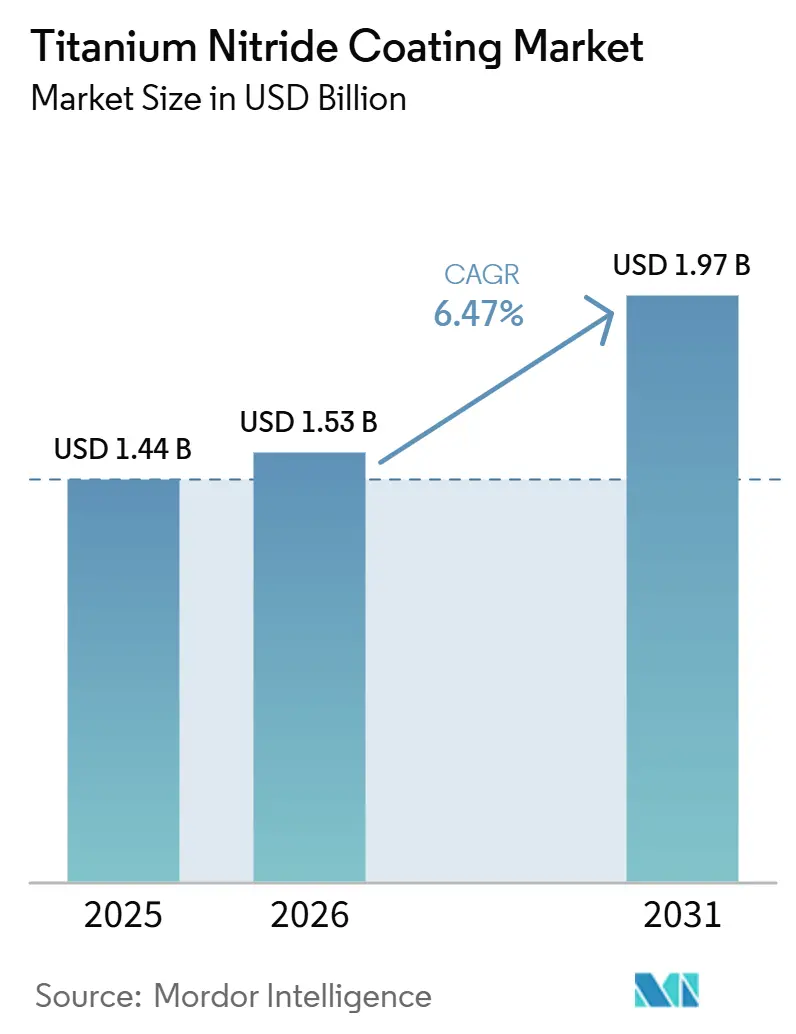

窒化チタンコーティング市場規模は2025年に14億4,000万USDと評価され、2026年の15億3,000万USDから2031年には19億7,000万USDに達すると推定されており、予測期間(2026年~2031年)のCAGRは6.47%です。この成長軌道を支える三つの収束した成長触媒があります。第一に、自動車・航空宇宙のサプライチェーンが六価クロムめっきを段階的に廃止し、EU(欧州連合)のREACH(化学物質の登録・評価・認可・制限)および米国EPA(環境保護庁)の規制を満たしながら部品寿命を損なわない、硬質かつ化学的に不活性な窒化チタン膜へと移行しています。第二に、グリーン水素電解槽メーカーが導電性・耐食性に優れたバイポーラプレートコーティングを必要としており、高出力インパルスマグネトロンスパッタリングで成膜されたTiNは界面接触抵抗10 mΩ·cm²未満、腐食電流密度1 μA·cm²未満を実現し、貴金属よりはるかに低コストで米国DOEの2025年耐久性目標を達成しています。第三に、半導体メーカーが3次元集積回路(3D-IC)パッケージング構造を採用しており、銅の低誘電率絶縁膜への拡散を防ぐために2 nm未満のTiN拡散バリアが必要となり、原子層堆積膜に高付加価値のニッチ市場が生まれています。

レポートの主要ポイント

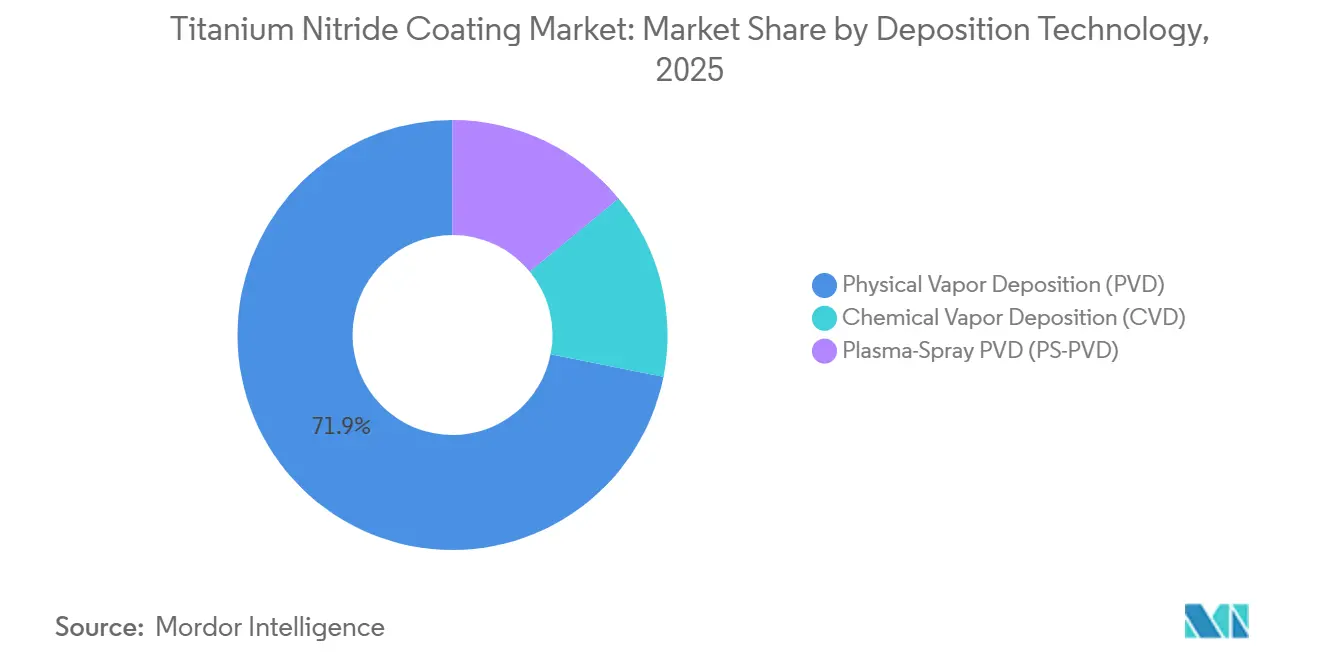

- 成膜技術別では、物理蒸着が2025年の窒化チタンコーティング市場シェアの71.89%を占めました。プラズマスプレーPVDは予測期間(2026年~2031年)においてCAGR 7.03%で最も速い拡大を記録すると予測されています。

- 基材別では、金属(鋼、アルミニウム、チタン合金)が2025年に54.11%の最大シェアを占め、プラスチック・ポリマーが予測期間(2026年~2031年)においてCAGR 7.45%で最も速い成長を遂げると予測されています。

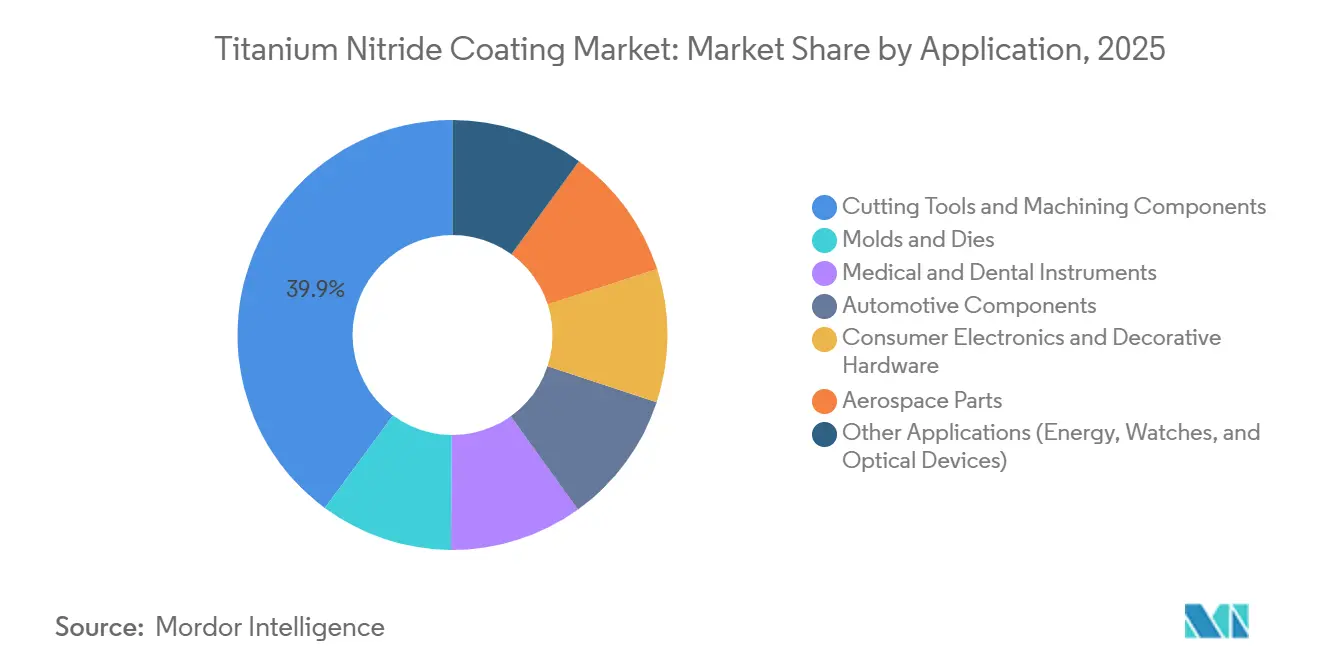

- 用途別では、切削工具・機械加工部品が2025年の窒化チタンコーティング市場規模の39.87%を占め、医療・歯科用器具は予測期間(2026年~2031年)においてCAGR 7.36%で成長すると予測されています。

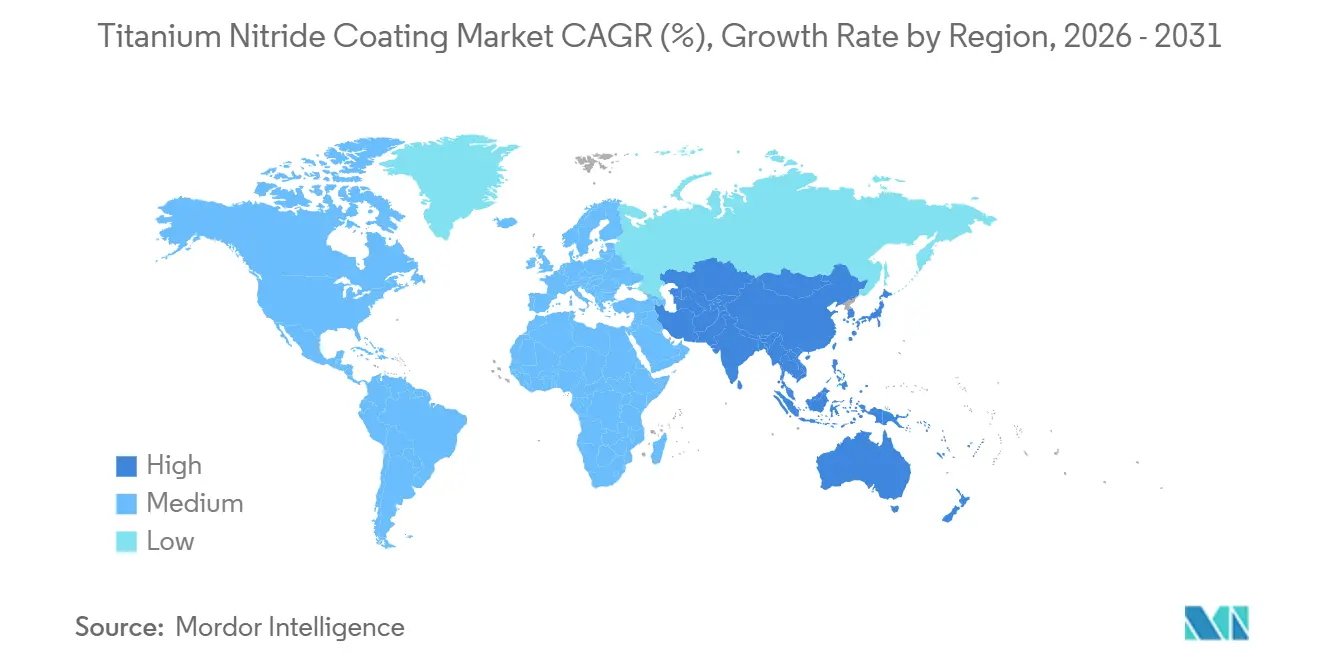

- 地域別では、アジア太平洋が2025年の窒化チタンコーティング市場シェアの41.87%を占め、予測期間(2026年~2031年)においてCAGR 7.22%が見込まれています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の窒化チタンコーティング市場のトレンドと考察

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 耐摩耗・耐食コーティングへの需要拡大 | +1.2% | 世界全体;アジア太平洋の製造ハブ、欧州の精密工学クラスター | 中期(2~4年) |

| 精密機械加工・切削工具セクターの拡大 | +1.0% | 世界全体;中国、インド、北米のリショアリング | 中期(2~4年) |

| 生体医療用インプラントおよび医療機器への利用拡大 | +0.8% | 北米、欧州、インド、ブラジル | 長期(4年以上) |

| 電子機器・高級品の装飾仕上げへの採用 | +0.5% | アジア太平洋の民生用電子機器、欧州の高級品 | 短期(2年以内) |

| 水素電解槽バイポーラプレートの導電性ニーズ | +0.6% | 欧州、北米、アジア太平洋の初期パイロット | 長期(4年以上) |

| 3D-ICパッケージング拡散バリアの統合 | +0.4% | 台湾、韓国、米国のファブ | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

耐摩耗・耐食コーティングへの需要拡大

機械オーナーは現在、TiNをプレミアムオプションではなく、射出成形セルにおける切削工具寿命を3倍に延ばしダウンタイムを半減させるビジネス上の必須コストとして捉えています。ビッカース硬度2,000 Hv超、摩擦係数約0.4により、ピストンリング、ターボチャージャーシャフト、バルブリフターは発がん性のある六価クロム層から脱却しながら、ISO 6507硬度試験およびASTM G99摩耗基準を満たすことができます[1]京セラ株式会社、「TiNコーティングによる六価クロム代替」、global.kyocera.com。中国の工具輸出は2025年に200億USD超を記録し、インドの精密部品セクターは前年比12%成長し、いずれも低労働コストとTiNによる耐久性向上を組み合わせることで欧州の既存企業を圧迫しています。ナノコンポジットTiSiCN系はさらに摩擦を20%低減し、CAFE基準の強化に伴い最大2%の燃費向上をもたらします。

精密機械加工・切削工具セクターの拡大

アジア太平洋における5軸CNCの普及と北米での航空宇宙リショアリングにより、200 m/min超の送り速度に耐えるTiNコーティング超硬インサートへの需要が高まっています。高出力インパルスマグネトロンスパッタリング(HiPIMS)は複雑な形状に対してより緻密なTiNを成膜し、Ti-6Al-4Vのミリング時に工具寿命が300%向上するとユーザーから報告されています。Oerlikonの2026年1月ミシガン工場はタービンエンジン機械加工クラスターと隣接して立地しており、AS9100およびNadcapの認定ループを短縮しています。インドの工作機械生産高は2025年度に28億USDに達し、コーティングラインの設備投資を補助する生産連動型インセンティブ(PLI)によって支えられています。

生体医療用インプラントおよび医療機器への利用拡大

整形外科OEMは現在、TiNを模擬体液中でコバルトおよびニッケルイオンの放出を40~60%抑制する生体適合性の「見えないシールド」として位置づけており、金属症による再置換率を低下させています。Strykerは2026年3月にTriathlon Goldニーを発表し、Maxx Orthopedicsは2024年9月にTiNbNヒップについてFDA認可を取得し、中堅サプライヤーへの迅速な追随事例を示しました。表面粗さ0.5~1 µmのTiNコーティング歯科用スクリューは骨芽細胞の接着を促進し、インプラント周囲炎に耐性を示すことから、ブラジルおよびインドでISO 10993生体適合性申請が進んでいます。

電子機器・高級品の装飾仕上げへの採用

スマートフォンOEM(相手先ブランド製造業者)、スイスの時計メーカー、高級ドアハードウェアブランドは、ポリマーまたはステンレスフレーム上に40 nmのTiNを施すことで、CIE Lab試験でΔE 1.0未満を達成する「セレモニアルゴールド」の色調を実現し、バッチ間の色の一貫性を確保しています。NTI Nanofilmの2024年EuropCoating買収により、150°C未満で稼働する低温プラズマ支援CVDラインが確保され、ポリカーボネート製スマートウォッチケースを変形させることなく耐傷性TiNの成膜が可能となりました。鉛およびカドミウムに関するRoHSおよびプロポジション65の規制が、装飾用途の購買者をチタン系コーティングへと誘導しています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| PVD/CVD設備の高い初期コスト | -0.7% | 世界全体;インド、ブラジル、東南アジアで最も深刻 | 短期(2年以内) |

| 過酷な化学環境下での性能限界 | -0.4% | 石油・ガス、化学処理、海洋セグメント | 中期(2~4年) |

| ナノTiNの職場安全性および環境規制の精査 | -0.3% | 北米(OSHA)、欧州(REACH)、カリフォルニア州(プロポジション65) | 中期(2~4年) |

| 高純度チタン原料の供給リスク | -0.5% | 北米・欧州の輸入依存;中国・日本では低い | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

PVD/CVD設備の高い初期コスト

CARC+チャンバーが1×1 mの金型に対応するHauzer Flexicoat 1000は単体で200万USD超のコストがかかり、前処理洗浄、マスキング、後処理を加えると500万USDを超えます。インドの中小企業(SME)は設備投資ローンに9~11%の金利を支払い、回収期間が7年超に延びる一方、ドイツの競合他社は5%未満で資金調達しています[2]インド準備銀行、「産業信用金利2025年」、rbi.org.in。その結果、Oerlikon、Ionbond、Bodycoteといった資金力のある既存大手が世界各地の拠点で設備を償却しプレミアムなコーティング料金を設定する寡占的な集中が生じています。

ナノTiNの職場安全性および環境規制の精査

100 nm未満の微粉化TiNは肺炎症の警戒を引き起こし、OSHAの2024年ナノ材料勧告により、既存ラインへのHEPA(高効率微粒子空気)捕集装置およびP100防塵マスクの設置が義務付けられ、コンプライアンスコストが1ラインあたり20万USD増加します。カリフォルニア州の吸入性チタン粒子に関する重大リスクなし水準の草案は、ナノ形態の登録費用が1物質あたり10万EUR超となるEU REACHにも波及する可能性があります。大手多国籍企業はその費用を数十の施設に分散できますが、家族経営のコーティング業者は継続か廃業かの二択を迫られます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

成膜技術別:PVDが優位、PS-PVDが侵食重要ニッチで前進

PVDは2025年の窒化チタンコーティング市場シェアの71.89%を占めました。これは、切削工具および民生用電子機器の購買者が求める2,000 HV以上の硬度と装飾的なゴールド光沢を兼ね備えた1~5 µm膜によるものです。CVDは10~20 µmの膜厚または深穴への均一被覆が温度制限を上回る用途での地位を維持していますが、800°Cのサイクルがアルミニウムおよびポリマー基材を制約しています。プラズマスプレーPVDの厚いTiNスカートはタービン圧縮機ブレードを砂・塩の侵食から保護しており、BryCoatのPS-PVD製品ポートフォリオは裸のTi-6Al-4Vと比較して疲労強度低下が0.24%と検証され、2031年に向けてCAGR 7.03%で拡大しています。

PVDの派生技術であるHiPIMSは高いイオンエネルギーにより緻密で低応力のコーティングを実現します。Ionbondの2025年スウェーデンへのFlexicoat機導入により現地能力が40%向上し、航空宇宙グレードのチタン合金で工具寿命が300%向上しています。一方、3D-IC拡散バリア内のALD TiNはCVDのサブセグメントに留まりますが、ウェーハレベルのプレミアムを享受しています。ISO 14577硬度ベンチマーキングにより、購買者はプロセスではなく性能でサプライヤーを選択できるようになり、技術間の代替が進んでPVDの優位性が侵食されています。

注記: 全セグメントの個別シェアはレポート購入後に入手可能

基材別:金属が依然として主流、ポリマーが装飾需要で急増

金属は2025年の収益の54.11%を占めました。鋼、アルミニウム、チタン合金は切削工具シャンク、ピストンリング、TiNオーバーレイを施すタービンブレードの基幹材料です。主に窒化ケイ素インサートからなるセラミックス、ガラス、複合材料は、500°C制限のスパッタリングラインが熱不整合クラックを防ぐニッチ市場を形成しています。しかしプラスチック・ポリマーは、スマートウォッチケース、スマートフォンフレーム、ポリマー射出成形金型が150°C未満のプラズマ支援CVDによる耐傷・耐摩耗保護を活用することで、2031年に向けてCAGR 7.45%で急成長しています。

密着性はポリマーのボトルネックであり続けていますが、プラズマ活性化に続く50 nm未満のクロム中間層により、ASTM D3359剥離強度が20 N/mm超を達成しています。装飾用途はTiNが本来的にRoHS適合であることからも恩恵を受け、鉛やニッケルの規制を回避できます。3 µm TiNでコーティングされた複合材料航空機金型は離型サイクルを2~3倍に延ばし、金属基材を超えた漸進的かつ価値ある利益を示しています。

用途別:切削工具が収益を支え、医療機器が最速の成長をもたらす

切削工具は2025年の窒化チタンコーティング市場規模の39.87%を占め、200 m/min超でのTi-6Al-4Vの荒削り時にHiPIMSにより工具寿命が300%向上することで支えられています。複合窒化処理+TiNはアルミニウム鍛造金型の寿命を5倍に延ばし、部品あたりコストの削減が1生産シフト未満でコーティング費用を回収することを証明しています。医療・歯科用器具はFDA認可のTiNニーおよびヒップが広範な外科的使用に入り、過敏症患者へのニッケルイオン漏出を大幅に削減することで、2031年に向けてCAGR 7.36%を記録する見込みです。

自動車サプライヤーは発がん性クロムから脱却し、ピストンリングにTiNを適用することで摩擦を1~2%削減し、強化されるCAFE基準に対して具体的な改善をもたらしています。装飾用電子機器・高級品はTiNの永続的なゴールド色調を活用し、15~30%の価格プレミアムを獲得するウェアラブルを実現しています。新興ニッチには、DOE目標が界面抵抗10 mΩ·cm²未満を要求する水素電解槽バイポーラプレート、および0.1%の歩留まり向上でもメガファブ規模で収益化できる3 nm未満ロジックノードの3D-IC拡散バリアが含まれます。

注記: 全セグメントの個別シェアはレポート購入後に入手可能

地域分析

アジア太平洋は2025年に41.87%の収益シェアで窒化チタンコーティング市場を主導し、2031年に向けてCAGR 7.22%で拡大すると予測されています。中国は22万トンのスポンジ生産量と200億USD超の工具輸出で地域の基盤を支え、日本の大阪チタニウム390億円プロジェクトは2027年度までに1万トンの能力を追加します。台湾と韓国はTSMCの特許取得済みCMP対応バリア技術の支援を受け、3 nmノードにおけるALD TiN拡散バリアの需要を牽引しています。ASEAN諸国はエントリーレベルのPVDラインを設置していますが、高い設備コストと資金調達のギャップが近期のスループットを抑制しています。

北米は2025年に第2位にランクされ、航空宇宙リショアリングとインフレ削減法の水素クレジットによって推進されています。Oerlikonの2026年1月ミシガンハブはタービン部品機械加工センターと隣接して立地しており、Bodycoteの800万USDのSpectrum Thermal Processing買収は米国北東部のNadcap認定真空熱処理およびTiN能力を拡大しています。カナダおよびメキシコのコーティング業者はUSMCA(米国・メキシコ・カナダ協定)規則の下で恩恵を受け、OEM最終組立ラインに近い場所に成膜拠点を移転し関税リスクを軽減しています。

欧州はドイツの精密工学、イタリアの高級品セグメント、フランスのトゥールーズ航空宇宙回廊を通じて強固な地位を維持しています。Ionbondのスウェーデン能力40%増強とトゥールーズDLCライン拡張は、既存大手がエアバスおよびティア1サプライヤーの近隣に集積していることを示しています。EU REACHのナノ材料登録とグリーンディールの水素目標がいずれも需要を形成しており、大手コーティング業者がコンプライアンスコストを負担することで断片化が縮小しています。南米と中東は規模は小さいながらも成長しており、ブラジルの二桁成長の整形外科用インプラントとサウジビジョン2030の産業計画が初期の需要の火種となっています。

競合環境

窒化チタンコーティング市場は中程度に集中しています。中国のNorth HuachuangおよびTuojing Technologyから破壊的な逆風が到来しており、両社のPVD装置は欧州の競合他社より30~50%安価です。Nadcap認定を持たないため、国内の民生用電子機器および自動車向け受注を獲得していますが、防衛またはインプラントセグメントへの参入は制限されています。デジタルツインによるプロセス制御が最新の参入障壁となっており、Ionbondのセンサー駆動最適化はバッチエネルギーを60%削減しスクラップを大幅に減少させており、これはCFOがサプライヤー監査で要求する指標となっています。

窒化チタンコーティング産業のリーダー企業

OC Oerlikon Management AG

Ionbond

IHI HAUZER TECHNO COATING B.V.

voestalpine eifeler Group

CemeCon AG

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年1月:Norsk Titaniumは、急速プラズマ堆積チタン合金の材料特性が金属材料特性開発・標準化ハンドブックへの掲載に向けて受理されたと発表しました。このマイルストーンにより、航空機認証のための業界仕様の使用が可能となり、航空宇宙・防衛産業での採用を支援します。

- 2026年1月:Bodycote plcは、ロードアイランド州クランストンに拠点を置くSpectrum Thermal Processingを約800万USDで買収しました。Spectrumは真空熱処理、低圧浸炭、ガス窒化サービスを専門としています。この買収により、Bodycoteの米国北東部の航空宇宙、防衛、宇宙セクターにおけるプレゼンスが強化されました。

世界の窒化チタンコーティング市場レポートの調査範囲

窒化チタン(TiN)コーティングは、硬質なセラミック系ゴールド色の材料であり、主に物理蒸着(PVD)によって適用され、工具および部品の耐摩耗性、表面硬度、寿命を向上させます。

窒化チタンコーティング市場は、成膜技術、基材、用途、地域別にセグメント化されています。成膜技術別では、物理蒸着(PVD)、化学蒸着(CVD)、プラズマスプレーPVD(PS-PVD)に区分されます。基材別では、金属(鋼、アルミニウム、チタン合金)、セラミックス、プラスチック・ポリマー、その他の基材(ガラスおよび複合材料)に区分されます。用途別では、切削工具・機械加工部品、金型・ダイス、医療・歯科用器具、自動車部品、民生用電子機器・装飾ハードウェア、航空宇宙部品、その他の用途(エネルギー、時計、光学機器)に区分されます。本レポートは主要地域の17カ国における窒化チタンコーティングの市場規模と予測も対象としています。市場規模と予測は金額(USD)ベースで提供されます。

| 物理蒸着(PVD) |

| 化学蒸着(CVD) |

| プラズマスプレーPVD(PS-PVD) |

| 金属(鋼、アルミニウム、チタン合金) |

| セラミックス |

| プラスチック・ポリマー |

| その他の基材(ガラスおよび複合材料) |

| 切削工具・機械加工部品 |

| 金型・ダイス |

| 医療・歯科用器具 |

| 自動車部品 |

| 民生用電子機器・装飾ハードウェア |

| 航空宇宙部品 |

| その他の用途(エネルギー、時計、光学機器) |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東・アフリカ |

| 成膜技術別 | 物理蒸着(PVD) | |

| 化学蒸着(CVD) | ||

| プラズマスプレーPVD(PS-PVD) | ||

| 基材別 | 金属(鋼、アルミニウム、チタン合金) | |

| セラミックス | ||

| プラスチック・ポリマー | ||

| その他の基材(ガラスおよび複合材料) | ||

| 用途別 | 切削工具・機械加工部品 | |

| 金型・ダイス | ||

| 医療・歯科用器具 | ||

| 自動車部品 | ||

| 民生用電子機器・装飾ハードウェア | ||

| 航空宇宙部品 | ||

| その他の用途(エネルギー、時計、光学機器) | ||

| 地域別 | アジア太平洋 | 中国 |

| 日本 | ||

| インド | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

2031年における窒化チタンコーティング市場の予測規模は?

窒化チタンコーティング市場規模は2025年に14億4,000万USDと評価され、2026年の15億3,000万USDから2031年には19億7,000万USDに達すると推定されており、予測期間(2026年~2031年)のCAGRは6.47%です。

TiNコーティング需要に最も貢献している地域はどこですか?

アジア太平洋は2025年に41.87%の収益シェアで首位に立ち、中国のスポンジ生産能力と日本の拡張に支えられ、2031年に向けてCAGR 7.22%が見込まれています。

最も速く成長している成膜技術はどれですか?

プラズマスプレーPVDはCAGR 7.03%で最も速く成長しており、タービン圧縮機ブレードに厚く侵食耐性のあるTiNを形成するためです。

医療機器メーカーがTiNを採用する理由は何ですか?

TiNおよびTiNbNコーティングは金属イオン放出を最大60%削減し、ニッケルまたはコバルト過敏症患者向けの整形外科用インプラントがFDA 510(k)認可を取得するのを支援します。

最終更新日: