Taille et part du marché des revêtements en nitrure de titane

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.53 Milliards de dollars |

| Taille du Marché (2031) | 1.97 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.47% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des revêtements en nitrure de titane par Mordor Intelligence

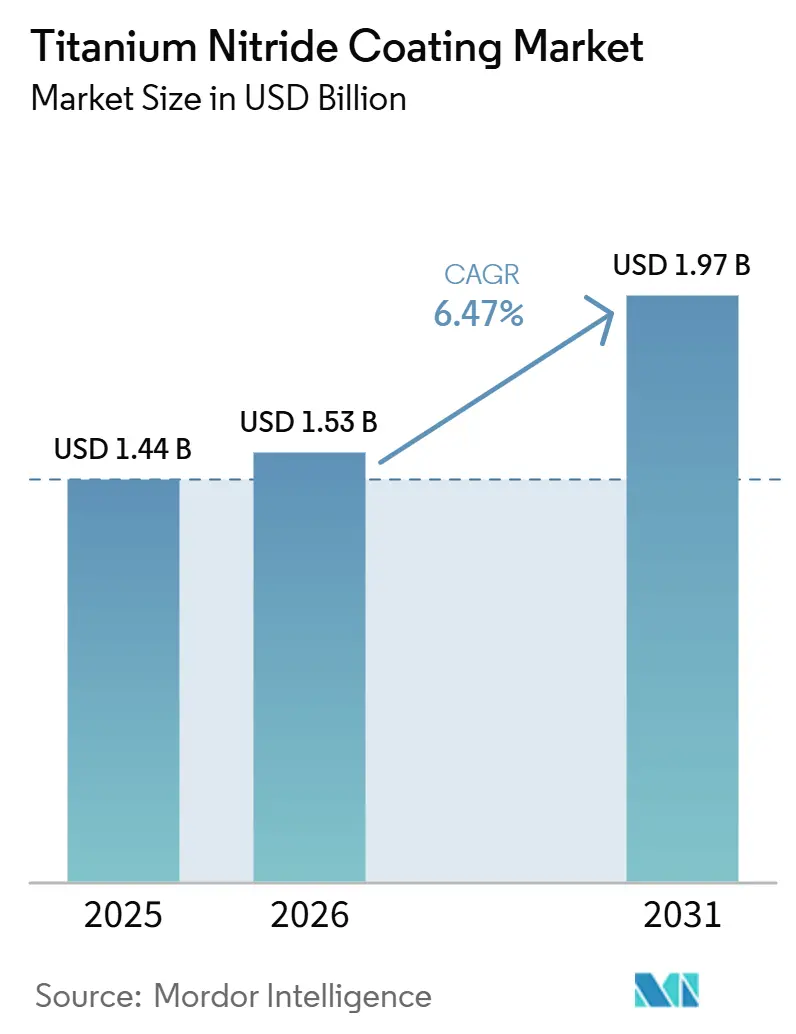

La taille du marché des revêtements en nitrure de titane était évaluée à 1,44 milliard USD en 2025 et devrait croître de 1,53 milliard USD en 2026 pour atteindre 1,97 milliard USD d'ici 2031, à un CAGR de 6,47 % durant la période de prévision (2026-2031). Trois catalyseurs de croissance convergents sous-tendent cette trajectoire. Premièrement, les chaînes d'approvisionnement automobiles et aérospatiales abandonnent progressivement le chromage hexavalent et se tournent vers des films de nitrure de titane durs et chimiquement inertes qui satisfont aux mandats REACH (enregistrement, évaluation, autorisation et restriction des substances chimiques) de l'UE (Union européenne) et de l'EPA (Agence de protection de l'environnement) américaine, sans sacrifier la durée de vie des composants. Deuxièmement, les fabricants d'électrolyseurs à hydrogène vert ont besoin de revêtements conducteurs et résistants à la corrosion pour les plaques bipolaires ; le TiN déposé par pulvérisation magnétron à impulsions de haute puissance offre désormais une résistance de contact interfaciale inférieure à 10 mΩ·cm² et une densité de courant de corrosion inférieure à 1 μA·cm², répondant aux objectifs de durabilité 2025 du DOE américain à un coût bien inférieur à celui des métaux précieux. Troisièmement, les fabricants de semi-conducteurs adoptent des architectures de boîtiers à circuits intégrés tridimensionnels (3D-IC) qui nécessitent des barrières de diffusion en TiN inférieures à 2 nm pour empêcher la migration du cuivre dans les diélectriques à faible constante diélectrique, créant ainsi un créneau à haute valeur ajoutée pour les films déposés par dépôt de couches atomiques.

Principaux enseignements du rapport

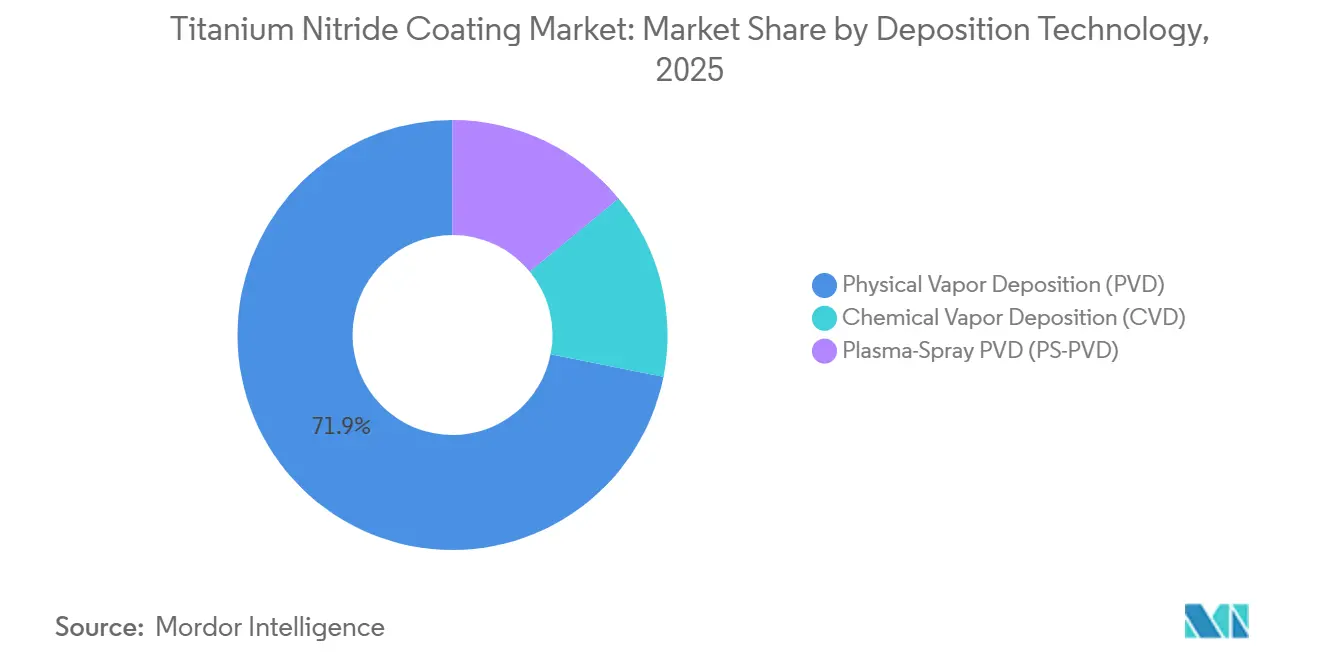

- Par technologie de dépôt, le dépôt physique en phase vapeur détenait 71,89 % de la part du marché des revêtements en nitrure de titane en 2025 ; le PVD par projection plasma devrait enregistrer la croissance la plus rapide à un CAGR de 7,03 % durant la période de prévision (2026-2031).

- Par matériau de substrat, les métaux (acier, aluminium et alliages de titane) représentaient la plus grande part, soit 54,11 %, en 2025, tandis que les plastiques et polymères devraient croître au CAGR le plus rapide, soit 7,45 %, durant la période de prévision (2026-2031).

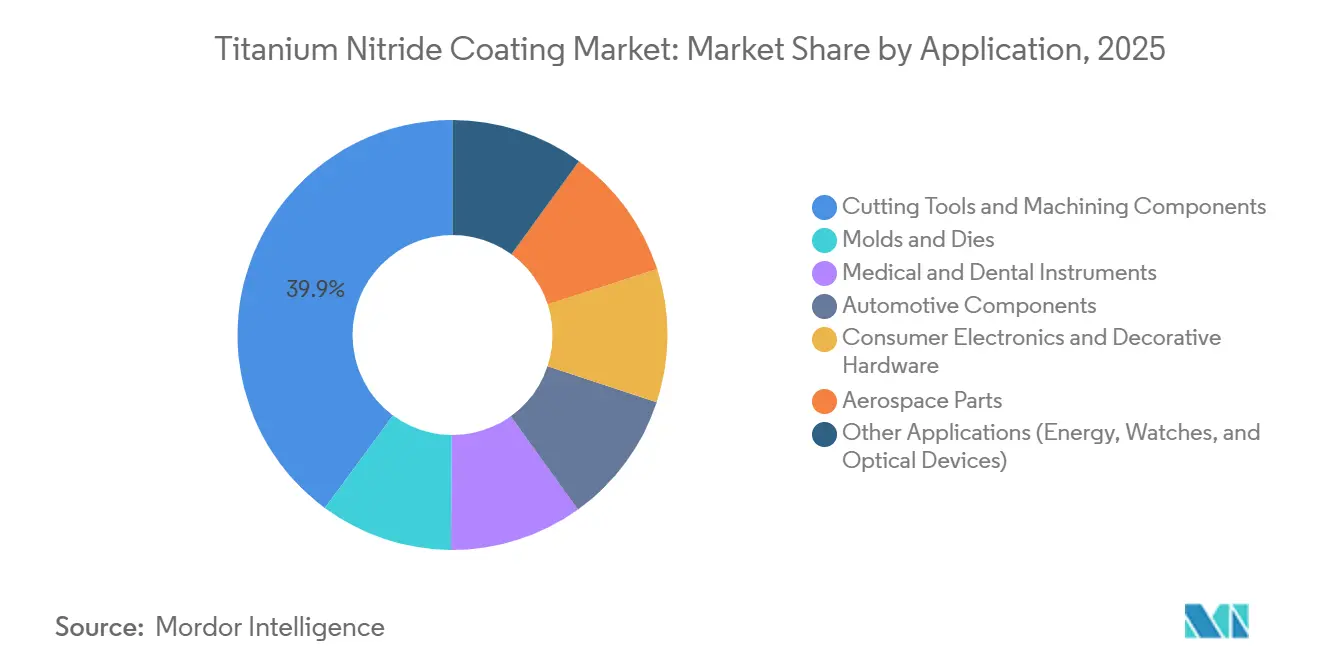

- Par application, les outils de coupe et composants d'usinage représentaient 39,87 % de la taille du marché des revêtements en nitrure de titane en 2025 ; les instruments médicaux et dentaires devraient croître à un CAGR de 7,36 % durant la période de prévision (2026-2031).

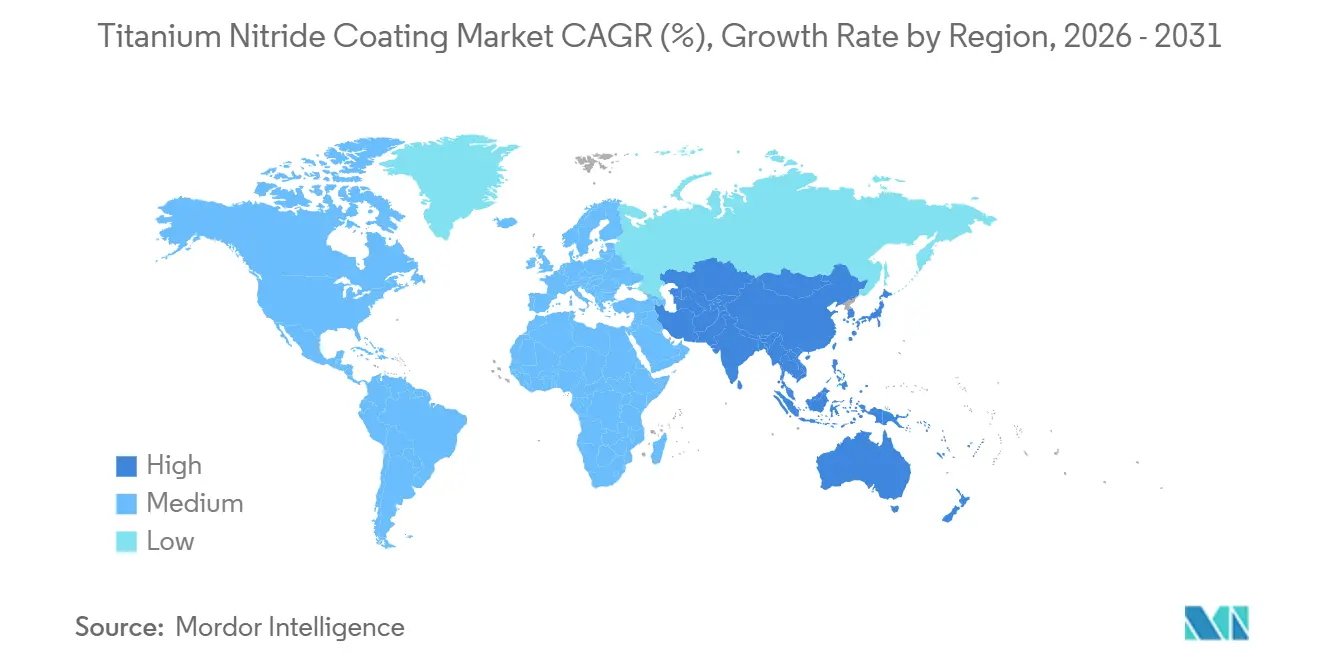

- Par géographie, l'Asie-Pacifique représentait 41,87 % de la part du marché des revêtements en nitrure de titane en 2025 et devrait afficher un CAGR de 7,22 % durant la période de prévision (2026-2031).

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des revêtements en nitrure de titane

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante de revêtements résistants à l'usure et à la corrosion | +1.2% | Mondial ; pôles de fabrication en Asie-Pacifique, clusters d'ingénierie de précision européens | Moyen terme (2-4 ans) |

| Expansion des secteurs de l'usinage de précision et des outils de coupe | +1.0% | Mondial ; Chine, Inde, relocalisation en Amérique du Nord | Moyen terme (2-4 ans) |

| Utilisation croissante dans les implants biomédicaux et les dispositifs médicaux | +0.8% | Amérique du Nord, Europe, Inde, Brésil | Long terme (≥4 ans) |

| Adoption dans les finitions décoratives pour l'électronique et les produits de luxe | +0.5% | Électronique grand public en Asie-Pacifique, luxe européen | Court terme (≤2 ans) |

| Besoins en conductivité des plaques bipolaires des électrolyseurs à hydrogène | +0.6% | Europe, Amérique du Nord, premiers projets pilotes en Asie-Pacifique | Long terme (≥4 ans) |

| Intégration des barrières de diffusion dans les boîtiers 3D-IC | +0.4% | Usines de fabrication à Taïwan, en Corée du Sud et aux États-Unis | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de revêtements résistants à l'usure et à la corrosion

Les propriétaires de machines considèrent désormais le TiN non pas comme une option haut de gamme, mais comme une protection indispensable qui triple la durée de vie des outils de coupe et réduit de moitié les temps d'arrêt dans les cellules de moulage par injection. Une dureté Vickers supérieure à 2 000 Hv et un coefficient de frottement proche de 0,4 permettent aux segments de piston, aux arbres de turbocompresseur et aux poussoirs de soupape de se passer des couches de chrome hexavalent cancérigène, tout en satisfaisant aux tests de dureté ISO 6507 et aux critères d'usure ASTM G99[1]Kyocera Corporation, "Remplacement du chrome hexavalent par des revêtements TiN," global.kyocera.com. Les exportations d'outillage de la Chine ont dépassé 20 milliards USD en 2025, et le secteur des pièces de précision indien a progressé de 12 % en glissement annuel, les deux pays concurrençant les acteurs européens établis en associant des coûts de main-d'œuvre faibles à la durabilité conférée par le TiN. Les variantes nanocomposites TiSiCN réduisent encore le frottement de 20 %, générant jusqu'à 2 % de gains en économie de carburant à mesure que les normes CAFE se durcissent.

Expansion des secteurs de l'usinage de précision et des outils de coupe

La prolifération des centres d'usinage CNC cinq axes en Asie-Pacifique et la relocalisation aérospatiale en Amérique du Nord accroissent la demande d'inserts en carbure revêtus de TiN capables de supporter des vitesses d'avance de 200 m/min. La pulvérisation magnétron à impulsions de haute puissance (HiPIMS) dépose un TiN plus dense sur des géométries complexes ; les utilisateurs rapportent régulièrement des améliorations de 300 % de la durée de vie des outils lors du fraisage du Ti-6Al-4V. L'usine Oerlikon de janvier 2026 au Michigan est implantée à proximité des clusters d'usinage de moteurs de turbines, raccourcissant les cycles de qualification selon les normes AS9100 et Nadcap. La production de machines-outils en Inde a atteint 2,8 milliards USD au cours de l'exercice 2025, soutenue par des incitations liées à la production qui compensent les dépenses d'investissement des lignes de revêtement.

Utilisation croissante dans les implants biomédicaux et les dispositifs médicaux

Les équipementiers orthopédiques décrivent désormais le TiN comme un « bouclier invisible » biocompatible qui réduit de 40 à 60 % la libération d'ions de cobalt et de nickel dans les fluides corporels simulés, diminuant ainsi les taux de révision liés à la métallosis. Stryker a dévoilé son genou Triathlon Gold en mars 2026, tandis que Maxx Orthopedics a obtenu en septembre 2024 l'autorisation de la FDA pour une hanche en TiNbN, établissant un précédent de suivi rapide pour les fournisseurs de niveau intermédiaire. Les vis dentaires revêtues de TiN avec une rugosité de surface de 0,5 à 1 µm favorisent l'adhésion des ostéoblastes et résistent à la péri-implantite, ce qui incite à déposer des dossiers de biocompatibilité ISO 10993 au Brésil et en Inde.

Adoption dans les finitions décoratives pour l'électronique et les produits de luxe

Les équipementiers de smartphones, les horlogers suisses et les marques de quincaillerie de luxe exploitent 40 nm de TiN sur des cadres en polymère ou en acier inoxydable pour obtenir des teintes « or de cérémonie » affichant un ΔE inférieur à 1,0 sur les tests CIE Lab, garantissant une cohérence de couleur d'un lot à l'autre. L'acquisition d'EuropCoating par NTI Nanofilm en 2024 a permis d'accéder à des lignes de dépôt chimique en phase vapeur assisté par plasma à basse température fonctionnant en dessous de 150 °C, permettant l'application de TiN résistant aux rayures sur des boîtiers de montres connectées en polycarbonate sans déformation. Les restrictions RoHS et Proposition 65 sur le plomb et le cadmium orientent les acheteurs de produits décoratifs vers les revêtements à base de titane.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût initial élevé des équipements PVD/CVD | -0.7% | Mondial ; plus aigu en Inde, au Brésil et en Asie du Sud-Est | Court terme (≤2 ans) |

| Limites de performance dans les environnements chimiques agressifs | -0.4% | Segments pétrole et gaz, traitement chimique, secteur maritime | Moyen terme (2-4 ans) |

| Contrôle de la sécurité au travail et de l'environnement lié au nano-TiN | -0.3% | Amérique du Nord (OSHA), Europe (REACH), Californie (Prop 65) | Moyen terme (2-4 ans) |

| Risque d'approvisionnement en titane de haute pureté | -0.5% | Dépendance aux importations en Amérique du Nord et en Europe ; moindre en Chine et au Japon | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

Coût initial élevé des équipements PVD/CVD

Un seul Hauzer Flexicoat 1000, avec des chambres CARC+ dimensionnées pour des moules de 1 × 1 m, coûte plus de 2 millions USD et dépasse 5 millions USD lorsque le pré-nettoyage, le masquage et le post-traitement sont inclus. Les PME (petites et moyennes entreprises) indiennes paient des intérêts de 9 à 11 % sur les prêts aux biens d'équipement, allongeant le délai de remboursement au-delà de sept ans, tandis que leurs concurrents allemands se financent en dessous de 5 %[2]Banque de réserve de l'Inde, "Taux de crédit industriel 2025," rbi.org.in. Il en résulte une concentration oligopolistique autour des acteurs établis bien capitalisés — Oerlikon, Ionbond, Bodycote — qui amortissent leurs équipements sur des centres mondiaux et pratiquent des tarifs de revêtement élevés.

Contrôle de la sécurité au travail et de l'environnement lié au nano-TiN

Le TiN pulvérisé de moins de 100 nm déclenche des alertes d'inflammation pulmonaire ; l'avis de l'OSHA de 2024 sur les nanomatériaux oblige les ateliers à installer des systèmes de captage HEPA (filtre à air à haute efficacité pour les particules) et des respirateurs P100, augmentant les coûts de conformité de 200 000 USD par ligne existante. Le niveau sans risque significatif provisoire de la Californie pour les particules de titane respirables pourrait bientôt se répercuter sur le règlement REACH de l'UE, où les enregistrements sous forme nano peuvent dépasser 100 000 EUR par substance. Les grandes multinationales répartissent ces dépenses sur des dizaines de sites, mais les entreprises de revêtement familiales font face à des choix binaires : se conformer ou fermer.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie de dépôt : le PVD domine, le PS-PVD progresse dans les niches critiques à l'érosion

Le PVD représentait 71,89 % de la part du marché des revêtements en nitrure de titane en 2025, grâce à ses films de 1 à 5 µm qui associent une dureté supérieure ou égale à 2 000 HV à un lustre doré décoratif recherché par les acheteurs d'outils de coupe et d'électronique grand public. Le CVD conserve des positions là où une épaisseur de 10 à 20 µm ou une conformité en trou profond prime sur les limites de température, mais ses cycles à 800 °C contraignent les substrats en aluminium et en polymère. Les jupes en TiN épais du PVD par projection plasma protègent les aubes de compresseur de turbine contre l'érosion par le sable et le sel ; le portefeuille de produits PS-PVD de BryCoat, validé par une chute de résistance à la fatigue de 0,24 % par rapport au Ti-6Al-4V nu, progresse à un CAGR de 7,03 % jusqu'en 2031.

Le HiPIMS, une évolution du PVD, apporte une énergie ionique supplémentaire qui produit des revêtements denses et à faible contrainte ; l'installation par Ionbond de machines Flexicoat en Suède en 2025 a augmenté la capacité locale de 40 %, permettant des gains de durée de vie des outils de 300 % sur les alliages de titane de qualité aérospatiale. Parallèlement, le TiN ALD dans les barrières de diffusion des circuits intégrés 3D reste un sous-segment du CVD mais bénéficie de primes au niveau des plaquettes. Le benchmarking de dureté ISO 14577 permet désormais aux acheteurs de sélectionner les fournisseurs sur la base des performances plutôt que du procédé, favorisant la substitution entre technologies qui érode la domination du PVD.

Par matériau de substrat : les métaux dominent toujours, les polymères progressent grâce au potentiel décoratif

Les métaux ont capté 54,11 % des revenus de 2025, l'acier, l'aluminium et les alliages de titane constituant l'ossature des queues d'outils de coupe, des segments de piston et des aubes de turbine recevant des couches de TiN. Les céramiques, principalement les inserts en nitrure de silicium, ainsi que le verre et les composites, constituent un créneau où les lignes de pulvérisation limitées à 500 °C préviennent les fissures dues aux incompatibilités thermiques. Les plastiques et polymères, cependant, progressent à un CAGR de 7,45 % jusqu'en 2031, les boîtiers de montres connectées, les cadres de smartphones et les moules d'injection en polymère tirant parti du dépôt chimique en phase vapeur assisté par plasma à moins de 150 °C pour la protection contre les rayures et l'usure.

L'adhérence reste le point faible des polymères ; l'activation plasma suivie de couches d'accrochage en chrome de moins de 50 nm permet désormais d'atteindre des résistances au pelage ASTM D3359 supérieures à 20 N/mm. Les applications décoratives bénéficient également de la conformité RoHS inhérente au TiN, contournant les restrictions sur le plomb ou le nickel. Les moules d'aéronefs en composite revêtus de 3 µm de TiN permettent de multiplier par 2 à 3 les cycles de démoulage, soulignant des gains progressifs mais précieux au-delà des substrats métalliques.

Par application : les outils de coupe ancrent les revenus, les dispositifs médicaux offrent le potentiel de croissance le plus rapide

Les outils de coupe détenaient 39,87 % de la taille du marché des revêtements en nitrure de titane en 2025, portés par les gains de durée de vie de 300 % permis par le HiPIMS lors du fraisage ébauche du Ti-6Al-4V à plus de 200 m/min. La nitruration duplex associée au TiN multiplie par cinq la durée de vie des matrices de forgeage en aluminium, prouvant que la réduction du coût par pièce rentabilise les revêtements en moins d'un poste de production. Les instruments médicaux et dentaires afficheront un CAGR de 7,36 % jusqu'en 2031, les genoux et hanches en TiN homologués par la FDA entrant en rotation chirurgicale généralisée, réduisant considérablement la libération d'ions nickel pour les patients hypersensibles.

Les équipementiers automobiles se désolidarisent du chrome cancérigène en appliquant du TiN sur les segments de piston, réduisant le frottement de 1 à 2 %, un gain tangible face au durcissement des normes CAFE. L'électronique décorative et les produits de luxe exploitent la teinte dorée permanente du TiN pour des objets connectés qui commandent des primes de prix de 15 à 30 %. Les niches émergentes comprennent les plaques bipolaires des électrolyseurs à hydrogène, où les objectifs du DOE exigent une résistance interfaciale inférieure à 10 mΩ·cm², et les barrières de diffusion 3D-IC dans les nœuds logiques sub-3 nm qui monétisent même des gains de rendement de 0,1 % à l'échelle des méga-usines.

Analyse géographique

L'Asie-Pacifique a dominé le marché des revêtements en nitrure de titane avec 41,87 % des revenus en 2025 et devrait progresser à un CAGR de 7,22 % jusqu'en 2031. La Chine ancre la base régionale avec 220 000 tonnes de production d'éponge et plus de 20 milliards USD d'exportations d'outils, tandis que le projet Osaka Titanium du Japon, d'une valeur de 39 milliards JPY, ajoute 10 000 tonnes de capacité d'ici l'exercice 2027. Taïwan et la Corée du Sud orientent la demande de barrières de diffusion en TiN ALD aux nœuds de 3 nm, aidés par la technologie de barrière compatible CMP brevetée par TSMC. Les nations de l'ASEAN mettent en place des lignes PVD d'entrée de gamme, mais les coûts d'investissement élevés et les lacunes de financement tempèrent le débit à court terme.

L'Amérique du Nord s'est classée deuxième en 2025, portée par la relocalisation aérospatiale et les crédits hydrogène de la loi sur la réduction de l'inflation. Le hub Oerlikon de janvier 2026 au Michigan est implanté à proximité des centres d'usinage de composants de turbines, tandis que l'acquisition de Spectrum Thermal Processing par Bodycote pour 8 millions USD élargit la capacité de traitement thermique sous vide et de TiN accréditée Nadcap dans le nord-est des États-Unis. Les entreprises de revêtement canadiennes et mexicaines bénéficient des règles de l'ACEUM (Accord Canada–États-Unis–Mexique), rapprochant le dépôt des lignes d'assemblage final des équipementiers et réduisant l'exposition aux droits de douane.

L'Europe conserve une position solide grâce à l'ingénierie de précision allemande, au segment des produits de luxe italien et au corridor aérospatial de Toulouse en France. L'augmentation de 40 % de la capacité d'Ionbond en Suède et l'expansion de la ligne DLC de Toulouse montrent que les acteurs établis se regroupent à proximité d'Airbus et des fournisseurs de rang 1. L'enregistrement des nanomatériaux au titre du règlement REACH de l'UE et les objectifs hydrogène du Pacte vert façonnent tous deux la demande ; les grands prestataires de revêtement supportent les coûts de conformité, réduisant progressivement la fragmentation. L'Amérique du Sud et le Moyen-Orient restent plus modestes mais en progression ; la croissance à deux chiffres des implants orthopédiques au Brésil et les plans industriels de Saudi Vision 2030 constituent de premières étincelles de demande.

Paysage concurrentiel

Le marché des revêtements en nitrure de titane est modérément concentré. Des vents contraires perturbateurs proviennent de North Huachuang et Tuojing Technology en Chine, dont les équipements PVD coûtent 30 à 50 % moins cher que leurs concurrents européens. Dépourvus de certifications Nadcap, ils remportent des commandes locales dans l'électronique grand public et l'automobile, mais restent exclus des segments défense ou implants. Le contrôle des procédés par jumeau numérique est le nouveau rempart concurrentiel ; l'optimisation pilotée par capteurs d'Ionbond réduit l'énergie par lot de 60 % et diminue les rebuts, un indicateur que les directeurs financiers exigent désormais lors des audits fournisseurs.

Leaders du secteur des revêtements en nitrure de titane

OC Oerlikon Management AG

Ionbond

IHI HAUZER TECHNO COATING B.V.

voestalpine eifeler Group

CemeCon AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2026 : Norsk Titanium a annoncé que les propriétés des matériaux en alliage de titane issus de son procédé de dépôt par plasma rapide avaient été acceptées pour publication dans le manuel de développement et de normalisation des propriétés des matériaux métalliques. Cette étape permet l'utilisation de spécifications industrielles pour la certification des aéronefs, favorisant l'acceptation dans les secteurs aérospatial et de la défense.

- Janvier 2026 : Bodycote plc a acquis Spectrum Thermal Processing, basée à Cranston, Rhode Island, pour environ 8 millions USD. Spectrum est spécialisée dans le traitement thermique sous vide, la cémentation basse pression et les services de nitruration gazeuse. Cette acquisition a renforcé la présence de Bodycote dans les secteurs aérospatial, de la défense et spatial du nord-est des États-Unis.

Périmètre du rapport mondial sur le marché des revêtements en nitrure de titane

Le revêtement en nitrure de titane (TiN) est un matériau céramique dur de couleur dorée, principalement appliqué par dépôt physique en phase vapeur (PVD) pour améliorer la résistance à l'usure, la dureté de surface et la durée de vie des outils et composants.

Le marché des revêtements en nitrure de titane est segmenté par technologie de dépôt, matériau de substrat, application et géographie. Par technologie de dépôt, le marché est segmenté en dépôt physique en phase vapeur (PVD), dépôt chimique en phase vapeur (CVD) et PVD par projection plasma (PS-PVD). Par matériau de substrat, le marché est segmenté en métaux (acier, aluminium et alliages de titane), céramiques, plastiques et polymères, et autres substrats (verre et composites). Par application, le marché est segmenté en outils de coupe et composants d'usinage, moules et matrices, instruments médicaux et dentaires, composants automobiles, électronique grand public et quincaillerie décorative, pièces aérospatiales, et autres applications (énergie, montres et dispositifs optiques). Le rapport couvre également la taille du marché et les prévisions pour les revêtements en nitrure de titane dans 17 pays à travers les principales régions. Les tailles et prévisions de marché sont fournies en termes de valeur (USD).

| Dépôt physique en phase vapeur (PVD) |

| Dépôt chimique en phase vapeur (CVD) |

| PVD par projection plasma (PS-PVD) |

| Métaux (acier, aluminium et alliages de titane) |

| Céramiques |

| Plastiques et polymères |

| Autres substrats (verre et composites) |

| Outils de coupe et composants d'usinage |

| Moules et matrices |

| Instruments médicaux et dentaires |

| Composants automobiles |

| Électronique grand public et quincaillerie décorative |

| Pièces aérospatiales |

| Autres applications (énergie, montres et dispositifs optiques) |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par technologie de dépôt | Dépôt physique en phase vapeur (PVD) | |

| Dépôt chimique en phase vapeur (CVD) | ||

| PVD par projection plasma (PS-PVD) | ||

| Par matériau de substrat | Métaux (acier, aluminium et alliages de titane) | |

| Céramiques | ||

| Plastiques et polymères | ||

| Autres substrats (verre et composites) | ||

| Par application | Outils de coupe et composants d'usinage | |

| Moules et matrices | ||

| Instruments médicaux et dentaires | ||

| Composants automobiles | ||

| Électronique grand public et quincaillerie décorative | ||

| Pièces aérospatiales | ||

| Autres applications (énergie, montres et dispositifs optiques) | ||

| Par géographie | Asie-Pacifique | Chine |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché des revêtements en nitrure de titane d'ici 2031 ?

La taille du marché des revêtements en nitrure de titane était évaluée à 1,44 milliard USD en 2025 et devrait croître de 1,53 milliard USD en 2026 pour atteindre 1,97 milliard USD d'ici 2031, à un CAGR de 6,47 % durant la période de prévision (2026-2031).

Quelle région contribue le plus à la demande de revêtements TiN ?

L'Asie-Pacifique était en tête avec 41,87 % des revenus en 2025 et est en bonne voie pour un CAGR de 7,22 % jusqu'en 2031, portée par la capacité d'éponge de la Chine et l'expansion du Japon.

Quelle technologie de dépôt connaît la croissance la plus rapide ?

Le PVD par projection plasma est le segment à la croissance la plus rapide, avec un CAGR de 7,03 %, car il forme un TiN épais et résistant à l'érosion sur les aubes de compresseur de turbine.

Pourquoi les fabricants de dispositifs médicaux adoptent-ils le TiN ?

Les revêtements TiN et TiNbN réduisent la libération d'ions métalliques jusqu'à 60 %, aidant les implants orthopédiques à obtenir l'autorisation FDA 510(k) pour les patients sensibles au nickel ou au cobalt.

Dernière mise à jour de la page le: