Tamanho e Participação do Mercado de Revestimento de Nitreto de Titânio

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 1.53 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.97 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.47% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Revestimento de Nitreto de Titânio por Mordor Intelligence

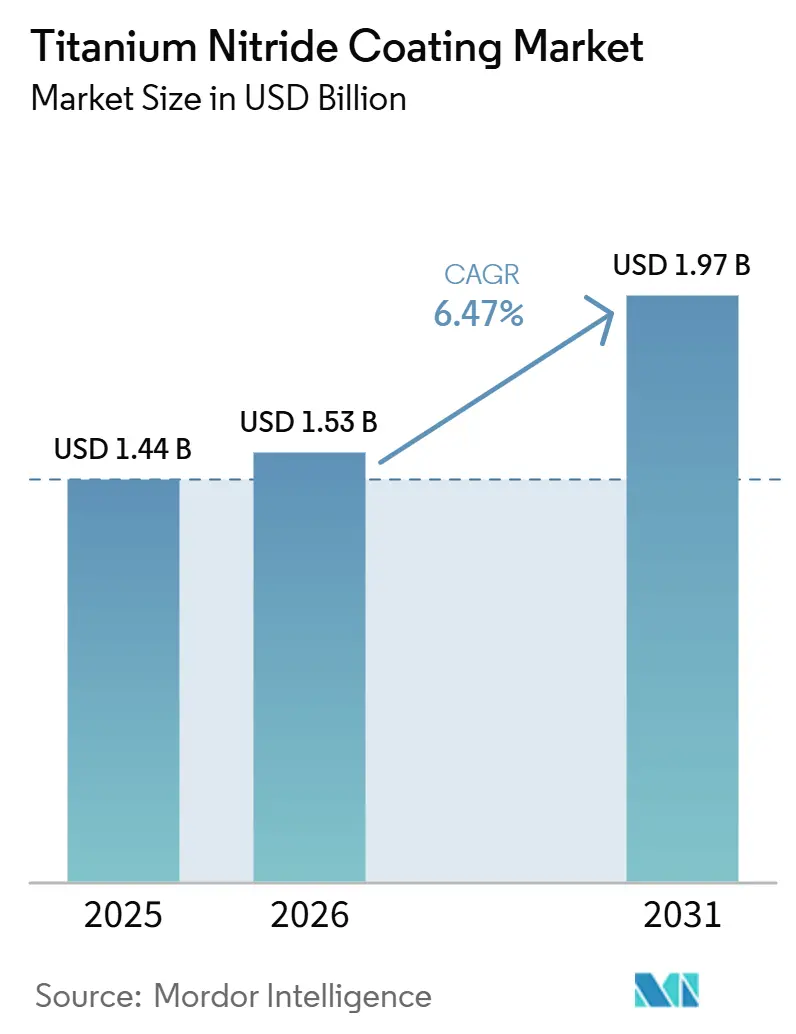

O tamanho do Mercado de Revestimento de Nitreto de Titânio foi avaliado em USD 1,44 bilhão em 2025 e estima-se que cresça de USD 1,53 bilhão em 2026 para atingir USD 1,97 bilhão até 2031, a um CAGR de 6,47% durante o período de previsão (2026-2031). Três catalisadores de crescimento convergentes sustentam essa trajetória. Primeiro, as cadeias de suprimentos automotivas e aeroespaciais estão eliminando gradualmente o revestimento de cromo hexavalente e migrando para filmes de nitreto de titânio duros e quimicamente inertes, que atendem aos mandatos do REACH (Registro, Avaliação, Autorização e Restrição de Substâncias Químicas) da UE (União Europeia) e da EPA (Agência de Proteção Ambiental) dos EUA sem comprometer a vida útil dos componentes. Segundo, os fabricantes de eletrolisadores de hidrogênio verde necessitam de revestimentos condutores e resistentes à corrosão para placas bipolares; o TiN depositado por pulverização catódica magnetron de impulso de alta potência agora oferece resistência de contato interfacial abaixo de 10 mΩ·cm² e densidade de corrente de corrosão inferior a 1 μA·cm², atendendo às metas de durabilidade do DOE dos EUA para 2025 a um custo muito inferior ao dos metais preciosos. Terceiro, os fabricantes de semicondutores estão adotando arquiteturas de empacotamento de circuitos integrados tridimensionais (3D-IC) que requerem barreiras de difusão de TiN com espessura inferior a 2 nm para evitar a migração de cobre para dielétricos de baixa constante dielétrica, criando um nicho de alto valor para filmes depositados por deposição de camada atômica.

Principais Conclusões do Relatório

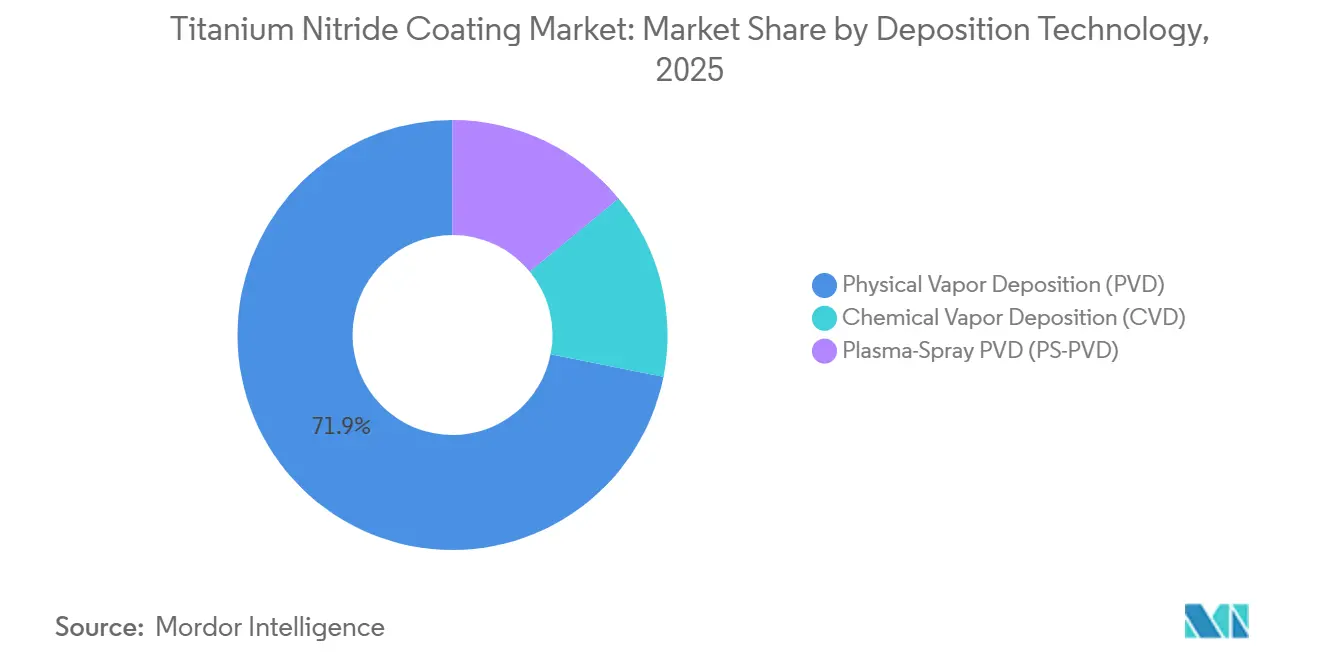

- Por tecnologia de deposição, a deposição física de vapor deteve 71,89% da participação do mercado de revestimento de nitreto de titânio em 2025; o PVD por aspersão a plasma está projetado para registrar a expansão mais rápida, a um CAGR de 7,03% durante o período de previsão (2026-2031).

- Por material de substrato, os Metais (Aço, Alumínio e Ligas de Ti) responderam pela maior participação de 54,11% em 2025, enquanto os plásticos e polímeros estão projetados para crescer ao CAGR mais rápido de 7,45% durante o período de previsão (2026-2031).

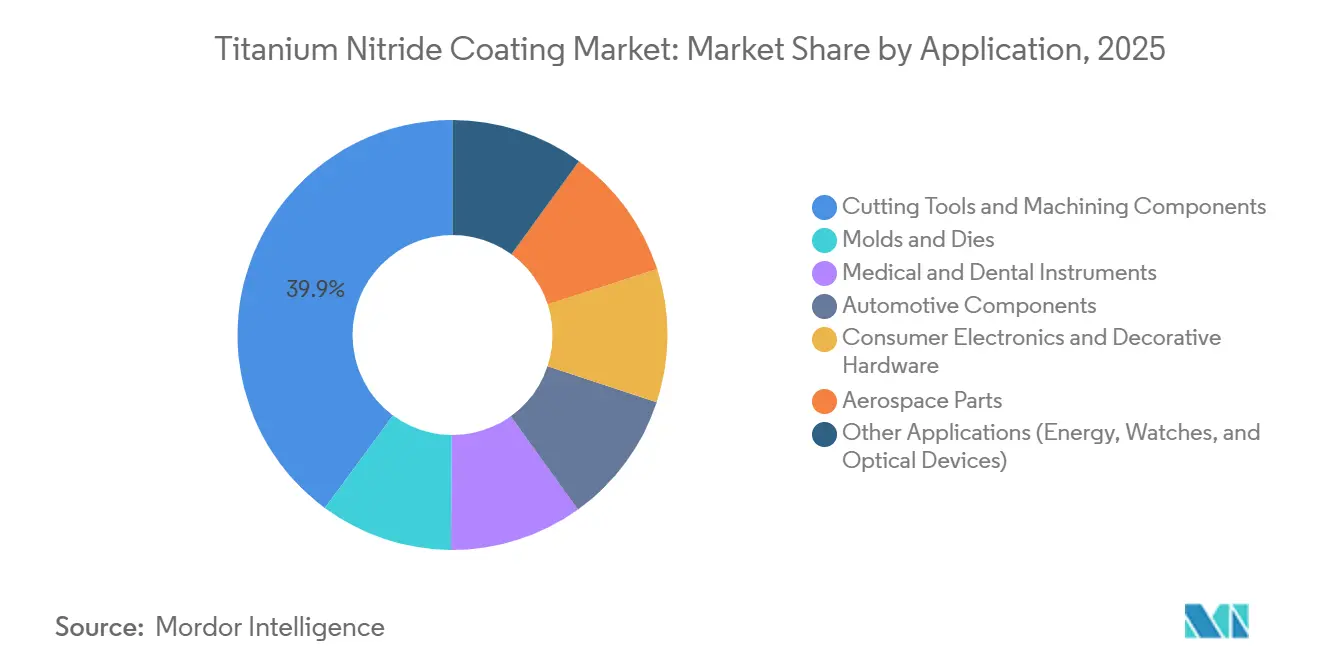

- Por aplicação, as ferramentas de corte e os componentes de usinagem comandaram 39,87% da participação do tamanho do mercado de revestimento de nitreto de titânio em 2025; os instrumentos médicos e odontológicos estão previstos para crescer a um CAGR de 7,36% durante o período de previsão (2026-2031).

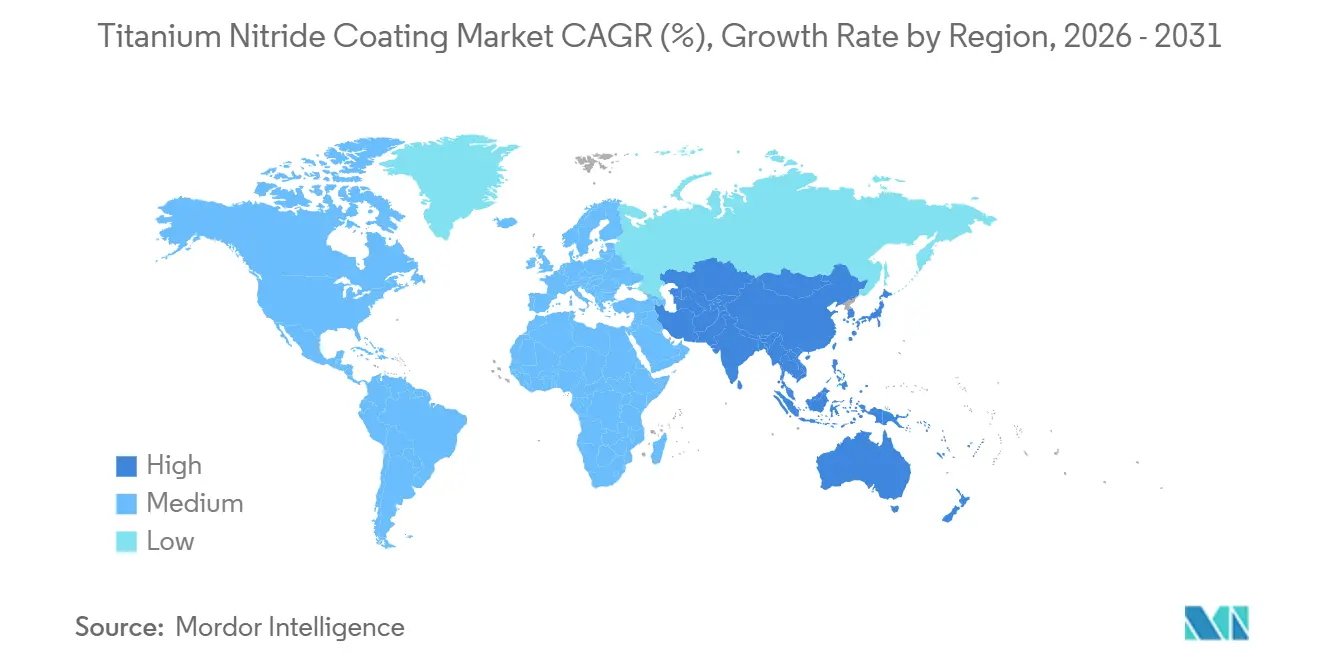

- Por geografia, a Ásia-Pacífico respondeu por 41,87% da participação do mercado de revestimento de nitreto de titânio em 2025 e está posicionada para um CAGR de 7,22% durante o período de previsão (2026-2031).

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Revestimento de Nitreto de Titânio

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente demanda por revestimentos resistentes ao desgaste e à corrosão | +1.2% | Global; polos de manufatura da Ásia-Pacífico, clusters de engenharia de precisão europeus | Médio prazo (2-4 anos) |

| Expansão dos setores de usinagem de precisão e ferramentas de corte | +1.0% | Global; China, Índia, relocalização na América do Norte | Médio prazo (2-4 anos) |

| Uso crescente em implantes biomédicos e dispositivos médicos | +0.8% | América do Norte, Europa, Índia, Brasil | Longo prazo (≥4 anos) |

| Adoção em acabamentos decorativos para eletrônicos e bens de luxo | +0.5% | Eletrônicos de consumo da Ásia-Pacífico, luxo europeu | Curto prazo (≤2 anos) |

| Necessidades de condutividade de placas bipolares de eletrolisadores de hidrogênio | +0.6% | Europa, América do Norte, projetos-piloto iniciais na APAC | Longo prazo (≥4 anos) |

| Integração de barreira de difusão em empacotamento 3D-IC | +0.4% | Fábricas em Taiwan, Coreia do Sul, Estados Unidos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Demanda por Revestimentos Resistentes ao Desgaste e à Corrosão

Os proprietários de máquinas agora enxergam o TiN não como uma opção premium, mas como uma salvaguarda do custo operacional que triplica a vida útil das ferramentas de corte e reduz pela metade o tempo de inatividade em células de moldagem por injeção. A dureza Vickers acima de 2.000 Hv e um coeficiente de atrito próximo a 0,4 permitem que anéis de pistão, eixos de turbocompressores e levantadores de válvulas se afastem das camadas de cromo hexavalente cancerígeno, ainda atendendo aos testes de dureza ISO 6507 e aos critérios de desgaste ASTM G99[1]Kyocera Corporation, "Substituição de Cromo Hexavalente por Revestimentos de TiN," global.kyocera.com. As exportações de ferramentas da China superaram USD 20 bilhões em 2025, e o setor de peças de precisão da Índia cresceu 12% em relação ao ano anterior, ambos competindo com os incumbentes europeus ao combinar baixo custo de mão de obra com durabilidade aprimorada pelo TiN. As variantes nanocompostas de TiSiCN reduzem ainda mais o atrito em 20%, proporcionando ganhos de até 2% na eficiência de combustível à medida que os padrões CAFE se tornam mais rigorosos.

Expansão dos Setores de Usinagem de Precisão e Ferramentas de Corte

A proliferação de centros de usinagem CNC de cinco eixos na Ásia-Pacífico e a relocalização aeroespacial na América do Norte intensificam a demanda por pastilhas de carboneto revestidas com TiN que suportam taxas de avanço de 200 m/min. A pulverização catódica magnetron de impulso de alta potência (HiPIMS) deposita TiN mais denso em geometrias complexas; os usuários relatam rotineiramente melhorias de 300% na vida útil das ferramentas ao fresar Ti-6Al-4V. A planta da Oerlikon em Michigan, inaugurada em janeiro de 2026, está co-localizada com clusters de usinagem de motores de turbina, encurtando os ciclos de qualificação sob AS9100 e Nadcap. A produção de máquinas-ferramenta da Índia atingiu USD 2,8 bilhões no exercício fiscal de 2025, impulsionada pelos Incentivos Vinculados à Produção que compensam os desembolsos de capital para linhas de revestimento.

Uso Crescente em Implantes Biomédicos e Dispositivos Médicos

Os fabricantes de equipamentos originais ortopédicos agora caracterizam o TiN como um "escudo invisível" biocompatível que reduz a liberação de íons de cobalto e níquel em 40-60% em fluido corporal simulado, diminuindo as taxas de revisão cirúrgica devido à metalose. A Stryker apresentou seu joelho Triathlon Gold em março de 2026, enquanto a Maxx Orthopedics obteve a aprovação da FDA em setembro de 2024 para um quadril de TiNbN, estabelecendo um precedente de adoção rápida para fornecedores de médio porte. Parafusos dentários revestidos com TiN com rugosidade superficial de 0,5-1 µm favorecem a adesão de osteoblastos e resistem à peri-implantite, impulsionando registros de biocompatibilidade ISO 10993 no Brasil e na Índia.

Adoção em Acabamentos Decorativos para Eletrônicos e Bens de Luxo

Fabricantes de equipamentos originais de smartphones, relojoeiros suíços e marcas de ferragens de portas de luxo utilizam 40 nm de TiN sobre estruturas de polímero ou aço inoxidável para obter tonalidades de "ouro cerimonial" que pontuam ΔE inferior a 1,0 nos testes CIE Lab, garantindo consistência de cor entre lotes. A aquisição da EuropCoating pela NTI Nanofilm em 2024 desbloqueou linhas de CVD assistido por plasma a baixa temperatura que operam abaixo de 150°C, permitindo TiN resistente a arranhões em caixas de smartwatch de policarbonato sem deformação. As restrições RoHS e da Proposição 65 sobre chumbo e cádmio direcionam os compradores de produtos decorativos para revestimentos à base de titânio.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo inicial de equipamentos PVD/CVD | -0.7% | Global; mais agudo na Índia, Brasil e Sudeste Asiático | Curto prazo (≤2 anos) |

| Limitações de desempenho sob químicas agressivas | -0.4% | Segmentos de petróleo e gás, processamento químico e marítimo | Médio prazo (2-4 anos) |

| Escrutínio de segurança ocupacional e ambiental do nano-TiN | -0.3% | América do Norte (OSHA), Europa (REACH), Califórnia (Prop 65) | Médio prazo (2-4 anos) |

| Risco de fornecimento de matéria-prima de titânio de alta pureza | -0.5% | Dependência de importações na América do Norte e Europa; menor na China e no Japão | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo Inicial de Equipamentos PVD/CVD

Uma única unidade Hauzer Flexicoat 1000, com câmaras CARC+ dimensionadas para moldes de 1 × 1 m, custa mais de USD 2 milhões e ultrapassa USD 5 milhões quando se adicionam pré-limpeza, mascaramento e pós-processamento. As pequenas e médias empresas indianas pagam juros de 9-11% em empréstimos para bens de capital, estendendo o prazo de retorno para além de sete anos, enquanto os concorrentes alemães financiam abaixo de 5%[2]Banco de Reserva da Índia, "Taxas de Crédito Industrial 2025," rbi.org.in. O resultado é uma concentração oligopolística em torno de incumbentes com grande capacidade financeira — Oerlikon, Ionbond, Bodycote — que amortizam equipamentos em centros globais e cobram tarifas de revestimento premium.

Escrutínio de Segurança Ocupacional e Ambiental do Nano-TiN

O TiN pulverizado com menos de 100 nm aciona alarmes de inflamação pulmonar; o aviso sobre nanomateriais da OSHA de 2024 obriga as instalações a instalar captura HEPA (Filtro de Ar de Alta Eficiência para Partículas) e respiradores P100, elevando o custo de conformidade em USD 200.000 por linha legada. O nível de risco não significativo proposto pela Califórnia para partículas respiráveis de titânio pode em breve se propagar pelo REACH da UE, onde os registros de nanomateriais podem ultrapassar EUR 100.000 por substância. As grandes multinacionais diluem esse desembolso em dezenas de instalações, mas os revestidores de gestão familiar enfrentam decisões binárias de adaptar-se ou encerrar as atividades.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia de Deposição: PVD Domina, PS-PVD Avança em Nichos Críticos de Erosão

O PVD representou 71,89% da participação do mercado de Revestimento de Nitreto de Titânio em 2025, devido aos seus filmes de 1-5 µm que combinam dureza maior ou igual a 2.000 HV com o brilho dourado decorativo exigido pelos compradores de ferramentas de corte e eletrônicos de consumo. O CVD mantém posições onde a espessura de 10-20 µm ou a conformidade em furos profundos supera os limites de temperatura, mas seus ciclos a 800°C restringem substratos de alumínio e polímeros. As saias de TiN espessas do PVD por aspersão a plasma protegem as pás do compressor de turbinas contra erosão por areia e sal; o portfólio de produtos PS-PVD da BryCoat, validado por uma queda de 0,24% na resistência à fadiga em comparação com Ti-6Al-4V sem revestimento, está escalando a um CAGR de 7,03% até 2031.

O HiPIMS, um desdobramento do PVD, fornece energia iônica extra que resulta em revestimentos densos e de baixa tensão; a instalação de máquinas Flexicoat pela Ionbond na Suécia em 2025 aumentou a capacidade local em 40%, permitindo ganhos de 300% na vida útil das ferramentas em ligas de titânio de grau aeroespacial. Enquanto isso, o TiN por ALD dentro de barreiras de difusão de 3D-IC permanece um subsegmento de CVD, mas comanda prêmios em nível de wafer. O benchmarking de dureza ISO 14577 agora permite que os compradores selecionem fornecedores por desempenho em vez de processo, fomentando a substituição entre tecnologias que corrói a dominância do PVD.

Por Material de Substrato: Metais Ainda Dominam, Polímeros Crescem com Potencial Decorativo

Os metais capturaram 54,11% da receita de 2025, pois aço, alumínio e ligas de titânio formam a espinha dorsal de hastes de ferramentas de corte, anéis de pistão e pás de turbinas que recebem revestimentos de TiN. As cerâmicas, principalmente pastilhas de nitreto de silício, além de vidro e compósitos, compõem um nicho onde linhas de pulverização catódica limitadas a 500°C evitam trincas por incompatibilidade térmica. Os plásticos e polímeros, no entanto, estão crescendo a um CAGR de 7,45% até 2031, à medida que caixas de smartwatch, estruturas de smartphones e moldes de injeção de polímeros utilizam CVD assistido por plasma abaixo de 150°C para proteção contra arranhões e desgaste.

A adesão continua sendo o gargalo para polímeros; a ativação por plasma seguida de camadas de ligação de cromo com menos de 50 nm agora produz resistências ao descascamento ASTM D3359 acima de 20 N/mm. Os casos de uso decorativo também se beneficiam da conformidade inerente do TiN com o RoHS, contornando restrições de chumbo ou níquel. Moldes de aeronaves compostas revestidos com 3 µm de TiN desbloqueiam 2-3× ciclos de desmoldagem, evidenciando ganhos incrementais, porém valiosos, além dos substratos metálicos.

Por Aplicação: Ferramentas de Corte Ancoram a Receita, Dispositivos Médicos Oferecem o Maior Potencial de Crescimento

As ferramentas de corte detiveram uma fatia de 39,87% do tamanho do mercado de Revestimento de Nitreto de Titânio em 2025, impulsionadas pelos saltos de 300% na vida útil proporcionados pelo HiPIMS ao fresar Ti-6Al-4V a mais de 200 m/min. A nitretação duplex combinada com TiN estende a vida útil dos moldes de forjamento de alumínio em cinco vezes, comprovando que as reduções no custo por peça compensam os revestimentos em menos de um turno de produção. Os instrumentos médicos e odontológicos registrarão um CAGR de 7,36% até 2031, à medida que joelhos e quadris com TiN aprovados pela FDA entram em ampla rotação cirúrgica, reduzindo drasticamente o vazamento de íons de níquel para pacientes hipersensíveis.

Os fornecedores automotivos se desvinculam do cromo cancerígeno, aplicando TiN em anéis de pistão que reduzem o atrito em 1-2%, um ganho tangível diante do aperto das regras CAFE. Os eletrônicos decorativos e os bens de luxo exploram o tom dourado permanente do TiN para wearables que comandam prêmios de preço de 15-30%. Os nichos emergentes incluem placas bipolares de eletrolisadores de hidrogênio, onde as metas do DOE exigem resistência interfacial inferior a 10 mΩ·cm², e barreiras de difusão de 3D-IC em nós lógicos abaixo de 3 nm que monetizam até mesmo melhorias de 0,1% no rendimento em escala de megafábrica.

Análise Geográfica

A Ásia-Pacífico dominou o mercado de Revestimento de Nitreto de Titânio com 41,87% da receita em 2025 e está projetada para expandir a um CAGR de 7,22% até 2031. A China ancora a base regional com 220.000 toneladas de produção de esponja e mais de USD 20 bilhões em exportações de ferramentas, enquanto o projeto Osaka Titanium do Japão, de JPY 39 bilhões, adiciona 10.000 toneladas de capacidade até o exercício fiscal de 2027. Taiwan e Coreia do Sul direcionam a demanda por barreiras de difusão de TiN por ALD em nós de 3 nm, auxiliadas pela tecnologia de barreira compatível com CMP patenteada pela TSMC. As nações da ASEAN estão instalando linhas de PVD de nível básico, mas os altos custos de capital e as lacunas de financiamento moderam o volume de produção no curto prazo.

A América do Norte ficou em segundo lugar em 2025, impulsionada pela relocalização aeroespacial e pelos créditos de hidrogênio da Lei de Redução da Inflação. O hub da Oerlikon em Michigan, inaugurado em janeiro de 2026, está co-localizado com centros de usinagem de componentes de turbinas, enquanto a aquisição da Spectrum Thermal Processing pela Bodycote por USD 8 milhões amplia a capacidade de tratamento térmico a vácuo e TiN credenciada pela Nadcap no Nordeste dos EUA. Os revestidores canadenses e mexicanos se beneficiam sob as regras do USMCA (Acordo Estados Unidos-México-Canadá), relocalizando a deposição mais próxima das linhas de montagem final dos fabricantes de equipamentos originais e reduzindo a exposição tarifária.

A Europa mantém uma posição sólida por meio da engenharia de precisão alemã, do segmento de bens de luxo italiano e do corredor aeroespacial de Toulouse na França. O aumento de 40% da capacidade da Ionbond na Suécia e a expansão da linha DLC em Toulouse mostram os incumbentes se concentrando próximos à Airbus e aos fornecedores de primeiro nível. O registro de nanomateriais do REACH da UE e as metas de hidrogênio do Pacto Verde Europeu moldam a demanda; os revestidores maiores arcam com os custos de conformidade, reduzindo gradualmente a fragmentação. A América do Sul e o Oriente Médio permanecem menores, mas em ascensão; o crescimento de dois dígitos em implantes ortopédicos no Brasil e os planos industriais da Visão 2030 da Arábia Saudita são os primeiros catalisadores de demanda.

Cenário Competitivo

O mercado de Revestimento de Nitreto de Titânio é moderadamente concentrado. Ventos contrários disruptivos chegam da North Huachuang e da Tuojing Technology da China, cujos equipamentos de PVD custam 30-50% menos do que os rivais europeus. Sem credenciais Nadcap, elas conquistam pedidos locais de eletrônicos de consumo e automotivos, mas permanecem excluídas dos segmentos de defesa ou implantes. O controle de processos por gêmeo digital é o mais novo diferencial competitivo; a otimização orientada por sensores da Ionbond reduz a energia por lote em 60% e diminui drasticamente o refugo, uma métrica que os diretores financeiros agora exigem durante as auditorias de fornecedores.

Líderes do Setor de Revestimento de Nitreto de Titânio

OC Oerlikon Management AG

Ionbond

IHI HAUZER TECHNO COATING B.V.

voestalpine eifeler Group

CemeCon AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A Norsk Titanium anunciou que as propriedades do material de liga de titânio de sua Deposição por Plasma Rápido foram aceitas para publicação no Manual de Desenvolvimento e Padronização de Propriedades de Materiais Metálicos. Este marco permite o uso de especificações do setor para certificação de aeronaves, apoiando a aceitação nas indústrias aeroespacial e de defesa.

- Janeiro de 2026: A Bodycote plc adquiriu a Spectrum Thermal Processing, sediada em Cranston, Rhode Island, por aproximadamente USD 8 milhões. A Spectrum é especializada em tratamento térmico a vácuo, cementação a baixa pressão e serviços de nitretação a gás. Esta aquisição fortaleceu a presença da Bodycote nos setores aeroespacial, de defesa e espacial do Nordeste dos EUA.

Escopo do Relatório Global do Mercado de Revestimento de Nitreto de Titânio

O revestimento de nitreto de titânio (TiN) é um material cerâmico duro de cor dourada aplicado principalmente por Deposição Física de Vapor (PVD) para melhorar a resistência ao desgaste, a dureza superficial e a vida útil de ferramentas e componentes.

O mercado de revestimento de nitreto de titânio é segmentado por tecnologia de deposição, material de substrato, aplicação e geografia. Por tecnologia de deposição, o mercado é segmentado em deposição física de vapor (PVD), deposição química de vapor (CVD) e PVD por aspersão a plasma (PS-PVD). Por material de substrato, o mercado é segmentado em metais (aço, alumínio e ligas de Ti), cerâmicas, plásticos e polímeros e outros substratos (vidro e compósitos). Por aplicação, o mercado é segmentado em ferramentas de corte e componentes de usinagem, moldes e matrizes, instrumentos médicos e odontológicos, componentes automotivos, eletrônicos de consumo e ferragens decorativas, peças aeroespaciais e outras aplicações (energia, relógios e dispositivos ópticos). O relatório também abrange o tamanho do mercado e as previsões para o revestimento de nitreto de titânio em 17 países nas principais regiões. Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD).

| Deposição Física de Vapor (PVD) |

| Deposição Química de Vapor (CVD) |

| PVD por Aspersão a Plasma (PS-PVD) |

| Metais (Aço, Alumínio e Ligas de Ti) |

| Cerâmicas |

| Plásticos e Polímeros |

| Outros Substratos (Vidro e Compósitos) |

| Ferramentas de Corte e Componentes de Usinagem |

| Moldes e Matrizes |

| Instrumentos Médicos e Odontológicos |

| Componentes Automotivos |

| Eletrônicos de Consumo e Ferragens Decorativas |

| Peças Aeroespaciais |

| Outras Aplicações (Energia, Relógios e Dispositivos Ópticos) |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Países da ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tecnologia de Deposição | Deposição Física de Vapor (PVD) | |

| Deposição Química de Vapor (CVD) | ||

| PVD por Aspersão a Plasma (PS-PVD) | ||

| Por Material de Substrato | Metais (Aço, Alumínio e Ligas de Ti) | |

| Cerâmicas | ||

| Plásticos e Polímeros | ||

| Outros Substratos (Vidro e Compósitos) | ||

| Por Aplicação | Ferramentas de Corte e Componentes de Usinagem | |

| Moldes e Matrizes | ||

| Instrumentos Médicos e Odontológicos | ||

| Componentes Automotivos | ||

| Eletrônicos de Consumo e Ferragens Decorativas | ||

| Peças Aeroespaciais | ||

| Outras Aplicações (Energia, Relógios e Dispositivos Ópticos) | ||

| Por Geografia | Ásia-Pacífico | China |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Questões Respondidas no Relatório

Qual é o valor projetado do mercado de Revestimento de Nitreto de Titânio até 2031?

O tamanho do Mercado de Revestimento de Nitreto de Titânio foi avaliado em USD 1,44 bilhão em 2025 e estima-se que cresça de USD 1,53 bilhão em 2026 para atingir USD 1,97 bilhão até 2031, a um CAGR de 6,47% durante o período de previsão (2026-2031).

Qual região contribui mais para a demanda por revestimento de TiN?

A Ásia-Pacífico liderou com 41,87% da receita em 2025 e está no caminho certo para um CAGR de 7,22% até 2031, impulsionada pela capacidade de esponja da China e pela expansão do Japão.

Qual tecnologia de deposição está crescendo mais rapidamente?

O PVD por aspersão a plasma é o de crescimento mais rápido, a 7,03% de CAGR, porque forma TiN espesso e resistente à erosão nas pás do compressor de turbinas.

Por que os fabricantes de dispositivos médicos estão adotando o TiN?

Os revestimentos de TiN e TiNbN reduzem a liberação de íons metálicos em até 60%, ajudando os implantes ortopédicos a obter a aprovação FDA 510(k) para pacientes sensíveis ao níquel ou ao cobalto.

Página atualizada pela última vez em: