Tamaño y Participación del Mercado de Tampones

Visión General del Mercado

| Período de Estudio | 2020 - 2030 |

|---|---|

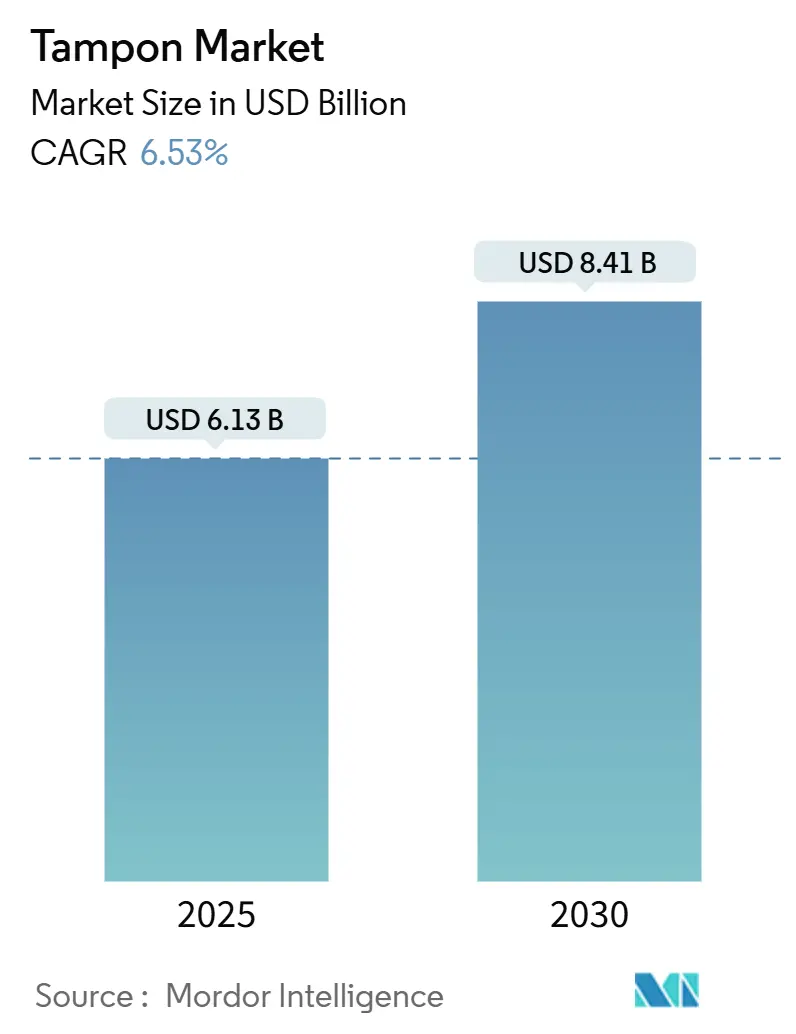

| Tamaño del Mercado (2025) | 6.13 Mil millones de dólares |

| Tamaño del Mercado (2030) | 8.41 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 6.53% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Tampones por Mordor Intelligence

El tamaño del Mercado de Tampones se estima en 6.130 millones de USD en 2025, y se espera que alcance los 8.410 millones de USD en 2030, a una CAGR del 6,53% durante el período de pronóstico (2025-2030).

Esta perspectiva refleja una industria en maduración que debe contrarrestar los vientos en contra provocados por sustitutos de rápido crecimiento, al tiempo que capitaliza la creciente participación femenina en la fuerza laboral, la expansión de los canales de comercio electrónico y un mayor apoyo regulatorio, como la eliminación de impuestos. Las controversias sobre la seguridad de los productos, en particular los hallazgos de metales pesados destacados por la Administración de Alimentos y Medicamentos de los Estados Unidos, han acelerado la migración de los consumidores hacia líneas de algodón orgánico y han obligado a los fabricantes a invertir en estrictos protocolos de prueba. La intensificación de la competencia por parte de la ropa interior menstrual y las copas menstruales ha impulsado a las marcas a diferenciarse mediante innovaciones de diseño, como la construcción en espiral de Sequel, el primer rediseño fundamental del tampón en ocho décadas. A nivel regional, América del Norte mantiene el poder de fijación de precios gracias al posicionamiento premium, mientras que Asia-Pacífico registra las ganancias de volumen más rápidas, ya que los programas de concienciación están impulsando las tasas de adopción por primera vez.

Conclusiones Clave del Informe

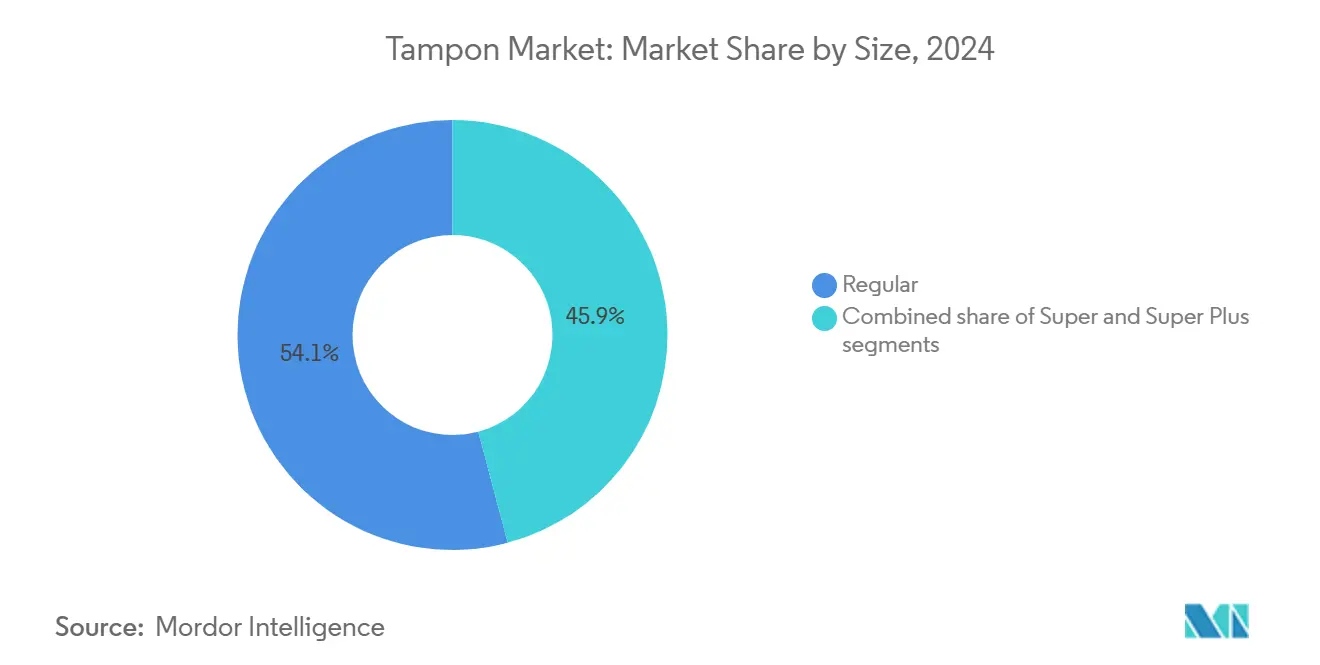

- Por tamaño/absorbencia, el segmento regular capturó el 54,13% de la participación del mercado de tampones en 2024, mientras que se proyecta que el Super Plus se expanda a una CAGR del 7,59% hasta 2030.

- Por tipo de producto, las variantes con aplicador mantuvieron el 61,37% de la participación en ingresos del mercado de tampones en 2024; las unidades sin aplicador avanzan a una CAGR del 8,13% hasta 2030.

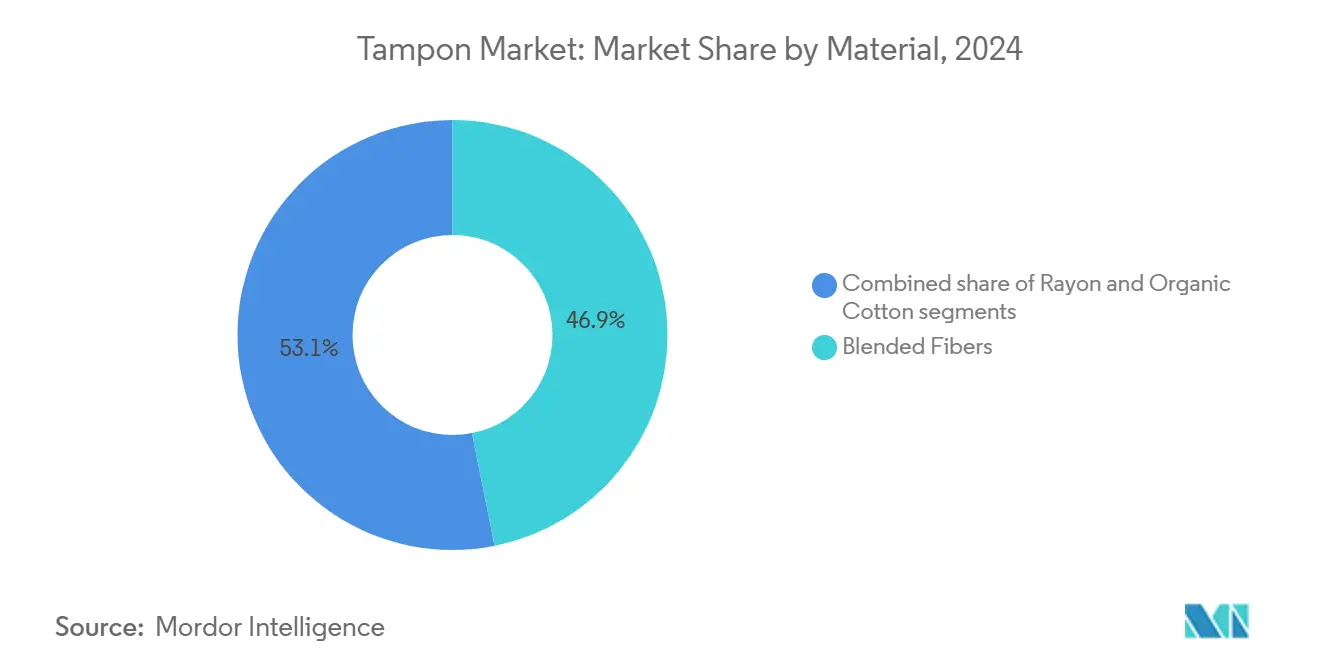

- Por material, las fibras mezcladas representaron el 46,87% de la participación del tamaño del mercado de tampones en 2024, mientras que se prevé que el algodón orgánico crezca a una CAGR del 8,19%.

- Por canal de distribución, los supermercados/hipermercados representaron el 41,67% del tamaño del mercado de tampones en 2024; el comercio minorista en línea exhibe el crecimiento más rápido con una CAGR del 8,59%.

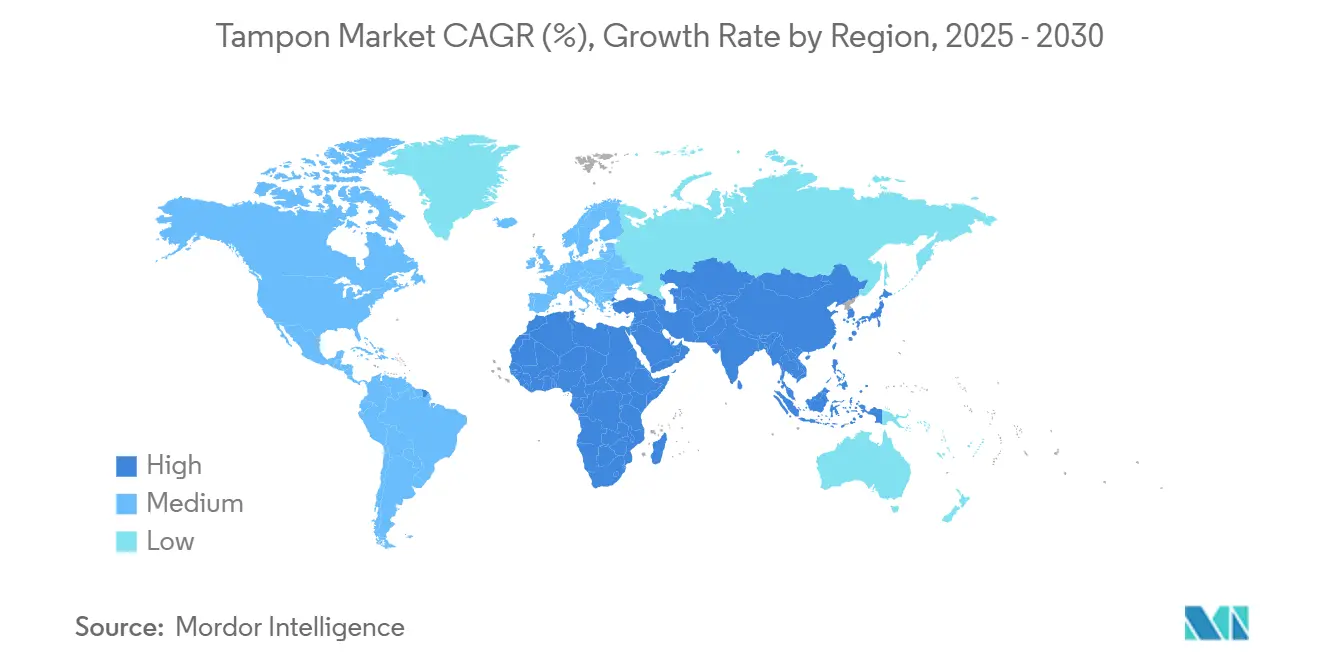

- Por geografía, América del Norte lideró con el 37,43% de la participación del mercado de tampones en 2024; Asia-Pacífico registra la CAGR proyectada más alta del 9,23% hasta 2030.

Tendencias e Información del Mercado Global de Tampones

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente participación femenina en la fuerza laboral | +1.2% | Global, con mayor impacto en Asia-Pacífico y América Latina | Mediano plazo (2-4 años) |

| Creciente conciencia sobre la higiene menstrual | +1.8% | Núcleo de Asia-Pacífico, con expansión a Oriente Medio y África y América Latina | Largo plazo (≥ 4 años) |

| Innovaciones de productos en tampones orgánicos y de base biológica | +0.9% | América del Norte y la UE, con expansión a los centros urbanos de Asia-Pacífico | Mediano plazo (2-4 años) |

| Modelos de suscripción de comercio electrónico ganando terreno | +0.7% | Global, liderado por América del Norte y Europa Occidental | Corto plazo (≤ 2 años) |

| Eliminación/reducción de impuestos sobre tampones en regiones clave | +0.5% | América del Norte, Europa, con impulso emergente en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Fuerte Marketing e Innovación de Marca | +0.4% | Global, con posicionamiento premium en mercados desarrollados | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Participación Femenina en la Fuerza Laboral

La creciente participación femenina en la fuerza laboral continúa impulsando la demanda de tampones al aumentar la necesidad de soluciones de higiene menstrual orientadas a la movilidad y la comodidad. En los Estados Unidos, la tasa de participación femenina en la fuerza laboral se situó en el 57,0% en junio de 2025, lo que subraya una tendencia sostenida de mujeres que se incorporan a roles profesionales que exigen una atención menstrual discreta y confiable [1]Fuente: Oficina de Estadísticas Laborales de los Estados Unidos, "Tasa de Participación en la Fuerza Laboral - Mujeres", bls.gov. Las mujeres trabajadoras, especialmente en entornos urbanos y puestos de liderazgo, priorizan productos que se adapten a estilos de vida activos, favoreciendo los tampones con aplicador a pesar de su mayor costo. En paralelo, las políticas laborales como la licencia menstrual en países como India y Japón están ayudando a desestigmatizar la menstruación, impulsando la aceptación del producto y apoyando el crecimiento a largo plazo de la categoría tanto en mercados desarrollados como emergentes.

Creciente Conciencia sobre la Higiene Menstrual

En los mercados desarrollados, donde los tampones están tanto fácilmente disponibles como socialmente aceptados, las iniciativas de concienciación sobre la higiene menstrual influyen cada vez más en los patrones de adopción de tampones. En los Estados Unidos, iniciativas como la Ley de Equidad Menstrual para Todos y los programas de distribución respaldados por los estados en las escuelas han desempeñado roles fundamentales en la normalización del uso de tampones. Al proporcionar acceso gratuito y educación integral sobre la menstruación, estos programas han logrado avances significativos. En el Reino Unido, el Programa de Productos para el Período refleja este enfoque, ofreciendo tampones gratuitos en instituciones educativas. Esto no solo disminuye el estigma, sino que también fomenta la adopción temprana entre las mujeres jóvenes. Tales iniciativas refuerzan la familiaridad y el uso regular de tampones, especialmente entre los grupos demográficos activos y trabajadores. Para amplificar aún más la aceptación de los tampones y garantizar un crecimiento sostenido en este segmento, es esencial una combinación de programas escolares, divulgación digital y capacitación para proveedores de atención médica en diversas regiones.

Innovaciones de Productos en Tampones Orgánicos y de Base Biológica

Las innovaciones en tampones orgánicos y de base biológica están abordando las preocupaciones de salud y medioambientales de los consumidores. El tampón en espiral de Sequel, aprobado por la Administración de Alimentos y Medicamentos, por ejemplo, mejora la protección contra fugas y el rendimiento atlético. Mientras tanto, Viv ofrece tampones fabricados con algodón orgánico certificado al 100%, garantizando que estén libres de productos químicos nocivos y metales pesados. Las opciones biodegradables están en aumento: la empresa emergente alemana Vyld ha introducido tampones a base de algas marinas sin aplicadores, y la italiana Corman S.p.A. está elaborando aplicadores compostables a partir de subproductos agrícolas. Estos avances subrayan una demanda creciente de productos menstruales sostenibles y libres de productos químicos, que enfatizan la seguridad, la comodidad y el respeto al medio ambiente. A medida que los consumidores se inclinan cada vez más hacia estas alternativas eficaces y responsables con el medio ambiente, el segmento de tampones orgánicos está preparado para un crecimiento sólido.

Modelos de Suscripción de Comercio Electrónico Ganando Terreno

Los modelos de suscripción están transformando las compras de tampones, desplazando a los consumidores de la compra reactiva a la reposición proactiva. Este cambio aumenta el valor de vida del cliente y reduce los costos de adquisición. La adquisición de LOLA por parte de Forum Brands destaca la importancia de los negocios de tampones orgánicos basados en suscripción. Los modelos de venta directa al consumidor evitan los márgenes del comercio minorista, ofreciendo ahorros del 15 al 25% mientras mantienen una imagen premium. Utilizando análisis de datos, los servicios de suscripción optimizan las entregas y las opciones de productos, mejorando la retención a través de experiencias personalizadas. Este enfoque atrae a los consumidores más jóvenes que valoran la comodidad y la discreción. La Oficina del Censo de los Estados Unidos informa que las ventas de comercio electrónico representaron el 16,2% del total de ventas minoristas en el primer trimestre de 2025, lo que enfatiza el papel creciente de los canales digitales en las compras [2]Fuente: Oficina del Censo de los Estados Unidos, "Ventas Trimestrales de Comercio Electrónico Minorista", census.gov.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Preocupaciones por el Síndrome de Shock Tóxico (SST) | -0.8% | Global, con mayor concienciación en los mercados desarrollados | Largo plazo (≥ 4 años) |

| Debates sobre la eliminación medioambiental y los residuos plásticos | -0.6% | Europa y América del Norte, con expansión a los centros urbanos de Asia-Pacífico | Mediano plazo (2-4 años) |

| Tabúes Culturales y Estigma Social | -1.1% | Zonas rurales de Asia-Pacífico, Oriente Medio y África, y América Latina | Largo plazo (≥ 4 años) |

| Competencia de las copas menstruales y la ropa interior menstrual | -1.4% | Global, liderado por grupos demográficos con conciencia medioambiental | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones por el Síndrome de Shock Tóxico (SST)

Las preocupaciones por el Síndrome de Shock Tóxico (SST) restringen significativamente el mercado de tampones. Investigaciones recientes de la Administración de Alimentos y Medicamentos revelaron contaminación por metales pesados, incluido el plomo, en tampones de marcas importantes, lo que desencadenó demandas colectivas contra empresas como Procter & Gamble y Kimberly-Clark. Si bien la Administración de Alimentos y Medicamentos no encontró riesgos de seguridad inmediatos, enfatizó que ninguna exposición al plomo es segura. Las redes sociales han amplificado estos hallazgos, impulsando a los consumidores hacia productos menstruales alternativos. Las resoluciones judiciales sugieren que la preemción federal puede no proteger a los fabricantes de demandas por defectos de diseño, lo que aumenta la responsabilidad. Las preocupaciones por el SST y la contaminación frenan el crecimiento del mercado, al tiempo que destacan las marcas que priorizan la transparencia y las pruebas de seguridad.

Competencia de las Copas Menstruales y la Ropa Interior Menstrual

A medida que los productos menstruales alternativos ganan popularidad, el mercado de tampones se encuentra bajo presión. Soluciones como las copas menstruales y la ropa interior menstrual se están convirtiendo en opciones preferidas, gracias a sus ventajas medioambientales, durabilidad y ahorro de costos a lo largo del tiempo. El respaldo institucional a estas alternativas es evidente, destacado por iniciativas como el proyecto Thinkal de India, que distribuyó con éxito más de un millón de copas menstruales en el sur de India. A medida que los consumidores se informan más sobre los costos de propiedad y la reducción de residuos, se ha producido una notable disminución en las compras repetidas de tampones. En respuesta, grandes actores como Kimberly-Clark están adquiriendo marcas reutilizables, lo que subraya tanto la validación del segmento como la amenaza inminente de canibalización del mercado. A medida que las opciones ecológicas ganan aceptación generalizada, la industria de los tampones se enfrenta al desafío de forjarse una identidad única o de replantear su enfoque.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tamaño/Absorbencia: El Segmento Regular Domina el Uso Diario

En 2024, los tampones de absorbencia regular capturaron el 54,13% de la participación del mercado, lo que subraya su adaptabilidad a diversas intensidades de flujo y la inclinación del consumidor hacia una protección moderada. Su posición de liderazgo se ve reforzada por ser la opción preferida para los nuevos usuarios y para quienes desean una combinación de comodidad y absorción. Mientras tanto, las variantes Super Plus están en rápido ascenso, con una CAGR del 7,59% hasta 2030, impulsadas por su adopción en estilos de vida activos y aplicaciones nocturnas. Esta tendencia subraya la disposición del consumidor a invertir más para obtener una mayor protección durante los períodos de máxima actividad o uso prolongado.

Los productos de absorbencia Super atienden a quienes encuentran insuficientes las opciones regulares pero consideran que el Super Plus es demasiado para el uso diario. Los tampones de absorbencia ligera, por otro lado, se dirigen a necesidades específicas, como el final de los ciclos menstruales o los usuarios con flujos consistentemente más ligeros. Esta segmentación pone de relieve una creciente discernimiento del consumidor, con muchos alineando las opciones de absorbencia a escenarios particulares en lugar de conformarse con un enfoque único para todos. Sequel, reconociendo esta tendencia, ha canalizado su destreza de ingeniería en el segmento Super Plus, presentando una tecnología de diseño en espiral destinada a aliviar las preocupaciones por fugas, un factor impulsor principal que empuja a los consumidores hacia una mayor absorbencia.

Por Tipo de Producto: Los Aplicadores Mantienen la Prima de Conveniencia

En 2024, los tampones con aplicador ostentan el 61,37% de la participación del mercado, impulsados por la preferencia del consumidor por la inserción higiénica y la facilidad de uso, especialmente entre los usuarios más jóvenes y los que los usan por primera vez. Los especialistas en marketing destacan la discreción y la limpieza, posicionando los aplicadores como la opción premium, incluso con sus mayores costos de fabricación. Mientras tanto, los tampones sin aplicador están proyectados para crecer a una CAGR del 8,13% hasta 2030, impulsados por consumidores con conciencia presupuestaria y defensores de la ecología que buscan reducir los residuos plásticos. Este repunte señala un mercado en maduración, con usuarios que se vuelven más hábiles en los métodos de inserción digital y que priorizan la sostenibilidad por encima de la mera conveniencia.

En regiones con educación menstrual limitada, la ventaja del aplicador sigue siendo sólida. Su mecanismo de inserción alivia la ansiedad del usuario y simplifica el proceso. Por el contrario, los tampones digitales están avanzando en Europa, donde la conciencia ecológica supera a la conveniencia. Este cambio se ve reforzado por campañas que destacan las técnicas de inserción adecuadas. En particular, un aumento en la actividad de patentes en torno a diseños de aplicadores plegables indica el reconocimiento por parte de los fabricantes de la necesidad de armonizar la conveniencia con las consideraciones medioambientales. La sensibilidad al precio está desempeñando un papel fundamental en la selección de productos. Las variantes sin aplicador, con una ventaja de costo del 15 al 20%, son cada vez más favorecidas por los consumidores con conciencia presupuestaria que lidian con la inflación en los bienes esenciales.

Por Material: Las Fibras Mezcladas Equilibran el Rendimiento y el Costo

En 2024, los tampones de fibras mezcladas ostentan el 46,87% de la participación del mercado, aprovechando las combinaciones de algodón y rayón para mejorar la absorción y la eficiencia de fabricación. El dominio de este segmento está arraigado en décadas de avances en ciencia de materiales, lo que permite a los fabricantes ajustar la absorbencia mientras navegan por las fluctuaciones en los costos de las materias primas. Mientras tanto, el algodón orgánico está en rápido ascenso, proyectado para crecer a una CAGR del 8,19% hasta 2030, a medida que los consumidores favorecen cada vez más los materiales naturales sobre los sintéticos debido a preocupaciones de seguridad.

Los productos a base de rayón atienden a los consumidores con conciencia presupuestaria, ofreciendo un rendimiento satisfactorio a costos de fabricación reducidos. Sin embargo, su crecimiento se ve frenado por las persistentes preocupaciones sobre los materiales sintéticos, especialmente a la luz de estudios que los vinculan con la contaminación por metales pesados. A pesar de los desafíos en la cadena de suministro, los consumidores están dispuestos a pagar una prima del 20 al 30% por materiales orgánicos certificados, lo que subraya el atractivo perdurable del algodón orgánico. En un guiño a las prioridades cambiantes de la industria, Kimberly-Clark se ha comprometido a ser "libre de bosques naturales" para 2030, destacando un reconocimiento más amplio de la importancia de la sostenibilidad. Sin embargo, el panorama está lleno de desafíos: las interrupciones en la cadena de suministro derivadas de las regulaciones de deforestación de la UE ponen en riesgo la disponibilidad de materiales, lo que representa un obstáculo potencial para el crecimiento del segmento orgánico, al tiempo que abre puertas a fuentes de fibras alternativas.

Por Canal de Distribución: El Comercio Minorista en Línea Interrumpe los Patrones Tradicionales

En 2024, los supermercados/hipermercados ostentan el 41,67% de la participación del mercado, capitalizando los hábitos de compra establecidos de los consumidores y las compras por impulso. Sin embargo, se enfrentan a la competencia de las plataformas digitales que enfatizan la comodidad y la discreción. El comercio minorista tradicional aún mantiene una ventaja, ofreciendo acceso inmediato al producto y la posibilidad de inspeccionar el embalaje antes de la compra. Esto es especialmente crucial para los compradores por primera vez que buscan información educativa. Mientras tanto, el comercio minorista en línea está en una trayectoria de crecimiento, expandiéndose a una CAGR del 8,59% hasta 2030. Este aumento está impulsado en gran medida por la creciente adopción de modelos de suscripción y el surgimiento de marcas de venta directa al consumidor, que eluden los márgenes del comercio minorista tradicional.

Las farmacias y droguerías atienden necesidades específicas, proporcionando consultas profesionales y posicionando estratégicamente los dispositivos médicos. Esto atrae a los consumidores con conciencia sanitaria que priorizan el asesoramiento experto. Estos establecimientos se benefician de su proximidad a los servicios de atención médica y de su capacidad para almacenar productos adaptados a condiciones médicas específicas. Otros canales de distribución, como las tiendas de conveniencia y las máquinas expendedoras, atienden las necesidades de compra urgentes y garantizan la accesibilidad en entornos educativos. La evolución de estos canales refleja la transformación más amplia del comercio minorista. Las marcas exitosas están adoptando ahora estrategias omnicanal, combinando la facilidad en línea con las experiencias fuera de línea. Un testimonio de este cambio es la adquisición de LOLA por parte de Forum Brands, el agregador de Amazon, lo que subraya la creciente importancia de las capacidades de venta directa al consumidor en el panorama minorista actual.

Análisis Geográfico

En 2024, América del Norte ostenta el 37,43% de la participación del mercado, impulsada por redes de distribución maduras, posicionamiento de productos premium y educación del consumidor que normaliza el uso de tampones. Los movimientos regulatorios, como la eliminación del impuesto sobre los tampones en Texas en septiembre de 2023, y las leyes de equidad menstrual en 27 estados y Washington D.C., a partir de 2025, reducen la pobreza menstrual y aumentan la asistencia escolar [3]Fuente: Alianza para Suministros de Período, "Productos para el Período en las Escuelas", allianceforperiodsupplies.org. La saturación del mercado desplaza el enfoque hacia los segmentos premium, con las variantes orgánicas y con aplicador sosteniendo el crecimiento de los ingresos a pesar de las limitaciones de volumen. El segmento de Cuidado del Bebé, Femenino y Familiar de Procter & Gamble, incluido Tampax, generó 15.300 millones de USD en 2024, compensando las caídas de volumen con estrategias de precios. La competencia sigue siendo intensa, con los actores establecidos contrarrestando a los nuevos participantes de venta directa al consumidor y gestionando demandas relacionadas con la seguridad.

Asia-Pacífico, la región de más rápido crecimiento, está proyectada para crecer a una CAGR del 9,23% hasta 2030, impulsada por campañas de concienciación, la creciente participación femenina en la fuerza laboral y la urbanización. El envejecimiento de la población de Japón y la cultura de higiene apoyan la adopción de productos premium, con Unicharm aprovechando los precios y la innovación. Las barreras culturales persisten en las zonas rurales, pero las iniciativas gubernamentales y corporativas están mejorando la aceptación. La región atrae inversión global, con empresas que adaptan productos a las preferencias locales y amplían la distribución a mercados desatendidos.

Las estrictas regulaciones medioambientales de Europa y la fuerte preferencia de los consumidores por productos sostenibles impulsan el segmento de algodón orgánico. La eliminación del IVA sobre los tampones en el Reino Unido reduce las barreras de costo, destacando el apoyo regulatorio a la salud menstrual. Las regulaciones de deforestación de la UE desafían las cadenas de suministro, arriesgando escaseces pero estimulando la innovación en fibras alternativas. La conciencia medioambiental impulsa la demanda de productos orgánicos y biodegradables, con consumidores que pagan primas de sostenibilidad por encima de los promedios globales. La armonización regulatoria entre los estados miembros de la UE simplifica la entrada al mercado y establece altos estándares de seguridad y medioambientales, influyendo en el desarrollo de productos a nivel global. En América del Sur y Oriente Medio y África, una clase media urbana en crecimiento y una mayor conciencia sobre la salud menstrual crean oportunidades. Sin embargo, los tabúes culturales y el acceso limitado a los tampones requieren campañas de educación e innovaciones asequibles para un crecimiento gradual del mercado.

Panorama Competitivo

El mercado de tampones sigue siendo muy consolidado, con Procter & Gamble, Kimberly-Clark y Edgewell Personal Care dominando colectivamente la participación del mercado global. Sin embargo, la competencia de las marcas de venta directa al consumidor y los productos menstruales alternativos, como la ropa interior menstrual y las copas menstruales, está aumentando. Las marcas de tampones orgánicos premium están ganando terreno, y los consumidores impulsados por la sostenibilidad buscan alternativas. Kimberly-Clark entró en el segmento reutilizable con su adquisición de Thinx, mientras que Procter & Gamble se centra en la innovación, la publicidad y la defensa del mercado. El tampón en espiral de Sequel, aprobado por la Administración de Alimentos y Medicamentos, con 12 patentes y 6 pendientes, marca el primer cambio de ingeniería importante en más de 80 años, lo que señala un aumento en la actividad de patentes y la innovación en diseño.

Están surgiendo modelos personalizados y basados en suscripción, como se ve en la adquisición de LOLA por parte de Forum Brands, lo que destaca el potencial de las plataformas de venta directa al consumidor. Estas plataformas reducen los márgenes del comercio minorista, mejoran la comodidad y fidelizan a través de ofertas personalizadas y entregas discretas. Los principales actores están avanzando en tecnologías de embalaje y cadena de suministro, incluido el embalaje inteligente, el seguimiento de inventario y la autenticación mediante cadena de bloques, para mejorar la eficiencia y contrarrestar las falsificaciones. Mientras tanto, los disruptores más pequeños ganan confianza al priorizar la transparencia de los ingredientes, el abastecimiento sostenible y la marca basada en valores, áreas donde los fabricantes tradicionales enfrentan escrutinio y desafíos legales sobre la divulgación de seguridad.

Este panorama cambiante refleja tendencias más amplias en los bienes de consumo, donde las ventajas tradicionales en escala y distribución minorista están disminuyendo. Los principales fabricantes de tampones se enfrentan al desafío de defender sus carteras principales mientras exploran el crecimiento en categorías adyacentes que corren el riesgo de canibalizar los ingresos existentes. Su éxito depende de alinearse con las prioridades cambiantes de los consumidores en torno a la salud, la transparencia y la sostenibilidad, sin comprometer la rentabilidad. Mientras tanto, la agilidad de los nuevos participantes los posiciona para aprovechar este cambio, remodelando potencialmente los estándares competitivos en un mercado dominado durante mucho tiempo por unos pocos seleccionados.

Líderes de la Industria de Tampones

Procter & Gamble Co.

Kimberly-Clark Corp.

Edgewell Personal Care Co.

Essity AB

Unicharm Corp.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Stayfree ha lanzado los Tampones Stayfree, combinando la tecnología de tampones de o.b. con su fuerte presencia de marca en India para ampliar las opciones de protección menstrual para las mujeres indias.

- Febrero de 2025: La empresa emergente berlinesa Vyld ha presentado Kelpon, el primer tampón certificado a base de algas marinas del mundo, garantizando la seguridad y la compatibilidad con el microbioma. Kelpon está debutando en Alemania a través de colaboraciones con socios locales.

- Enero de 2024: Forum Brands adquirió LOLA, una marca de cuidado menstrual orgánico con un modelo de suscripción de venta directa al consumidor y tampones de algodón orgánico al 100%. Esta adquisición por parte del agregador de Amazon destaca el valor estratégico de los negocios de cuidado femenino basados en suscripción y las tendencias de consolidación en el mercado de venta directa al consumidor.

Alcance del Informe del Mercado Global de Tampones

| Regular |

| Super |

| Super Plus |

| Tampones con Aplicador |

| Tampones sin Aplicador (Digitales) |

| Rayón |

| Fibras Mezcladas |

| Algodón Orgánico |

| Supermercados/Hipermercados |

| Farmacias y Droguerías |

| Tiendas Minoristas en Línea |

| Otros Canales de Distribución |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| España | |

| Países Bajos | |

| Polonia | |

| Bélgica | |

| Suecia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Indonesia | |

| Corea del Sur | |

| Tailandia | |

| Singapur | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Chile | |

| Perú | |

| Resto de América del Sur | |

| Oriente Medio y África | Sudáfrica |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Nigeria | |

| Egipto | |

| Marruecos | |

| Turquía | |

| Resto de Oriente Medio y África |

| Por Tamaño/Absorbencia | Regular | |

| Super | ||

| Super Plus | ||

| Por Tipo de Producto | Tampones con Aplicador | |

| Tampones sin Aplicador (Digitales) | ||

| Por Material | Rayón | |

| Fibras Mezcladas | ||

| Algodón Orgánico | ||

| Por Canal de Distribución | Supermercados/Hipermercados | |

| Farmacias y Droguerías | ||

| Tiendas Minoristas en Línea | ||

| Otros Canales de Distribución | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| España | ||

| Países Bajos | ||

| Polonia | ||

| Bélgica | ||

| Suecia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Indonesia | ||

| Corea del Sur | ||

| Tailandia | ||

| Singapur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Chile | ||

| Perú | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Sudáfrica | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Nigeria | ||

| Egipto | ||

| Marruecos | ||

| Turquía | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Qué impulsa la CAGR del 6,53% del mercado de tampones hasta 2030?

La creciente participación femenina en la fuerza laboral, las campañas de higiene lideradas por el gobierno y las mejoras de productos, como las líneas de algodón orgánico, sostienen colectivamente la demanda incluso cuando los sustitutos reutilizables ganan terreno.

¿Qué tan significativa es la controversia de seguridad en torno a los metales pesados?

Las investigaciones de la Administración de Alimentos y Medicamentos y las demandas relacionadas han aumentado el escrutinio, lo que lleva a las marcas a publicar resultados de pruebas de terceros e invertir en cadenas de suministro más limpias, aunque la proyección de crecimiento general del mercado permanece intacta.

¿Qué región ofrece la mayor oportunidad incremental para los fabricantes de tampones?

Asia-Pacífico registra una CAGR del 9,23% a medida que los programas de concienciación se expanden, los ingresos disponibles aumentan y la distribución minorista se profundiza, dejando una amplia pista para la adopción por primera vez.

¿Por qué son importantes los servicios de suscripción para el crecimiento futuro?

Las suscripciones ofrecen ingresos predecibles, ciclos de envío personalizados y ahorros de costos para los consumidores, lo que ayuda a los canales en línea a superar a los establecimientos físicos a una CAGR del 8,59%.

¿Cómo están respondiendo los actores establecidos a la creciente demanda de soluciones ecológicas?

Las principales empresas están aumentando la capacidad de algodón orgánico, explorando aplicadores biodegradables, adquiriendo marcas de productos reutilizables y comprometiéndose con el abastecimiento libre de bosques para alinearse con las expectativas de sostenibilidad de los compradores.

Última actualización de la página el: