Tamaño y Participación del Mercado de Cirugía Torácica Mínimamente Invasiva

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

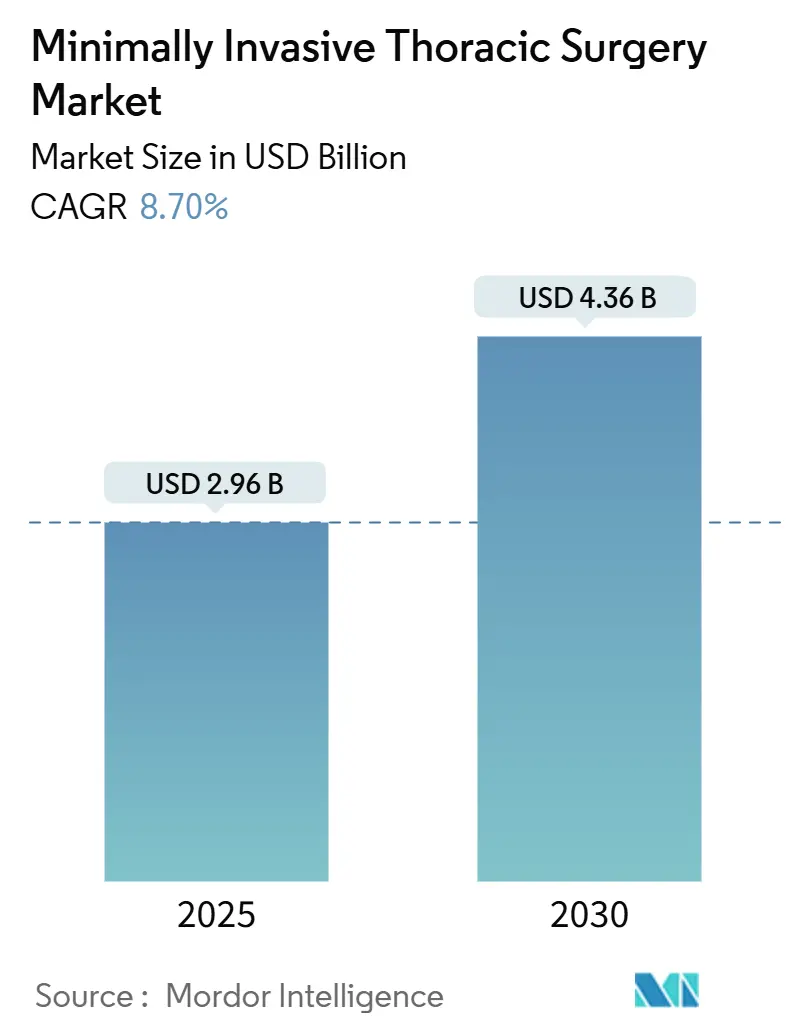

| Tamaño del Mercado (2025) | 2.96 Mil millones de dólares |

| Tamaño del Mercado (2030) | 4.36 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 8.70% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Cirugía Torácica Mínimamente Invasiva por Mordor Intelligence

El mercado de cirugía torácica mínimamente invasiva alcanzó los USD 2.960 millones en 2025 y se prevé que ascienda a USD 4.360 millones en 2030, lo que se traduce en una CAGR del 8,70% durante el período; el tamaño actual del mercado refleja el impulso de las técnicas guiadas por precisión que limitan el traumatismo tisular al tiempo que preservan el control oncológico. La convergencia tecnológica más amplia —en particular la combinación de imágenes mejoradas por IA con plataformas robóticas de nueva generación— ha redefinido los flujos de trabajo de los procedimientos, ha acortado los tiempos de recuperación y ha reforzado el argumento de valor para los entornos de atención ambulatoria. Los cirujanos favorecen cada vez más las soluciones guiadas por imagen, multipuerto y de puerto único que combinan visualización en 3D, retroalimentación háptica y análisis predictivos basados en aprendizaje automático para aumentar la precisión de la resección y reducir entre un 15 y un 20% el tiempo operatorio promedio. Los sistemas hospitalarios también están adoptando vías de recuperación mejorada tras la cirugía (ERAS) para lograr reducciones medibles en la duración de la estancia y las tasas de reingreso, al tiempo que satisfacen los esquemas de reembolso basados en valor en evolución. En el frente competitivo, los fabricantes de instrumentos consolidados compiten con los especialistas en robótica, cada uno agrupando hardware, software, desechables y programas de tutoría para fidelizar a los clientes y capturar los flujos de ingresos recurrentes del mercado de cirugía torácica mínimamente invasiva.

Conclusiones Clave del Informe

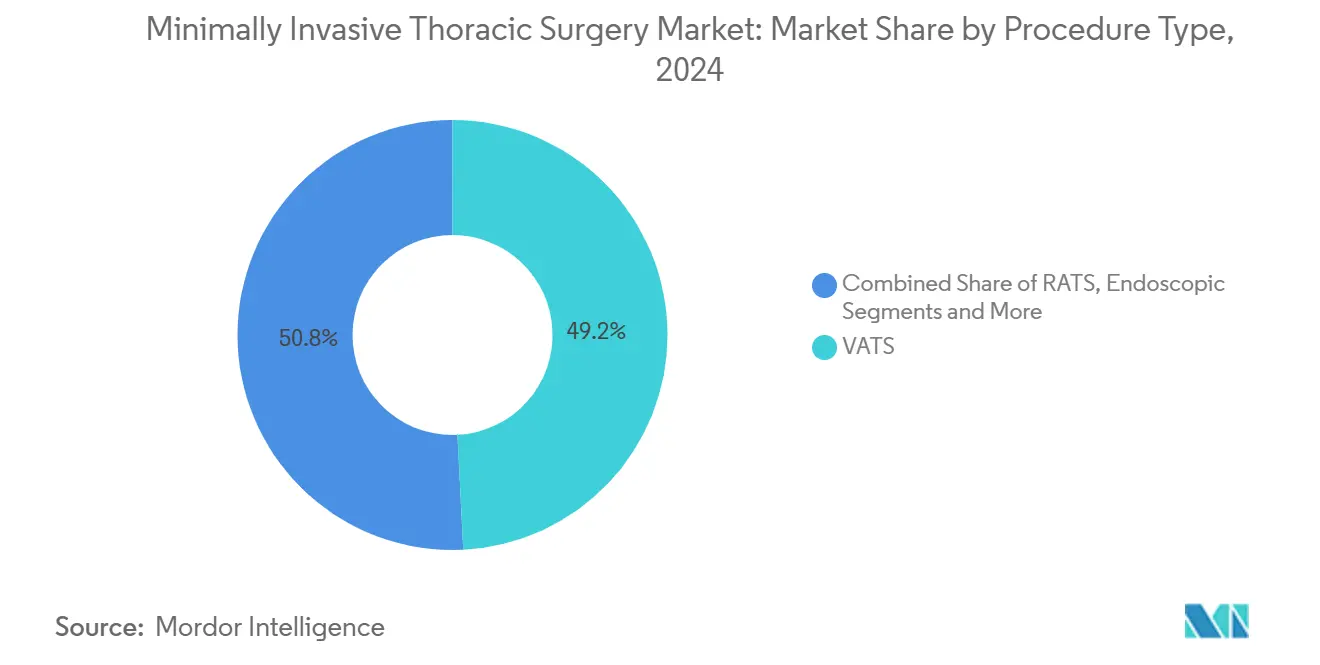

- Por tipo de procedimiento, la cirugía torácica videoasistida lideró con el 49,2% de la participación del mercado de cirugía torácica mínimamente invasiva en 2024. La Cirugía Torácica Asistida por Robot se expande a una CAGR del 8,5% hasta 2030, la más rápida entre todos los tipos de procedimiento.

- Por indicación, el cáncer de pulmón representó el 52,3% de la participación en los ingresos del tamaño del mercado de cirugía torácica mínimamente invasiva en 2024. Se proyecta que los procedimientos por cáncer de esófago avancen a una CAGR del 7,5% hasta 2030, la más rápida entre todas las indicaciones.

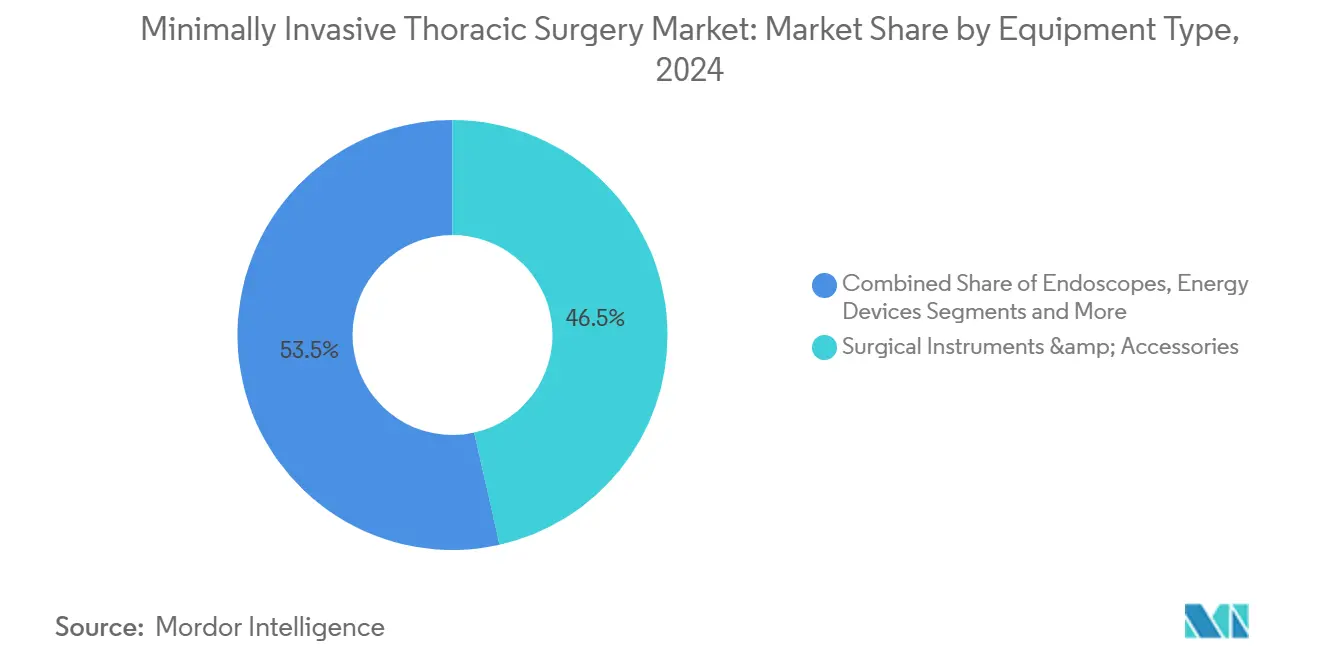

- Por tipo de equipamiento, los hospitales captaron el 61,9% de la participación del tamaño del mercado de cirugía torácica mínimamente invasiva en 2024, mientras que los Centros de Cirugía Ambulatoria registran la CAGR más alta, del 10,7%, hasta 2030.

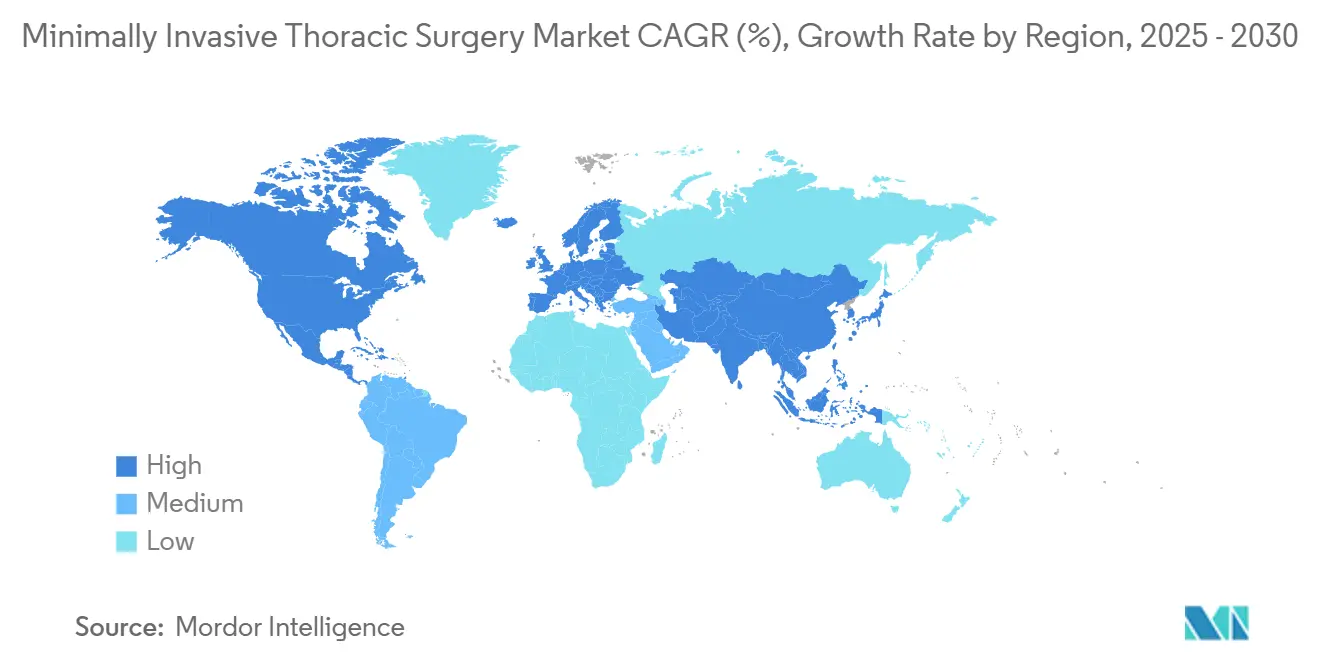

- Geográficamente, América del Norte mantuvo el 38,2% de la participación del mercado de cirugía torácica mínimamente invasiva en 2024; Asia Pacífico está en camino de alcanzar una CAGR del 9,50% hasta 2030.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Cirugía Torácica Mínimamente Invasiva*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Imágenes Intraoperatorias Habilitadas por IA | +1.20% | América del Norte y la UE lideran, difusión global | Mediano plazo (2–4 años) |

| Adopción Creciente de Protocolos ERAS | +1.50% | Global; más fuerte en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Aumento de las Tasas de Detección de Cáncer de Pulmón | +1.80% | América del Norte, Europa, Asia Pacífico en expansión | Mediano plazo (2–4 años) |

| Expansión del Reembolso para RATS | +1.10% | Estados Unidos como núcleo, estados selectivos de la UE | Largo plazo (≥ 4 años) |

| Reducción del Costo de las Plataformas Robóticas | +0.90% | Global, pronunciado en Asia Pacífico | Largo plazo (≥ 4 años) |

| Envejecimiento de la Población y Carga de Comorbilidades | +1.30% | Economías desarrolladas a nivel mundial | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Imágenes Intraoperatorias Habilitadas por IA

La integración de IA ahora proporciona reconstrucciones anatómicas tridimensionales a nivel milimétrico que perfilan los planos de disección y protegen las estructuras vitales durante lobectomías y esofagectomías, impulsando a su vez resecciones más seguras y una mayor rotación en el quirófano.[1]Wei Huang et al., "Cirugía Torácica Robótica versus Videoasistida para el Cáncer de Pulmón," pmc.ncbi.nlm.nih.gov Los modelos de aprendizaje automático también detectan anomalías hemodinámicas en tiempo real, lo que permite adoptar medidas correctivas preventivas que reducen la morbilidad postoperatoria. Estas ganancias se amplifican en los casos robóticos, donde el contexto visual mejorado compensa la retroalimentación táctil atenuada y ayuda a los cirujanos jóvenes a aplanar su curva de aprendizaje. Las instituciones que registran más de 100 casos torácicos guiados por IA han documentado reducciones del tiempo operatorio del 15 al 20% y mayores recuentos de cosecha ganglionar, resultados que se vinculan directamente con una mayor supervivencia libre de enfermedad y métricas de estancia hospitalaria más cortas.

Adopción Creciente de Protocolos ERAS

Los paquetes integrales de ERAS —que incluyen carga de carbohidratos, analgesia con ahorro de opioides, deambulación temprana y enfoques mínimamente invasivos— acortaron la duración promedio de la estancia postoperatoria entre un 25 y un 30% y redujeron los reingresos a 30 días en un 20% entre los centros torácicos de alto volumen de los Estados Unidos en 2024.[2]Christian Galata et al., "Factores de Riesgo para Complicaciones Quirúrgicas tras VATS," onlinelibrary.wiley.com Dado que ERAS se basa en vías estandarizadas, los hospitales que escalan estos protocolos experimentan un mayor rendimiento del quirófano, menor desperdicio de consumibles y mejores resultados reportados por los pacientes. El programa se ha convertido en un diferenciador estratégico a medida que los pagadores avanzan hacia pagos agrupados que penalizan las complicaciones y la hospitalización prolongada. Los cirujanos promotores en Europa informaron implementaciones amplias de ERAS completadas en 12 meses, financiadas principalmente con los ahorros obtenidos por la reducción de días en la UCI y la menor utilización de farmacia.

Aumento de las Tasas de Detección de Cáncer de Pulmón

La detección en estadios I–II se ha disparado entre un 40 y un 50% en las jurisdicciones que adoptan la detección por TC de baja dosis, generando un flujo predecible de candidatos quirúrgicos que prefieren las resecciones mínimamente invasivas frente a la quimiorradiación.[3]Dominique Gossot et al., "Cirugía Torácica en Francia," ncbi.nlm.nih.gov El mayor volumen en estadios tempranos permite a los centros justificar inversiones en consolas robóticas, grapadoras endoscópicas y plataformas de imagen guiada por fluorescencia. Los organismos de salud pública en los Estados Unidos, Canadá y Japón reembolsan ahora la detección anual para cohortes de riesgo de entre 50 y 80 años, una medida política que ha incrementado materialmente los volúmenes de lobectomía y segmentectomía y, por ende, ha acelerado el desarrollo de la competencia quirúrgica.

Expansión del Reembolso para RATS

El CMS creó nuevos pagos adicionales por GRD para casos torácicos robóticos a partir del año fiscal 2025, citando tasas más bajas de reingreso y neumonía que en última instancia reducen el costo total del episodio. Varios aseguradores privados de los Estados Unidos siguieron el ejemplo, publicando políticas de cobertura que vinculan el pago completo a la acreditación del cirujano y a los umbrales de volumen de casos de la institución. Algunos fondos de enfermedad alemanes y franceses lanzaron tarifas piloto para lobectomía robótica en 2024, condicionadas a la presentación de datos en registros. Estas políticas impulsan a los hospitales hacia la adopción tecnológica al reducir el riesgo de recuperación del gasto de capital y recompensar los resultados superiores.

Análisis del Impacto de las Restricciones del Mercado de Cirugía Torácica Mínimamente Invasiva*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Pronunciada Curva de Aprendizaje para los Cirujanos | -0.80% | Global; más aguda en centros de bajo volumen | Corto plazo (≤ 2 años) |

| Elevado Gasto de Capital | -1.20% | Mundial, agudo en mercados sensibles al costo | Mediano plazo (2–4 años) |

| Acceso Limitado en Países de Bajos Ingresos | -0.60% | Sitios rurales en economías emergentes | Largo plazo (≥ 4 años) |

| Retrasos Regulatorios para Nuevos Robots | -0.40% | Específico por mercado | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Pronunciada Curva de Aprendizaje para los Cirujanos

Los organismos de acreditación recomiendan entre 50 y 75 lobectomías robóticas para alcanzar la competencia técnica, un requisito que limita la adopción en centros con escasa densidad de casos. El tiempo prolongado en la consola, las tasas iniciales más altas de complicaciones y las complejidades de programación durante la fase de formación tensionan los recursos hospitalarios y arriesgan el agotamiento del cirujano. Los mercados emergentes sienten el impacto de manera más aguda porque los programas estructurados de tutoría y los sistemas de doble consola son escasos, lo que obliga a prolongados viajes de mentoría o estancias transfronterizas que incrementan los costos de formación.

Elevado Gasto de Capital

Las consolas robóticas tienen un precio de lista de entre USD 2 y 3 millones, mientras que el mantenimiento anual puede alcanzar los USD 200.000, lo que eleva la propiedad total a cinco años por encima de los USD 5 millones para los centros de alto volumen. Los centros también deben presupuestar salas dedicadas, infraestructura de imagen actualizada e instrumentos desechables que añaden entre USD 2.000 y 3.000 por caso. Aunque la adquisición agrupada puede amortiguar el impacto, los administradores en América Latina y partes del Sudeste Asiático siguen considerando el gasto prohibitivo en ausencia de garantías claras de reembolso.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Cirugía Torácica Mínimamente Invasiva

Por Tipo de Procedimiento:

RATS Gana Terreno a Pesar del Dominio de VATSLa Cirugía Torácica Videoasistida mantuvo el 49,2% de la participación del mercado de cirugía torácica mínimamente invasiva en 2024, lo que subraya tres décadas de evidencia acumulada que respalda la seguridad, la adecuación oncológica y los perfiles de costo favorables. El crecimiento del segmento se modera ahora a medida que la penetración se acerca a la saturación en los centros terciarios. Sin embargo, las expansiones de capacidad continúan en los hospitales comunitarios, ayudadas por la visualización en 4K, los trócares de instrumentos estrechos y los sistemas de insuflación de baja presión que elevan la eficiencia del procedimiento. En contraste, la Cirugía Torácica Asistida por Robot registra una CAGR del 8,5% hasta 2030, impulsada por la demanda de los cirujanos de instrumentos articulados, filtración de temblores y óptica 3D inmersiva que facilita las disecciones mediastínicas complejas. La evidencia de análisis multicéntricos de puntuación de propensión muestra que la lobectomía robótica reduce las tasas de conversión a cirugía abierta en un 40% en comparación con VATS, una métrica de calidad que impulsa directamente la preferencia de los pagadores.

Las intervenciones torácicas endoscópicas —principalmente pleurectomía parietal, clipaje de la cadena simpática y biopsias de diagnóstico— capturan una base de usuarios más pequeña pero en crecimiento a medida que las plataformas de puerto único y de aguja reducen el número de incisiones y mejoran el atractivo cosmético. Los centros que implementan estas modalidades ultramínimamente invasivas reportan tasas más altas de alta el mismo día, un factor que se alinea bien con las estrategias de expansión de los centros de cirugía ambulatoria. En conjunto, la interacción entre la innovación en RATS y la ubicuidad de VATS mantiene el tamaño del mercado de cirugía torácica mínimamente invasiva en un crecimiento constante a medida que los centros reequilibran la combinación de casos para optimizar los márgenes y los resultados.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Indicación:

El Cáncer de Esófago Acelera el CrecimientoLas cirugías de cáncer de pulmón representaron el 52,3% de la participación del mercado de cirugía torácica mínimamente invasiva en 2024 gracias a la amplia adopción de la detección, la alta prevalencia de la enfermedad y el fuerte respaldo de las guías clínicas para la lobectomía y la segmentectomía en tumores en estadio I-II. Las grapadoras robóticas, el mapeo por fluorescencia y las herramientas de resección subsegmentaria permiten ahora enfoques de preservación del parénquima que conservan la función pulmonar y la calidad de vida. Mientras tanto, el cáncer de esófago representa la indicación de más rápido crecimiento con una CAGR del 7,5%, catalizada por la capacidad de microanastomosis robótica que reduce las tasas de fuga y mejora la integridad de la linfadenectomía. Los centros asiáticos de alto volumen registraron una mortalidad a 30 días inferior al 1% para esofagectomías de McKeown asistidas por robot en 2024, un referente previamente inalcanzable con cirugía abierta.

En otros ámbitos, el manejo del neumotórax sostiene un flujo de procedimientos confiable debido a la mayor disponibilidad de imágenes y al aumento de las derivaciones de programas de abandono del tabaquismo, lo que permite la intervención temprana mediante bullectomía y pleurodesis por VATS que minimizan la recurrencia. Los tumores mediastínicos y los casos de fijación de fracturas costales comprenden segmentos de nicho pero estratégicamente importantes que impulsan la innovación en instrumentos y la diversificación de las habilidades del cirujano. En conjunto, la dinámica cambiante a nivel de indicaciones respalda un sólido crecimiento del volumen y la diversificación dentro del mercado de cirugía torácica mínimamente invasiva.

Por Tipo de Equipamiento:

La Robótica Impulsa el Crecimiento PremiumLos instrumentos y accesorios quirúrgicos representaron el 46,5% del tamaño del mercado de cirugía torácica mínimamente invasiva en 2024, un testimonio de la necesidad continua de dispositivos de energía, grapadoras y aplicadores de clips adaptables a múltiples plataformas de acceso. Sin embargo, los sistemas robóticos registran una CAGR del 13,2% hasta 2030, lo que refleja la preferencia de los hospitales por ecosistemas cerrados que integran imagen, instrumentación y análisis. Los robots multipuerto dominan hoy en día, pero las arquitecturas de puerto único están atrayendo el interés de los cirujanos para las resecciones sublobares, donde la menor carga de incisiones se correlaciona con una reducción del dolor postoperatorio.

Los módulos de imagen —endoscopios en 4K, lentes guiadas por fluorescencia y software de superposición asistido por IA— avanzan de manera constante a medida que los proveedores los integran en torres robóticas o equipos independientes, protegiendo el precio de venta promedio ante la mercantilización de los endoscopios HD heredados. Las categorías de grapado y energía enfrentan compresión de precios debido al aumento de la paridad competitiva; sin embargo, las recargas especializadas diseñadas para anatomía hiliar densa o tejido esofágico inferior grueso sostienen márgenes premium. La convergencia de plataformas es la consigna estratégica: los proveedores que agrupan robótica con imagen y desechables fidelizan a los clientes en vías de adquisición de tipo suscripción que refuerzan los ingresos recurrentes.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final:

Los Centros de Cirugía Ambulatoria Desafían el Dominio HospitalarioLos hospitales retuvieron el 61,9% de la participación del mercado de cirugía torácica mínimamente invasiva en 2024 dada su superior infraestructura de UCI, comités multidisciplinarios de tumores y mandatos de formación de residentes. No obstante, los centros de cirugía ambulatoria están captando una CAGR del 10,7% a medida que los protocolos ERAS permiten el alta el mismo día para lobectomías y resecciones en cuña seleccionadas. Los incentivos de los pagadores bajo las reglas de reembolso neutral por sitio fomentan aún más la migración de casos a los centros de cirugía ambulatoria, reduciendo las tarifas de instalación entre un 15 y un 25% en relación con los entornos de hospitalización. Las cadenas de centros de cirugía ambulatoria propiedad de sistemas de salud están, por tanto, añadiendo quirófanos torácicos con presión negativa y bahías de estancia prolongada, acelerando el punto de inflexión hacia la atención ambulatoria.

Los institutos torácicos especializados ocupan un nicho intermediario, funcionando como centros de derivación para casos de alto riesgo o de revisión, al tiempo que ofrecen estancias de formación quirúrgica que difunden las mejores prácticas en redes más amplias. Su concentración de casos complejos sostiene los ciclos de retroalimentación de los proveedores de equipos, informando los refinamientos iterativos en el diseño de instrumentos robóticos y los algoritmos de imagen con IA. En conjunto, estos cambios en el usuario final diversifican los canales de compra y amplifican los vectores de crecimiento del mercado de cirugía torácica mínimamente invasiva.

Análisis Geográfico

Mercado de Cirugía Torácica Mínimamente Invasiva en América del Norte

América del Norte controló el 38,2% de la cuota del mercado de cirugía torácica mínimamente invasiva en 2024, gracias a una amplia cobertura de seguros, una alta adopción por parte de los cirujanos y una sólida infraestructura de ensayos clínicos. Los centros terciarios de EE. UU. realizan cribados de cáncer de pulmón las 24 horas del día, los 7 días de la semana, lo que permite derivar los hallazgos en estadios tempranos a resección robótica en un plazo de dos semanas, un rendimiento sin parangón en el resto del mundo. El sistema de pagador único de Canadá, aunque consciente de los costes, ha financiado no obstante consorcios robóticos multihospitalarios que amortizan las consolas en redes provinciales, ampliando el acceso sin inflar los presupuestos de capital.

Mercado de Cirugía Torácica Mínimamente Invasiva en Asia Pacífico

Asia Pacífico está en camino de alcanzar una CAGR del 9,50% hasta 2030, la más elevada a nivel mundial, impulsada por las reformas del seguro médico nacional en China que cubren determinadas lobectomías robóticas, los programas de subvenciones en India que compensan los aranceles de importación de equipos, y los mandatos del Ministerio de Salud de Japón que favorecen la esofagectomía mínimamente invasiva para tumores T1-T3. Los laboratorios de simulación de alta fidelidad en Corea del Sur y Singapur forman cirujanos especializados mediante programas de fellowship que luego regresan a los países vecinos, impulsando el conocimiento especializado en la región.

Mercado de Cirugía Torácica Mínimamente Invasiva en EMEA y América del Sur

Europa avanza a un ritmo moderado a medida que los ciclos de adquisición de los hospitales públicos se alargan; sin embargo, las alianzas de investigación transfronterizas fortalecen las bases de evidencia que orientan las asignaciones de reembolso. Oriente Medio y África, junto con América del Sur, se encuentran en una etapa incipiente pero con perspectivas prometedoras: los estados del Golfo adquieren flotas robóticas completas para convertirse en destinos de turismo médico, mientras que los hospitales privados brasileños aprovechan los tipos de cambio favorables para importar bienes de capital.

Panorama Competitivo

La intensidad competitiva es moderada; Intuitive Surgical encabeza la categoría robótica con una base instalada global de consolas que supera las 9.000 unidades, mientras que las plataformas Verb Surgical de Johnson & Johnson y Hugo de Medtronic persiguen participación a través de modelos de costo de propiedad modular. Las potencias tradicionales —Stryker, Olympus y Karl Storz— redoblan su apuesta por la imagen y la instrumentación para seguir siendo indispensables independientemente de la marca de la consola. Las alianzas entre fabricantes de hardware y empresas de análisis en la nube proliferan, prometiendo paneles de control del quirófano que comparan el desempeño del cirujano con conjuntos de datos globales anonimizados.

Las jugadas estratégicas incluyen la integración vertical: la adquisición de Fortimedix por parte de Medtronic en 2024 aportó propiedad intelectual de puerto único que complementa su robot multipuerto. Johnson & Johnson agrupa grapadoras y dispositivos de energía específicos de Verb a precios fijos, vinculando los ingresos por desechables a la penetración de consolas. Los proveedores asiáticos emergentes se diferencian por el precio inicial y las funciones de copiloto de IA, atrayendo a compradores sensibles al precio aunque enfrentando obstáculos de percepción de durabilidad. En general, la amplitud del portafolio, los ecosistemas de formación y la profundidad del análisis de datos determinan la ventaja continua en el mercado de cirugía torácica mínimamente invasiva.

Líderes de la Industria de Cirugía Torácica Mínimamente Invasiva

Intuitive Surgical

Johnson & Johnson

Medtronic Plc

Stryker Corp.

Olympus Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas Cubiertas en este Informe del Mercado de Cirugía Torácica Mínimamente Invasiva

- Intuitive Surgical

- Johnson & Johnson (Ethicon & Auris)

- Medtronic

- Stryker

- Olympus

- Karl Storz

- Zimmer Biomet

- BD (Becton, Dickinson)

- Teleflex

- Conmed

- Richard Wolf

- Applied Medical Resources

- Smiths Group

- FUJIFILM

- Tofur Surgical

- Shenzhen Mindray Bio-Medical

- Asensus Surgical

- Wego Surgical

- CMR Surgical

- MicroPort

Desarrollos Recientes de la Industria en el Mercado de Cirugía Torácica Mínimamente Invasiva

- Abril de 2025: Ethicon obtuvo la autorización de la FDA para la grapadora SP SureForm 45 diseñada específicamente para procedimientos torácicos robóticos.

- Marzo de 2025: La FDA otorgó la autorización 510(k) para el sistema robótico multipuerto da Vinci 5 de Intuitive Surgical, añadiendo óptica 3D mejorada y orientación de flujo de trabajo asistida por IA.

- Diciembre de 2024: Medtronic cerró su adquisición de Fortimedix Surgical por USD 485 millones, acelerando el desarrollo de la plataforma de puerto único.

Alcance del Informe Global del Mercado de Cirugía Torácica Mínimamente Invasiva

Resumen de la Segmentación

| Cirugía Torácica Videoasistida (VATS) |

| Cirugía Torácica Asistida por Robot (RATS) |

| Cirugía Torácica Endoscópica |

| Cáncer de Pulmón |

| Cáncer de Esófago |

| Neumotórax |

| Tumores Mediastínicos |

| Otros (p. ej., Hiperhidrosis) |

| Instrumentos y Accesorios Quirúrgicos |

| Endoscopios y Sistemas de Imagen |

| Dispositivos de Energía y Grapado |

| Plataformas Robóticas |

| Hospitales |

| Centros Torácicos Especializados |

| Centros de Cirugía Ambulatoria |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Procedimiento | Cirugía Torácica Videoasistida (VATS) | |

| Cirugía Torácica Asistida por Robot (RATS) | ||

| Cirugía Torácica Endoscópica | ||

| Por Indicación | Cáncer de Pulmón | |

| Cáncer de Esófago | ||

| Neumotórax | ||

| Tumores Mediastínicos | ||

| Otros (p. ej., Hiperhidrosis) | ||

| Por Tipo de Equipamiento | Instrumentos y Accesorios Quirúrgicos | |

| Endoscopios y Sistemas de Imagen | ||

| Dispositivos de Energía y Grapado | ||

| Plataformas Robóticas | ||

| Por Usuario Final | Hospitales | |

| Centros Torácicos Especializados | ||

| Centros de Cirugía Ambulatoria | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de cirugía torácica mínimamente invasiva en 2030?

Se espera que el mercado alcance los USD 4.360 millones en 2030 sobre la base de una CAGR del 8,70%.

¿Qué tipo de procedimiento crece más rápido en cirugía torácica?

La Cirugía Torácica Asistida por Robot aumenta a una CAGR del 8,5% hasta 2030.

¿Por qué los Centros de Cirugía Ambulatoria están ganando participación?

Las vías ERAS permiten ahora el alta el mismo día para casos seleccionados, lo que permite a los centros de cirugía ambulatoria ofrecer procedimientos torácicos ambulatorios rentables al tiempo que registran una CAGR del 10,7%.

¿Qué región tiene el pronóstico de crecimiento más rápido?

Asia Pacífico lidera con una CAGR del 9,50%, impulsada por inversiones en infraestructura sanitaria y poblaciones de mayor riesgo.

¿Cuál sigue siendo la principal restricción para una adopción robótica más amplia?

El elevado gasto de capital —entre USD 2 y 3 millones por consola más mantenimiento— continúa ralentizando la adopción en mercados sensibles al costo.

¿Cómo mejoran las herramientas de IA los resultados de la cirugía torácica?

La imagen intraoperatoria basada en IA proporciona orientación anatómica en tiempo real, reduciendo el tiempo operatorio hasta en un 20% y disminuyendo las tasas de conversión a cirugía abierta.

Última actualización de la página el: